Taille et part de marché des véhicules marins sans équipage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

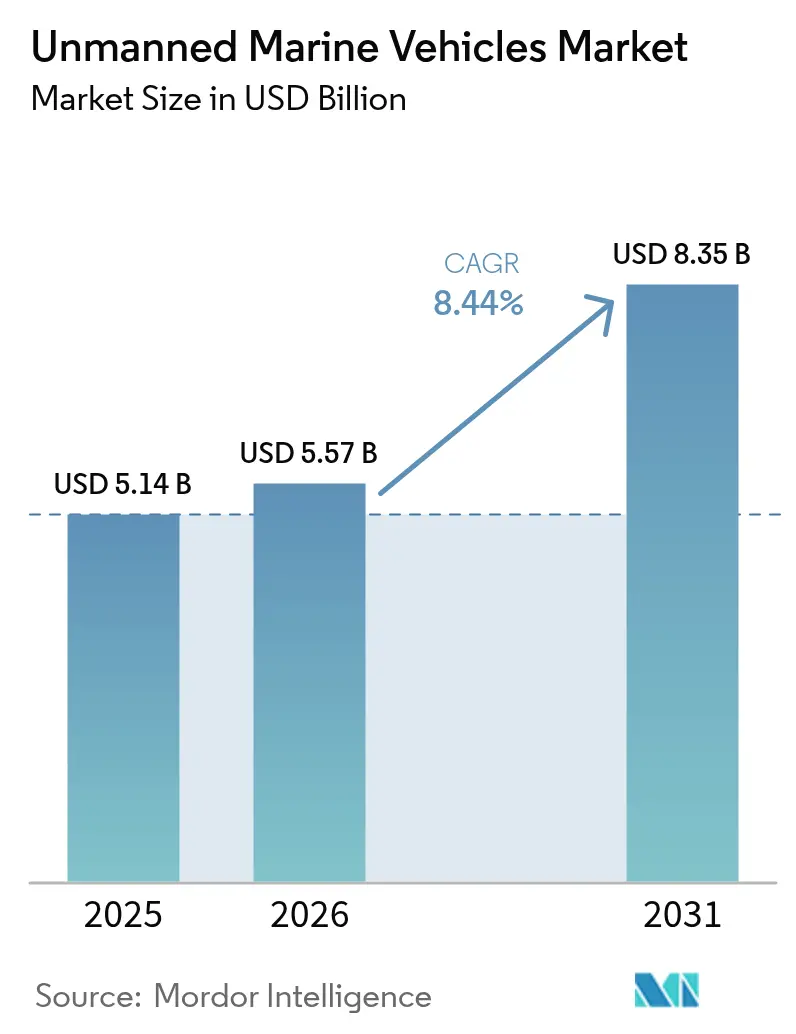

| Taille du Marché (2026) | 5.57 Milliards de dollars |

| Taille du Marché (2031) | 8.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

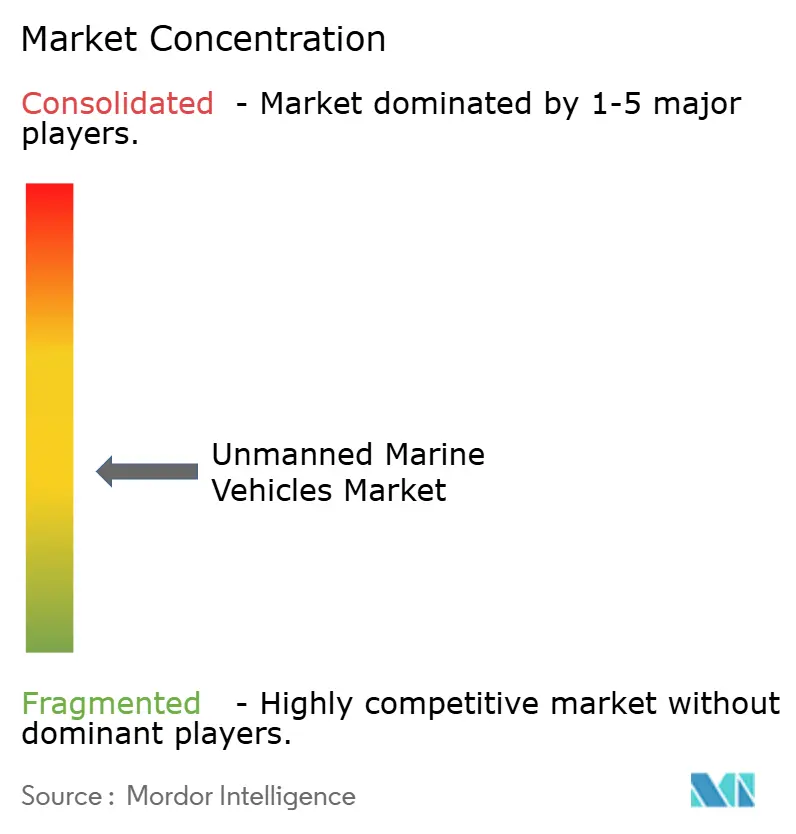

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules marins sans équipage par Mordor Intelligence

La taille du marché des véhicules marins sans équipage était évaluée à 5,14 milliards USD en 2025 et devrait croître de 5,57 milliards USD en 2026 pour atteindre 8,35 milliards USD d'ici 2031, à un CAGR de 8,44 % durant la période de prévision (2026-2031). Des programmes de modernisation navale accrus, une empreinte croissante dans le secteur de l'énergie offshore et une demande en forte hausse pour la collecte persistante de données océaniques soutiennent cette trajectoire de croissance. Les plateformes sans équipage passent d'outils expérimentaux à des actifs indispensables qui étendent la portée des forces de défense, réduisent les coûts d'inspection pour les opérateurs pétroliers, gaziers et éoliens, et élargissent le champ des missions climatiques de longue durée. L'intensification des points de tension géopolitiques stimule l'acquisition de systèmes sous-marins furtifs, tandis que les mandats de durabilité accélèrent le pivot vers des groupes motopropulseurs à faibles émissions. Les start-ups soutenues par le capital-risque insufflent une culture d'itération rapide dans un domaine dominé par les grands acteurs de la défense, permettant des cycles de prototypage plus rapides et générant des carnets de commandes à deux chiffres pour des engins plus petits capables d'opérer en essaim. Les participants à l'écosystème considèrent de plus en plus les logiciels — algorithmes d'autonomie et moteurs de fusion de données — comme le facteur différenciant décisif pour les flottes de nouvelle génération.

Principaux enseignements du rapport

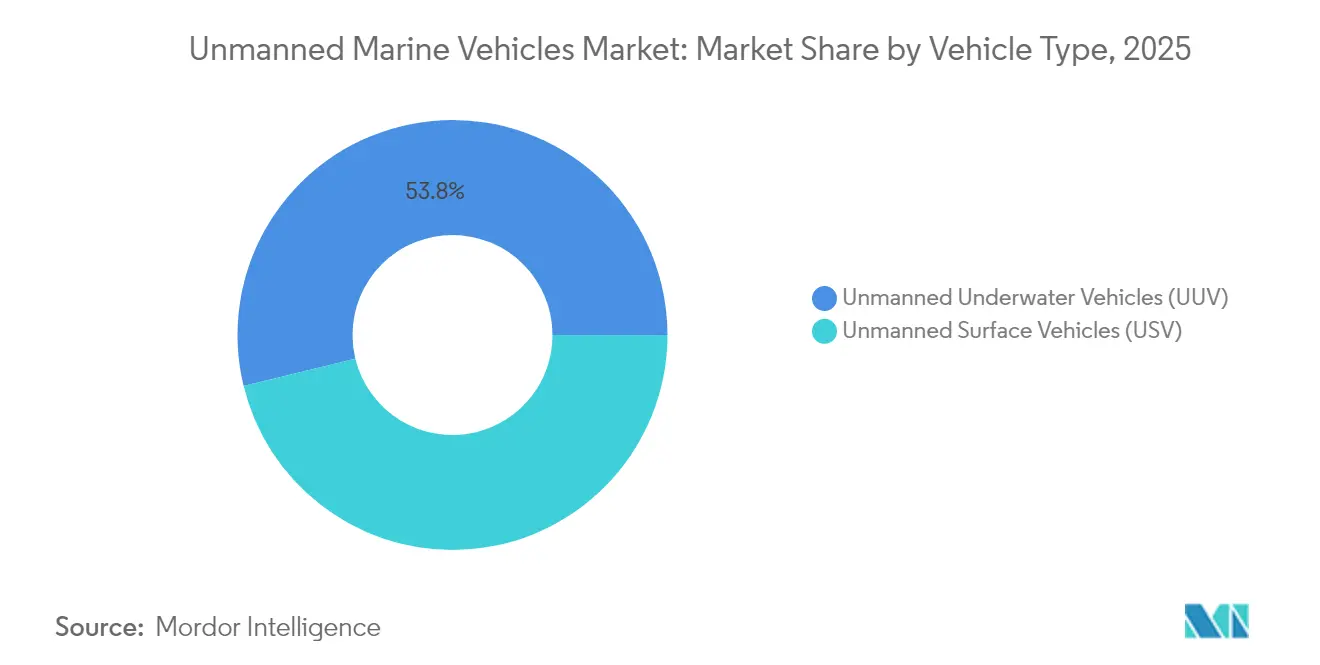

- Par type de véhicule, les véhicules sous-marins sans équipage ont capturé 53,81 % de la part de marché des véhicules marins sans équipage en 2025 ; le même segment devrait se développer à un CAGR de 11,03 % jusqu'en 2031.

- Par taille de véhicule, les engins de taille moyenne ont représenté 31,02 % de la taille du marché des véhicules marins sans équipage en 2025, tandis que les véhicules micro devraient afficher le CAGR le plus élevé à 9,86 % durant la période de prévision.

- Par propulsion, les systèmes électriques ont représenté 31,95 % des revenus de 2025 ; la propulsion solaire devrait croître à un CAGR de 10,65 % jusqu'en 2031.

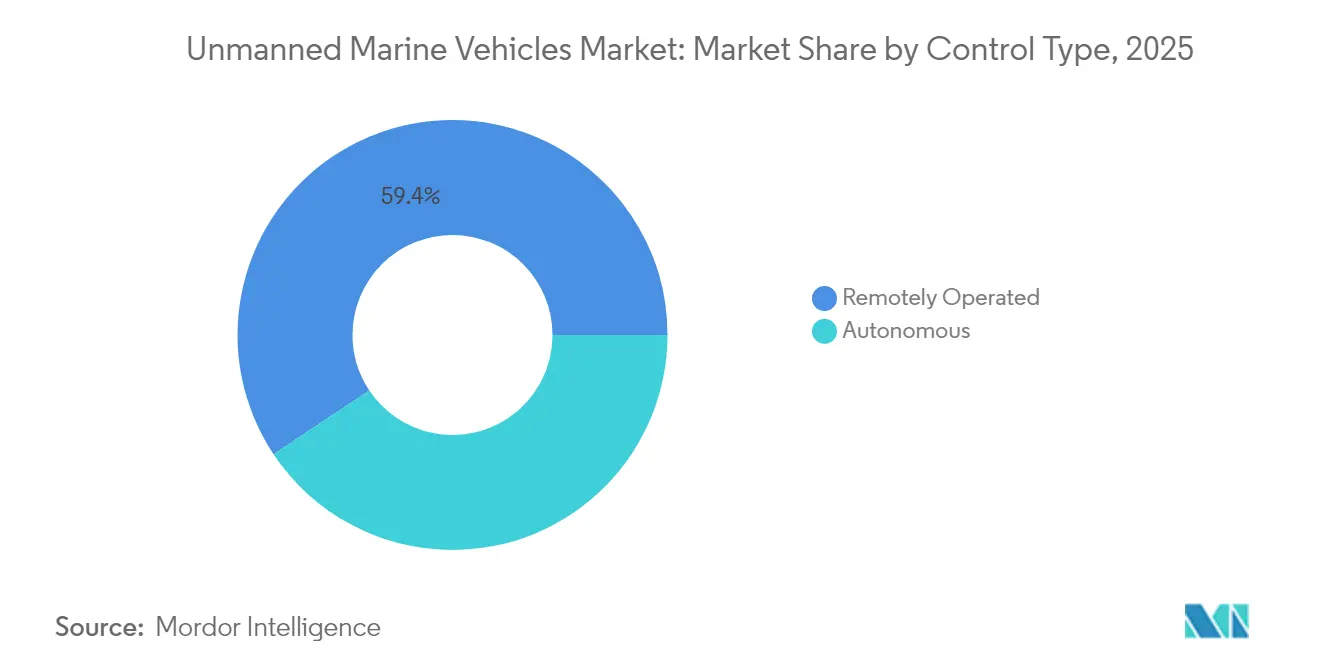

- Par type de contrôle, les plateformes téléopérées ont représenté 59,35 % des ventes de 2025, mais les systèmes autonomes progressent à un CAGR de 11,56 % jusqu'en 2031.

- Par application, la défense et la sécurité ont dominé avec 46,10 % des revenus de 2025 ; les cas d'usage commerciaux devraient augmenter à un CAGR de 9,31 % sur la fenêtre de prévision.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,97 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 10,28 %, le rythme régional le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules marins sans équipage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des investissements dans les capacités ISR et de lutte anti-sous-marine | +2.1% | Amérique du Nord, Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante des véhicules marins sans équipage pour l'inspection et la maintenance pétrolières et gazières offshore | +1.8% | Mer du Nord, Golfe du Mexique, Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante des systèmes autonomes dans la recherche océanographique et climatique | +1.2% | Mondial, régions polaires, océan profond | Long terme (≥ 4 ans) |

| Rôle émergent des véhicules marins sans équipage dans les opérations et la maintenance des énergies renouvelables offshore | +1.5% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des services de données océaniques par abonnement rendus possibles par les flottes de véhicules marins sans équipage | +0.9% | Économies maritimes développées | Long terme (≥ 4 ans) |

| Émergence du modèle d'abonnement aux données océaniques en tant que service | +0.7% | Hubs mondiaux de données maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des investissements dans les capacités ISR et de lutte anti-sous-marine

L'escalade des tensions maritimes pousse les marines à financer des flottes sans équipage sophistiquées qui comblent les lacunes de couverture dans les eaux contestées. La marine américaine a budgétisé 177,3 millions USD pour les systèmes sans équipage au cours de l'exercice fiscal 2025, l'initiative Replicator ciblant la production en masse d'engins sous-marins autonomes. L'usine d'Anduril dans le Rhode Island peut désormais produire plus de 200 véhicules Dive-LD par an. Des programmes parallèles tels que le Ghost Shark australien et l'appel d'offres indien pour un XLUUV renforcent une vague d'acquisition multi-régionale. L'alignement européen est visible dans les démonstrateurs de drones du groupe Naval français, soutenant de futures opérations coopératives sous la glace. Les succès opérationnels en mer Noire valident les concepts opérationnels et compriment les délais d'acquisition, tandis que Taïwan et la Norvège développent leur production nationale pour répondre aux matrices de menaces locales.

Utilisation croissante des véhicules marins sans équipage pour l'inspection et la maintenance pétrolières et gazières offshore

Les grands groupes énergétiques déploient désormais des véhicules sous-marins autonomes (AUV) qui réduisent les dépenses d'inspection jusqu'à 55 % par rapport aux ROV avec câble.[1]Terradepth, « Services d'étude », TERRADEPTH.COM Le pilote de TotalEnergies avec des robots télécommandés illustre le passage vers des centres de commandement à terre qui réduisent les effectifs offshore. Les AUV accélèrent la détection des anomalies, raccourcissent les intervalles d'immobilisation en cale sèche et réduisent de moitié les empreintes environnementales, incitant les opérateurs du Golfe et les contractants de la mer du Nord à intégrer des jumeaux numériques pour la maintenance prédictive. Les navires de surface sans équipage à énergie renouvelable aux Émirats arabes unis combinent les objectifs de décarbonation avec les gains d'automatisation. Des études conceptuelles telles que Solitude de DNV envisagent des unités GNL flottantes entièrement sans équipage réalisant 20 % d'économies sur les coûts d'exploitation.

Utilisation croissante des systèmes autonomes dans la recherche océanographique et climatique

Les agences de recherche exigent une endurance de plusieurs mois pour capturer des données précises sur les flux de carbone, les taux de fonte polaire et les courants océaniques profonds. Les plateformes Seaglider transmettent des relevés en direct via des liaisons satellitaires pendant des saisons entières.[2]Université de Washington, « Véhicule sous-marin autonome Seaglider », APL.UW.EDU Le réseau IMOS australien enregistre des images du fond marin avec une précision centimétrique, alimentant des portails de données ouverts pour les efforts de modélisation mondiale. Les opérateurs européens, menés par Cyprus Subsea, maintiennent de grandes flottes de Seagliders M1 pour la surveillance des écosystèmes. Les conceptions de planeurs bio-inspirés du MIT promettent une efficacité énergétique révolutionnaire, essentielle pour les traversées polaires. Les déploiements en essaim émergents, illustrés par le projet EONIOS de surveillance des récifs de Chypre, démocratisent la cartographie haute résolution tout en réduisant les budgets d'affrètement de navires.

Rôle émergent des véhicules marins sans équipage dans les opérations et la maintenance des énergies renouvelables offshore

La logistique des techniciens absorbant plus de 80 % des coûts sur la durée de vie des parcs éoliens éloignés, les opérateurs déploient des plateformes sans équipage pour les scans des extrémités de pales et les relevés de pose de câbles. Le Bureau américain de la sécurité et de l'application environnementale enregistre des réductions de coûts de 35 à 80 % lorsque les drones remplacent les équipes d'accès par corde. Les essais HydroSurv financés par Innovate UK testent des USV électriques pour des relevés de référence sur les herbiers marins qui sous-tendent les approbations environnementales. L'AUV Hydrus australien a réduit les dépenses d'exploration en eaux profondes de 75 % en éliminant les plongeurs et les grands navires de soutien. Les jumeaux numériques alimentés par l'apprentissage automatique améliorent la prévision des anomalies et planifient les interventions de maintenance pendant les fenêtres météorologiques favorables, sécurisant les objectifs de rendement à mesure que les turbines migrent vers des profondeurs de plus de 60 mètres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges importantes en dépenses d'investissement et en coûts opérationnels | -1.4% | Mondial, prononcé dans les marchés en développement | Court terme (≤ 2 ans) |

| Absence de cadres réglementaires et de classification harmonisés | -0.8% | Opérateurs internationaux | Moyen terme (2-4 ans) |

| Vulnérabilités cybernétiques émergentes dans les réseaux de communication sous-marins | -0.6% | Flottes de défense et commerciales mondiales | Long terme (≥ 4 ans) |

| Endurance limitée et contraintes de charge utile dans les plateformes compactes de véhicules marins sans équipage | -0.5% | Toutes les régions et applications | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charges importantes en dépenses d'investissement et en coûts opérationnels

Les prix des grands véhicules de surface sans équipage atteignent 250 millions USD par coque, tandis que le programme XLUUV de la marine américaine à lui seul mobilisera 21,5 millions USD au cours de l'exercice fiscal 2025. Les concepts d'AUV à pile à combustible hydrogène éliminent les émissions mais nécessitent des infrastructures de ravitaillement sur mesure et gonflent les budgets initiaux. Nauticus Robotics a enregistré une perte de 50,7 millions USD en 2023, soulignant la longue période de retour sur investissement pour les plateformes sous-marines à morphologie innovante. Des tours de financement tels que la levée de fonds d'amorçage de 14 millions USD de Blue Water Autonomy mettent en évidence l'échelle de capital élevée que les innovateurs en phase précoce doivent gravir avant de générer leurs premiers revenus.

Absence de cadres réglementaires et de classification harmonisés

Le projet de code MASS de l'OMI n'atteindra pas l'adoption avant 2030, prolongeant l'incertitude pour les gestionnaires de flottes commerciales. La loi européenne sur l'IA impose de nouvelles couches de validation pour la logique autonome, ajoutant de la complexité aux pipelines d'approbation. Les orientations provisoires de classification de l'ABS fournissent des voies de navigation mais obligent les constructeurs à jongler avec des règlements divergents selon les États du pavillon. La feuille de route des garde-côtes américains reconnaît le manque, mais les calendriers restent incertains. Les ambiguïtés juridiques concernant la responsabilité et les droits de sauvetage entravent la souscription d'assurances pour les aventures transocéaniques. L'absence de protocoles de test unifiés gonfle les coûts de conformité et bloque la commercialisation transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la domination sous-marine stimule l'innovation

Les véhicules sous-marins sans équipage (UUV) ont conservé 53,81 % de la part de marché des véhicules marins sans équipage en 2025 tout en enregistrant également le CAGR le plus élevé à 11,03 % jusqu'en 2031, consolidant leur rôle de moteur dual de croissance et de revenus du secteur. La demande provient des mises à niveau de la lutte anti-sous-marine et de l'inspection des infrastructures en eaux profondes, la Blue Whale de Chine résistante aux typhons illustrant des références d'endurance immergée de 30 jours.

Les véhicules de surface absorbent le reste du marché des véhicules marins sans équipage mais gagnent en traction pour la surveillance côtière, la lutte contre les mines et la logistique. Le modèle de flotte hybride des États-Unis exploite des patrouilles de surface persistantes pour compléter les actifs sous-marins discrets. Les tendances de convergence montrent des UAV lancés depuis des sous-marins et des missions conjointes surface-sous-surface qui réécrivent les doctrines de mission traditionnelles.

Par taille de véhicule : les plateformes micro défient les modèles de mise à l'échelle conventionnels

Les engins de taille moyenne ont sécurisé 31,02 % des revenus de 2025 grâce à des profils équilibrés charge utile-endurance, mais les véhicules micro progressent à un CAGR de 9,86 %, propulsés par la robotique en essaim et les exigences de lancement sans contrainte. Les nœuds compacts permettent une couverture complète des zones littorales tout en minimisant le risque d'attrition.

La conception modulaire permet un châssis agnostique à l'échelle où les modules de mission sont échangés en mer, brouillant les frontières de taille. Les propulseurs en matériaux souples et l'actionnement piézoélectrique améliorent la maniabilité dans les pipelines confinés et les crevasses de récifs. La surveillance de récifs artificiels en essaim à Chypre valide des déploiements non surveillés d'un mois, élargissant les connaissances sur la biodiversité sans affrètement de navires de recherche.

Par propulsion : l'innovation solaire perturbe le leadership électrique

Les motorisations électriques ont représenté 31,95 % des ventes de 2025, ancrant la plupart des profils d'inspection, de recherche et de patrouille. Les solutions solaires, soutenues par les mandats de neutralité carbone, visent un rythme de croissance de 10,65 % jusqu'en 2031. Les hybrides multi-sources combinent panneaux solaires, énergie des vagues et batteries pour étendre le maintien en station sur des fenêtres de plusieurs mois.

Les démonstrateurs à pile à combustible de Norvège révèlent une endurance immergée de 24 heures avec des signatures silencieuses prisées pour l'ISR, mais la résilience de la chaîne d'approvisionnement pour les membranes et les catalyseurs reste cruciale. Le diesel conserve sa pertinence pour les phases de sprint à haute puissance, mais les contrôleurs de mélange énergétique gérés par l'IA deviennent rapidement l'architecture par défaut pour toutes les tailles de coques.

Par type de contrôle : les systèmes autonomes reconfigurent les paradigmes opérationnels

Les engins téléopérés représentaient 59,35 % des déploiements de 2025 ; néanmoins, les modes autonomes les dépassent avec un CAGR prévisionnel de 11,56 % à mesure que les marines et les géomètres réduisent la latence des liaisons et l'exposition aux liaisons radio.

Les planificateurs de routes par apprentissage automatique optimisent désormais les points de passage à la volée pour éviter les courants défavorables et les couloirs de navigation denses. Les formes hydrodynamiques ajustées par l'IA du MIT réalisent des économies d'énergie inaccessibles par l'itération manuelle des formes de coque. Les sociétés de classification codifient progressivement la logique tolérante aux pannes, permettant aux navires entièrement sans équipage de transiter par des détroits restreints.

Par application : la croissance commerciale dépasse la domination de la défense

La défense et la sécurité ont capturé 46,10 % du chiffre d'affaires de 2025, portées par l'escalade de la rivalité sous-marine et les impératifs de déminage, tandis que les missions commerciales devraient s'accélérer à 9,31 % jusqu'en 2031.

Les développeurs d'énergies renouvelables font appel à l'inspection autonome pour maintenir des facteurs de capacité élevés lors du déploiement de turbines en eaux plus profondes, et les grands groupes pétroliers exploitent la fusion de mégadonnées pour réduire les temps d'arrêt lors des rénovations de champs matures. Les soutes à charge utile à double usage facilitent les transitions rapides des contre-mesures aux mines vers les relevés de protection cathodique des pipelines, lissant les courbes d'utilisation des actifs sur les cycles budgétaires.

Analyse géographique

L'Amérique du Nord a représenté 32,97 % des revenus de 2025, soutenue par la recapitalisation de la flotte du Pentagone à plusieurs milliards de dollars et des scale-ups financés par le capital-risque tels que le chantier naval de Saronic en Louisiane produisant des drones Marauder de 150 pieds. Les programmes arctiques du Canada et les inspections en eaux profondes de Campeche au Mexique ajoutent des boucles de demande supplémentaires. La région bénéficie d'une base industrielle de défense mature, de viviers de talents en IA et d'un bac à sable réglementaire pour les premiers adoptants.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 10,28 % jusqu'en 2031 grâce à la montée en puissance de la flotte chinoise, aux prototypes Ghost Shark australiens liés à l'AUKUS et à l'appel d'offres indien pour 12 XLUUV qui étendent la connaissance du domaine maritime. Des projets collaboratifs, notamment la décision de la Norvège de co-produire des USV en Ukraine, signalent une dispersion technologique croissante dans l'ensemble du quadrant Indo-Pacifique élargi.

L'Europe s'appuie sur des clusters de construction navale intégrés et un financement cohérent de la R&D pour maintenir un solide pipeline d'essais autonomes. La loi européenne sur l'IA établit des précédents d'harmonisation qui pourraient se traduire par des avantages réglementaires de premier entrant. Le Royaume-Uni évalue les navires-mères Kongsberg Vanguard pour des ensembles de chasse aux mines, tandis que le groupe Naval français ancre l'expertise continentale dans les formes de coques de grand diamètre.

Paysage concurrentiel

Le marché des véhicules marins sans équipage présente un profil de fragmentation modérée où les grands acteurs de la défense de premier plan croisent des perturbateurs soutenus par le capital-risque. L3Harris Technologies, Inc., Thales Group et BAE Systems plc disposent de références établies dans les programmes de référence, garantissant des flux de carnet de commandes stables. Anduril Industries déploie des sprints agiles qui compriment les cycles de prototypage de plusieurs années à quelques mois. La levée de fonds de 850 millions USD de Saronic à une valorisation de 4 milliards USD illustre l'attractivité du capital autour des chantiers navals axés sur l'autonomie.

La consolidation reste soutenue : BlueHalo a absorbé VideoRay pour marier le savoir-faire en micro-ROV avec les chaînes d'élimination anti-UUV, et L3Harris Technologies, Inc. a intégré ASV Global pour élargir les portefeuilles de coques de surface.[4]Marine Technology News, « BlueHalo acquiert VideoRay », MARINETECHNOLOGYNEWS.COM La capacité de certification devient un facteur différenciant à mesure que l'ABS et les organismes équivalents renforcent les matrices de test, favorisant les fournisseurs intégrés verticalement capables de supporter les charges de documentation.

Des modèles de revenus dans des espaces vierges émergent autour des services de données océaniques par abonnement : la plateforme Absolute Ocean de Terradepth propose des flux bathymétriques à la facturation au gigaoctet, tandis qu'Oceaneering signe en tant que client ancre pour exploiter des références multi-actifs. L'intensité concurrentielle continuera de s'accentuer autour des systèmes énergétiques à haute densité, des modules de commandement conteneurisés et des piles d'inférence IA prêtes à l'emploi.

Leaders du secteur des véhicules marins sans équipage

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : HII a obtenu une commande de Hitachi, Ltd. pour plus d'une douzaine de petits véhicules sous-marins sans équipage (SUUV) REMUS 300, dans le cadre d'un programme de livraison pluriannuel.

- Avril 2025 : HII a livré les deux premiers petits véhicules sous-marins sans équipage (SUUV) Lionfish à la marine américaine. Cette livraison s'inscrit dans le cadre d'un programme susceptible de s'étendre à 200 véhicules, soutenu par un contrat d'une valeur supérieure à 347 millions USD.

- Avril 2025 : HD Hyundai Heavy Industries (HD HHI) a reçu un contrat de la marine de la République de Corée pour développer la conception conceptuelle d'un programme de USV de combat. Grâce à cette collaboration, l'entreprise développera l'USV de combat naval pour renforcer les capacités de guerre maritime.

Portée du rapport sur le marché mondial des véhicules marins sans équipage

Le marché des véhicules marins sans équipage comprend les véhicules sous-marins autonomes, les véhicules téléopérés, les semi-submersibles et les engins de surface sans équipage. Le secteur de la défense adopte de plus en plus ces technologies, tout comme les secteurs commerciaux, pour cartographier et surveiller les conditions de la mer ou de l'océan et explorer divers sites pétroliers et gaziers.

L'étude couvre les véhicules marins sans équipage qui comprennent les véhicules de surface et les véhicules sous-marins. Les véhicules sans équipage qui opèrent entièrement en surface font partie des véhicules de surface (USV). Les véhicules sous la surface et sous-marins font partie du segment des véhicules sous-marins (UUV). En outre, l'étude couvre les applications des véhicules marins sans équipage qui comprennent la défense, le commercial et la recherche.

| Véhicules de surface sans équipage (USV) |

| Véhicules sous-marins sans équipage (UUV) |

| Micro |

| Petit |

| Moyen |

| Grand |

| Diesel |

| Électrique |

| Hybride |

| Solaire |

| Téléopéré |

| Autonome |

| Défense et sécurité | Lutte anti-sous-marine (ASW) |

| Renseignement, surveillance et reconnaissance (ISR) | |

| Contre-mesures aux mines | |

| Commercial | Pétrole et gaz offshore |

| Éolien offshore et énergies renouvelables | |

| Inspection des ports et des infrastructures | |

| Recherche scientifique et exploration | |

| Recherche et sauvetage (SAR) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de véhicule | Véhicules de surface sans équipage (USV) | ||

| Véhicules sous-marins sans équipage (UUV) | |||

| Par taille de véhicule | Micro | ||

| Petit | |||

| Moyen | |||

| Grand | |||

| Par propulsion | Diesel | ||

| Électrique | |||

| Hybride | |||

| Solaire | |||

| Par type de contrôle | Téléopéré | ||

| Autonome | |||

| Par application | Défense et sécurité | Lutte anti-sous-marine (ASW) | |

| Renseignement, surveillance et reconnaissance (ISR) | |||

| Contre-mesures aux mines | |||

| Commercial | Pétrole et gaz offshore | ||

| Éolien offshore et énergies renouvelables | |||

| Inspection des ports et des infrastructures | |||

| Recherche scientifique et exploration | |||

| Recherche et sauvetage (SAR) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des véhicules marins sans équipage en 2031 ?

La taille du marché des véhicules marins sans équipage devrait atteindre 8,35 milliards USD d'ici 2031.

Quel segment mène simultanément en termes de revenus et de croissance ?

Les véhicules sous-marins sans équipage détiennent 53,81 % de la part des revenus et se développent à un CAGR de 11,03 % jusqu'en 2031.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,28 %, le plus rapide parmi toutes les régions.

Quelle technologie de propulsion présente le potentiel de croissance le plus élevé ?

Les technologies de propulsion solaire devraient croître à un CAGR de 10,65 % jusqu'en 2031.

Quel jalon récent démontre la capacité de lancement de drones depuis un sous-marin ?

En juin 2025, la marine américaine a réalisé le premier lancement et la première récupération d'un UUV depuis un sous-marin nucléaire, prouvant la faisabilité d'un déploiement discret.

Quel nouveau modèle commercial gagne du terrain dans ce secteur ?

Les services de données océaniques par abonnement, où les opérateurs louent des flottes et vendent des données plutôt que du matériel, émergent rapidement.

Dernière mise à jour de la page le: