Taille et part du marché des véhicules à guidage automatique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

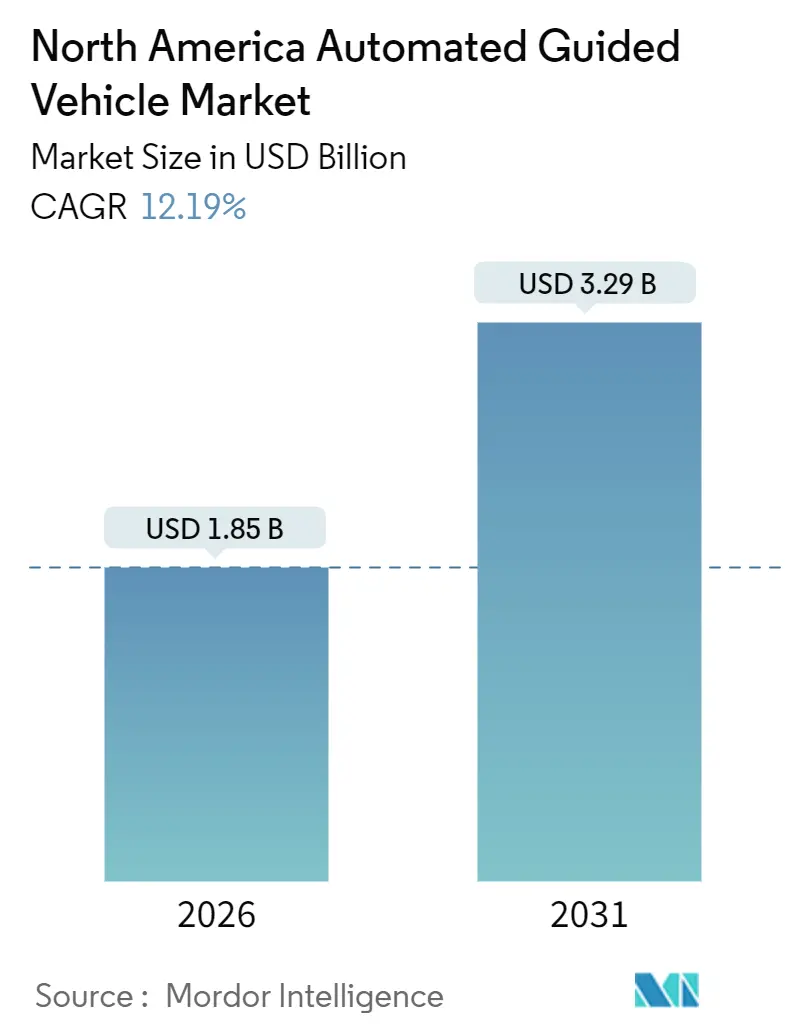

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules à guidage automatique en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules à guidage automatique en Amérique du Nord est évaluée à 1,85 milliard USD en 2026 et devrait atteindre 3,29 milliards USD d'ici 2031, progressant à un TCAC de 12,19 %. La densité de préparation des commandes du commerce électronique, la complexité de l'assemblage des véhicules électriques et la hausse des coûts de main-d'œuvre élargissent les budgets d'investissement consacrés à l'automatisation des entrepôts et des usines, tandis que l'orchestration de flottes pilotée par l'IA raccourcit les délais de retour sur investissement en coordonnant des flottes mixtes au sein des installations existantes. Les modernisations de sites existants dépassent désormais en nombre les projets sur site vierge, car les couches logicielles permettent aux véhicules à trajectoire fixe héritées et aux nouvelles unités guidées par vision de partager les tâches, minimisant ainsi les modifications de bâtiments. Le guidage laser reste dominant pour les trajets lourds, tandis que la navigation par caméra progresse rapidement à mesure que les prix des capteurs baissent et que les boîtes à outils SLAM à code source ouvert simplifient l'intégration. Les choix de groupes motopropulseurs évoluent en parallèle : les batteries lithium-ion déplacent les batteries plomb-acide sur la base du coût total sur la durée de vie, notamment dans les entrepôts à postes continus. Collectivement, ces tendances stabilisent le risque de déploiement et approfondissent la pénétration dans les environnements de logistique, de fabrication et de chaîne du froid, renforçant une perspective positive pour le marché des véhicules à guidage automatique (VGA).

Principaux enseignements du rapport

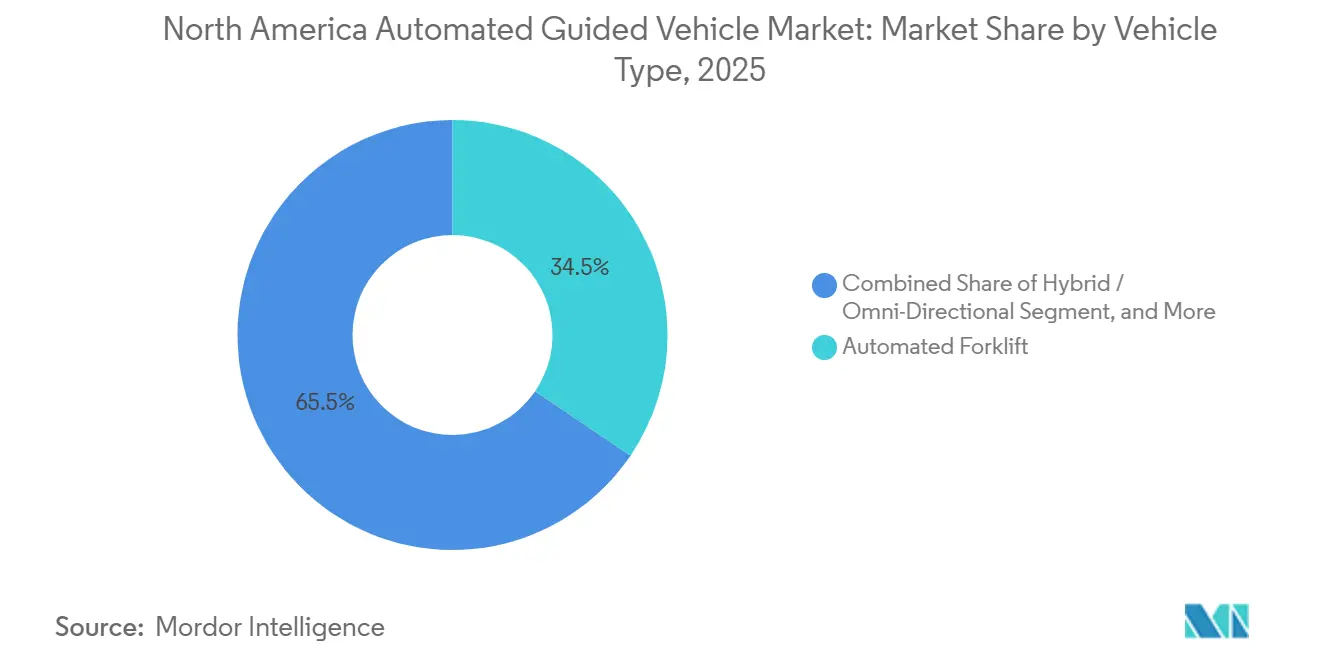

- Par type de véhicule, les chariots élévateurs automatisés détenaient une part de marché des véhicules à guidage automatique de 34,49 % en 2025. Les véhicules hybrides et omnidirectionnels devraient se développer à un TCAC de 12,94 % jusqu'en 2031.

- Par technologie de navigation, le guidage laser était en tête avec une part de chiffre d'affaires de 58,11 % en 2025. Le guidage par vision et SLAM devrait croître à un TCAC de 12,55 % jusqu'en 2031.

- Par composant, le matériel a capté 62,24 % des dépenses en 2025. Le logiciel progresse à un TCAC de 13,11 % jusqu'en 2031.

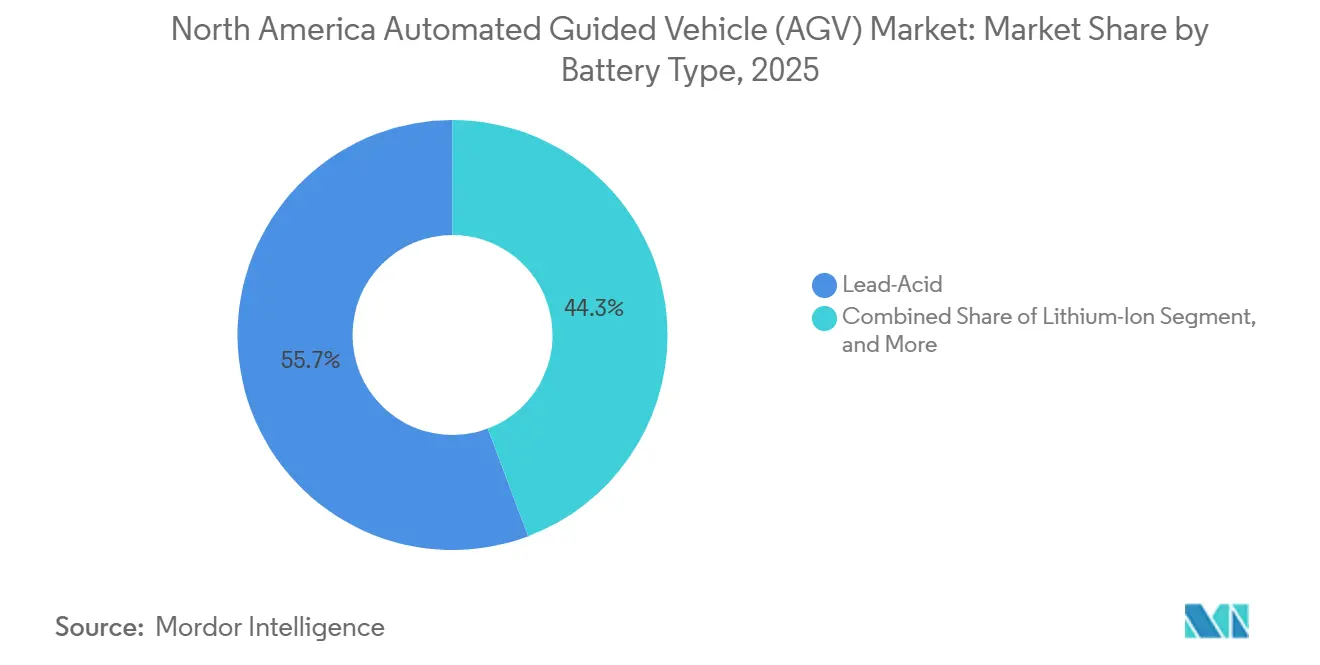

- Par type de batterie, le plomb-acide a conservé une part de 55,74 % en 2025. Les batteries lithium-ion devraient progresser à un TCAC de 13,31 % d'ici 2031.

- Par secteur d'utilisation finale, l'automobile représentait 30,10 % de la demande en 2025. La logistique et l'entreposage devraient afficher un TCAC de 12,74 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,39 % du chiffre d'affaires de 2025. Le Mexique devrait enregistrer un TCAC de 13,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules à guidage automatique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique accélérant l'adoption de l'automatisation des entrepôts | +2.80% | États-Unis (principal), Canada (secondaire), Mexique (émergent) | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et pénuries dans les pôles logistiques américains et canadiens | +2.30% | États-Unis et Canada, concentrés dans le Midwest et en Ontario | Moyen terme (2-4 ans) |

| Reconversion des équipements des constructeurs automobiles pour les plateformes de véhicules électriques exigeant des flux de matériaux flexibles | +1.90% | États-Unis (Michigan, Tennessee, Kentucky), Canada (Ontario), Mexique (Nuevo León, Guanajuato) | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de sécurité au travail imposant une manutention ergonomique des matériaux | +1.40% | États-Unis (juridiction OSHA), Canada (codes du travail provinciaux) | Long terme (≥ 4 ans) |

| Expansion des incitations américaines à la relocalisation industrielle alimentant la construction d'usines intelligentes sur site vierge | +1.60% | États-Unis (Rust Belt, Sud-Est), Mexique (États frontaliers) | Long terme (≥ 4 ans) |

| Orchestration de flottes pilotée par l'IA débloquant le retour sur investissement multi-robots dans les sites existants | +2.00% | États-Unis (modernisations de sites existants), Canada (limité), Mexique (intégration sur site vierge) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique accélérant l'adoption de l'automatisation des entrepôts

La montée en puissance des attentes en matière de livraison le jour même pousse les prestataires logistiques tiers et les détaillants à moderniser leurs installations héritées avec des flux de marchandises vers la personne alimentés par des VGA. Amazon avait déployé plus de 750 000 robots mobiles fin 2024 et continue d'étoffer ses flottes pour respecter les objectifs de cycle de commande. Walmart a investi 200 millions USD dans des chariots élévateurs automatisés dans 42 centres de distribution régionaux en 2024, visant une réduction de 30 % des taux d'accidents. Alors que la pénétration du commerce électronique aux États-Unis atteignait 16,3 % du total des ventes en 2025, les installations de VGA se sont concentrées au Texas, en Californie, en Pennsylvanie et en Ohio, où la densité de préparation des commandes justifie l'intensité capitalistique. Le marché des véhicules à guidage automatique bénéficie de ce glissement des systèmes de tri liés aux convoyeurs vers des systèmes mobiles qui s'adaptent à la prolifération des références. Le Canada et le Mexique suivant des trajectoires similaires, bien qu'avec des bases de commerce électronique plus faibles, ce moteur reste le principal facteur de soutien à la demande à court terme.

Hausse des coûts de main-d'œuvre et pénuries dans les pôles logistiques

Le salaire horaire médian des manutentionnaires américains a atteint 17,85 USD en 2025, soit une hausse de 22 % depuis 2020, tandis que les taux de vacance de postes dans les corridors logistiques intérieurs dépassaient 8 % malgré les primes de bienvenue. L'économie de l'automatisation favorise désormais le remplacement de deux postes à temps plein par un chariot élévateur lithium-ion pour un coût d'investissement de 80 000 USD, permettant un retour sur investissement en moins de 24 mois. Les coûts de rotation du personnel amplifient les économies, chaque départ pouvant représenter 50 % à 60 % du salaire annuel en recrutement et temps d'arrêt. Par conséquent, le marché des véhicules à guidage automatique creuse l'écart concurrentiel entre les grands opérateurs disposant de capitaux bon marché et les entreprises de taille intermédiaire peinant à s'autofinancer. Le Canada présente des tendances identiques d'inflation salariale dans la région du Golden Horseshoe en Ontario, tandis que l'avantage de coût de main-d'œuvre du Mexique atténue, sans toutefois annuler, l'attrait de l'automatisation, notamment pour les usines à vocation exportatrice.

Reconversion des équipements des constructeurs automobiles pour les plateformes de véhicules électriques exigeant des flux de matériaux flexibles

Ford a alloué 5 milliards USD à la modernisation de ses usines du Michigan et du Tennessee en 2024, en y intégrant des VGA guidés par vision qui réacheminaient les plateaux de batteries en temps réel. General Motors a orchestré 120 véhicules en flotte mixte à Spring Hill en 2025, réduisant le temps de mise en attente de 35 %. Stellantis a introduit des porteurs omnidirectionnels en Ontario pour manœuvrer des batteries surdimensionnées dans des allées contraintes. Les modules de batteries d'une valeur de 10 000 à 15 000 USD nécessitent une manipulation délicate, et les VGA offrent une précision sub-centimétrique tout en atténuant le risque d'erreur humaine. Les nouvelles usines de véhicules électriques au Mexique dans le Nuevo León et le Guanajuato conçoivent des voies VGA dès le premier jour, illustrant comment la délocalisation de proximité et l'électrification stimulent conjointement le marché des véhicules à guidage automatique.

Orchestration de flottes pilotée par l'IA débloquant le retour sur investissement multi-robots dans les sites existants

Les plateformes d'apprentissage automatique allouent désormais les tâches, planifient les recharges et prédisent la maintenance au sein de flottes hétérogènes, augmentant le débit de près de 30 % sans ajout de matériel. Locus Robotics a levé 150 millions USD en 2025 pour mondialiser sa couche d'orchestration en mode SaaS. OTTO Motors a démontré un gain de productivité de 40 % en coordonnant 80 véhicules multi-marques chez un fournisseur automobile du Michigan. En faisant abstraction des différences de navigation, le logiciel permet aux opérateurs de prolonger la durée de vie des actifs hérités, lissant les dépenses d'investissement et densifiant les courbes d'adoption. Pour le marché des véhicules à guidage automatique, ce moteur soutient une croissance à deux chiffres même dans les installations disposant d'une empreinte d'automatisation existante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de système et d'intégration pour les entrepôts de taille intermédiaire | -1.70% | États-Unis (centres de distribution régionaux), Canada (marchés secondaires) | Court terme (≤ 2 ans) |

| Zones mortes sans fil intermittentes dans les grandes installations à forte densité métallique | -0.90% | États-Unis (automobile, fabrication lourde), Mexique (aérospatiale, automobile) | Moyen terme (2-4 ans) |

| Manque de techniciens qualifiés pour la maintenance des VGA dans les villes secondaires | -1.10% | États-Unis (villes de niveau 2 et niveau 3), Canada (hors Grand Toronto), Mexique (États intérieurs) | Long terme (≥ 4 ans) |

| Alternatives de robots mobiles autonomes émergentes cannibalisant les dépenses de VGA à trajectoire fixe | -1.50% | États-Unis (commerce électronique, logistique tierce), Canada (limité), Mexique (minimal) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de système et d'intégration pour les entrepôts de taille intermédiaire

Le déploiement clé en main d'un VGA dans un entrepôt de 18 580 mètres carrés peut nécessiter entre 1,5 million et 2,5 millions USD avant l'ingénierie des flux de travail et la formation du personnel. Les intégrateurs ajoutent souvent 30 % à 40 % pour la personnalisation et la validation de sécurité, portant le délai de retour sur investissement au-delà de cinq ans pour les opérateurs dont le chiffre d'affaires est inférieur à 50 millions USD. La courte durée des baux dans l'immobilier de distribution américain, de six ans en moyenne, freine davantage l'amortissement. En conséquence, la densité d'automatisation reste concentrée parmi les grandes entreprises, ralentissant la pénétration du marché des véhicules à guidage automatique dans le segment intermédiaire. Les fournisseurs qui répondent par des offres modulaires et légères en infrastructure pourraient atténuer ce frein au cours de la période de prévision.

Alternatives de robots mobiles autonomes émergentes cannibalisant les dépenses de VGA à trajectoire fixe

Les robots mobiles autonomes guidés par vision ont fait leur entrée en Amérique du Nord avec une croissance annuelle des expéditions de 35 % en 2024, éclipsant les gains unitaires des VGA. Des entrants chinois tels que Geek+ proposent des systèmes à des prix 30 % inférieurs à ceux de leurs concurrents européens, tentant les opérateurs du commerce électronique qui reconfigurent leurs aménagements de plancher de manière saisonnière. Bien que les VGA dominent encore pour les charges supérieures à 1 500 kilogrammes, les robots mobiles autonomes menacent les niches de manutention de palettes qui favorisent la flexibilité des itinéraires. Le risque de cannibalisation est le plus aigu pour les entrepôts généraux aux États-Unis, où les contraintes de bail découragent les infrastructures fixes, exerçant une pression à la baisse sur certains segments du marché des véhicules à guidage automatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : La domination des chariots élévateurs rencontre l'agilité omnidirectionnelle

Les chariots élévateurs automatisés ont conservé 34,49 % du chiffre d'affaires de 2025, les usines ayant remplacé leurs unités diesel par des modèles lithium-ion pour satisfaire aux règles de qualité de l'air de l'OSHA et réduire les temps d'arrêt pour maintenance. Cette cohorte mature soutient le marché nord-américain des véhicules à guidage automatique, mais les porteurs hybrides et omnidirectionnels émergent avec une trajectoire de croissance de 12,94 %, portée par la demande de stockage frigorifique et de l'industrie pharmaceutique pour les mouvements latéraux. Les trains tracteurs et remorqueurs restent des incontournables dans le kitting automobile, tandis que les porteurs de charges unitaires automatisent les transferts de palettes entrants dans les centres de transbordement. Les véhicules de ligne d'assemblage, équipés de tables élévatrices et de capteurs de vision, fixent les batteries avec une précision au millimètre. Les machines à usage spécial servent les niches dangereuses et en salle blanche, justifiant des marges premium et protégeant les fournisseurs contre la concurrence par les prix.

Entre 2025 et 2026, les fabricants ont commencé à associer des bras collaboratifs à des bases mobiles, transformant les plateformes de transport en systèmes de manipulation qui saisissent ou inspectent les composants à la volée. Le chariot élévateur équipé d'un robot collaboratif de Toyota a fait ses débuts en 2025, signalant une convergence de la mobilité et de la dextérité qui pourrait réduire la taille des flottes. Les kits de modernisation lithium-ion élargissent les options de mise à niveau, tandis que les logiciels de maintenance prédictive poussent le taux de disponibilité vers 98 %, renforçant l'évolution du marché nord-américain des véhicules à guidage automatique de l'achat en capital vers l'abonnement à la performance.

Par technologie de navigation : La position dominante du laser face à la disruption de la vision

Le guidage laser détenait 58,11 % du chiffre d'affaires de 2025 grâce aux réseaux de réflecteurs éprouvés dans les usines automobiles et agroalimentaires à haut débit. Néanmoins, les plateformes de vision par caméra et SLAM progressent à un TCAC de 12,55 % à mesure que les coûts des capteurs d'image baissent et que les bibliothèques à code source ouvert arrivent à maturité. Les opérateurs dans les centres de distribution loués favorisent la navigation sans infrastructure pour éviter les autorisations des propriétaires, ce qui propulse l'adoption de la vision. Les lignes magnétiques et inductives persistent dans les usines extérieures et les environnements à forte densité métallique où les reflets ou la poussière perturbent l'optique. La navigation naturelle combine GPS, IMU et lidar pour les cours de port et les terminaux à conteneurs, offrant une technologie de transition entre les zones intérieures et extérieures.

L'intensité concurrentielle reshape les courbes de prix. Les fournisseurs chinois utilisent des caméras bas coût pour concurrencer les acteurs européens du laser, contraignant les acteurs en place à mettre en avant leur différenciation logicielle. OTTO Motors a atteint une précision inférieure à 10 millimètres en fusionnant caméras et lidar, prouvant la parité avec les lasers dans les allées structurées. À mesure que la fusion multi-capteurs arrive à maturité, le marché nord-américain des véhicules à guidage automatique pourrait connaître une suppression progressive des budgets de maintenance des réflecteurs, libérant les dépenses opérationnelles pour l'expansion de la flotte.

Par composant : La domination du chiffre d'affaires matériel cède la place à la croissance des abonnements logiciels

Le matériel a capté 62,24 % des dépenses de 2025, reflétant les châssis lourds, les groupes motopropulseurs et les suites de capteurs. Les cycles de renouvellement de la flotte, notamment le remplacement des batteries plomb-acide par des batteries lithium-ion, ont maintenu une forte facturation du matériel. Pourtant, le chiffre d'affaires logiciel devrait croître de 13,11 % par an jusqu'en 2031, à mesure que les modèles d'abonnement lient les revenus des fournisseurs à la disponibilité et au débit. Locus, Seegrid et OTTO proposent des frais par véhicule ou par tâche, intégrant l'analyse IA, la gestion du trafic et les mises à jour de cybersécurité dans des contrats récurrents. Les services, bien que la plus petite part, bénéficient du fait que les opérateurs externalisent la surveillance 24h/24, 7j/7 et la maintenance prédictive.

Pour les acheteurs, le passage vers le SaaS réaffecte les dépenses d'investissement vers les budgets opérationnels, réduisant les taux de rendement exigés et élargissant l'éligibilité aux adoptants du marché intermédiaire. Les fournisseurs bénéficient de relations plus solides et de voies de vente additionnelle basées sur les données. À mesure que les opérateurs multi-sites exigent des tableaux de bord d'entreprise, les API d'interopérabilité deviennent des critères de décision, ancrant la centralité du logiciel dans le marché des véhicules à guidage automatique.

Par type de batterie : La position dominante du plomb-acide s'érode à mesure que l'économie du lithium-ion s'améliore

Le plomb-acide détenait une part de 55,74 % en 2025, ancré par des prix à l'achat plus bas et un parc historique adapté à ses courbes de tension. Cependant, la charge d'opportunité, la durée de cycle plus longue et la libération d'espace au sol font pencher l'économie en faveur du lithium-ion, qui affiche désormais une croissance annuelle de 13,31 %. Les prix des batteries ont chuté de 20 % en 2024 en raison de la surcapacité en phosphate de fer lithium, réduisant le délai de retour sur investissement à deux ans pour les opérations en 24 heures sur 24. Les kits de modernisation de Toyota et Jungheinrich réduisent les coûts de remplacement, accélérant les cycles d'échange. Les cellules nickel-cadmium servent les entrepôts à température négative, tandis que les piles à combustible hydrogène restent expérimentales, freinées par des prix unitaires supérieurs à 50 000 USD et un réseau d'approvisionnement en carburant insuffisant.

Des catalyseurs réglementaires pourraient accélérer les mandats zéro émission, mais aujourd'hui c'est l'économie seule qui pilote la migration. À mesure que le plomb-acide recule, les fournisseurs intégrant des logiciels d'analyse des batteries captent des revenus d'abonnement supplémentaires, renforçant davantage l'orientation vers les services du marché nord-américain des véhicules à guidage automatique.

Par secteur d'utilisation finale : Le leadership automobile face à la montée en puissance de la logistique

L'automobile représentait 30,10 % de la demande en 2025, soutenue par les reconversions de plateformes de véhicules électriques nécessitant des mouvements flexibles de charges lourdes. Des lignes de convoyeurs vieilles de plusieurs décennies cèdent la place à des porteurs guidés par vision qui s'adaptent à des géométries de batteries variées. Pourtant, la logistique et l'entreposage sont en bonne voie pour un TCAC de 12,74 %, portés par les besoins de scalabilité en période de pointe chez Amazon, Walmart, DHL et UPS. Les opérateurs agroalimentaires automatisent les déplacements de palettes à température négative pour limiter les temps d'exposition, tandis que les assembleurs d'électronique déploient des VGA en salle blanche qui évitent les décharges électrostatiques. Les établissements de santé utilisent des véhicules à charge unitaire pour la livraison en pharmacie, libérant le personnel clinique pour les soins aux patients.

Le marché des véhicules à guidage automatique évolue ainsi vers un jeu de portefeuille : précision haute capacité dans l'automobile, flexibilité haute vitesse dans le commerce électronique, et conformité spécialisée dans la chaîne du froid et la santé. Les fournisseurs alignant leurs feuilles de route sur les problématiques verticales sont positionnés pour surpasser les fournisseurs de matériel générique.

Analyse géographique

Les États-Unis ont dominé le marché des véhicules à guidage automatique en Amérique du Nord avec une part de chiffre d'affaires de 82,39 % en 2025. Les plus de 750 000 robots mobiles d'Amazon illustrent l'échelle, tandis que le déploiement de chariots élévateurs pour 200 millions USD de Walmart souligne l'adoption grand public dans le commerce de détail. Les incitations à la relocalisation dans le cadre de la loi CHIPS et Science motivent les usines de semi-conducteurs et de batteries du Midwest et du Sud-Est à intégrer des voies VGA dès la construction. Les coûts d'intégration initiaux restent un obstacle pour les entrepôts de taille intermédiaire sous baux de six ans, concentrant la croissance parmi les entreprises disposant d'une solidité financière.

Le Mexique est le moteur de croissance de la région avec un TCAC de 13,53 %, propulsé par la délocalisation de proximité, l'arbitrage des coûts de main-d'œuvre et les corridors d'investissement dans les véhicules électriques. L'usine Tesla de 5 milliards USD au Nuevo León intégrera des VGA dès le premier jour, et BMW et GM suivent des plans similaires. Les pôles aérospatiaux en Basse-Californie et les centres électroniques à Jalisco étendent l'adoption au-delà de l'automobile. Néanmoins, les lacunes en capital et en compétences parmi les petites et moyennes entreprises nationales limitent la diffusion à l'échelle nationale, maintenant le volume centré dans les projets sur site vierge des multinationales.

La croissance du marché canadien est en retrait par rapport à ses voisins, freinée par un nombre moins élevé de grandes installations et l'absence d'incitations fiscales à l'automatisation comparables à celles des États-Unis. La chaîne d'approvisionnement des véhicules électriques en Ontario utilise des VGA pour la mise en scène des modules de batteries, et les projets pilotes de prestataires logistiques tiers au Québec visent à atténuer les pénuries de main-d'œuvre dans les entrepôts. Les sociétés mères transfrontalières dictent les choix de plateformes, favorisant l'harmonisation mais plafonnant l'élan indépendant. Globalement, l'expansion géographique du marché des véhicules à guidage automatique reflète les incitations à l'investissement et les empreintes industrielles à travers l'Amérique du Nord.

Paysage concurrentiel

Le marché des véhicules à guidage automatique en Amérique du Nord est modérément fragmenté : les cinq premiers fournisseurs, Daifuku, Dematic, Toyota Material Handling, Jungheinrich et Swisslog, détiennent collectivement environ 45 % à 50 % du chiffre d'affaires. L'acquisition de Reddwerks par Dematic en 2024 a ajouté un logiciel d'orchestration, témoignant d'un pivot vers des solutions de bout en bout.

Des challengers financés par du capital-risque tels que Locus Robotics, Seegrid et OTTO Motors ont levé plus de 300 millions USD depuis 2024, associant une tarification par abonnement à un déploiement rapide pour les pôles du commerce électronique. Des entrants chinois comme Geek+ et Quicktron proposent des réductions matérielles allant jusqu'à 40 %, comprimant les marges et poussant les acteurs en place vers les services et l'intégration verticale.

La concurrence technologique se concentre désormais sur l'intelligence de flotte IA, l'intégration de robots collaboratifs et l'analyse des batteries. Le porteur équipé d'un bras robot collaboratif d'OTTO a réalisé des opérations de saisie et de dépôt chez un fournisseur automobile du Michigan en 2025, consolidant les tâches et améliorant l'efficacité du capital. Les portefeuilles de services, de la surveillance à distance 24h/24, 7j/7 à la logistique prédictive des pièces de rechange, émergent comme des différenciateurs clés à mesure que le matériel se banalise. Aucun acteur unique ne dépassant 20 % de part de marché, le marché reste ouvert à la consolidation et à la spécialisation.

Leaders du secteur des véhicules à guidage automatique en Amérique du Nord

John Bean Technologies Corporation

Seegrid Corporation

Toyota Material Handling

Swisslog Holding AG (KUKA AG)

Daifuku Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Locus Robotics a levé 150 millions USD en Série F pour étendre l'orchestration IA à travers l'Amérique du Nord et l'Europe.

- Novembre 2024 : Ford a engagé 5 milliards USD pour la rénovation de ses usines de véhicules électriques au Michigan et au Tennessee, intégrant pleinement des VGA guidés par vision.

- Octobre 2024 : Walmart a investi 200 millions USD dans des chariots élévateurs automatisés dans 42 centres de distribution pour des cycles de commande plus rapides.

- Septembre 2024 : Dematic a acquis Reddwerks pour fusionner le matériel VGA et le logiciel de gestion d'entrepôt sous une seule plateforme.

Périmètre du rapport sur le marché des véhicules à guidage automatique en Amérique du Nord

Les véhicules à guidage automatique (VGA) sont des systèmes de transport entièrement automatisés avec des véhicules sans conducteur. Les véhicules à guidage automatique offrent de nombreux avantages, tels que la réduction des coûts opérationnels, l'amélioration de la sécurité des travailleurs et la diminution du temps de production.

Le rapport sur le marché des véhicules à guidage automatique (VGA) en Amérique du Nord est segmenté par type de véhicule (chariot élévateur automatisé, tracteur/remorqueur, porteur de charges unitaires, ligne d'assemblage, hybride, usage spécial), navigation (laser, magnétique, vision/SLAM, inductif, naturel), composant (matériel, logiciel, services), batterie (plomb-acide, lithium-ion, nickel, pile à combustible), utilisateur final (automobile, agroalimentaire, commerce de détail, électronique, fabrication, santé, logistique) et géographie (États-Unis, Canada, Mexique). Les prévisions de marché sont en valeur (USD).

| Chariot élévateur automatisé |

| Tracteur/Remorqueur |

| Porteur de charges unitaires |

| Véhicule de ligne d'assemblage |

| Hybride / Omnidirectionnel |

| Véhicule à usage spécial |

| Guidage laser |

| Guidage magnétique |

| Guidage par vision / SLAM |

| Guidage inductif / par câble |

| Navigation naturelle |

| Matériel |

| Logiciel |

| Services |

| Plomb-acide |

| Lithium-ion |

| À base de nickel |

| Pile à combustible |

| Automobile |

| Agroalimentaire |

| Commerce de détail et commerce électronique |

| Électronique et équipements électriques |

| Fabrication générale |

| Santé et produits pharmaceutiques |

| Logistique et entreposage |

| États-Unis |

| Canada |

| Mexique |

| Par type de véhicule | Chariot élévateur automatisé |

| Tracteur/Remorqueur | |

| Porteur de charges unitaires | |

| Véhicule de ligne d'assemblage | |

| Hybride / Omnidirectionnel | |

| Véhicule à usage spécial | |

| Par technologie de navigation | Guidage laser |

| Guidage magnétique | |

| Guidage par vision / SLAM | |

| Guidage inductif / par câble | |

| Navigation naturelle | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de batterie | Plomb-acide |

| Lithium-ion | |

| À base de nickel | |

| Pile à combustible | |

| Par secteur d'utilisation finale | Automobile |

| Agroalimentaire | |

| Commerce de détail et commerce électronique | |

| Électronique et équipements électriques | |

| Fabrication générale | |

| Santé et produits pharmaceutiques | |

| Logistique et entreposage | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des véhicules à guidage automatique en Amérique du Nord ?

La taille du marché des véhicules à guidage automatique en Amérique du Nord s'établit à 1,85 milliard USD en 2026.

À quel rythme le marché devrait-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 12,19 %, pour atteindre 3,29 milliards USD d'ici 2031.

Quel type de véhicule détient la plus grande part aujourd'hui ?

Les chariots élévateurs automatisés sont en tête avec une part de 34,49 %, les usines remplaçant leurs unités diesel par des modèles électriques lithium-ion.

Pourquoi les batteries lithium-ion gagnent-elles en popularité dans les VGA ?

Les batteries lithium-ion permettent la charge d'opportunité, supportent plus de 3 000 cycles et libèrent de l'espace au sol, réduisant les délais de retour sur investissement à environ deux ans.

Quel pays connaîtra la croissance la plus rapide de l'adoption des VGA ?

Le Mexique devrait croître à un TCAC de 13,53 % jusqu'en 2031, la délocalisation de proximité alimentant la construction d'usines intelligentes sur site vierge.

Comment les abonnements logiciels modifient-ils l'économie des VGA ?

Les fournisseurs regroupent désormais la gestion de flotte IA et la maintenance prédictive dans des frais mensuels, minimisant les dépenses d'investissement initiales et alignant les coûts sur les gains de performance.

Dernière mise à jour de la page le: