Taille et part du marché des véhicules à guidage automatique (AGV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

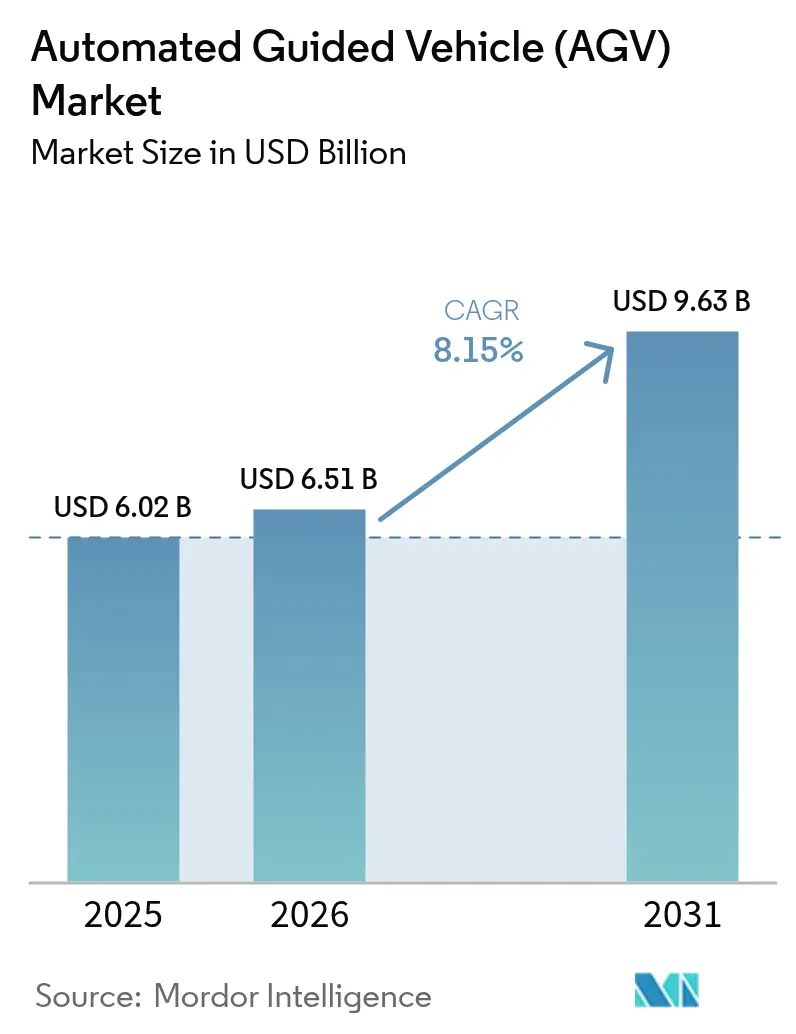

| Taille du Marché (2026) | 6.51 Milliards de dollars |

| Taille du Marché (2031) | 9.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

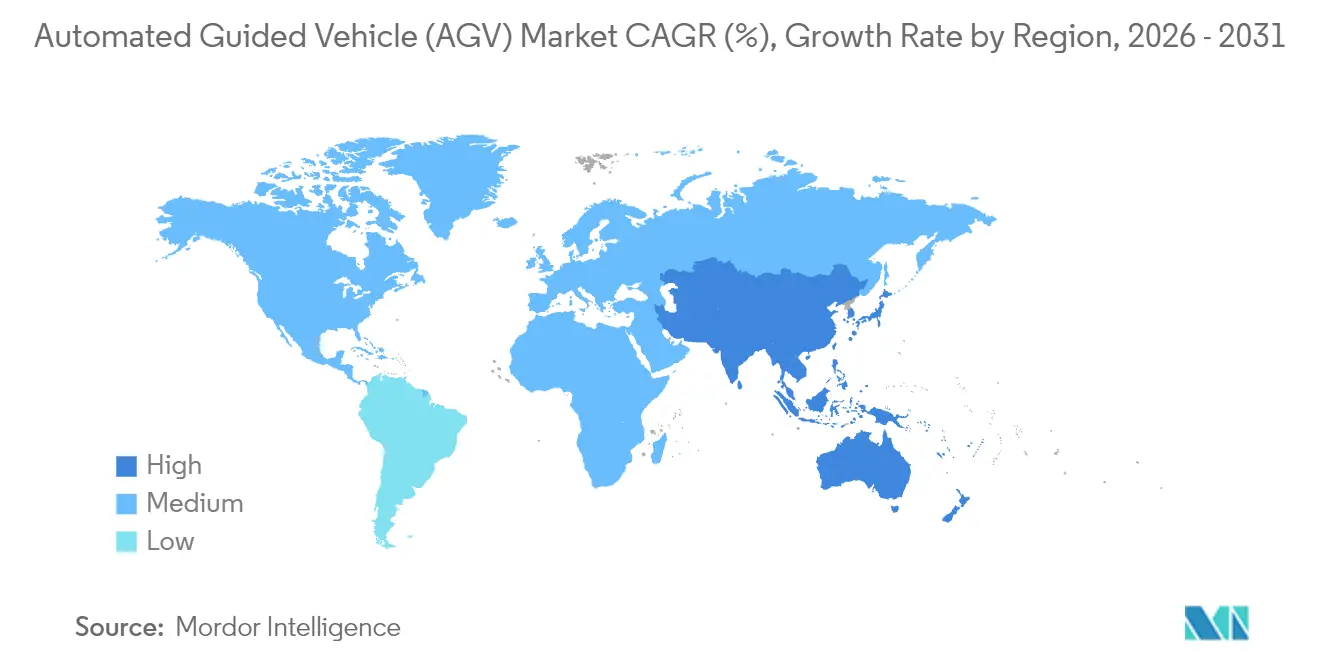

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

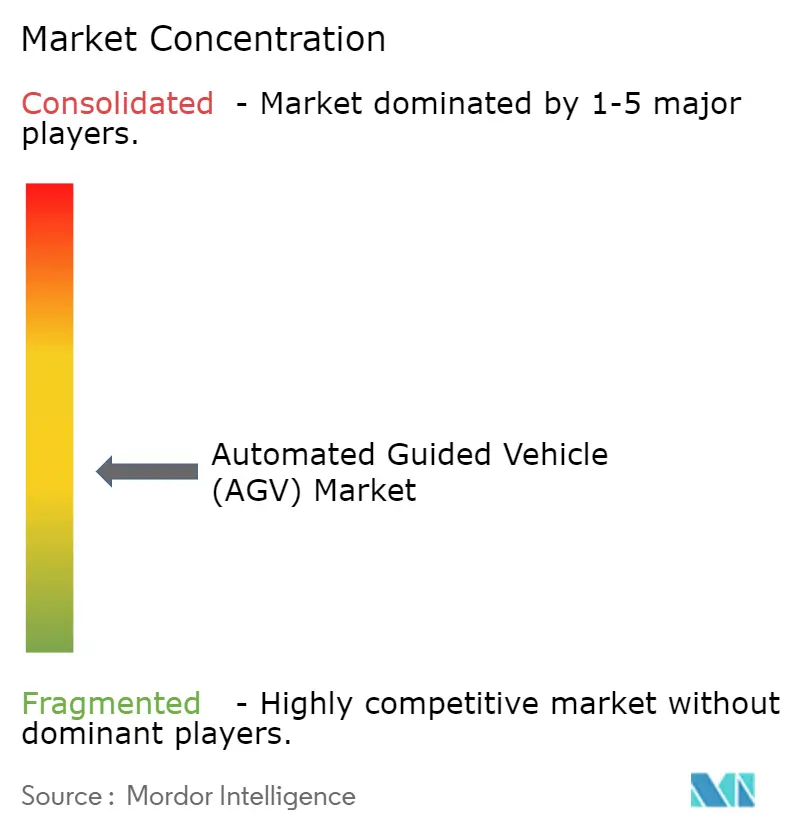

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules à guidage automatique (AGV) par Mordor Intelligence

La taille du marché des véhicules à guidage automatique devrait passer de 6,02 milliards USD en 2025 à 6,51 milliards USD en 2026 et devrait atteindre 9,63 milliards USD d'ici 2031 à un TCAC de 8,15 % sur la période 2026-2031.

L'intensification des pics de commandes dans le commerce électronique, les pénuries persistantes de main-d'œuvre et la nécessité d'une manutention des matériaux sans erreur, disponible vingt-quatre heures sur vingt-quatre, soutiennent cette trajectoire. Les opérateurs se tournent vers des flottes mobiles autonomes car les volumes de commandes en période de pointe peuvent augmenter de 300 à 400 %, un niveau que les processus manuels traditionnels ne peuvent pas soutenir.[1]Locus Robotics, "Comment gérer les défis de la main-d'œuvre en entrepôt grâce à l'automatisation," locusrobotics.com Les réseaux 5G privés fournissent désormais la connectivité déterministe requise par les AGV, offrant des gains de productivité de 20 % et un coût d'investissement inférieur de 15 % à celui du Wi-Fi lors des premiers déploiements.[2]Ericsson, "Réseaux 5G privés pour la productivité industrielle," ericsson.com La navigation assistée par IA, notamment le SLAM visuel, réduit le temps de mise en service de 20 % et permet la reconfiguration des aménagements sans guides physiques.[3]ABB, "ABB dévoile un robot mobile innovant doté de la technologie IA SLAM visuel," abb.com L'accent accru mis sur la cybersécurité et les contraintes imminentes d'approvisionnement en terres rares tempèrent l'enthousiasme, mais aucun de ces risques n'a jusqu'à présent ralenti les achats.

Principaux enseignements du rapport

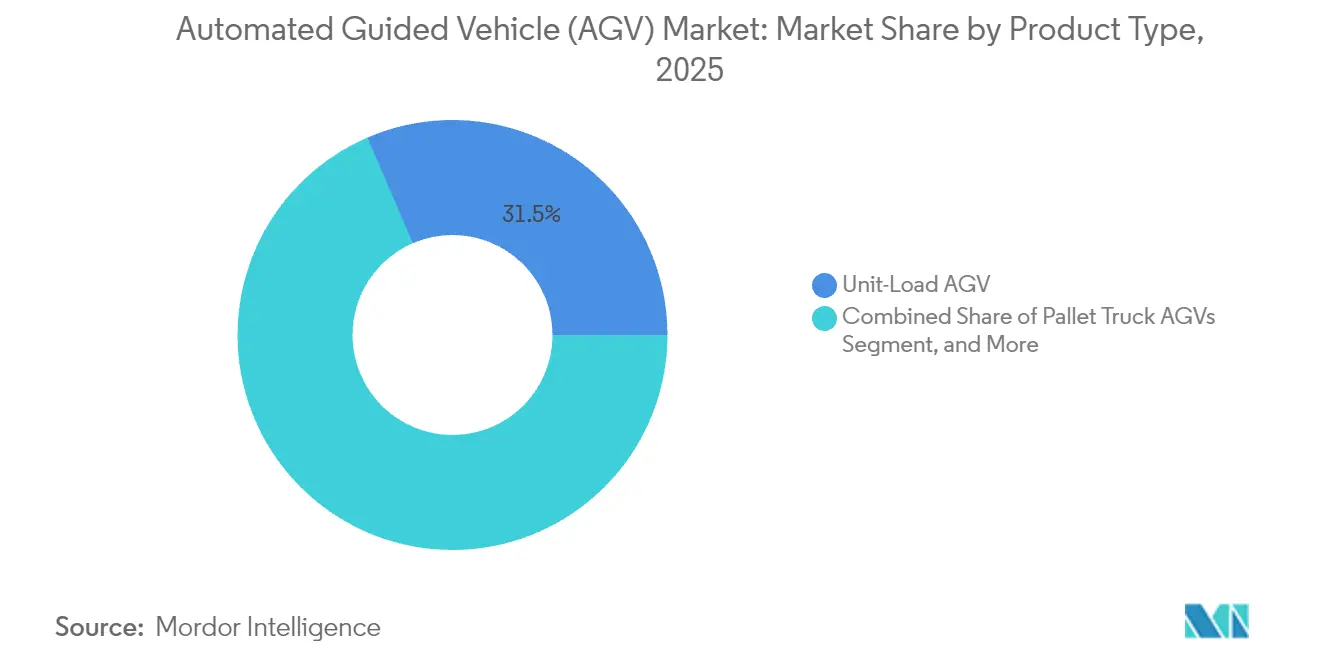

- Par type de produit, les AGV à charge unitaire ont détenu 31,48 % de la part de marché des véhicules à guidage automatique en 2025 ; les AGV de type chariot élévateur automatisé devraient enregistrer un TCAC de 8,54 % d'ici 2031.

- Par secteur d'utilisation final, l'automobile a représenté 34,63 % du chiffre d'affaires 2025, tandis que le commerce de détail et le commerce électronique devraient progresser à un TCAC de 8,18 % jusqu'en 2031.

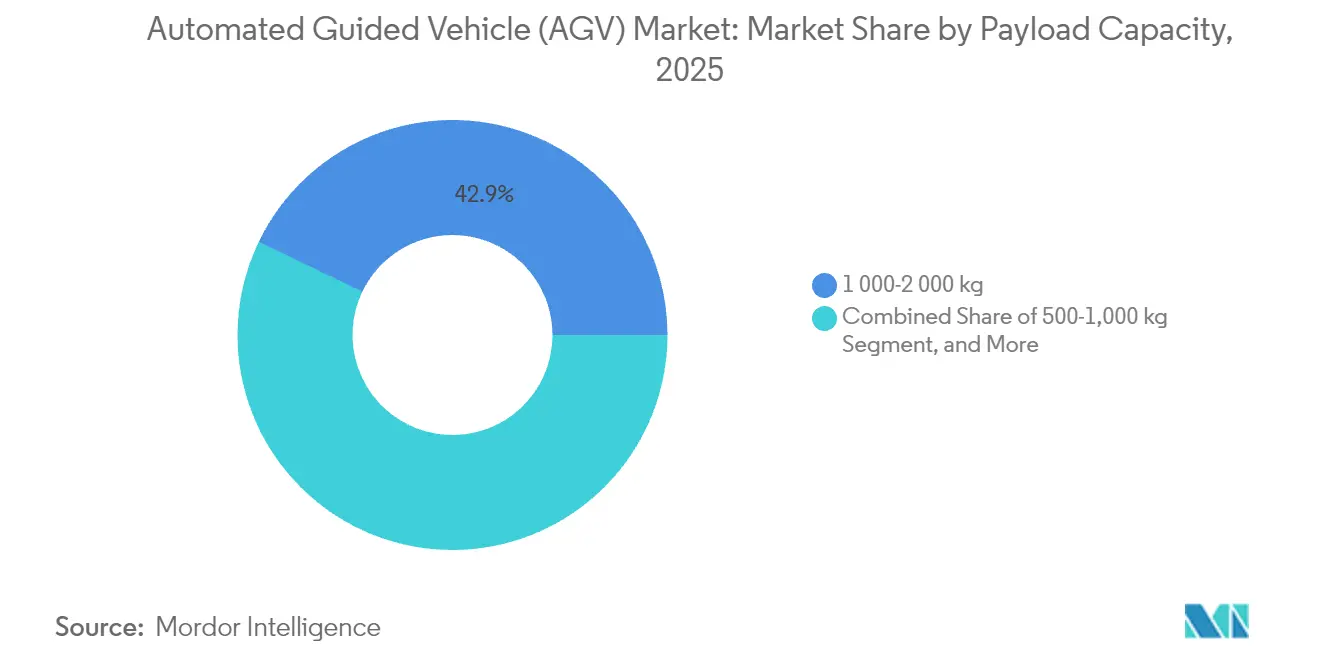

- Par capacité de charge utile, la catégorie 1 000-2 000 kg a capté 42,86 % en 2025 ; les véhicules de moins de 500 kg sont prévus pour une expansion à un TCAC de 8,94 % jusqu'en 2031.

- Par application, la manutention et le transport de matériaux ont représenté 35,28 % des ventes 2025 ; la préparation de commandes et le tri devraient progresser à un TCAC de 8,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 37,07 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 8,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des véhicules à guidage automatique (AGV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de l'automatisation de l'exécution des commandes dans le commerce électronique | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des coûts de main-d'œuvre et pénurie de personnel | +1.8% | Mondial, particulièrement marqué dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées dans la navigation assistée par IA et les ensembles de capteurs | +1.5% | Mondial, porté par l'adoption technologique en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'adoption des « entrepôts obscurs » parmi les PME | +1.2% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration avec les réseaux 5G privés pour un contrôle déterministe | +0.9% | Marchés avancés : Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Incitations à l'automatisation liées à l'ESG dans les marchés développés | +0.7% | UE, Amérique du Nord, avec adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'automatisation de l'exécution des commandes dans le commerce électronique

Le commerce omnicanal a poussé le marché des véhicules à guidage automatique au-delà des gains d'efficacité vers le territoire de la continuité d'activité. Les fonctions de préparation de commandes absorbent environ 55 % des coûts d'entreposage, ce qui incite Kroger, Ocado et d'autres grands distributeurs à quadrupler leurs flottes de robots de type marchandises-vers-personne pour tenir leurs promesses de livraison le jour même. Les liens en temps réel entre les AGV et les logiciels de gestion d'entrepôt permettent de réduire les frais de manutention de 70 %. Les sites de micro-exécution urbains, souvent inférieurs à 1 000 m², sont devenus viables grâce à des AGV au format plus compact qui manœuvrent dans des couloirs étroits. Les modèles d'approvisionnement modulaires permettent aux petits commerçants d'ajouter des véhicules à mesure que les volumes de commandes augmentent, les préservant ainsi de paris initiaux importants. Collectivement, ces changements garantissent que le marché des véhicules à guidage automatique continue de croître grâce à l'essor du commerce électronique.

Hausse des coûts de main-d'œuvre et pénurie de personnel

L'attrition dans l'entreposage dépasse régulièrement 75 %, et un déficit mondial de 85 millions de travailleurs est attendu d'ici 2030.[4]Honeywell, "L'avenir des opérations d'entrepôt : adopter une approche hybride de gestion de la main-d'œuvre," honeywell.com Au Japon, les chariots élévateurs autonomes au prix de 15 millions de yens surpassent encore les unités manuelles car le vivier de main-d'œuvre s'effrite. Les installations documentées montrent un retour sur investissement en aussi peu que huit mois, renforçant l'argument du taux de rendement interne en faveur des AGV. Une exploitation continue, vingt-quatre heures sur vingt-quatre, sans fatigue apporte une valeur supplémentaire, tandis que les effectifs hybrides associant personnes et robots améliorent à la fois le débit et la satisfaction au travail. La pénurie de main-d'œuvre fait donc passer l'adoption des AGV du domaine discrétionnaire au domaine obligatoire dans de nombreux centres de distribution, alimentant la croissance du marché des véhicules à guidage automatique.

Avancées dans la navigation assistée par IA et les ensembles de capteurs

La navigation sans infrastructure marque une rupture dans la courbe des coûts. Le SLAM visuel élimine le ruban magnétique et les réflecteurs, réduisant de plusieurs semaines les délais d'installation. Le LiDAR et la fusion optique améliorent la précision de détection, permettant aux AGV de circuler en toute sécurité avec les travailleurs à des vitesses plus élevées. L'informatique en périphérie pousse la prise de décision en dessous de la milliseconde vers le véhicule, ce qui est essentiel pour les classes de charge utile plus élevées. Les algorithmes de routage prédictif ont amélioré la productivité de 35 %, prouvant que la sophistication logicielle, et non le matériel du châssis, constitue désormais le facteur de différenciation concurrentiel. Ces gains réduisent le coût total de possession, permettant aux installations de taille intermédiaire de rejoindre le marché des véhicules à guidage automatique plus tôt dans leur cycle de croissance.

Essor de l'adoption des « entrepôts obscurs » parmi les PME

L'usine de smartphones à éclairage éteint de 81 000 m² en Chine produit 10 millions d'unités par an sans main-d'œuvre sur le sol, illustrant comment les PME peuvent franchir les étapes incrémentales d'automatisation. Les dépenses mondiales en automatisation d'entrepôts devraient atteindre 55 milliards USD d'ici 2030, les PME étant le principal moteur de croissance. Des gains de temps supérieurs à 50 % dans le traitement des commandes ont été constatés lorsque des plateformes d'automatisation des processus robotiques sont reliées aux AGV. Les subventions gouvernementales pour l'innovation numérique — le Plan numérique du secteur logistique de Singapour en est un modèle — réduisent les coûts des systèmes et injectent des compétences techniques dans la main-d'œuvre. Ces incitations, associées à des modèles de crédit-bail à faible risque, élargissent l'adoption et approfondissent la pénétration du marché des véhicules à guidage automatique parmi les opérateurs de plus petite taille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -1.4% | Mondial, particulièrement marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de techniciens de maintenance pluridisciplinaires | -0.9% | Mondial, avec un écart de compétences le plus prononcé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité dans les logiciels de gestion de flotte | -0.6% | Mondial, avec des préoccupations accrues en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Rareté des matériaux de terres rares pour les moteurs AGV à couple élevé | -0.5% | Mondial, avec des dépendances de la chaîne d'approvisionnement vis-à-vis de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Les déploiements initiaux vont de 50 000 à 500 000 USD et peuvent mettre à rude épreuve des marges étroites, notamment là où les coûts d'emprunt sont élevés. Les cas d'utilisation à forte intensité de main-d'œuvre documentés atteignent cependant le seuil de rentabilité en 8 à 18 mois lorsque le contrôle des stocks par IoT accompagne le déploiement des AGV. Les modèles de Robots-en-tant-que-Service réduisent les dépenses d'investissement et intègrent un support technique continu, des fournisseurs tels qu'Agility Robotics étant à la tête de contrats de service complet. Des crédits d'impôt pour la R&D allant jusqu'à 10 % et des calendriers d'amortissement accéléré dans le cadre des directives sur les industries propres allègent encore davantage les charges de trésorerie en Amérique du Nord et dans l'UE. Malgré les frictions à court terme, les innovations en matière de financement aident les PME à intégrer le marché des véhicules à guidage automatique plus tôt que lors des cycles précédents.

Pénurie de techniciens de maintenance pluridisciplinaires

Les AGV combinent des sous-systèmes mécaniques, électriques, logiciels et réseau, mais la formation de la main-d'œuvre a pris du retard. L'académie d'ABB à Madrid cible ce déficit après une hausse de 35 % des ventes mondiales de robots mobiles autonomes, signalant des contraintes imminentes dans les services de terrain. Les diagnostics à distance activés par le cloud réduisent les visites sur site, tandis que la maintenance prédictive basée sur l'IoT améliore la durée de vie des composants et réduit les arrêts non planifiés. Les fabricants d'équipements d'origine co-développent désormais des programmes d'études avec des établissements d'enseignement technique, accélérant les filières de recrutement. Ces mesures atténuent, sans pour autant éliminer, la pénurie de compétences, qui reste un frein à la scalabilité du marché des véhicules à guidage automatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des charges unitaires est confrontée à la disruption des chariots élévateurs

Les plateformes à charge unitaire ont capté 31,48 % des ventes 2025, ancrant le marché des véhicules à guidage automatique grâce à leur capacité à déplacer des palettes, des conteneurs et des bacs dans des installations polyvalentes. Les modèles de chariots élévateurs automatisés, bien que plus petits actuellement, sont projetés à un TCAC de 8,54 %, reflétant la demande pour des capacités de portée verticale et la compatibilité avec les systèmes de rayonnage existants. Les variantes de tracteurs de traction sont florissantes dans les usines automobiles où des composants lourds de châssis nécessitent un transfert séquentiel, tandis que les véhicules de ligne d'assemblage gagnent du terrain dans les salles blanches électroniques qui favorisent les mouvements sans particules.

La demande s'oriente vers les véhicules de type chariot élévateur car les entrepôts à plusieurs niveaux prolifèrent dans les villes à contraintes foncières et parce que le fonctionnement en mode double manuel/autonome facilite les obstacles à la gestion du changement. Les AGV de type transpalette restent la première étape d'automatisation pour les détaillants traitant les marchandises entrantes, tandis que les conceptions à chariots et à petites charges conviennent aux prélèvements à haute fréquence dans le commerce électronique. Des opportunités de niche persistent pour les unités ignifugées et de qualité pharmaceutique. Collectivement, ces dynamiques soutiennent la croissance soutenue du marché des véhicules à guidage automatique sur toutes les gammes de produits.

Par secteur d'utilisation final : le leadership automobile est mis à l'épreuve par l'essor du commerce électronique

Les constructeurs automobiles ont détenu 34,63 % du chiffre d'affaires 2025, utilisant les AGV pour alimenter les chaînes d'assemblage en juste-à-temps et réduire les en-cours de production. Pourtant, les centres de distribution du commerce de détail et du commerce électronique devraient surpasser tous les autres secteurs verticaux à un TCAC de 8,18 % alors que la livraison le jour même devient incontournable pour les consommateurs. Les opérateurs agroalimentaires étendent l'utilisation des AGV aux zones réfrigérées pour contourner les pénuries de main-d'œuvre dans les environnements froids, tandis que les producteurs électroniques exploitent le positionnement au millimètre près pour les sous-ensembles fragiles, renforçant l'adoption plus large sur le marché des véhicules à guidage automatique.

La logistique pharmaceutique se tourne de plus en plus vers les AGV pour se conformer aux Bonnes pratiques de distribution, et les entreprises de logistique tierce rapportent des économies de 42 % des heures de travail après l'installation de flottes de robots. Les adopteurs dans l'aérospatiale exigent une manipulation à tolérance serrée pour les sections de fuselage, engendrant des conceptions ultra-lourdes. Ces changements intersectoriels indiquent un élargissement de la base de clientèle qui renforce le marché des véhicules à guidage automatique sans dépendance excessive à un seul secteur vertical.

Par capacité de charge utile : la domination de la gamme intermédiaire cède la place à la croissance des véhicules légers

La tranche 1 000-2 000 kg a commandé 42,86 % du chiffre d'affaires en 2025, reflet des dimensions standard des palettes et des équivalents de chariots élévateurs. Les robots légers de moins de 500 kg sont prévus pour croître de 8,94 % par an, les opérations de micro-exécution mettant l'accent sur le mouvement rapide de cartons individuels plutôt que de charges palettisées. Les véhicules dans la tranche 500-1 000 kg offrent de la flexibilité pour des SKU mixtes, tandis que les machines de plus de 2 000 kg restent essentielles dans les environnements automobiles et aérospatiaux où les moteurs et les sections de fuselage exigent des plateformes robustes.

L'innovation en matière de batteries prolonge l'autonomie dans toutes les catégories, et les prix des batteries LFP tendant vers 100 à 120 USD par kWh d'ici 2025 compriment davantage le coût total de possession. Les logiciels de contrôle améliorés atteignent une précision d'inventaire de 99,9 %, renforçant la logique économique d'une adoption plus large. À mesure que les entrepôts évoluent vers des flux à lots plus petits et à fréquence plus élevée, la diversité de la distribution des charges utiles s'approfondira sur le marché des véhicules à guidage automatique.

Par application : le cœur de la manutention s'étend à la préparation de commandes

La manutention et le transport ont représenté 35,28 % du chiffre d'affaires 2025, démontrant que les déplacements de palettes et de conteneurs restent le pain quotidien des AGV. La préparation de commandes et le tri progresseront cependant à un TCAC de 8,75 %, portés par la prolifération des SKU et l'économie des flux marchandises-vers-personne. Le chargement de remorques en zone de quai utilise les AGV pour synchroniser la gestion des cours avec le flux interne, réduisant le temps d'immobilisation des camions. Les lignes d'emballage et de palettisation relient les AGV aux bras robotiques, fermant la boucle de la production à l'expédition.

Les cellules d'assemblage utilisent les AGV comme porteurs mobiles, permettant une production reconfigurable pour la fabrication à haute variété. Les environnements de chaîne du froid adoptent des véhicules étanches et isolés pour préserver l'intégrité de la température, tandis que les manutentionnaires de matières dangereuses retirent les employés des zones explosives ou toxiques. Les plateformes unifiées de gestion de flotte envoient désormais des véhicules pour plusieurs types de tâches, poussant le taux d'utilisation des actifs à la hausse et renforçant l'économie de la taille du marché des véhicules à guidage automatique pour les opérateurs déployant des flottes à applications mixtes.

Analyse géographique

L'Amérique du Nord a conservé une part de chiffre d'affaires de 37,07 % en 2025 sur le marché des AGV en raison de salaires horaires en entrepôt dépassant 25 USD et de réseaux de commerce électronique profondément ancrés qui exigent une vélocité d'exécution élevée. Des clients phares tels qu'Amazon et Walmart valident les déploiements robotiques à grande échelle, qui créent à leur tour des écosystèmes de fournisseurs en aval. Les incitations fiscales américaines — crédits de R&D et calendriers d'amortissement bonifié — garantissent des flux de capitaux continus même lorsque les taux d'intérêt augmentent, tandis que le Canada favorise les AGV pour la logistique en entrepôt frigorifique et dans le secteur des ressources.

L'Asie-Pacifique enregistrera le TCAC le plus rapide à 8,36 % jusqu'en 2031, portée par la poussée des « usines obscures » en Chine et la pénurie de main-d'œuvre aiguë liée aux dynamiques démographiques au Japon. La région abrite la majeure partie des 955 réseaux 5G privés mondiaux, un avantage de connectivité soutenant des contrôles AGV sensibles à la latence. Les régimes d'incitation liés à la production en Inde et la diversification des chaînes d'approvisionnement en ASEAN ajoutent de nouveaux sites greenfield prêts pour l'automatisation.

L'Europe présente un profil stable, axé sur la durabilité. Les directives de transition industrielle propre de la Commission européenne étendent l'amortissement accéléré à la robotique, accélérant le remplacement des processus manuels à forte intensité énergétique. Les secteurs automobile et des machines en Allemagne adoptent des architectures holistiques d'Industrie 4.0 avec les AGV au cœur, tandis que le Royaume-Uni priorise les hubs logistiques entourant les grandes zones métropolitaines. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais attractifs pour des applications dans les mines, les ports et la pétrochimie où les avantages en matière de sécurité justifient l'investissement, élargissant l'empreinte mondiale du marché des véhicules à guidage automatique.

Paysage concurrentiel

La concentration du marché est modérée. Les fournisseurs d'automatisation historiques — KUKA, ABB, Daifuku — regroupent les AGV avec des suites de contrôle plus larges, se différenciant par la profondeur des logiciels et de l'intégration plutôt que par la réduction des prix. KION, NVIDIA et Accenture ont développé des prototypes d'« entrepôts du futur » assistés par IA, intégrant des jumeaux numériques à vision par ordinateur pour le slotting dynamique et la gestion prédictive du débit. L'alliance de Toyota avec Gideon souligne un pivot vers les robots mobiles autonomes qui combinent les capacités marchandises-vers-personne et chariot élévateur.

Les acteurs natifs du logiciel fournissent des couches de gestion de flotte qui orchestrent des véhicules multi-marques, réduisant la dépendance des clients. La recherche sur les moteurs sans terres rares vise à isoler les chaînes d'approvisionnement de la volatilité du néodyme, alliant durabilité et résilience. Le renforcement de la cybersécurité est devenu incontournable, les directives de la CISA façonnant les listes de contrôle des achats. Des niches spécialisées — salles blanches, matières dangereuses, cours extérieures — restent ouvertes aux entrants ciblés, garantissant une innovation continue sur le marché des véhicules à guidage automatique.

Leaders du secteur des véhicules à guidage automatique (AGV)

KUKA AG

Jungheinrich AG

SSI SCHÄFER Systems International DWC LLC

Murata Machinery, Ltd.

Daifuku Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : ABB a étendu ses opérations de robotique en Chine par le biais d'une scission stratégique pour capter une demande en forte croissance.

- Mai 2025 : Hyundai a inauguré son usine de véhicules électriques en Géorgie d'une valeur de 7,6 milliards USD, dotée de 300 AGV sans rails.

- Mars 2025 : WeRide et Uber ont convenu d'intégrer des véhicules autonomes sur la plateforme Uber à Abou Dhabi.

- Janvier 2025 : Toyota Industries Corporation s'est associée à Gideon pour faire avancer les robots mobiles autonomes.

Portée du rapport mondial sur le marché des véhicules à guidage automatique (AGV)

Les véhicules à guidage automatique (AGV) sont des systèmes de transport entièrement automatisés qui fonctionnent avec des véhicules sans conducteur. Ils offrent de nombreux avantages, tels que la réduction des coûts opérationnels, l'amélioration de la sécurité de la main-d'œuvre et la diminution du temps de production. La mise en œuvre croissante de robots mobiles dans le monde et les mesures visant à améliorer la sécurité et la productivité au travail sont d'autres facteurs conduisant à l'adoption des AGV.

Le marché des véhicules à guidage automatique est segmenté par type de produit (chariot élévateur automatisé, tracteurs/remorqueurs/tracteurs de traction automatisés, charge unitaire, ligne d'assemblage et usage spécial), secteur d'utilisation final (agroalimentaire, automobile, commerce de détail, électronique et électrique, fabrication générale, pharmaceutique et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en valeur (USD) pour tous les segments susmentionnés.

| AGV de type chariot élévateur automatisé |

| AGV de type tracteur/remorqueur/tracteur de traction |

| AGV à charge unitaire |

| AGV de ligne d'assemblage |

| AGV de type transpalette |

| AGV à chariots et petites charges |

| AGV à usage spécial |

| Autres types de produits |

| Automobile |

| Agroalimentaire |

| Commerce de détail et commerce électronique |

| Électronique et électrique |

| Pharmaceutique et santé |

| Logistique et prestataire logistique tiers |

| Aérospatiale et défense |

| Fabrication générale |

| Autres secteurs d'utilisation final |

| Moins de 500 kg |

| 500 - 1 000 kg |

| 1 000 - 2 000 kg |

| Plus de 2 000 kg |

| Manutention et transport de matériaux |

| Préparation de commandes et tri |

| Chargement/déchargement de remorques |

| Emballage et palettisation |

| Opérations d'assemblage |

| Stockage en chaîne du froid et en entrepôt réfrigéré |

| Manutention de matières dangereuses |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | AGV de type chariot élévateur automatisé | ||

| AGV de type tracteur/remorqueur/tracteur de traction | |||

| AGV à charge unitaire | |||

| AGV de ligne d'assemblage | |||

| AGV de type transpalette | |||

| AGV à chariots et petites charges | |||

| AGV à usage spécial | |||

| Autres types de produits | |||

| Par secteur d'utilisation final | Automobile | ||

| Agroalimentaire | |||

| Commerce de détail et commerce électronique | |||

| Électronique et électrique | |||

| Pharmaceutique et santé | |||

| Logistique et prestataire logistique tiers | |||

| Aérospatiale et défense | |||

| Fabrication générale | |||

| Autres secteurs d'utilisation final | |||

| Par capacité de charge utile | Moins de 500 kg | ||

| 500 - 1 000 kg | |||

| 1 000 - 2 000 kg | |||

| Plus de 2 000 kg | |||

| Par application | Manutention et transport de matériaux | ||

| Préparation de commandes et tri | |||

| Chargement/déchargement de remorques | |||

| Emballage et palettisation | |||

| Opérations d'assemblage | |||

| Stockage en chaîne du froid et en entrepôt réfrigéré | |||

| Manutention de matières dangereuses | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des véhicules à guidage automatique en 2026 ?

La taille du marché des véhicules à guidage automatique s'établit à 6,51 milliards USD en 2026 et devrait atteindre 9,63 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les AGV jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 8,15 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption des AGV ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 8,36 % jusqu'en 2031, portée par la Chine et le Japon.

Quelle est la région à la croissance la plus rapide sur le marché des AGV ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle catégorie de produits AGV se développe le plus rapidement ?

Les AGV de type chariot élévateur automatisé affichent la trajectoire de croissance la plus rapide avec un TCAC attendu de 8,54 % jusqu'en 2031.

Quel est le principal moteur du déploiement des AGV dans les entrepôts ?

L'automatisation de l'exécution des commandes dans le commerce électronique, portée par la nécessité de gérer des volumes de commandes en forte hausse et les pénuries de main-d'œuvre, est le principal catalyseur.

Dernière mise à jour de la page le: