Taille et part de marché des véhicules mild hybrid en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

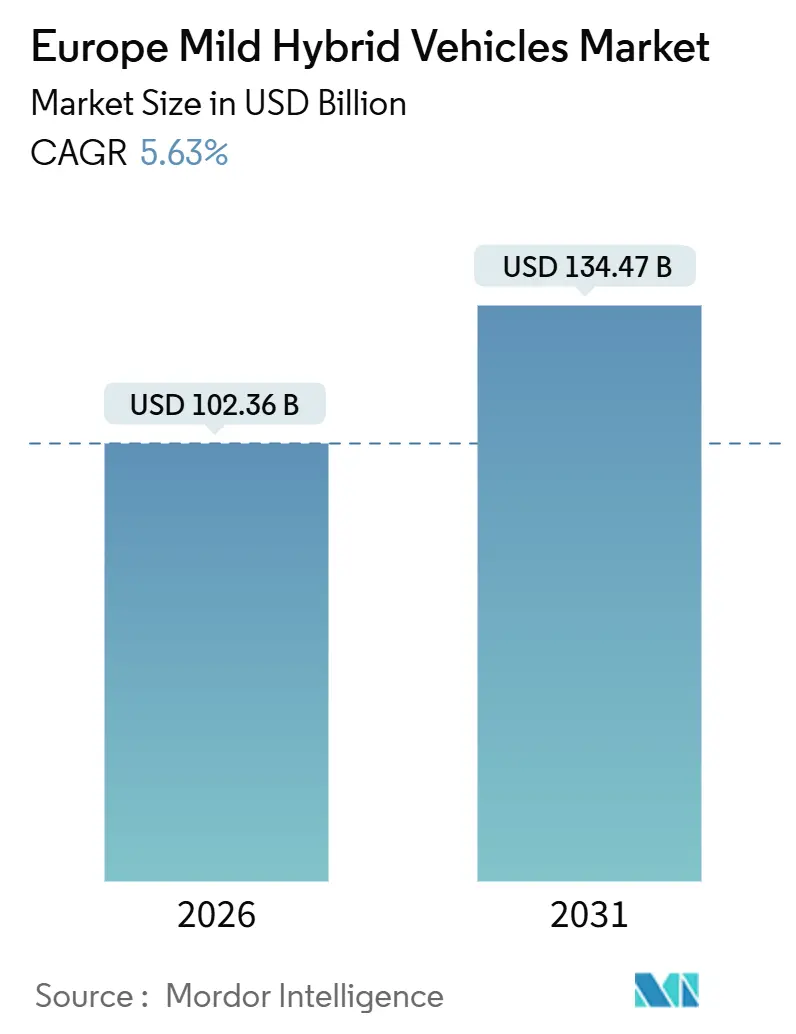

| Taille du Marché (2026) | 102.36 Milliards de dollars |

| Taille du Marché (2031) | 134.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules mild hybrid en Europe par Mordor Intelligence

La taille du marché européen des véhicules mild hybrid s'élevait à 102,36 milliards USD en 2026 et devrait atteindre 134,47 milliards USD d'ici 2031, progressant à un CAGR de 5,63 %. Les plafonds de CO₂ pour les flottes, associés à une pénalité de 95 EUR (environ 110 USD) par gramme excédentaire, font des architectures 48 volts une couverture attrayante contre les dépenses en capital requises pour les plateformes entièrement électriques à batterie. Les acheteurs d'entreprise privilégient les mild hybrids car ils réduisent le coût total de possession sans compromis liés à l'autonomie. Contrairement aux architectures entièrement électriques à batterie, les systèmes mild hybrid 48 volts offrent une marge de conformité sans l'intensité capitalistique des plateformes BEV dédiées.

Principaux enseignements du rapport

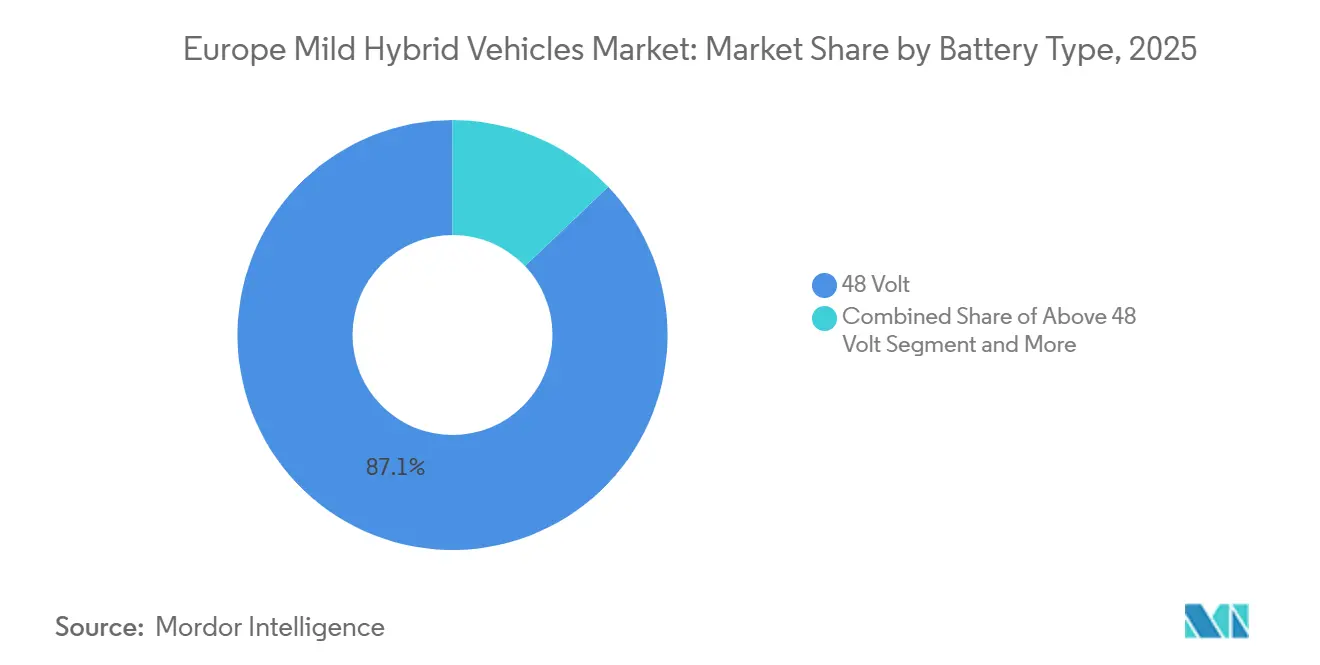

- Par type de batterie, les systèmes 48 volts ont dominé avec 87,13 % de la part de marché des véhicules mild hybrid en Europe en 2025, tandis que les batteries supérieures à 48 volts ont enregistré le CAGR le plus rapide à 21,37 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 81,26 % de la taille du marché européen des véhicules mild hybrid en 2025, et les véhicules commerciaux progressent à un CAGR de 14,18 % jusqu'en 2031.

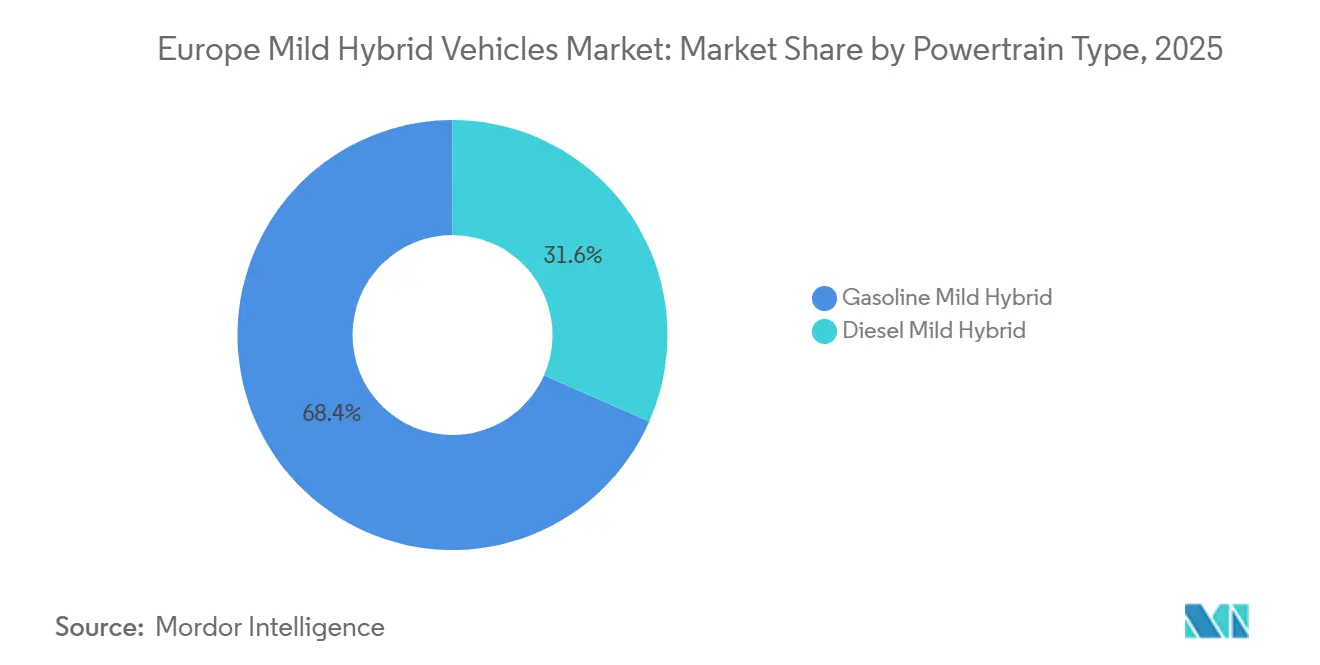

- Par type de groupe motopropulseur, les mild hybrids essence représentaient 68,42 % de la taille du marché européen des véhicules mild hybrid en 2025, tandis que les mild hybrids diesel progressent à un CAGR de 17,63 % jusqu'en 2031.

- Par technologie de propulsion, les générateurs-démarreurs entraînés par courroie ont capturé 56,08 % de la part de marché des véhicules mild hybrid en Europe en 2025 ; les générateurs-démarreurs intégrés enregistrent le CAGR projeté le plus élevé à 18,92 % jusqu'en 2031.

- Par pays, l'Allemagne détenait une part de marché de 29,31 % en 2025, et le reste de l'Europe devrait croître à un CAGR de 6,84 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules mild hybrid en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Resserrement des objectifs CO₂ de l'UE | +1.2% | À l'échelle européenne, plus marqué en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Déclin du diesel accélérant l'adoption du 48 V | +0.9% | Europe occidentale centrale, extension à l'Europe orientale | Moyen terme (2 à 4 ans) |

| Baisse des coûts des systèmes 48 V | +0.8% | Mondial, avec concentration de la fabrication en Allemagne | Moyen terme (2 à 4 ans) |

| Glissement des consommateurs des BEV vers les hybrides | +0.7% | Europe du Nord et de l'Ouest, marchés urbains | Court terme (≤ 2 ans) |

| 48 V nécessaire pour alimenter l'ADAS L2 | +0.6% | Segments premium en Allemagne, au Royaume-Uni et dans les pays nordiques | Long terme (≥ 4 ans) |

| Lacunes de conversion des usines BEV comblées par la production MHEV | +0.4% | Centres de fabrication en Allemagne, en République tchèque et en Slovaquie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des objectifs CO₂ de l'UE 2025-2030

Le plafond moyen de CO₂ par flotte de 93,6 g/km pour les voitures particulières fixé par l'Union européenne, en vigueur depuis janvier 2025, impose une pénalité de 95 EUR (environ 110 USD) par gramme excédentaire multipliée par le total des immatriculations annuelles, créant un coût de conformité considérable pour les constructeurs en volume qui manquent l'objectif de 5 g/km[1]Paquet automobile 2025 – Révision proposée du règlement sur les normes de CO₂ pour les voitures et les camionnettes,

Commission européenne, climate.ec.europa.eu.. Le mécanisme de crédit pour les véhicules zéro et à faibles émissions prévu par le règlement, qui accorde des super-crédits pour les véhicules électriques à batterie (BEV) et les hybrides rechargeables, incite paradoxalement au déploiement des mild hybrids en guise de couverture ; les constructeurs peuvent atteindre l'objectif 2025 en combinant 15 % de BEV et 40 % de mild hybrids plutôt que de s'engager sur 25 % de véhicules électriques à batterie (BEV) uniquement, préservant ainsi le capital pour le seuil plus contraignant de 49,5 g/km prévu en 2030.

Déclin du diesel accélérant l'adoption du 48 V

Au premier trimestre 2025, les véhicules diesel ont capturé une part de marché de 9,5 %, à la suite d'un recul de 27,1 % du marché des voitures diesel[2]Andy Cormack, Nouvelles immatriculations de voitures : -1,9 % au premier trimestre 2025 ; part de marché des véhicules électriques à batterie de 15,2 %,

EPMA, epma.com., alors que les zones à faibles émissions urbaines à Paris, Madrid et Milan restreignent l'accès aux véhicules Euro 6d-TEMP. Cette contraction contraint les constructeurs automobiles disposant d'une capacité de production diesel héritée à reconvertir leurs lignes de production ; la décision de Stellantis d'équiper son diesel MultiJet 1,5 litre d'un générateur-démarreur entraîné par courroie 48 volts sur les plateformes Peugeot 3008 et Opel Grandland illustre cette stratégie, en extrayant la valeur résiduelle des investissements en outillage amortis tout en respectant les objectifs de CO₂. Les véhicules mild hybrid, qu'ils soient diesel ou essence, améliorent modestement l'économie de carburant en milieu urbain, grâce à des fonctionnalités telles que la récupération d'énergie au freinage et la fonctionnalité start-stop. Bien que les moteurs diesel aient été reconnus pour leur efficacité sur autoroute, les économies de carburant dans les scénarios urbains d'arrêts et de redémarrages ne sont pas aussi prononcées que ce que l'on pensait, diminuant l'avantage perçu de l'efficacité diesel. Les gestionnaires de flottes se tournent désormais vers les systèmes mild hybrid essence 48 volts. Ces systèmes non seulement simplifient la maintenance et contournent les complexités de la régénération du filtre à particules diesel, mais offrent également des économies de carburant en milieu urbain sans coûts supplémentaires significatifs.

Baisse des coûts des systèmes 48 V

Les enquêtes annuelles de BloombergNEF révèlent une baisse constante des prix des batteries lithium-ion au fil des années. Depuis 2010, les prix moyens mondiaux ont connu une baisse notable. En 2023, le prix moyen s'établissait à environ 139 USD par kWh, marquant une diminution par rapport aux années précédentes. En ce qui concerne les perspectives, les enquêtes de 2025 projettent un prix moyen d'environ 108 USD par kWh tous segments confondus. Alors que les constructeurs automobiles recherchent des méthodes rentables pour améliorer l'efficacité énergétique et se conformer à des réglementations strictes sur les émissions, l'adoption des systèmes mild hybrid 48 volts est en augmentation. L'analyse révèle que les générateurs-démarreurs entraînés par courroie (BSG) 48 V dominent le paysage des systèmes de propulsion mild hybrid, offrant un équilibre remarquable entre performance et coût.

Glissement des consommateurs des BEV vers les hybrides face aux préoccupations de coût et de recharge

Une enquête commandée par la Société des constructeurs et négociants de véhicules à moteur (SMMT) révèle que la majorité des répondants au Royaume-Uni perçoivent la rareté de l'infrastructure de recharge publique comme un obstacle à l'achat de véhicules électriques. Notamment, 44,4 % ont mis en avant le manque de points de recharge locaux, tandis que 37,6 % ont souligné le nombre limité de points de recharge opérationnels pour les longs trajets. Ces défis en matière d'infrastructure, conjugués à la hausse des prix des véhicules et aux changements dans les incitations, poussent les consommateurs à privilégier les groupes motopropulseurs hybrides. Les mild hybrids, en particulier, offrent des avantages en termes d'économie de carburant sans dépendre des stations de recharge publiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Parité rapide des prix des BEV | −0.5% | Europe occidentale, segments premium en premier | Moyen terme (2 à 4 ans) |

| Règles fiscales non harmonisées pour les mild hybrids | −0.3% | À l'échelle de l'UE, variable selon l'État membre | Court terme (≤ 2 ans) |

| Durabilité de l'entraînement par courroie et risque de garantie | −0.2% | Plateformes constructeurs mondiales utilisant des démarreurs-générateurs par courroie 48 V | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en MOSFET 80-100 V | −0.1% | Pôles de semi-conducteurs en Allemagne, aux Pays-Bas et à Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parité rapide des prix des BEV érodant la valeur des MHEV

Les véhicules électriques à batterie (BEV) ont continué à gagner du terrain en Europe en 2025, soutenus par une offre de modèles en expansion et des stratégies de prix plus compétitives. Plusieurs modèles électriques d'entrée de gamme, notamment dans le segment des petites voitures, sont désormais proposés à un prix inférieur ou avoisinant les 25 000 EUR (environ 27 148 USD) dans certains marchés européens, améliorant l'accessibilité financière par rapport aux alternatives à moteur à combustion interne. Tesla a également adopté une politique tarifaire agressive en Europe, en introduisant des variantes Model 3[3]Marie Mannes, Tesla lance une variante Model 3 à bas prix en Europe,

Reuters, reuters.com. à prix réduit pour stimuler la demande et renforcer la compétitivité face aux berlines hybrides et à combustion interne premium. Ces développements reflètent une concurrence tarifaire s'intensifiant sur le marché européen des véhicules électriques à batterie, alors que les constructeurs cherchent à accélérer l'adoption et à défendre leurs parts de marché dans un contexte de réglementations sur les émissions de plus en plus strictes.

Règles fiscales non harmonisées pour les mild hybrids

À travers l'Europe, les régimes de fiscalité des véhicules et d'incitations pour les mild hybrids demeurent non harmonisés, posant des défis tant pour les constructeurs que pour les acheteurs. La réforme de la taxe sur les véhicules à moteur (VED) du Royaume-Uni élimine les remises préférentielles pour les véhicules hybrides, alignant la fiscalité basée sur le CO₂ sur celle des modèles à essence et diesel classiques. Par conséquent, les mild hybrids seront taxés en fonction de leur tranche d'émissions, à l'instar des véhicules traditionnels. En revanche, les véhicules zéro émission bénéficieront de taux réduits lors de leur première année. En Italie, les dispositifs Ecobonus actuels privilégient les véhicules électriques et à faibles émissions, sans incitations formelles disponibles pour les mild hybrids. En conséquence, l'adoption des mild hybrids devrait reposer principalement sur des considérations économiques privées plutôt que sur des subventions gouvernementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : Domination du 48 volts ancrée dans l'économie de l'ADAS et de la conformité

Le segment 48 volts a capturé 87,13 % de la part de marché des véhicules mild hybrid en Europe en 2025, les constructeurs exploitant sa capacité à réduire de 8 à 12 g/km le CO₂ à une fraction du coût d'un hybride complet. Les convertisseurs CC-CC leur permettent de conserver les charges héritées en 12 volts, évitant ainsi une refonte complète. Les batteries supérieures à 48 volts, nécessaires pour le freinage régénératif dans les fourgons de 3,5 tonnes, devraient croître à un CAGR de 21,37 % jusqu'en 2031.

Les constructeurs automobiles se tournent vers les systèmes mild hybrid 48 volts comme solution économique pour améliorer l'efficacité énergétique et réduire les émissions, notamment au regard du resserrement des normes telles qu'Euro 7. Ces systèmes 48 V permettent des fonctionnalités avancées telles que le freinage régénératif, l'assistance au couple et une fonctionnalité start-stop améliorée, entraînant des réductions plus importantes de la consommation de carburant et des émissions de CO₂ par rapport aux systèmes 12 V traditionnels.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par type de véhicule : Les flottes d'entreprise ancrent le volume des voitures particulières tandis que les opérateurs de véhicules utilitaires légers poursuivent des gains sur le coût total de possession

Les voitures particulières représentaient 81,26 % du volume 2025, les acheteurs de flottes optimisant la fiscalité des avantages en nature. Les véhicules commerciaux, en revanche, devraient enregistrer un CAGR de 14,18 % jusqu'en 2031, les opérateurs de livraison du dernier kilomètre ciblant des fourgons à moins de 40 000 EUR (environ 47 000 USD) qui évitent les pénalités de charge utile.

En Allemagne, la fiscalité des voitures de société applique une règle standard d'« avantage en nature » (BIK) de 1 % pour les véhicules à combustion interne. En revanche, les véhicules entièrement électriques bénéficient d'une base imposable réduite à 0,25 % de leur prix catalogue brut, sous réserve de certains seuils. Les hybrides rechargeables, sous réserve de satisfaire à des critères spécifiques d'autonomie et de CO₂, sont taxés à des taux intermédiaires. Cette approche souligne une différenciation fiscale fondée sur le type de groupe motopropulseur du véhicule. Il est notable que les hybrides ne satisfaisant pas à ces critères stricts perdent leur statut préférentiel, revenant au taux standard de 1 %, un changement qui impacte significativement les choix de flottes d'entreprise.

Par type de groupe motopropulseur : L'essence en tête, mais le diesel trouve des niches à kilométrage élevé

Les mild hybrids essence représentaient 68,42 % du mix en 2025, en raison d'une production de particules plus faible adaptée aux zones à faibles émissions. Les mild hybrids diesel, bien que moins importants, devraient afficher un CAGR de 17,63 % grâce au délai accordé par Euro 7 qui donne aux flottes à couple élevé une marge de manœuvre.

Les mild hybrids essence, avec leurs coûts initiaux inférieurs par rapport aux variantes diesel, évitent les complexités de maintenance liées aux filtres à particules diesel. Ces filtres augmentent souvent les besoins de maintenance tout au long de la durée de vie d'un véhicule. Par conséquent, le coût total de possession penche en faveur des mild hybrids essence, particulièrement dans les environnements urbains et périurbains.

Par technologie de propulsion : Les systèmes entraînés par courroie dominent grâce à l'économie de la reconversion

Le générateur-démarreur entraîné par courroie (BSG) détenait une part de 56,08 % en 2025, car il s'intègre dans les compartiments moteur existants avec un outillage minimal. Les générateurs-démarreurs intégrés sont en passe de progresser à un CAGR de 18,92 % jusqu'en 2031, alors que Bosch et Valeo développent des unités compactes sans courroie qui éliminent le risque de garantie.

Les défaillances de courroies liées à la chaleur en Europe du Sud mettent en évidence le compromis de la reconversion, mais les courroies restent les moins chères pour les voitures de volume de segments B et C. Le secteur des véhicules mild hybrid en Europe équilibre donc l'accessibilité de la reconversion face à la durabilité à long terme dans les choix de propulsion.

Analyse géographique

L'Allemagne commande 29,31 % de la part de marché en 2025, ancrée par l'ampleur de la plateforme MQB de Volkswagen et l'inclusion continue des hybrides 48 volts par l'Office fédéral de l'économie et du contrôle des exportations dans ses tranches de taxe sur les véhicules basées sur le CO₂. La décision de BMW d'étendre la disponibilité du mild hybrid 48 volts à l'ensemble de sa gamme Série 3, y compris les variantes diesel, reflète le rôle de conformité de la technologie dans la plus grande économie automobile d'Europe, où les constructeurs sont pénalisés pour chaque gramme par kilomètre dépassant l'objectif de flotte.

En 2025, l'Italie a connu une augmentation notable de l'adoption des véhicules hybrides, largement portée par des citadines compactes comme la Fiat Panda, adaptées aux routes urbaines étroites du pays. Le marché italien témoigne d'une préférence pour les citadines compactes mild hybrid, un choix influencé par les rues urbaines étroites de la nation et la rareté des infrastructures de recharge à domicile. De plus, l'accent croissant mis sur la réduction des émissions et les incitations gouvernementales pour les véhicules hybrides ont contribué davantage à l'adoption croissante de ces véhicules en Italie. Les constructeurs automobiles se concentrent également sur l'élargissement de leurs offres hybrides pour répondre à cette demande, garantissant un plus large éventail d'options pour les consommateurs.

Les pays nordiques et le Benelux, où la pénétration des véhicules électriques à batterie a dépassé 30 % en 2024, enregistrent les baisses les plus prononcées de la part des mild hybrids parmi les acheteurs de moins de 45 ans, une catégorie démographique qui privilégie la connectivité numérique et les mises à jour à distance, des fonctionnalités plus couramment associées aux plateformes BEV. L'Europe de l'Est, où le revenu moyen des ménages est inférieur de 40 % à celui de l'Europe occidentale, se tourne vers des citadines mild hybrid à moins de 25 000 EUR (environ 29 393 USD) qui offrent des économies de carburant de 15 à 20 % par rapport aux moteurs à essence conventionnels sans l'anxiété d'autonomie des véhicules électriques à batterie.

Paysage concurrentiel

Les cinq premiers constructeurs, Volkswagen, Stellantis, Mercedes-Benz, BMW et Renault, représentent une part significative du volume 2025, aboutissant à un profil de concentration modérée pour le marché européen des véhicules mild hybrid. Le déploiement de l'eDCT de Stellantis sur quatre marques réduit le coût unitaire du groupe motopropulseur à deux chiffres, rivalisant avec les concurrents asiatiques qui s'appuient sur des chaînes d'approvisionnement 48 volts intégrées verticalement. Le déploiement généralisé de BMW sur la Série 3 préserve la flexibilité de conformité CO₂ dans un contexte d'incertitude quant à l'adoption des véhicules électriques à batterie.

La dynamique concurrentielle favorise les constructeurs automobiles qui disposent d'une production entre les variantes BEV, hybride rechargeable et mild hybrid sur une seule plateforme. Par exemple, l'architecture MQB de Volkswagen, qui accueille les trois groupes motopropulseurs avec 70 % de commonalité des pièces, illustre cette stratégie et a permis au groupe de combler les lacunes en volume de véhicules électriques à batterie avec le volume mild hybrid dans ses usines de Wolfsburg et Zwickau en 2025.

Les opportunités de marché inexploitées se concentrent dans le segment des véhicules commerciaux, où la pénétration des mild hybrids est en retard par rapport aux voitures particulières malgré le besoin des opérateurs de livraison du dernier kilomètre en fourgons utilitaires légers à moins de 40 000 EUR (environ 47 000 USD) répondant aux seuils des zones à faibles émissions urbaines.

Leaders du secteur des véhicules mild hybrid en Europe

Volkswagen AG

Audi AG

BMW Group

Toyota Motor Corporation

Nissan Motor Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : À compter de novembre 2025, dans le segment des véhicules mild hybrid électriques (MHEV), le pool BMW et le pool Mercedes‑Volvo‑Polestar‑Smart ont continué à dominer les parts d'immatriculation européennes, capturant respectivement 37 % et 36 % depuis le début de l'année.

- Septembre 2025 : DAF Components a présenté sa solution mild hybrid pour bus et autocars à Busworld Europe 2025 à Bruxelles, présentant le système aux côtés de ses nouvelles gammes de moteurs PACCAR MX‑11 et MX‑13. Le groupe motopropulseur mild hybrid, développé en collaboration avec Voith et déjà mis en œuvre dans plus de 110 bus urbains à Rome.

Périmètre du rapport sur le marché des véhicules mild hybrid en Europe

Un mild hybrid désigne un véhicule équipé d'un moteur à combustion interne assisté par un petit moteur électrique. Le moteur électrique récupère l'énergie de freinage (récupération) et la restitue ensuite sous forme de puissance d'entraînement supplémentaire afin de réduire la consommation de carburant. La hybridation légère nécessite toujours l'installation d'une machine électrique avec un onduleur dans le groupe motopropulseur en plus du moteur à combustion.

Le marché européen des véhicules mild hybrid est segmenté par type de batterie, type de véhicule, type de groupe motopropulseur, technologie de propulsion et pays. Par type de batterie, le marché est segmenté en batterie inférieure à 48 volts, batterie 48 volts et batterie supérieure à 48 volts. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de groupe motopropulseur, le marché est segmenté en mild hybrid essence et mild hybrid diesel. Par technologie de propulsion, le marché est segmenté en générateur-démarreur entraîné par courroie, générateur-démarreur intégré et générateur-démarreur monté sur vilebrequin. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe.

Le rapport offre la taille du marché et des prévisions pour les véhicules mild hybrid en valeur (USD) et en volume (unités) pour tous les segments susmentionnés.

| Moins de 48 volts |

| 48 volts |

| Plus de 48 volts |

| Voitures particulières |

| Véhicules commerciaux |

| Mild Hybrid Essence |

| Mild Hybrid Diesel |

| Générateur-démarreur entraîné par courroie (BSG) |

| Générateur-démarreur intégré (ISG) |

| Générateur-démarreur monté sur vilebrequin |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de batterie | Moins de 48 volts |

| 48 volts | |

| Plus de 48 volts | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par type de groupe motopropulseur | Mild Hybrid Essence |

| Mild Hybrid Diesel | |

| Par technologie de propulsion | Générateur-démarreur entraîné par courroie (BSG) |

| Générateur-démarreur intégré (ISG) | |

| Générateur-démarreur monté sur vilebrequin | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des véhicules mild hybrid en Europe d'ici 2031 ?

Quelle sera la taille du marché des véhicules mild hybrid en Europe d'ici 2031 ?

Quelle architecture de batterie domine les mild hybrids européens ?

Les batteries 48 volts détenaient 87,13 % de la part de marché en 2025 et demeurent la norme pour la conformité CO₂ et les besoins en alimentation de l'ADAS.

Pourquoi les flottes d'entreprise préfèrent-elles les mild hybrids aux BEV ?

Les gestionnaires de flottes évitent l'anxiété d'autonomie et les primes initiales des BEV tout en respectant les objectifs de CO₂ et en bénéficiant de règles fiscales favorables.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les véhicules utilitaires légers devraient progresser à un CAGR de 14,18 % alors que les opérateurs de livraison du dernier kilomètre recherchent des fourgons à moins de 40 000 EUR avec un accès aux zones urbaines.

Comment la baisse des prix des BEV affecte-t-elle la demande de mild hybrids ?

La parité rapide des prix des BEV réduit l'écart de coût, diminuant la proposition de valeur des mild hybrids, notamment dans les flottes à kilométrage élevé.

Quel est le principal défi technique des générateurs-démarreurs par courroie ?

La chaleur élevée réduit la durée de vie de la courroie à 60 000 km en Europe du Sud, entraînant des coûts de garantie et un intérêt croissant pour les générateurs-démarreurs intégrés.

Dernière mise à jour de la page le: