Taille et part du marché des boissons énergisantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

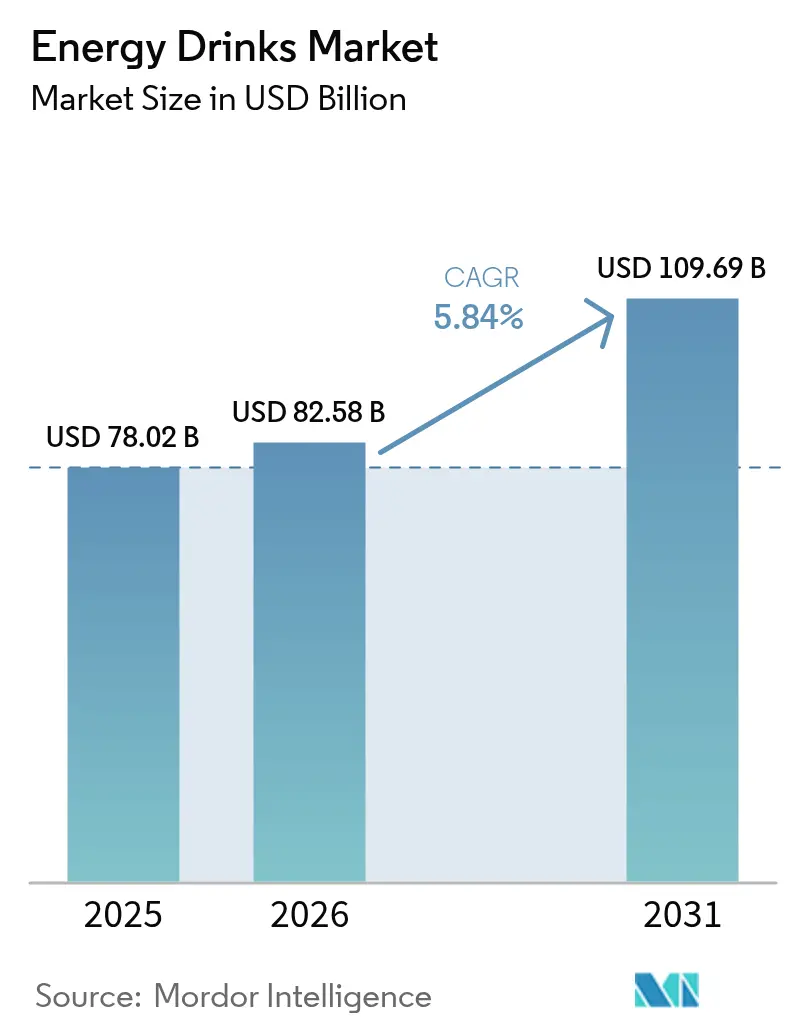

| Taille du Marché (2026) | 82.58 Milliards de dollars |

| Taille du Marché (2031) | 109.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Traditional Energy Drinks |

| Plus Grand Marché | Europe |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes par Mordor Intelligence

La taille du marché des boissons énergisantes en 2026 est estimée à 82,58 milliards USD, en progression par rapport à la valeur de 2025 de 78,02 milliards USD, avec des projections pour 2031 à 109,69 milliards USD, croissant à un CAGR de 5,84 % sur la période 2026-2031. Alors que le marché évolue d'une simple stimulation vers un positionnement centré sur le bien-être fonctionnel, les allégations d'étiquette propre et les bénéfices santé ciblés occupent désormais une place centrale dans les priorités de formulation. Les consommateurs privilégient de plus en plus les variantes naturelles et biologiques, notamment celles enrichies en sources de caféine d'origine végétale telles que le maté et le guayusa, conciliant efficacité et transparence des ingrédients. Cette tendance à la premiumisation est renforcée par les innovations en matière d'emballage, notamment le recours aux bouteilles en verre, qui non seulement renforcent les narratifs de durabilité, mais permettent également d'atteindre une prime de prix de 30 à 40 %. Alors que la région Asie-Pacifique continue de dominer en volume, le Moyen-Orient et l'Afrique s'affirment comme les marchés à la croissance la plus rapide. Cette progression est largement attribuée à l'assouplissement des réglementations sur la caféine par les gouvernements du Conseil de coopération du Golfe, même si des contrôles sur l'accès des jeunes demeurent en place. Parallèlement, l'intensité concurrentielle s'accroît, avec plus de 200 challengers régionaux tirant parti de saveurs localisées et de certifications pour éroder les marges des acteurs établis.

Principaux enseignements du rapport

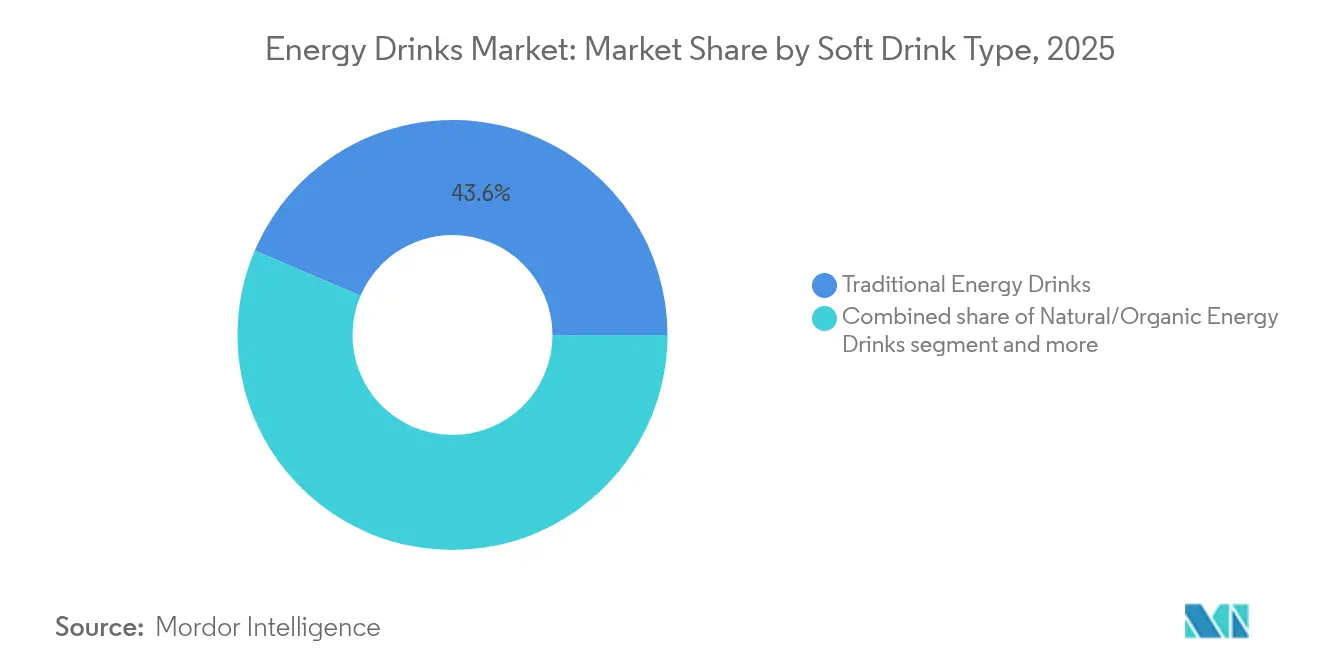

- Par type, les formulations traditionnelles détenaient 43,58 % de la part de marché des boissons énergisantes en 2025, et les variantes naturelles ou biologiques progressent à un CAGR de 7,12 % jusqu'en 2031.

- Par emballage, les canettes métalliques représentaient 54,63 % du volume 2025, tandis que les bouteilles en verre devraient croître à un CAGR de 5,97 % entre 2026 et 2031.

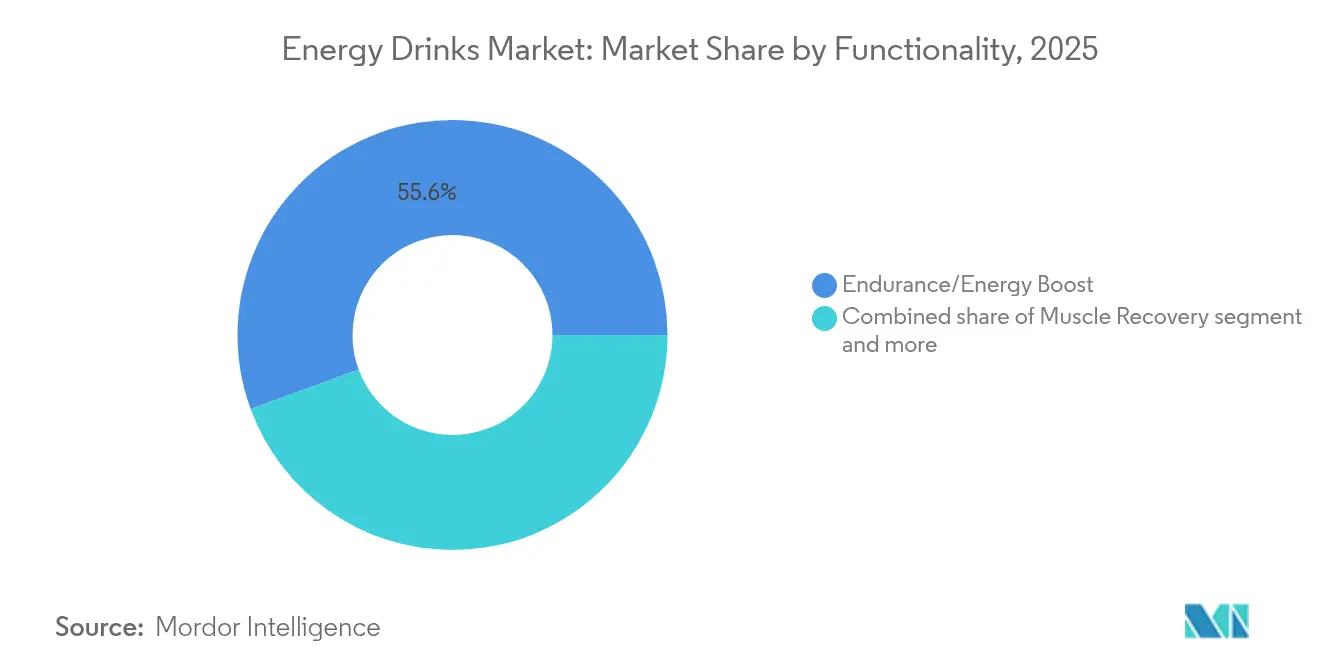

- Par fonctionnalité, les allégations d'endurance et de regain d'énergie représentaient 55,60 % du volume 2025, et les produits de récupération musculaire devraient enregistrer un CAGR de 7,72 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a assuré 77,42 % des ventes 2025, tandis que le HoReCa devrait progresser à un CAGR de 6,33 % sur l'horizon de prévision.

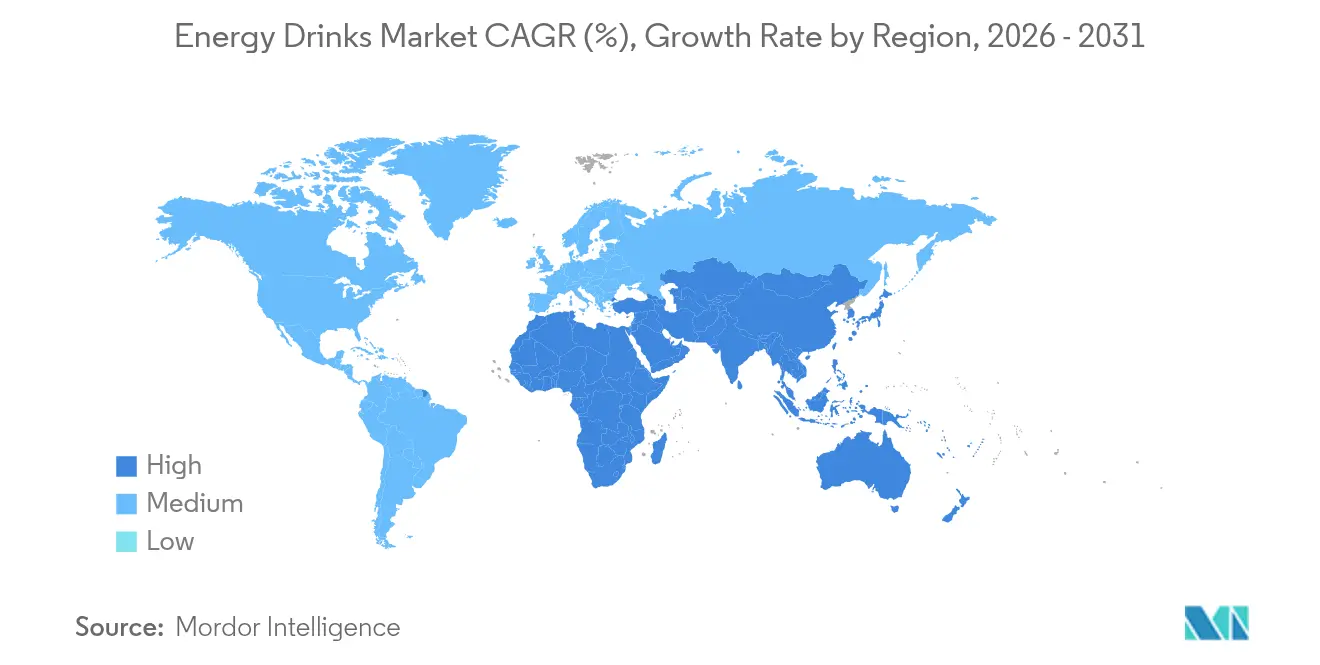

- Par géographie, l'Asie-Pacifique a généré 52,62 % de la demande 2025, et le Moyen-Orient et l'Afrique sont en passe d'atteindre un CAGR de 6,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons énergisantes

Analyse de l'Impact des Facteurs de Croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modes de vie chargés et consommation nomade | +1.2% | Mondial, plus fort dans les centres urbains d'Asie-Pacifique et les marchés de navetteurs en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des circuits de commodité et du commerce électronique | +1.0% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique, émergent au Moyen-Orient | Court terme (≤ 2 ans) |

| Positionnement de boisson fonctionnelle | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, accélérant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Formulations ciblant l'esport | +0.8% | Amérique du Nord, Europe, Corée du Sud, Chine, avec rayonnement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Caféine naturelle à étiquette propre | +0.9% | Amérique du Nord, Europe occidentale, Australie, segments premium d'Amérique latine | Long terme (≥ 4 ans) |

| Innovation produit en saveurs et formats | +1.1% | Mondial, adoption la plus rapide en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modes de vie chargés et consommation nomade

À mesure que les journées de travail urbaines s'allongent et que les repas se raccourcissent, la demande pour des boissons portables contenant 80 à 200 mg de caféine connaît une forte hausse. Entre 2022 et 2023, l'Inde comptait 14,67 millions de travailleurs dans l'économie numérique[1]Source : Autorité européenne de sécurité des aliments, « Allégations de santé et allégations nutritionnelles – peut-on faire confiance à ce qui est dit sur les effets bénéfiques des aliments ? », efsa.europa.eu. Notamment, 68 % de ces nouveaux travailleurs déclaraient consommer des boissons caféinées hors domicile au moins trois fois par semaine. En 2024, les consommateurs nord-américains ont manifesté une préférence croissante pour les options de commande en drive et de retrait mobile, représentant une part significative des achats de boissons énergisantes, soit une hausse notable par rapport à 2020. Cette évolution a été facilitée par les détaillants rationalisant les commandes par QR code. Si les marques disposant de réseaux de livraison directe en magasin peuvent réapprovisionner les références à forte rotation dans un délai court, cette agilité reste hors de portée de la plupart des acteurs régionaux. La tendance à la portabilité a propulsé la popularité des shots de 2 onces, surpassant la croissance des canettes plus grandes, notamment sur les marchés privilégiant la discrétion, et plus particulièrement chez les femmes âgées de 25 à 34 ans. Ce segment démographique est également attiré par les allégations d'étiquette propre et les produits sans sucre, en adéquation avec leur préférence pour une consommation quotidienne.

Expansion des circuits de commodité et du commerce électronique

En 2024, le programme « Subscribe and Save » d'Amazon a connu une croissance significative des abonnements aux boissons énergisantes, reflétant la préférence croissante des consommateurs pour la commodité et les options de livraison récurrente. Les plateformes numériques accélèrent les déploiements nationaux, réduisant considérablement les délais, ce qui offre aux marques émergentes une longueur d'avance, leur permettant de se développer avant que les acteurs établis ne puissent réagir. Cette évolution des dynamiques de distribution remodèle la façon dont les marques abordent les stratégies d'entrée sur le marché et d'expansion. Les épiceries de proximité, qui ont joué un rôle majeur dans la distribution des boissons énergisantes en 2024, ont élargi leur espace réfrigéré chaque année pour accueillir de nouvelles références. Cette expansion est particulièrement avantageuse pour les marques proposant des promotions qui résonnent auprès des consommateurs de la Génération Z, attirés par les offres à valeur ajoutée et les produits innovants. Bien que le commerce électronique soit fortement implanté en Amérique du Nord et en Europe occidentale, l'Asie du Sud-Est accuse un retard. Ce retard est attribué aux pratiques courantes de paiement à la livraison et à un système logistique du dernier kilomètre fragmenté, laissant entrevoir un potentiel de croissance significatif au fur et à mesure du développement des infrastructures et de l'adoption des paiements numériques.

Positionnement de boisson fonctionnelle

Les formulateurs enrichissent désormais les boissons énergisantes de vitamines, d'électrolytes, de nootropiques et d'adaptogènes, les positionnant comme une nutrition de performance plutôt qu'un simple plaisir. Le mélange MetaPlus de Celsius a permis à l'entreprise de capturer 11 % des ventes en dollars aux États-Unis en 2024, contre 6 % en 2022. Notamment, une canette de 12 onces se vend au détail à 2,99 USD, contre 2,29 USD pour les formulations standard. Depuis 2023, l'Autorité européenne de sécurité des aliments (EFSA) a rejeté 70 % des allégations évaluées, citant l'insuffisance des preuves scientifiques[2]Source : Ministère de l'Électronique et des Technologies de l'Information, « ESTIMATION ET MESURE DE L'ÉCONOMIE NUMÉRIQUE DE L'INDE », meity.gov.in. Aux États-Unis, les marques font valoir leur statut GRAS, mais cela les expose à l'examen de la FDA en cas d'événements indésirables. Si les grands acteurs disposent d'équipes de toxicologie internes, les start-ups se heurtent à des coûts d'étude allant de 50 000 à 150 000 USD par ingrédient. Ces défis de conformité éclairent la consolidation en cours dans le secteur.

Formulations ciblant l'esport et les joueurs

En 2024, l'esport a captivé un vaste public mondial, forgeant un lien clair entre la culture du jeu vidéo et la consommation de boissons énergisantes. Le partenariat de Red Bull avec League of Legends a à lui seul généré des impressions significatives, renforçant la visibilité de la marque sans recourir aux médias traditionnels. Les boissons énergisantes conçues pour les joueurs contiennent généralement des niveaux élevés de caféine, souvent associée à des nootropiques comme la citicoline. Cette formulation unique en fait des candidates de choix pour les rayons des magasins de matériel informatique et des cybercafés. Les ventes de boissons ont connu une croissance notable en 2024 dans le canal des PC-bang en Corée du Sud, en partie grâce aux opérateurs profitant d'incitations par canette, financées par les budgets marketing des marques. Si le segment des joueurs est majoritairement composé d'hommes et d'individus âgés de 18 à 34 ans, une augmentation notable de la participation féminine oriente les marques vers des profils de saveurs plus doux et des options à moindre teneur en caféine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contrôle sanitaire et réglementaire de la caféine/du sucre | –0.7% | Mondial, plus aigu en Europe et dans certaines juridictions américaines, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence du café prêt-à-boire et des boissons sportives | –0.5% | Amérique du Nord, Europe occidentale, Australie, effet limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en canettes aluminium | –0.4% | Mondial, plus prononcé en Europe et en Amérique du Nord, modéré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions de vente aux mineurs dans certains pays européens | –0.3% | Europe centrale et orientale, en cours d'examen dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle sanitaire et réglementaire de la caféine et du sucre

En janvier 2024, la Pologne, en réponse à 340 passages aux urgences pour surdosage en caféine en 2023, tels que rapportés par l'USDA, a mis en place une interdiction de vente de boissons énergisantes aux consommateurs de moins de 18 ans. Cette mesure reflète les préoccupations croissantes quant aux risques sanitaires liés à une consommation excessive de caféine chez les jeunes. La même année, la Lituanie a pris des mesures proactives en retirant les boissons énergisantes des caisses afin de décourager les achats impulsifs, notamment par les mineurs. Pendant ce temps, le Danemark évalue des mesures réglementaires similaires pour répondre à ces préoccupations. L'Autorité européenne de sécurité des aliments (EFSA) maintient une limite quotidienne de caféine de 400 mg, mais les États membres ont la faculté d'appliquer des réglementations plus strictes, ajoutant de la complexité pour les entreprises multinationales s'efforçant d'assurer la conformité sur des marchés divers[3]Source : Autorité européenne de sécurité des aliments, « Caféine », efsa.europa.eu. Parallèlement, l'Organisation mondiale de la santé a publié des recommandations stipulant que les sucres libres ne doivent pas dépasser 10 % de l'apport calorique total, soulignant la nécessité de formulations de produits plus saines. Si la reformulation des boissons énergisantes en variantes sans sucre peut efficacement réduire la teneur en calories, elle introduit des défis pour maintenir la satisfaction des consommateurs. Des tests gustatifs à l'aveugle indiquent que seuls 62 % des consommateurs trouvent acceptable le goût des édulcorants artificiels dans les boissons énergisantes, mettant en lumière un obstacle significatif pour les fabricants cherchant à concilier préoccupations sanitaires et préférences gustatives.

Concurrence du café prêt-à-boire et des boissons sportives

Le café prêt-à-boire et les boissons sportives caféinées s'emparent de plus en plus des occasions traditionnellement dominées par les boissons énergisantes. En 2024, la gamme de cafés en bouteille de Starbucks, distribuée par PepsiCo, a connu un succès significatif, chaque unité affichant une teneur en caféine modérée à élevée, répondant aux attentes des consommateurs recherchant à la fois commodité et énergie. Parallèlement, les marques de boissons sportives lancent des versions caféinées, fusionnant hydratation et stimulation pour attirer un public plus large, notamment les amateurs de fitness et les personnes ayant un mode de vie actif. Il est à noter que les consommateurs âgés de 35 à 54 ans manifestent moins de fidélité aux boissons énergisantes, changeant souvent de marque en fonction du prix, de la saveur ou d'allégations spécifiques, ce qui indique une demande croissante de variété et de fonctionnalité ciblée sur le marché des boissons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes naturelles reconfigurent les priorités de formulation

En 2025, les boissons énergisantes traditionnelles dominent le marché avec une part de 43,58 %. Cette position dominante est largement attribuée aux vastes réseaux de distribution et à l'équité de marque de géants tels que Red Bull et Monster. Ces marques ont fidélisé une base de consommateurs solide et maintiennent une visibilité significative grâce à des campagnes marketing agressives et à des parrainages. Si les alternatives naturelles et sans sucre gagnent du terrain, les boissons énergisantes traditionnelles occupent toujours les emplacements privilégiés en rayon et génèrent des achats impulsifs, notamment dans les épiceries de proximité et les supermarchés. Pourtant, ces boissons traditionnelles font face à des pressions croissantes pour se reformuler, d'autant que les boissons naturelles à marque de distributeur proposent des prix inférieurs d'environ 30 %, tout en offrant des niveaux de caféine similaires. Bien qu'on observe un délaissement progressif des boissons traditionnelles en raison d'une sensibilisation accrue à la santé, elles jouent toujours un rôle central dans l'ancrage de la valeur globale de la catégorie, soutenues par leur large disponibilité et la confiance établie des consommateurs.

Les boissons énergisantes naturelles et biologiques connaissent une ascension rapide, progressant à un CAGR de 7,12 %, surpassant le taux de croissance global du marché de 5,84 %. Cette progression est portée par la préférence des consommateurs pour des étiquettes et des ingrédients plus propres, même si l'obtention de la certification USDA Organic fait augmenter les coûts des intrants de 15 à 20 %. Ces boissons bénéficient de primes de détail supérieures à 35 %, assurant des marges saines et stimulant l'innovation. Le segment profite d'une sensibilisation croissante des consommateurs à la santé et au bien-être, ainsi que d'une inclination grandissante vers des produits durables et d'approvisionnement éthique. Dans cette trajectoire, les boissons énergisantes naturelles et biologiques devraient représenter environ 20 % des ventes de la catégorie dans les prochaines années. Cette tendance s'aligne sur un mouvement plus large des consommateurs vers des boissons fonctionnelles et commercialisées de manière éthique, laissant les boissons gazeuses traditionnelles à la traîne. De plus, la croissance du segment est soutenue par la popularité croissante des ingrédients d'origine végétale et des adaptogènes, qui séduisent les jeunes consommateurs et ceux soucieux de leur santé.

Par type d'emballage : le verre progresse à mesure que durabilité et premiumisation convergent

En 2025, les canettes métalliques dominaient le marché des boissons énergisantes, captant 54,63 % du volume total. Leur prévalence est attribuée aux processus de fabrication établis, à l'utilisation efficace de l'espace en rayon et à la familiarité des consommateurs. Cependant, ce segment est aux prises avec des pressions sur les marges découlant des fluctuations des prix de l'aluminium. Juste derrière, les bouteilles PET ont conquis une part de marché significative, répondant aux grands conditionnements refermables prisés par les consommateurs soucieux des coûts. Pourtant, ces bouteilles font l'objet d'un examen attentif en raison des préoccupations relatives à leurs taux de recyclage. Les emballages aseptiques et les pochettes, représentant 8 % du volume du marché, présentent un potentiel de croissance. Ils offrent des avantages tels qu'une durée de conservation prolongée et une praticité accrue, notamment dans les régions chaudes disposant de réfrigération limitée. Collectivement, ces formats traditionnels constituent l'épine dorsale de la distribution et de la consommation de boissons énergisantes.

Les bouteilles en verre s'affirment comme le format d'emballage à la croissance la plus rapide, affichant un CAGR de 5,97 %. Les marques de boissons premium naturelles et biologiques capitalisent sur l'association du verre avec la pureté, la qualité et la recyclabilité. Si les marques font face à un coût de casse à la distribution d'environ 0,12 USD par unité, elles compensent cela par des primes de prix en rayon, renforcées par un attrait plus fort auprès des consommateurs sensibles à la durabilité. Ce virage vers l'emballage en verre reflète une tendance plus large du secteur privilégiant les matériaux respectueux de l'environnement et la transparence dans l'approvisionnement en ingrédients. Si l'élan actuel se maintient, les boissons énergisantes en verre pourraient connaître une augmentation significative de leur part de marché dans les années à venir. Le marché présente désormais une gamme diversifiée de formats, répondant à tout, des shots d'énergie nomades aux offres premium dans le segment naturel.

Par fonctionnalité : la récupération musculaire dépasse la simple stimulation

En 2025, les boissons d'endurance et de regain d'énergie dominaient le marché des boissons énergisantes, captant 55,60 % des ventes, soulignant le rôle central de la caféine dans les préférences des consommateurs. Ces produits répondent aux besoins des consommateurs recherchant une énergie immédiate et une vigilance soutenue, ancrant le cœur de la demande de la catégorie. Parallèlement, les boissons de récupération musculaire, enrichies de 20 à 30 grammes de protéines et de 150 à 200 mg de caféine, ont affiché une croissance rapide à un CAGR de 7,72 %. Leur attrait transversal avec le marché de la nutrition sportive évalué à 18 milliards USD alimente leur popularité, notamment chez les pratiquants de salle de sport âgés de 25 à 44 ans. Il est à noter qu'un tiers de ces individus les consomme après l'entraînement, renforçant la tarification premium du segment.

Les boissons énergisantes à amélioration cognitive gagnent du terrain en intégrant des adaptogènes comme l'ashwagandha. Cependant, les autorités réglementaires scrutent de plus en plus les allégations dépourvues de fondement scientifique. Par ailleurs, les variantes enrichies en électrolytes, associant sodium et potassium à la caféine, fusionnent avec les boissons sportives conventionnelles, offrant à la fois hydratation et stimulation. Si la hausse des coûts des protéines de lactosérum suscite un intérêt pour les protéines végétales, leurs profils en acides aminés sont moins qu'idéaux. À l'avenir, les boissons de récupération musculaire sont appelées à élargir leur présence sur le marché, en captant potentiellement une part plus importante du marché global des boissons énergisantes.

Par canal de distribution : la vélocité du HoReCa dépasse le volume du commerce de détail

En 2025, la distribution des boissons énergisantes transitait principalement par les circuits de détail, captant 77,42 % du volume total. Les supermarchés et les hypermarchés se sont imposés comme les leaders, offrant les sélections les plus larges d'unités de gestion de stock (UGS). Pourtant, ces géants de la distribution s'accompagnent d'un coût élevé, imposant des frais de référencement pouvant atteindre 50 000 USD par ligne de produit, comprimant ainsi les marges des marques. Les épiceries de proximité, répondant aux besoins du consommateur au rythme effréné, proposent principalement des canettes individuelles, avec un panier moyen de 1,4 unité. Pendant ce temps, les ventes en ligne, qui représentaient une part significative du volume de détail en 2024, ont connu une croissance robuste, largement portée par les programmes d'abonnement qui renforcent la fidélisation client et rationalisent les coûts d'acquisition.

Le secteur HoReCa (Hôtellerie, Restauration, Café) connaît l'expansion la plus rapide, progressant à un CAGR de 6,33 %. Les établissements de vie nocturne, les cafés et les arènes d'esport concluent de plus en plus des contrats de fourniture exclusive, garantissant un approvisionnement régulier. Ces établissements bénéficient de marges brutes attractives avoisinant les 50 %, grâce aux systèmes de fontaine qui réduisent le coût par portion. Les collaborations exclusives, telles que l'initiative de Red Bull avec les bars de divertissement, renforcent les avantages concurrentiels en sécurisant des emplacements de choix dans les lieux de divertissement et en garantissant une demande soutenue des clients. Cette présence croissante dans le secteur HoReCa non seulement élargit le paysage de distribution des boissons énergisantes, mais s'ancre également dans la tendance montante de la consommation sociale et expérientielle.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé la production mondiale avec une part de 52,62 %. La Chine et l'Inde ont porté cette domination, les deux pays ayant vu leur empreinte de commerce moderne doubler depuis 2020. En Chine, le marché des boissons énergisantes a connu une augmentation notable en 2024. Cette poussée a été principalement portée par les professionnels des villes de deuxième rang, qui se sont tournés de plus en plus vers les boissons énergisantes pendant les heures supplémentaires intenses pour maintenir leur endurance. Ce changement met en évidence l'acceptation croissante des boissons énergisantes comme boissons fonctionnelles essentielles parmi les professionnels urbains. Pendant ce temps, le marché des boissons énergisantes en Inde a célébré une robuste croissance de 16 %. Cependant, avec une consommation par habitant à seulement un dixième de celle de l'Amérique du Nord, le potentiel d'expansion est immense. Cette disparité dans la consommation par habitant indique aux fabricants la nécessité de renforcer la sensibilisation et l'accessibilité, ouvrant la voie à une adoption accrue. Le Japon, avec son marché mature, a été confronté à des défis liés à son vieillissement démographique. La préférence de la génération plus âgée pour le thé plutôt que les boissons énergisantes gazeuses a tempéré la croissance du marché, soulignant la nécessité de stratégies adaptées pour engager ce segment démographique.

L'Amérique du Nord, poids lourd de la demande mondiale, se caractérise par une concurrence féroce. Celsius, acteur de premier plan dans la région, a réussi à étendre sa part de marché, soulignant son positionnement de marque solide et ses stratégies marketing avisées. Le paysage concurrentiel en Amérique du Nord est défini par une innovation produit agressive, des campagnes marketing animées et un accent prononcé sur les consommateurs soucieux de leur santé, tous facteurs alimentant la demande de boissons énergisantes. L'Europe, bien que commandant une part significative du volume mondial, est confrontée à des défis posés par des réglementations strictes façonnant son paysage de marché. Dans des pays comme la Pologne et la Lituanie, les restrictions de vente aux jeunes compliquent la tâche des fabricants ciblant les jeunes consommateurs. Ces réglementations axées sur la santé obligent les entreprises à ajuster leurs stratégies, en équilibrant conformité et maintien des parts de marché. Néanmoins, la base de consommateurs établie en Europe et l'évolution des préférences consolident son statut de marché crucial pour les boissons énergisantes.

Le Moyen-Orient et l'Afrique s'affirment comme les régions à la croissance la plus rapide, affichant un CAGR de 6,21 %. Cette dynamique est largement attribuée aux communautés d'expatriés en plein essor et à l'évolution rapide du secteur de l'hôtellerie, amplifiant la demande de boissons énergisantes dans des contextes sociaux et de loisirs. Avec une base de consommateurs diversifiée et des revenus disponibles en hausse, la région offre un terrain fertile pour que les acteurs du marché lancent des produits innovants adaptés aux goûts locaux. L'Amérique du Sud a enregistré une croissance, stimulée par les marques locales exploitant les saveurs régionales pour se différencier. En s'alignant sur les préférences culturelles, ces marques ont créé des offres uniques qui résonnent profondément auprès des consommateurs. Cependant, les droits de douane gouvernementaux représentent des obstacles pour les entités nationales et internationales, influençant les stratégies de tarification et de rentabilité. Néanmoins, la base de consommateurs en expansion de la région et l'intérêt accru pour les boissons fonctionnelles annoncent un paysage prometteur pour la croissance du marché.

Paysage concurrentiel

Principales entreprises du marché des boissons énergisantes

Le marché des boissons énergisantes connaît un paysage concurrentiel modérément consolidé. En 2024, les cinq premiers acteurs représentaient environ 60 % du volume du marché. Red Bull se distingue par son positionnement premium, tandis que Monster capitalise sur un vaste portefeuille de saveurs. Pendant ce temps, PepsiCo, Coca-Cola et Keurig Dr Pepper s'appuient sur leurs vastes réseaux de boissons pour sécuriser les emplacements de choix en rayon. Les challengers de taille intermédiaire se tournent vers le marketing d'influence et les canaux de vente directe aux consommateurs, générant des valeurs vie client trois fois supérieures à celles de leurs homologues axés sur les magasins. La technologie joue un rôle central : l'emballage QR code de Celsius relie les canettes aux applications de suivi d'entraînement, augmentant les taux de réachat de 18 %.

Les acquisitions restent une stratégie clé. En octobre 2024, Keurig Dr Pepper a déboursé 990 millions USD pour Ghost Energy, acquérant une propriété intellectuelle précieuse dans les domaines du jeu vidéo et du branding fitness. En 2024, Monster Beverage a sécurisé sept brevets pour une technique de microencapsulation visant à prolonger les effets de la caféine. Si les coûts de conformité, notamment pour les tests toxicologiques et le contrôle de l'âge, représentent des défis, ils créent également des barrières protégeant les acteurs établis. Cette dynamique a conduit à des alliances stratégiques entre les marques émergentes.

Les acteurs régionaux se taillent des niches en proposant des certifications Halal ou Casher et des saveurs localisées comme le tamarin, le litchi ou la datte. Ces offres adaptées trouvent un public réceptif au Moyen-Orient, en Afrique et en Asie du Sud-Est, où les préférences culturelles sont diverses. Les préoccupations relatives à l'approvisionnement en canettes aluminium ont suscité des mouvements d'intégration verticale ; Celsius et Monster renforcent tous deux leur sécurité d'approvisionnement en investissant dans les capacités de co-conditionnement et de fabrication de canettes, visant la stabilité jusqu'en 2027.

Leaders du secteur des boissons énergisantes

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

T.C. Pharmaceutical Industries Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Monster Energy a dévoilé Ultra Wild Passion, un nouvel ajout à sa gamme Ultra. Cette boisson énergisante sans sucre se distingue par une saveur audacieuse de fruit de la passion, agrémentée de notes d'agrumes rafraîchissantes.

- Octobre 2025 : Grupo Jumex et AriZona Beverages ont approfondi leur collaboration, lançant Jumex Energy, une nouvelle gamme de boissons énergisantes élaborées à partir d'authentiques mélanges de nectars de fruits.

- Octobre 2025 : Slush Puppie s'est associé au licencié Applied Nutrition pour lancer des boissons énergisantes de performance en canettes, s'inspirant de l'emblématique marque de slushie avec des saveurs nostalgiques de framboise bleue et de cerise.

- Janvier 2025 : Anheuser-Busch, en collaboration avec 1st Phorm et le PDG de l'UFC Dana White, a annoncé le lancement de Phorm Energy. Prévue pour débuter en mai 2025, cette gamme de boissons énergisantes sans sucre est élaborée avec de la caféine naturelle extraite du thé vert, des électrolytes hydratants, et est exempte d'arômes artificiels.

Périmètre du rapport sur le marché mondial des boissons énergisantes

Les shots énergisants, les boissons énergisantes naturelles/biologiques, les boissons énergisantes sans sucre ou faibles en calories et les boissons énergisantes traditionnelles sont couverts en tant que segments par type de boisson gazeuse. Les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couvertes en tant que segments par type d'emballage. Le circuit hors commerce et le circuit en commerce sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Boissons énergisantes traditionnelles |

| Boissons énergisantes sans sucre ou faibles en calories |

| Boissons énergisantes naturelles/biologiques |

| Shots énergisants |

| Autres boissons énergisantes |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (tetra pak, cartons, pochettes) |

| Gobelets jetables |

| Endurance/Regain d'énergie |

| Récupération musculaire |

| Autres |

| HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité/Épiceries | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Boissons énergisantes traditionnelles | |

| Boissons énergisantes sans sucre ou faibles en calories | ||

| Boissons énergisantes naturelles/biologiques | ||

| Shots énergisants | ||

| Autres boissons énergisantes | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (tetra pak, cartons, pochettes) | ||

| Gobelets jetables | ||

| Fonctionnalité | Endurance/Regain d'énergie | |

| Récupération musculaire | ||

| Autres | ||

| Par canal de distribution | HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité/Épiceries | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent notamment les colas, les sodas citron-citron vert, les sodas à l'orange et diverses sodas aromatisés aux fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et conditionnées dans divers formats d'emballage tels que bouteilles, cartons ou pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (PTB) et café prêt-à-boire - Le thé prêt-à-boire (PTB) et le café prêt-à-boire sont des boissons non alcoolisées pré-emballées, préparées à la dégustation sans dilution supplémentaire. Le thé PTB comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazéifiée et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Carbonates aromatisés aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arômes de fruits avec de l'eau gazéifiée et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de peau et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes élaboré à partir de fruits sous forme de jus sans ajout d'eau pour compenser le volume. Il n'est pas autorisé d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants aux jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies en fonction du type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café infusé à froid | Le café infusé à froid, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (PTB) est un produit à base de thé conditionné, prêt pour une consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait, mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les tisanes sont préparées à partir d'une infusion ou d'une décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme offrant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits à base de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou faibles en calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, artificiellement édulcorées, contenant peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais hautement concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice, avec un apport supplémentaire en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que celle du corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées afin d'améliorer les performances et de réduire la dégradation des protéines musculaires. |

| Circuit en commerce | Le circuit en commerce désigne les lieux qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Circuit hors commerce | Le circuit hors commerce désigne généralement des lieux comme les magasins de spiritueux, les supermarchés et autres endroits où la boisson n'est pas consommée sur place. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une large variété de produits et services de consommation courante, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Vente en ligne | La vente en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles, dans un contenant pré-stérilisé et une fermeture dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les tetra packs, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique afin de servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| Nomade | Cela signifie faire/traiter quelque chose tout en étant activement occupé et sans modifier ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounter est un format de commerce de détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounters s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les produits à étiquette propre sur le marché des boissons sont des boissons élaborées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé de manière récréative, comme un léger exhausteur cognitif pour augmenter l'éveil et les performances attentionnelles. |

| Sport extrême | Les sports d'action, d'aventure ou extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il intègre plusieurs séries alternant plusieurs minutes de mouvements de haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements de plus faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée d'Amérique du Nord traditionnellement préparée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions de marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement