Taille et parts du marché des boissons au lait fermenté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.54 Milliards de dollars |

| Taille du Marché (2031) | 11.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

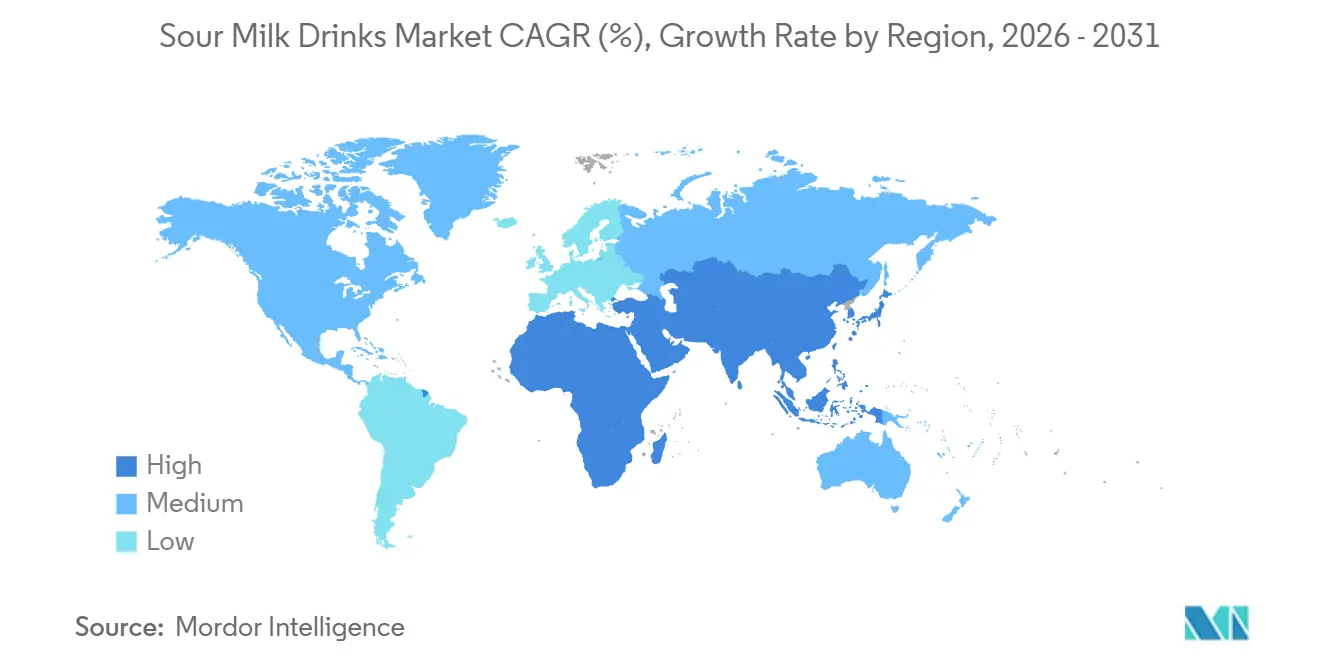

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

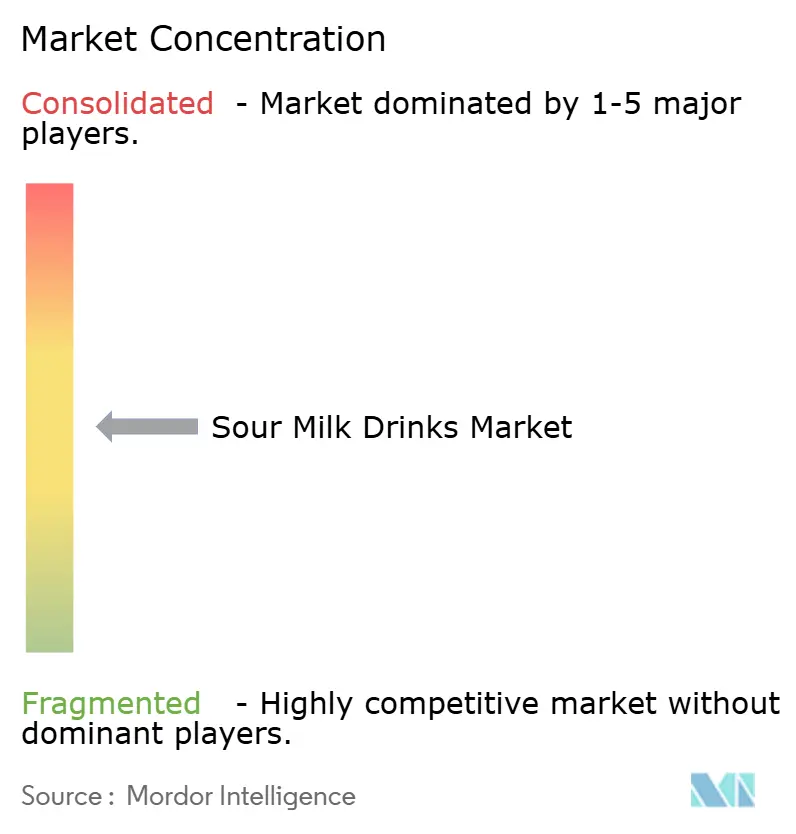

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons au lait fermenté par Mordor Intelligence

La taille du marché des boissons au lait fermenté devrait s'étendre de 9,16 milliards USD en 2025 et 9,54 milliards USD en 2026 à 11,71 milliards USD d'ici 2031, enregistrant un CAGR de 4,19 % entre 2026 et 2031. La migration continue des consommateurs vers des boissons gazeuses moins sucrées, l'acceptation croissante des bienfaits des probiotiques pour la santé et les investissements des entreprises, tels que l'acquisition de Poppi par PepsiCo, stimulent la demande de boissons laitières fermentées. L'Europe continue de dominer les revenus mondiaux en raison des habitudes de consommation de kéfir bien établies, tandis que la région Asie-Pacifique connaît la croissance la plus rapide, soutenue par l'amélioration des infrastructures de chaîne du froid en Chine et en Inde. L'innovation en matière de saveurs, notamment l'utilisation de plantes botaniques, de mélanges d'épices et de profils salés, soutient une tarification premium, tandis que l'emballage aseptique élargit la portée géographique en prolongeant la durée de conservation sans compromettre les cultures vivantes. La concurrence croissante des boissons fermentées à base de plantes incite les acteurs traditionnels à diversifier leurs portefeuilles, bien que la haute densité de cultures vivantes dans les formats laitiers conventionnels reste un avantage concurrentiel significatif.

Principaux enseignements du rapport

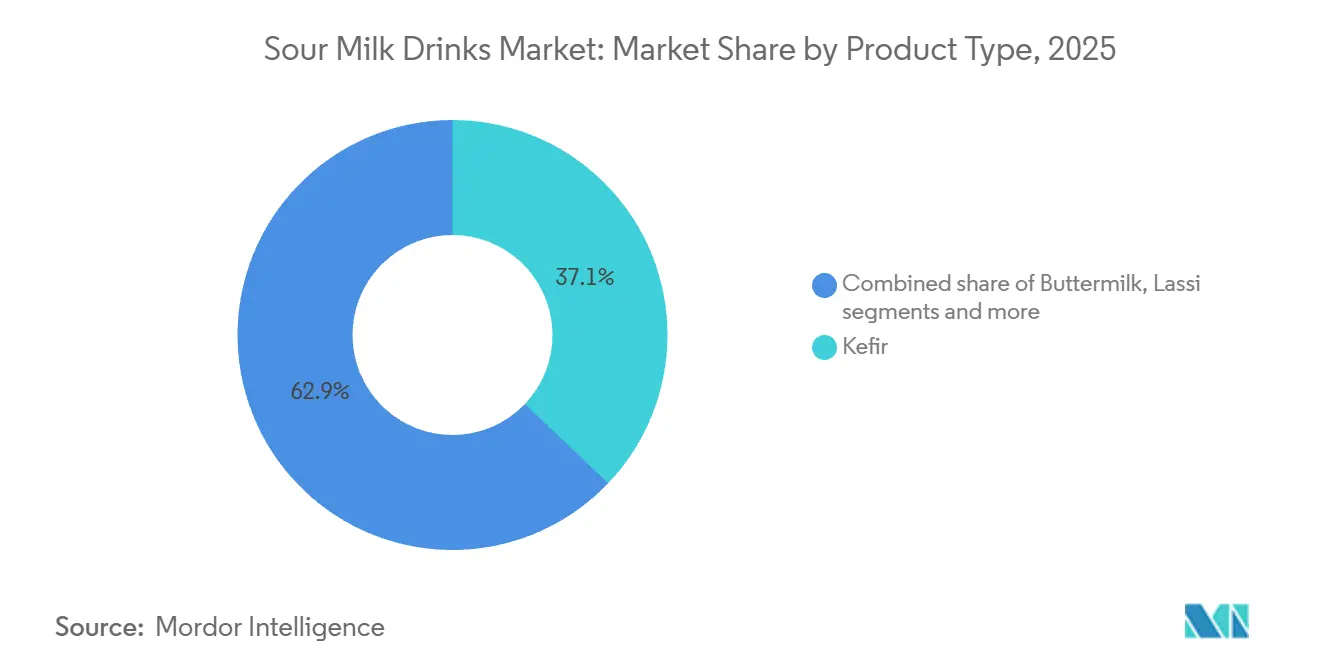

- Par type de produit, le kéfir a représenté 37,11 % des revenus en 2025, tandis que les boissons probiotiques devraient afficher le CAGR le plus rapide de 7,17 % jusqu'en 2031.

- Par saveur, les variantes aromatisées ont représenté 63,42 % des ventes de 2025 ; les options non aromatisées se développent plus rapidement avec un CAGR de 5,98 % jusqu'en 2031.

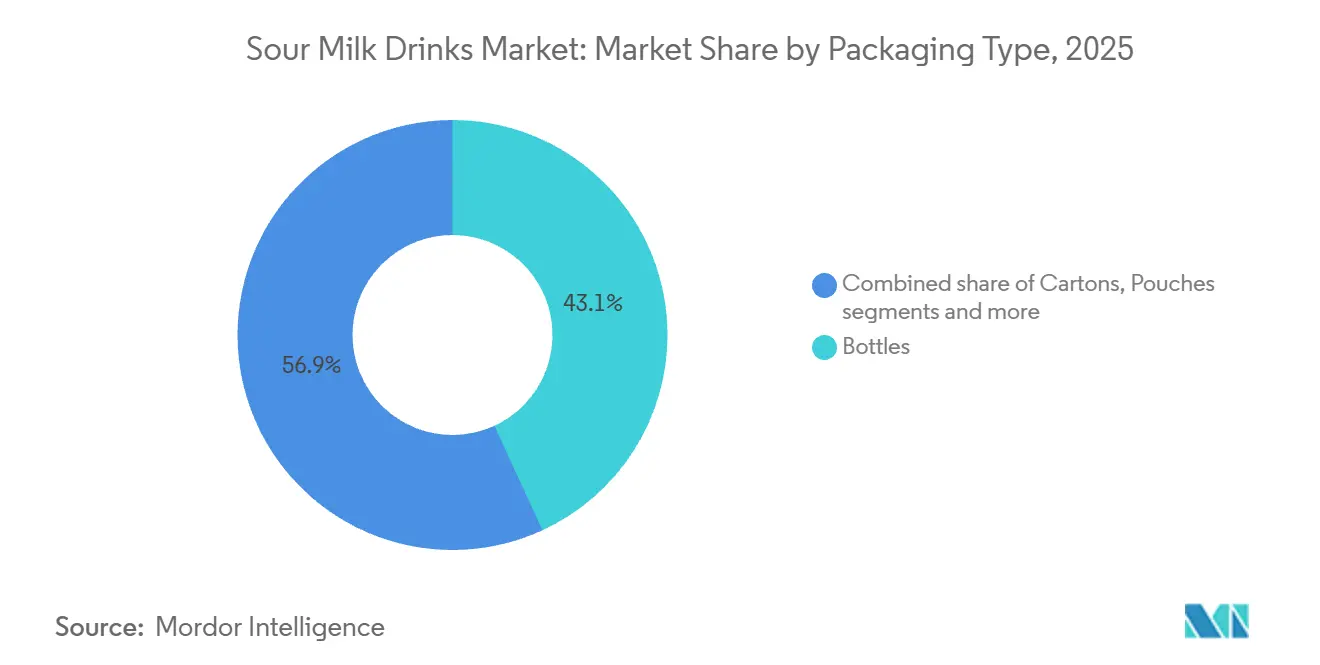

- Par emballage, les bouteilles ont conservé 43,13 % du volume en 2025, mais les cartons s'accélèrent à un CAGR de 6,39 % grâce aux avancées aseptiques.

- Par canal de distribution, les circuits hors domicile ont contrôlé 80,72 % de la valeur de 2025, tandis que les circuits à domicile progressent à un CAGR de 5,71 % alors que les cafés et les bars à jus élaborent des menus fonctionnels.

- Par géographie, l'Europe a représenté 57,72 % de la valeur mondiale de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 6,96 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons au lait fermenté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé intestinale et le bien-être digestif, intérêt accru pour les boissons probiotiques | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux bienfaits plus larges pour la santé des produits laitiers fermentés | +0.9% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Abandon des boissons gazeuses sucrées au profit de boissons plus saines | +0.8% | Amérique du Nord et Europe, émergent en Amérique latine | Court terme (≤ 2 ans) |

| Pénétration croissante du kéfir en tant que produit grand public en Europe et en Amérique du Nord | +0.6% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte acceptation culturelle et consommation régulière de lassi, d'ayran, de doogh et de babeurre | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Innovation produit en matière de saveurs, de textures et de teneurs en matières grasses | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé intestinale et le bien-être digestif, intérêt accru pour les boissons probiotiques

La science du microbiome est passée de la recherche académique aux discussions grand public sur le bien-être, la majorité des consommateurs manifestant un intérêt pour la santé intestinale et 88 % déclarant être familiers avec les probiotiques en 2024 [1]Source : Conseil international d'information sur l'alimentation, « Enquête 2024 sur l'alimentation et la santé », foodinsight.org. Cette prise de conscience croissante se reflète dans les comportements d'achat, notamment sur le marché des boissons fonctionnelles, largement porté par les boissons laitières et végétales enrichies en probiotiques. Les boissons laitières fermentées apportent des souches vivantes de Lactobacillus et de Bifidobacterium qui survivent au transit gastrique et colonisent la lumière intestinale, influençant les réponses immunitaires et les voies métaboliques. L'allégation de santé qualifiée émise par l'Administration américaine des denrées alimentaires et des médicaments en mars 2024 concernant le yaourt et son potentiel à réduire le risque de diabète de type 2 apporte un soutien réglementaire, permettant aux marques de mettre en avant des bénéfices cliniques sans risquer de mesures d'application [2]Source : Administration américaine des denrées alimentaires et des médicaments, « Allégations de santé qualifiées : lettres de discrétion en matière d'application », fda.gov. Le kéfir, avec sa composition multi-souches contenant souvent plus de 30 espèces distinctes de bactéries et de levures, se distingue comme un choix premium pour les consommateurs recherchant une plus grande diversité microbienne par rapport aux compléments à souche unique.

Sensibilisation croissante aux bienfaits plus larges pour la santé des produits laitiers fermentés

Les données cliniques mettent en évidence des bénéfices qui vont au-delà de la santé digestive. Une méta-analyse publiée dans le Journal of Nutrition en 2024 a établi un lien entre la consommation de lait fermenté et une réduction significative de l'incidence des maladies cardiovasculaires, attribuant ce résultat aux peptides bioactifs produits lors du processus de fermentation. De plus, la biodisponibilité du calcium s'améliore car l'hydrolyse du lactose abaisse le pH intestinal, ce qui améliore l'absorption des nutriments essentiels. Ces divers bienfaits pour la santé séduisent fortement les populations vieillissantes dans des régions telles que l'Europe et l'Amérique du Nord, stimulant l'adoption de ces produits dans les pharmacies et les points de vente au détail qui s'adressent spécifiquement aux personnes âgées. Dans la région Asie-Pacifique, les boissons traditionnelles telles que le lassi, une boisson à base de yaourt populaire en Asie du Sud, et le doogh, une boisson laitière fermentée couramment consommée au Moyen-Orient, sont repositionnées comme sources de nutriments renforçant les os. Ce repositionnement stratégique intègre ces produits du patrimoine dans les catégories modernes d'aliments fonctionnels, élargissant ainsi le marché des boissons au lait fermenté.

Abandon des boissons gazeuses sucrées au profit de boissons plus saines

Le marché américain des boissons gazeuses a généré des revenus significatifs en 2024. Cependant, les ventes en volume ont connu un déclin pour la huitième année consécutive, les consommateurs se tournant de plus en plus vers des boissons perçues comme plus saines. L'acquisition par PepsiCo de Poppi, une marque de soda prébiotique, pour un montant substantiel en 2024, illustre comment les grandes entreprises adaptent leurs portefeuilles de produits pour s'aligner sur l'évolution des préférences des consommateurs. Les boissons laitières fermentées occupent une position stratégique en offrant une expérience gourmande grâce à des textures crémeuses et une variété de profils de saveurs, tout en apportant des bénéfices fonctionnels que les boissons gazeuses ne peuvent pas offrir. Le kéfir aromatisé et les boissons probiotiques concurrencent directement le kombucha et les eaux fonctionnelles dans les espaces de vente réfrigérés, tirant parti de l'infrastructure de chaîne du froid bien établie des produits laitiers. Par ailleurs, la pression réglementaire sur les sucres ajoutés, comme les étiquettes d'avertissement en face avant dans des pays tels que le Chili, le Mexique et l'Uruguay, crée un avantage supplémentaire pour les produits laitiers fermentés. Leur teneur naturelle en lactose et l'acidité dérivée de la fermentation contribuent à réduire le besoin d'édulcorants ajoutés.

Pénétration croissante du kéfir en tant que produit grand public en Europe et en Amérique du Nord

Le kéfir est passé du statut de spécialité ethnique à celui de produit réfrigéré largement accepté sur les marchés occidentaux au cours de la période 2020-2025. Cette évolution a été portée par l'élargissement des catégories de distributeurs et l'influence de campagnes sur les réseaux sociaux menées par des personnalités influentes. Les grandes enseignes de distribution aux États-Unis et au Royaume-Uni consacrent désormais un espace dédié au kéfir aux côtés du yaourt et du lait, soulignant la maturité de cette catégorie. Lifeway Foods, un producteur clé de kéfir en Amérique du Nord, a enregistré une croissance significative de son chiffre d'affaires en 2024, attribuée à une distribution accrue dans les supermarchés conventionnels et les clubs-entrepôts à adhésion. En Europe, la consommation est principalement concentrée dans des pays tels que l'Allemagne, la France et les Pays-Bas, où les origines est-européennes du kéfir séduisent à la fois les communautés immigrées et les personnes soucieuses de leur santé. Les innovations en matière d'offres de produits, notamment les options faibles en matières grasses, sans lactose et certifiées biologiques, répondent à diverses préférences alimentaires. De plus, les sachets individuels et les formats à boire offrent une commodité aux consommateurs aux modes de vie chargés. Cette large acceptation du kéfir contraste avec le babeurre, qui reste largement limité à une utilisation en pâtisserie en Amérique du Nord, malgré des bénéfices probiotiques similaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de stockage et de conservation en raison de la réfrigération continue | -0.7% | Mondial, particulièrement aigu dans les marchés émergents avec des réseaux électriques peu fiables | Moyen terme (2 à 4 ans) |

| Concurrence des boissons fermentées à base de plantes et des alternatives laitières | -0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Courte durée de conservation et sensibilité à la température entraînant des pertes | -0.4% | Mondial, affectant particulièrement les petits détaillants | Court terme (≤ 2 ans) |

| Contrôle réglementaire et normes divergentes concernant les allégations probiotiques | -0.3% | Europe (EFSA), Amérique du Nord (FDA), fragmenté dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de stockage et de conservation en raison de la réfrigération continue

Les boissons laitières fermentées nécessitent une maintenance continue de la chaîne du froid de la production à l'exposition en magasin, ce qui augmente considérablement les coûts logistiques par rapport aux boissons à longue conservation. Le transport réfrigéré, le stockage frigorifique en entrepôt et les réfrigérateurs en magasin consomment une énergie substantielle, l'électricité représentant une part importante des coûts d'exploitation de la chaîne du froid dans les marchés développés. Les économies émergentes font face à des défis supplémentaires, tels que des réseaux électriques peu fiables dans des régions comme l'Inde, le Nigeria et l'Indonésie, qui nécessitent l'utilisation de générateurs de secours. De plus, les paysages de distribution fragmentés, composés principalement de petits commerces sans systèmes de réfrigération modernes, limitent la portée de distribution de ces produits. Les fluctuations de température lors du transport ou de l'exposition peuvent compromettre la viabilité des probiotiques et accélérer la détérioration, obligeant les marques à maintenir des stocks tampons qui immobilisent le fonds de roulement. Bien que les technologies d'emballage aseptique, telles que le traitement à ultra-haute température combiné au remplissage stérile, puissent prolonger la durée de conservation à plusieurs mois sans réfrigération, la perception des consommateurs associe souvent les produits laitiers stables à température ambiante à une fraîcheur réduite, ce qui limite une adoption plus large. Cette structure de coûts place les boissons laitières fermentées en position désavantageuse par rapport aux boissons gazeuses et aux jus à longue conservation, en particulier sur les marchés où la sensibilité aux prix est un facteur clé.

Concurrence des boissons fermentées à base de plantes et des alternatives laitières

Le kéfir à base d'avoine, les boissons au yaourt de coco et les boissons probiotiques au lait d'amande ont capturé environ huit pour cent du marché des boissons fermentées en Amérique du Nord et en Europe d'ici 2025, contre une part négligeable en 2020. Ces produits sont conçus pour répondre aux besoins des consommateurs intolérants au lactose, des végétaliens et des flexitariens qui cherchent à réduire leur consommation de produits d'origine animale pour des raisons environnementales ou éthiques. Entre 2023 et 2025, des entreprises telles qu'Oatly, Chobani et Danone ont lancé des gammes de produits fermentés à base de plantes. Elles ont tiré parti de leurs réseaux de distribution existants et de leur notoriété pour promouvoir des portefeuilles de produits laitiers et non laitiers. Les boissons fermentées à base de plantes sont souvent proposées à des prix premium en raison des coûts plus élevés des ingrédients et du traitement spécialisé requis. Cependant, elles bénéficient de perceptions positives liées à la durabilité et à l'absence d'allergènes. Les producteurs laitiers font face à un défi stratégique dans ce contexte. Investir dans des alternatives à base de plantes risque de réduire les ventes de produits laitiers traditionnels, tandis qu'ignorer ce segment en croissance permet à des concurrents spécialisés de capter la croissance du marché. Les produits hybrides, tels que les mélanges d'ingrédients laitiers et à base d'avoine, offrent un terrain d'entente potentiel. Cependant, ces produits introduisent des complexités en matière d'étiquetage et peuvent diluer le positionnement distinct de la catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons probiotiques dépassent les formats traditionnels

Le kéfir a représenté 37,11 % des revenus projetés pour 2025, reflétant sa forte présence dans les rayons réfrigérés européens et nord-américains. Pendant ce temps, les boissons probiotiques devraient croître à un taux de croissance annuel composé (CAGR) de 7,17 % jusqu'en 2031, portées par des marques développant des formulations à haute concentration d'unités formant colonies (UFC) ciblant des bénéfices spécifiques pour la santé. Les boissons probiotiques se distinguent par leur spécificité de souche, comme Lactobacillus rhamnosus GG pour le soutien immunitaire et Bifidobacterium lactis pour la santé digestive. Ces boissons intègrent souvent des fibres prébiotiques comme l'inuline pour améliorer la colonisation bactérienne. Yakult et Actimel ont été des pionniers précoces dans cette catégorie dans les années 1990, mais les nouveaux entrants mettent l'accent sur des formulations à étiquette propre et des formats de livraison innovants, notamment des bouteilles de format shot et des sachets en poudre.

Les formats traditionnels comme le babeurre et le lassi représentent la part de marché restante. Le babeurre reste principalement utilisé en pâtisserie sur les marchés occidentaux malgré ses propriétés probiotiques. Le lassi, en revanche, bénéficie d'une consommation par habitant élevée en Inde, où des entreprises comme Amul et les laiteries régionales proposent des variantes sucrées et salées. Cependant, les volumes d'exportation de lassi restent limités en raison de sa courte durée de conservation et de son manque de notoriété sur les marchés de détail occidentaux. Le segment « Autres » comprend des produits émergents tels que le quark à boire et les boissons au lactosérum fermenté, qui séduisent les consommateurs soucieux des protéines mais font face à des défis pour atteindre une pénétration grand public en raison d'efforts marketing limités. L'innovation en matière de saveurs continue de stimuler la premiumisation dans la catégorie kéfir, avec des options comme mangue-curcuma et café cold brew gagnant en popularité. Les boissons probiotiques ciblent de plus en plus des groupes démographiques spécifiques, tels que les enfants et les personnes âgées, en proposant des mélanges de souches adaptés à l'âge et des formulations enrichies.

Par saveur : la dynamique des étiquettes propres stimule la croissance des variantes non aromatisées

Les variantes aromatisées ont représenté 63,42 % des ventes projetées pour 2025, tandis que les options non aromatisées progressent à un taux annuel de 5,98 %, portées par les consommateurs d'étiquettes propres qui évitent les sucres ajoutés, les colorants artificiels et les exhausteurs de goût. Le kéfir non aromatisé et les boissons probiotiques sont de plus en plus utilisés dans des applications culinaires, telles que les smoothies, les vinaigrettes et les recettes de pâtisserie, élargissant leur usage au-delà de la consommation directe. Le segment des saveurs comprend des mélanges de fruits tels que fraise, myrtille et mangue, ainsi que des infusions botaniques comme le sureau et la lavande, qui séduisent les consommateurs axés sur le premium.

Les saveurs salées, notamment concombre-aneth et betterave-gingembre, restent de niche mais gagnent du terrain dans les circuits de vente spécialisés et de restauration, où les chefs explorent les produits laitiers fermentés comme ingrédient culinaire. La teneur en sucre constitue un différenciateur clé ; les produits naturellement sucrés à la stévia, au fruit du moine ou au sirop de dattes commandent des prix plus élevés par rapport aux alternatives traditionnellement sucrées. Pendant ce temps, les variantes sans sucre ajouté s'appuient sur l'acidité dérivée de la fermentation et les purées de fruits pour la saveur. Sur les marchés matures, la lassitude des saveurs représente un défi, incitant les détaillants à limiter la prolifération des références (SKU) pour optimiser l'espace en rayon. Cela oblige les marques à rationaliser leurs portefeuilles et à concentrer l'innovation sur les saveurs phares affichant de solides performances commerciales.

Par type d'emballage : les cartons aseptiques gagnent des parts

Les bouteilles devraient représenter 43,13 % du volume d'emballage de 2025, portées par leur refermabilité et leur perception premium. Cependant, les cartons devraient progresser à un taux de 6,39 %, soutenus par des technologies aseptiques qui prolongent la durée de conservation et réduisent le besoin de réfrigération. Les bouteilles en polyéthylène téréphtalate (PET) dominent les formats individuels en raison de leur transparence, qui met en valeur la qualité du produit et facilite la différenciation en rayon grâce au design des étiquettes. Les bouteilles en verre s'adressent au segment ultra-premium, séduisant les consommateurs soucieux de l'environnement malgré des défis tels que le poids plus élevé et le risque de casse.

Les cartons, notamment ceux utilisant les systèmes Tetra Pak et SIG Combibloc, offrent des barrières multicouches qui protègent contre l'oxygène et la lumière, garantissant la viabilité des probiotiques et l'intégrité des saveurs jusqu'à 90 jours sous réfrigération. Les sachets, souvent équipés de becs verseurs ou de pailles, ciblent les consommateurs pédiatriques et nomades, bien que leur part de marché en 2025 reste limitée en raison d'une acceptation restreinte par les détaillants et des préoccupations des consommateurs concernant la qualité des produits. La catégorie « Autres » comprend des formats d'emballage tels que les tasses, les barquettes et les contenants en vrac, principalement utilisés dans les services de restauration où le contrôle des portions et la commodité de distribution priment sur l'esthétique de l'emballage.

Par canal de distribution : les circuits à domicile captent la premiumisation

Les circuits hors domicile ont représenté 80,72 % de la distribution en 2025, principalement portés par les supermarchés et les hypermarchés qui offrent un espace en rayon réfrigéré et un soutien promotionnel. En revanche, les circuits à domicile tels que les cafés, les bars à jus et les restaurants à service rapide ont enregistré un taux de croissance de 5,71 % alors que les opérateurs introduisent des menus de boissons fonctionnelles. Les supermarchés et les hypermarchés bénéficient d'un fort trafic et de la commodité des achats en un seul endroit. Cependant, la concurrence des produits à marque propre s'est intensifiée, les détaillants développant leurs propres marques de kéfir et de boissons probiotiques pour augmenter leurs marges bénéficiaires. Les épiceries de proximité, notamment en milieu urbain, se concentrent sur les formats individuels destinés aux navetteurs et aux acheteurs impulsifs, bien que la capacité de réfrigération limitée restreigne la variété des références disponibles.

Le commerce en ligne, qui a connu une croissance significative pendant la pandémie de COVID-19, a maintenu son élan jusqu'en 2025. Les modèles d'abonnement, tels que les livraisons mensuelles de kéfir, ont contribué à fidéliser les clients et à réduire le taux de désabonnement. Les détaillants spécialisés, notamment les magasins d'alimentation naturelle et les épiceries ethniques, s'adressent à des segments de niche à la recherche de produits laitiers fermentés biologiques, artisanaux ou culturellement spécifiques, bien que leur volume global reste limité. La catégorie « Autres » comprend les canaux de vente directe aux consommateurs, les marchés de producteurs et les ventes institutionnelles aux écoles et aux hôpitaux.

Analyse géographique

L'Europe a représenté 57,72 % de la valeur mondiale du marché en 2025, portée par une consommation de kéfir bien établie dans des pays tels que l'Allemagne, la France et les Pays-Bas, où le produit est aussi largement accepté que le yaourt. Le marché allemand du kéfir bénéficie d'un fort mouvement d'alimentation biologique et du soutien des détaillants pour les produits laitiers fonctionnels. En France, la tradition des produits laitiers fermentés, notamment la crème fraîche et le fromage blanc, favorise une familiarité culturelle, facilitant l'adoption du kéfir par les consommateurs. Les Pays-Bas jouent le rôle de plaque tournante de production et d'exportation, avec des entreprises comme Royal FrieslandCampina et d'autres coopératives utilisant des technologies de fermentation avancées et des réseaux logistiques efficaces. La Pologne et la Suède connaissent également une croissance significative, soutenue par des millennials soucieux de leur santé et des campagnes nutritionnelles gouvernementales promouvant la consommation de probiotiques. Cependant, le statut de marché mature de l'Europe limite l'expansion des volumes, la croissance dépendant principalement de la premiumisation à travers des variantes biologiques, nourries à l'herbe et à protéines A2 qui commandent des prix plus élevés.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 6,96 % jusqu'en 2031, portée par l'urbanisation en Chine et en Inde, qui a normalisé la logistique des produits laitiers réfrigérés et élargi la pénétration du commerce moderne. En Chine, le marché des laits fermentés, dominé par Yili Group et China Mengniu Dairy, a atteint 8,5 milliards USD en 2025, les boissons probiotiques étant positionnées comme des rituels quotidiens de bien-être plutôt que comme des plaisirs occasionnels. En Inde, la consommation de lassi reste largement traditionnelle, mais des entreprises comme Amul et des laiteries privées proposent de plus en plus des variantes Tetra Pak qui prolongent la durée de conservation et permettent une distribution au-delà des grandes zones métropolitaines. Le marché japonais mature des boissons probiotiques, dominé par Yakult et Meiji Holdings, met l'accent sur les bénéfices pour la santé spécifiques aux souches et les formulations pédiatriques, avec une consommation par habitant parmi les plus élevées au monde. L'Indonésie et d'autres marchés d'Asie du Sud-Est présentent un potentiel inexploité, bien que les lacunes infrastructurelles et la sensibilité aux prix limitent la croissance à court terme. L'Australie et la Nouvelle-Zélande bénéficient de solides industries laitières et de populations soucieuses de leur santé, avec Fonterra Cooperative Group et des marques locales proposant du kéfir et des boissons probiotiques dans les circuits de distribution grand public.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part restante de la valeur mondiale du marché. En Amérique du Nord, les États-Unis et le Canada connaissent une croissance régulière, portée par les communautés immigrées familières avec le kéfir et l'ayran, ainsi que par les consommateurs natifs adoptant de plus en plus les aliments fonctionnels. Au Mexique, les produits laitiers fermentés traditionnels tels que le jocoque et les búlgaros fournissent une base culturelle pour les boissons probiotiques modernes, bien que la distribution fragmentée reste un défi. Le Brésil, qui possède le plus grand marché laitier d'Amérique du Sud, assiste à un intérêt croissant pour le kéfir et les boissons probiotiques parmi les consommateurs urbains de la classe moyenne, bien que les contraintes d'accessibilité financière limitent une pénétration plus large.

Paysage concurrentiel

Le marché mondial des boissons au lait fermenté est modérément fragmenté, caractérisé par un environnement concurrentiel où les coopératives laitières multinationales et les spécialistes régionaux coexistent sans consolidation significative. Des entreprises telles que Nestlé, Groupe Lactalis et Danone utilisent de vastes réseaux de distribution mondiaux et des capacités de recherche et développement pour introduire des boissons probiotiques et des variantes de kéfir sur divers marchés. Pendant ce temps, des acteurs régionaux comme Gujarat Cooperative Milk Marketing Federation (Amul) en Inde, Almarai en Arabie saoudite et Hochwald Foods en Allemagne s'appuient sur leur expertise du marché local et leurs liens culturels pour maintenir leur part de marché.

Les approches stratégiques varient entre les modèles de premiumisation et les modèles axés sur les volumes. Les entreprises occidentales se concentrent sur la certification biologique, l'approvisionnement en produits nourris à l'herbe et les allégations de santé spécifiques aux souches pour soutenir une tarification premium. En revanche, les producteurs des marchés émergents mettent l'accent sur l'accessibilité financière et les emballages stables à température ambiante pour élargir la distribution rurale. Des opportunités émergent dans les produits hybrides tels que les mélanges de kéfir laitier-avoine combinant des éléments traditionnels et à base de plantes, et dans les additifs fonctionnels comme le collagène, les acides gras oméga-3 et les adaptogènes, qui positionnent les produits laitiers fermentés comme des solutions de bien-être au-delà de la santé intestinale. La conformité réglementaire, notamment sous l'Autorité européenne de sécurité des aliments (EFSA), joue un rôle essentiel dans l'élaboration des stratégies de marché, car ses exigences strictes en matière de justification des allégations de santé favorisent les acteurs établis disposant des ressources nécessaires pour mener des essais cliniques [3]Source : Autorité européenne de sécurité des aliments, « Nutrition », efsa.europa.eu.

Les avancées technologiques sont centrées sur l'optimisation de la fermentation. La sélection précise des souches et les processus de fermentation contrôlés garantissent des comptages probiotiques et des profils de saveurs cohérents, répondant à la variabilité des lots qui a historiquement posé des défis aux producteurs artisanaux. Les perturbateurs émergents comprennent les marques de vente directe aux consommateurs qui contournent les circuits de distribution traditionnels, utilisant des modèles d'abonnement et le marketing sur les réseaux sociaux pour fidéliser des bases de clients autour de bénéfices spécifiques pour la santé, tels que le soutien auto-immun ou la récupération sportive. Ces marques s'appuient souvent sur des fabricants sous contrat pour réduire les investissements en capital, se concentrant plutôt sur le développement de la marque et l'engagement des clients.

Leaders du secteur des boissons au lait fermenté

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd (Amul)

Nestlé S.A.

Lactalis Group

Dairy Farmers of America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Lifeway Foods, Inc. a élargi sa gamme de produits ProBugs en lançant le kéfir ProBugs à base de lait entier conventionnel, disponible en trois nouvelles saveurs adaptées aux enfants. Ces produits sont conditionnés dans les sachets anti-déversement emblématiques de l'entreprise.

- Avril 2025 : Müller Royaume-Uni et Irlande a acquis la marque de kéfir Biotiful Gut Health pour renforcer sa position sur le marché et élargir sa présence dans le segment en pleine croissance des yaourts et boissons fonctionnels pour la santé.

- Septembre 2024 : Parle Agro a lancé le lassi SMOODH, enrichissant son portefeuille de produits laitiers. Cette boisson mélange le lassi traditionnel avec un arôme de rose, répondant aux attentes des consommateurs à la recherche d'une option rafraîchissante pour les collations et les rassemblements sociaux.

- Juin 2024 : Amul a lancé le Kathiyawadi Chaas, une variante de babeurre traditionnellement consommée dans les régions de Saurashtra et Kutch au Gujarat. Cette introduction s'inscrit dans l'objectif d'Amul d'élargir sa présence sur le marché du babeurre.

Périmètre du rapport mondial sur le marché des boissons au lait fermenté

Le marché des boissons au lait fermenté englobe les boissons laitières fermentées produites commercialement, notamment le kéfir, le babeurre et le yaourt à boire. Ces produits sont reconnus pour leur saveur acidulée, leur teneur en probiotiques et leur contribution à la santé digestive et fonctionnelle. Ils sont distribués par une variété de circuits de vente au détail et de restauration. Le marché est segmenté en fonction du type de produit, qui comprend le kéfir, le babeurre, le lassi, les boissons probiotiques et autres ; de la saveur, catégorisée en aromatisé et non aromatisé ; du type d'emballage, tel que les bouteilles, les cartons, les sachets et autres ; du canal de distribution, divisé en circuit à domicile et hors domicile, le circuit hors domicile étant lui-même segmenté en supermarchés et hypermarchés, épiceries de proximité, commerce en ligne, détaillants spécialisés et autres ; et de la géographie, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Kéfir |

| Babeurre |

| Lassi |

| Boisson probiotique |

| Autres |

| Aromatisé |

| Non aromatisé |

| Bouteilles |

| Cartons |

| Sachets |

| Autres |

| Circuit à domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Détaillants spécialisés | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Kéfir | |

| Babeurre | ||

| Lassi | ||

| Boisson probiotique | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles | |

| Cartons | ||

| Sachets | ||

| Autres | ||

| Par canal de distribution | Circuit à domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Détaillants spécialisés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Un dessert glacé à base de produits laitiers désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts glacés à base de produits laitiers à des fins diététiques spéciales, et le sorbet

- Boissons au lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Circuit à domicile | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Circuit hors domicile | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| LMD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement