Taille et part du marché des médicaments génériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 445.32 Milliards de dollars |

| Taille du Marché (2031) | 571.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments génériques par Mordor Intelligence

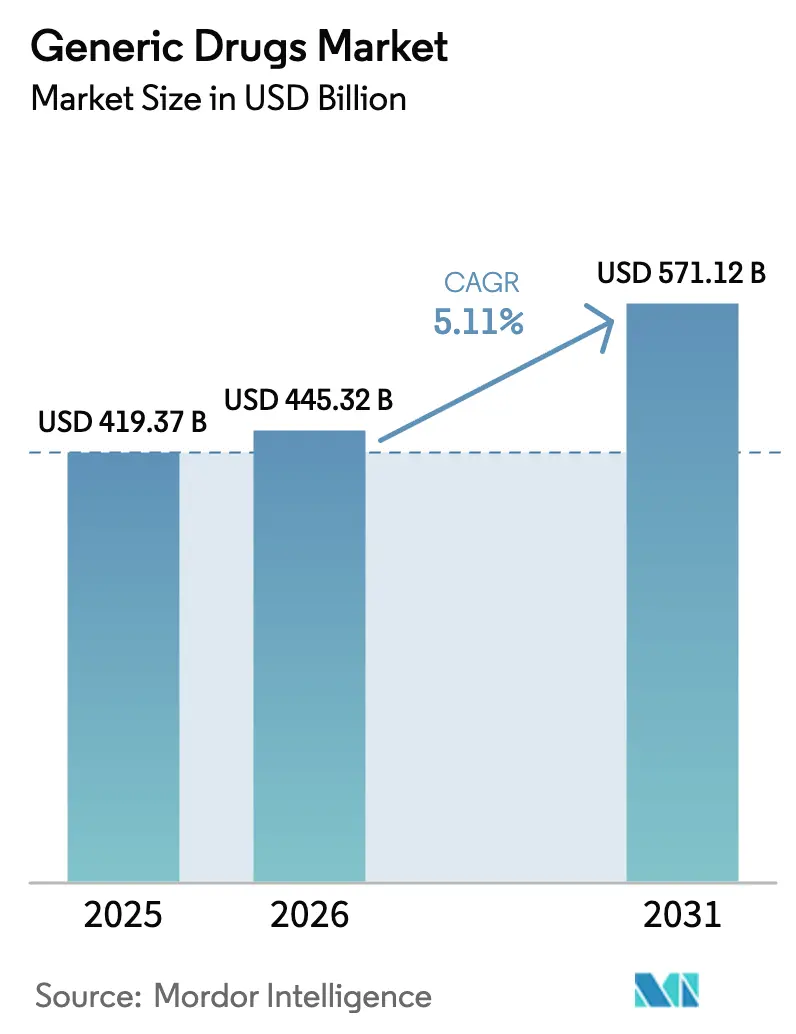

La taille du marché des médicaments génériques devrait s'étendre de 419,37 milliards USD en 2025 et 445,32 milliards USD en 2026 à 571,12 milliards USD d'ici 2031, enregistrant un TCAC de 5,11 % entre 2026 et 2031.

Cette expansion soutenue reflète l'expiration des brevets de médicaments blockbusters, les réductions de prix négociées imposées par la loi américaine sur la réduction de l'inflation, et les efforts des payeurs pour réorienter les économies vers les soins spécialisés. Les falaises de brevets pour la sitagliptine et l'apixaban à elles seules libèrent des dizaines de milliards de dollars de revenus annuels de marques pour la substitution générique, tandis que l'exclusivité du premier dépôt continue de permettre une capture rapide des volumes. Les régulateurs mondiaux ont accéléré les délais d'examen ; l'augmentation des effectifs de la FDA dans le cadre du GDUFA III a réduit le délai d'approbation des ANDA à 10 mois, encourageant une entrée sur le marché plus précoce. Les génériques complexes et les biosimilaires renforcent la valeur à long terme, car les brevets sur les dispositifs et les obstacles à la fabrication de produits biologiques limitent l'entrée de la concurrence. Dans le même temps, la concentration de la chaîne d'approvisionnement en Chine et en Inde crée un risque stratégique, incitant les États-Unis, l'Europe et l'Inde à relocaliser ou à diversifier la production de principes actifs pharmaceutiques (API).

Points clés du rapport

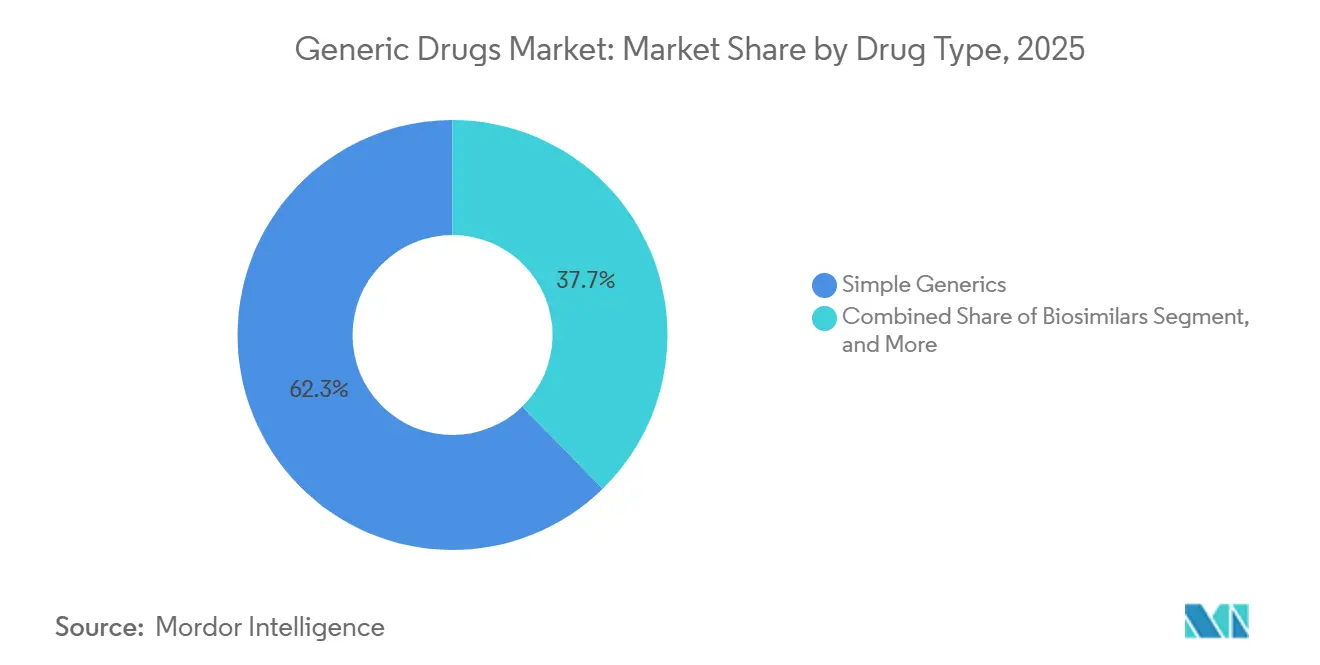

- Par type de médicament, les génériques simples représentaient 62,31 % de la part du marché des médicaments génériques en 2025, tandis que les biosimilaires devraient afficher le TCAC le plus élevé à 6,89 % jusqu'en 2031.

- Par domaine thérapeutique, les agents cardiovasculaires étaient en tête avec une part de revenus de 56,73 % en 2025 ; les produits oncologiques devraient progresser à un TCAC de 7,34 % jusqu'en 2031.

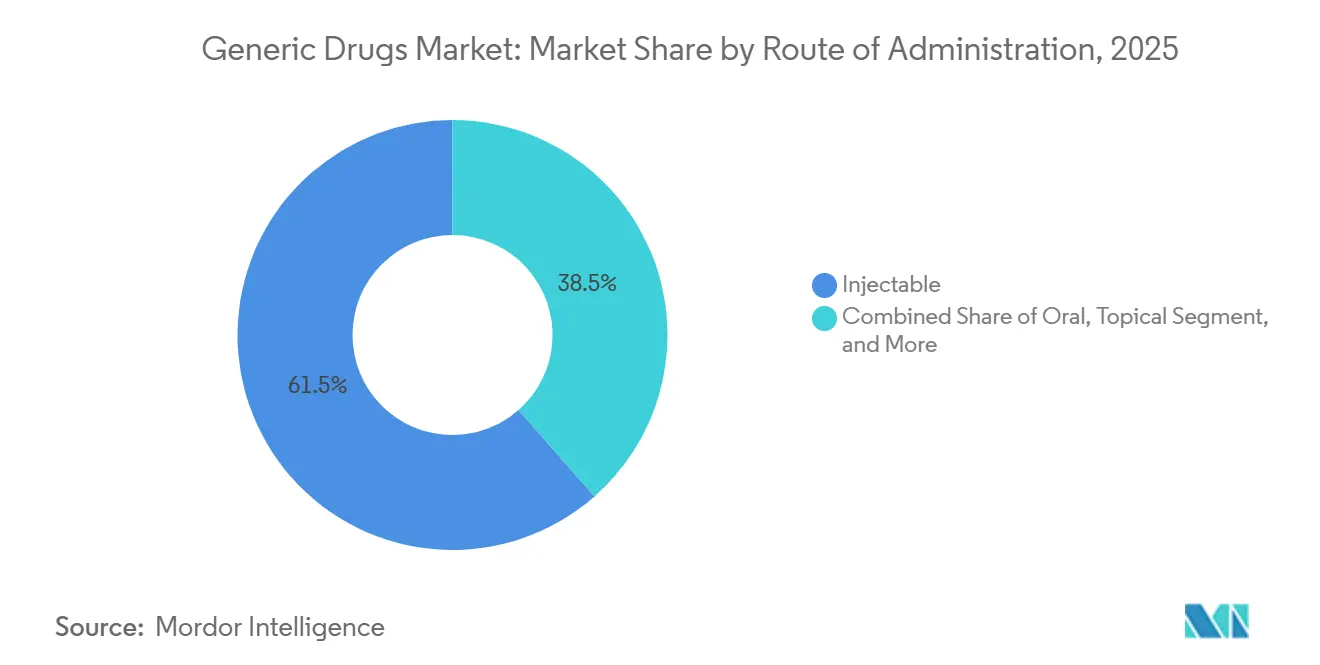

- Par voie d'administration, les injectables représentaient 61,48 % de la taille du marché des médicaments génériques en 2025, et les inhalables devraient se développer à un TCAC de 6,02 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 47,16 % de la part du marché des médicaments génériques en 2025, tandis que les pharmacies en ligne devraient afficher un TCAC de 8,89 % de 2026 à 2031.

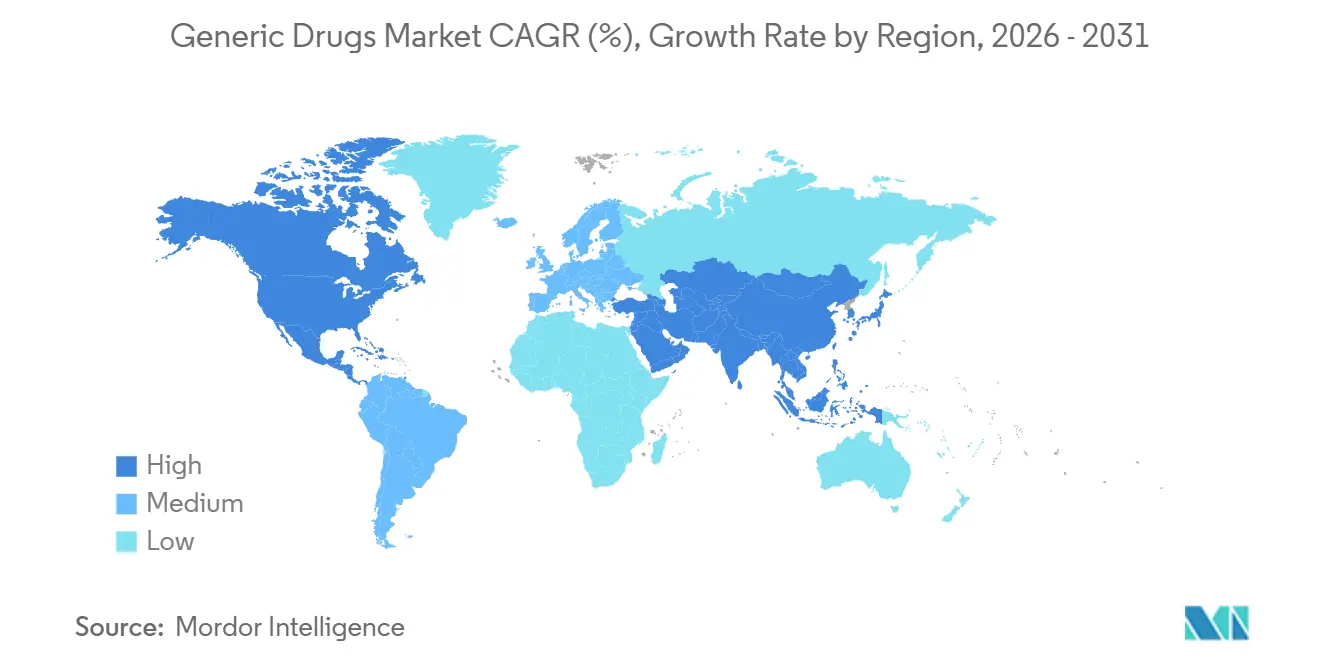

- Par géographie, l'Amérique du Nord était en tête du marché des médicaments génériques en 2025, avec une part de marché de 42,76 %. Cependant, la région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,89 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments génériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expiration des brevets de médicaments blockbusters après 2026 | +1.2% | Mondial, avec un volume de pointe en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression croissante sur les budgets de santé | +0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorables et politiques de remboursement | +0.9% | Cœur de l'APAC (Inde, Chine), débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Accélération des approbations d'ANDA par la FDA dans le cadre du GDUFA III | +0.8% | Amérique du Nord, débordement vers les marchés préqualifiés par l'OMS | Court terme (≤ 2 ans) |

| Essor des génériques complexes (combinaisons médicament-dispositif) | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Modélisation de la bioéquivalence par l'IA raccourcissant les cycles de développement | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets de médicaments blockbusters après 2026

Les expirations de brevets prévues entre 2026 et 2028 devraient libérer environ 40 milliards USD de revenus annuels de marques vers le marché des médicaments génériques.[1]Administration des aliments et médicaments, "Approbations de médicaments génériques 2024," FDA.GOV La sitagliptine, l'apixaban, le dabigatran et le ticagrélor figurent en tête de liste, et les premiers déposants peuvent capter jusqu'à 70 % du volume de l'initiateur en six mois. Les formulaires imposent désormais des règles de substitution à 30 jours dès l'expiration de l'exclusivité, réduisant les fenêtres de fidélité à la marque. Alors que les catégories diabète, anticoagulation et cardiovasculaire perdent leur exclusivité, des budgets d'approvisionnement d'une valeur de 15 milliards USD devraient être transférés aux fournisseurs de génériques d'ici 2028.

Pression croissante sur les budgets de santé

Les Centres américains pour les services Medicare et Medicaid ont réduit les prix négociés pour 10 médicaments à forte dépense de 38 % à 79 % pour la mise en œuvre en 2026, renforçant la préférence des payeurs pour les thérapies à faible coût.[2]Centres pour les services Medicare et Medicaid, "Programme de négociation des prix des médicaments," CMS.GOV Les autorités européennes maintiennent des cadres de prix de référence, tandis que les marchés émergents prolongent les cycles d'appels d'offres pour obtenir des remises plus importantes. Dans la région Asie-Pacifique, les programmes d'achats en gros des gouvernements permettent des économies dépassant 50 % des prix pré-appel d'offres, réorientant les fonds vers la modernisation des infrastructures hospitalières. Ces mesures réduisent les dépenses de marques et allouent des volumes plus importants aux génériques dans les maladies chroniques à forte prévalence.

Initiatives gouvernementales favorables et politiques de remboursement

Le programme indien de stimulation liée à la production réserve 2 milliards USD à la fabrication d'API, visant à favoriser l'autosuffisance nationale et à renforcer la capacité d'exportation.[3]Bureau de presse du gouvernement indien, "Programme PLI pour les produits pharmaceutiques," PIB.GOV.IN Le cadre du titulaire d'autorisation de mise sur le marché en Chine sépare la propriété du médicament de la fabrication, encourageant la production sous contrat et un déploiement plus rapide des génériques. Le Japon a relevé ses objectifs de substitution à 85 % d'ici 2025, soutenu par des incitations à la délivrance en pharmacie, et l'Australie a élargi les inscriptions génériques du régime des avantages pharmaceutiques de 120 molécules en 2024. Collectivement, ces initiatives réduisent les délais d'approbation et stimulent la pénétration dans les segments sensibles aux prix.

Accélération des approbations d'ANDA par la FDA dans le cadre du GDUFA III

La FDA a traité 90 % des ANDA en 10 mois au cours de l'exercice 2024, contre 78 % en 2022, après avoir ajouté 200 examinateurs et déployé des inspections d'usines en temps réel. Soixante-seize premiers génériques ont reçu une approbation en 2024, libérant 8 milliards USD de ventes de marques. Les approbations provisoires ont augmenté à 120, positionnant les demandeurs pour un lancement immédiat à l'expiration du brevet. L'alignement entre la FDA et la préqualification de l'OMS permet désormais aux produits approuvés par le GDUFA d'accéder aux appels d'offres du PEPFAR et du Fonds mondial avec des exigences documentaires réduites, étendant ainsi leur portée commerciale au-delà des États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte érosion des prix due à une concurrence intense | -0.9% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Problèmes de qualité de la chaîne d'approvisionnement et rappels de produits | -0.4% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concentration de la fabrication d'API en Asie | -0.5% | Mondial, avec la plus grande vulnérabilité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de conformité aux impuretés nitrosamines | -0.5% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte érosion des prix due à une concurrence intense

Les prix des génériques chutent de 90 % lorsque quatre entrants ou plus lancent simultanément, un schéma observé sur 200 molécules de 2020 à 2024. La tarification négociée de Medicare devrait accélérer des réductions similaires chez Medicaid et les payeurs commerciaux, comprimant les prix de détail américains de l'atorvastatine à 0,03 USD par comprimé d'ici 2025. Les périodes d'exclusivité protègent les premiers entrants, mais la concurrence généralisée effondre les marges en six mois. Les entreprises compensent la pression en se tournant vers les génériques complexes et les biosimilaires ; cependant, chaque candidat nécessite entre 10 millions et 50 millions USD de dépenses de développement, augmentant ainsi le risque de portefeuille.

Coûts de conformité aux impuretés nitrosamines

La FDA et l'EMA ont étendu les exigences de test des nitrosamines en 2024 pour englober les API, les intermédiaires et les excipients, incitant les entreprises à adopter des plateformes de chromatographie liquide-spectrométrie de masse, qui peuvent coûter jusqu'à 500 000 USD. Les tests annuels ajoutent entre 50 000 et 200 000 USD par ligne de produits et allongent les délais de développement jusqu'à un an. Entre 2020 et 2024, plus de 300 rappels ont nui à la réputation des fournisseurs et ont incité les assureurs à réévaluer leurs listes de médicaments préférés. Les fabricants plus petits peinent à absorber le coût, accélérant la consolidation du secteur alors que les acteurs plus importants acquièrent des portefeuilles en difficulté pour des économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les biosimilaires gagnent en dynamisme tandis que les génériques simples dominent

Les génériques simples représentaient 62,31 % des revenus de 2025, principalement portés par les solides oraux à fort volume pour le traitement de l'hypertension, du diabète et de l'hyperlipidémie. Les biosimilaires, portés par huit produits à base d'adalimumab captant 45 % du volume américain d'Humira, se développeront à un TCAC de 6,89 % jusqu'en 2031. Les génériques spécialisés et complexes nécessitent entre 10 et 15 millions USD d'investissement en développement mais préservent 40 % à 60 % du prix de référence, offrant une stabilité des marges lorsque les prix des génériques simples approchent le coût marginal.

Les désignations d'interchangeabilité accélèrent l'adoption dans les circuits de détail ; l'extension de l'étiquette de Cyltezo en 2024 permet la substitution au niveau de la pharmacie sans intervention du prescripteur, favorisant un accès plus large. Les plans Medicare Advantage exigent désormais la délivrance de biosimilaires dans 80 % des ordonnances éligibles, tandis que les plans commerciaux sont à 50 % en raison de contrats de remises favorisant les produits biologiques de référence. À mesure que les payeurs alignent leurs formulaires sur les objectifs de maîtrise des coûts, le marché des médicaments génériques bénéficie d'un pipeline de biosimilaires en expansion couvrant les thérapies auto-immunes, oncologiques et métaboliques.

Par domaine thérapeutique : l'oncologie dépasse l'échelle cardiovasculaire

Les agents cardiovasculaires ont conservé une part de revenus de 56,73 % en 2025, les statines et les bêtabloquants vieux de plusieurs décennies continuant à répondre à la prévalence croissante des maladies chroniques. L'oncologie, cependant, devrait enregistrer un TCAC de 7,34 %, le plus rapide parmi les catégories thérapeutiques, portée par la pénétration des biosimilaires du bévacizumab, du trastuzumab et du rituximab. Les ajouts en oncologie renforcent la part du marché des médicaments génériques dans les formulaires hospitaliers, où les biosimilaires réduisent les coûts de chimiothérapie jusqu'à 200 000 USD par patient et par an.

Les approbations de la FDA pour l'imatinib générique, l'erlotinib et le nilotinib en 2024 ont ajouté 3 milliards USD de volume de produits de référence au pipeline de substitution. Les hôpitaux adoptent volontiers les biosimilaires oncologiques qui maintiennent les flux de travail des centres de perfusion et bénéficient d'une couverture des payeurs. En revanche, la croissance des anti-infectieux est tempérée par les programmes de gestion, tandis que les médicaments du système nerveux central se négocient près du coût marginal, laissant peu de place aux nouveaux entrants. Les génériques respiratoires gagnent du terrain grâce aux technologies inhalables, avec des inhalateurs fluticasone-salmétérol et budésonide-formotérol projetant une croissance robuste des volumes.

Par voie d'administration : les injectables se développent, les inhalables innovent

Les injectables représentaient 61,48 % des revenus de 2025, reflétant la dépendance des hôpitaux aux antibiotiques parentéraux, à la chimiothérapie et aux biosimilaires. La taille du marché des médicaments génériques pour les inhalables devrait se développer à un TCAC de 6,02 % jusqu'en 2031, à mesure que les nouvelles approbations d'inhalateurs à poudre sèche surmontent les obstacles liés aux brevets sur les dispositifs. L'adoption de conceptions d'inhalateurs propriétaires a ajouté 5 millions USD de coûts d'ingénierie pour le générique du fluticasone-salmétérol, mais l'accès au marché récompense les innovateurs avec une tarification premium et une concurrence limitée.

Les solides oraux restent l'épine dorsale des volumes, avec plus de 10 milliards de comprimés annuellement aux États-Unis, bien que l'érosion soutenue des prix limite la croissance des revenus. Les topiques occupent des niches plus petites où les études de perméation cutanée in vivo créent des barrières à l'entrée qui maintiennent 20 % à 30 % du prix de la marque. Les biosimilaires injectables nécessitent une logistique de chaîne du froid et des honoraires professionnels, contribuant de manière disproportionnée aux dépenses des pharmacies hospitalières. La combinaison des voies met en évidence comment l'oncologie et l'immunologie favorisent les injectables, les maladies respiratoires stimulent les avancées dans les produits inhalables, et la gestion des maladies chroniques maintient les volumes oraux élevés.

Par canal de distribution : les pharmacies en ligne perturbent la domination hospitalière

Les pharmacies hospitalières détenaient une part de revenus de 47,16 % en 2025, tirant parti des contrats d'achats groupés et du programme 340B pour obtenir des injectables et des biosimilaires à prix réduit. Les pharmacies en ligne, cependant, devraient croître à un TCAC de 8,89 % grâce à l'intégration de la télémédecine et à la portabilité élargie des ordonnances dans 45 États américains. L'exécution numérique réduit les coûts d'acquisition des patients et améliore l'observance, réduisant les taux d'abandon à 10 % contre 25 % dans les magasins physiques.

Les grands distributeurs tels que CVS et Walgreens intègrent désormais la livraison le jour même et des kiosques de télémédecine en magasin pour défendre leur part de marché. Pourtant, les coûts d'occupation proches de 1 million USD par emplacement limitent la compétitivité des prix. Les pharmacies spécialisées se concentrent sur les produits biologiques à coût élevé, offrant un soutien aux patients et une gestion des autorisations préalables qui commandent des primes de marge à deux chiffres. Alors que les employeurs explorent des modèles directs au patient, le paysage de la distribution se fragmente, créant de nouvelles opportunités de différenciation des services basée sur les données dans le marché des médicaments génériques.

Analyse géographique

L'Amérique du Nord a sécurisé 42,76 % des revenus en 2025, soutenue par le pouvoir d'achat de Medicare Partie D et de Medicaid. La FDA a autorisé 76 génériques de première génération en 2024, libérant 8 milliards USD de ventes de marques pour la substitution. Le conseil d'examen des prix du Canada a réduit les prix plafonds pour 15 médicaments, diminuant l'arbitrage transfrontalier. Le COFEPRIS mexicain a réduit les délais d'examen de bioéquivalence à 10 mois, renforçant l'approvisionnement régional. Sur la période de prévision, les négociations de la loi américaine sur la réduction de l'inflation devraient s'élargir de 10 à 60 médicaments, amplifiant ainsi le levier des payeurs et renforçant l'adoption des génériques.

La région Asie-Pacifique devrait enregistrer un TCAC de 7,89 % jusqu'en 2031, représentant la croissance régionale la plus rapide du marché des médicaments génériques. Le programme indien de stimulation liée à la production de 2 milliards USD stimule l'autosuffisance en API, tandis que les évaluations de cohérence de la Chine consolident les fabricants autour de ceux disposant d'une capacité d'essais cliniques. Le Japon a relevé ses objectifs de substitution à 85 % d'ici 2025, et le régime des avantages pharmaceutiques australien a ajouté 120 molécules en 2024, élargissant l'accès. Ces changements de politique accélèrent les approbations et approfondissent la pénétration dans les segments de maladies chroniques en croissance rapide.

L'Europe maintient une croissance stable grâce à des outils de maîtrise des coûts, tels que la tarification de référence AMNOG en Allemagne et les quotas de biosimilaires en France, qui imposent une substitution à 80 % pour l'adalimumab d'ici 2025. L'EMA a approuvé 45 génériques et biosimilaires en 2024, dont des produits à base d'ustékinumab et de bévacizumab représentant 3 milliards EUR de ventes de référence. Les marchés du Moyen-Orient et d'Afrique adoptent la préqualification de l'OMS pour diversifier les approvisionnements, tandis que l'Afrique du Sud a priorisé les génériques contre le VIH et la tuberculose dans les appels d'offres du Fonds mondial. L'Amérique du Sud bénéficie des délais de bioéquivalence raccourcis du Brésil ; cependant, l'instabilité macroéconomique de l'Argentine incite les entreprises locales à combler les lacunes d'approvisionnement.

Paysage concurrentiel

Le marché des médicaments génériques présente une concentration modérée ; les dix premiers acteurs — Sandoz, Teva, Viatris, Sun Pharma, Aurobindo, Cipla, Dr. Reddy's, Lupin, Fresenius Kabi et Hikma — détenaient collectivement une part significative du volume de 2025. L'érosion des prix entraîne des changements de portefeuille vers des produits spécialisés. L'acquisition d'Ilumya par Sun Pharma en 2024 pour 250 millions USD signale une orientation vers le développement de thérapies différenciées. Teva a déployé Austedo XR en 2024, illustrant une gestion du cycle de vie qui compense la réduction des marges dans les génériques simples.

Les génériques complexes tels que les combinaisons médicament-dispositif, les comprimés à libération prolongée et les inhalables nécessitent entre 10 et 15 millions USD en R&D, limitant la viabilité des concurrents. Les biosimilaires exigent entre 100 et 250 millions USD d'investissement, favorisant les entreprises ayant une expertise en produits biologiques. Les organisations de développement et de fabrication sous contrat (CDMO) fournissent des solutions clés en main, permettant aux petites entreprises de concurrencer efficacement sans nécessiter une intégration verticale complète. Les outils de santé numérique différencient les distributeurs ; Amazon Pharmacy utilise l'analyse des ordonnances pour recommander des substitutions thérapeutiques et automatiser les renouvellements, entraînant une réduction de 10 % des taux d'abandon.

Le risque de la chaîne d'approvisionnement façonne la stratégie : plus de 80 % des API proviennent de Chine et d'Inde. La loi américaine BIOSECURE proposée pourrait exiger la relocalisation de composés sensibles, incitant les entreprises multinationales à planifier des mesures de contingence. La conformité continue aux nitrosamines ajoute entre 50 000 et 200 000 USD par produit annuellement, encourageant les économies d'échelle et la consolidation du secteur. L'intérêt du capital-investissement reste robuste ; Goldman Sachs Alternatives a acquis une participation majoritaire dans Synthon en décembre 2024, citant sa confiance dans les génériques complexes et les injectables oncologiques.

Leaders du secteur des médicaments génériques

Teva Pharmaceutical Industries Ltd.

Viatris Inc. (Mylan-Upjohn)

Sandoz Group AG

Sun Pharmaceutical Industries Ltd.

Dr. Reddy's Laboratories Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Apotex a acquis les droits américains sur Provigil et Nuvigil, élargissant son portefeuille d'éveil et tirant parti de 550 références dans les canaux de distribution américains.

- Janvier 2025 : La FDA a approuvé l'Avtozma de Celltrion, un biosimilaire du tocilizumab qui élargit l'accès pour la polyarthrite rhumatoïde et les soins liés à la COVID-19.

- Janvier 2025 : Novo Nordisk a demandé à la FDA un contrôle plus strict des pharmacies de préparation produisant Victoza (liraglutide), illustrant l'intensification de la concurrence dans les thérapies GLP-1.

- Janvier 2025 : Novo Nordisk a demandé à la FDA un contrôle plus strict du liraglutide préparé, reflétant une concurrence accrue dans les thérapies GLP-1.

- Décembre 2024 : Goldman Sachs Alternatives a pris une participation majoritaire dans Synthon, soulignant l'appétit du capital-investissement pour les génériques complexes et les injectables oncologiques.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des médicaments génériques comme les ventes mondiales de médicaments sur ordonnance contenant le même principe actif pharmaceutique, la même forme galénique, le même dosage et la même voie d'administration qu'un produit princeps, une fois que le brevet ou l'exclusivité des données a expiré. Les produits comptabilisés comprennent les solides oraux simples, les génériques spécialisés et complexes, ainsi que les biosimilaires approuvés fournis par les circuits de pharmacies de détail, hospitalières et alternatives.

Exclusions du périmètre : les marques repositionnées vendues aux prix du princeps et les produits issus d'un passage en vente libre ne sont pas inclus.

Aperçu de la segmentation

- Par type de médicament

- Génériques simples

- Génériques spécialisés

- Biosimilaires

- Génériques complexes

- Par domaine thérapeutique

- Cardiovasculaire

- Oncologie

- Anti-infectieux

- Système nerveux central

- Endocrinien/Métabolique

- Respiratoire

- Autres

- Par voie d'administration

- Oral

- Injectable

- Topique

- Inhalable

- Autre voie d'administration

- Par canal de distribution

- Pharmacies de détail

- Pharmacies hospitalières

- Pharmacies en ligne

- Autre canal de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des pharmacoéconomistes, des responsables des achats hospitaliers, des acheteurs grossistes et d'anciens régulateurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principaux marchés pharémergents ont permis aux analystes de Mordor de valider les courbes d'érosion des prix, les marges des circuits de distribution et les délais d'adoption des biosimilaires que les données secondaires ne pouvaient pas expliquer entièrement. Les enseignements tirés de ces entretiens ont directement alimenté l'affinage des hypothèses.

Recherche documentaire

Les analystes ont d'abord cartographié l'univers du marché en utilisant les bases de données librement accessibles des régulateurs, telles que le FDA Orange Book, le registre communautaire de l'EMA, la liste des ANDA approuvés par le CDSCO et les expirations de brevets de l'OMC, ce qui a permis de clarifier le nombre de molécules tombées dans le domaine public et le calendrier des pertes d'exclusivité. Nous avons enrichi ces données avec des indicateurs macroéconomiques de santé provenant de l'OMS, des Statistiques de santé de l'OCDE et des données démographiques de l'ONU afin d'estimer les bassins de patients. Nous avons ensuite consulté les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des principaux fabricants de génériques pour obtenir des prix de vente moyens typiques. Les données d'abonnement de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations de revenus précises qui ont ancré les premières estimations. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses autres références ouvertes et payantes ont contribué aux vérifications des données et à l'argumentation narrative.

Dimensionnement du marché et prévisions

Un modèle descendant a reconstitué les dépenses mondiales en génériques en appliquant les calendriers d'expiration de brevets au niveau des molécules aux ventes de médicaments de marque, en ajustant selon les schémas typiques de pénétration et de baisse des prix, puis en répartissant par thérapie, voie d'administration et région. Les agrégations fournisseurs d'ASP × volume sur échantillon et les vérifications des circuits grossistes ont servi de contre-tests ascendants sélectifs pour maintenir des totaux réalistes. Les variables clés suivies comprennent le nombre de molécules perdant leur exclusivité chaque année, l'érosion moyenne pondérée des prix, le nombre de lancements de biosimilaires, la prévalence des maladies chroniques et les politiques de maîtrise des coûts des assureurs. Les prévisions utilisent une régression multivariée reliant les dépenses à ces facteurs, tout en permettant aux analystes de tester des scénarios conservateurs, de base et optimistes. Les lacunes dans les données ascendantes ont été comblées par des moyennes triangulées à partir de marchés comparables avant l'alignement final.

Cycle de validation des données et de mise à jour

Les résultats passent par trois étapes : analyses automatisées des écarts, révision par les pairs et validation par un analyste senior. Les chiffres sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des événements majeurs liés aux brevets ou aux politiques, garantissant ainsi aux clients la vue la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments génériques inspire confiance

Les estimations publiées divergent parce que les entreprises choisissent des combinaisons de produits, des années de base et des courbes d'érosion des prix différentes.

Les principaux facteurs d'écart comprennent le traitement variable des biosimilaires, l'inclusion des génériques en vente libre, les dates de conversion des devises et la fréquence de mise à jour. La sélection rigoureuse du périmètre de Mordor, son cycle de mise à jour annuel et sa modélisation à double approche réduisent ces écarts et produisent un point médian équilibré sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 431,1 Md USD (2025) | Mordor Intelligence | - |

| 361,7 Md USD (2022) | Global Consultancy A | Année de base plus ancienne et exclusion des biosimilaires |

| 445,6 Md USD (2024) | Regional Consultancy B | Limité aux 20 premiers pays ; mise à jour peu fréquente |

| 515,1 Md USD (2025) | Trade Journal C | Inclut les génériques en vente libre et de marque ; applique une inflation agressive de l'ASP |

En résumé, la vue comparative côte à côte montre que, tandis que d'autres éditeurs oscillent à la hausse ou à la baisse en fonction du périmètre ou des hypothèses de prix, Mordor Intelligence fournit une base de référence transparente et reproductible, ancrée sur des variables claires, des données actualisées et une validation multicouche, offrant aux parties prenantes un point de départ fiable pour leurs décisions stratégiques et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments génériques en 2026 ?

La taille du marché des médicaments génériques atteint 445,23 milliards USD en 2026.

Quel est le TCAC prévu pour les médicaments génériques de 2026 à 2031 ?

Le marché devrait croître à un TCAC de 5,11 % sur la période.

Quel domaine thérapeutique connaît la croissance la plus rapide ?

Les produits oncologiques enregistrent le TCAC le plus élevé à 7,34 % jusqu'en 2031.

Pourquoi les pharmacies en ligne gagnent-elles des parts ?

L'intégration de la télémédecine et la réduction des coûts d'exécution entraînent un TCAC de 8,89 % pour les canaux en ligne.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 7,89 %, alimentée par les incitations politiques et l'expansion de la fabrication.

Dernière mise à jour de la page le: