Taille et part du marché des boissons énergisantes en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

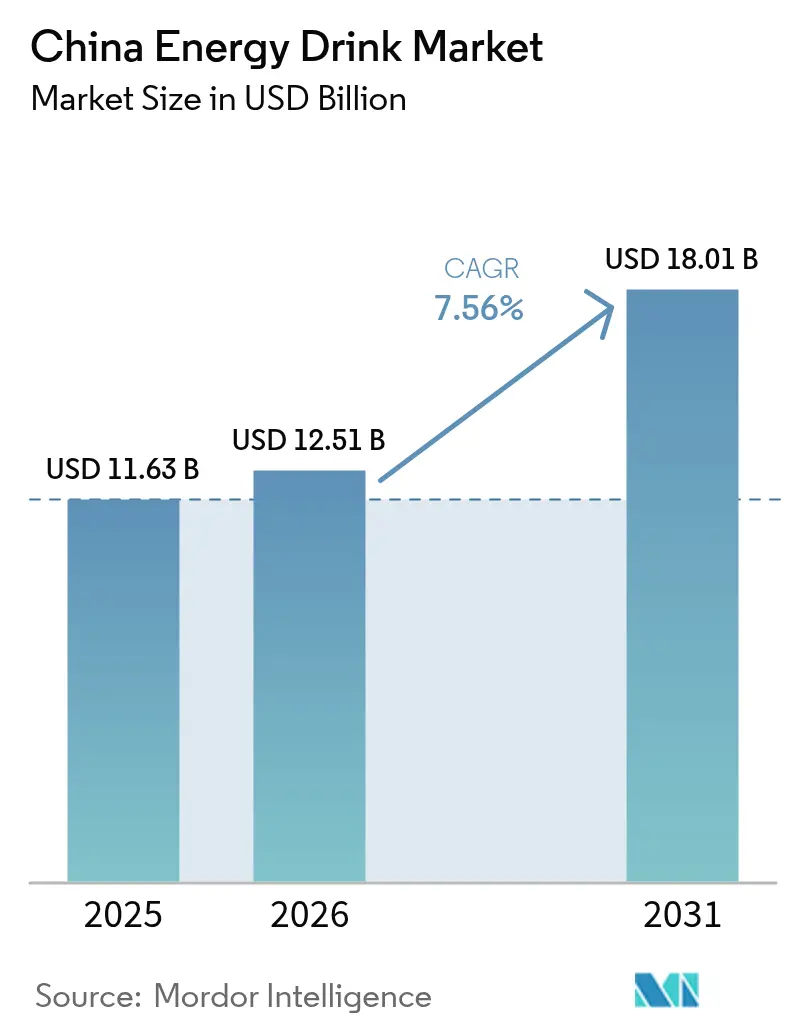

| Taille du marché de l'année de base (2025) | 11.63 Milliards de dollars |

| Taille du Marché (2026) | 12.51 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

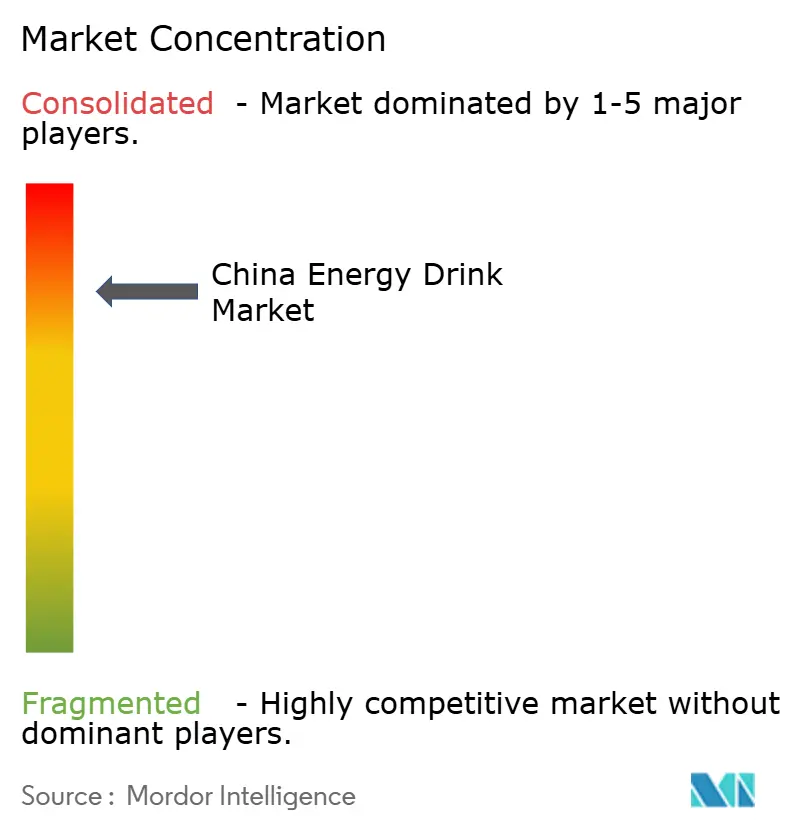

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes en Chine par Mordor Intelligence

La taille du marché des boissons énergisantes en Chine devrait passer de 11,63 milliards USD en 2025 à 12,51 milliards USD en 2026 et devrait atteindre 18,01 milliards USD d'ici 2031, avec un TCAC de 7,56 % sur la période 2026-2031. Cette croissance représente un TCAC de 8,10 % au cours de la période de prévision. L'expansion du marché est portée par une demande croissante des consommateurs pour des boissons fonctionnelles offrant une énergie instantanée et des performances améliorées. Des facteurs tels que la hausse des revenus disponibles, l'urbanisation et une population de plus en plus soucieuse de sa santé alimentent davantage l'adoption des boissons énergisantes à travers le pays. De plus, l'introduction de saveurs et d'emballages innovants par les acteurs clés devrait attirer une base de consommateurs plus large, contribuant à la trajectoire de croissance robuste du marché. La prévalence croissante des modes de vie trépidants, notamment chez les jeunes et les professionnels actifs, a amplifié la demande de solutions énergisantes pratiques, positionnant les boissons énergisantes comme un choix privilégié. Par ailleurs, la pénétration croissante des plateformes de commerce électronique a amélioré l'accessibilité des produits, permettant aux fabricants d'atteindre un public plus large. Le marché connaît également un glissement vers les boissons énergisantes sans sucre et à base d'ingrédients naturels, en phase avec les préférences évolutives des consommateurs soucieux de leur santé. Les acteurs clés du marché investissent activement dans des campagnes marketing et des partenariats avec des célébrités et des influenceurs pour renforcer la visibilité de leur marque et l'engagement des consommateurs.

Principaux enseignements du rapport

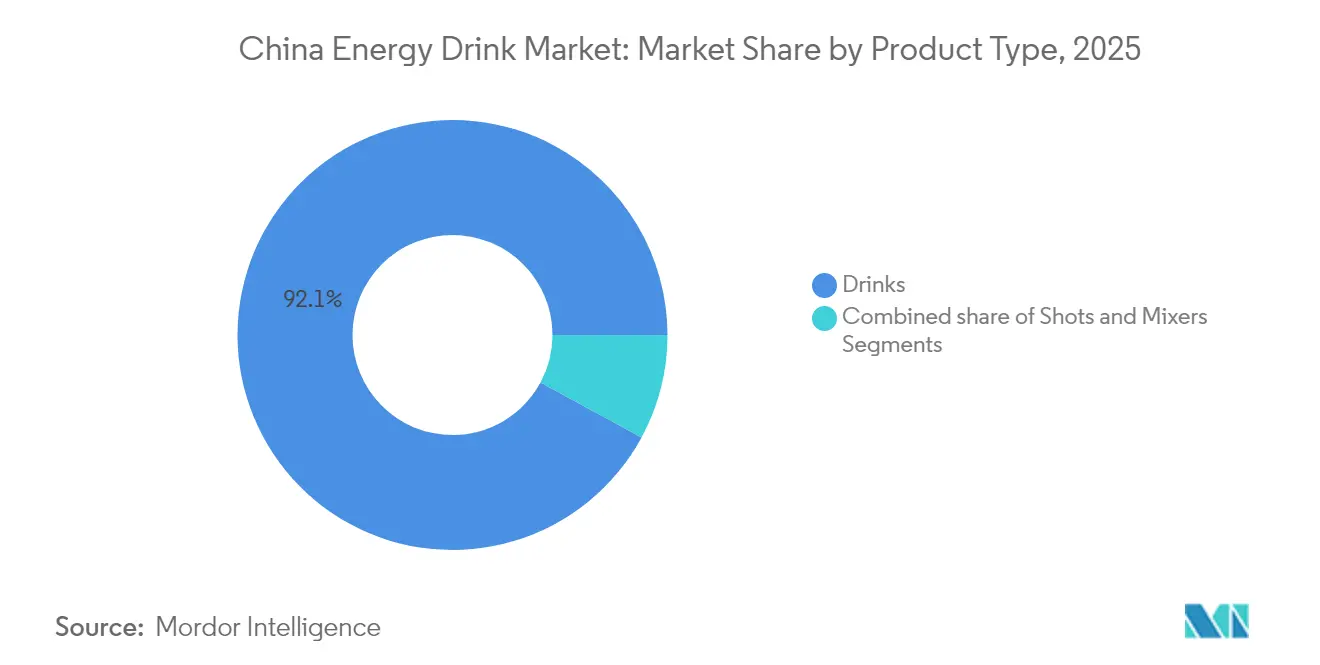

- Par type de produit, les boissons ont dominé avec une part de revenus de 92,10 % en 2025, tandis que les shots devraient se développer à un TCAC de 8,09 % jusqu'en 2031.

- Par type d'emballage, les canettes détenaient 76,75 % de la part du marché des boissons énergisantes en Chine en 2025 ; les bouteilles PET/verre devraient croître à un TCAC de 8,21 %.

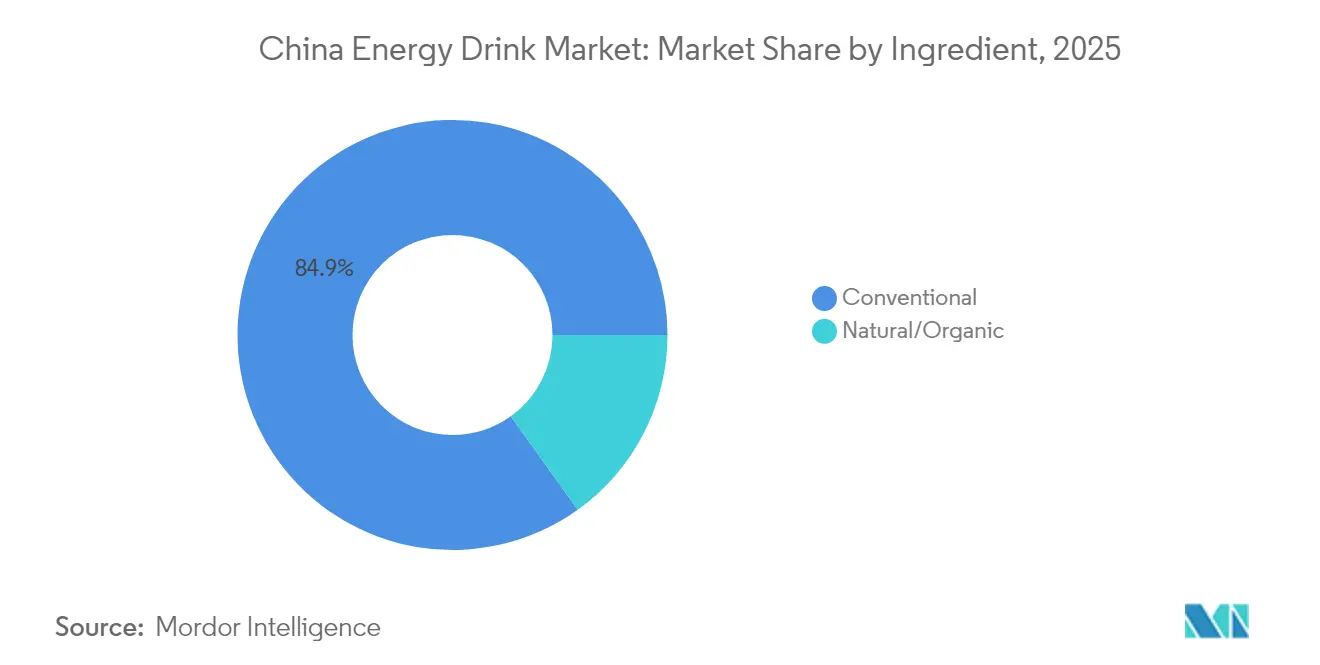

- Par ingrédient, les formulations conventionnelles représentaient 84,90 % de la taille du marché des boissons énergisantes en Chine en 2025 ; les variantes naturelles/biologiques affichent un TCAC de 8,62 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade représentait 87,25 % de la part du marché des boissons énergisantes en Chine en 2025, tandis que le circuit on-trade devrait progresser à un TCAC de 7,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons énergisantes en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit en termes de saveurs et d'ingrédients | +1.5% | National, avec des gains précoces dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Influence croissante des partenariats et du marketing sur les réseaux sociaux | +1.8% | National, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Forte demande des consommateurs soucieux de leur forme physique | +1.2% | Principalement les villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons saines à consommer en déplacement | +1.1% | Centres urbains à forte mobilité | Court terme (≤ 2 ans) |

| Urbanisation rapide stimulant la croissance du marché | +0.9% | Expansion dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Augmentation de la population jeune | +0.6% | Évolution démographique nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation produit en termes de saveurs et d'ingrédients

Sur le marché des boissons énergisantes en Chine, l'innovation produit en termes de saveurs et d'ingrédients constitue un moteur de marché significatif. Les fabricants se concentrent de plus en plus sur l'introduction de saveurs uniques et localisées pour répondre aux préférences gustatives diverses des consommateurs chinois. Par exemple, les saveurs inspirées des ingrédients traditionnels chinois, tels que les baies de goji, le ginseng et le chrysanthème, gagnent en popularité. De plus, l'accent est de plus en plus mis sur l'incorporation d'ingrédients fonctionnels, tels que les vitamines, les minéraux, les acides aminés et les extraits naturels, pour répondre à la demande croissante de boissons soucieuses de la santé et améliorant les performances. Ces ingrédients fonctionnels fournissent non seulement de l'énergie, mais offrent également des avantages supplémentaires pour la santé, tels qu'une meilleure concentration, une hydratation et une récupération améliorées, qui correspondent bien aux préférences évolutives des consommateurs. Par ailleurs, la tendance aux produits à étiquette propre influence le marché, les consommateurs recherchant de plus en plus des boissons exemptes d'additifs artificiels, de conservateurs et d'une teneur excessive en sucre. Cela a incité les fabricants à explorer des édulcorants naturels, tels que la stévia et le fruit du moine, ainsi que des ingrédients biologiques et d'origine végétale pour renforcer l'attrait de leurs produits.

Forte demande des consommateurs soucieux de leur forme physique

La sensibilisation croissante à la santé et à la forme physique parmi les consommateurs en Chine stimule considérablement la demande de boissons énergisantes. Avec un nombre croissant de personnes adoptant des modes de vie actifs et accordant la priorité au bien-être physique, les boissons énergisantes sont devenues un choix populaire pour soutenir leurs objectifs de remise en forme. Ces boissons sont souvent commercialisées comme des produits qui améliorent les niveaux d'énergie, améliorent les performances et aident à la récupération, ce qui les rend très attrayantes pour les consommateurs soucieux de leur forme physique. De plus, l'augmentation des adhésions aux salles de sport, la participation aux sports et à d'autres activités physiques ont encore alimenté la consommation de boissons énergisantes dans le pays. La prévalence croissante des tendances fitness, telles que le yoga, l'aérobic et l'entraînement par intervalles à haute intensité (HIIT), a également contribué à la demande croissante de boissons énergisantes, car ces boissons sont perçues comme fournissant l'endurance et l'hydratation nécessaires à de telles activités. Par ailleurs, l'influence des réseaux sociaux et des influenceurs fitness a joué un rôle crucial dans la promotion des boissons énergisantes comme élément essentiel d'un mode de vie sain et actif.

Urbanisation rapide stimulant la croissance du marché

L'urbanisation rapide en Chine stimule considérablement la croissance du marché des boissons énergisantes. Selon les données de la Banque mondiale, la population urbaine de la Chine représentait 66 % en 2024, soulignant le déplacement substantiel de la population des zones rurales vers les zones urbaines [1]Source : Banque mondiale, « Population urbaine (% de la population totale) - Chine », data.worldbank.org. À mesure que les zones urbaines s'étendent et que les populations se concentrent dans les villes, la demande de boissons pratiques et fonctionnelles comme les boissons énergisantes augmente. Le rythme de vie effréné dans les régions urbaines a conduit à un besoin croissant de regains d'énergie rapides, faisant des boissons énergisantes un choix privilégié parmi les consommateurs. De plus, la hausse des revenus disponibles et l'évolution des préférences des consommateurs dans les zones urbaines contribuent davantage à la croissance du marché. Le nombre croissant de professionnels actifs et d'étudiants dans les villes, qui recherchent souvent des boissons énergisantes pour améliorer leur concentration et leur productivité, joue également un rôle crucial dans la stimulation de la demande. Par ailleurs, l'urbanisation a facilité l'expansion des circuits de distribution modernes, tels que les supermarchés, les hypermarchés et les épiceries de proximité, rendant les boissons énergisantes plus accessibles à une base de consommateurs plus large. Cette tendance devrait se poursuivre, propulsant davantage la croissance du marché des boissons énergisantes en Chine au cours de la période de prévision.

Augmentation de la population jeune

L'augmentation de la population jeune stimule positivement la croissance du marché. Avec un nombre croissant de jeunes individus, la demande de boissons énergisantes augmente, car ces produits sont souvent commercialisés comme des boissons lifestyle répondant aux préférences actives et dynamiques de ce groupe démographique. Le segment jeune, caractérisé par une plus grande inclination vers le fitness, le sport et la consommation en déplacement, contribue à l'élargissement de la base de consommateurs pour les boissons énergisantes. De plus, l'ouverture de la jeune génération à l'expérimentation de nouvelles saveurs et marques stimule davantage la croissance du marché. Ce glissement démographique devrait jouer un rôle central dans la définition du marché des boissons énergisantes en Chine au cours de la période de prévision. Selon la Commission économique et sociale pour l'Asie et le Pacifique, le pourcentage de la population masculine et féminine âgée de 15 à 35 ans en Chine était respectivement de 53,7 % et 47,3 % en 2023 [2]Source : Commission économique et sociale pour l'Asie et le Pacifique, « Chine - Indicateurs clés de population, 2023 », population-trends-asiapacific.org. Cette proportion substantielle de la population jeune met en évidence l'immense potentiel pour les fabricants de boissons énergisantes de cibler efficacement ce groupe d'âge. La population jeune en Chine est également de plus en plus influencée par les tendances mondiales, notamment l'adoption des boissons énergisantes comme moyen d'améliorer les performances physiques, d'améliorer la concentration et de combattre la fatigue.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.8% | National, intensifié dans les marchés urbains éduqués | Moyen terme (2 à 4 ans) |

| Inclination des consommateurs vers les produits à base de jus frais | -0.5% | Villes de premier rang avec positionnement premium | Court terme (≤ 2 ans) |

| Concurrence intense sur le marché | -0.4% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Sensibilisation croissante contre le sucre | -0.3% | Zones urbaines avec des consommateurs soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques

Les préoccupations sanitaires concernant les ingrédients chimiques utilisés dans les boissons énergisantes constituent un frein significatif sur le marché des boissons énergisantes en Chine. Les consommateurs prennent de plus en plus conscience des effets indésirables potentiels associés à la consommation d'additifs synthétiques, d'édulcorants artificiels et d'une teneur élevée en caféine couramment présents dans les boissons énergisantes. Cette sensibilisation croissante entraîne un glissement des préférences des consommateurs vers des alternatives plus saines et plus naturelles. De plus, les organismes de réglementation imposent des directives plus strictes et surveillent l'utilisation des ingrédients chimiques dans les boissons énergisantes, ce qui impacte davantage le marché. Les fabricants font face à des défis pour reformuler leurs produits afin de répondre à ces exigences évolutives des consommateurs et aux normes réglementaires, ce qui freine le potentiel de croissance du marché. Par ailleurs, la prévalence croissante de problèmes de santé tels que l'obésité, le diabète et les maladies cardiovasculaires, souvent liés à la consommation excessive de boissons énergisantes, amplifie ces préoccupations.

Sensibilisation croissante contre le sucre

Sur le marché des boissons énergisantes en Chine, la sensibilisation croissante aux effets néfastes sur la santé d'une consommation excessive de sucre constitue un frein de marché significatif. Les consommateurs prennent de plus en plus conscience du lien entre une consommation élevée de sucre et des problèmes de santé tels que l'obésité, le diabète et les maladies cardiovasculaires. Selon l'Institut national de la santé, la prévalence du diabète chez les adultes chinois âgés de 20 à 79 ans devrait augmenter de 8,2 % à 9,7 % entre 2020 et 2030 [3]Source : Institut national de la santé, « Croissance rapide projetée du fardeau de la maladie diabétique et du fardeau économique en Chine : une étude spatio-temporelle de 2020 à 2030 », pmc.ncbi.nlm.nih.gov. Cette tendance alarmante a encore accru la sensibilisation des consommateurs et orienté les préférences vers des alternatives plus saines ou des options de boissons énergisantes sans sucre. De plus, les réglementations gouvernementales et les campagnes visant à réduire la consommation de sucre impactent davantage le marché. Ces initiatives comprennent l'imposition de taxes sur les boissons sucrées et l'obligation d'un étiquetage clair de la teneur en sucre, ce qui influence les décisions d'achat. En conséquence, les fabricants du marché des boissons énergisantes font face à des défis pour équilibrer le goût, la fonctionnalité et les exigences soucieuses de la santé, ce qui pourrait potentiellement freiner la croissance du marché au cours de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons dominent grâce à leur échelle de distribution

Sur le marché des boissons énergisantes en Chine, les boissons énergisantes traditionnelles dominent avec une part de marché substantielle de 92,10 % en 2025. Cette domination met en évidence l'infrastructure de distribution robuste du segment et la forte préférence des consommateurs pour les formats de boissons énergisantes conventionnels. Ces boissons bénéficient d'une large disponibilité dans divers circuits de distribution, notamment les supermarchés, les épiceries de proximité et les plateformes en ligne, garantissant un accès facile aux consommateurs. Leur présence de marque établie, associée à des campagnes marketing étendues, a consolidé leur position en tant que solution énergétique de référence pour une base de consommateurs diversifiée. Les boissons énergisantes traditionnelles répondent à un large éventail démographique, notamment les athlètes, les étudiants et les professionnels actifs, qui s'appuient sur ces boissons pour un regain d'énergie rapide et fiable.

À l'inverse, le segment des shots émerge comme la catégorie à la croissance la plus rapide sur le marché, avec un TCAC impressionnant de 8,09 % prévu jusqu'en 2031. Cette croissance est portée par une demande croissante des consommateurs pour des solutions énergétiques compactes et concentrées offrant commodité et dosage précis. Les shots énergisants sont particulièrement attrayants pour les consommateurs urbains au mode de vie trépidant, car ils offrent les mêmes avantages énergétiques que les boissons traditionnelles mais dans des volumes plus petits et portables. Ces produits sont souvent commercialisés comme des offres premium, avec des formulations innovantes incluant des ingrédients naturels, des nutriments ajoutés ou des avantages fonctionnels, tels qu'une meilleure concentration ou endurance. La volonté des consommateurs de payer des prix unitaires plus élevés pour ces attributs reflète une tendance croissante vers des produits énergétiques fonctionnels et à consommer en déplacement en Chine.

Par type d'emballage : les canettes en tête malgré les pressions liées à la durabilité

En 2025, les canettes dominent le marché des boissons énergisantes en Chine, détenant une part de marché significative de 76,75 %. Cette domination est attribuée à leur excellente stabilité en rayon, qui garantit une durée de vie plus longue des produits et une qualité constante. De plus, les canettes offrent une excellente visibilité de marque, en faisant un choix privilégié pour les fabricants cherchant à capter l'attention des consommateurs dans les rayons des détaillants. Des marques mondiales comme Red Bull et Monster ont joué un rôle central dans l'association des canettes à des expériences de boissons énergisantes premium, consolidant davantage leur position sur le marché. La légèreté et la nature recyclable des canettes contribuent également à leur adoption généralisée, en phase avec l'accent croissant mis sur la commodité et les considérations environnementales.

À l'inverse, les bouteilles PET et en verre émergent comme le segment à la croissance la plus rapide sur le marché des boissons énergisantes en Chine, avec un TCAC robuste de 8,21 % prévu jusqu'en 2031. Cette croissance est principalement portée par la sensibilisation croissante des consommateurs à la durabilité et à l'impact environnemental des matériaux d'emballage. Les bouteilles PET et en verre sont perçues comme des options plus respectueuses de l'environnement, notamment lorsqu'elles sont associées aux avancées des technologies de recyclage. De plus, leur conception refermable favorise de multiples occasions de consommation, répondant aux modes de vie évolutifs des consommateurs qui préfèrent boire en déplacement et en portions contrôlées. Ces facteurs, combinés à la demande croissante d'emballages premium et personnalisables, propulsent l'adoption des bouteilles PET et en verre sur le marché.

Par ingrédient : les ingrédients naturels/biologiques gagnent en dynamisme malgré la domination des ingrédients conventionnels

En 2025, les ingrédients conventionnels dominent le marché des boissons énergisantes en Chine, détenant une part de 84,90 %. Cette domination est attribuée à leur rentabilité et à la présence de chaînes d'approvisionnement robustes et bien établies qui garantissent une large disponibilité. Ces ingrédients permettent aux fabricants de produire des boissons énergisantes à grande échelle tout en maintenant une qualité de produit constante, ce qui plaît à une large base de consommateurs. De plus, la familiarité et la fiabilité associées aux ingrédients conventionnels en font un choix privilégié pour de nombreux consommateurs, notamment ceux qui privilégient l'accessibilité financière et la disponibilité à l'innovation en matière d'ingrédients.

Les ingrédients naturels et biologiques, en revanche, représentent le segment à la croissance la plus rapide sur le marché des boissons énergisantes en Chine, avec un TCAC projeté de 8,62 % jusqu'en 2031. Cette croissance est portée par un nombre croissant de consommateurs soucieux de leur santé qui exigent une plus grande transparence dans l'approvisionnement et la formulation des ingrédients. Ces consommateurs recherchent activement des options de boissons énergisantes qui correspondent à leurs modes de vie axés sur le bien-être, en mettant l'accent sur les composants naturels et biologiques. La sensibilisation croissante aux avantages potentiels pour la santé associés à ces ingrédients, associée à une préférence croissante pour les produits durables et à étiquette propre, propulse davantage l'adoption des boissons énergisantes naturelles et biologiques sur le marché.

Par canal de distribution : la domination du circuit off-trade face à la reprise du circuit on-trade

En 2025, les circuits off-trade dominent le marché des boissons énergisantes en Chine avec une part de marché de 87,25 %, soulignant leur rôle crucial dans la garantie d'une large accessibilité aux consommateurs. Les épiceries de proximité, les supermarchés et les plateformes de vente en ligne sont les principaux moteurs de cette domination, offrant aux consommateurs un accès facile aux boissons énergisantes à des prix compétitifs. La pénétration croissante des plateformes de commerce électronique, associée à la préférence croissante pour les services de livraison à domicile, a encore renforcé la position des circuits off-trade. De plus, la commodité d'acheter des boissons énergisantes avec d'autres produits de première nécessité dans les supermarchés et les épiceries de proximité continue d'attirer une large base de consommateurs, notamment dans les zones urbaines.

D'autre part, les circuits on-trade en Chine devraient afficher un potentiel de croissance significatif, avec un TCAC projeté de 7,98 % jusqu'en 2031. Cette croissance est principalement portée par la reprise du secteur de la restauration et la tendance croissante à la premiumisation dans la consommation de boissons énergisantes. Les restaurants, les bars et les lieux de divertissement intègrent de plus en plus les boissons énergisantes dans leurs offres, répondant à une demande croissante des consommateurs pour des options de boissons premium et innovantes. Le glissement des préférences des consommateurs vers une consommation sociale et expérientielle, notamment chez les jeunes générations, renforce davantage la pertinence des circuits on-trade.

Analyse géographique

Le marché des boissons énergisantes en Chine présente des schémas de consommation régionaux façonnés par des niveaux variables de développement économique, d'urbanisation et de nuances culturelles. Dans les villes de premier rang comme Pékin, Shanghai, Guangzhou et Shenzhen, les résidents dépensent le plus en boissons énergisantes. Cette tendance est alimentée par des modes de vie trépidants, des revenus disponibles plus élevés et une sensibilisation accrue aux marques internationales et aux tendances bien-être. Ces grandes villes servent de terrains d'essai pour les innovations, où les formulations premium et les nouveaux produits gagnent en popularité avant d'atteindre des marchés plus larges. La concentration de consommateurs aisés et d'infrastructures de distribution avancées dans ces villes soutient davantage l'introduction de produits haut de gamme et d'offres expérimentales.

Pendant ce temps, les villes de deuxième et troisième rang émergent comme les principales frontières de croissance des boissons énergisantes. Ces zones, témoins d'une urbanisation rapide et d'avancées infrastructurelles, disposent d'une classe moyenne en plein essor avec un pouvoir d'achat accru. Cette évolution ouvre non seulement de nouvelles opportunités de consommation, mais améliore également l'accessibilité au détail. Les consommateurs de ces marchés en plein essor se tournent vers des produits à bon rapport qualité-prix et des marques de confiance avec des antécédents de sécurité établis. Cela représente une opportunité en or pour les leaders du marché d'élargir leurs réseaux de distribution tout en maintenant une position premium dans les villes de premier rang plus aisées. De plus, la pénétration croissante des circuits de distribution modernes et des plateformes de commerce électronique dans ces régions facilite davantage l'expansion du marché.

À mesure que les marques naviguent dans ce paysage, leur stratégie de distribution géographique devient cruciale pour obtenir un avantage concurrentiel. Le succès dépend de l'adaptation des approches pour répondre aux demandes uniques de chaque région, tout en maintenant une identité de marque unifiée et une qualité de produit constante. Les goûts régionaux dictent les préférences en matière de profils de saveurs, de styles d'emballage et de tarification. Cela ouvre non seulement la voie à des innovations produits localisées, mais pose également un défi pour les fabricants qui s'efforcent d'atteindre des économies d'échelle face à des demandes de marché diverses. Les entreprises doivent équilibrer le besoin de personnalisation avec l'efficacité opérationnelle pour capturer efficacement des parts de marché dans ces segments géographiques variés.

Paysage réglementaire

Les boissons énergisantes commercialisées comme des boissons ordinaires en Chine doivent respecter le cadre national de sécurité alimentaire applicable aux boissons, y compris la norme GB 7101-2022, qui régit les exigences essentielles de sécurité et de composition des produits de boisson. Lorsque les marques revendiquent des allégations fonctionnelles ou liées à la santé, des voies de conformité supplémentaires s'appliquent dans le cadre du système d'enregistrement/déclaration des aliments santé de la State Administration for Market Regulation (SAMR), ce qui crée une distinction pratique entre la conformité standard des boissons et la justification de type aliment santé pour un positionnement fonctionnel plus affirmé.

Pour les importations, la General Administration of Customs (GACC) a mis à jour son régime d'enregistrement des fabricants alimentaires étrangers avec le décret n° 280, en vigueur à compter du 1er juin 2026, remplaçant le précédent cadre du décret 248 et renforçant la gestion des enregistrements fondée sur le risque pour les installations exportant des denrées alimentaires vers la Chine. Parallèlement aux normes nationales obligatoires, des normes industrielles volontaires telles que T/CIET 408-2024 et T/CEAC 023-2024 fournissent des spécifications techniques supplémentaires pour la qualité des boissons énergisantes, et elles peuvent influencer les exigences en matière d'approvisionnement, d'assurance qualité et d'acceptation par les distributeurs, même lorsqu'elles ne sont pas juridiquement contraignantes.

Paysage concurrentiel

Le marché des boissons énergisantes en Chine opère dans un paysage concurrentiel très consolidé, soulignant la nature oligopolistique du marché, où quelques acteurs clés dominent le secteur. Ces entreprises établies bénéficient d'un pouvoir de marché significatif, leur permettant d'influencer les prix, les offres de produits et les tendances générales du marché. Leur domination est encore renforcée par leur capacité à investir massivement dans le marketing, la recherche et l'innovation produit, créant des barrières substantielles pour les nouveaux entrants et les concurrents plus petits. La forte concentration reflète également la capacité de ces acteurs à s'adapter à l'évolution des préférences des consommateurs et aux exigences réglementaires, consolidant davantage leur position.

L'un des principaux facteurs contribuant à la domination de ces acteurs est l'étendue de leurs réseaux de distribution. Ces réseaux leur permettent de garantir une large disponibilité de leurs produits dans les zones urbaines et rurales, répondant à une base de consommateurs diversifiée. De plus, leurs relations solides avec les détaillants et les distributeurs leur confèrent un avantage concurrentiel pour sécuriser des emplacements privilégiés en rayon et maintenir une visibilité constante des produits. Cet avantage stratégique leur permet d'atteindre efficacement leur public cible et de maintenir leur position sur le marché. Par ailleurs, la capacité à exploiter les plateformes de commerce électronique a élargi leur portée, notamment auprès des consommateurs plus jeunes et férus de technologie, qui constituent une part significative du groupe démographique cible du marché des boissons énergisantes.

La notoriété de la marque joue également un rôle crucial dans le maintien de la domination sur le marché de ces acteurs clés. Au fil des années, ces entreprises ont investi de manière significative dans la construction d'identités de marque fortes à travers des campagnes publicitaires, des parrainages et des partenariats, notamment dans les secteurs du sport et du divertissement. Cela a engendré une forte fidélité et confiance des consommateurs, rendant difficile la concurrence pour les nouveaux entrants. De plus, ces marques introduisent souvent des produits et des saveurs en édition limitée pour maintenir l'intérêt des consommateurs et stimuler les achats répétés.

Leaders du secteur des boissons énergisantes en Chine

Monster Beverage Corporation

The Coca-Cola Company

PepsiCo, Inc.

Eastroc Beverage Group Co., Ltd.

Red Bull GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la reformulation et de la segmentation du portefeuille alignant les bénéfices fonctionnels avec une conformité plus stricte et une vigilance accrue des consommateurs à l'égard du sucre et des ingrédients. Alors que les formulations conventionnelles dominent toujours (84,90 % de part en 2025), tandis que les variantes naturelles/biologiques progressent à partir d'une base plus restreinte, les marques peuvent développer des propositions énergétiques sans sucre et « clean-label » en s'appuyant sur des thèmes d'ingrédients reconnaissables (par exemple, des indices aromatiques inspirés du ginseng ou du goji) tout en respectant les exigences de la norme des boissons telles que la GB 7101-2022. Le sous-segment des shots, en forte croissance, offre également une marge de manœuvre pour des formats premium à dosage précis destinés aux usages urbains « à emporter », avec un soutien à la distribution via les circuits hors domicile et en ligne.

La capacité d'exécution et opérationnelle façonne également les résultats concurrentiels. Monster Beverage a mis en avant l'utilisation du réseau de distribution de The Coca-Cola Company pour approfondir sa portée en Chine, y compris des stratégies de canaux ciblées telles qu'une pénétration axée sur les universités, ce qui favorise une disponibilité plus large et un déploiement plus rapide de nouvelles références. Les leaders nationaux financent en parallèle des capacités multi-sites et des mises à niveau de la chaîne d'approvisionnement, comme l'illustre la levée de fonds d'Eastroc Beverage à Hong Kong en janvier 2026 destinée à étendre sa capacité de production et à moderniser sa chaîne d'approvisionnement. Cela maintient l'empreinte industrielle, la traçabilité et la couverture des canaux au cœur de l'accès aux rayons et du pouvoir de fixation des prix dans un marché très consolidé.

Développements récents du secteur

- Juin 2026 : Monster Beverage a déclaré tirer parti du système de distribution de The Coca-Cola Company pour développer sa présence dans le secteur des boissons énergisantes en Chine, y compris une poussée via des canaux liés aux universités. Cela renforce la portée de mise sur le marché et soutient une capacité de déploiement plus rapide dans les occasions de consommation urbaines à forte fréquentation, accentuant la pression concurrentielle sur l'espace de rayon et l'intensité promotionnelle.

- Janvier 2026 : Eastroc Beverage a réalisé sa cotation à Hong Kong et a levé 10,14 milliards de HKD, orientant les fonds vers l'expansion de la capacité de production et la modernisation de la chaîne d'approvisionnement. Ce financement soutient une montée en puissance plus rapide de la fabrication et de la logistique, renforçant l'avantage des grands acteurs nationaux dans un marché très consolidé.

- Novembre 2024 : TCP Group a annoncé une feuille de route de croissance incluant le lancement d'une troisième unité de fabrication au Guangxi début 2025. L'expansion de capacité prévue vise à soutenir un approvisionnement localisé et à élargir la couverture de distribution, appuyant le positionnement concurrentiel à mesure que les marques ajoutent des références et des options d'emballage adaptées aux différents niveaux de villes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des boissons énergisantes vendues en Chine positionnées pour la stimulation mentale ou physique, généralement à base de caféine et d'ingrédients fonctionnels similaires. Il inclut les formats gazeux et non gazeux dans les circuits de détail et de restauration, mesurés sur la base de la valeur des ventes.

Exclusions de périmètre : nous excluons les boissons non alcoolisées plus larges qui ne revendiquent pas d'effet énergisant ou stimulant, et nous ne comptons pas les mélanges « à faire soi-même » qui ne sont pas vendus comme des boissons énergisantes finies.

Aperçu de la segmentation

- Par type de produit

- Boissons

- Shots

- Mixeurs

- Par type d'emballage

- Bouteilles PET/Verre

- Canettes

- Autres types d'emballage

- Par ingrédient

- Conventionnel

- Naturel/Biologique

- Par canal de distribution

- On-Trade

- Off-Trade

- Épiceries de proximité/Épiceries

- Supermarchés/Hypermarchés

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une base factuelle autour des facteurs de demande et de l'environnement commercial en Chine, puis convertissons ces signaux en données d'entrée pour le dimensionnement. Des sources publiques telles que les statistiques commerciales des douanes chinoises, les publications du National Bureau of Statistics, les avis de la State Administration for Market Regulation et la documentation des China National Food Safety Standard nous aident à comprendre les définitions de catégories, les règles d'étiquetage et l'orientation plus générale de la consommation.

Pour façonner le modèle, nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs, la presse spécialisée fiable et les sites Internet d'associations du secteur des boissons et de la distribution. Nous incluons la littérature scientifique évaluée par des pairs sur la nutrition et les ingrédients afin de suivre les allégations fonctionnelles et les évolutions de formulation. Le cas échéant, nous utilisons des abonnements payants compilant les données financières des entreprises et des abonnements payants distincts suivant les enregistrements d'importation et d'exportation au niveau des expéditions afin de vérifier la cohérence des échelles et des évolutions de prix. Ces sources documentaires ne sont données qu'à titre indicatif, et d'autres références ont également été utilisées pour la collecte de données, les vérifications croisées et la clarification des points en suspens.

Entretiens et enquêtes primaires

Les entretiens primaires servent à tester ce que nous avons observé dans la recherche documentaire, notamment concernant le mix de canaux, les échelles de prix et ce qui se vend réellement selon les différents niveaux de villes. Nous nous sommes entretenus avec un ensemble de responsables côté marques, de distributeurs, de détaillants et d'acteurs des ingrédients et de l'emballage, puis avons revérifié les hypothèses dans les principales régions de consommation en Chine afin que le modèle de marché final ne repose pas sur un seul point de vue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Direction générale : 14 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs de plus petite taille : 15 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) où le bassin de demande chinois est reconstitué en cartographiant la consommation de boissons énergisantes à travers les circuits sur consommation et hors consommation, puis en la traduisant en valeur à l'aide des fourchettes de prix observées par type de conditionnement et de canal. Une fois cette structure stabilisée, nous effectuons des vérifications ascendantes (bottom-up) sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs et de marques lorsque des informations sont divulguées, et la validation des volumes implicites à l'aide du PVM échantillonné multiplié par le nombre d'unités estimées vendues.

Les principaux paramètres qui influencent le modèle comprennent la tarification en rayon et l'intensité promotionnelle, la part en ligne des achats de boissons, la répartition entre canettes, PET et verre, les évolutions de positionnement des ingrédients (conventionnel versus naturel), et le rythme d'adoption des offres sans sucre ou à faible teneur calorique. La saisonnalité étant visible dans cette catégorie, nous intégrons également les schémas de hausse en période de pointe décrits par les répondants des canaux, puis ajustons pour les années atypiques présentant des pics de demande ponctuels.

Pour les prévisions, nous utilisons une analyse de scénarios afin que le scénario de base reflète l'évolution attendue des prix et des volumes, tout en permettant à la fois une trajectoire plus prudente et une trajectoire plus agressive. Les hypothèses sont ancrées sur les retours d'experts concernant la premiumisation, la croissance des canaux (en particulier en ligne), et une expansion réaliste de la capacité et de la distribution. Lorsque les données ascendantes font défaut pour les marques plus petites, les lacunes sont comblées en appliquant les comptages d'assortiment de canaux observés et les échelles de prix typiques, puis en revérifiant les totaux implicites par rapport à des signaux de demande indépendants.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de plusieurs manières avant d'être finalisés, et le premier contrôle consiste à s'assurer que le modèle se comporte comme la catégorie réelle, y compris des parts de canaux, un mix de conditionnements et une progression des prix cohérents. Ensuite, nous effectuons des contrôles d'écart par rapport à des indicateurs indépendants tels que les flux commerciaux, les signaux d'activité des grands distributeurs et les tendances de prix observables publiquement, et nous examinons toute valeur atypique jusqu'à ce que le facteur explicatif soit identifié.

Un second analyste revoit les hypothèses clés et la logique de calcul, et des appels de suivi sont déclenchés lorsqu'un indicateur évolue de manière significative ou lorsqu'un répondant décrit une réalité de canal différente de celle attendue. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs susceptibles d'affecter les prix ou la demande. Avant la livraison, une dernière relecture est effectuée afin que le client reçoive la vision la plus actuelle disponible à ce moment-là.

Taille du marché chinois des boissons énergisantes selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boissons énergisantes en Chine varient souvent car les différentes études ne prennent pas en compte le même périmètre de produits, et elles appliquent également des hypothèses de prix et de canaux différentes. Le calendrier importe également, car une même année peut sembler plus ou moins importante selon les dates de conversion des devises et la rapidité d'intégration des nouvelles informations.

L'écart principal provient de l'inclusion ou non des shots énergisants et des mélangeurs énergisants, ainsi que de la vitesse à laquelle les prix de vente moyens sont autorisés à augmenter selon les canaux en ligne et hors ligne. Dans l'approche de Mordor Intelligence, ces formats adjacents sont explicitement inclus dans le périmètre produit, et les PVM sont validés à l'aide d'échelles de prix par canal avant la finalisation des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,51 milliards USD (2026) | |

| Éditeur sectoriel A | 6,50 milliards USD (2024) | Utilise une année de référence antérieure et semble ancrer la tarification et la distribution sur une définition plus restreinte des boissons énergisantes traditionnelles, ce qui peut sous-estimer les formats plus récents et l'évolution récente du mix de canaux. |

| Synthèse syndiquée B | 9,65 milliards USD (2024) | Repose sur une année de référence et une fenêtre de prévision différentes, et la trajectoire plus élevée peut résulter d'une progression plus agressive des PVM et d'une validation moins rigoureuse de la répartition sur consommation/hors consommation en Chine. |

Dans l'ensemble, l'écart s'explique principalement par l'alignement du périmètre et la manière dont les parts de prix et de canaux sont traitées dans le modèle. Lorsque les formats de produits, les pondérations de canaux et la logique des PVM sont clairement énoncés et vérifiés par rapport à des signaux observables, la taille de marché résultante est plus facile à reproduire et à mettre à jour avec les nouveaux développements.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boissons énergisantes en Chine ?

Le marché est évalué à 12,51 milliards USD en 2026 et devrait atteindre 18,01 milliards USD d'ici 2031.

À quelle vitesse le marché des boissons énergisantes en Chine devrait-il croître ?

Il devrait se développer à un TCAC de 7,56 % au cours de la période 2026-2031, porté par l'innovation produit et la demande croissante axée sur la santé.

Quel segment de produit connaît la croissance la plus rapide ?

Les shots énergisants se développent à un TCAC de 8,09 % jusqu'en 2031, reflétant l'appétit des consommateurs pour des formats concentrés et portables.

Pourquoi les ingrédients naturels et biologiques sont-ils importants ?

Les consommateurs soucieux de leur santé préfèrent de plus en plus les boissons à étiquette propre, conférant aux formulations naturelles ou biologiques un avantage de TCAC de 8,62 %.

Dernière mise à jour de la page le: