Taille et part du marché de la bioénergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 164.78 gigawatt |

| Volume du Marché (2031) | 206.59 gigawatt |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

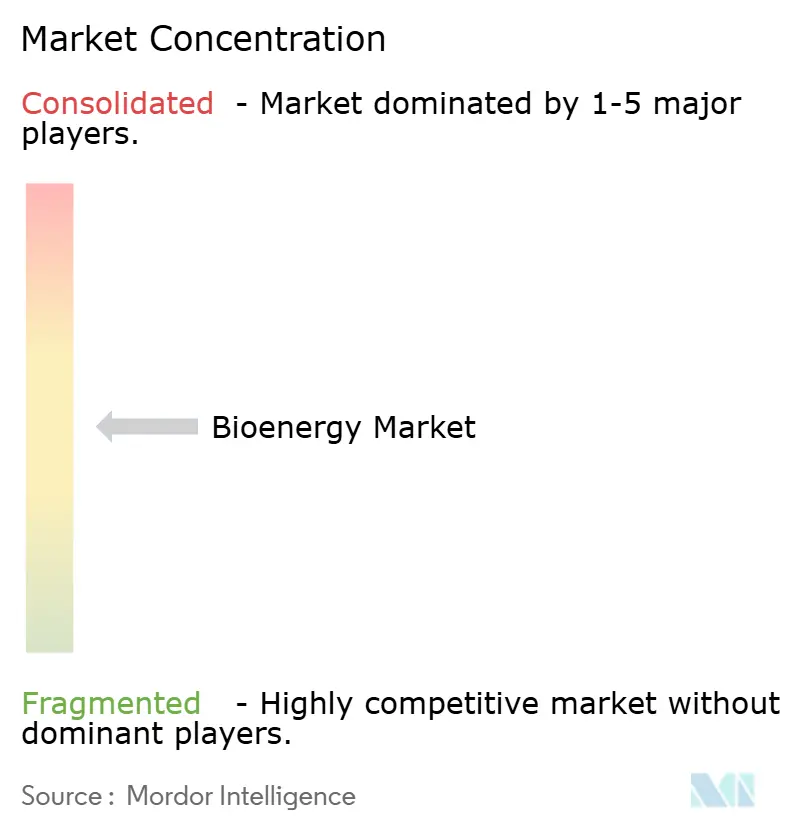

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bioénergie par Mordor Intelligence

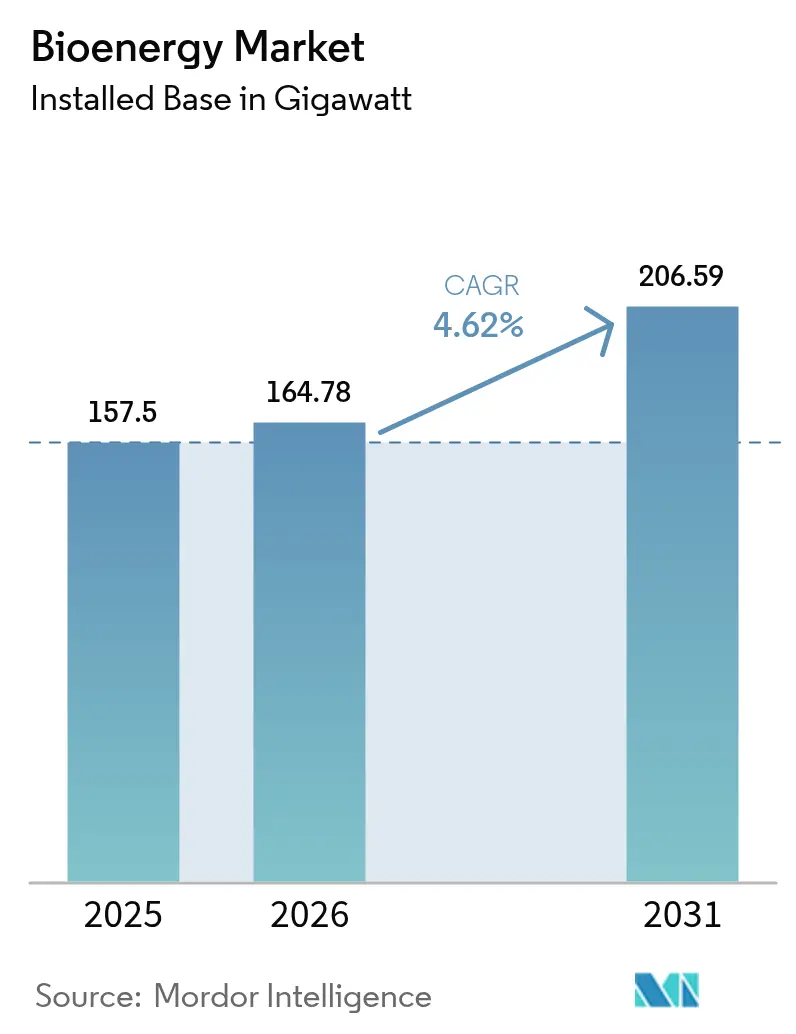

La taille du marché de la bioénergie en 2026 est estimée à 164,78 gigawatts, en hausse par rapport à la valeur de 157,5 gigawatts de 2025, avec des projections pour 2031 indiquant 206,59 gigawatts, progressant à un TCAC de 4,62 % sur la période 2026-2031.

Les engagements de neutralité carbone, l'abondance de résidus à faible coût et les baisses continues du coût actualisé de l'électricité portées par les progrès technologiques soutiennent l'expansion. La capacité de production dispatchable et la perspective d'émissions négatives grâce à la bioénergie avec captage et stockage du carbone (BECCS) renforcent la résilience du secteur, même si les énergies renouvelables variables élargissent leur empreinte sur les réseaux électriques. Les réglementations agressives d'incorporation de carburants pour l'aviation et la route, la demande croissante de chaleur industrielle ferme et l'accès amélioré aux marchés du carbone resserrent davantage les perspectives de demande. Les obstacles au financement persistent, mais l'économie des projets continue de s'améliorer à mesure que les installations avancées de gazéification, de pyrolyse et de digestion anaérobie se développent plus rapidement que prévu il y a seulement quelques années. L'alignement des politiques dans les domaines de l'électricité, des carburants et des applications industrielles lourdes confère au marché de la bioénergie un horizon de visibilité que plusieurs autres segments des énergies renouvelables n'ont pas encore atteint.

Principaux enseignements du rapport

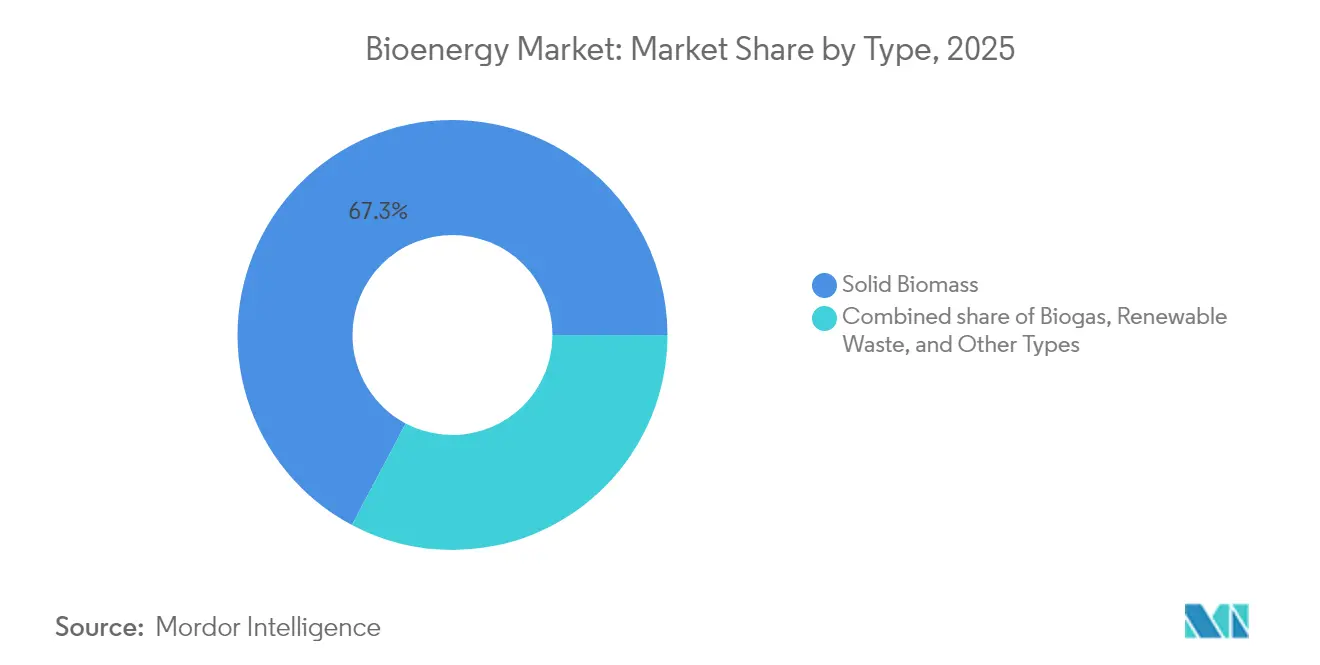

- Par type, la biomasse solide détenait 67,25 % de la part du marché de la bioénergie en 2025 ; le biogaz est le sous-segment à la croissance la plus rapide avec un TCAC de 10,1 % jusqu'en 2031.

- Par matière première, les résidus forestiers représentaient 39,70 % de la taille du marché de la bioénergie en 2025, et les résidus agricoles progressaient à un TCAC de 8,55 % jusqu'en 2031.

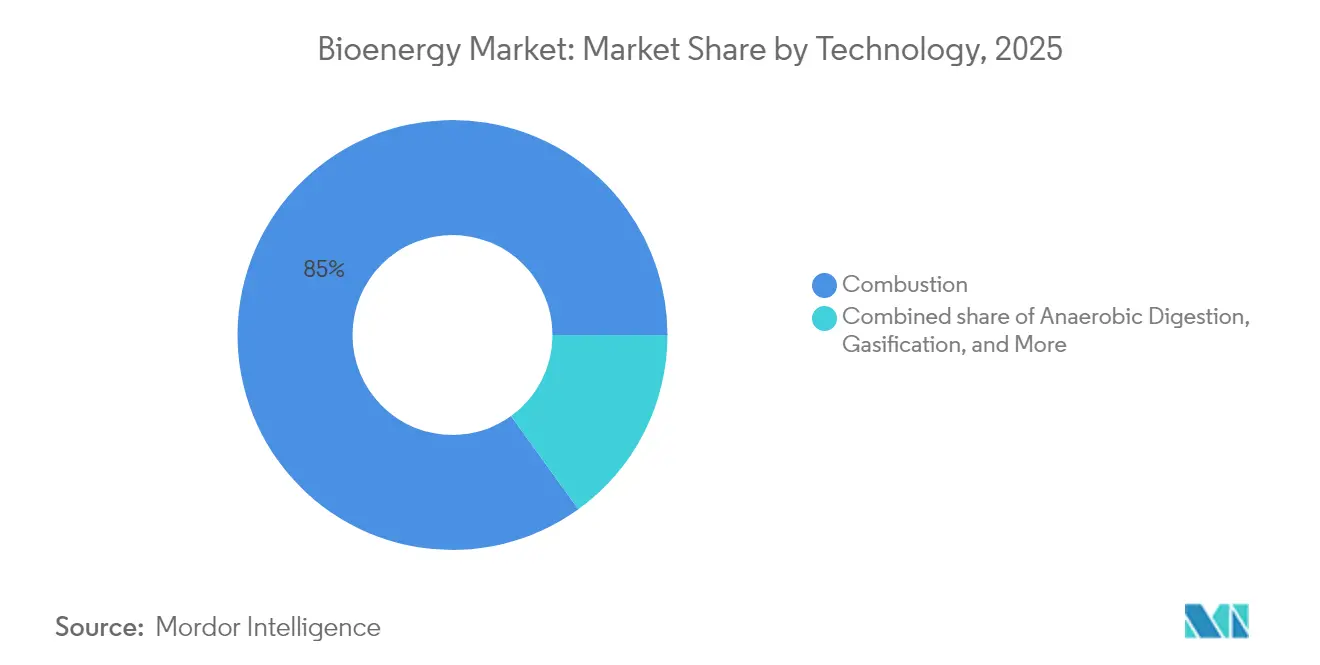

- Par technologie, la combustion représentait 84,95 % de la capacité installée en 2025, mais la digestion anaérobie devrait croître à un TCAC de 11,7 % jusqu'en 2031.

- Par application, la production de chaleur conservait 57,85 % de la taille du marché de la bioénergie en 2025, tandis que les carburants de transport affichent le TCAC le plus élevé, à 9,35 % jusqu'en 2031.

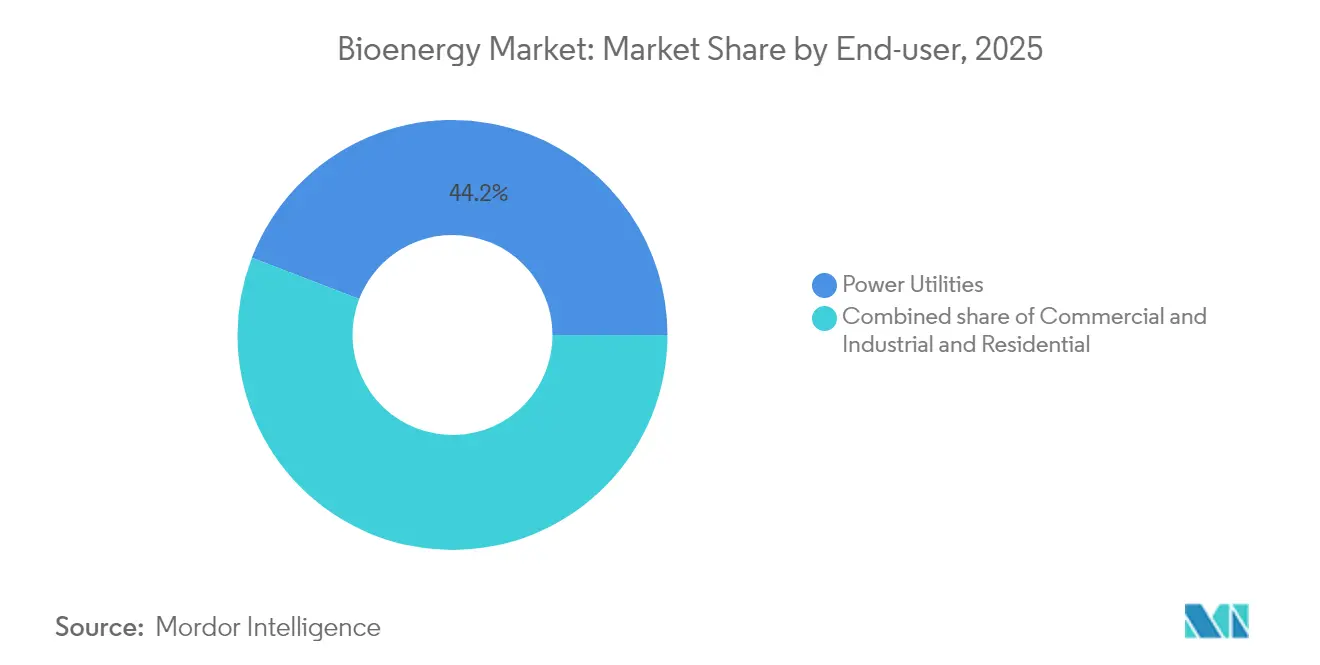

- Par utilisateur final, les services publics d'électricité détenaient une part de 44,15 % de la taille du marché de la bioénergie en 2025, tandis que la demande commerciale et industrielle devrait progresser à un TCAC de 8,75 % entre 2026 et 2031.

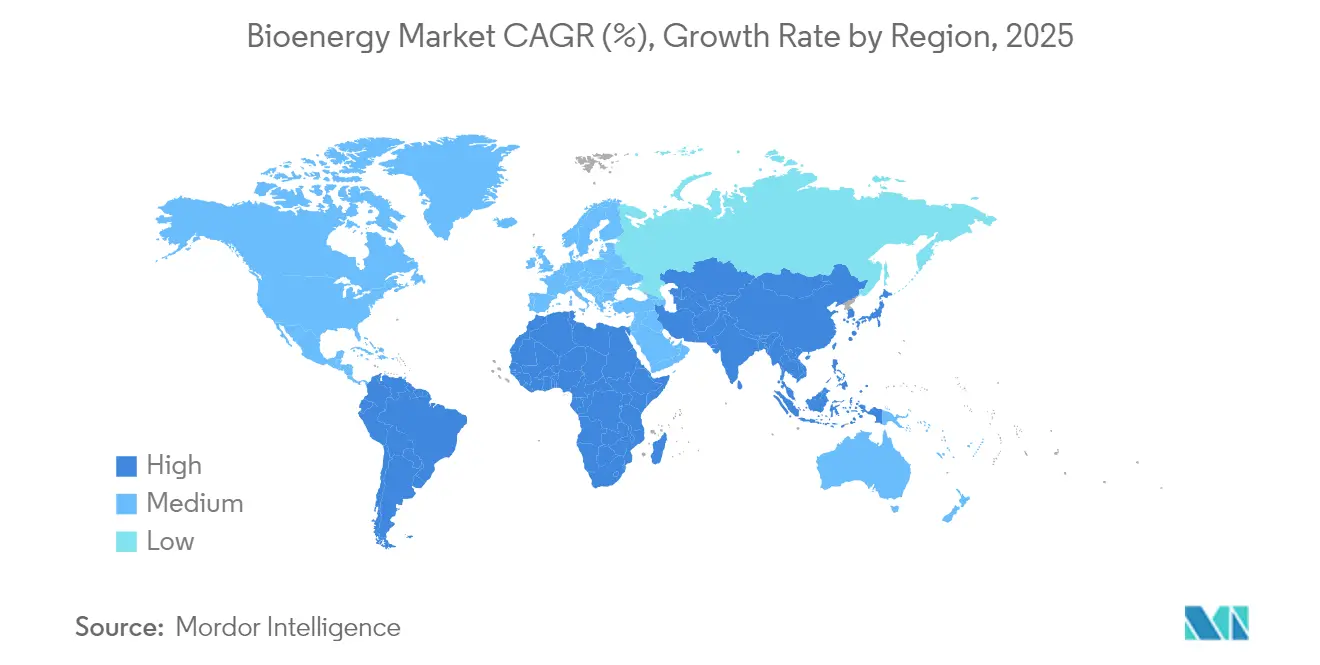

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,30 % en 2025 et devrait également se développer à un TCAC de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la bioénergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs de neutralité carbone et mandats d'énergie renouvelable | 1.2% | Mondial, avec l'UE, les États-Unis et l'APAC en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Abondance de résidus agricoles et forestiers à faible coût | 0.9% | Mondial, concentré en APAC, en Amérique du Nord et en Amérique du Sud | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'électricité portée par la technologie pour la bioénergie avancée | 0.8% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations BECCS et flux de revenus d'émissions négatives | 0.6% | Europe et Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Demande industrielle de chaleur/énergie verte dispatchable | 0.5% | Europe, Amérique du Nord et régions industrielles APAC | Court terme (≤ 2 ans) |

| Monétisation des crédits biogéniques de CO₂ | 0.3% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de neutralité carbone et mandats d'énergie renouvelable

Les trajectoires obligatoires de neutralité carbone couvrent désormais plus de 80 % du PIB mondial, avec l'objectif de réduction nette des émissions de 90 % de l'UE pour 2040, les tranches de financement de la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) pour les carburants avancés, et l'objectif d'incorporation de 20 % d'éthanol de l'Inde convergent pour stimuler la demande à long terme. Les mandats à large spectre s'étendent à l'exigence de 70 % de carburant d'aviation durable (SAF) de ReFuelEU d'ici 2050 et à l'obligation de 2 % de carburant d'aviation durable du Royaume-Uni à partir de 2025. Le dynamisme multi-sectoriel qui en résulte permet au marché de la bioénergie de puiser simultanément dans les segments de l'électricité, du chauffage et du transport. Une forte visibilité des débouchés permet aux développeurs de structurer des contrats de 15 à 20 ans et d'améliorer les durées d'endettement. L'attrait intersectoriel reste un avantage concurrentiel clair là où les sources renouvelables intermittentes peinent à assumer des obligations de capacité ferme.[1]Commission européenne, "Proposition pour un objectif climatique 2040," ec.europa.eu

Abondance de résidus agricoles et forestiers à faible coût

Le dernier rapport Billion-Ton du Département de l'énergie des États-Unis montre que le potentiel de matières premières durables dépasse 1 milliard de tonnes par an, dépassant largement la consommation actuelle. L'Inde à elle seule produit 180 millions de tonnes de résidus chaque année, avec une croissance projetée de la demande de matières premières de 50 % d'ici 2030.[2]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2024," iea.org L'évolution de la géopolitique souligne l'asymétrie du risque lié aux ressources : l'approvisionnement européen en copeaux de bois s'est tendu après les sanctions sur les produits russes et biélorusses, faisant monter les prix de référence à des niveaux pluriannuels élevés. En conséquence, la proximité entre les grappes de matières premières et les centres de traitement dicte désormais une part significative du coût total des projets. Les entreprises concédant sous licence des systèmes de prétraitement de nouvelle génération pour convertir la paille de maïs, la paille de riz et les résidus de palmier en carburants de substitution illustrent la façon dont la création de valeur axée sur la logistique surpasse souvent l'abondance absolue des ressources.

Baisse du coût actualisé de l'électricité portée par la technologie pour la bioénergie avancée

La pyrolyse hybride assistée par l'énergie solaire réduit les coûts de production de bio-huile à 18,68 EUR par GJ et augmente l'efficacité carbone à 90,7 %, soulignant des économies de coûts substantielles par rapport au traitement thermique conventionnel. Les installations directes de gazéification de la biomasse atteignent 62 % d'efficacité énergétique et surpassent les voies indirectes par bio-huile de 9 points de pourcentage. Le reformage chimique en boucle augmente les rendements en hydrogène tout en réduisant l'intensité de CO₂, et une configuration optimisée à trois réacteurs permet des profils d'émissions négatives sans compromettre le débit. Ces gains de performance font baisser le coût actualisé de l'électricité à mi-échelle du marché de la bioénergie en dessous des tarifs de pointe des centrales à gaz à cycle combiné dans certaines régions. La convergence technologique soutient également le déploiement modulaire, permettant aux développeurs de taille plus modeste de finaliser des levées de fonds qui n'étaient auparavant accessibles qu'aux promoteurs à l'échelle des services publics.

Incitations BECCS et flux de revenus d'émissions négatives

La reconnaissance formelle des suppressions de gaz à effet de serre remodèle la structure des revenus. Le Royaume-Uni intègre les crédits BECCS dans son système national d'échange de quotas d'émissions, garantissant un prix plancher pour le carbone capté. Des acheteurs d'entreprise tels que Microsoft ont signé des contrats de suppression pluriannuels qui représentent désormais la majeure partie des ventes de crédits BECCS vérifiés en Scandinavie. Une seule installation dotée du BECCS est sur le point de supprimer jusqu'à 8 millions de tonnes de CO₂ par an tout en fournissant de l'énergie de base. L'Agence internationale de l'énergie estimant une exigence de 190 millions de tonnes de suppressions de CO₂ d'ici 2030, contre moins de 2 millions de tonnes aujourd'hui, les précurseurs peuvent s'assurer des prix premium et des avantages d'échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensité capitalistique élevée et obstacles au financement | -0.8% | Mondial, affectant particulièrement les marchés émergents et les petits développeurs | Court terme (≤ 2 ans) |

| Logistique et coûts fragmentés des matières premières | -0.7% | Mondial, avec des défis aigus dans les régions en développement et les zones éloignées | Moyen terme (2-4 ans) |

| Critères de durabilité et d'CASI plus stricts | -0.5% | Mondial, avec l'UE en tête de la mise en œuvre réglementaire | Moyen terme (2-4 ans) |

| Concurrence du stockage par batteries à faible coût érodant la valeur de la capacité de base | -0.4% | Mondial, avec un impact plus rapide sur les marchés à forte pénétration des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et obstacles au financement

Une seule bioraffinerie avancée peut nécessiter plus de 2 milliards USD en fonds propres et en dette, faisant de la constitution de capital avant la décision finale d'investissement (FID) un processus pluriannuel. Bien que les accords d'achat à long terme atténuent les risques de prix marchand, les dispositifs naissants de rehaussement de crédit dans de nombreuses économies en développement limitent encore l'endettement en monnaie locale. Les coûts d'investissement pour les installations de cogénération chaleur-électricité à partir de biomasse varient entre 3 410 EUR et 5 970 EUR par kW, nettement supérieurs à ceux des alternatives au gaz. En conséquence, les promoteurs syndicalisent de plus en plus les risques par le biais de coentreprises avec des services publics, des entreprises d'ingénierie, d'approvisionnement et de construction (EPC) et des agrégateurs de matières premières. Les grandes entreprises ancrent désormais les tours de table en fonds propres, mais les développeurs plus petits continuent de faire face à des obstacles considérables, notamment lorsque les revenus des crédits carbone ne sont pas encore bancables.

Logistique et coûts fragmentés des matières premières

La biomasse solide représente jusqu'à 50 % du coût énergétique livré dans les projets distribués. La saisonnalité, les usages industriels concurrents et l'évolution des flux commerciaux altèrent la sécurité d'approvisionnement. Les pénuries de copeaux de bois en Europe du Nord liées aux sanctions illustrent la façon dont la géopolitique peut perturber les projections de coûts en l'espace de quelques trimestres. Les primes de transport pour les résidus à faible densité peuvent ajouter de 15 à 25 USD par tonne lorsque les rayons de livraison dépassent 70 km, érodant les marges des centrales électriques de taille intermédiaire. La co-localisation à proximité de raffineries et de ports existants, l'investissement dans des centres de granulation et des modèles d'approvisionnement intégrés verticalement s'imposent comme les voies d'atténuation privilégiées. Cependant, la nature fragmentée des résidus agricoles en Asie et en Afrique expose encore les acteurs de plus petite taille à la volatilité des volumes et des prix.[3]Cluster Collaboration, "Estimations des coûts d'investissement pour la cogénération chaleur-électricité à partir de biomasse," clustercollaboration.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la biomasse solide en tête, mais le biogaz rattrape son retard

La biomasse solide assure encore l'essentiel de la charge, fournissant 67,25 % de la bioénergie mondiale en 2025, grâce à des décennies d'investissements dans les usines de granulation, les équipements de manutention des résidus et les installations de combustion fiables. Une chaîne d'approvisionnement mature, des sous-produits forestiers aux cultures dédiées, maintient le flux de carburant dans toutes les grandes régions. Pourtant, le secteur à la croissance la plus rapide actuellement est le biogaz. Soutenu par une meilleure technologie de digestion anaérobie et de nouvelles règles strictes de recyclage des déchets, la production de biogaz devrait croître de 10,1 % par an jusqu'en 2031. Le dernier programme de biomasse de l'Allemagne distingue même les unités de biogaz flexibles pour qu'elles puissent continuer à soutenir le réseau une fois leurs premières subventions expirées. La gazéification des déchets solides municipaux et la capture du gaz de décharge ajoutent un élan supplémentaire, tandis que les options en phase initiale, telles que les carburants à base d'algues, restent encore au stade du laboratoire. Ensemble, ces évolutions montrent le marché se déplaçant des simples systèmes de combustion vers des procédés plus propres et à plus haute valeur ajoutée qui tirent davantage parti de chaque tonne de matière organique.

Par matière première : les déchets forestiers dominent toujours, mais les résidus agricoles progressent rapidement

Les copeaux de bois et les sciures de scieries dominent l'approvisionnement en matières premières, conférant aux résidus forestiers une part de 39,70 % en 2025. Des routines de récolte bien établies et une logistique de granulation solide rendent ce flux fiable et compétitif en termes de prix. Les résidus agricoles, cependant, gagnent du terrain le plus rapidement, progressant à un taux annuel de 8,55 % à mesure que les politiques favorisent la transformation des déchets de cultures en énergie plutôt que de les laisser se décomposer ou brûler dans les champs. Le rapport américain Billion-Ton indique plus de 1 milliard de tonnes de biomasse inexploitée, composée en grande partie de tiges de maïs, de paille de blé et de balles de riz, en attente d'être collectées. Les cultures énergétiques dédiées et les déchets municipaux triés ajoutent de la diversité, bien que la récente pénurie de copeaux de bois en Europe montre comment la géopolitique peut ébranler même des chaînes d'approvisionnement bien établies. Cette réalité pousse les producteurs vers une certification plus stricte et une traçabilité complète afin que les acheteurs puissent avoir confiance en l'origine et en la durabilité de chaque chargement.

Par technologie : la combustion domine, la digestion anaérobie est en plein essor

Les chaudières traditionnelles représentent encore 84,95 % de la capacité installée parce qu'elles sont simples, éprouvées et rapides à connecter aux réseaux électriques ou de chaleur existants. Mais la digestion anaérobie, le procédé à l'origine de la plupart des installations de biogaz, progresse à un rythme de 11,7 % par an. Elle transforme les déchets ménagers, le fumier agricole et autres déchets organiques en énergie tout en produisant un digestat riche en engrais, offrant aux opérateurs deux sources de revenus au lieu d'une. La gazéification, la pyrolyse rapide et la fermentation se taillent des niches dans les carburants avancés et les produits chimiques, aidées par des percées comme la pyrolyse assistée par l'énergie solaire qui réduit les coûts de bio-huile en dessous de 19 EUR par gigajoule. La tendance générale est claire : les technologies plus récentes visent à offrir des produits plus flexibles et de meilleures performances environnementales que ne pourraient jamais le faire les simples installations de combustion.

Par application : la chaleur domine encore, mais la demande en carburants est en plein essor

La fourniture de chaleur industrielle et de district reste le principal débouché de la bioénergie, représentant 57,85 % des usages en 2025. De nombreuses usines et réseaux de chauffage urbain remplacent simplement leurs brûleurs à charbon ou à fioul par de la biomasse et continuent de fonctionner avec un minimum de perturbations, une option attrayante dans les régions où le gaz fossile est onéreux ou où les taxes carbone sont élevées. La croissance phare, cependant, concerne les carburants de transport. Le carburant d'aviation durable (SAF) et le diesel renouvelable sont sur la bonne voie pour croître de près de 9,35 % par an, sous l'impulsion des mandats imposés aux compagnies aériennes et aux transporteurs routiers ainsi que des prix premium pour les carburants bas-carbone. La production d'électricité représente encore une part significative, tandis que les installations de cogénération chaleur-électricité atteignent jusqu'à 90 % d'efficacité totale en récupérant la chaleur perdue, une proposition attrayante pour les industries énergivores.

Par utilisateur final : les services publics en tête, les acheteurs commerciaux en progression

Les services publics d'électricité ont absorbé 44,15 % de la bioénergie en 2025, principalement par la co-combustion et les installations dédiées à la biomasse qui les aident à atteindre leurs objectifs de portefeuille d'énergies renouvelables sans sacrifier la stabilité du réseau. Les utilisateurs d'entreprise et industriels constituent la clientèle à la croissance la plus rapide, progressant de 8,75 % par an à mesure que les prix du carbone augmentent et que les entreprises poursuivent leurs engagements de neutralité carbone. Les poêles à granulés se répandent dans les foyers ruraux qui n'ont pas accès au gaz naturel, tandis que les opérateurs de transport, des compagnies aériennes aux flottes de bus municipaux, s'assurent des contrats de biocombustibles à long terme ; l'accord de 20 ans de Southwest Airlines avec USA BioEnergy en est un exemple récent.

Analyse géographique

La région Asie-Pacifique détient non seulement la plus grande part régionale de 43,30 % en 2025, mais est également la plus dynamique, avec un taux de croissance de 5,95 % par an. L'Inde prévoit de tripler sa consommation de biocarburants d'ici le milieu des années 2020, soutenue par un vaste gisement de résidus de cultures et des objectifs gouvernementaux clairs. La Chine déploie des projets de biomasse complets couvrant l'électricité, le gaz et les carburants liquides. Le Japon et la Corée du Sud dépendent davantage des importations et des technologies avancées, tandis que l'Asie du Sud-Est utilise les déchets de palmiers et de riz pour la consommation intérieure et les exportations. Le fil conducteur est la sécurité énergétique : transformer les déchets locaux en énergie locale tout en réduisant la facture d'importation de pétrole.

L'Europe a maintenu une part dominante de 29,70 % du marché de la bioénergie en 2025, grâce à un alignement de plusieurs décennies entre l'ambition climatique, les tarifs d'injection et les critères de durabilité. Le nouveau programme de biomasse de l'Allemagne, les appels d'offres de capacité de la France et la prochaine subvention BECCS des Pays-Bas illustrent des cadres politiques cohérents qui maintiennent la dynamique d'investissement. Pourtant, la croissance ralentit à mesure que les contraintes d'utilisation des terres prennent effet, que les importations de copeaux de bois se durcissent et que des priorités écologiques concurrentes remettent en question la poursuite d'une exploitation forestière à grande échelle. Les acteurs du marché pivotent donc vers des niches à plus haute valeur ajoutée, notamment les projets d'énergie à émissions négatives et de chaleur industrielle qui optimisent des matières premières limitées grâce à des systèmes de conversion à haute efficacité.

L'Amérique du Nord occupe la troisième place en termes de capacité, mais elle est en tête de l'innovation en matière de biocarburants avancés. Les États-Unis représentent la part du lion des volumes mondiaux d'éthanol et de diesel renouvelable, tirant parti de leurs chaînes d'approvisionnement en maïs et en soja ainsi que des crédits fédéraux de production et d'incorporation. Un pipeline croissant de projets de carburant d'aviation durable (SAF) positionne le pays pour rester à l'avant-garde de la décarbonation des carburants d'aviation. Le Canada tire parti de ses vastes ressources forestières et des normes provinciales en matière de carburants propres pour attirer des installations de gazéification et de gaz naturel renouvelable (RNG) à grande échelle, souvent en partenariat avec les Premières Nations. Les mandats émergents du Mexique créent des opportunités pour la mise à niveau des sucreries de canne à sucre avec la cogénération à partir de bagasse, bien que la clarté des politiques déterminera le rythme à court terme.

Paysage concurrentiel

Le marché de la bioénergie reste modérément concentré, aucun acteur ne détenant une part mondiale supérieure à 10 %. Les services publics en place et les majors pétrolières intègrent des actifs de matières premières en amont, des technologies de conversion propriétaires et des canaux de distribution à long terme pour capturer des synergies d'échelle. Les mouvements stratégiques comprennent la coentreprise de Copenhagen Infrastructure Partners pour construire des installations de biogaz danoises et l'acquisition par BP pour 1,4 milliard USD afin d'assurer la pleine propriété du plus grand producteur de biocarburants du Brésil. Les développeurs qui s'assurent un approvisionnement dédié en biomasse gagnent en prévisibilité des coûts et en résilience face aux chocs de prix, un facteur de différenciation décisif à mesure que les marchés de matières premières se resserrent.

Le leadership technologique est un autre axe de compétition. Les entreprises qui font progresser la gazéification modulaire, la boucle chimique et la pyrolyse assistée par l'énergie solaire attirent des capitaux de capital-risque et stratégiques. Le procédé de conversion de la lignocellulose en carburant marin de Kvasir Technologies, par exemple, a obtenu un financement de plusieurs millions d'euros pour mettre à l'échelle la production pilote. Les grands équipementiers, tels que Mitsubishi Heavy Industries, intègrent des modules de captage du carbone dans leurs paquets de chaudières, permettant aux clients de pérenniser leurs actifs face à des règles d'émissions plus strictes. Les acteurs de taille intermédiaire s'appuient sur une spécialisation régionale — comme l'exportation de granulés de bois depuis le Sud-Est des États-Unis ou les unités de cogénération à partir de balle de riz en Asie du Sud — pour défendre leurs marges.

Les modèles de partenariat se multiplient. Les compagnies aériennes garantissent des achats minimaux de bio-carburant d'aviation, les industriels offtakers co-investissent dans des installations sur site, et les municipalités allouent des flux de déchets dans le cadre de concessions à long terme. De tels contrats alignés verticalement raccourcissent les délais de récupération et atténuent le risque de demande. Sur le front du financement, les obligations vertes et les prêts à indexation sur la durabilité sont désormais courants, à condition que les emprunteurs s'engagent à des réductions d'émissions vérifiables et à la traçabilité des matières premières. La concurrence repose de plus en plus sur la démonstration d'une durabilité de bout en bout et la sécurisation d'une diversification des revenus couvrant l'électricité, les carburants, la chaleur et les crédits carbone.

Leaders du secteur de la bioénergie

Orsted A/S

Drax Group plc

Fortum Oyj

Enviva Inc.

Mitsubishi Heavy Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Département de l'énergie des États-Unis alloue 12 millions USD pour développer des technologies intégrées de bioraffinerie visant à produire des carburants d'aviation durables et des biochimiques.

- Avril 2025 : Les agences de l'énergie et de l'environnement dirigent 6 millions USD provenant de la loi sur la réduction de l'inflation (Inflation Reduction Act) vers trois pilotes de biocarburants avancés, dont une voie de conversion du CO₂ biogénique en carburant d'aviation.

- Février 2025 : Comstock Fuels étend sa licence à la Malaisie pour des bioraffineries Bioleum devant produire 280 millions de gallons par an de carburants renouvelables à partir de biomasse lignocellulosique.

- Janvier 2025 : Emerging Fuels Technology et Highbury Energy signent une licence principale pour un projet de conversion de déchets de bois en carburant en Ontario, ciblant une production de 20 millions de litres par an.

Portée du rapport sur le marché mondial de la bioénergie

La bioénergie est une source d'énergie issue de la matière organique qui alimente les plantes, connue sous le nom de biomasse. La biomasse contient du carbone absorbé par les plantes par photosynthèse. C'est une forme d'énergie renouvelable dérivée de matières organiques récemment vivantes, connues sous le nom de biomasse, qui peut être utilisée pour fournir des carburants de transport, de la chaleur, de l'électricité et des produits.

Le marché de la bioénergie est segmenté par type, application et géographie. Par type, le marché est segmenté en biodiesel, bioéthanol et biogaz. Par application, le marché est segmenté en production d'électricité, chauffage urbain, transport, applications industrielles et autres applications. Le rapport couvre également la taille du marché et les prévisions dans les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la capacité installée.

| Biomasse solide |

| Biogaz |

| Déchets renouvelables |

| Autres types |

| Résidus agricoles |

| Résidus forestiers |

| Cultures énergétiques |

| Déchets solides municipaux |

| Combustion |

| Gazéification |

| Pyrolyse rapide |

| Digestion anaérobie |

| Fermentation |

| Autres technologies |

| Production d'électricité |

| Production de chaleur |

| Carburant de transport |

| Cogénération chaleur-électricité (CHP) |

| Services publics d'électricité |

| Secteur commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Suède | |

| Finlande | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Chili | |

| Colombie | |

| Uruguay | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Éthiopie | |

| Soudan | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Biomasse solide | |

| Biogaz | ||

| Déchets renouvelables | ||

| Autres types | ||

| Par matière première | Résidus agricoles | |

| Résidus forestiers | ||

| Cultures énergétiques | ||

| Déchets solides municipaux | ||

| Par technologie | Combustion | |

| Gazéification | ||

| Pyrolyse rapide | ||

| Digestion anaérobie | ||

| Fermentation | ||

| Autres technologies | ||

| Par application | Production d'électricité | |

| Production de chaleur | ||

| Carburant de transport | ||

| Cogénération chaleur-électricité (CHP) | ||

| Par utilisateur final | Services publics d'électricité | |

| Secteur commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Suède | ||

| Finlande | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Colombie | ||

| Uruguay | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Éthiopie | ||

| Soudan | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de la bioénergie ?

Le marché de la bioénergie a atteint 164,78 GW en 2026 et devrait atteindre 206,59 GW d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de la bioénergie ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC prévu de 5,95 % jusqu'en 2031, grâce à de solides mandats en matière de biocarburants et à une infrastructure de biomasse en expansion.

Quelle catégorie de matières premières détient la plus grande part du marché de la bioénergie ?

Les résidus forestiers représentent 39,70 % de la capacité en 2025, soutenus par des réseaux de collecte robustes et des politiques de durabilité.

Pourquoi le BECCS est-il important pour le secteur de la bioénergie ?

Le BECCS permet des émissions négatives, débloquant des revenus provenant des crédits carbone et soutenant les trajectoires de neutralité carbone tout en fournissant de l'énergie renouvelable dispatchable.

Quels sont les principaux défis auxquels font face les nouveaux projets de bioénergie ?

L'intensité capitalistique élevée et la logistique fragmentée des matières premières créent des obstacles financiers et des défis liés à la chaîne d'approvisionnement, en particulier dans les marchés émergents.

Quel segment d'application se développe le plus rapidement ?

Les carburants de transport, notamment le carburant d'aviation durable et le diesel renouvelable, progressent à un TCAC de 9,35 % en raison de mandats stricts d'incorporation et d'objectifs de décarbonation des entreprises.

Dernière mise à jour de la page le: