Taille et parts du marché des logiciels de chiffrement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.81 Milliards de dollars |

| Taille du Marché (2031) | 51.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de chiffrement par Mordor Intelligence

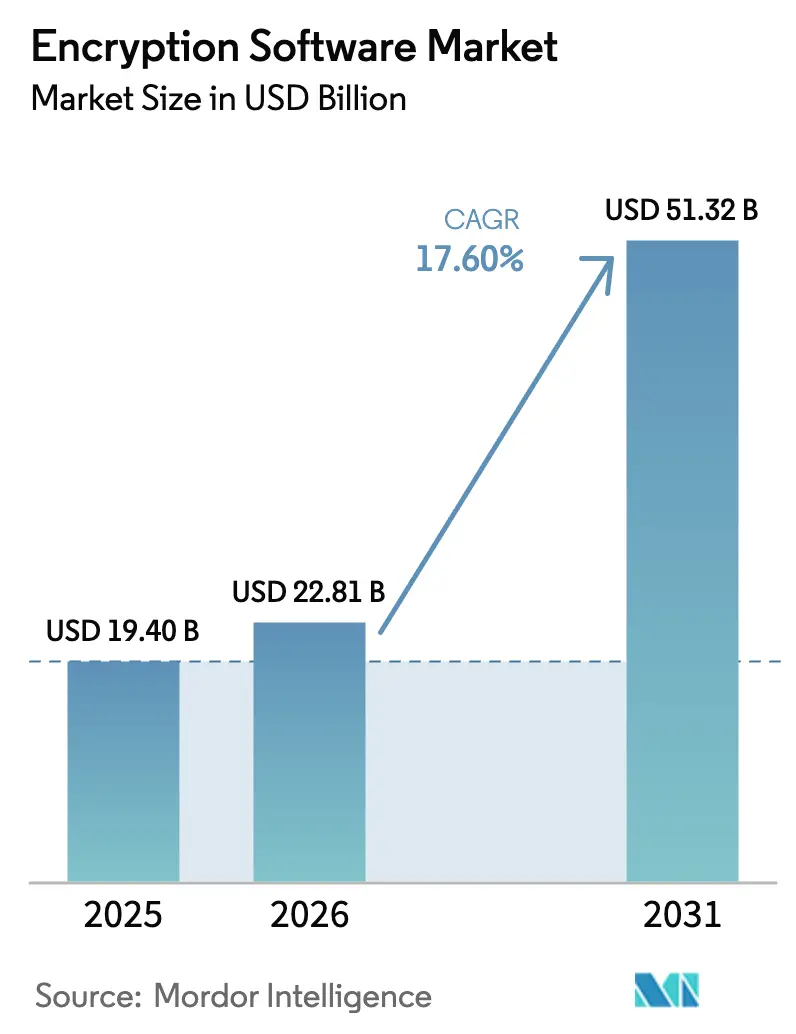

La taille du marché des logiciels de chiffrement a été évaluée à 19,4 milliards USD en 2025 et devrait croître de 22,81 milliards USD en 2026 pour atteindre 51,32 milliards USD d'ici 2031, à un TCAC de 17,6 % durant la période de prévision (2026-2031). L'adoption rapide fait suite à la publication en août 2024 des trois premiers standards de cryptographie post-quantique (PQC) du NIST et à une échéance fédérale de 2035 pour la mise en œuvre de la PQC, qui, ensemble, réduisent le risque lié aux décisions d'approvisionnement et débloquent des allocations budgétaires.[1]Institut national des normes et de la technologie, « FIPS 203, 204, 205 : Premiers standards de cryptographie post-quantique », nist.gov Les entreprises intègrent le chiffrement dans les cadres zéro confiance mandatés par le décret exécutif américain 14028, tandis que la main-d'œuvre hybride permanente favorise les modèles de déploiement natifs du cloud et la gestion distribuée des clés. La concurrence s'intensifie alors que les fournisseurs de sécurité établis rivalisent avec les start-ups de cryptographie quantique, les acquisitions comblant les lacunes de capacités et l'intégration de plateformes s'imposant comme un facteur de différenciation clé. La montée en puissance de l'Asie-Pacifique, l'urgence réglementaire du secteur de la santé et le passage d'une protection périmétrique à une protection centrée sur les données renforcent les opportunités d'expansion soutenue sur le marché des logiciels de chiffrement.

Points clés du rapport

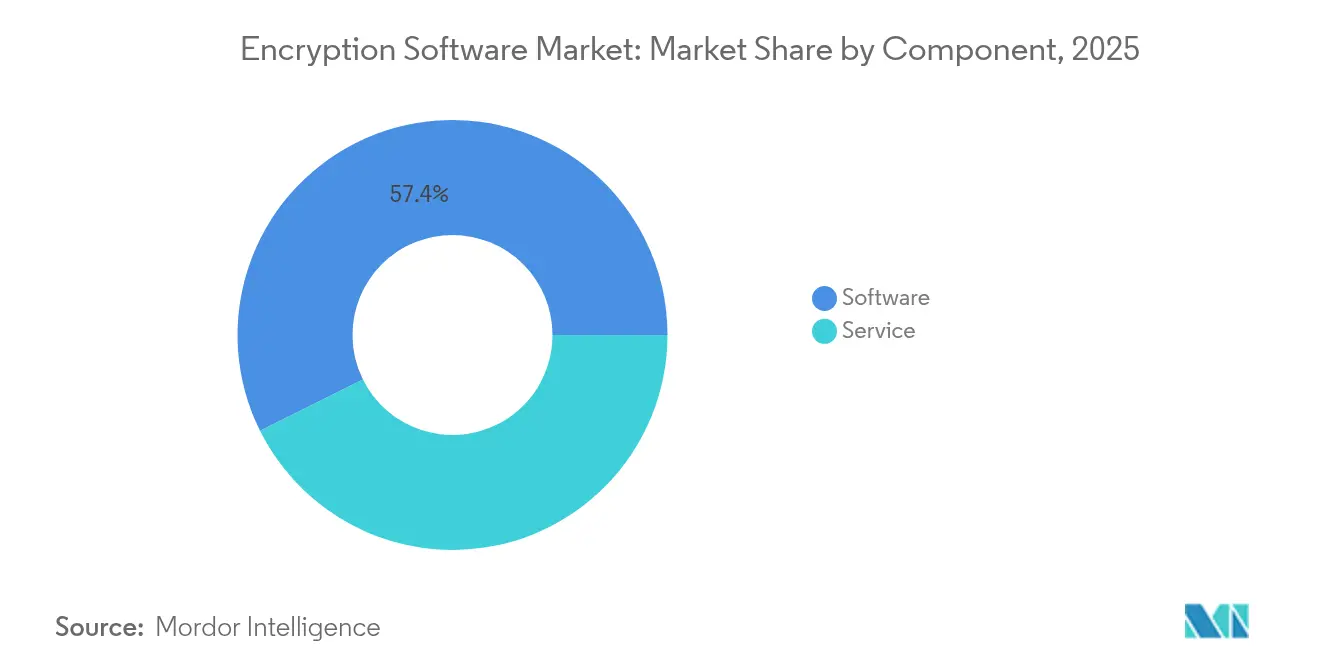

- Par composant, les logiciels ont maintenu 57,35 % de la part de marché des logiciels de chiffrement en 2025, tandis que les services devraient connaître la croissance la plus rapide à un TCAC de 20,6 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site détenait 61,28 % de la taille du marché des logiciels de chiffrement en 2025 ; le déploiement cloud devrait se développer à un TCAC de 24,07 % jusqu'en 2031.

- Par fonction, le chiffrement de disque représentait 32,85 % de la taille du marché des logiciels de chiffrement en 2025 ; le chiffrement cloud progresse à un TCAC de 26,85 %.

- Par secteur, le BFSI était en tête avec une part de revenus de 29,40 % en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 20,55 %.

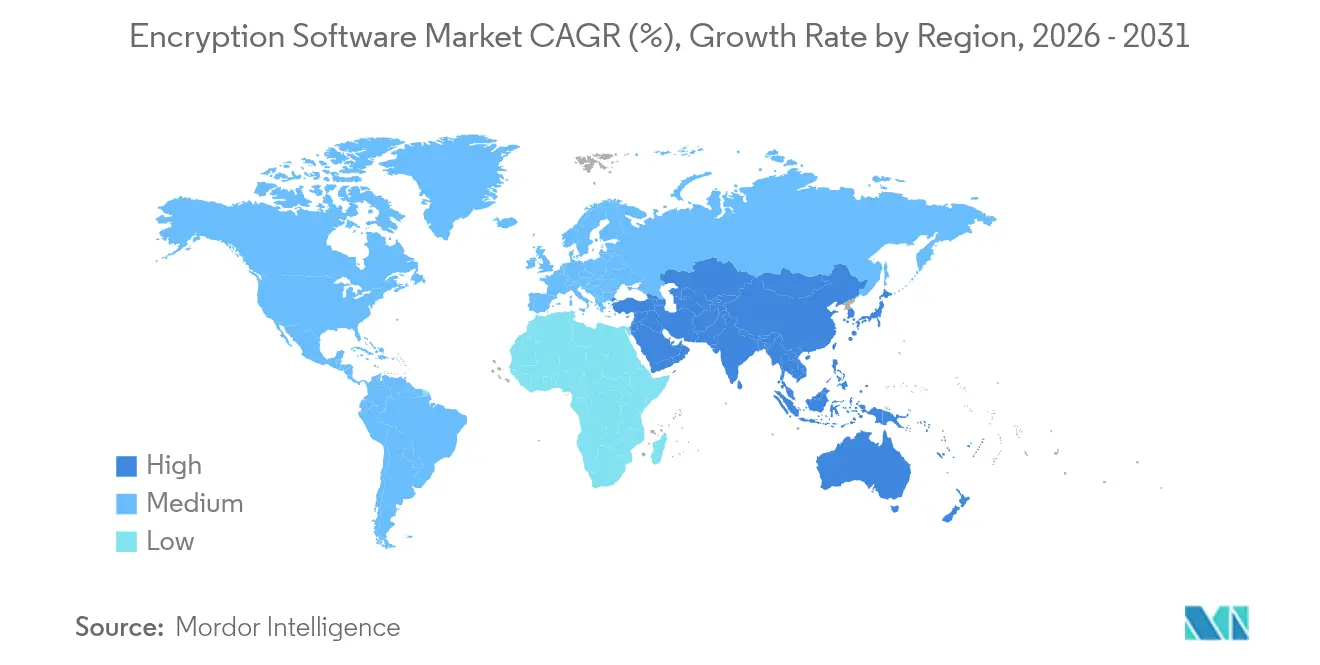

- Par zone géographique, l'Amérique du Nord a capturé 42,60 % de la part de marché des logiciels de chiffrement en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 19,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de chiffrement

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes de protection des données | +4.2% | Mondial ; UE et États-Unis en tête | Moyen terme (2-4 ans) |

| Augmentation des cyberattaques sur les charges de travail cloud | +3.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins liés au télétravail et au travail hybride | +3.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Adoption du chiffrement homomorphe | +2.4% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Projets pilotes de résistance quantique | +2.1% | États-Unis et alliés | Long terme (≥ 4 ans) |

| Racine de confiance matérielle pour l'IoT | +1.6% | Pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de protection des données

Les régulateurs mondiaux imposent désormais des mandats de chiffrement proactifs qui intègrent la sécurité dans l'infrastructure numérique plutôt que de la traiter comme un simple exercice de conformité. Le Bureau du commissaire à l'information du Royaume-Uni a mis à jour ses directives en mai 2025, imposant une surveillance de la robustesse algorithmique qui oriente directement les décisions d'approvisionnement. Aux États-Unis, la certification du modèle de maturité en cybersécurité 2.0 oblige les contractants à chiffrer les informations non classifiées contrôlées en transit et au repos, élargissant le marché adressable des logiciels de chiffrement parmi les fournisseurs fédéraux.[2]Agence de cybersécurité et de sécurité des infrastructures, « Guide d'acquisition de logiciels pour les consommateurs d'entreprise gouvernementaux », cisa.gov L'initiative de fraude civile en cybersécurité du Département de la Justice alourdit les pénalités financières en cas de non-conformité, faisant du chiffrement un impératif de gestion des risques matériels. Les institutions financières supervisant 23 000 milliards USD d'actifs font face à des mandats croisés GLBA, SOX et PCI-DSS, chacun spécifiant des exigences de chiffrement, renforçant l'adoption multicouche dans les systèmes front-office, middle-office et back-office. Ensemble, ces statuts contribuent à une hausse de 4,2 % du TCAC prévu.

Augmentation du volume et de la sophistication des cyberattaques sur les charges de travail cloud

Les attaques sont passées du vol de données opportuniste à des campagnes systématiques de type « collecter maintenant, déchiffrer plus tard » qui stockent des ensembles de données chiffrées pour un déchiffrement quantique futur. L'Évaluation nationale des cybermenaces 2025-2026 du Canada signale des acteurs parrainés par des États qui intensifient des campagnes assistées par intelligence artificielle ciblant les infrastructures critiques.[4]Centre canadien pour la cybersécurité, « Évaluation nationale des cybermenaces 2025-2026 », cyber.gc.ca Les entreprises répondent par des stratégies de défense en profondeur combinant plusieurs protocoles de chiffrement et des hiérarchies de clés unifiées. Le TCAC de 27,6 % du chiffrement cloud reflète l'urgence de protéger les charges de travail multi-locataires alors que les rançongiciels évoluent vers des attaques à double et triple extorsion. Par conséquent, le chiffrement devient le dernier bouclier une fois que les défenses périmétriques tombent, stimulant la demande de solutions intégrées dans les environnements hybrides.

Le télétravail et le travail hybride stimulent la demande de chiffrement au niveau des terminaux

Le travail distribué dissout les périmètres fixes, imposant le chiffrement sur chaque terminal. Les PME, en particulier, citent les préoccupations relatives à la sécurité et à la confidentialité parmi les principaux obstacles à l'adoption du cloud, suscitant une demande d'outils de chiffrement conviviaux. La culture du BYOD (apportez votre propre appareil) élargit la diversité des terminaux, nécessitant des solutions de chiffrement fonctionnant indépendamment du propriétaire ou du contexte réseau. Les politiques zéro confiance traitent chaque appareil comme potentiellement compromis, rendant le chiffrement au niveau des terminaux incontournable. Le secteur de la santé en est un exemple frappant : 92 % des prestataires utilisent désormais le TLS pour les flux de données et 87 % disposent d'une authentification multifacteur pour sécuriser les dossiers de santé électroniques à distance. Cette tendance favorise une progression régulière de la protection unifiée des données au repos et en transit.

Adoption du chiffrement homomorphe dans les analyses préservant la confidentialité

Le chiffrement homomorphe passe de la théorie académique aux projets pilotes en entreprise, permettant d'effectuer des analyses sur des données chiffrées sans exposer le texte en clair. Les banques appliquent cette technologie à des algorithmes de détection de fraude couvrant plusieurs établissements, préservant la confidentialité des clients tout en améliorant les modèles de risque. Les groupes de recherche en santé réalisent des études génomiques fédérées entre hôpitaux sans divulguer les données des patients. Les obstacles de performance diminuent grâce à l'accélération matérielle et aux améliorations algorithmiques, rendant le calcul chiffré en temps réel réalisable pour les analyses dans les technologies publicitaires dans le cadre de l'évolution des lois sur la confidentialité. Les fournisseurs cloud proposent désormais le chiffrement homomorphe comme service géré, abaissant les barrières à l'entrée pour les entreprises manquant de compétences cryptographiques approfondies.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| TCO élevé du chiffrement intégral de disque à grande échelle | −2.8% | Mondial ; PME les plus touchées | Court terme (≤ 2 ans) |

| Prolifération des outils open source et piratés | −1.9% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

TCO élevé du chiffrement intégral de disque à l'échelle des entreprises

Le coût total de possession englobe non seulement les licences, mais aussi les mises à niveau matérielles, la surcharge de performance et le personnel spécialisé. Les algorithmes post-quantiques peuvent imposer une surcharge de traitement de 10 à 30 %, forçant des cycles de renouvellement d'infrastructure. La gestion des clés entraîne des dépenses d'investissement supplémentaires pour les modules de sécurité matériels et les réseaux séparés. Les budgets annuels de gestion des clés en entreprise peuvent aller de 500 000 à 2 millions USD, dépassant les frais de licence logicielle. Dans les environnements sensibles à la latence, comme le trading à haute fréquence, même des délais de quelques microsecondes se traduisent par des pertes de revenus, nécessitant une accélération matérielle coûteuse. Les PME disposant de budgets limités retardent donc ou réduisent les déploiements de chiffrement généralisés, réduisant le TCAC de 2,8 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent fortement lors de la transition post-quantique

Les services sont actuellement en retrait par rapport aux logiciels, mais enregistrent la progression la plus forte alors que les entreprises font face à l'horizon de conformité PQC de 2035. La taille du marché des logiciels de chiffrement attribuée aux services progressera à un TCAC de 20,6 %, portée par la demande d'inventaires d'actifs cryptographiques, de feuilles de route de migration algorithmique et de supervision du cycle de vie des clés gérées. Les agences fédérales allouent environ 7 milliards USD aux services de transition PQC — un indicateur des retombées en matière de conseil. Les logiciels sécurisent toujours des revenus récurrents via des abonnements, mais la complexité croissante favorise les offres gérées clés en main, notamment dans la santé et la finance où l'expertise certifiée et la conformité continue sont obligatoires.

Parallèlement, les éditeurs de logiciels intègrent des outils de migration automatisés, incitant les fournisseurs à regrouper des services de conseil pour une valeur différenciée. Cette double source de revenus — licence plus services — renforce la fidélisation des clients, notamment là où l'intégration de plateformes minimise les frictions opérationnelles. Plus de 60 % des nouveaux contrats conclus en 2025 combinent des licences logicielles avec des packages de services professionnels couvrant la découverte, la remédiation et la validation d'architectures prêtes pour la PQC. Par conséquent, les partenariats entre éditeurs de logiciels et intégrateurs de systèmes mondiaux se multiplient, aidant les deux parties à monétiser le virage quantique au sein du marché des logiciels de chiffrement.

Par modèle de déploiement : le chiffrement cloud s'accélère

Malgré le fait que les déploiements sur site représentent 61,28 % de la taille du marché des logiciels de chiffrement en 2025, le chiffrement cloud progresse le plus rapidement à un TCAC de 24,07 %, porté par les architectures hybrides et les mandats fédéraux axés sur le cloud. Les agences gouvernementales mettant en œuvre des cadres zéro confiance nécessitent une gestion des clés évolutive couvrant les environnements cloud public, privé et multi-cloud. Les petites et moyennes entreprises préfèrent les abonnements cloud pour éviter les dépenses d'investissement et accéder à une sécurité de niveau entreprise à la demande, s'alignant sur les gains d'efficacité opérationnelle notés dans 82 % des études sur les PME.

Les solutions sur site conservent leur attrait lorsque la souveraineté des données ou les exigences de latence ultra-faible prévalent, comme pour les charges de travail bancaires réglementées et les plateformes de trading à haute fréquence. Pourtant, les fournisseurs cloud proposent désormais le module de sécurité matériel en tant que service et des enclaves d'informatique confidentielle, érodant les objections traditionnelles à la garde des clés hors site. Le chiffrement natif du cloud permet une propagation rapide des politiques dans les conteneurs et les fonctions sans serveur, autrement difficiles à couvrir avec le chiffrement de disque traditionnel. Par conséquent, le marché des logiciels de chiffrement connaît une orientation séculaire vers des modèles SaaS flexibles, tandis que l'adoption hybride garantit que les outils sur site restent pertinents, bien qu'à un rythme de croissance plus lent.

Par taille d'entreprise : les PME adoptent le chiffrement axé sur le cloud

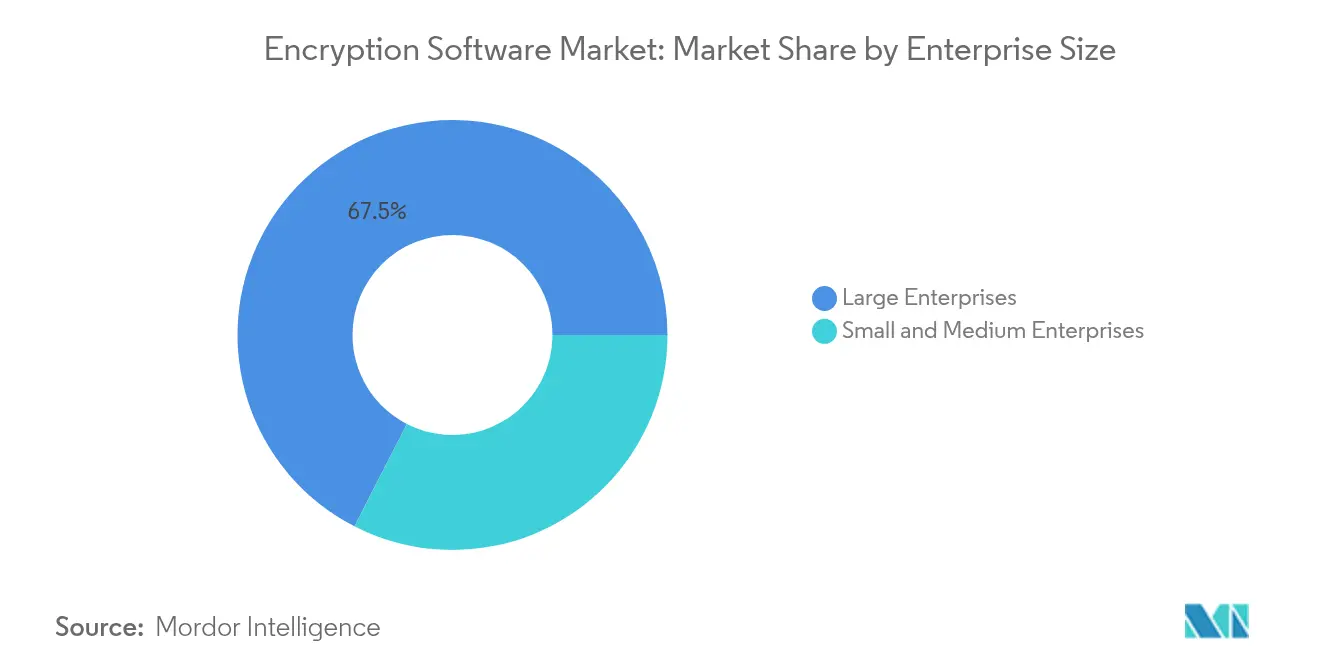

Les grandes entreprises détiennent 67,46 % de la part des revenus, reflétant des déploiements multicouches complexes et de lourdes obligations de conformité. Néanmoins, les PME constituent le segment à la croissance la plus rapide avec un TCAC de 22,5 %, portées par des services cloud conviviaux qui abstraient la complexité cryptographique. Les PME interrogées citent le hameçonnage, les rançongiciels et les abus internes comme principales menaces, le chiffrement étant cité parmi les mesures de protection préférées pour honorer les engagements de confiance des clients.

Cependant, les lacunes en matière de coûts et de compétences persistent. Les fournisseurs regroupent donc le chiffrement avec la détection et la réponse gérées, automatisant la rotation des clés et les rapports d'audit. Les éditeurs ciblant le canal PME mettent l'accent sur l'intégration rapide, la tarification par abonnement et les modèles de conformité alignés sur PCI-DSS et HIPAA. Pendant ce temps, les grandes entreprises pilotent des projets d'intégration personnalisés qui intègrent le chiffrement dans les environnements ERP existants et les entrepôts de données, en s'appuyant sur les services professionnels des fournisseurs à grande échelle. La demande à deux vitesses souligne pourquoi l'étendue du portefeuille — des SaaS d'entrée de gamme aux modules sur site sur mesure — reste essentielle pour conquérir des parts sur le marché des logiciels de chiffrement.

Par fonction : le chiffrement cloud mène l'innovation

Le chiffrement de disque continue de dominer les revenus à 32,85 %, mais sa part s'érodera à mesure que les organisations se tournent vers le cloud. Le chiffrement spécifique au cloud devrait dépasser toutes les autres fonctions à un TCAC de 26,85 %, porté par les charges de travail conteneurisées et le besoin d'une protection granulaire centrée sur les données. Le chiffrement des communications soutient le travail à distance, tandis que le chiffrement de base de données progresse régulièrement sous les mandats zéro confiance. Les fournisseurs regroupent de plus en plus les capacités multifonctions sous un plan de gestion unifié, réduisant la prolifération des consoles et facilitant les audits de conformité.

Les modules émergents de chiffrement homomorphe et de calcul multipartite sécurisé étendent la portée fonctionnelle, permettant aux utilisateurs de traiter des ensembles de données chiffrées sans les déchiffrer. La demande est la plus forte dans les analyses réglementées — notation de fraude, recherche collaborative en santé — où la sensibilité des données exclut le partage en texte clair. Par conséquent, les pipelines de R&D se concentrent sur l'optimisation des performances pour rendre le chiffrement avancé pratique pour les cas d'utilisation intensifs en latence, consolidant la diversification au niveau des fonctions comme catalyseur de croissance au sein du marché des logiciels de chiffrement.

Par secteur industriel : le secteur de la santé stimule la conformité réglementaire

Le BFSI conserve la plus grande part de portefeuille, mais le secteur de la santé enregistre la trajectoire la plus élevée à un TCAC de 20,55 %. Les révisions de la loi HIPAA et l'expansion de la télémédecine exigent une protection de bout en bout des informations de santé électroniques, portant l'adoption du TLS à 92 % et l'utilisation de l'authentification multifacteur à 87 % au sein des réseaux de prestataires. Les hôpitaux se tournent également vers le chiffrement homomorphe pour la recherche multi-institutionnelle en génomique et en découverte de médicaments, préservant la confidentialité des patients tout en permettant des analyses à grande échelle.

L'adoption par les gouvernements augmente parallèlement aux mandats PQC, tandis que les secteurs des technologies de l'information et des télécommunications ouvrent la voie au chiffrement de la périphérie vers le cloud pour le déploiement de la 5G. Le commerce de détail et l'éducation affichent une adoption régulière à mesure que le commerce électronique et les canaux d'apprentissage numérique élargissent les surfaces d'attaque. La demande sectorielle s'aligne donc sur la charge réglementaire et la vélocité de la transformation numérique, et non sur le besoin fondamental de confidentialité, soulignant un élargissement du bassin d'opportunités pour les fournisseurs sur le marché des logiciels de chiffrement.

Analyse géographique

L'Amérique du Nord est en tête avec 42,60 % de part de marché, renforcée par une adoption précoce du zéro confiance et un écosystème de fournisseurs solide. La région bénéficie de la Stratégie nationale quantique, qui alloue 360 millions CAD (267 millions USD) à la R&D en cryptographie post-quantique et vise à délivrer un réseau de communication quantique sécurisé. Les législatures des États sont tout aussi actives, avec 75 projets de loi en cybersécurité adoptés rien qu'en 2024, stimulant les achats de chiffrement dans le secteur public.

L'Asie-Pacifique, progressant à un TCAC de 19,78 %, reflète la numérisation rapide dans la fabrication, la finance et la santé, ainsi que l'accélération des cadres réglementaires au Japon, en Corée du Sud et à Singapour. La prédominance de la région dans les semi-conducteurs favorise les livraisons de racines de confiance matérielles, mais révèle également la fragilité des chaînes d'approvisionnement, suscitant l'intérêt pour le chiffrement logiciel seul afin d'atténuer les pénuries de composants. L'Europe progresse à un rythme régulier sous la conformité au RGPD et les nouvelles directives du Royaume-Uni qui mettent l'accent sur la gouvernance de la robustesse algorithmique, renforçant le rôle du chiffrement dans la souveraineté numérique. Collectivement, ces tendances dessinent un paysage géographique où le leadership en matière de politique, de chaînes d'approvisionnement et d'adoption du cloud détermine la dynamique régionale au sein du marché des logiciels de chiffrement.

La trajectoire de l'Europe s'aligne sur les priorités de localisation des données et de protection de la vie privée. Un intérêt renouvelé pour le chiffrement homomorphe facilite les analyses transfrontalières sans enfreindre le RGPD. Les États membres coordonnent des projets pilotes de sécurité quantique pour protéger les infrastructures critiques, stimulant l'approvisionnement en passerelles de messagerie et en VPN compatibles PQC. Le Brexit impose une complexité de transfert de données, rendant le chiffrement essentiel pour le commerce entre le Royaume-Uni et l'UE. Les réglementations nationales fragmentées créent des opportunités pour les fournisseurs proposant une gestion des clés sensible aux politiques, capable de s'adapter à des règles de conservation et de divulgation différentes.

Paysage concurrentiel

Le chiffrement reste un domaine modérément fragmenté où les géants établis et les spécialistes agiles s'affrontent. IBM, Microsoft et Broadcom s'appuient sur leurs bases de clientèle existantes et leurs larges suites de sécurité, en vendant des modules de chiffrement complétés par des offres cloud, d'identité et d'analytique. Des start-ups spécialisées dans le quantique, telles qu'Arqit, développent une propriété intellectuelle différenciée sur des protocoles d'accord de clé symétrique, attirant l'intérêt des clients de la défense et des télécommunications. Les dépôts de brevets autour des algorithmes PQC hybrides et des canaux de communication sécurisés quantiques soulignent les barrières à l'entrée croissantes.

La dynamique des acquisitions reflète des lacunes stratégiques : l'achat en mai 2025 par Arqit de la technologie de visibilité du chiffrement d'Ampliphae renforce son portefeuille de sécurité quantique. NetSfere a lancé la première plateforme de communication d'entreprise prête pour le ML-KEM 1024, ciblant les secteurs réglementés avec une compatibilité PQC immédiate. Les fournisseurs se font désormais concurrence sur l'intégration de plateformes — orchestration unifiée des clés dans les environnements SaaS, IaaS et sur site — plutôt que sur des solutions ponctuelles isolées. Les modèles spécifiques aux secteurs pour HIPAA, PCI-DSS et CJIS renforcent les propositions de valeur, notamment pour les PME recherchant une conformité clés en main. L'automatisation des politiques pilotée par intelligence artificielle différencie davantage les offres en réduisant la charge opérationnelle et en répondant au frein du TCO élevé qui pèse sur le marché des logiciels de chiffrement.

La consolidation est attendue alors que les acteurs établis aux trésoreries abondantes acquièrent des innovateurs algorithmiques pour accélérer leurs portefeuilles PQC. Dans le même temps, les communautés open source font pression sur les prix des composants banalisés, incitant les fournisseurs premium à renforcer leurs services gérés et leur expertise réglementaire. Le succès dépend de la capacité à offrir une gestion complète du cycle de vie du chiffrement — de la découverte et de l'inventaire à la migration et à l'audit continu — sur des parcs clients hétérogènes.

Leaders du secteur des logiciels de chiffrement

IBM

Microsoft

Broadcom Inc.

Sophos Ltd.

Thales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Arqit Quantum Inc. a acquis la propriété intellectuelle technologique d'Ampliphae pour intégrer des outils de visibilité du chiffrement dans sa plateforme de sécurité quantique

- Avril 2025 : Arqit Quantum Inc. a lancé un service de chiffrement quantique sécurisé amélioré par l'informatique confidentielle, basé sur les extensions de domaine de confiance Intel, ajoutant une rotation rapide des clés et des contrôles de souveraineté des données

- Mars 2025 : NetSfere a lancé une plateforme de communication d'entreprise prête pour le quantique utilisant le chiffrement ML-KEM 1024

- Mars 2025 : Le gouvernement du Canada a alloué 360 millions CAD (267 millions USD) aux initiatives de communication quantique et PQC dans le cadre de la Stratégie nationale quantique

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de chiffrement comme le total des revenus de licences, d'abonnements et de services cloud intégrés générés par des produits qui appliquent des algorithmes de chiffrement symétriques, asymétriques ou post-quantiques émergents pour sécuriser les données au repos, en transit et en cours d'utilisation sur les terminaux, les serveurs, les réseaux et les clouds publics. Selon Mordor Intelligence, la couverture s'étend aux logiciels packagés, aux outils SaaS natifs et aux modules complémentaires de gestion de clés vendus aux utilisateurs finaux du secteur commercial et public dans le monde entier.

Exclusion du champ d'application : Les modules matériels autonomes, les missions de conseil uniquement et les frais de services de sécurité gérés ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciel

- Service

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par fonction

- Chiffrement de disque

- Chiffrement des communications

- Chiffrement de fichiers/dossiers

- Chiffrement cloud

- Chiffrement de base de données

- Par secteur industriel

- Technologies de l'information et télécommunications

- BFSI

- Santé

- Gouvernement

- Commerce de détail

- Éducation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des architectes en cybersécurité dans des banques, des fournisseurs de cloud, des systèmes de santé et des équipementiers technologiques en Amérique du Nord, en Europe et dans la région Asie-Pacifique. De courtes enquêtes auprès des DSI et des responsables des achats valident les taux de pénétration, les calendriers de mise à niveau post-quantique et les fourchettes de prix des abonnements typiques, ce qui nous permet de disposer d'un retour d'information en temps réel pour affiner les hypothèses dérivées du bureau.

Recherche documentaire

Nous commençons par des examens structurés d'ensembles de données accessibles au public, tels que les listes de validation FIPS-140 du NIST américain, les enquêtes d'Eurostat sur la sécurité des TIC et les exportations de logiciels cryptographiques du Comtrade de l'ONU, qui ancrent les tendances en matière d'offre, de commerce et d'adoption. Les réglementations compilées par l'ENISA, le PCI Security Standards Council et les portails HIPAA aident à évaluer la demande liée à la conformité, tandis que les déclarations annuelles et les dossiers d'investisseurs révèlent la répartition des revenus des fournisseurs. D&B Hoovers et Dow Jones Factiva fournissent un contexte supplémentaire au niveau de l'entreprise. Ces illustrations sont indicatives ; de nombreuses autres sources alimentent notre travail documentaire.

Un deuxième balayage saisit la dynamique des brevets via Questel, les statistiques sur les violations de Verizon DBIR et les instantanés de prix régionaux tirés des portails d'approvisionnement, garantissant ainsi que la base du bureau reflète à la fois l'innovation et la réalité commerciale.

Dimensionnement du marché et prévisions

Une construction descendante convertit les dépenses informatiques et la capacité des centres de données au niveau des pays en un pool de chiffrement adressable, qui est ensuite filtré par la pénétration observée et les ASP unitaires. Les résultats sont recoupés par des analyses ascendantes sélectives du chiffre d'affaires des principaux fournisseurs et des valeurs contractuelles échantillonnées. Les variables clés comprennent la part de la charge de travail chiffrée, l'intensité de la migration vers le cloud, les volumes d'enregistrements réglementés, les déploiements de gestion de clés d'entreprise et l'érosion moyenne des prix. Les prévisions font appel à une régression multivariée combinée à une analyse de scénario qui infléchit le calendrier de la réglementation et les courbes d'adoption de la sécurité quantique, et les zones d'écart dans les données ascendantes sont comblées à l'aide d'approximations prix-volume spécifiques à chaque région.

Cycle de validation et de mise à jour des données

Les analystes vérifient les écarts par rapport au nombre d'incidents indépendants et aux déclarations des fournisseurs, signalent les anomalies pour qu'elles soient examinées par des pairs et les corrigent avant de les approuver. Le modèle est actualisé chaque année, avec des mises à jour à mi-parcours déclenchées par des évolutions réglementaires ou technologiques importantes, ce qui garantit que les clients reçoivent toujours le dernier point de vue validé.

Pourquoi le logiciel de cryptage Mordor's Baseline Commands est fiable

Les estimations publiées divergent souvent parce que les entreprises partent de champs d'application, de logiques de tarification et de rythmes d'actualisation différents. Notre sélection rigoureuse de variables, le retour d'information en direct des répondants et le recalibrage annuel minimisent ces écarts.

Les principaux facteurs d'écart sont la prise en compte des services, le traitement des dépenses post-quantiques et l'année monétaire appliquée pour les conversions historiques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 19,40 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 13,50 milliards d'USD (2024) | Conseil mondial A | Se concentre uniquement sur les logiciels de base des centres de données ; omet les mises à niveau post-quantiques |

| 15,57 milliards d'USD (2023) | Recherche sur l'industrie B | Exclut les revenus des services et utilise des bases de référence monétaires plus anciennes. |

La comparaison montre qu'en alignant le champ d'application sur les comportements d'achat réels et en validant chaque hypothèse avec les utilisateurs finaux, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de chiffrement et à quel rythme croît-il ?

Le marché s'établit à 22,81 milliards USD en 2026 et devrait atteindre 51,32 milliards USD d'ici 2031, affichant un TCAC de 17,6 %.

Quel modèle de déploiement se développe le plus rapidement ?

Le chiffrement cloud est en tête avec un TCAC de 24,07 % jusqu'en 2031, alors que les organisations migrent leurs charges de travail vers des environnements hybrides et multi-cloud.

Pourquoi le secteur de la santé affiche-t-il la plus forte croissance sectorielle ?

Les mises à jour des règles HIPAA, la numérisation rapide et la nécessité de sécuriser les données de télémédecine propulsent le chiffrement dans le secteur de la santé à un TCAC de 20,55 %.

Comment les mandats fédéraux américains influencent-ils les taux d'adoption ?

Les décrets exécutifs 14028 et 14144, ainsi qu'une échéance de 2035 pour la cryptographie post-quantique, exigent un chiffrement de bout en bout dans les systèmes fédéraux et leurs réseaux de fournisseurs, accélérant la demande du marché.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,78 %, portée par la transformation numérique rapide et le renforcement des réglementations de protection des données dans les principales économies.

Dernière mise à jour de la page le: