Taille et part du marché du commerce électronique en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.96 Milliards de dollars |

| Taille du Marché (2026) | 31.29 Milliards de dollars |

| Taille du Marché (2031) | 54.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du commerce électronique en Arabie Saoudite par Mordor Intelligence

La taille du marché du commerce électronique en Arabie Saoudite en 2026 est estimée à 31,29 milliards USD, en croissance par rapport à la valeur de 2025 de 27,96 milliards USD, avec des projections pour 2031 indiquant 54,87 milliards USD, progressant à un CAGR de 11,92 % sur la période 2026-2031.

Soulignant la rapide transition du Royaume vers le commerce numérique. L'élan provient des investissements en infrastructures liés à Vision 2030, d'un taux de pénétration d'internet de 99 % et d'une couverture 5G de 78 %, qui créent ensemble une base de consommateurs constamment connectés. La migration du paiement en espèces vers le paiement par carte via le réseau Mada, l'essor du commerce social chez la génération Z et les innovations d'intelligence artificielle dans la livraison du dernier kilomètre accélèrent davantage l'adoption. Les plateformes intègrent des paiements biométriques et une logistique de magasins sombres afin d'augmenter les taux de conversion et de réduire les délais de livraison, tandis que la clarté réglementaire autour de la loi sur la protection des données personnelles (PDPL) renforce la confiance des acheteurs et élève les barrières à l'entrée pour les nouveaux venus sous-capitalisés. La dynamique concurrentielle voit Amazon.sa, Noon et les facilitateurs locaux en pleine croissance Zid et Salla développer la personnalisation par intelligence artificielle et l'intégration des PME, même si les coûts élevés de livraison en zone rurale tempèrent l'adoption à l'échelle nationale.

Principaux enseignements du rapport

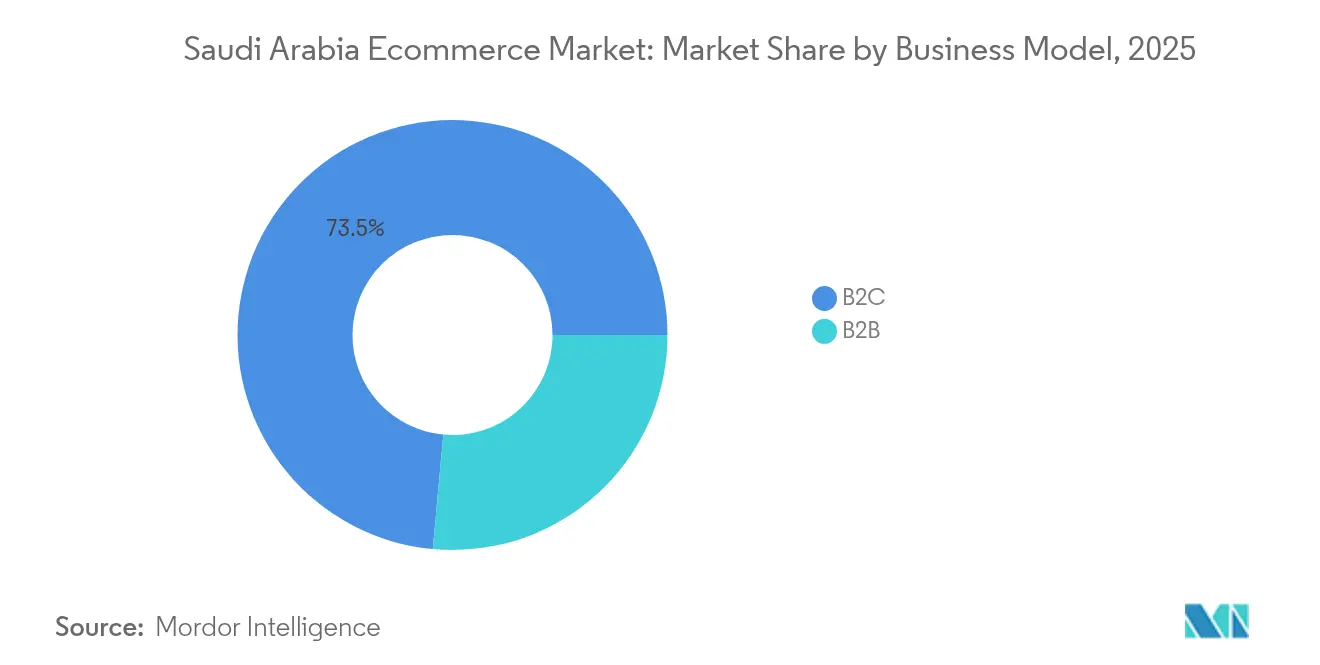

- Par modèle commercial, les transactions B2C représentaient 73,54 % de la part de marché du commerce électronique en Arabie Saoudite en 2025, tandis que le B2B progresse à un CAGR de 13,45 % jusqu'en 2031.

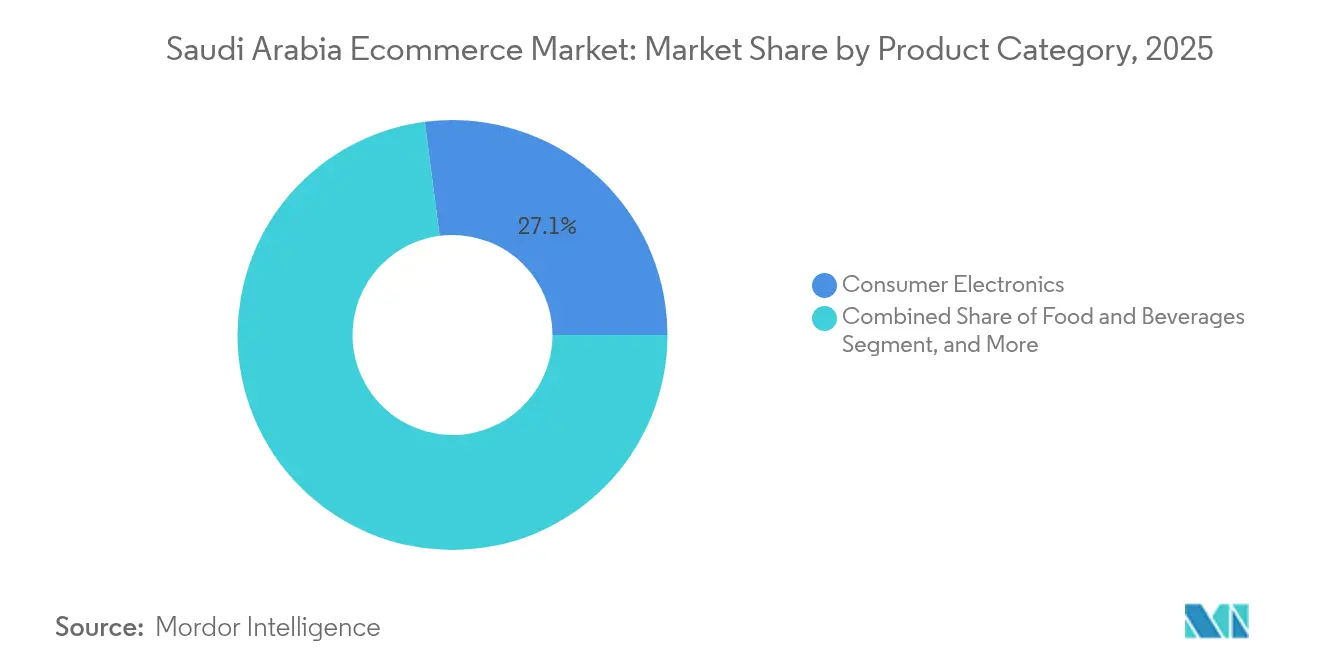

- Par catégorie de produits pour le commerce électronique B2C, l'électronique grand public représentait 27,06 % de la taille du marché du commerce électronique en Arabie Saoudite en 2025, tandis que l'épicerie, l'alimentation et les boissons ont progressé à un CAGR de 13,72 % vers 2031.

- Par mode de paiement pour le commerce électronique B2C, les cartes de crédit/débit étaient en tête avec une part de 42,62 % de la taille du marché du commerce électronique en Arabie Saoudite en 2025 ; les portefeuilles numériques enregistrent le CAGR le plus rapide de 14,71 % jusqu'en 2031.

- Par type d'appareil pour le commerce électronique B2C, les smartphones représentaient 77,98 % de la part des revenus en 2025 et progressent à un CAGR de 13,07 % jusqu'en 2031.

- Par zone géographique, Riyad contribuait à hauteur de 35,01 % de la part des revenus en 2025 ; la Province orientale affiche le CAGR le plus élevé de 12,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux de pénétration d'internet de 99 % et couverture 5G de 78 % | +2.1% | Riyad, La Mecque, province de l'Est | Moyen terme (2-4 ans) |

| Migration du paiement en espèces vers le paiement par carte via le réseau Mada | +1.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption rapide de la livraison d'épicerie dans les villes de niveau 2 | +1.4% | Banlieues de Dammam, Djeddah, Khobar | Moyen terme (2-4 ans) |

| Intégration des PME via les programmes Monsha'at | +1.2% | Clusters industriels | Long terme (≥ 4 ans) |

| Accélération du commerce social chez la génération Z | +1.6% | Zones métropolitaines | Court terme (≤ 2 ans) |

| Livraison optimisée par intelligence artificielle et magasins sombres | +1.3% | Corridors urbains, en expansion vers le niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le taux de pénétration d'internet de 99 % et la couverture 5G stimulent le commerce mobile

La 5G nationale couvre désormais 78 % des résidents et, associée à un accès à Internet quasi universel, crée des parcours d'achat sans friction. Les déploiements de fibre optique gouvernementaux et l'accès sans fil fixe dans les zones reculées réduisent le fossé numérique entre zones urbaines et rurales. Les consommateurs de l'ère du streaming attendent des chargements de pages en moins d'une seconde ; les plateformes répondent avec des architectures d'hébergement en périphérie et d'applications web progressives qui améliorent le taux de finalisation des achats sur mobile. La faible latence de la 5G prend en charge les essais de produits en réalité augmentée et le suivi des commandes en temps réel, renforçant la confiance et augmentant la valeur des paniers. Les partenariats entre opérateurs télécoms et détaillants associent des forfaits de données à tarif zéro aux abonnements aux places de marché, consolidant la primauté des smartphones au sein du marché du commerce électronique en Arabie Saoudite.

Le réseau Mada accélère la migration du paiement en espèces vers le paiement par carte

Le Réseau national de paiement a traité 52,6 milliards USD de ventes en commerce électronique en 2024, soit une hausse de 25,8 % par rapport à 2023. Les cartes de débit Mada sans contact interopèrent avec Apple Pay et mada Pay, permettant des paiements sans code PIN en dessous de 100 SAR et décourageant l'utilisation du paiement à la livraison. Les frais marchands restent plafonnés, incitant à une acceptation généralisée. La digitalisation des salaires par le gouvernement achemine directement les rémunérations vers les comptes bancaires, renforçant les habitudes de paiement par carte et augmentant le taux de pénétration des paiements électroniques sur le marché du commerce électronique en Arabie Saoudite.

Adoption rapide de la livraison d'épicerie dans les villes de niveau 2

Des opérateurs de magasins sombres comme Nana ont ouvert 30 hubs de micro-fulfillment à Riyad et visent 50 à l'échelle nationale, promettant des livraisons en 15 minutes.[1]Wamda, "Nana ouvre des magasins sombres à travers Riyad," wamda.com La prévision de la demande par intelligence artificielle réduit les pertes, rendant l'épicerie à faible marge viable en ligne. Les consommateurs provinciaux adoptent des abonnements à des paniers de produits frais et des commandes réactivées par commande vocale, augmentant la fréquence moyenne des commandes. Les marques de produits de grande consommation s'engagent via des diffusions en direct avec option d'achat, s'appuyant sur des influenceurs parlant des dialectes locaux pour étendre leur portée au-delà des grandes métropoles.

Numérisation des PME via Monsha'at

Monsha'at a déployé 800 millions SAR pour numériser 824 PME, en liant les subventions aux jalons d'activation des vitrines en ligne. Zid et Salla fournissent des catalogues clés en main, des API logistiques et une synchronisation des stocks, réduisant le délai de mise sur le marché de plusieurs mois à quelques jours. Les portails B2B intègrent le financement des bons de commande et la remise dynamique, se traduisant par un CAGR de 13,63 % pour le segment. L'objectif de Vision 2030 d'augmenter la part des PME dans le PIB à 35 % garantit un soutien politique durable et des flux d'investissement en capital-risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés du dernier kilomètre hors des corridors métropolitains | -1.4% | Zones rurales et isolées | Moyen terme (2-4 ans) |

| Complexité de la logistique de retour transfrontalière | -0.8% | Flux des places de marché internationales | Long terme (≥ 4 ans) |

| Faible confiance envers le BNPL (achat différé) parmi les acheteurs plus âgés | -0.6% | Groupe démographique des 45 ans et plus | Court terme (≤ 2 ans) |

| Cyberfraude et conformité à la souveraineté des données | -1.1% | Plateformes hébergeant des données de résidents saoudiens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de livraison du dernier kilomètre limitent la portée en zone rurale

Les itinéraires à faible densité de population doublent les coûts par colis par rapport aux livraisons en ville, nuisant à la rentabilité des niveaux de service dans les zones reculées du marché du commerce électronique en Arabie Saoudite.[2]Shipa, "Résoudre les défis de la livraison du dernier kilomètre dans le CCG," shipa.com Les adresses non standardisées retardent l'efficacité des algorithmes de routage. Les points de collecte consolidés et les essais pilotes de drones compensent en partie cet écart, mais les délais de rentabilité s'allongent pour les coursiers indépendants. Les améliorations routières prévues par Vision 2030 et le déploiement des codes postaux réduisent progressivement les disparités, mais le frein à court terme persiste.

Cyberfraude et complexité de la conformité

La PDPL oblige à l'hébergement local des données, à la journalisation du consentement et à la nomination de délégués à la protection des données, alourdissant les charges des plateformes.[3]Clyde & Co, "La loi saoudienne sur la protection des données personnelles devient applicable," clydeco.com Le cadre réglementaire de cybersécurité de la Commission des communications et des technologies de l'information (CITC) ajoute des contrôles supplémentaires, notamment la déclaration obligatoire des incidents de sécurité. Les piles d'analyses transfrontalières nécessitent des passerelles d'anonymisation pour satisfaire aux exigences de souveraineté des données, ce qui complique les intégrations mondiales de logiciels en tant que service (SaaS) et dissuade certains entrants étrangers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation des PME catalyse l'adoption du B2B

Le B2C dominait avec 73,54 % des revenus en 2025, les habitudes acquises pendant la pandémie ayant normalisé les achats numériques d'épicerie, de mode et d'électronique. Parallèlement, l'intégration soutenue par Monsha'at propulse le B2B à un CAGR de 13,45 %, élargissant la taille du marché du commerce électronique en Arabie Saoudite pour les grossistes et les fabricants.

Les places de marché B2B intègrent des modules de notation de crédit et de financement de factures, permettant aux acheteurs en gros d'obtenir des délais de paiement à 30 jours et de stimuler les volumes de commandes. Les marchands de Zid traitent 1,6 milliard SAR de ventes annuelles, illustrant la scalabilité de la plateforme. Les fonctionnalités de conformité, telles que les coffres-forts documentaires conformes à la PDPL, différencient les offres destinées aux entreprises, positionnant les portails B2B pour une adoption soutenue parmi les PME orientées vers l'exportation.

Par mode de paiement : l'adoption des portefeuilles dépasse la domination des cartes

Les cartes de crédit/débit ont conservé une part de 42,62 % de la taille du marché du commerce électronique en Arabie Saoudite en 2025 grâce à une intégration bancaire approfondie et au plafonnement des frais. Pourtant, les portefeuilles mobiles affichent un CAGR de 14,71 %, reflétant un comportement axé sur le mobile.

Les 8 millions d'utilisateurs de STC Pay exploitent les transferts en temps réel entre pairs et marchands ainsi que les codes QR dans les commerces éphémères. Apple Pay et Google Pay progressent fortement auprès de la génération Z, la connexion biométrique renforçant la confiance. Le bac à sable de la banque numérique de la SAMA simplifie les procédures d'octroi de licences, encourageant l'entrée de néobanques qui associent des portefeuilles électroniques à des micro-épargnes et des modules d'achat différé, diversifiant davantage les circuits de paiement.

Par catégorie de produits : l'épicerie en magasin sombre dépasse l'électronique

L'électronique grand public a dominé avec 27,06 % des revenus en 2025, soutenu par des références prévisibles et une transparence des prix. L'alimentation et les boissons bénéficient d'un CAGR de 13,72 % alors que la livraison ultra-rapide reconfigure les attentes des acheteurs.

Les opérateurs déploient l'intelligence artificielle pour anticiper les besoins en stocks par quartier et ajuster les planogrammes quotidiennement, réduisant les pertes. Les programmes de fidélité associent les paniers d'épicerie à des compléments en pharmacie et en animalerie, augmentant les ventes croisées. La demande d'électronique persiste pour les smartphones phares et les équipements de jeu vidéo, mais la croissance de la catégorie se modère en raison de cycles de remplacement plus longs et du développement des marchés de dispositifs d'occasion.

Par type d'appareil : le commerce sur smartphone règne en maître

Les smartphones ont capturé 77,98 % de la part en 2025 et maintiennent un CAGR de 13,07 %, confirmant l'ADN mobile-first du marché du commerce électronique en Arabie Saoudite. La compression des applications web progressives permet un chargement en 1 seconde sur une connexion 3G de secours, élargissant l'accès rural.

La commande vocale via des assistants intelligents en langue arabe fait ses débuts en 2025, ciblant le réapprovisionnement en mode mains libres. L'ordinateur de bureau persiste pour les appels d'offres B2B à valeur élevée nécessitant des téléchargements de feuilles de calcul, mais sa part s'érode. Les objets connectés et les écrans d'infodivertissement automobile représentent les prochains points de contact de nouvelle frontière à mesure que la latence 5G descend en dessous de 10 ms.

Analyse géographique

Riyad est en tête du marché du commerce électronique en Arabie saoudite avec une part de 35,01 %, soutenu par des nœuds de fulfillment denses et une population de fonctionnaires aisés. La province accueille la région AWS d'Amazon, d'une valeur de 5,3 milliards USD, et le hub robotique de Noon, garantissant une livraison le jour même et une personnalisation par intelligence artificielle à grande échelle.

La province de La Mecque se classe deuxième, portée par la logistique portuaire de Djeddah et les pics de commerce liés au tourisme religieux. La demande en période de pointe déclenche des vagues d'embauche saisonnières et des plateformes de cross-docking éphémères qui réduisent le temps de passage de la douane au client.

La province de l'Est affiche le CAGR le plus rapide à 12,76 %, la diversification pétrochimique et les améliorations portuaires à Dammam catalysant la croissance du revenu disponible. La proximité avec le Golfe stimule les ventes sur les places de marché internationales et l'optimisation des droits d'importation via des zones franches. Les régions périphériques se confrontent à des coûts élevés de livraison du dernier kilomètre mais bénéficient des réseaux routiers de Vision 2030 et du déploiement des codes postaux qui réduisent progressivement les frictions de livraison.

Paysage concurrentiel

La division AWS d'Amazon a annoncé des plans pour déployer plus de 5,3 milliards USD afin d'établir une région cloud dédiée en Arabie saoudite. Cet investissement à grande échelle élargira la capacité informatique locale et renforcera l'infrastructure numérique qui soutient l'écosystème du commerce électronique en pleine croissance du pays. En juillet 2024, Noon a sélectionné Adyen comme partenaire technologique de paiement, permettant des outils de gestion de la fraude plus sophistiqués et un cadre de paiement unifié sur ses principaux marchés, notamment l'Arabie saoudite, les Émirats arabes unis et l'Égypte.

L'espace d'activation du commerce de détail en ligne en Arabie saoudite continue d'être façonné par Salla et Zid, qui jouent des rôles pivots dans le soutien aux PME qui entrent dans le commerce électronique. Salla sert désormais à elle seule plus de 80 000 marchands, soutenue par un tour de financement pré-introduction en bourse de 130 millions USD visant à accélérer les améliorations des produits et de la plateforme. En 2024, Salla a également intégré STC Bank — la première banque numérique agréée du Royaume — comme option de paiement sur son réseau de boutiques en ligne. Le détaillant de beauté saoudien Nice One a récemment achevé son introduction à la Bourse saoudienne. Les fonds levés sont déployés vers des mises à niveau technologiques, l'extension des capacités logistiques et de plus larges initiatives omnicanales pour renforcer sa position sur les marchés nationaux et régionaux.

BinDawood Holding investit près de 390 millions USD dans des technologies d'automatisation et de nouvelles installations de livraison pour développer ses opérations d'épicerie en ligne et de commerce de détail. Les dépenses se concentrent sur l'amélioration des systèmes robotiques, l'automatisation des magasins sombres et l'infrastructure de distribution pour répondre à une demande de commerce électronique plus élevée. Le fournisseur régional d'intelligence artificielle qeen.ai, dont les outils sont utilisés par des marchands dans tout le Moyen-Orient, y compris en Arabie saoudite, publie des études de cas clients indiquant que son contenu produit généré par intelligence artificielle peut augmenter les taux d'ajout au panier d'environ 30 %.

Leaders du secteur du commerce électronique en Arabie Saoudite

-

Amazon Inc.

-

Noon AD Holdings Ltd.

-

Jarir Marketing Company

-

United Electronics Company

-

Nahdi Medical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Apple a lancé une boutique en ligne localisée, son premier canal de commerce électronique direct dans le Royaume.

- Mai 2025 : Amazon et HUMAIN ont promis plus de 5 milliards USD pour une zone d'intelligence artificielle à Riyad afin d'héberger des activités de R&D en cloud souverain et en robotique.

- Mars 2025 : Diriyah Company a entamé des négociations avec Alshaya Group et Starbucks concernant un cluster de commerce de style de vie de 1 000 boutiques intégrant des parcours en ligne vers hors ligne.

- Février 2025 : NEOM et Samsung C&T ont formé une coentreprise en robotique de 1,3 milliard SAR pour automatiser la construction, stimulant indirectement l'infrastructure du commerce électronique.

Périmètre du rapport sur le marché du commerce électronique en Arabie Saoudite

Le marché du commerce électronique en Arabie saoudite est défini sur la base des revenus générés par les ventes de diverses applications destinées aux utilisateurs finaux, telles que l'alimentation, les boissons, l'électronique grand public, la mode et l'habillement, la beauté et les soins personnels, l'ameublement, la maison et d'autres utilisateurs finaux. L'analyse est basée sur les informations du marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le marché du commerce électronique en Arabie saoudite est segmenté par type (commerce électronique B2C [applications [beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, ameublement et maison, autres (jouets, bricolage, médias, etc.)] et commerce électronique B2B). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| B2B |

| B2C |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Ameublement et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits pour le commerce électronique B2C |

| Cartes de crédit/débit |

| Portefeuilles mobiles |

| Autres modes de paiement pour le commerce électronique B2C |

| Smartphone |

| Ordinateur de bureau/portable |

| Autres types d'appareils pour le commerce électronique B2C |

| Par modèle commercial | B2B |

| B2C | |

| Par catégorie de produits pour le commerce électronique B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Ameublement et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits pour le commerce électronique B2C | |

| Par mode de paiement pour le commerce électronique B2C | Cartes de crédit/débit |

| Portefeuilles mobiles | |

| Autres modes de paiement pour le commerce électronique B2C | |

| Par type d'appareil pour le commerce électronique B2C | Smartphone |

| Ordinateur de bureau/portable | |

| Autres types d'appareils pour le commerce électronique B2C |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du secteur de la vente au détail en ligne en Arabie saoudite d'ici 2031 ?

Il est prévu qu'il atteigne 54,87 milliards USD, avec un CAGR de 11,92 % entre 2026 et 2031.

Quel mode de paiement connaît la croissance la plus rapide parmi les acheteurs en ligne saoudiens ?

Les portefeuilles mobiles menés par STC Pay enregistrent un CAGR de 14,71 %, dépassant la croissance des cartes.

Pourquoi la livraison d'épicerie est-elle un créneau en forte croissance dans le Royaume ?

Les déploiements de magasins sombres dans les villes de niveau 2 permettent des livraisons en 15 minutes et propulsent un CAGR de 13,72 % dans le segment de l'épicerie.

Comment Vision 2030 soutient-il les PME du commerce électronique ?

Monsha'at a déboursé 800 millions SAR pour numériser 824 PME, alimentant l'expansion des places de marché B2B.

Qu'est-ce qui maintient le taux de pénétration du commerce électronique en zone rurale en dessous des niveaux métropolitains ?

Les coûts élevés de livraison du dernier kilomètre et les adresses non standardisées gonflent les dépenses de fulfillment en dehors des grandes villes.

Dernière mise à jour de la page le: