Taille et part du marché de l'éclairage extérieur en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

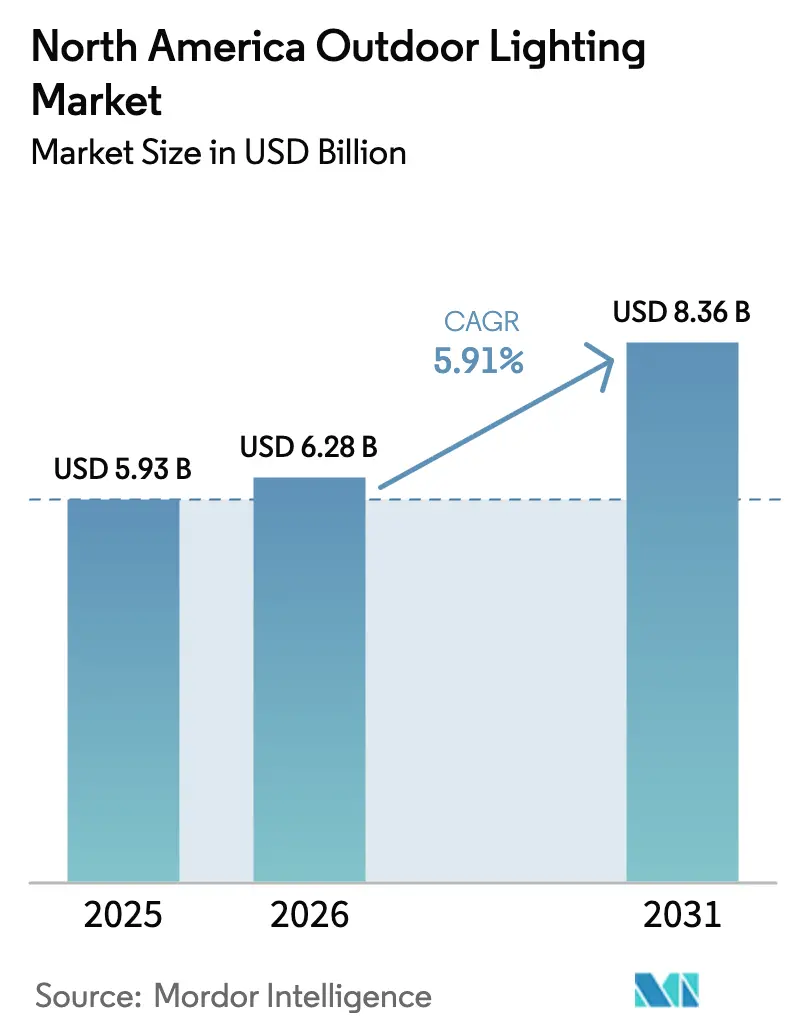

| Taille du marché de l'année de base (2025) | 5.93 Milliards de dollars |

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage extérieur en Amérique du Nord par Mordor Intelligence

La taille du marché de l'éclairage extérieur en Amérique du Nord devrait croître de 5,93 milliards USD en 2025 à 6,28 milliards USD en 2026 et devrait atteindre 8,36 milliards USD d'ici 2031, à un TCAC de 5,91 % sur la période 2026-2031. Cette expansion solide repose sur les rénovations des éclairages de rue municipaux, la hausse des incitations fédérales à l'efficacité énergétique et le déploiement de programmes de villes intelligentes intégrant des luminaires connectés dans des réseaux IoT plus larges. À mesure que les équipements à vapeur de sodium à haute pression cèdent la place aux systèmes LED et aux systèmes prêts pour la connectivité, les villes réalisent des économies d'énergie à deux chiffres, tandis que les propriétaires de locaux commerciaux adoptent un éclairage paysager et sécuritaire pour valoriser l'image de marque et la sûreté des sites. L'intensité concurrentielle se renforce à mesure que les acteurs établis ajoutent des commandes pilotées par l'IA et des fonctionnalités de cybersécurité, bien que les fluctuations de la chaîne d'approvisionnement en circuits intégrés de pilotes LED et les préoccupations des collectivités concernant la pollution lumineuse tempèrent l'élan à court terme. Les opportunités restent importantes dans les solutions alimentées par énergie solaire pour les projets de résilience, l'éclairage connecté dans les hubs de recharge pour véhicules électriques, et les luminaires conformes aux normes de ciel sombre exigés par les collectivités suburbaines.

Principaux enseignements du rapport

- Par application, le segment de l'éclairage extérieur résidentiel détenait une part de revenus de 35,12 % en 2025, tandis que l'éclairage extérieur commercial devrait se développer à un TCAC de 7,32 % jusqu'en 2031.

- Par type d'éclairage, les LED représentaient 79,45 % de la part du marché de l'éclairage extérieur en Amérique du Nord en 2025, tandis que les LED prêtes pour la connectivité devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

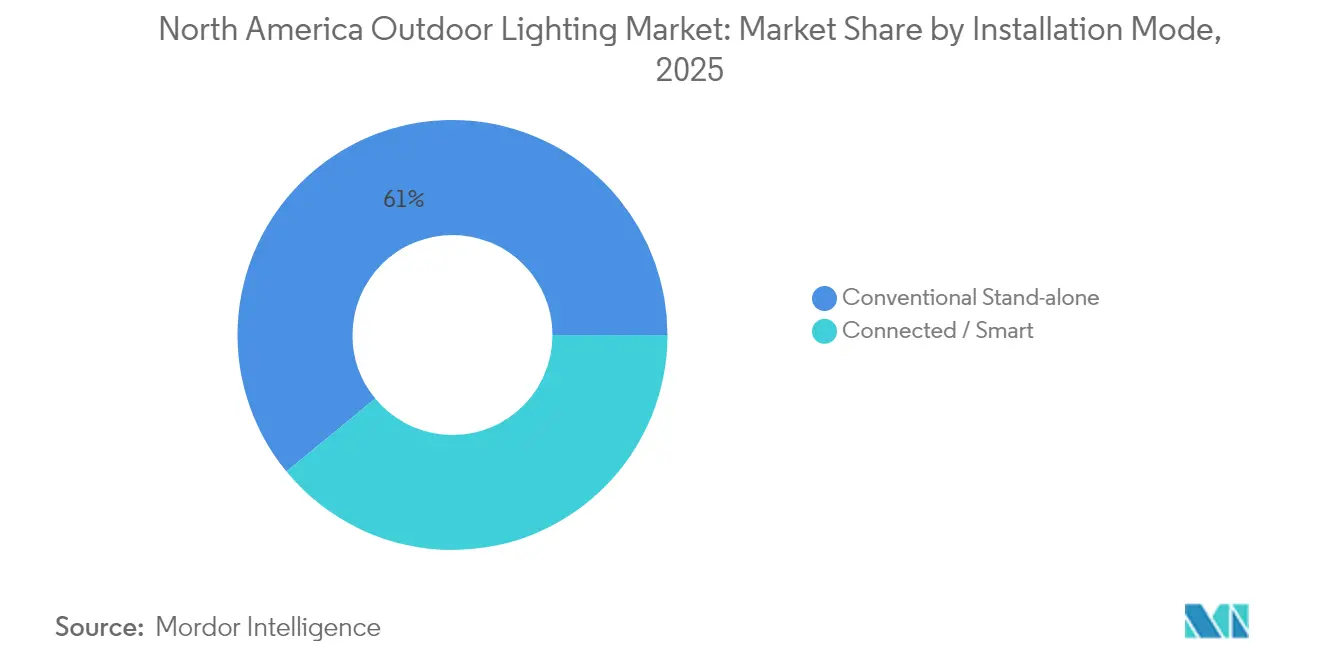

- Par mode d'installation, les systèmes autonomes conventionnels représentaient 60,95 % de la taille du marché de l'éclairage extérieur en Amérique du Nord en 2025 ; cependant, les installations connectées et intelligentes progressent à un TCAC de 7,54 % jusqu'en 2031.

- Par zone géographique, les États-Unis captaient 45,35 % de la valeur régionale en 2025 et devraient enregistrer le TCAC le plus élevé de 7,78 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage extérieur en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Rénovations écoénergétiques de l'éclairage de rue municipal | +1.8% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Remises fédérales et étatiques accélérant l'adoption des LED | +1.2% | États-Unis principalement, Canada limité | Court terme (≤ 2 ans) |

| Mandats de villes intelligentes et intégration IIoT des luminaires | +1.5% | Principales zones métropolitaines à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de l'éclairage des infrastructures de recharge pour la mobilité électrique extérieure | +0.9% | Centres urbains aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Projets de micro-réseau et de résilience dans les zones vulnérables au changement climatique | +0.6% | Régions côtières, zones sujettes aux incendies de forêt | Long terme (≥ 4 ans) |

| Gradation adaptative pilotée par l'IA pour la conformité au ciel sombre | +0.4% | Amérique du Nord, accent sur les zones rurales et suburbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rénovations écoénergétiques de l'éclairage de rue municipal

Les conversions LED à grande échelle permettent des économies d'énergie de 50 à 70 % et un retour sur investissement rapide pour les villes de la région. La ville de Placentia économise 158 120 USD chaque année grâce à un projet portant sur 3 400 luminaires et prévoit 3,1 millions USD d'avantages sur la durée de vie.[1]Source : Ville de Placentia, « City Streetlight LED Conversion Project », placentia.org Edmonton a achevé 46 000 rénovations LED qui ont réduit les émissions de gaz à effet de serre de 5 500 tonnes et diminué les coûts d'exploitation annuels de 1,2 million USD. Le Conseil américain pour une économie écoénergétique estime que la conversion nationale des éclairages de rue américains pourrait permettre d'économiser 20 200 GWh par an et de réduire les dépenses municipales de 1 milliard USD.[2]Source : Conseil américain pour une économie écoénergétique, « Reducing Energy Use in Public Outdoor Lighting », aceee.org Les contrats de services énergétiques et les alliances d'achats groupés raccourcissent les délais de retour sur investissement pour les petites collectivités, tandis que les pilotes de gradation avancée à Colorado Springs révèlent des réductions d'énergie incrémentales de 1 à 51 % grâce à une programmation adaptative. Ces résultats robustes confirment les rénovations LED comme le moteur de croissance le plus puissant du marché jusqu'au milieu de la décennie.

Remises fédérales et étatiques accélérant l'adoption des LED

Les programmes de remises des services publics et des États compensent les dépenses en capital initiales, permettant aux municipalités de déployer des projets LED dans le cadre de cycles budgétaires contraints. Environ 77 % des codes postaux américains sont éligibles à une forme quelconque de remise sur l'éclairage, ce qui réduit les coûts effectifs des projets et comprime les délais de retour sur investissement à moins de cinq ans dans de nombreux cas.[3]Source : Signify, « Lighting Utility Rebates », signify.com Le Maryland a alloué 1 million USD de subventions pour l'exercice fiscal 2024 à son initiative d'efficacité de l'éclairage de rue et de l'éclairage extérieur, tandis que New York et le Massachusetts offrent des incitations échelonnées aux participants aux Communautés d'énergie propre. National Grid finance les conversions par des mécanismes de remboursement sur facture qui alignent le service de la dette sur les économies d'énergie réalisées. L'Oregon a mis à jour ses barèmes d'incitations en 2025, soulignant le soutien politique continu de l'État. Ces leviers financiers accélèrent les décisions d'achat, en particulier dans les petites et moyennes villes qui peinent à faire face aux contraintes budgétaires en capital.

Mandats de villes intelligentes et intégration IIoT des luminaires

Les luminaires connectés constituent l'épine dorsale numérique des écosystèmes de villes intelligentes émergents. Washington, D.C. a contractualisé l'installation de 75 000 lampadaires intelligents équipés de fonctions de gestion à distance et de détection environnementale.[4]Source : inteliLIGHT, « InteliLIGHT Selected to Power Up 75k Smart Streetlamps in Washington, D.C. », intelilight.eu Itron gère plus de 4 millions de luminaires intelligents dans le monde, réalisant 50 % d'économies d'énergie et 20 % de réduction des coûts opérationnels pour ses clients municipaux. Los Angeles utilise des poteaux multifonctionnels hébergeant des passerelles Wi-Fi, des balises de sécurité publique et des stations météorologiques, transformant son infrastructure d'éclairage en une plateforme urbaine génératrice de revenus. Spokane teste des algorithmes d'IA qui prévoient des horaires de gradation basés sur la densité du trafic pour optimiser les performances des luminaires. Ces déploiements valident l'éclairage connecté comme une classe d'actifs résiliente et riche en données que les municipalités peuvent monétiser sur la longue durée de vie de leurs actifs.

Hausse de l'éclairage des infrastructures de recharge pour la mobilité électrique extérieure

Les déploiements rapides de chargeurs pour véhicules électriques génèrent une demande de luminaires conçus spécifiquement pour répondre aux critères d'accessibilité et de sécurité. Le Conseil d'accès américain spécifie les exigences d'éclairage pour les stations de recharge afin de garantir à tous les utilisateurs un accès sûr et facilement navigable à ces espaces.[5]Source : Conseil d'accès américain, « EV Charging Stations Guidance », access-board.gov La norme NECA 413 prescrit des pratiques d'installation intégrant l'éclairage aux équipements de recharge de niveau 1, de niveau 2 et de recharge rapide en courant continu pour des performances homogènes. Les normes électriques et de sécurité SAE J1772 guident la spécification des luminaires pour les auvents de chargeurs positionnés dans les parkings de centres commerciaux et les corridors autoroutiers. À mesure que les financements fédéraux en infrastructures accélèrent le déploiement des chargeurs, les fournisseurs d'éclairage bénéficient d'un nouveau canal dont la croissance est parallèle à l'électrification plus large des transports.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Dépenses d'investissement initiales élevées par rapport aux cycles budgétaires | -1.4% | Amérique du Nord, en particulier les petites municipalités | Court terme (≤ 2 ans) |

| Volatilité persistante de la chaîne d'approvisionnement en circuits intégrés de pilotes | -0.8% | Amérique du Nord, dépendante de l'approvisionnement en semi-conducteurs asiatiques | Moyen terme (2-4 ans) |

| Opposition communautaire pour des raisons de pollution lumineuse | -0.6% | Amérique du Nord rurale et suburbaine | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les éclairages de rue connectés | -0.3% | Zones urbaines avec des déploiements de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées par rapport aux cycles budgétaires

Malgré des indicateurs favorables de coût total de possession, les projets d'éclairage de rue LED peuvent stagner lorsque les budgets municipaux annuels ne peuvent pas absorber des dépenses en capital importantes. Le Département américain de l'Énergie identifie les lacunes de financement comme le principal obstacle aux conversions complètes, en particulier dans les villes de moins de 25 000 habitants. Les contrats de performance et les contrats de location pris en charge par les fournisseurs alignent les paiements sur les économies d'énergie, mais les approbations des conseils municipaux prolongent souvent la clôture des contrats. Les services publics d'électricité proposent des prêts à faible taux d'intérêt, bien que le calendrier de l'exercice fiscal puisse encore retarder la mobilisation des projets. Les alliances d'achats groupés réduisent les prix des luminaires jusqu'à 15 %, mais les règles de passation des marchés varient selon les États, ajoutant une complexité au personnel administratif déjà sollicité. Ces vents contraires ralentissent l'adoption à court terme même lorsque les économies sur le cycle de vie restent convaincantes.

Volatilité persistante de la chaîne d'approvisionnement en circuits intégrés de pilotes

Le paysage des semi-conducteurs post-pandémique présente des défis persistants pour les fabricants de luminaires qui s'approvisionnent en puces de pilotes en Asie. Les délais de livraison ont doublé au début de 2025, contraignant les fournisseurs à maintenir des stocks élevés qui immobilisent le fonds de roulement. Le jugement de 7,8 millions USD rendu contre Dialight dans un litige sur un accord d'approvisionnement en 2024 souligne les risques financiers liés aux pénuries de composants. Certains fournisseurs réagissent en diversifiant leurs sources d'approvisionnement et en reconçevant les pilotes pour accepter des jeux de puces alternatifs, mais les cycles de qualification peuvent dépasser les délais d'appel d'offres des clients. Les retards se répercutent sur les calendriers de rénovation municipale et créent des pénuries ponctuelles qui font grimper les prix des luminaires. Bien que le marché des semi-conducteurs au sens large se normalise, la volatilité des circuits intégrés de pilotes reste un frein à moyen terme sur la vélocité des déploiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : la croissance commerciale dépasse la demande résidentielle établie

Le segment résidentiel a dominé le marché de l'éclairage extérieur en Amérique du Nord avec une part de revenus de 35,12 % en 2025, les propriétaires investissant dans des éclairages de sécurité à détection de mouvement, des accents paysagers et un éclairage architectural de mise en valeur. Les établissements commerciaux, cependant, connaissent la croissance la plus rapide et devraient enregistrer un TCAC de 7,32 % jusqu'en 2031, car les détaillants, les hôtels et les promoteurs à usage mixte utilisent un éclairage de façade dynamique pour renforcer l'attrait de la marque et la sécurité des clients. Les chaînes de distribution installent des luminaires connectés dans les parkings pour intégrer des caméras de surveillance et des lecteurs de plaques d'immatriculation, tandis que les opérateurs hôteliers modernisent les luminaires de terrasse de piscine et de voie pour répondre aux standards en constante évolution de l'expérience client. Les installations industrielles adoptent des LED à haute puissance résistant aux vibrations et aux températures extrêmes, réduisant les temps d'arrêt pour maintenance dans les environnements de fonctionnement en continu. Les stades et grandes arènes adoptent des projecteurs à blanc réglable conformes aux exigences de diffusion télévisée et permettant des spectacles colorés pour les concerts et événements spéciaux.

La diversification de la demande sous-tend le marché de l'éclairage extérieur en Amérique du Nord, encourageant les fournisseurs à adapter les distributions photométriques et les protocoles de commande à des segments verticaux spécifiques. Les designers paysagistes privilégient les bornes LED basse tension pour mettre en valeur la flore locale, tandis que les plateformes logistiques nécessitent des mâts à grande hauteur équipés de déflecteurs anti-éblouissement pour se conformer aux ordonnances locales. Alors que les propriétaires de biens commerciaux recherchent des certifications de durabilité, les commandes en réseau fournissant des tableaux de bord énergétiques deviennent des facteurs de différenciation dans les appels d'offres. La norme interopérable D4i permet aux gestionnaires d'actifs de combiner pilotes et nœuds de différentes marques dans des portefeuilles multi-sites, simplifiant ainsi la logistique des pièces de rechange. D'ici 2030, l'adoption commerciale de la gradation adaptative et de la détection de présence devrait établir de nouveaux benchmarks qui se répercuteront sur la catégorie résidentielle encore dominante.

Par type d'éclairage : les LED connectées redéfinissent la proposition de valeur

Les luminaires LED ont capturé 79,45 % du marché de l'éclairage extérieur en Amérique du Nord en 2025, reflétant le déplacement quasi complet des solutions à vapeur de sodium à haute pression et aux halogénures métalliques. Les LED prêtes pour la connectivité représentent la tranche à la croissance la plus rapide avec un TCAC de 7,62 %, portée par les mandats municipaux pour les données au niveau des actifs et la maintenance prédictive. Les projets actuels démontrent que les systèmes connectés réduisent les déplacements de techniciens de plus de 30 % grâce à la détection des pannes à distance, réduisant ainsi les budgets opérationnels des services des travaux publics. Dans le secteur commercial, les propriétaires de centres commerciaux adoptent des luminaires à maillage Bluetooth qui servent également de balises de guidage, tandis que les campus superposent des capteurs Wi-Fi et environnementaux sur les poteaux existants pour étendre les services numériques sans creuser de nouvelles tranchées pour conduits.

L'intégration de la gradation adaptative pilotée par l'IA peut réaliser des économies d'énergie allant jusqu'à 80 % par rapport aux systèmes existants, soulignant l'écart de performance croissant entre les luminaires intelligents et les luminaires statiques. L'interopérabilité reste une préoccupation majeure, et le processus de certification D4i gagne en dynamique à mesure que les villes insistent sur des déploiements pérennes. Les fournisseurs s'empressent d'intégrer des fonctionnalités de cybersécurité en périphérie pour répondre aux clauses d'appels d'offres qui font référence aux normes de l'Alliance ioXt.

Par mode d'installation : les systèmes intelligents gagnent du terrain face aux acteurs conventionnels établis

Les installations autonomes conventionnelles représentent encore 60,95 % de la taille du marché de l'éclairage extérieur en Amérique du Nord, reflétant l'immense parc installé de luminaires fonctionnant via des cellules photoélectriques et des horaires fixes. Pourtant, les installations connectées et intelligentes progressent à un TCAC de 7,54 %, aidées par la baisse du prix des nœuds sans fil et des plateformes de gestion en nuage. Le Laboratoire national du Nord-Ouest du Pacifique a répertorié 57 menaces de cybersécurité distinctes pesant sur les éclairages en réseau, incitant les fabricants à renforcer les micrologiciels et à mettre en œuvre une authentification basée sur des certificats. Des solutions comme UbiCell d'Ubicquia transmettent 32 points de télémétrie, permettant aux services publics de vérifier les niveaux de tension et de détecter les chutes de poteaux en temps réel, tout en démontrant jusqu'à 40 % d'économies d'énergie.

Les directives de passation des marchés municipaux exigent désormais que les soumissionnaires divulguent leurs certifications de cybersécurité, positionnant le profil « NLC » de l'ioXt à l'avant-garde des exigences d'appels d'offres. Ces spécifications aident les villes à éviter des scénarios coûteux de remplacement complet si des vulnérabilités apparaissent. Pour les réseaux ruraux où la fibre est rare, les photocommandes à réseau cellulaire testées dans le cadre du pilote Cell Connect d'Acuity Brands affichent un débit solide même à la hauteur des sommets de poteaux, apportant ainsi les fonctionnalités de villes intelligentes aux corridors suburbains. À mesure que les calendriers d'amortissement s'alignent sur la durée de vie des luminaires, de nombreuses agences prévoient de convertir le parc conventionnel restant en fin de vie, accélérant la pénétration du connecté dans les dernières années de la période de prévision.

Analyse géographique

Les États-Unis ont dominé le marché de l'éclairage extérieur en Amérique du Nord avec une part de 45,35 % en 2025 et devraient croître à un TCAC de 7,78 % jusqu'en 2031. Chicago a rénové plus de 280 000 éclairages de rue, prévoyant des économies dépassant 100 millions USD sur dix ans. Les subventions fédérales liées à la Loi bipartisane sur les infrastructures, ainsi qu'une couverture étendue de remises des services publics couvrant 77 % des codes postaux, sous-tendent la dynamique continue. Des codes d'éclairage extérieur stricts dans des juridictions telles que le Maine stimulent la demande de luminaires conformes qui plafonnent les températures de couleur corrélées à 3 000 K et limitent le flux lumineux vers le ciel. Les agences californiennes complètent ces efforts par des audits de ciel sombre encourageant la gradation adaptative pendant les heures de faible trafic.

Le Canada se classe deuxième en termes de revenus régionaux, en partie grâce aux programmes provinciaux et aux objectifs climatiques municipaux. La conversion LED d'Edmonton démontre des gains tangibles, tandis que Hamilton, en Ontario, utilise des poteaux solaires Illumient pour éviter des tranchées coûteuses sur un terrain rocheux. Les remises Save on Energy de l'Ontario couvrent un pourcentage des coûts de projet pour les clients commerciaux, accélérant l'adoption dans les parcs commerciaux et industriels. Les villes canadiennes testent également des systèmes hybrides intelligents-solaires qui maintiennent l'éclairage lors des coupures de réseau, renforçant ainsi la résilience face aux tempêtes hivernales sévères.

Le Mexique est en retrait en valeur absolue mais affiche une croissance régulière liée aux parcs industriels, aux zones maquiladoras et aux nouvelles constructions résidentielles suburbaines. Les fournisseurs américains maintiennent des usines de production au sud de la frontière, couvrant les risques tarifaires tout en raccourcissant les délais de livraison pour les commandes nationales. Les municipalités mexicaines expérimentent des contrats d'énergie en tant que service libellés en dollars américains pour atténuer la volatilité des changes. Bien que les programmes d'incitation nationaux soient moins robustes, le transfert de technologie transfrontalier et les prix compétitifs des luminaires soutiennent un solide pipeline d'appels d'offres de rénovation, en particulier dans les États du nord dotés de clusters manufacturiers solides.

Paysage concurrentiel

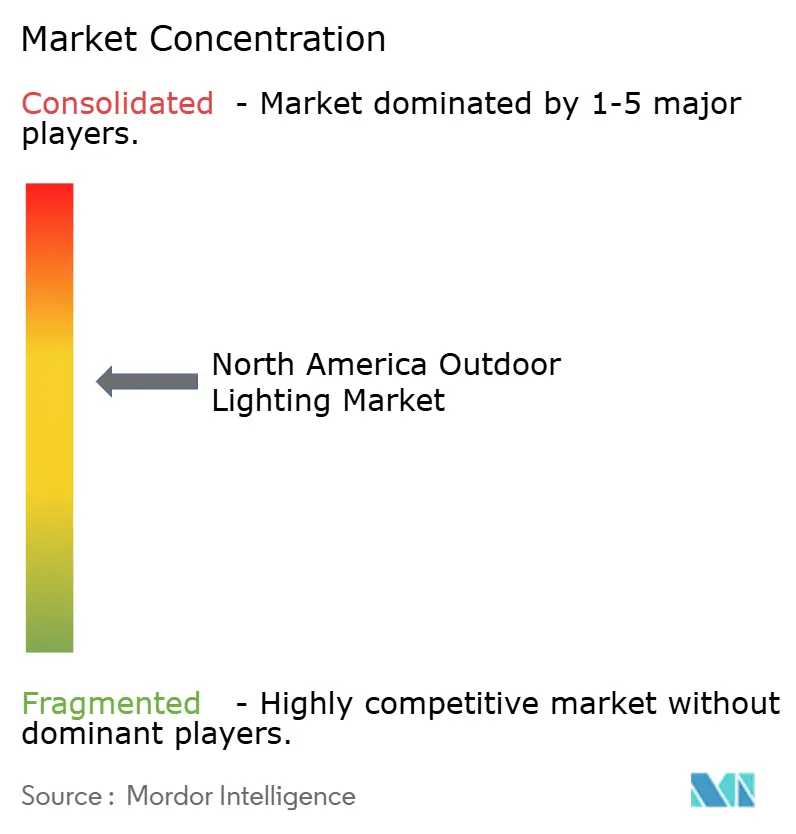

Le marché de l'éclairage extérieur en Amérique du Nord est modérément fragmenté. Acuity Brands a mené le classement des revenus après avoir enregistré 951,6 millions USD de ventes nettes au premier trimestre de l'exercice fiscal 2025, et la société a encore élargi son portefeuille en acquérant QSC pour 1,2 milliard USD afin d'intégrer des systèmes audio et de commande avancés avec des luminaires intelligents. La stratégie de regroupement de Kingswood Capital a conduit à la création de Coleto Brands, qui a fusionné Kichler et Progress Lighting pour former une plateforme résidentielle de taille significative avec une valeur combinée des transactions de 256 millions USD. Le litige d'approvisionnement en fabrication de Dialight avec Sanmina met en lumière le risque opérationnel associé à la fabrication électronique sous contrat.

Les prix d'innovation reflètent la concurrence pour le leadership technologique. Le rapport de progrès 2024 de l'IES a accepté 14 produits chacun de Signify et RAB Lighting, tandis qu'Acuity Brands et Green Creative ont obtenu sept sélections, soulignant l'accent mis sur les commandes connectées et les LED bio-adaptatives. Cooper Lighting Solutions a attiré l'attention pour son système BioUp mélanopique, qui favorise des environnements extérieurs respectueux du rythme circadien. Les entreprises de taille plus modeste se taillent des niches dans les luminaires alimentés par énergie solaire et les optiques certifiées ciel sombre à mesure que les municipalités renforcent leurs règles contre la pollution lumineuse.

Les mouvements stratégiques se concentrent sur des partenariats avec des opérateurs de télécommunications, des entreprises de capteurs et des fournisseurs de chargeurs pour véhicules électriques afin de proposer des offres groupées de services. Ubicquia collabore avec Acuity Brands sur les photocommandes cellulaires, tandis que Clear Blue Technologies étend ses déploiements hybrides solaires à travers les provinces canadiennes. Havells Lighting a lancé ses opérations américaines via une coentreprise qui comprend une usine à intégration verticale en Caroline du Sud, signalant une concurrence renouvelée de la part d'acteurs internationaux. Les plateformes prêtes pour la connectivité convergeant vers des normes communes, la différenciation repose de plus en plus sur les services d'intégration et les garanties de cybersécurité plutôt que sur les performances intrinsèques des luminaires.

Leaders du secteur de l'éclairage extérieur en Amérique du Nord

Signify N.V.

Acuity Brands Lighting Inc.

Eaton Intelligent Lighting (Cooper)

Cree LED Lighting

OSRAM GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Acuity Brands a lancé les downlights IVO Deep Regressed, le high bay Lithonia Lighting REBL et les photocommandes sans fil DTL Local Connect.

- Janvier 2025 : Acuity Brands a finalisé son acquisition de QSC, LLC pour 1,2 milliard USD, ajoutant environ 500 millions USD de chiffre d'affaires annuel à son groupe Intelligent Spaces.

- Janvier 2025 : Coleto Brands a démarré ses activités en tant que société mère de Kichler et Progress Lighting à la suite de la double acquisition de 256 millions USD par Kingswood Capital.

- Septembre 2024 : Kingswood Capital a finalisé l'acquisition de Kichler Lighting auprès de Masco Corporation pour 125 millions USD, complétant ainsi la constitution du portefeuille d'éclairage résidentiel.

Périmètre du rapport sur le marché de l'éclairage extérieur en Amérique du Nord

| Éclairage extérieur résidentiel | |

| Éclairage extérieur commercial | Commerce de détail et hôtellerie |

| Bureaux et parcs d'affaires | |

| Industrie et logistique | |

| Espaces de stationnement | |

| Éclairage public et de rue | |

| Éclairage sportif et de grande superficie | |

| Autres types d'applications (architectural et paysager, événementiel, galeries) |

| Traditionnel |

| LED |

| Systèmes autonomes conventionnels |

| Connectés / Intelligents |

| États-Unis |

| Canada |

| Mexique |

| Par type d'application | Éclairage extérieur résidentiel | |

| Éclairage extérieur commercial | Commerce de détail et hôtellerie | |

| Bureaux et parcs d'affaires | ||

| Industrie et logistique | ||

| Espaces de stationnement | ||

| Éclairage public et de rue | ||

| Éclairage sportif et de grande superficie | ||

| Autres types d'applications (architectural et paysager, événementiel, galeries) | ||

| Par type d'éclairage | Traditionnel | |

| LED | ||

| Par mode d'installation | Systèmes autonomes conventionnels | |

| Connectés / Intelligents | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'éclairage extérieur en Amérique du Nord ?

Le marché était évalué à 6,28 milliards USD en 2026 et devrait atteindre 8,36 milliards USD d'ici 2031.

Quel pays domine la demande régionale en solutions d'éclairage extérieur ?

Les États-Unis détiennent 45,35 % des revenus régionaux et se développent à un TCAC de 7,78 %.

Quel segment d'application connaît la croissance la plus rapide ?

L'éclairage extérieur commercial, porté par les mises à niveau dans le commerce de détail et l'hôtellerie, progresse à un TCAC de 7,32 % jusqu'en 2031.

Quelle quantité d'énergie les municipalités peuvent-elles économiser en passant aux LED ?

La conversion complète aux LED des éclairages de rue américains pourrait permettre d'économiser 20 200 GWh par an et de réduire les coûts municipaux de 1 milliard USD.

Dernière mise à jour de la page le: