Taille et parts du marché nord-américain de la publicité programmatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

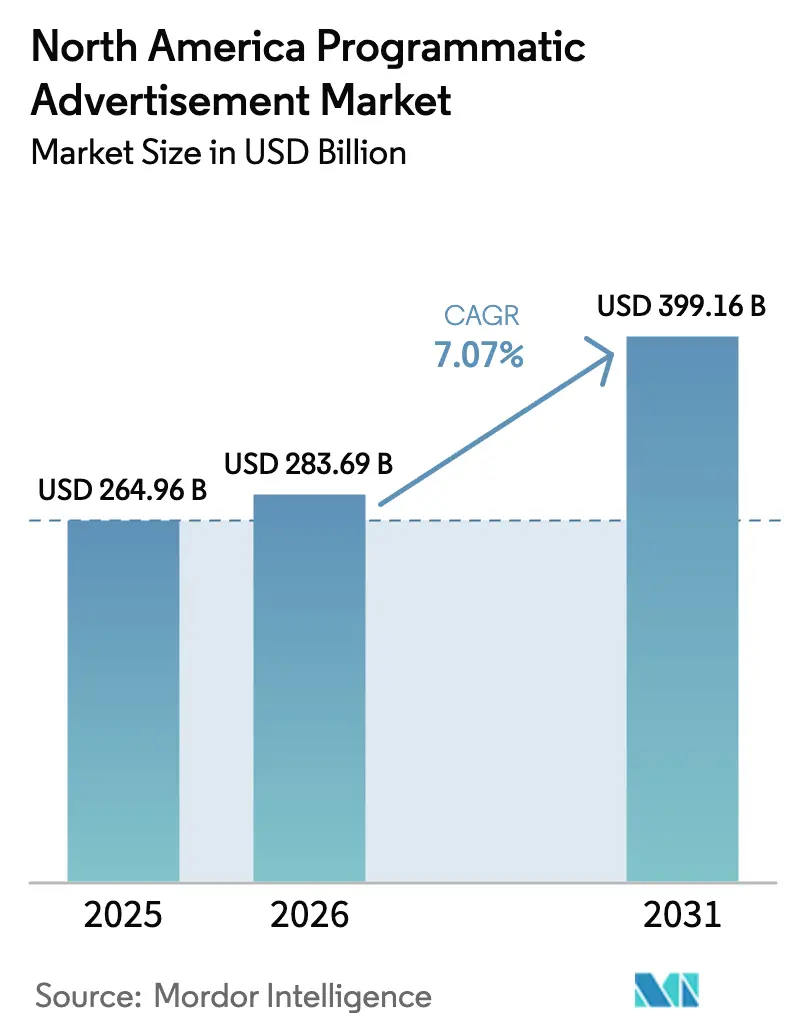

| Taille du marché de l'année de base (2025) | 264.96 Milliards de dollars |

| Taille du Marché (2026) | 283.69 Milliards de dollars |

| Taille du Marché (2031) | 399.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la publicité programmatique par Mordor Intelligence

La taille du marché nord-américain de la publicité programmatique était évaluée à 264,96 milliards USD en 2025 et devrait croître de 283,69 milliards USD en 2026 pour atteindre 399,16 milliards USD d'ici 2031, à un CAGR de 7,07 % durant la période de prévision (2026-2031). Les signaux de données en temps réel, l'intelligence artificielle et l'apprentissage automatique guident désormais les enchères automatisées, transformant la publicité programmatique d'un outil de réduction des coûts en un moteur de croissance qui maximise les revenus sur tous les écrans.[1]Équipe Adobe For Business, "Qu'est-ce que la publicité programmatique ?", Adobe, adobe.com La suppression des cookies a déclenché une vague de 150 milliards USD de réseaux de médias de détail qui cultivent des avantages liés aux données de première partie. La télévision connectée est le média à la croissance la plus rapide, soutenue par des solutions d'identité telles que l'Unified ID 2.0 qui aident les acheteurs à mesurer les foyers à grande échelle. Les enchères en temps réel (RTB) restent en tête avec 58 % des dépenses, tandis que les transactions garanties sur place de marché privée (PMP) se développent rapidement à mesure que les annonceurs recherchent des inventaires premium sûrs pour les marques. Les grandes entreprises sécurisent 67,1 % des dépenses régionales, tandis que les petites et moyennes entreprises (PME) affichent la plus forte accélération grâce à des interfaces en libre-service utilisant l'IA pour améliorer le retour sur les dépenses publicitaires.

Points clés du rapport

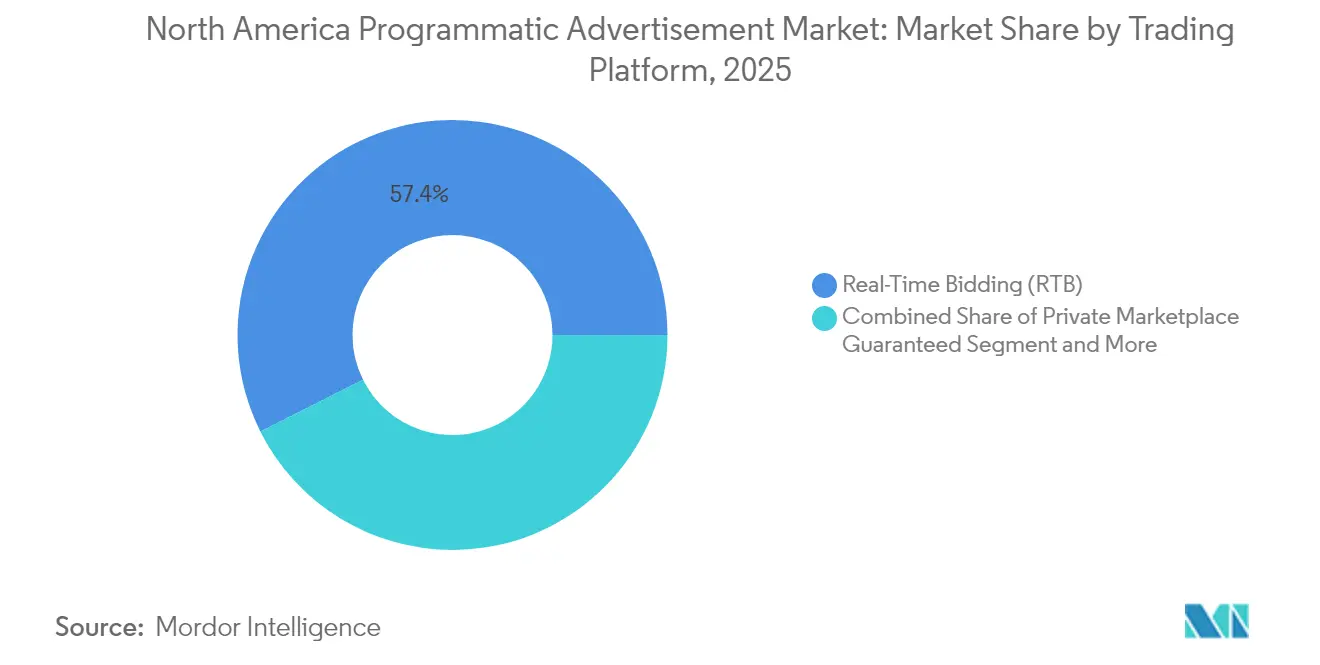

- Par plateforme de négociation, les enchères en temps réel ont représenté 57,40 % de la part de marché nord-américaine de la publicité programmatique en 2025 ; les transactions garanties sur place de marché privée devraient croître à un CAGR de 9,36 % d'ici 2031.

- Par média publicitaire, l'affichage mobile a capturé 45,85 % de la part des revenus en 2025, tandis que la télévision connectée progresse à un CAGR de 12,21 % jusqu'en 2031.

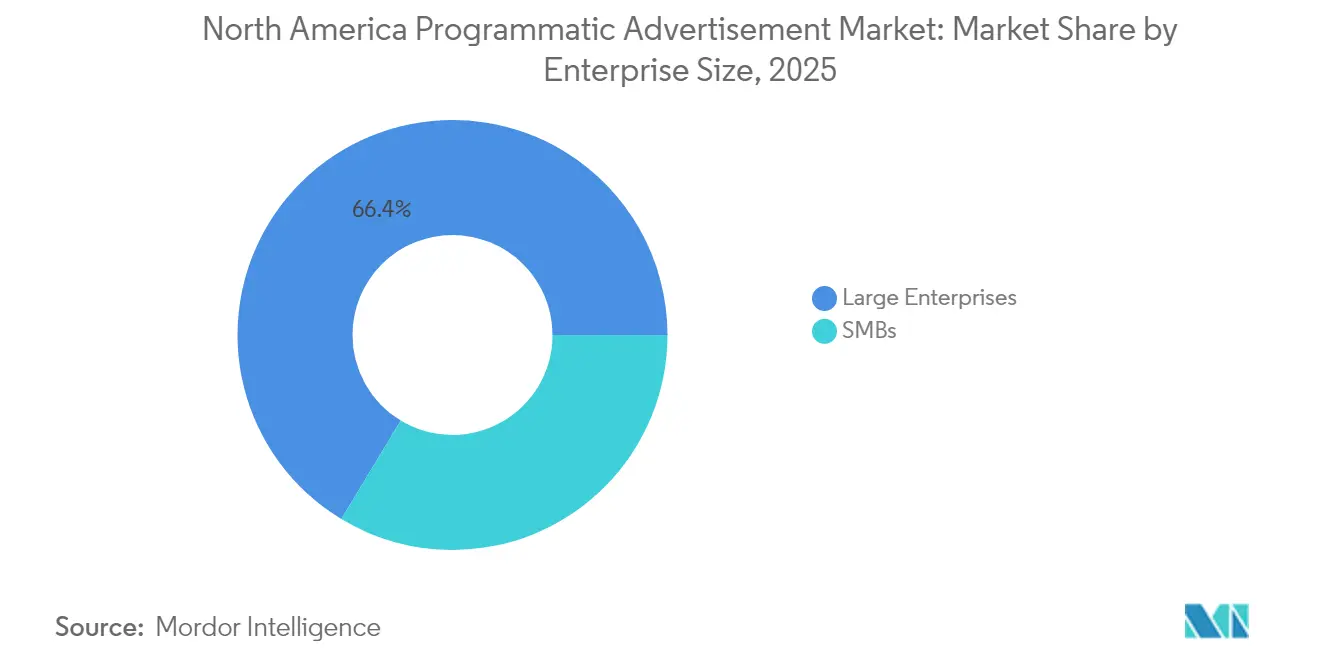

- Par taille d'entreprise, les grandes entreprises détenaient 66,35 % de la taille du marché nord-américain de la publicité programmatique en 2025 et les PME se développent à un CAGR de 8,77 % d'ici 2031.

- Par secteur d'activité utilisateur final, le commerce de détail et l'e-commerce représentaient 24,15 % de la part de la taille du marché nord-américain de la publicité programmatique en 2025 ; la santé et les produits pharmaceutiques croissent à un CAGR de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la publicité programmatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des dépenses publicitaires sur la télévision connectée portée par les plateformes de streaming américaines | +1.80% | États-Unis, répercussions au Canada | Moyen terme (2-4 ans) |

| Avantage des données de première partie des réseaux de médias de détail | +1.50% | Amérique du Nord, concentrée dans les marchés urbains | Court terme (≤ 2 ans) |

| Les enchères en temps réel optimisées par l'IA améliorant le ROAS pour les PME | +1.20% | Amérique du Nord, métropoles à forte avance technologique | Moyen terme (2-4 ans) |

| La suppression des cookies tiers accélérant les PMP | +0.90% | Mondial, mise en œuvre précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Le déploiement de la 5G stimulant les impressions vidéo mobile | +0.70% | Principales zones métropolitaines nord-américaines | Long terme (≥ 4 ans) |

| Les offres groupées de jeu en nuage portées par les opérateurs télécom stimulant l'ARPDAU | +0.50% | Zones à couverture haut débit en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publicitaires sur la télévision connectée portée par les plateformes de streaming américaines

Les investissements en télévision connectée ont atteint 21,45 milliards USD en 2024, après une hausse de 16,2 % liée aux campagnes politiques et aux grandes retransmissions sportives. L'exécution programmatique représente désormais 75 % des transactions sur la télévision connectée, Disney, Roku et Amazon élargissant leurs bourses en temps réel. La décision de Disney d'ouvrir sa bourse à Amazon DSP combine des données contextuelles et d'achat, améliorant les indicateurs de performance pour les campagnes multiplateformes. La confiance des annonceurs est manifeste, 95 % d'entre eux prévoyant de maintenir ou d'augmenter leurs budgets en télévision connectée en 2025. Le système d'exploitation Ventura de The Trade Desk vise à rationaliser la chaîne d'approvisionnement de la télévision connectée, promettant moins d'intermédiaires et une meilleure mesure.

Avantage des données de première partie des réseaux de médias de détail

Les médias de détail sont devenus le troisième canal mondial et devraient dépasser 233,89 milliards USD en 2027. Amazon détient 75 % des revenus publicitaires des médias de détail aux États-Unis, mais Walmart Connect a enregistré une croissance de 60 % en 2024 à mesure que les acheteurs se diversifient. Leur attribution en boucle fermée relie l'exposition publicitaire aux résultats d'achat, une capacité que les bourses programmatiques traditionnelles ne peuvent pas égaler dans un environnement sans cookies. L'exploration par Walmart de l'acquisition de Vizio et sa démarche hors site montrent comment les détaillants concurrencent désormais directement les plateformes côté demande. Il en résulte un rééquilibrage structurel qui pousse le marché nord-américain de la publicité programmatique vers des partenariats de données plus approfondis pour défendre leurs parts.

Les enchères en temps réel optimisées par l'IA améliorant le ROAS pour les PME

Les campagnes pilotées par l'IA offrent un ROI 76 % plus élevé et réduisent les coûts d'acquisition client de 30 % par rapport aux tactiques traditionnelles. Le Kokai de The Trade Desk fournit une liquidation prédictive et une notation des KPI au niveau de l'enchère, simplifiant la prise de décision pour les PME. PubMatic et GroupM déploient une modélisation de cohorte générée par l'IA qui respecte la vie privée sans sacrifier l'échelle. Le Sigma de MiQ ingère 700 000 milliards de signaux numériques, illustrant comment l'apprentissage automatique convertit des enchères réactives en systèmes de marketing prédictif. Ces améliorations aident les PME à accéder à une optimisation avancée autrefois réservée aux grands annonceurs, élargissant la base de dépenses au sein du marché nord-américain de la publicité programmatique.

La suppression des cookies tiers accélérant l'adoption des PMP

Les tests de Google montrent que les revenus ont chuté de 34 % pour Ad Manager sans cookies, mais les API de Privacy Sandbox ont ramené les baisses à 20 %. Les annonceurs s'appuient désormais sur des accords PMP qui associent des données de première partie à une offre directe d'éditeurs, renforçant la sécurité des marques et la mesure. Le Deal Desk de The Trade Desk simplifie l'exécution des PMP, s'attaquant au taux d'échec de 90 % des Deal ID traditionnels. L'adoption par Microsoft des API de Privacy Sandbox montre que le secteur préfère des normes communes aux identifiants propriétaires fragmentés. La hausse des prix des PMP est compensée par des gains en matière de vérification, orientant davantage de dépenses vers des bourses organisées et de haute qualité au sein du marché nord-américain de la publicité programmatique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les frais d'optimisation de la chaîne d'approvisionnement comprimant les marges des éditeurs | -1.10% | Amérique du Nord, fort impact sur les sites de niveau intermédiaire | Court terme (≤ 2 ans) |

| Les graphes d'identité fragmentés de la télévision connectée limitant la portée | -0.80% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Risque de contentieux sur la protection des données (CCPA et Loi 64) | -0.60% | Californie et Québec | Moyen terme (2-4 ans) |

| Inflation de la fraude publicitaire dans les bourses ouvertes | -0.40% | Amérique du Nord, inventaire de bas de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les frais d'optimisation de la chaîne d'approvisionnement comprimant les marges des éditeurs

Des chaînes d'approvisionnement complexes permettent aux intermédiaires de capter jusqu'à 98 % d'une enchère, ne laissant aux éditeurs premium que 2 % des dépenses dans les cas extrêmes. La variabilité des frais ne parvient souvent pas à se corréler avec la qualité du contenu, mettant à mal la viabilité des éditeurs de niche. Les acheteurs concentrent la demande via des chemins privilégiés, réduisant davantage la concurrence et élargissant les écarts de frais. À mesure que les revenus diminuent, les éditeurs se tournent vers les ventes directes et les PMP, accélérant la consolidation au sein du marché nord-américain de la publicité programmatique. Les petits acteurs risquent d'être évincés si les réductions des coûts d'infrastructure ne suivent pas le rythme des taux de prélèvement croissants.

Les graphes d'identité fragmentés de la télévision connectée limitant l'extension de la portée

Chaque grande plateforme de streaming maintient son propre graphe d'identité, empêchant les spécialistes du marketing de gérer la fréquence entre les écosystèmes Samsung, Roku, Fire TV et Google TV. Le recours aux données IP au niveau du foyer entraîne des duplications et des impressions gaspillées, nuisant à la prime payée pour l'inventaire de télévision connectée. Les annonceurs cherchant à compléter la télévision linéaire ne peuvent pas mesurer avec précision la portée incrémentale, réduisant l'efficacité des campagnes. Les directives du secteur publiées par l'IAB cherchent à unifier les métriques, mais une adoption incohérente freine les progrès. Jusqu'à ce que l'identité multiplateforme devienne courante, le marché nord-américain de la publicité programmatique doit tolérer des erreurs élevées de plafonnement de fréquence dans les budgets de télévision connectée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de négociation : la domination des enchères en temps réel face au défi des PMP

Les enchères en temps réel ont représenté 57,40 % des dépenses en 2025, soulignant leur rôle central dans le marché nord-américain de la publicité programmatique. Les transactions garanties sur place de marché privée progressent à un CAGR de 9,36 % à mesure que les marques recherchent des environnements vérifiés et de haute qualité qui atténuent le risque de fraude. Cette évolution place la qualité des données et la visibilité au-dessus de la pure efficacité des coûts, poussant les bourses ouvertes à affiner la sélection des inventaires. Les accords automatisés garantis servent les annonceurs ayant besoin à la fois de flexibilité et de certitude, tandis que les transactions à tarif fixe non réservées offrent aux éditeurs des rendements prévisibles en période de volatilité des enchères. Cette combinaison de modèles positionne les PMP comme le moteur de croissance premium, même si les enchères en temps réel conservent une échelle inégalée pour les inventaires longue traîne.

La migration vers les PMP découle de la perception des annonceurs que la sécurité des marques, la mesure et la transparence l'emportent désormais sur les économies réalisées sur les prix d'enchère. OpenX a été le pionnier des garanties en temps réel pour fusionner la rapidité des enchères en temps réel avec la certitude d'un inventaire garanti. Cette conception hybride reflète un besoin du marché de concilier efficacité et responsabilité. En conséquence, le marché nord-américain de la publicité programmatique continue de perfectionner les mécanismes de négociation qui combinent échelle, rapidité et gestion de contenu premium.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par média publicitaire : la prédominance de l'affichage mobile face à l'accélération de la télévision connectée

L'affichage mobile a conservé une part de 45,85 % en 2025 car la couverture 5G prend en charge des formats vidéo riches et interactifs qui engagent les utilisateurs en déplacement. La télévision connectée, bien que plus petite, affiche le CAGR le plus rapide à 12,21 % grâce à la maturité de l'infrastructure programmatique sur les plateformes de streaming. L'affichage sur ordinateur de bureau, l'audio numérique et l'affichage numérique hors domicile (DOOH) complètent les plans omnicanaux en comblant les lacunes contextuelles à domicile, lors des déplacements et dans les espaces publics. Les dépenses publicitaires vidéo programmatiques ont atteint 19,93 milliards USD, avec 87,1 % de la vidéo mobile déjà transactée via des enchères automatisées. L'intégration de la 5G et de la création publicitaire pilotée par l'IA rend les expériences immersives viables, étendant le marché nord-américain de la publicité programmatique aux écosystèmes du jeu vidéo et des réseaux sociaux.

L'acquisition par T-Mobile de Vistar Media, spécialiste de l'affichage numérique hors domicile, pour 600 millions USD confirme les ambitions des géants des télécommunications dans la publicité indépendante des écrans. L'opération relie les données de localisation, la 5G et un réseau de 1,1 million d'écrans, soulignant le renouveau de l'affichage numérique hors domicile. À mesure que la convergence progresse, les planificateurs allouent les budgets de manière fluide entre le mobile, la télévision connectée et l'affichage numérique hors domicile pour maximiser la portée incrémentale et la fréquence. Ces tendances consacrent le marché nord-américain de la publicité programmatique comme une discipline pleinement omnicanale.

Par taille d'entreprise : la stabilité des grandes entreprises favorise l'innovation des PME

Les grandes entreprises ont généré 66,35 % des dépenses en 2025, soutenant les investissements d'infrastructure dans le marché nord-américain de la publicité programmatique. Leurs budgets financent des plateformes de données, des modèles d'attribution et des couches de vérification qui établissent des normes ensuite adoptées ailleurs. Les PME, bien que plus petites, se développent à un CAGR de 8,77 % car les consoles en libre-service et l'automatisation par l'IA abaissent les barrières opérationnelles. L'intégration par The Trade Desk des données de détail d'Instacart et d'Ocado équipe les annonceurs plus petits d'un ciblage au niveau des produits autrefois réservé aux partenariats d'entreprise.

PubMatic rapporte des eCPM 25 % plus élevés pour les éditeurs travaillant avec une demande PME organisée, montrant que les annonceurs émergents peuvent générer des revenus de qualité. Ces dynamiques favorisent une boucle de rétroaction où les dépenses des grandes entreprises financent l'innovation qui profite ensuite aux PME, élargissant la base d'annonceurs du marché nord-américain de la publicité programmatique et stabilisant la croissance.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité utilisateur final : la prédominance du commerce de détail stimule l'expansion de la santé

Le commerce de détail et l'e-commerce détenaient une part de 24,15 % en 2025 grâce aux données déterministes qui relient l'exposition publicitaire aux ventes, produisant des métriques de ROI supérieures. La santé et les produits pharmaceutiques mènent la croissance avec un CAGR de 10,05 %, bénéficiant de cadres de mesure conformes à la vie privée et de l'essor de la télémédecine. L'automobile, la banque-finance-assurance-immobilier, les médias et divertissements, et le voyage complètent la demande en exploitant le ciblage par localisation, la modélisation respectueuse de la vie privée et les formats immersifs. Les investissements des chaînes de pharmacies dans des centres médiatiques sur site illustrent comment la santé chevauche les médias de détail, élargissant les réservoirs de données de première partie.

L'IAB note que les dépenses dans le secteur de la santé augmentent à mesure que le marketing pharmaceutique direct aux consommateurs recherche la précision tout en respectant des règles strictes de consentement. La confluence de la rigueur réglementaire et du ciblage basé sur les données fait du secteur de la santé un banc d'essai pour l'innovation préservant la vie privée. Les leçons apprises ici se répercuteront sur d'autres secteurs verticaux, enrichissant l'ensemble d'outils de conformité du marché nord-américain de la publicité programmatique.

Analyse géographique

Les États-Unis ont représenté 81,75 % du marché nord-américain de la publicité programmatique en 2025, soutenus par une infrastructure avancée, une adoption précoce et un cadre de protection de la vie privée qui associe innovation et responsabilité. Une forte pénétration de la 5G — projetée à 90 % des abonnements mobiles d'ici 2029 — permet des exécutions sophistiquées sur mobile et télévision connectée. La loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act), ainsi que les projets pilotes fédéraux de bac à sable, offre un laboratoire pour l'expérimentation sans cookies qui façonne les normes mondiales.

Le Canada représente 9,05 % des dépenses et bénéficie de vents favorables liés à l'alignement réglementaire sur les normes américaines de protection de la vie privée, à une vaste couverture à haut débit et à l'adoption par les éditeurs de modèles de vente programmatique. La Loi 25 du Québec a initialement créé des obstacles à la conformité, mais a également accéléré les innovations en matière de ciblage contextuel adaptées aux audiences bilingues. Les plateformes canadiennes affinent ainsi des solutions pour les nuances culturelles qui s'étendent ensuite vers le sud, enrichissant le marché nord-américain de la publicité programmatique dans son ensemble.

Le Mexique, bien qu'il représente une part plus modeste, affiche un fort potentiel futur à mesure que la pénétration numérique croissante et le commerce transfrontalier poussent les annonceurs vers l'achat automatisé. Les marques automobiles, de biens de consommation et de tourisme utilisent déjà la publicité programmatique pour s'adresser à des audiences bilingues et biculturelles dans toute la région. La poursuite des investissements dans l'infrastructure et la modernisation réglementaire positionneront le Mexique comme le prochain nœud à forte croissance au sein de l'écosystème régional.

Paysage concurrentiel

La consolidation du marché s'est accélérée en 2024 avec des fusions-acquisitions d'une valeur de 14,8 milliards USD, dont l'acquisition d'IPG par Omnicom pour 13,3 milliards USD et le rachat d'Innovid par Mediaocean pour 500 millions USD. Ces opérations fusionnent la création, les données et l'activation média en des stacks unifiées qui servent des stratégies omnicanales. Les réseaux de médias de détail et les plateformes de streaming intensifient la concurrence en forgeant des liens directs avec les annonceurs, poussant les plateformes côté demande traditionnelles à approfondir leurs partenariats de données ou à risquer une érosion de leurs parts.

La stratégie s'articule désormais autour de l'intégration verticale. Le Ventura de The Trade Desk vise à contrôler la chaîne de télévision connectée, du système d'exploitation des téléviseurs intelligents à l'exécution côté demande, réduisant les intermédiaires et améliorant la transparence. [2]The Trade Desk, "The Trade Desk annonce Ventura," thetradedesk.comLes entrants issus des télécommunications tels que T-Mobile exploitent l'intelligence de localisation et la 5G pour s'étendre dans l'affichage numérique hors domicile et le mobile avancé, élargissant le champ des concurrents. [3] T-Mobile US, "T-Mobile annonce l'acquisition de Vistar Media," t-mobile.comLa différenciation technologique est centrée sur des moteurs d'apprentissage automatique qui traitent des milliers de milliards de signaux par jour, permettant une optimisation prédictive qui réduit le gaspillage et améliore les résultats dans le marché nord-américain de la publicité programmatique.

Les perturbateurs émergents comprennent des géants du commerce de détail proposant des achats programmatiques hors site, des plateformes de télévision connectée indépendantes consolidant des streamers de niche, et des entreprises d'optimisation créative reposant en premier lieu sur l'IA. À mesure que la protection de la vie privée et la transparence deviennent non négociables, les plateformes qui combinent données déterministes, modélisation prédictive et atténuation de la fraude gagneront un avantage stratégique. L'intensité concurrentielle reste donc élevée même si la concentration de la propriété augmente, indiquant un marché nord-américain de la publicité programmatique dynamique mais en cours de consolidation.

Leaders du secteur de la publicité programmatique en Amérique du Nord

Alphabet Inc.

The Trade Desk Inc.

PubMatic Inc.

Xandr (Microsoft Corp.)

Amazon Advertising (Amazon .com Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : The Trade Desk a ajouté Instacart et Ocado en tant que premiers vendeurs de données de détail au niveau des références produit pour les annonceurs en libre-service

- Juin 2025 : Disney a intégré Amazon DSP dans sa bourse publicitaire en temps réel, élargissant les données combinées d'audience et d'achat pour la télévision connectée programmatique

- Mai 2025 : Roku a acquis Frndly TV pour sécuriser des inventaires supplémentaires de télévision connectée et renforcer la monétisation programmatique

- Mars 2025 : Adobe a lancé l'orchestrateur d'agents de la plateforme Experience Platform qui active des agents d'IA pour l'automatisation des flux de travail marketing

Périmètre du rapport sur le marché nord-américain de la publicité programmatique

L'achat et la vente automatisés de publicité sur Internet sont connus sous le nom de publicité programmatique. Cette automatisation rationalise le processus et consolide les activités de publicité numérique en une seule plateforme technologique, rendant les transactions plus efficaces et performantes.

Le marché nord-américain de la publicité programmatique est segmenté par plateforme de négociation (enchères en temps réel, place de marché privée garantie, garanti automatisé et tarif fixe non réservé), par média publicitaire (affichage numérique et affichage mobile) et par taille d'entreprise (PME, grandes entreprises).

| Enchères en temps réel (RTB) |

| Place de marché privée garantie |

| Garanti automatisé |

| Tarif fixe non réservé |

| Affichage mobile |

| Affichage sur ordinateur de bureau |

| Télévision connectée (CTV) |

| Audio numérique |

| Affichage numérique hors domicile (DOOH) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Commerce de détail et e-commerce |

| Automobile |

| Banque-finance-assurance-immobilier (BFSI) |

| Médias et divertissements |

| Santé et produits pharmaceutiques |

| Voyage et hôtellerie |

| États-Unis |

| Canada |

| Mexique |

| Par plateforme de négociation | Enchères en temps réel (RTB) |

| Place de marché privée garantie | |

| Garanti automatisé | |

| Tarif fixe non réservé | |

| Par média publicitaire | Affichage mobile |

| Affichage sur ordinateur de bureau | |

| Télévision connectée (CTV) | |

| Audio numérique | |

| Affichage numérique hors domicile (DOOH) | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité utilisateur final | Commerce de détail et e-commerce |

| Automobile | |

| Banque-finance-assurance-immobilier (BFSI) | |

| Médias et divertissements | |

| Santé et produits pharmaceutiques | |

| Voyage et hôtellerie | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quels facteurs stimulent la croissance du marché nord-américain de la publicité programmatique ?

Les avancées en matière d'enchères par IA, l'essor des données de première partie des médias de détail et la hausse des budgets consacrés à la télévision connectée sont les principales forces qui soutiennent le CAGR de 7,07 % du marché.

Comment la suppression des cookies influencera-t-elle l'achat programmatique ?

À mesure que les cookies tiers disparaissent, les annonceurs déplacent leurs dépenses vers des accords de place de marché privée qui s'appuient sur les données de première partie des éditeurs ou des détaillants pour le ciblage et la mesure.

Quel média publicitaire connaît la croissance la plus rapide ?

La télévision connectée est en tête avec un CAGR de 12,21 %, les plateformes de streaming approfondissant l'infrastructure programmatique et les solutions d'identité.

Pourquoi les petites et moyennes entreprises adoptent-elles la publicité programmatique maintenant ?

Les tableaux de bord en libre-service et l'optimisation par l'IA réduisent la complexité et les coûts, permettant aux PME d'atteindre un ROI plus élevé sans grandes équipes de négociation internes.

Quel secteur vertical affiche les prévisions de croissance les plus élevées ?

La santé et les produits pharmaceutiques devraient croître à un CAGR de 10,05 % grâce à un ciblage conforme à la vie privée qui soutient la télémédecine et le marketing pharmaceutique direct aux consommateurs.

Quels défis pourraient freiner l'expansion du marché ?

Des frais élevés d'optimisation de la chaîne d'approvisionnement, des graphes d'identité fragmentés de la télévision connectée, et l'évolution des contentieux sur la protection de la vie privée en Californie et au Québec risquent de ralentir la croissance s'ils ne sont pas résolus.

Dernière mise à jour de la page le: