Taille et part du marché du e-commerce à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

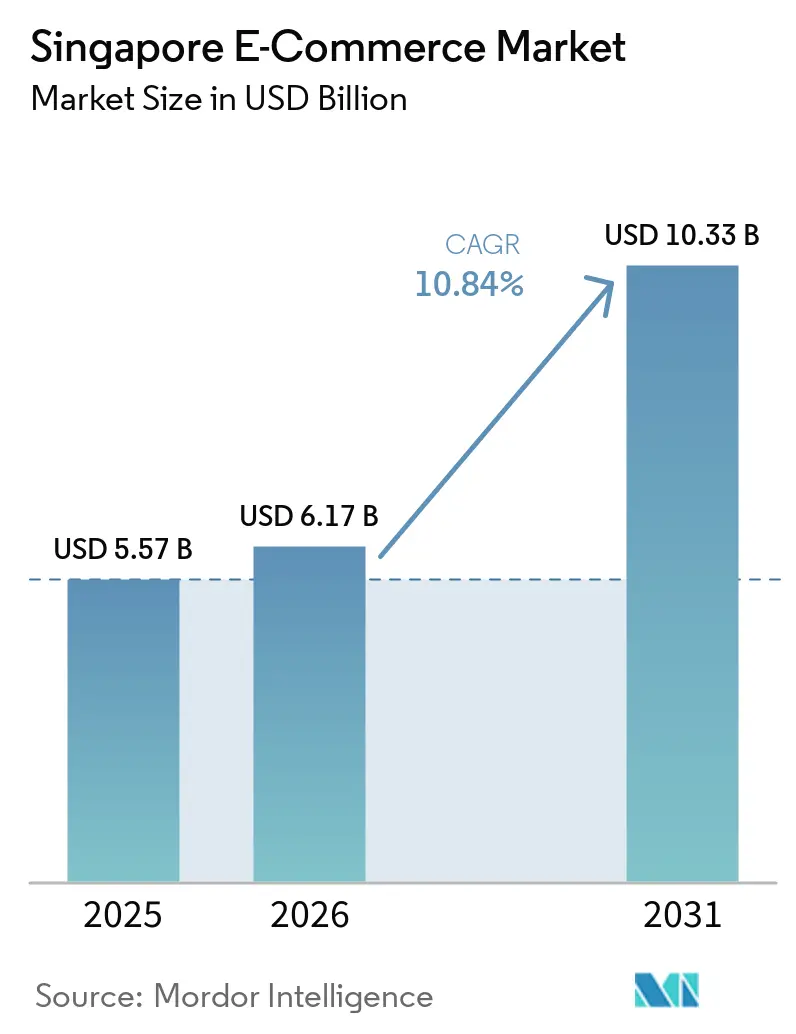

| Taille du marché de l'année de base (2025) | 5.57 Milliards de dollars |

| Taille du Marché (2026) | 6.17 Milliards de dollars |

| Taille du Marché (2031) | 10.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.84% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce à Singapour par Mordor Intelligence

La taille du marché du e-commerce à Singapour en 2026 est estimée à 6,17 milliards USD, en progression par rapport à la valeur 2025 de 5,57 milliards USD, avec des projections pour 2031 atteignant 10,33 milliards USD, soit une croissance à un CAGR de 10,84 % sur la période 2026-2031. L'adoption robuste des portefeuilles numériques, les réformes de facturation menées par le gouvernement et les investissements dans la livraison le jour même accélèrent collectivement les revenus des plateformes et renforcent le statut de Singapour en tant que passerelle du commerce numérique en Asie du Sud-Est. Les applications mobiles ont sécurisé 78,13 % des commandes en ligne en 2024, les acheteurs s'orientant vers les contenus en direct, tandis que les places de marché B2B ont enregistré la dynamique sous-sectorielle la plus rapide grâce aux factures électroniques obligatoires basées sur Peppol. La hausse des flux transfrontaliers via le port de Tuas et les améliorations du parc logistique de l'aéroport de Changi amplifient davantage la portée des marchands, et les dépenses agressives en intelligence artificielle des leaders du marché améliorent les expériences d'achat personnalisées, catalysant les comportements d'achat répétés. Dans le même temps, l'intensification des activités frauduleuses et les coûts de conformité incitent les opérateurs à accroître leurs dépenses en analytique anti-fraude, ce qui pourrait comprimer les marges à court terme.

Principaux enseignements du rapport

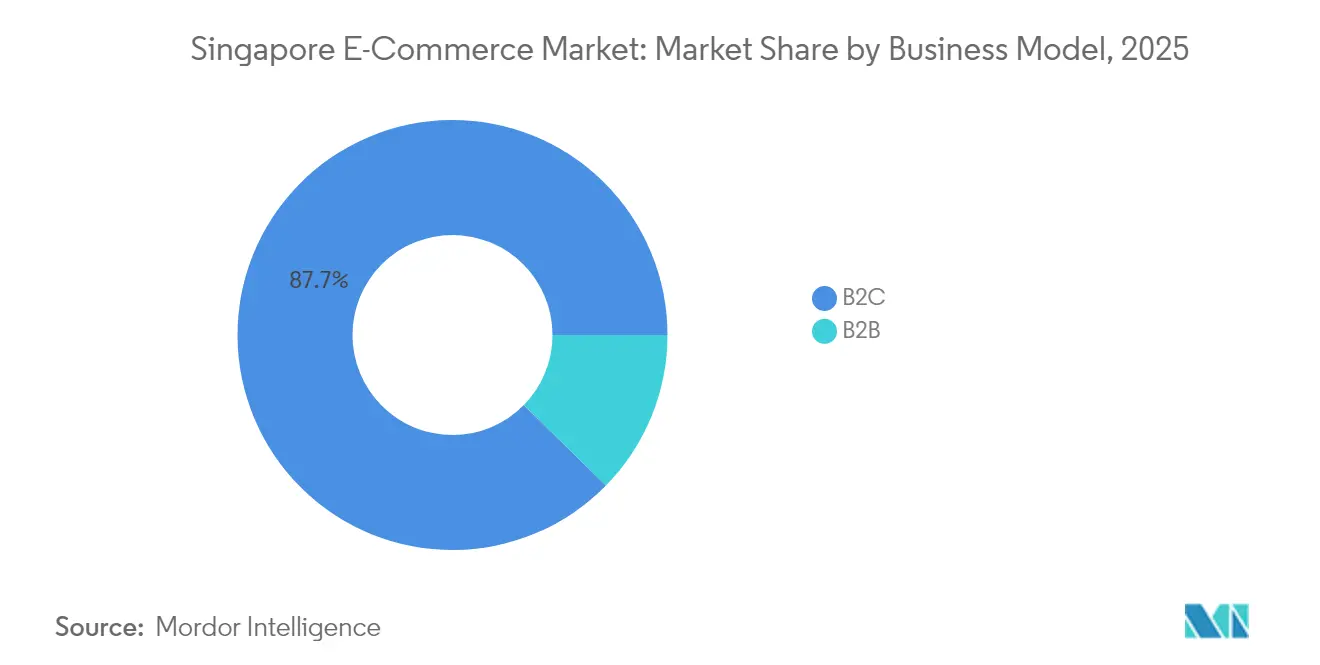

- Par modèle commercial, le B2C représentait 87,65 % de la part des revenus du marché du e-commerce à Singapour en 2025, tandis que le segment B2B progresse à un CAGR de 12,31 % jusqu'en 2031.

- Par catégorie de produits pour le e-commerce B2C, l'électronique grand public était en tête avec une part de revenus de 46,82 % en 2025 ; les autres modes de paiement devraient se développer à un CAGR de 12,37 %.

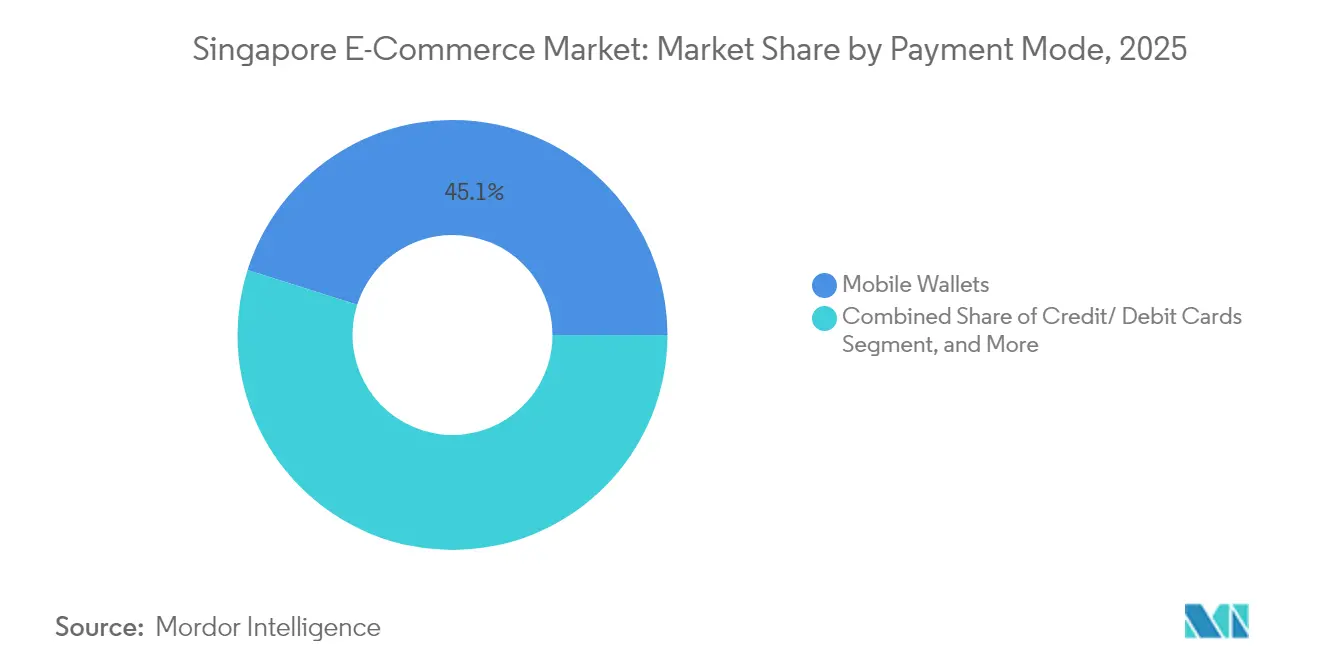

- Par mode de paiement pour le e-commerce B2C, les portefeuilles mobiles ont capturé 45,12 % de la taille du marché du e-commerce à Singapour en 2025 et les autres modes de paiement progressent à un CAGR de 12,37 % jusqu'en 2031.

- Par type d'appareil pour le e-commerce B2C, les applications smartphone représentaient 77,58 % des transactions en 2025 et croissent à un CAGR de 11,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e-commerce à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des portefeuilles numériques | +2.1% | National, avec une adoption plus élevée dans les régions Centre et Ouest | Moyen terme (2-4 ans) |

| Adoption obligatoire de la facturation électronique à l'échelle nationale pour le B2B (2025) | +1.8% | National, avec un impact concentré sur les quartiers d'affaires | Court terme (≤ 2 ans) |

| Course à la livraison le jour même sur l'ensemble de l'île | +1.4% | National, avec une couverture prioritaire dans la région Centre | Moyen terme (2-4 ans) |

| Essor du commerce en diffusion en direct propulsé par l'intelligence artificielle | +1.2% | National, avec un engagement plus élevé chez les jeunes générations | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la logistique neutre en carbone | +0.8% | National, avec un accent sur les zones industrielles | Long terme (≥ 4 ans) |

| Corridors de libre-échange transfrontaliers Chine-Singapour | +1.5% | National, avec un accent sur les pôles commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des portefeuilles numériques

Les portefeuilles mobiles ont dépassé les cartes de crédit en 2024, captant 45 % des transactions, l'entité de paiements unifiés ayant intégré FAST, PayNow et SGQR dans une couche de gouvernance unique. Les acheteurs de la génération Z ont adopté PayNow à un taux de préférence de 68 % une fois les frictions d'interopérabilité dissipées, et la quasi-totalité de la population devrait utiliser des portefeuilles mobiles d'ici fin 2025. L'initiative SPaN a supprimé les silos techniques entre les marques de portefeuilles, tandis que l'intégration d'Alipay+ de six portefeuilles électroniques étrangers a approfondi les capacités de dépenses des touristes entrants. Des mises à niveau continues de la sécurité, telles que les protections biométriques et anti-hameçonnage de DBS Bank, ont maintenu la confiance des utilisateurs. Ensemble, ces développements stimulent la fréquence des achats, élèvent les valeurs moyennes des commandes et affûtent l'avantage concurrentiel des plateformes axées sur les portefeuilles dans le marché du e-commerce à Singapour.

Adoption obligatoire de la facturation électronique à l'échelle nationale pour le B2B (2025)

L'Autorité fiscale intérieure a rendu obligatoires les soumissions InvoiceNow basées sur Peppol pour les entreprises enregistrées à la TVA à partir de novembre 2025, réduisant les cycles de paiement de plusieurs jours à quelques heures.[1]Autorité monétaire de Singapour, "MAS et ABS pour établir une nouvelle entité de paiements," mas.gov.sg Plus de 28 600 marchands étaient déjà connectés en 2024 via le réseau de l'IMDA, et le programme InvoiceNow Accelerate a supprimé les frais pour les PME récemment constituées. L'automatisation des échanges de factures réduit les coûts administratifs et libère une visibilité des données qui alimente la tarification dynamique sur les places de marché B2B. La règle standardise également les transactions transfrontalières, s'alignant sur la facture internationale Peppol pour simplifier les formalités administratives des exportations à destination de la Chine, qui bénéficient désormais d'une élimination tarifaire de 94,6 % dans le cadre du CSFTA révisé. Ces gains d'efficacité soutiennent les prévisions de CAGR de 12,67 % pour le commerce B2B sur le marché du e-commerce à Singapour.

Course à la livraison le jour même sur l'ensemble de l'île

SingPost a injecté 22 millions USD pour quadrupler le débit de colis à 400 000 unités quotidiennes, renforçant le réseau de casiers fédérés comptant 1 000 sites et consolidant la livraison ultra-rapide comme attente de base des consommateurs.[2]Autorité de développement des médias et de l'infocomm, "InvoiceNow," imda.gov.sg Source : Singapore Post Limited, "SingPost investit 30 millions SGD pour augmenter la capacité de traitement," singpost.com Le futur parc logistique de l'aéroport de Changi portera la capacité de fret aérien à 5,4 millions de tonnes, tandis que le port de Tuas entièrement automatisé accroît les volumes maritimes, renforçant le rôle de Singapour en tant que nœud de consolidation régional. Une simulation académique a montré que le transport collaboratif via les transports en commun pourrait réduire le kilométrage des véhicules de livraison de 20 %, laissant entrevoir des avantages en matière de durabilité. Les opérateurs capables d'assurer des livraisons le jour même de manière constante enregistrent de meilleurs taux de fidélisation et de conversion, traduisant directement les investissements en infrastructure en croissance du chiffre d'affaires au sein du marché du e-commerce à Singapour.

Essor du commerce en diffusion en direct propulsé par l'intelligence artificielle

Sea Limited et OpenAI ont piloté des assistants d'achat basés sur l'IA générative, et Shopee a publié des annonces rédigées automatiquement ainsi que des réponses en temps réel par chat en mai 2025. Des subventions gouvernementales d'une valeur de 5,5 millions USD et le déploiement cloud d'AWS de 6,6 milliards USD ont assuré la disponibilité informatique pour les start-ups développant le commerce vidéo. Le magasin du futur de FairPrice Group a intégré des systèmes de vision par intelligence artificielle pour fusionner le comportement hors ligne avec les recommandations en ligne. Shopee a commandé 74 % du volume brut de marchandises régional du commerce en direct, 44 % des consommateurs ayant interagi avec des vidéos achetables. Le contenu enrichi par l'intelligence artificielle allonge donc les sessions d'engagement, améliore les taux de conversion et intensifie la concurrence sur le marché du e-commerce à Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion croissante des casiers à colis | -1.3% | National, avec un impact aigu dans les zones résidentielles à forte densité | Court terme (≤ 2 ans) |

| Recrudescence des escroqueries liées au commerce électronique et des coûts de conformité | -2.1% | National, avec des taux d'incidents plus élevés dans les transactions transfrontalières | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans la livraison du dernier kilomètre | -1.6% | National, avec une concentration dans les pôles logistiques | Moyen terme (2-4 ans) |

| Règles de souveraineté des données limitant la mise à l'échelle du cloud | -0.9% | National, affectant les plateformes multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des escroqueries liées au commerce électronique et des coûts de conformité

La police a enregistré 50 376 cas de cyberfraude en 2023, en hausse de 49,6 % par rapport à l'année précédente, les escroqueries liées au e-commerce figurant parmi les cinq premières catégories.[3]Force de police de Singapour, "Trois choses à savoir sur le bilan annuel des escroqueries et de la cybercriminalité 2023," police.gov.sgLe cadre de responsabilité partagée en vigueur depuis décembre 2024 impose des délais de réflexion de 12 heures et une surveillance en temps réel, transférant la responsabilité aux plateformes et aux institutions financières. Les fraudes aux cartes Pokémon seules ont coûté aux acheteurs 121 000 USD depuis janvier 2025. Le blocage des annonces suspectes, l'exécution d'analyses de contenu par intelligence artificielle et le financement de fonds de remboursement font gonfler les charges d'exploitation. Des pénalités pouvant atteindre 550 000 USD ou 10 % du chiffre d'affaires en vertu de la loi sur la protection des données personnelles pèsent en outre sur la rentabilité, réduisant de 2,1 points de pourcentage le CAGR prévu pour le marché du e-commerce à Singapour.

Pénuries de main-d'œuvre dans la livraison du dernier kilomètre

La logistique contribuait à hauteur de 1,4 % au PIB mais n'employait que 2,3 % de la main-d'œuvre en 2024, révlant une tension de capacité que l'automatisation ne peut pas entièrement absorber. Des taux de chômage inférieurs à 3 % ont poussé les salaires à la hausse, pesant sur les structures de coûts des coursiers. UPS a exploré les robots humanoïdes de Figure AI, et Nippon Express a financé la start-up d'optimisation d'itinéraires dynamiques SWAT Mobility pour tirer davantage de kilométrage des chauffeurs existants. Pourtant, les activités de livraison au dernier kilomètre restent fortement dépendantes de la main-d'œuvre humaine, notamment pour les livraisons en hauteur nécessitant un accès aux bâtiments. Les pénuries persistantes de main-d'œuvre risquent d'entraîner des retards de livraison, une perte de clientèle et une compression des marges, réduisant la dynamique globale du marché du e-commerce à Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les plateformes B2B se développent grâce aux vents favorables réglementaires

Les canaux B2C contrôlaient 87,65 % des revenus en 2025, soulignant la maturité numérique profonde des consommateurs sur la part du marché du e-commerce à Singapour. La facturation Peppol obligatoire oriente les PME vers les achats en ligne, catalysant un CAGR de 12,31 % pour le commerce B2B et positionnant la part B2B de la taille du marché du e-commerce à Singapour pour une expansion régulière jusqu'en 2031. Les PME, qui représentent 99 % des entreprises et emploient 70 % de la main-d'œuvre, ont adopté l'e-procurement une fois les frais supprimés dans le cadre d'InvoiceNow Accelerate. Des outils transfrontaliers tels que DBS SecureFX ont permis une exposition couverte aux changes jusqu'à 1 million USD, tandis que Business sans Borders a mis en relation des fournisseurs locaux avec des acheteurs étrangers, amplifiant la portée.

Les effets de réseau se renforcent à mesure que chaque nouvelle entreprise habilitée à la facturation simplifie l'intégration des contreparties, générant un effet d'entraînement qui modère les coûts d'acquisition de clients pour les plateformes B2B au sein du marché du e-commerce à Singapour. Les corridors sans droits de douane avec la Chine stimulent les flux de commandes à l'exportation, validant davantage la transition numérique. Parallèlement, les acteurs établis du B2C exploitent les données des acheteurs au détail pour proposer des solutions de chaîne d'approvisionnement en vente incitative, brouillant les frontières entre les canaux et intensifiant la concurrence pour l'attention des marchands.

Par catégorie de produits pour le commerce électronique B2C : l'électronique grand public est prédominante

L'électronique grand public représentait 46,82 % des ventes en 2025, reflétant la demande en appareils haut de gamme et le pouvoir d'achat élevé des Singapouriens. Cependant, l'alimentation et les boissons ont capitalisé sur les changements de comportement induits par la pandémie et les améliorations logistiques pour afficher un CAGR de 12,37 %, le plus rapide de toutes les catégories. La densification des casiers à colis et les flottes de livraison réfrigérée pour la livraison au dernier kilomètre à Singapour permettent désormais des livraisons de produits frais dans des délais de deux heures sur le marché du e-commerce à Singapour.

Les modes de vie axés sur la santé ont stimulé la demande de compléments vitaminiques et de repas prêts-à-manger riches en protéines, illustrée par le jalon de 5 millions de packs de blancs de poulet de Betagro. Les obligations de durabilité, telles que le reporting sur les emballages, ont incité les marques à adopter des références éco-responsables qui séduisent les consommateurs conscients. Les marques de mode Love, Bonito et Charles and Keith ont innové avec des essayages virtuels pour approfondir l'engagement des acheteurs, tandis que les vendeurs de meubles ont exploité la visualisation en réalité augmentée pour réduire les taux de retour. Collectivement, ces tendances diversifient les sources de revenus et atténuent la dépendance à l'électronique au sein du secteur du e-commerce à Singapour.

Par mode de paiement pour le commerce électronique B2C : les portefeuilles mobiles dominent

Les portefeuilles mobiles détenaient 45,12 % des transactions en 2025, consolidant leur domination sur le marché du e-commerce à Singapour. L'entité de paiements unifiés a assuré un routage sans friction entre FAST, PayNow et SGQR, accélérant les vitesses de paiement et stimulant la conversion. Les autres modes de paiement ont progressé à un CAGR de 12,37 %, Atome ayant enregistré une croissance de 40 % du volume brut de marchandises et doublé son résultat d'exploitation à 170 millions USD au cours de l'exercice 2023.

Les cartes de crédit et de débit sont restées indispensables pour les achats à valeur élevée, tandis que les virements PayNow ont gagné en popularité auprès des acheteurs de la génération Z qui valorisent le règlement instantané. Les rails de stablecoin de StraitsX ont intégré les dépenses des touristes chez les marchands GrabPay, laissant entrevoir une expérimentation de paiements natifs en cryptomonnaies. Les instruments de paiement électronique différé prévus pour mi-2025 élimineront progressivement les chèques d'entreprise, orientant les factures B2B vers des rails de règlement instantané et renforçant la trajectoire sans espèces sur le marché du e-commerce à Singapour.

Par type d'appareil pour le commerce électronique B2C : le smartphone consolide le temps des utilisateurs

Les smartphones représentaient 77,58 % des paiements B2C en 2025 et progresseront à un CAGR de 11,76 % jusqu'en 2031, les médias plus riches, les connexions biométriques et les recommandations par intelligence artificielle renforçant la fidélisation. La couverture 5G complète et les programmes de subvention des appareils encouragent des durées de session toujours plus longues au sein des écosystèmes d'applications qui alimentent la taille du marché du e-commerce à Singapour. Le trafic sur ordinateur de bureau persiste pour les commandes d'entreprise et les articles à forte réflexion, tandis que l'utilisation des tablettes se limite à la navigation axée sur le divertissement.

Les modules de diffusion en direct, les formats vidéo verticaux et les mises en page de cartes à glisser optimisées pour la navigation à une main dominent les mises à jour d'interface utilisateur. Les cours de compétences numériques du gouvernement intègrent davantage les capacités du commerce mobile dans la main-d'œuvre, permettant aux marchands de gérer leurs vitrines directement depuis leurs appareils mobiles. Les effets de réseau autour des fonctionnalités de commerce social renforcent la primauté des applications, orientant décisivement les budgets d'acquisition de trafic vers les canaux d'engagement mobile sur le marché du e-commerce à Singapour.

Analyse géographique

La région centrale a généré la part du lion du volume brut de marchandises en 2024 grâce à une activité commerciale dense, des centres commerciaux de luxe et des ménages aisés qui collectivement génèrent les dépenses en ligne par habitant les plus élevées sur le marché du e-commerce à Singapour. Les coursiers de livraison le jour même priorisent cette zone, tirant parti des casiers à colis regroupés et des courtes distances urbaines pour respecter les délais de livraison serrés. Les organismes de réglementation et les sièges de sociétés fintech situés en centre-ville stimulent davantage les taux de pénétration des portefeuilles et l'adoption des paiements électroniques d'entreprise.

La région ouest émerge comme une puissance logistique à mesure que le port de Tuas intensifie l'automatisation et la capacité de conteneurs, acheminant les commandes transfrontalières vers les nœuds de distribution intérieurs. Les zones industrielles abritent les centres de traitement des commandes des places de marché B2B, réduisant les délais pour les acheteurs PME. La croissance démographique à Jurong et Clementi soutient une demande croissante pour les catégories d'épicerie et de produits de grande consommation sur le marché du e-commerce à Singapour.

Les quartiers de l'est bénéficient du deuxième parc logistique de l'aéroport de Changi, qui augmente le débit du fret aérien de 80 % et alimente les réseaux de livraison express. Les districts nord et nord-est, ancrés par Punggol, voient les volumes de commandes augmenter à mesure que de jeunes familles s'installent dans de nouveaux lotissements et utilisent les centres de ressources Launch pour le mentorat entrepreneurial. Les bons numériques dans le cadre du programme RedeemSG diffusent les paiements électroniques aux marchands locaux à travers toute l'île, homogénéisant l'accès des acheteurs au marché du e-commerce à Singapour quel que soit leur code postal.

Paysage concurrentiel

La concurrence s'est intensifiée en 2024-2025 avec l'entrée d'acteurs du commerce social empiétant sur les acteurs établis. Shopee a conservé le leadership régional avec une part de 48 %, mais a fait face à la montée en puissance de TikTok Shop à 16,3 milliards USD de volume brut de marchandises en 2023. Lazada a réalisé son premier bénéfice mensuel en juillet 2024 après avoir intégré l'intelligence artificielle dans ses algorithmes d'incitation aux utilisateurs. Les plateformes s'efforcent désormais de fusionner contenu et commerce, finançant des outils pour les créateurs et des modèles de partage des revenus qui approfondissent le temps passé par les utilisateurs sur le marché du e-commerce à Singapour.

Les dépenses technologiques constituent l'avantage décisif. L'expansion cloud d'AWS de 6,6 milliards USD sous-tend des microservices évolutifs pour les détaillants, tandis que les pilotes Sea-OpenAI libèrent des suggestions personnalisées qui réduisent les temps de réponse des vendeurs, améliorant la conversion. Carousell est monté en gamme via LuxLexicon, visant l'opportunité de revente de luxe de 7,5 milliards USD et diversifiant ses sources de revenus. Des espaces inexploités persistent dans les segments B2B et les niches réglementées telles que les instruments financiers tokenisés, comme en témoignent les obligations de taille retail d'OCBC.

La conformité réglementaire constitue désormais un avantage concurrentiel. Les opérateurs dotés d'une expertise en analytique anti-fraude et du capital nécessaire pour absorber les responsabilités du cadre de responsabilité partagée gagnent plus rapidement la confiance des consommateurs, poussant les concurrents plus petits vers la consolidation. L'insolvabilité de Qoo10 en décembre 2024 a illustré la fragilité des marges face à la croissance des obligations de séquestre et de remboursement. Dans l'ensemble, les leaders du marché déploient l'intelligence artificielle, l'échelle logistique et la préparation à la conformité pour défendre leurs parts sur le marché du e-commerce à Singapour.

Leaders du secteur du e-commerce à Singapour

Sea Ltd

Lazada Group SA

Amazon.com, Inc.

Qoo10 Pte Ltd

ByteDance Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Shopee a lancé un assistant de chat propulsé par l'intelligence artificielle et du contenu produit généré automatiquement, ainsi que des missions vidéo d'affiliation enrichies pour améliorer la visibilité des vendeurs.

- Juin 2025 : Amazon Web Services a ouvert son premier centre d'innovation Asie-Pacifique à Singapour, renforçant son engagement d'infrastructure cloud de 6,6 milliards USD jusqu'en 2028.

- Juin 2025 : FairPrice Group a déployé le magasin du futur avec Google Cloud, intégrant des chariots intelligents et des analyses vidéo dans les supermarchés phares.

- Mai 2025 : MAS et ABS ont confirmé le lancement du paiement différé électronique d'ici mi-2025 pour supprimer progressivement les chèques d'entreprise d'ici décembre 2026.

Périmètre du rapport sur le marché du e-commerce à Singapour

Le commerce électronique est un modèle commercial qui permet aux consommateurs et aux entreprises d'acheter et de vendre des biens et des services sur Internet.

Le marché du commerce électronique à Singapour est segmenté par commerce électronique B2C et commerce électronique B2B. Pour le commerce électronique B2C, le marché est segmenté en beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| B2B |

| B2C |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits pour le commerce électronique B2C |

| Cartes de crédit/débit |

| Portefeuilles mobiles |

| Autres modes de paiement pour le commerce électronique B2C |

| Smartphone |

| Ordinateur de bureau / portable |

| Autres types d'appareils pour le commerce électronique B2C |

| Par modèle commercial | B2B |

| B2C | |

| Par catégorie de produits pour le commerce électronique B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits pour le commerce électronique B2C | |

| Par mode de paiement pour le commerce électronique B2C | Cartes de crédit/débit |

| Portefeuilles mobiles | |

| Autres modes de paiement pour le commerce électronique B2C | |

| Par type d'appareil | Smartphone |

| Ordinateur de bureau / portable | |

| Autres types d'appareils pour le commerce électronique B2C |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du e-commerce à Singapour en 2026 ?

La taille du marché du e-commerce à Singapour a atteint 6,17 milliards USD en 2026.

Quel TCAC est prévu pour le secteur jusqu'en 2031 ?

La valeur du marché devrait progresser à un TCAC de 10,84 %, atteignant 10,33 milliards USD d'ici 2031.

Quel mode de paiement domine les paiements en ligne ?

Les portefeuilles mobiles étaient en tête avec une part de 45,12 % des transactions en 2025.

Quelle catégorie de produits connaît la croissance la plus rapide en ligne ?

L'alimentation et les boissons se développent à un TCAC de 12,37 % jusqu'en 2031.

Pourquoi le commerce électronique B2B gagne-t-il du terrain ?

La facturation électronique Peppol obligatoire à partir de novembre 2025 réduit les délais de traitement et stimule l'adoption par les PME.

Dernière mise à jour de la page le: