Taille et part du marché des finances intégrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

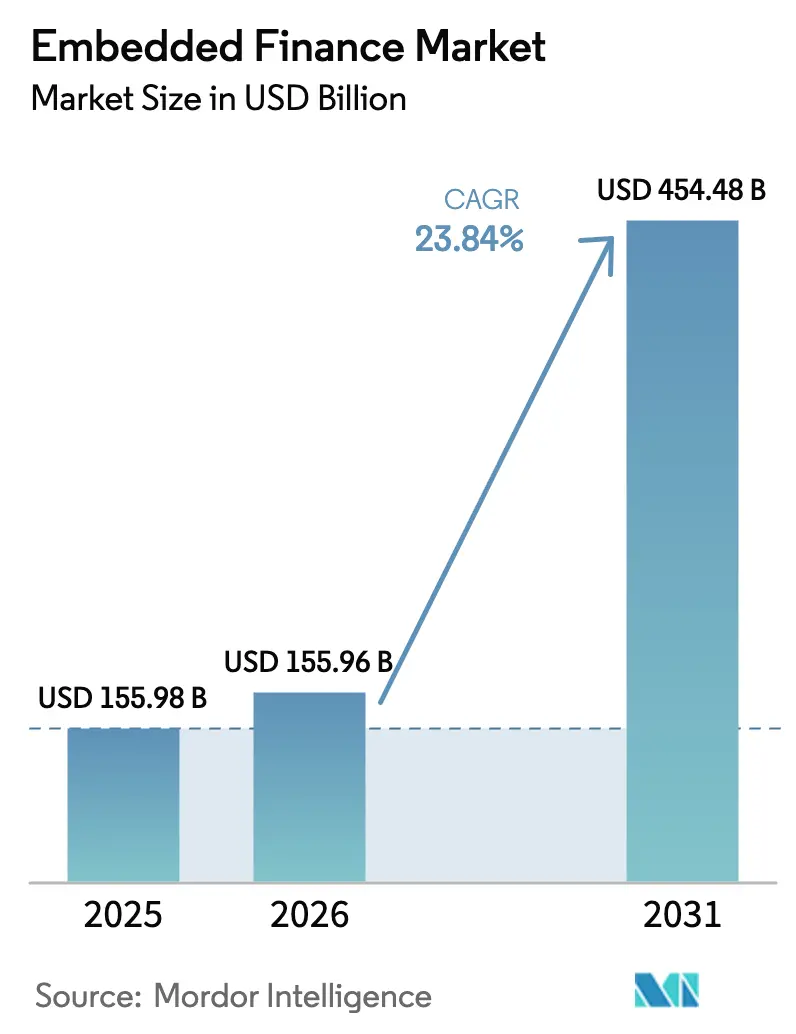

| Taille du Marché (2026) | 155.96 Milliards de dollars |

| Taille du Marché (2031) | 454.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

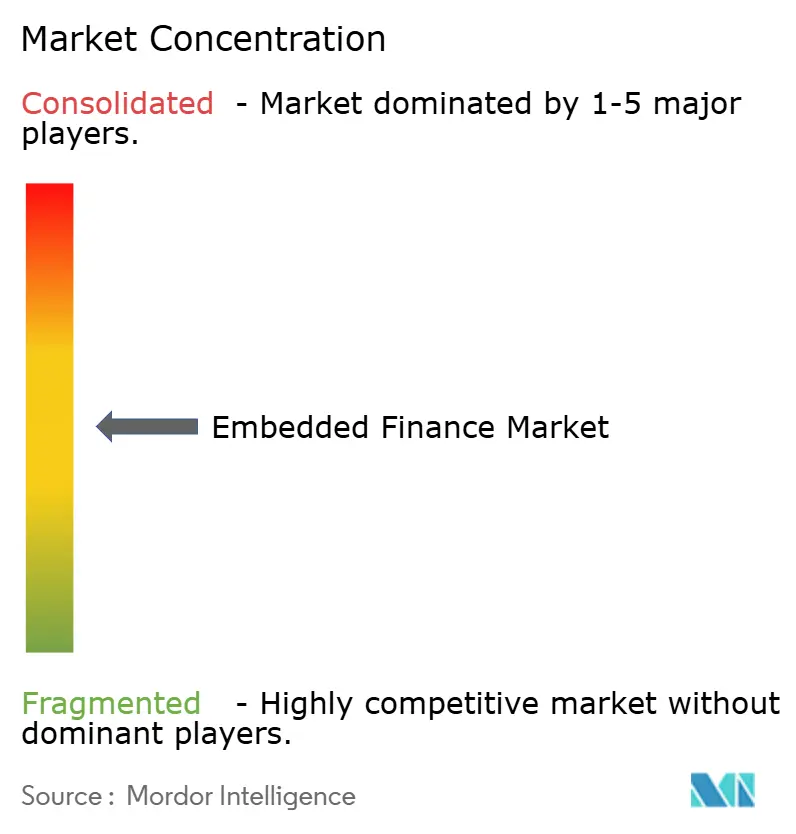

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finances intégrées par Mordor Intelligence

La taille du marché des finances intégrées devrait passer de 155,98 milliards USD en 2025 à 155,96 milliards USD en 2026 et atteindre 454,48 milliards USD d'ici 2031, avec un TCAC de 23,84 % sur la période 2026-2031.

La demande est portée par les marchands et les éditeurs de logiciels cherchant à maintenir les clients dans leurs parcours numériques, par le déploiement rapide de la Banque en tant que Service (BaaS) et par les mandats d'open banking qui standardisent le partage des données. L'intégration des fonctionnalités de paiement, de prêt et d'investissement génère de nouveaux flux de revenus pour les plateformes tout en réduisant simultanément les coûts d'acquisition pour les institutions financières réglementées. L'Amérique du Nord stimule actuellement l'adoption grâce à des infrastructures fintech matures, tandis que les écosystèmes axés sur le mobile en Asie-Pacifique soutiennent l'expansion la plus rapide. La dynamique concurrentielle reste dispersée entre les banques, les fournisseurs d'infrastructure fintech et les plateformes logicielles ; un encadrement réglementaire plus strict des dispositifs BaaS et la hausse des coûts de conformité devraient déclencher une consolidation sélective.

Principaux enseignements du rapport

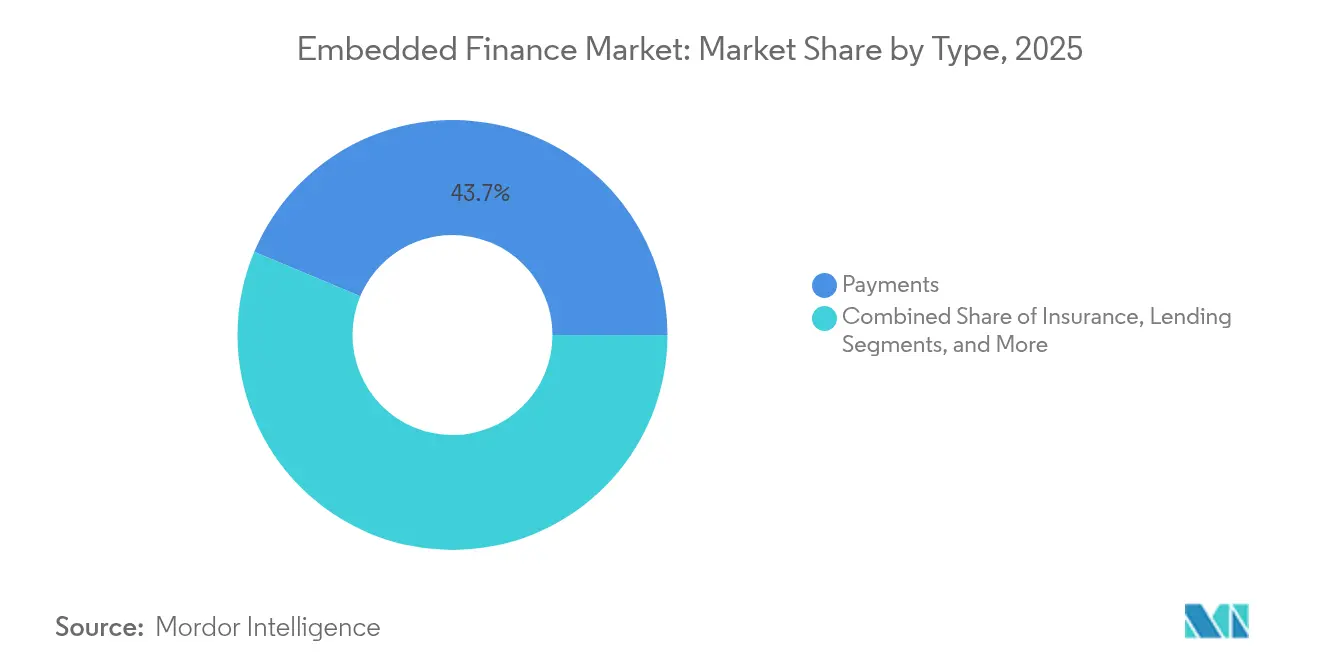

- Par type de service, les paiements ont dominé avec 43,68 % de la part du marché des finances intégrées en 2025, tandis que la catégorie des investissements devrait croître à un TCAC de 27,66 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique ont capté 36,05 % de la part du marché des finances intégrées en 2025 ; le segment de la santé et des produits pharmaceutiques progresse à un TCAC de 26,12 % jusqu'en 2031.

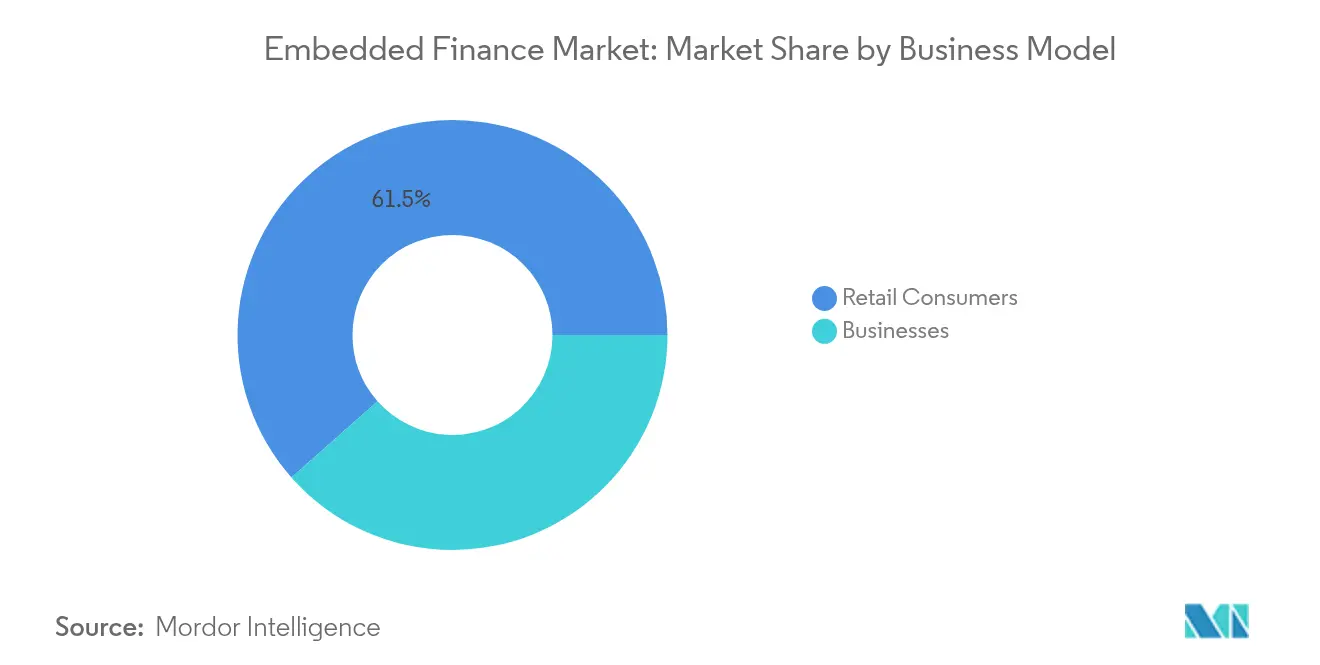

- Par modèle commercial, le segment des consommateurs a conservé 61,52 % de la taille du marché des finances intégrées en 2025 ; les propositions axées sur les entreprises devraient afficher un TCAC de 26,25 % entre 2026 et 2031.

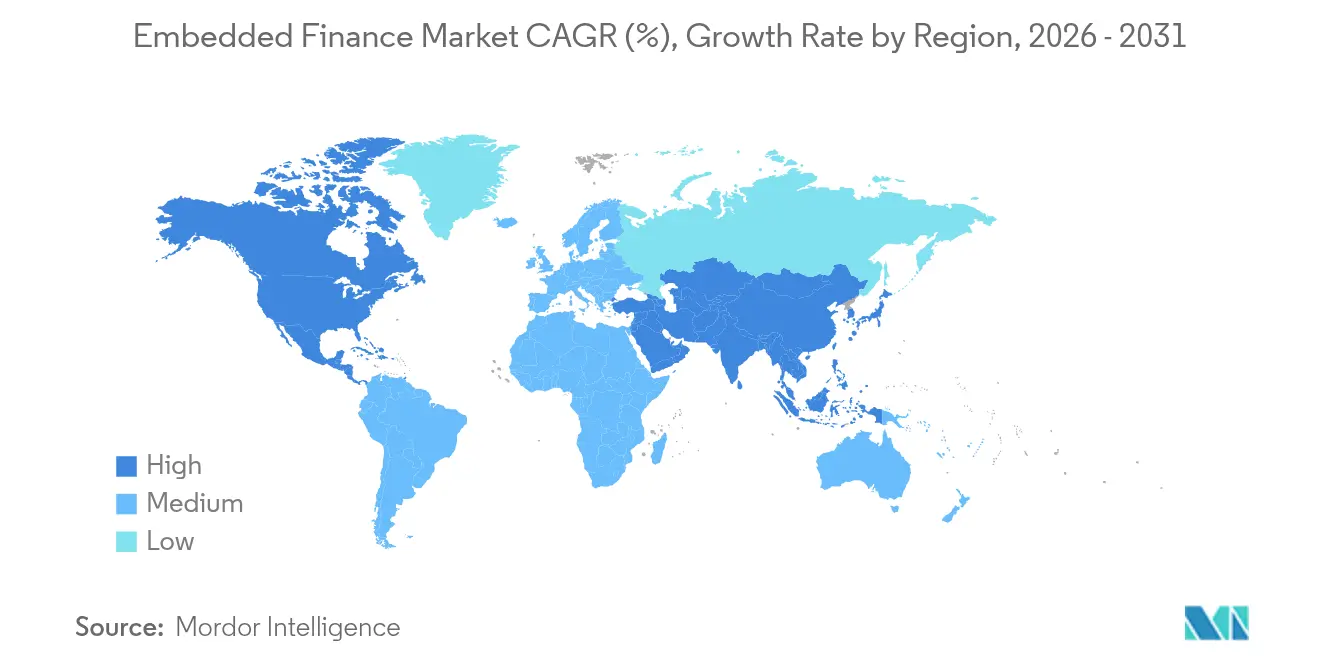

- Par région, l'Amérique du Nord a représenté 39,10 % de la part du marché des finances intégrées en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 25,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des finances intégrées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expérience client sans friction dans le commerce électronique et les logiciels en tant que service | +6.2% | Mondial (Amérique du Nord, Europe en tête) | Court terme (≤ 2 ans) |

| Transformation numérique des services financiers | +5.8% | Mondial | Moyen terme (2-4 ans) |

| Prolifération des API et du BaaS | +4.9% | Amérique du Nord, Europe, Asie-Pacifique au cœur | Moyen terme (2-4 ans) |

| Adoption des logiciels verticaux en tant que service permettant les finances B2B intégrées | +3.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'open banking dans les marchés émergents | +2.1% | Asie-Pacifique au cœur, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Inclusion des micro-marchands non bancarisés | +1.6% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expérience client sans friction dans le commerce électronique et les logiciels en tant que service

Les parcours utilisateurs fluides constituent désormais la référence pour les expériences de vente au détail et de logiciels, et les paiements ou prêts intégrés réduisent l'abandon de panier tout en générant des revenus supplémentaires pour les plateformes. Les places de marché en ligne intégrant le crédit au point de vente signalent régulièrement des hausses de conversion à deux chiffres, tandis que les éditeurs de logiciels en tant que service monétisent 10 à 25 % de revenus supplémentaires grâce aux paiements superposés aux abonnements. Les modules d'extension Achetez maintenant, payez plus tard (BNPL) illustrent ce schéma ; les partenariats mondiaux entre les grands spécialistes du BNPL et les API de covoiturage ou de commerce permettent des décisions de crédit instantanées sans rediriger les clients. Une livraison contextuelle similaire apparaît dans l'assurance, le micro-investissement et les produits de dépôt, indiquant une évolution générale vers une finance invisible.

Transformation numérique des services financiers

Les banques reconstruisent leurs systèmes centraux autour d'API ouvertes afin de distribuer des produits au sein de canaux tiers tout en conservant la supervision. Les institutions qui intègrent des comptes ou des cartes dans des places de marché constatent une amélioration d'environ 30 % des volumes de nouveaux clients, validant l'avantage de distribution [1]Conseil des gouverneurs de la Réserve fédérale, « Orientations inter-agences sur les partenariats banques-fintech », federalreserve.gov. Les cœurs natifs du cloud, l'automatisation et la surveillance de la conformité en temps réel deviennent des prérequis à mesure que les régulateurs scrutent les flux de données partagés avec les partenaires logiciels. En conséquence, plus des deux cinquièmes des grandes banques s'appuient désormais sur des intégrateurs fintech spécialisés pour orchestrer les déploiements de finances intégrées.

Prolifération des API et du BaaS

Les principaux opérateurs BaaS traitent déjà plus de 1 000 milliards USD de paiements annuels via des API modulaires. Les interfaces standardisées réduisent les délais d'intégration de plusieurs années à quelques semaines et abaissent le seuil technique pour les marques non financières. Cependant, les agences fédérales ont publié des directives détaillées qui obligent les banques à renforcer la supervision de leurs partenaires fintech, ce qui pousse les fournisseurs plus importants et mieux capitalisés à prendre de l'avance [2]Société fédérale d'assurance des dépôts, « Conduire des affaires avec les banques : relations avec des tiers », fdic.gov. Le marché évolue donc vers un nombre réduit mais plus solide de facilitateurs combinant échelle, conformité et étendue de produits.

Adoption des logiciels verticaux en tant que service permettant les services financiers B2B intégrés

Les plateformes de logiciels en tant que service spécifiques à un secteur regroupent de plus en plus les paiements, les prêts en fonds de roulement et les outils de trésorerie pour renforcer la fidélisation des utilisateurs. Les éditeurs de logiciels indépendants (ISV) originent désormais entre 40 et 65 % des nouveaux contrats de paiement des PME en Amérique du Nord. Les acteurs européens des logiciels en tant que service adoptent ce modèle, bien qu'ils accusent encore un retard de plus de deux ans sur leurs homologues américains en matière de capture de revenus. Cette stratégie génère des revenus de paiement récurrents et permet des produits de crédit finement ajustés, alignés sur les cycles de trésorerie propres à chaque secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -3.4% | Mondial (RGPD de l'UE le plus strict) | Court terme (≤ 2 ans) |

| Complexité des partenariats et de l'intégration | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Durcissement réglementaire des fournisseurs BaaS | -2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Contraintes de capital et de liquidité pour les prêteurs intégrés non bancaires | -1.9% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Le RGPD, le CCPA et les lois similaires imposent des exigences strictes en matière de traitement des données personnelles et transactionnelles. Plus de 60 % des fintechs intégrant des finances dans des applications tierces ont subi des pénalités de conformité dépassant 250 000 USD pour une surveillance inadéquate [3]Bureau de protection financière des consommateurs, « Points saillants de la supervision sur les paiements numériques », consumerfinance.gov. Des régulateurs tels que le Bureau de protection financière des consommateurs ont élargi leur périmètre de supervision pour inclure les grands prestataires de paiement non bancaires traitant plus de 50 millions de transactions par an. Les données financières traversent désormais de multiples environnements, élevant le niveau d'exigence en matière de chiffrement, de tokenisation et de détection d'anomalies en temps réel. La hausse des coûts de conformité et le risque de réputation peuvent retarder les déploiements, en particulier pour les marques de plus petite taille.

Complexité des partenariats et de l'intégration

L'intégration des finances implique généralement des banques, des plateformes BaaS et des éditeurs de logiciels frontaux, chacun soumis à des obligations réglementaires distinctes. Les calendriers d'intégration dépassent fréquemment de six à douze mois les estimations initiales à mesure que les contrats, les cadres de responsabilité et les dépendances techniques se multiplient. Les nouvelles directives obligent les banques agréées à effectuer des évaluations continues des risques liés à leurs partenaires fintech, renforçant la nécessité d'une gouvernance plus solide. Les entreprises de taille intermédiaire sans équipes fintech expérimentées peinent souvent avec des piles d'API fragmentées, accumulant une dette technique qui alourdit la maintenance future.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les paiements dominent tandis que les investissements s'accélèrent

Les paiements ont représenté 43,68 % de la part du marché des finances intégrées en 2025, soulignant la position bien établie des solutions de paiement intégré, de portefeuilles intégrés aux applications et de carte enregistrée. La croissance est portée par les détaillants et les éditeurs de logiciels en tant que service qui remplacent les passerelles héritées par des options natives capturant les commissions d'interchange, les marges de risque de fraude et les données analytiques. Les widgets de conseil automatisé et les fonctionnalités d'investissement fractionné propulsent le segment des investissements, dont la croissance est prévue à un TCAC de 27,66 % jusqu'en 2031. Le rééquilibrage de portefeuille piloté par l'IA et les incitations basées sur des objectifs intégrées directement dans les super-applications grand public ont attiré des milliards de nouveaux actifs. Les prêts maintiennent une forte adoption via les extensions BNPL au moment du paiement et les avances en fonds de roulement pour les marchands, tandis que l'assurance contextuelle — telle que la couverture d'appareils ou de voyages — gagne en familiarité.

L'élan dans les paiements devrait rester robuste à mesure que les couches d'orchestration ajoutent le routage par commutateur domestique, la tokenisation réseau et les rails de paiement rapide. Cependant, une courbe de croissance plus prononcée est attendue pour les outils d'investissement en raison des opportunités de vente croisée avec les communautés de trading à haute fréquence et de l'intérêt accru des particuliers pour l'allocation passive d'actifs. Les micro-services de gestion de trésorerie pour les plateformes de logiciels verticaux en tant que service pourraient représenter la prochaine adjacence, répondant aux besoins de liquidité et de séquestre dans les flux de travail B2B.

Par secteur d'utilisation finale : le commerce de détail en tête tandis que la santé se transforme

Le commerce de détail et le commerce électronique ont conservé une part de 36,05 % du marché des finances intégrées en 2025, bénéficiant des portefeuilles de carte enregistrée omniprésents, du paiement en un clic et des prêts à tempérament. Le leadership de ce segment découle de la familiarité bien établie des consommateurs et du retour sur investissement clair des taux de conversion plus élevés pour les marchands. Le segment de la santé et des produits pharmaceutiques est le secteur à la croissance la plus rapide avec un TCAC de 26,12 %, les prestataires intégrant le financement des patients, les vérifications d'éligibilité en temps réel et l'assurance groupée dans les portails de télésanté. La hausse des frais à la charge des patients stimule la demande de plans de paiement flexibles, tandis que les assureurs et les systèmes hospitaliers voient les finances intégrées comme un mécanisme pour réduire les frictions de facturation et améliorer les recouvrements. Les entreprises de technologies de l'information et de télécommunications monétisent la facturation à l'usage et les offres de protection des appareils, tandis que les entreprises manufacturières superposent le financement de factures et le crédit de chaîne d'approvisionnement dans les portails d'approvisionnement pour alléger les contraintes de fonds de roulement.

Le potentiel du secteur de la santé est amplifié par les cliniques numériques qui intègrent des programmes de micro-épargne financés par portefeuille pour les soins préventifs. Les opérateurs du secteur du voyage et de l'hôtellerie intègrent de même l'assurance voyage et les paiements différés, soutenant la diversification des revenus. L'agriculture, l'éducation et les services professionnels restent naissants mais montrent des signes d'adoption à mesure que les cadres de conformité mûrissent et que la pénétration des logiciels en tant que service sectoriels augmente.

Par modèle commercial : l'orientation consommateur évolue vers l'entreprise

Les propositions orientées consommateurs ont représenté 61,52 % de la taille du marché des finances intégrées, portées par les produits BNPL établis, la gestion budgétaire personnelle et les cartes intégrées. Pourtant, les cas d'usage en entreprise sont appelés à dépasser la croissance des consommateurs, avec un TCAC de 26,25 % jusqu'en 2031. Les plateformes B2B exigent des décaissements multi-parties, une réconciliation automatisée et des modules de couverture de change, des capacités désormais proposées en tant que micro-services par les principaux fournisseurs BaaS. Les grandes places de marché gérant des écosystèmes de vendeurs intègrent des comptes de trésorerie, des paiements instantanés et le financement des créances pour accroître la fidélisation.

L'adoption par les entreprises est également encouragée par les grandes sociétés cherchant à optimiser les coûts grâce à des analyses intégrées des flux de trésorerie. Les opérateurs de places de marché qui rationalisent l'accès au fonds de roulement observent une valeur vie vendeur plus élevée et un taux de désabonnement plus faible. Les acteurs de l'infrastructure fintech privilégient donc la messagerie ISO 20022, les accords de niveau de service de qualité entreprise et la certification SOC 2 pour servir des environnements commerciaux complexes.

Analyse géographique

L'Amérique du Nord a détenu 39,10 % de la part du marché des finances intégrées en 2025, s'appuyant sur une main-d'œuvre fintech mature, une profondeur de capital-risque et des initiatives de bac à sable réglementaire favorables. Les banques et les processeurs dont le siège est aux États-Unis ont été les pionniers des modèles BaaS qui se sont ensuite répandus à l'échelle mondiale. Cependant, les nouvelles directives de la Réserve fédérale et du Bureau du contrôleur de la monnaie imposent désormais une supervision plus stricte des partenariats banques-fintech, ce qui pourrait freiner les volumes de lancement à court terme tout en renforçant à terme les protections des consommateurs.

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide du marché des finances intégrées, avec un TCAC projeté de 25,72 % jusqu'en 2031. Les super-applications et les systèmes de paiement par code QR dominent déjà les paiements de détail en Chine, en Inde, en Indonésie et aux Philippines, permettant aux nouveaux produits financiers de s'appuyer sur les portefeuilles existants. En Asie du Sud-Est, les finances intégrées ont représenté plus de 4,3 milliards USD de financement fintech déclaré en 2024. La faible densité d'agences physiques et les comportements centrés sur le mobile permettent une adoption par saut technologique des micro-services d'investissement et des moteurs de prêt aux marchands. Les décideurs politiques en Inde et à Singapour promeuvent activement les cadres de paiement de compte à compte qui réduisent les commissions d'interchange, stimulant les incitations des marchands à intégrer des packages de paiement natifs.

L'Europe représente une trajectoire équilibrée mais plus lente sur le marché des finances intégrées. La DSP2 et la future DSP3 garantissent l'accès par API aux données bancaires, mais la fragmentation des licences et des langues augmente les coûts de localisation. Le marché européen des finances intégrées devrait connaître une croissance significative d'ici 2030, soutenu par de nombreuses institutions d'open banking enregistrées auprès de la BaFin en Allemagne seule. Le Royaume-Uni continue d'incuber des services innovants de construction de crédit et d'avance sur salaire alimentés par les données d'open banking. L'Amérique latine bénéficie de l'élan de l'infrastructure de paiement instantané PIX du Brésil, qui ouvre les flux de personne à marchand et de marchand à marchand pour les micro-PME. Pendant ce temps, les États membres du Conseil de coopération du Golfe cultivent des bacs à sable fintech visant à diversifier les économies dépendantes du pétrole, et des plateformes de finances intégrées comme Tabby illustrent la pénétration croissante du BNPL dans la région.

Paysage concurrentiel

La concurrence est stratifiée plutôt que frontale sur le marché des finances intégrées. Les réseaux de cartes, les acquéreurs et les géants du traitement tels que Stripe, Adyen, PayPal et Block dominent l'acceptation des paiements à l'échelle mondiale. Les spécialistes BaaS — notamment Synctera, Solaris et Railsr — fournissent l'accès aux licences bancaires, le grand livre, la connaissance du client (KYC) et les outils de conformité. Les fournisseurs de logiciels verticaux en tant que service, notamment Shopify et Toast, se concentrent sur l'intégration de passerelles propriétaires pour monétiser le volume de transactions. Les banques traditionnelles poursuivent des modèles de « banque intégrée », louant des licences et des capacités de bilan tout en conservant les relations de dépôt.

La technologie constitue un avantage concurrentiel de plus en plus décisif. La mitigation de la fraude basée sur l'IA, l'adjudication de crédit en temps réel et les flux de paiement adaptatifs génèrent des améliorations mesurables. La Suite de paiement optimisé de Stripe, qui associe la tokenisation réseau à une logique de nouvelle tentative dynamique pilotée par l'apprentissage automatique, a augmenté les revenus des marchands de 11,9 % en moyenne. De même, les principaux acteurs du BNPL associent des modèles de souscription à des réseaux de marchands robustes pour améliorer les taux d'approbation sans augmenter les pertes. La maîtrise de la conformité est tout aussi essentielle : les fournisseurs BaaS qui prépackagent les outils de la loi sur le secret bancaire et les tableaux de bord de surveillance des transactions réduisent la charge pesant sur les partenaires de marque.

Les pressions sur les capitaux et les nouveaux cadres de supervision pourraient accélérer la consolidation sur le marché des finances intégrées, en particulier parmi les banques de plateforme sous-capitalisées et les acteurs BaaS régionaux. Les grands processeurs pourraient procéder à des acquisitions pour obtenir des licences ou une expertise verticale spécialisée. À l'inverse, les fournisseurs de niche d'API d'assurance et d'investissement devraient prospérer en répondant à des cas d'usage ciblés à fort potentiel de marge. Le résultat net sera probablement un paysage modérément concentré ancré par quelques plateformes à pile complète et de nombreux fournisseurs de micro-services spécialisés.

Leaders du secteur des finances intégrées

Stripe

PayPal

Adyen

Block (Square)

Shopify

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : FISPAN a levé 30 millions USD lors d'un financement de série B mené par Canapi Ventures pour accélérer l'innovation en matière de banque intégrée pour les entreprises du marché intermédiaire.

- Juin 2025 : OnePay et Synchrony ont dévoilé un nouveau programme de carte de crédit avec Walmart, entièrement intégré dans l'application OnePay.

- Avril 2025 : Fiserv et Klarna se sont associés pour permettre le crédit à tempérament sur les appareils de point de vente Clover, marquant la première incursion nationale en magasin de Klarna.

- Mars 2025 : JPMorgan Chase et Walmart ont lancé une solution de finances intégrées pour les vendeurs de la place de marché, offrant des paiements intégrés, des prêts et une gestion de trésorerie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des finances intégrées comme le chiffre d'affaires brut généré lorsque des plateformes non financières intègrent des rails de paiement, de prêt, d'assurance, d'investissement ou bancaires dans leurs parcours utilisateurs natifs via des interfaces de programmation d'applications et des partenariats de Banque en tant que Service.

Exclusion du périmètre : nous excluons les applications fintech pures qui fonctionnent comme des portefeuilles autonomes ou des néobanques sans intégration par des tiers.

Aperçu de la segmentation

- Par type

- Paiements

- Assurance

- Prêts

- Investissements

- Autres types de services

- Par secteur d'utilisation finale

- Technologies de l'information et télécommunications

- Fabrication

- Commerce de détail et commerce électronique

- Santé et produits pharmaceutiques

- Voyage et hôtellerie

- Transport et logistique

- Autres secteurs verticaux

- Par modèle commercial

- Consommateurs de détail

- Entreprises

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables produits de plateformes de logiciels verticaux en tant que service, d'orchestrateurs BaaS, de réseaux de cartes régionaux et de spécialistes des politiques en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les corridors de frais, les ratios de pénétration et les courbes de montée en charge de la première année. Ces échanges ont comblé les lacunes de données et confirmé les signaux précoces repérés lors des travaux documentaires.

Recherche documentaire

Nous commençons par les ensembles de données publics de la BRI, de la base de données mondiale Findex de la Banque mondiale et de l'enquête sur l'accès financier du FMI, puis nous superposons les indicateurs de ventes sectorielles provenant de sources telles que la Fédération nationale du commerce de détail et EuroCommerce pour ancrer les volumes de transactions. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets aident à dimensionner les taux de prélèvement et les tendances des appels d'API, tandis que D&B Hoovers et Dow Jones Factiva fournissent des données financières auditées et des flux de transactions qui affinent notre analyse. De nombreux autres documents publics et flux d'actualités ont été examinés au-delà des sources mentionnées ici.

Un second balayage capture les directives PSD2 et OCC, les statistiques des bacs à sable d'open banking et les données d'expédition de terminaux de point de vente intelligents extraites via Volza, nous donnant la vélocité d'adoption régionale et les références de coûts de conformité. Ce flux documentaire diversifié établit des bornes supérieures et inférieures réalistes avant que nous contactions le marché.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui reconstitue le chiffre d'affaires brut des plateformes à partir des dépenses de commerce numérique, des volumes de paiement instantané, de la pénétration du BNPL, des grilles tarifaires des API et des taux de prélèvement moyens, et nous vérifions les totaux par des agrégations sélectives de fournisseurs. La régression multivariée, informée par l'adoption des smartphones et le trafic des API d'open banking, génère la trajectoire 2025-2030. Les lacunes ascendantes telles que les flux de places de marché sous-déclarés sont comblées par des vérifications de canaux avant l'alignement final.

Validation des données et cycle de mise à jour

Nos résultats passent par des seuils de variance, une révision par les pairs et une validation finale par un analyste. Les modèles sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des événements réglementaires ou macroéconomiques significatifs afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence des finances intégrées de Mordor bénéficie d'une fiabilité inégalée

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services différentes, estiment les frais de manières variées ou figent les taux de change des mois à l'avance. Selon les analystes de Mordor, une définition rigoureuse du périmètre et une actualisation annuelle réduisent ces écarts.

Les principaux facteurs d'écart sont l'omission des API d'investissement par d'autres études, des listes de régions plus courtes et des hypothèses linéaires de prix de vente moyen, tandis que Mordor Intelligence intègre l'évolution des plafonds d'interchange et les surcharges transfrontalières.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 125,95 milliards USD (2025) | ||

| 115,8 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les API d'investissement et l'Amérique latine |

| 107,27 milliards USD (2024) | Association sectorielle B | Utilise un taux de prélèvement fixe ; vérifications primaires limitées |

| 99,6 milliards USD (2023) | Revue spécialisée C | Comptabilise uniquement les revenus comptabilisés ; base de change plus ancienne |

Ces comparaisons montrent que l'ensemble de variables rigoureux de Mordor, ses hypothèses transparentes et son actualisation fréquente créent une base de référence fiable que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles répond le rapport

À quel rythme le marché des finances intégrées devrait-il croître ?

Le marché des finances intégrées devrait se développer de 155,96 milliards USD en 2026 à 454,48 milliards USD en 2031, affichant un TCAC de 23,84 % sur la période 2026-2031.

Quel type de service domine actuellement les finances intégrées ?

Les paiements ont dominé avec 43,68 % de la part du marché des finances intégrées en 2025, grâce à l'intégration généralisée du paiement natif, des portefeuilles intégrés aux applications et des capacités d'émission de cartes.

Pourquoi l'Asie-Pacifique est-elle prévue comme la région à la croissance la plus rapide ?

Le comportement des consommateurs axé sur le mobile, les écosystèmes de super-applications et les programmes réglementaires tels que l'UPI indien et le PayNow singapourien stimulent l'adoption, soutenant un TCAC de 25,72 % jusqu'en 2031.

Quels sont les principaux défis pour les entreprises intégrant des finances ?

La conformité en matière de confidentialité des données, la complexité de l'intégration entre plusieurs partenaires et la supervision réglementaire croissante des dispositifs BaaS constituent les principaux vents contraires.

Quels secteurs au-delà du commerce de détail sont positionnés pour une forte croissance ?

La santé devrait croître à un TCAC de 26,12 % à mesure que les prestataires intègrent le financement des patients, l'assurance intégrée et les vérifications d'éligibilité en temps réel dans les plateformes de santé numérique.

Comment les finances intégrées bénéficient-elles aux plateformes B2B ?

Les places de marché B2B qui intègrent les paiements, les prêts et les outils de trésorerie améliorent la fidélisation des vendeurs et les revenus tout en automatisant la réconciliation et les analyses de flux de trésorerie.

Dernière mise à jour de la page le: