Taille et parts du marché des technologies financières en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

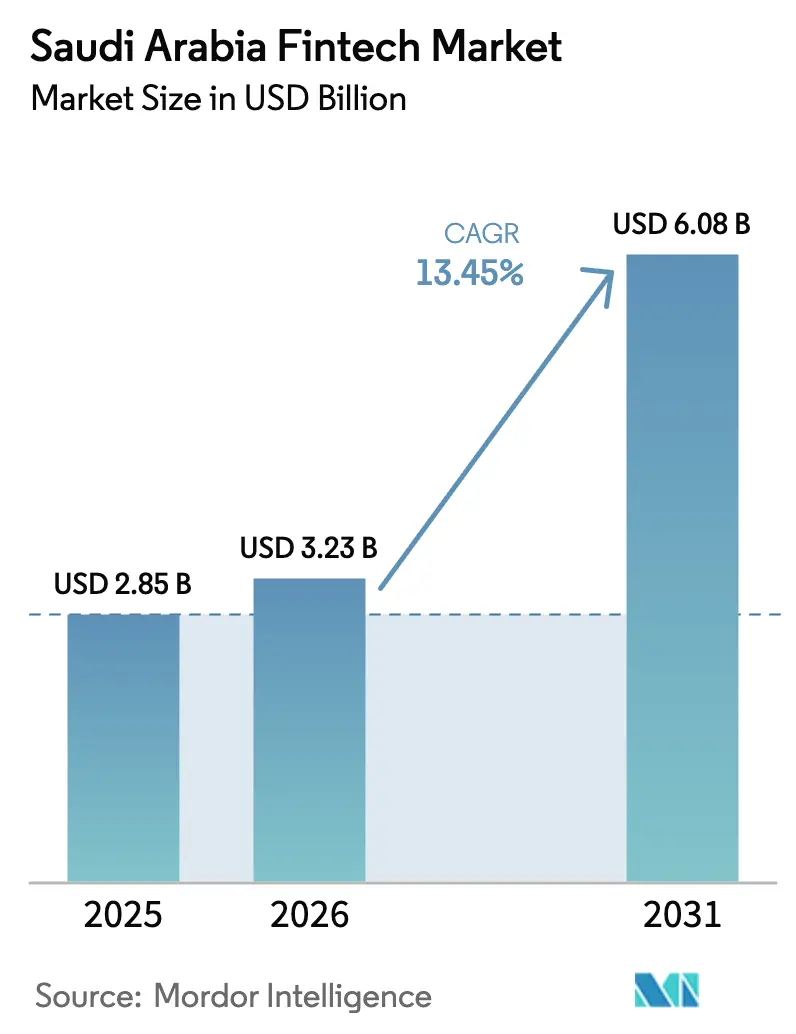

| Taille du marché de l'année de base (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies financières en Arabie Saoudite par Mordor Intelligence

La taille du marché des technologies financières en Arabie Saoudite était évaluée à 2,85 milliards USD en 2025 et devrait croître de 3,23 milliards USD en 2026 pour atteindre 6,08 milliards USD d'ici 2031, à un TCAC de 13,45 % durant la période de prévision (2026-2031).

Le schéma de croissance reflète une modernisation pilotée par les politiques publiques qui intègre la finance dans le commerce, les services publics et les transactions quotidiennes. Les API d'open banking et les modèles de finance embarquée déplacent l'accès aux services financiers des canaux traditionnels vers les écosystèmes de la distribution et du numérique, ce qui transforme la conception des produits et les parcours clients. La clarté réglementaire et les licences ciblées ont élargi le nombre d'entreprises agréées et concentré les investissements dans des cas d'usage évolutifs liés aux programmes Vision 2030. L'environnement opérationnel bénéficie également d'une infrastructure agile, avec des rails de paiement nationaux et un accès aux données basé sur le consentement, permettant une adoption plus large des technologies financières.

Les principaux indicateurs opérationnels soutiennent la dynamique observée sur le marché des technologies financières en Arabie Saoudite. À mi-2025, l'écosystème comptait 261 entreprises agréées, avait créé 11 046 emplois directs et attiré 7,9 milliards SAR (2,1 milliards USD) de financements cumulés, dépassant largement les objectifs antérieurs. Les paiements électroniques représentaient 79 % de l'ensemble des transactions de détail en 2024, tandis que l'adoption des paiements par communication en champ proche atteignait 94 %, positionnant le Royaume en tête des classements mondiaux sur cette métrique.

Principaux enseignements du rapport

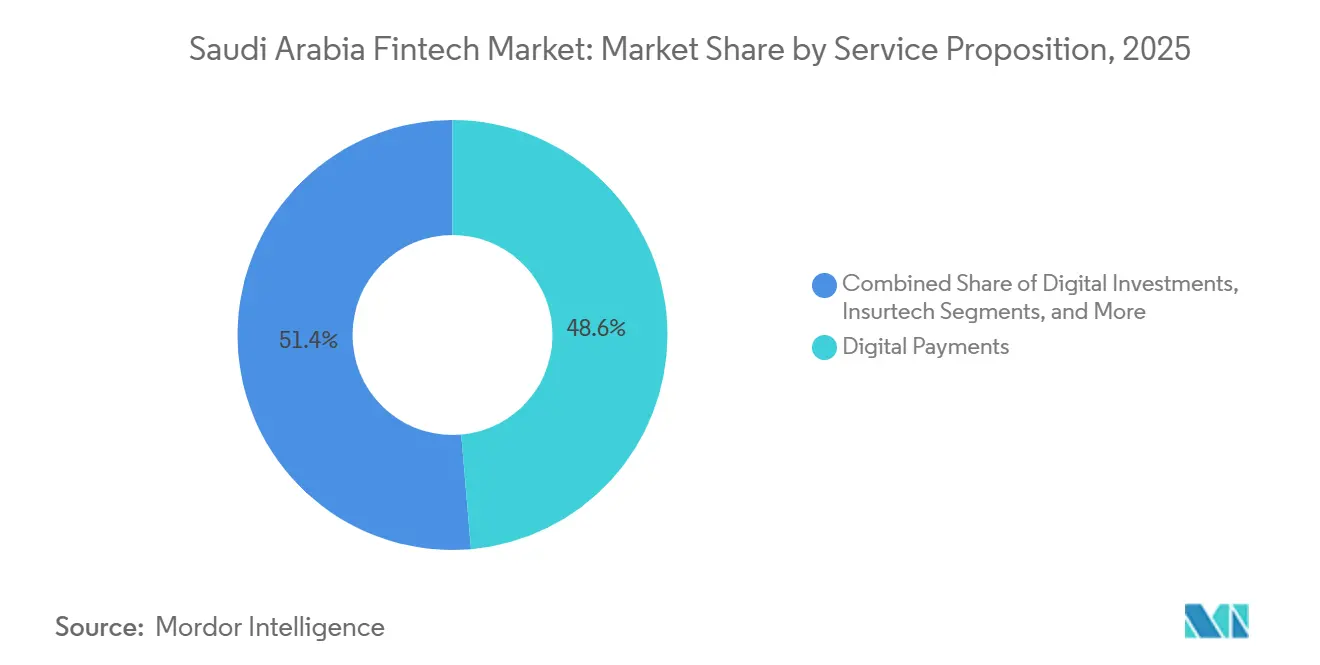

- Par proposition de service, les paiements numériques ont dominé avec une part de marché de 48,62 % en 2025 ; la néobanque devrait se développer à un TCAC de 16,31 % jusqu'en 2031.

- Par utilisateur final, le segment des particuliers détenait une part de 64,17 % en 2025 ; les services aux entreprises ont enregistré le TCAC prévisionnel le plus élevé, à 14,02 %, jusqu'en 2031.

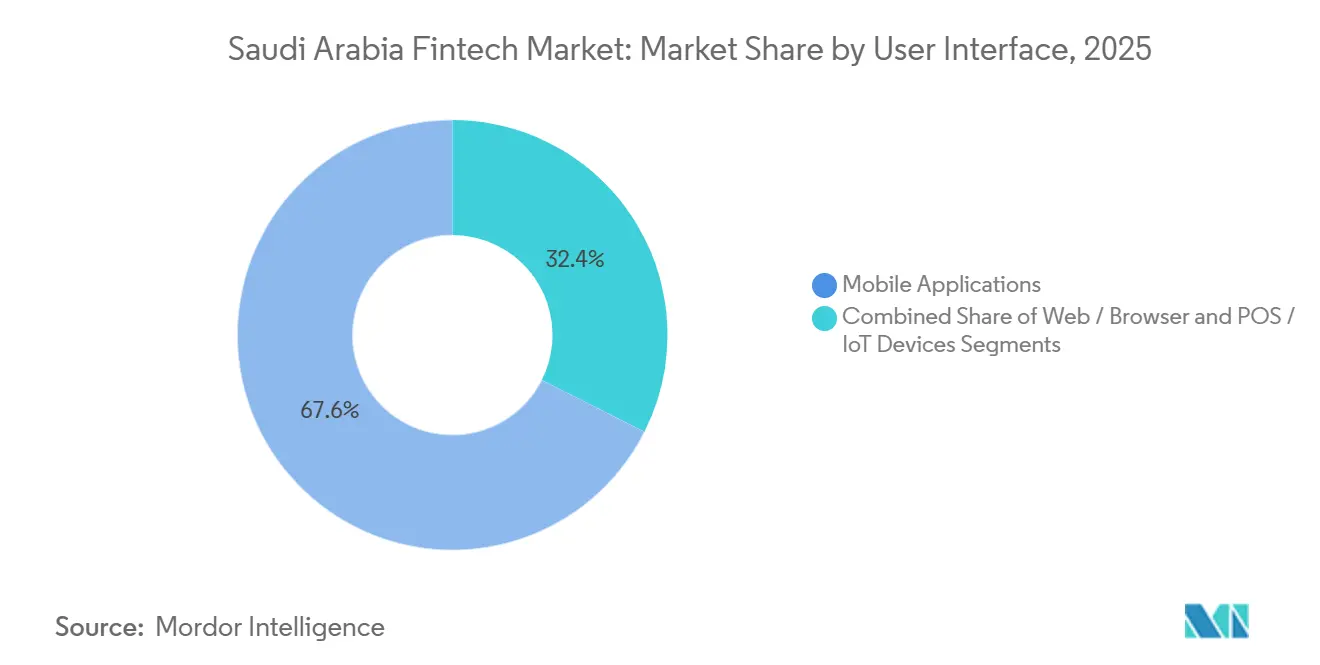

- Par interface utilisateur, les applications mobiles représentaient une part de 67,59 % en 2025 ; le segment mobile progresse à un TCAC de 15,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des technologies financières en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de transformation numérique de la Vision nationale 2030 | +3.2% | National, plus fort dans les pôles technologiques de Riyad, Djeddah et de la Province orientale | Moyen terme (2-4 ans) |

| Forte pénétration des smartphones et adoption mobile portée par les jeunes | +2.8% | National, particulièrement marqué dans les centres urbains avec une connectivité internet de 99 % | Court terme (≤ 2 ans) |

| Déploiement du cadre d'open banking de la SAMA | +2.5% | National, concentration initiale dans les grandes banques et les entreprises de technologies financières agréées de la Région centrale | Moyen terme (2-4 ans) |

| Pics saisonniers de paiements numériques liés au Hajj et à l'Omra | +1.4% | Régions de La Mecque et de Médine, avec des retombées nationales sur l'hôtellerie et les transports | Court terme (≤ 2 ans) |

| Déficit de crédit aux PME stimulant le prêt alternatif | +2.1% | National, intensité la plus élevée dans l'industrie manufacturière et le commerce de détail à travers les provinces | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits conformes à la charia | +1.5% | National, plus fort dans les régions conservatrices et les entreprises liées à l'État | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le mandat de transformation numérique de la Vision nationale 2030 stimule l'adoption des technologies financières

L'impulsion du Programme de développement du secteur financier visant à développer les entreprises de technologies financières agréées qui alignent les approbations réglementaires sur les résultats liés à l'emploi et au PIB a accéléré le débit des licences. Les bacs à sable réglementaires pour l'open banking et les modèles pair-à-pair confèrent une période d'expérimentation protégée qui établit des avantages de leadership précoce. Le mandat est renforcé par une coordination souveraine, où l'allocation de capital s'aligne sur les indicateurs clés de performance de la Vision 2030, tels que la pénétration du financement des PME, la part des transactions sans espèces et la création d'emplois qualifiés dans les technologies financières. L'accès aux rails nationaux comme le réseau Mada et le système Sarie en temps réel constitue un différenciateur supplémentaire, tandis que la Loi sur la protection des données personnelles, en vigueur depuis septembre 2024, a relevé les seuils de conformité pour les entrants transfrontaliers via des règles de résidence des données et des pénalités définies[1]Rédacteurs ICLG, « Rapport sur les lois et réglementations relatives aux technologies financières 2025-2026 : Arabie Saoudite », ICLG, iclg.com.

La forte pénétration des smartphones favorise l'adoption des paiements mobiles chez les jeunes Saoudiens

La pénétration des smartphones se conjugue à un profil démographique jeune, ce qui concentre la demande de produits financiers axés sur le mobile. Le passage aux canaux mobiles est visible dans les habitudes d'utilisation des services bancaires, avec une nette préférence pour l'accès aux comptes et la gestion des transactions via des applications, ce qui réduit les coûts de distribution pour les prestataires. Cette préférence stimule la croissance dans les catégories où la distribution mobile abaisse les coûts de distribution. Les portefeuilles numériques ont atteint 14,4 millions de clients actifs en 2024, en hausse de 52 % d'une année sur l'autre, tandis que les terminaux de point de vente mobiles ont progressé de 18 % pour atteindre 2 millions d'unités. La fracture générationnelle dans l'adoption des portefeuilles numériques pour les paiements transfrontaliers est de 63 % chez la Génération Z contre 28 % chez les baby-boomers, ce qui suggère que le seul renouvellement des cohortes fera progresser les courbes d'adoption au cours de la prochaine décennie. L'ordre concurrentiel reflète ces habitudes, le portefeuille de STC Pay figurant parmi les plus utilisés aux côtés des plateformes mondiales, les cadres de sécurité et les normes nationales de cybersécurité renforçant la confiance des utilisateurs[2]PYMNTS, Les petites entreprises saoudiennes repensent les paiements pour un avenir plus rapide,

PYMNTS, pymnts.com.

Le lancement du cadre d'open banking de la SAMA accélère l'innovation portée par les API

La mise en œuvre progressive de l'open banking par la SAMA, débutant avec les services d'information sur les comptes en novembre 2022 et s'étendant aux services d'initiation de paiement en septembre 2024, met l'accent sur la stabilité et la sécurité à mesure que l'adoption s'intensifie. La participation obligatoire pour les banques agréées et la participation facultative pour les entreprises de technologies financières ont élargi le périmètre des institutions prêtes pour les API à mesure que l'initiation de paiement devenait disponible, ce qui a contribué à accroître l'adoption des services numériques. La hausse de 680 % des transactions d'open banking chez Alinma et Bank Albilad découle de leur déploiement précoce d'API de Banque en tant que Service, qui permettent aux entreprises de technologies financières de commercialiser des produits bancaires sous marque blanche et de partager les revenus plutôt que de se disputer des relations directes avec les clients. Les volumes de transactions dans les banques ayant activé les API de Banque en tant que Service ont rapidement augmenté, les accords en marque blanche permettant aux entreprises de technologies financières de packager des produits bancaires sans concurrencer les relations primaires.

Le volume de pèlerins du Hajj et de l'Omra génère des pics saisonniers de paiements numériques

Le tourisme religieux crée un banc d'essai concentré pour les paiements numériques, où des millions de pèlerins effectuent des transactions sur des périodes compressées, dans de nombreuses langues et dans des conditions d'appareils variées. Les portefeuilles conçus pour les cas d'usage des pèlerins ont traité de fortes proportions de transactions sur site de manière numérique en 2024, ce qui a validé la capacité des systèmes et les conceptions en mode hors ligne sous des charges de pointe. Ces volumes entraînent des améliorations pratiques, telles que des contrôles biométriques plus rapides, la vérification d'identité assistée par intelligence artificielle et des flux d'intégration simplifiés pour les visiteurs de passage qui ont néanmoins besoin de solutions conformes aux exigences de connaissance du client. Les exigences réglementaires en matière de contrôles anti-blanchiment d'argent s'appliquent même aux utilisateurs de courte durée, ce qui a stimulé l'innovation dans la capture d'identité mobile et la notation des risques. Les prestataires prolongent la relation avec le pèlerin au-delà du voyage en intégrant des calculateurs d'assurance, d'investissement halal et de zakat dans les portefeuilles, ce qui convertit un usage saisonnier en engagement tout au long de l'année sur le marché des technologies financières en Arabie Saoudite[3]Inside Saudi, Façonner l'avenir de la finance,

Inside Saudi, insidesaudi.media.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prédominance des espèces dans le petit commerce de détail hors des grandes villes | -1.8% | Région du Sud, zones rurales d'Asir, Jazan, Najran, avec une pénétration des technologies financières de 50 % contre 82 % dans la Région centrale | Long terme (≥ 4 ans) |

| Disponibilité limitée de talents technologiques locaux | -1.4% | National, avec des pénuries aiguës à Riyad et dans la Province orientale pour l'intelligence artificielle/apprentissage automatique et la cybersécurité | Moyen terme (2-4 ans) |

| Règles strictes en matière de cybersécurité et de résidence des données | -0.9% | National, avec un effet plus fort sur les prestataires internationaux et transfrontaliers | Court terme (≤ 2 ans) |

| Problèmes de confiance des consommateurs envers les prêteurs numériques non bancaires | -0.6% | National, plus élevé chez les personnes âgées et dans les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des espèces dans les petites transactions de détail hors des grandes villes

Alors que les grands centres urbains approchent de la parité sans espèces, de nombreux marchés ruraux continuent de privilégier les espèces pour les transactions de faible valeur. Les chaînes d'approvisionnement informelles et les arrangements de crédit non documentés maintiennent l'usage des espèces chez les petits détaillants des provinces du sud, où la numérisation peut perturber des accords tacites. Les parts d'espèces déclarées dans des micro-segments tels que la main-d'œuvre journalière, la restauration de rue et les services à domicile restent persistantes même à mesure que les terminaux se répandent. Combler cet écart nécessite des solutions de prêt embarqué capables de remplacer le crédit fournisseur, des cadres fiscaux adaptés aux revenus irréguliers et des interventions ciblées en matière d'éducation financière. Les garanties de crédit soutenues par l'État qui tirent parti d'une évaluation des risques plus rapide montrent comment les programmes publics peuvent réduire les frictions pour les participants informels à mesure que les rails numériques s'étendent.

La disponibilité limitée de talents technologiques locaux freine le développement des produits

Un écart visible entre les offres d'emploi et les recrutements locaux qualifiés est apparu à mesure que les entreprises de technologies financières développent leurs produits et leurs opérations à Riyad et dans d'autres pôles. Des réglementations telles que le cadre de cybersécurité de la SAMA et les exigences d'intégration avec Mada et Sarie nécessitent des ingénieurs spécialisés et des professionnels de la sécurité. Les programmes gouvernementaux annoncés pour améliorer les compétences des jeunes et développer les capacités numériques progressent, mais la demande actuelle dépasse l'offre pour les postes qui soutiennent la sécurité des API, l'infrastructure cloud et les services pilotés par l'intelligence artificielle. Les politiques de localisation exercent une pression supplémentaire pour recruter et promouvoir des ressortissants nationaux dans des rôles de direction, ce qui allonge les délais de mise sur le marché à mesure que les cycles de formation interne prolongent les calendriers de développement des produits. L'inflation salariale pour les ingénieurs seniors a également réduit les avantages de coût historiques par rapport aux autres pôles régionaux, ce qui peut faire pencher les avantages d'exécution en faveur des grandes banques disposant de budgets de formation plus importants et d'horizons de rentabilisation plus longs[4]Personnel du Fonds monétaire international, « Arabie Saoudite : Consultation au titre de l'article IV 2025 — Communiqué de presse et rapport des services », FMI, imf.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : la néobanque mène la croissance malgré la domination des paiements numériques sur le marché

La part de 48,62 % des paiements numériques dans la taille du marché des technologies financières en Arabie Saoudite en 2025 reflète des avantages ancrés sur les rails domestiques, l'acceptation par les commerçants et la familiarité des consommateurs. La prochaine phase de croissance est attendue de la néobanque, qui affiche un TCAC prévisionnel de 16,31 %, soutenu par trois banques numériques agréées et des unités numériques d'acteurs établis ciblant des clients ouverts aux relations de compte exclusivement via application. La rareté des licences jusqu'en 2024 a accru la demande et l'acquisition de clients, les nouvelles banques numériques ayant converti de larges bases d'utilisateurs de portefeuilles et intégré rapidement des clients une fois approuvées, ce qui a façonné les premières tendances de croissance du marché des technologies financières en Arabie Saoudite.

Les approbations de produits façonnent la trajectoire des catégories assurance et investissement sur le marché des technologies financières en Arabie Saoudite. La dynamique de l'assurtech a suivi une introduction en bourse réussie pour un agrégateur de premier plan en 2024, tandis que de nouvelles approbations de produits, telles que la couverture maritime fin 2024 et l'évolution vers une licence d'assurance-vie plus large, ont élargi la base adressable. Un pack d'assurance général pour les PME est en cours d'examen réglementaire, avec des délais attendus qui influencent la croissance de l'adoption de la couverture pour les petites entreprises. Un pipeline d'applications de gestion de patrimoine et d'épargne est actif, et des levées de fonds sélectives ont soutenu de nouvelles offres pendant que la conformité et les intégrations avec les banques partenaires progressent.

Par utilisateur final : les services aux entreprises s'accélèrent à mesure que la finance embarquée déverrouille les flux de travail des PME

Les utilisateurs particuliers détenaient 64,17 % en 2025, mais les services aux entreprises devraient croître plus rapidement à un TCAC de 14,02 % à mesure que la finance embarquée s'intègre dans les flux de travail quotidiens des PME. Les paiements embarqués, le règlement instantané et le crédit au point de vente suppriment les frictions pour les petits commerçants qui manquaient auparavant d'options d'emprunt formelles, ce qui s'aligne sur le passage vers des plateformes qui traitent les transactions et fournissent du fonds de roulement dans la même interface. Les acteurs au service des commerçants font état de larges bases de clients et de volumes de traitement annuels de plusieurs milliards de dollars, ce qui signale l'ampleur des flux de travail que les prestataires de technologies financières peuvent convertir en produits de crédit et de trésorerie pour le marché des technologies financières en Arabie Saoudite. Les partenariats banque-technologies financières apportent la souscription aux terminaux et aux systèmes de gestion des stocks via des arrangements d'open banking, qui donnent aux PME un accès en temps réel au financement lié à des flux de trésorerie vérifiés plutôt qu'à des garanties.

La croissance des particuliers reste solide, bien que les gains dans les zones urbaines nécessitent désormais des propositions plus nuancées pour les utilisateurs plus âgés et les communautés rurales où les espèces restent ancrées. Les services aux entreprises bénéficient d'un calendrier réglementaire qui autorise le financement de la chaîne d'approvisionnement et les produits basés sur les factures, ce qui s'élargit lorsque les grandes entreprises participent via des programmes structurés de fonds de roulement. Les prêteurs alternatifs et les plateformes de financement participatif ont développé des gammes de produits qui ramènent les approbations à quelques heures plutôt qu'à plusieurs semaines, ce qui attire les PME qui ont besoin de rapidité et de prévisibilité. À mesure que ces modèles se consolident, la création de valeur devrait s'orienter vers les cas d'usage interentreprises qui convertissent les données de transaction en signaux de crédit et simplifient les cycles de fonds de roulement sur l'ensemble du marché des technologies financières en Arabie Saoudite.

Par interface utilisateur : les applications mobiles maintiennent leur leadership à mesure que les stratégies de super-application convergent

Les interfaces mobiles détenaient une part de 67,59 % en 2025 et affichent la croissance la plus rapide à un TCAC de 15,27 %, soutenues par l'omniprésence des smartphones et les préférences des cohortes pour un engagement axé sur les applications. Les interfaces web conservent leur pertinence pour les fonctions de niveau entreprise, notamment la trésorerie, la réconciliation et le reporting, où les affichages et les flux de travail sur ordinateur de bureau restent compétitifs. Les terminaux TPE et IoT s'étendent à partir d'une base plus petite en mettant l'accent sur le TPE logiciel pour réduire les barrières matérielles pour les micro-commerçants souhaitant accepter les paiements sans contact. Les prestataires régionaux ont démontré des déploiements de TPE logiciel auprès de milliers de commerçants, ce qui valide le modèle et accélère la numérisation côté commerçant pour le marché des technologies financières en Arabie Saoudite.

Les stratégies d'interface convergent vers des super-applications qui combinent paiements, prêts, épargne, assurance et services de style de vie dans une expérience d'application unique. Les leaders du paiement fractionné ont évolué pour ajouter des comptes de dépenses, des cartes et des outils de budgétisation, tandis que les nouvelles banques numériques unifient les comptes liés aux télécommunications et les portefeuilles dans une seule interface. Les API ouvertes permettent ces offres groupées en laissant des tiers intégrer des fonctionnalités financières dans des applications non financières, ce qui augmente encore la portée et la part du temps client. Le marché des technologies financières en Arabie Saoudite continue d'évoluer vers le consentement mobile et les contrôles d'autorisation granulaires, ce qui confère aux applications mobiles un avantage en termes d'utilisabilité pour le partage de données conforme à la Loi sur la protection des données personnelles.

Analyse géographique

En 2025, la Région centrale, ancrée par Riyad, détenait une part significative de la valeur du marché des technologies financières en Arabie Saoudite. La Région occidentale, qui comprend Djeddah et La Mecque, représentait une portion notable. La Province orientale représentait une part plus petite, la valeur restante étant répartie entre les autres régions. L'importance de Riyad est soutenue par la présence de la SAMA et de l'Autorité des marchés de capitaux, qui offrent des avantages en matière de licences et d'engagement réglementaire. Cette centralisation facilite les cycles d'adoption et accélère les approbations de produits. La densité du financement par capital-risque et un pipeline d'entreprises en phase avancée renforcent encore l'avance, les levées de fonds de premier plan et les transactions secondaires signalant la confiance des investisseurs dans les entreprises en phase de développement. La Région occidentale bénéficie des volumes de la saison touristique qui valident les scénarios de stress pour les systèmes de paiement, qui informent ensuite le déploiement plus large sur le marché des technologies financières en Arabie Saoudite. La saisonnalité reste une considération de planification à La Mecque et à Médine, bien que les équipes produit tirent parti des pics pour affiner les flux multilingues et hors ligne en vue d'une croissance future.

La Province orientale présente un profil distinct où les flux de travail d'entreprise hérités dans les secteurs liés à l'énergie ralentissent le rythme d'adoption côté consommateur. Les modèles économiques qui s'appuient sur la finance embarquée ont étendu leur présence dans la restauration, le commerce de détail et les services, ce qui positionne la région pour rattraper son retard à mesure que l'adéquation produit-marché s'améliore. À mesure que le marché des technologies financières en Arabie Saoudite mûrit à travers les provinces, la concentration initiale sur les grandes villes cède la place à une expansion ciblée vers les clusters industriels et commerciaux. Les partenariats avec les banques locales et l'infrastructure cloud contribuent à réduire la charge de mise en place pour les nouveaux déploiements hors de Riyad, ce qui soutient une montée en puissance régionale plus rapide.

Les provinces du Sud et du Nord représentent ensemble 7 % de l'activité et font face à des obstacles plus importants, tels que la préférence pour les espèces dans l'économie informelle et des viviers de talents en technologies financières plus restreints. Les règles nationales sur la protection des données et la cybersécurité s'appliquent uniformément, ce qui garantit la protection des utilisateurs mais peut augmenter les coûts fixes pour les prestataires qui s'étendent vers des marchés plus petits. Les exigences de résidence des données de la Loi sur la protection des données personnelles favorisent l'hébergement dans le Royaume et la capture du consentement axée sur le mobile, tandis que les rails de paiement uniformes réduisent la variabilité des délais d'acceptation et de règlement. Les prestataires sur le marché des technologies financières en Arabie Saoudite adoptent une approche d'expansion progressive dans ces provinces, en se concentrant sur le prêt embarqué, la conformité simplifiée et l'intégration assistée par des agents pour répondre aux contraintes locales. Sur la période de prévision, des gains d'infrastructure réguliers et des initiatives ciblées d'éducation financière devraient soutenir une adoption plus large au-delà des villes principales.

Paysage concurrentiel

Le marché des technologies financières en Arabie Saoudite reste modérément fragmenté avec des entreprises agréées dans les paiements, les prêts, l'assurtech, la gestion de patrimoine et la banque numérique, tandis qu'un ensemble plus restreint d'acteurs à grande échelle capte une part disproportionnée des financements et de la notoriété. L'acceptation des paiements affiche une concentration élevée, un prestataire déclarant une part de 75 % dans sa catégorie principale et des gains de capacité de traitement soutenus après la modernisation de son système central. Le prêt alternatif reste distribué entre plusieurs plateformes agréées par la SAMA, qui ont soutenu l'expérimentation dans le financement de factures, le prêt basé sur les revenus et le financement de la chaîne d'approvisionnement. Les différences de catégorie dans les frictions réglementaires façonnent la concurrence sur le marché des technologies financières en Arabie Saoudite, la néobanque étant contrainte par la rareté des licences et la finance embarquée bénéficiant d'intégrations partenaires plus larges.

Les mouvements stratégiques reflètent trois approches récurrentes sur le marché des technologies financières en Arabie Saoudite. Premièrement, l'intégration horizontale par acquisitions et regroupement de produits élargit la part de portefeuille et réduit le taux de désabonnement dans les segments consommateurs et PME. Un leader du paiement fractionné a procédé à l'acquisition d'un portefeuille agréé par la SAMA pour s'étendre vers les comptes de dépenses et la gestion de l'argent, tandis qu'une société régionale de gestion des dépenses a acquis un prestataire local de cartes d'entreprise pour accélérer son déploiement dans le Royaume. Deuxièmement, les spécialistes de la finance embarquée tirent parti de la distribution, apportant des outils de prêt et de gestion des dépenses directement dans les flux de travail des commerçants et des entreprises au point de vente et via des réseaux partenaires. Troisièmement, les prestataires d'infrastructure monétisent la plomberie numérique de l'orchestration des paiements, de la tokenisation et de la connectivité d'open banking auprès des banques et des entreprises de technologies financières qui préfèrent acheter plutôt que construire.

Le déploiement technologique est un facteur de différenciation dans la prise de décision de crédit, le routage des paiements en temps réel et la modernisation des registres comptables à mesure que les prestataires développent le marché des technologies financières en Arabie Saoudite. Les prêteurs ont levé des facilités d'entrepôt et de crédit plus importantes pour accélérer les originations, tandis que les plateformes d'orchestration ont déclaré d'importants volumes de transactions sur des systèmes construits en Arabie Saoudite pour servir les clients locaux en toute sécurité. Des expériences de règlement transfrontalier utilisant des modèles multi-monnaies numériques de banques centrales sont actives au niveau de la banque centrale, ce qui pourrait influencer les futurs flux de paiements étrangers. La clarté réglementaire autour du paiement fractionné, de la Loi sur la protection des données personnelles et de l'open banking, ainsi que les autorisations de l'Autorité des marchés de capitaux pour les catégories d'investissement et de financement participatif, sont devenues une dimension centrale du positionnement concurrentiel. Les acteurs bien capitalisés qui satisfont à des seuils de conformité plus élevés et peuvent s'associer avec des banques bénéficient d'avantages structurels à mesure que le marché entre dans une phase de consolidation.

Leaders du secteur des technologies financières en Arabie Saoudite

STC Pay

HyperPay

Geidea

Tamara

Hala

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : la plateforme saoudienne de financement alternatif erad a obtenu une facilité de crédit évolutive de 125 millions USD dirigée par Jefferies avec un co-investissement de Channel Capital, marquant la première grande transaction de financement de PME adossée à des actifs de Jefferies dans le Conseil de coopération du Golfe et permettant l'accélération des solutions de finance embarquée dans la région.

- Septembre 2025 : la licorne saoudienne des technologies financières Tamara a obtenu une facilité de financement adossée à des actifs conforme à la charia pouvant atteindre 2,4 milliards USD auprès d'un consortium comprenant Goldman Sachs, Citi et des fonds Apollo, augmentant sa facilité précédente et soutenant l'expansion dans les produits de crédit et de paiement.

- Septembre 2025 : la société de technologies financières saoudienne HALA a levé 157 millions USD lors d'un tour de financement de Série B dirigé par le Rise Fund de TPG et Sanabil Investments, l'un des plus importants tours de Série B dans les technologies financières au Moyen-Orient, afin de renforcer sa position sur le marché et d'étendre les services financiers embarqués pour les micro, petites et moyennes entreprises.

- Janvier 2025 : la Banque centrale d'Arabie Saoudite (SAMA) a accordé à STC Bank l'approbation complète pour lancer ses opérations bancaires numériques, marquant la première banque numérique agréée en Arabie Saoudite et une étape significative dans l'agenda de transformation numérique financière du Royaume.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des technologies financières en Arabie Saoudite comme le chiffre d'affaires annuel généré dans le Royaume à partir de produits financiers activés par la technologie, des paiements numériques, des plateformes de prêt et de financement, des applications d'investissement, des solutions d'assurtech et des banques entièrement numériques accessibles via des interfaces mobiles, web ou de point de vente. L'unité de mesure est le chiffre d'affaires brut en dollars américains généré par des prestataires de services réglementés qui détiennent, déplacent ou servent d'intermédiaire pour l'argent.

Exclusion du périmètre : le minage de cryptomonnaies, l'externalisation technologique pure et les dépenses informatiques internes des banques sont exclus du dimensionnement.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Assurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- TPE / Appareils IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des régulateurs, des processeurs de paiement, des néobanques, des érudits en droit islamique et des commerçants PME à Riyad, Djeddah et Dammam ont permis de clarifier les segments cachés, les taux de commission moyens et les courbes d'adoption probables. Des sondages en ligne rapides auprès d'utilisateurs particuliers ont validé la fréquence d'utilisation et les références de tolérance aux frais que les données secondaires ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par cartographier le paysage réglementaire et d'utilisation à travers des sources non payantes telles que les statistiques de paiement de la Banque centrale d'Arabie Saoudite, les tableaux de bord de progression de la Vision 2030, les métriques d'adoption Findex de la Banque mondiale, les indicateurs de solidité financière du FMI et les mises à jour d'open banking du Fonds monétaire arabe. Les dépôts d'entreprises, les prospectus d'introduction en bourse, les communiqués de presse et les portails commerciaux réputés ont complété les données de tarification et d'utilisation spécifiques aux services. Notre équipe a également accédé à D&B Hoovers et Dow Jones Factiva pour les données financières des entreprises et les flux de financement. Ces sources, bien qu'illustratives, ne sont pas exhaustives ; de nombreuses références supplémentaires ont alimenté les estimations et hypothèses de soutien.

Un second balayage a capturé les moteurs de la demande, la pénétration des smartphones à partir du CITC, les totaux de financement par capital-risque de Tenity, et les informations sur les volumes de transactions des réseaux SARIE et Mada de la SAMA. La vérification croisée des chiffres principaux sur plusieurs années nous a aidés à signaler les anomalies avant la modélisation.

Dimensionnement du marché et prévisions

Une construction descendante part des valeurs de transaction et des soldes de comptes déclarés par la SAMA et les décompose en compartiments de services à l'aide de parts de pénétration, qui sont ensuite tempérées par des données probantes sur le revenu moyen par utilisateur issues des entretiens. Des vérifications ponctuelles ascendantes, des agrégations de fournisseurs et des calculs de prix de vente moyen × utilisateurs actifs maintiennent les totaux ancrés. Les principaux paramètres du modèle comprennent la part des transactions sans espèces, les portefeuilles numériques actifs, le nombre de licences de technologies financières, le déficit de crédit des PME et les entrées de capital-risque. Les prévisions utilisent une régression multivariée avec la pénétration des smartphones, le PIB par habitant et des variables indicatrices de jalons réglementaires guidant les trajectoires de TCAC ; l'analyse de scénarios s'ajuste pour les chocs de politique ou de financement.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un examen en trois couches : vérifications par les pairs des analystes, modération par les seniors et tests de variance par rapport aux références externes. Les modèles sont actualisés annuellement, avec des mises à jour hors cycle déclenchées par des événements réglementaires ou de financement importants, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence saoudienne en technologies financières de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents pools de revenus, convertissent les devises à des dates variables et actualisent à des cadences inégales. Notre définition rigoureuse du périmètre, notre rythme de mise à jour annuel et notre modélisation à double piste réduisent cet écart.

Les principaux facteurs d'écart comprennent la confusion entre la valeur brute des transactions et les revenus, la prise en compte des applications pair-à-pair informelles et la méthode de conversion des lignes en devises étrangères. Certains éditeurs intègrent également des données régionales dans les chiffres saoudiens sans ventilation claire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,85 milliards USD (2025) | ||

| 1,9 milliard USD (2024) | Cabinet de conseil régional A | Ne comptabilise que les frais de portefeuille réglementés ; ignore les flux de prêts et d'assurtech |

| 39,91 milliards USD (2024) | Journal professionnel B | Utilise le volume brut des paiements et inclut les transferts de temps d'antenne des télécommunications |

| 41,8 millions USD (2023) | Note sectorielle C | Se concentre sur le financement par capital-risque, pas sur le chiffre d'affaires opérationnel |

La comparaison montre qu'une fois le périmètre et les définitions de revenus alignés, notre chiffre se situe exactement entre les chiffres de chiffre d'affaires gonflés et les instantanés de frais étroits, offrant aux décideurs un point de départ équilibré et traçable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance attendue du marché des technologies financières en Arabie Saoudite ?

La taille du marché des technologies financières en Arabie Saoudite est de 3,23 milliards USD en 2026 et devrait atteindre 6,08 milliards USD d'ici 2031 à un TCAC de 13,45 %.

Quel segment connaît la croissance la plus rapide au sein du marché des technologies financières en Arabie Saoudite ?

La néobanque est le segment à la croissance la plus rapide avec un TCAC prévisionnel de 16,31 % jusqu'en 2031, tandis que les paiements numériques mènent actuellement par part à 48,62 %.

Comment les données démographiques influencent-elles l'adoption sur le marché des technologies financières en Arabie Saoudite ?

La forte pénétration des smartphones et une population jeune stimulent l'utilisation axée sur le mobile, ce qui soutient l'adoption des portefeuilles, l'acceptation par TPE logiciel et les stratégies de super-application.

Quels facteurs façonnent la croissance interentreprises sur le marché des technologies financières en Arabie Saoudite ?

La finance embarquée dans les flux de travail des PME, le prêt lié aux TPE et le financement de la chaîne d'approvisionnement accélèrent les services aux entreprises à un TCAC de 14,02 %.

Quelles régions mènent le marché des technologies financières en Arabie Saoudite et où la croissance est-elle la plus forte ?

Riyad mène par valeur avec la Région centrale à 45 % en 2025, tandis que la Province orientale devrait croître à 16,9 % jusqu'en 2031.

Quels thèmes de conformité sont les plus importants sur le marché des technologies financières en Arabie Saoudite ?

L'open banking, le consentement aux données piloté par la Loi sur la protection des données personnelles et les normes de cybersécurité sont les principaux piliers de conformité qui guident les partenariats banque-technologies financières et la conception des produits.

Dernière mise à jour de la page le: