Taille et part du marché indien de la fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

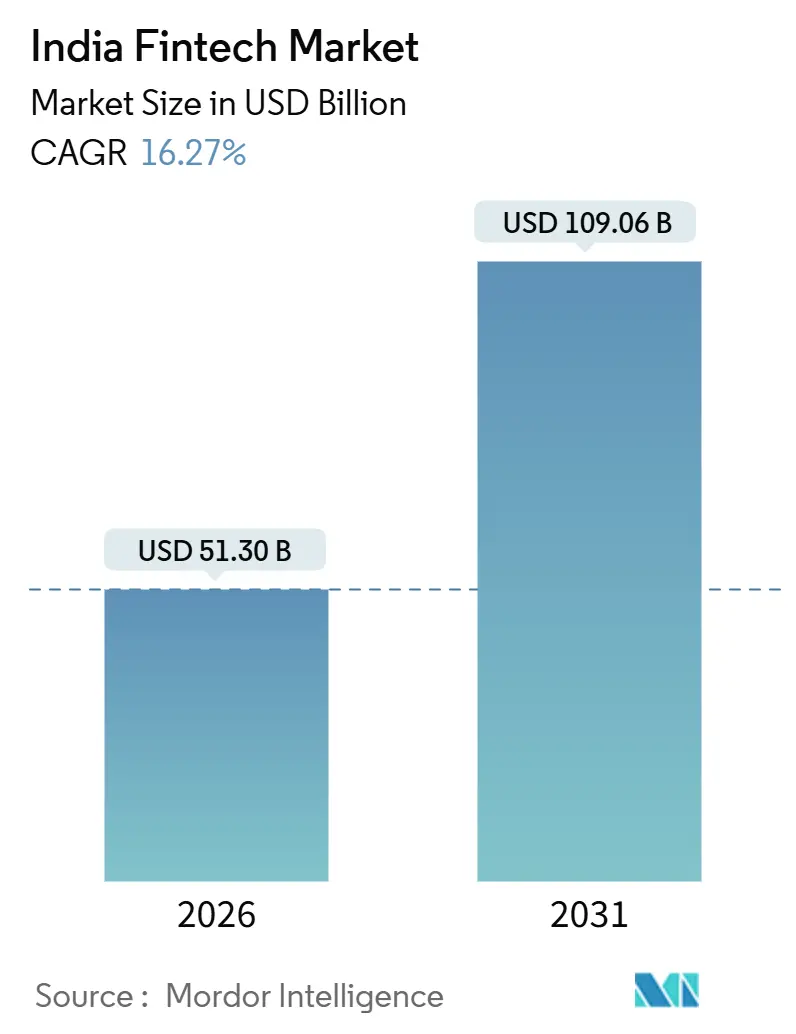

| Taille du Marché (2026) | 51.30 Milliards de dollars |

| Taille du Marché (2031) | 109.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.27% CAGR |

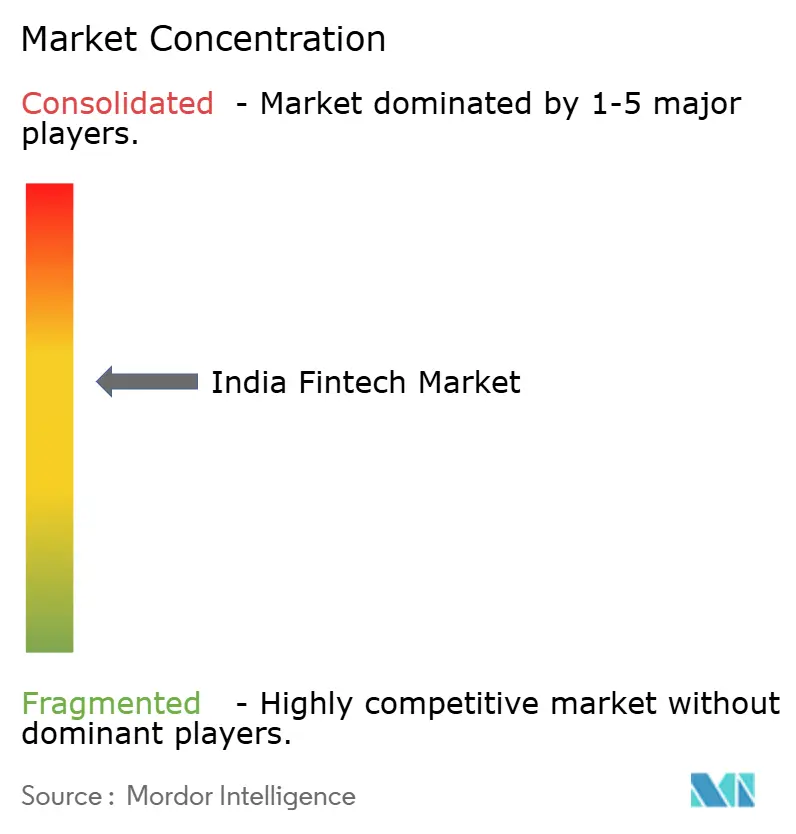

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la fintech par Mordor Intelligence

La taille du marché indien de la fintech est de 51,30 milliards USD en 2026 et devrait atteindre 109,06 milliards USD d'ici 2031, à un TCAC de 16,27 % durant la période de prévision (2026-2031).

Cette expansion s'aligne sur l'adoption accélérée de l'infrastructure publique numérique de l'Inde, notamment UPI pour les paiements instantanés, Aadhaar pour le KYC électronique et le cadre de l'agrégateur de comptes pour le partage de données basé sur le consentement, qui réduit les frictions de souscription dans les segments des particuliers et des MPME. L'Inde représente 49 % des volumes mondiaux de paiements en temps réel en 2023, ce qui soutient l'échelle transactionnelle qui ancre la monétisation dans les produits adjacents de crédit, d'assurance et de gestion de patrimoine. Les paiements numériques détiennent la plus grande part de segment et restent la porte d'entrée pour la vente croisée, tandis que la néobanque est le segment à la croissance la plus rapide, les interfaces multi-banques UPI et axées sur les applications élargissant l'accès aux dépôts, au crédit et aux outils de dépenses. Le marché indien de la fintech bénéficie des incitations gouvernementales sur les transactions UPI P2M de faible valeur, qui stimulent l'acceptation par les commerçants et maintiennent les habitudes d'utilisation pour les paiements de petits montants dans les zones semi-urbaines et rurales. La montée en puissance de l'écosystème de l'agrégateur de comptes, combinée à l'authentification Aadhaar atteignant une couverture quasi universelle des adultes, permet un embarquement plus rapide et des modèles de souscription riches en données qui réduisent les coûts d'acquisition et améliorent la sélection des risques pour les entités réglementées et les partenaires fintech.

Principaux enseignements du rapport

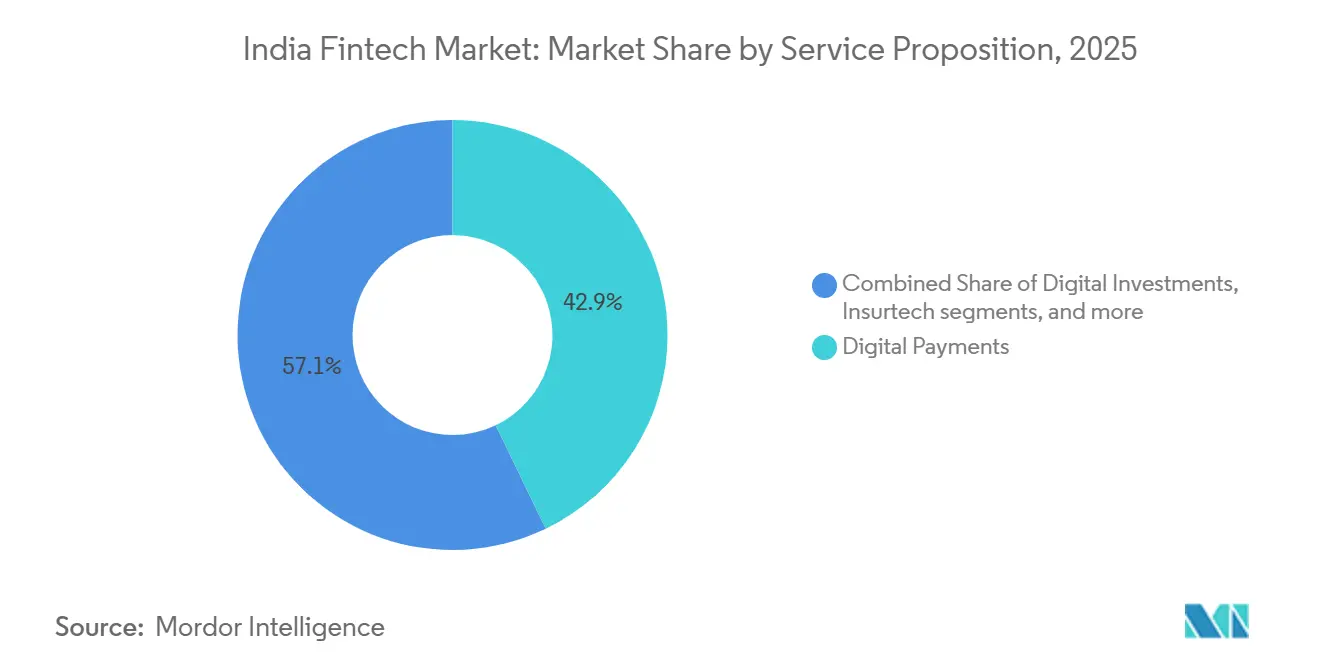

- Par proposition de service, les paiements numériques ont dominé avec 42,87 % de la part du marché indien de la fintech en 2025, tandis que la néobanque devrait croître à un TCAC de 19,64 % entre 2026 et 2031.

- Par utilisateur final, les particuliers ont représenté 66,24 % de la part du marché indien de la fintech en 2025, tandis que les solutions destinées aux entreprises devraient se développer à un TCAC de 17,52 % jusqu'en 2031.

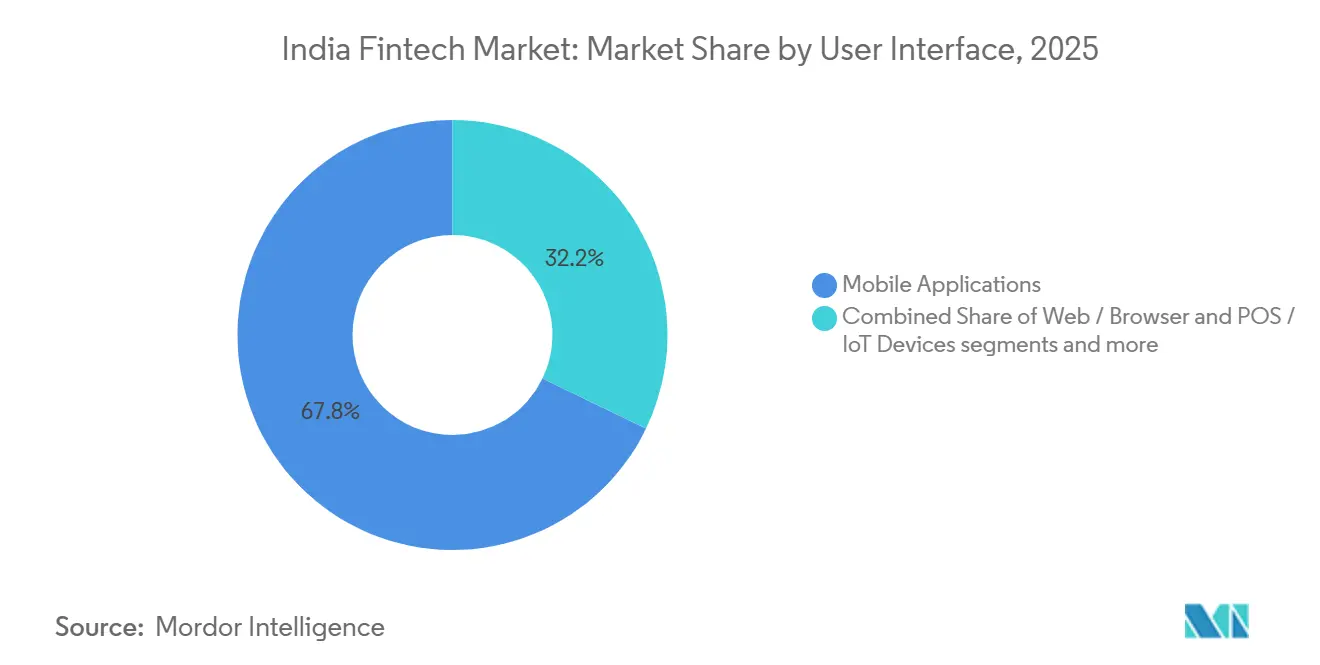

- Par interface utilisateur, les applications mobiles ont représenté 67,83 % de la part du marché indien de la fintech en 2025 et devraient croître à 18,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la fintech

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Infrastructure publique numérique construite par le gouvernement accélérant l'adoption | + 4.2% | National, des métropoles aux zones rurales via les flux vocaux Aadhaar et UPI | Moyen terme (2-4 ans) |

| Cadre de l'agrégateur de comptes permettant le crédit fondé sur les données | + 2.8% | National, porté par les centres urbains | Moyen terme (2-4 ans) |

| Demande de finance intégrée émanant des plateformes de commerce électronique et de l'économie des petits boulots | + 3.1% | National, des métropoles aux clusters de niveau 2 | Court terme (≤ 2 ans) |

| Formalisation des MPME post-TPS créant de nouveaux bassins de demande | + 2.5% | National, forte dans les États industriels | Moyen terme (2-4 ans) |

| Création de patrimoine par les millennials et la génération Z stimulant le conseil automatisé | + 1.9% | Inde urbaine avec débordement vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Liens UPI transfrontaliers ouvrant des revenus de transferts de fonds | + 1.8% | Corridors avec l'ASEAN et le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure publique numérique construite par le gouvernement (UPI, Aadhaar, OCEN) accélérant l'adoption de masse

L'infrastructure de paiements en temps réel de l'Inde, l'identité basée sur Aadhaar et les rails de partage de données interopérables suppriment ensemble les frictions qui ralentissaient auparavant l'embarquement et les transactions à grande échelle. La part de l'Inde dans les paiements mondiaux en temps réel a atteint 49 % en 2023, ce qui soutient les comportements de paiement récurrents et les modèles d'acceptation par les commerçants qui se monétisent à de grands volumes quotidiens. L'authentification Aadhaar a atteint 2,21 milliards en août 2025, avec une couverture adulte de 99,7 %, ce qui comble les lacunes en matière de KYC et raccourcit l'embarquement sur le marché indien de la fintech[1]Autorité d'identification unique de l'Inde, "L'UIDAI enregistre 221 crore de transactions d'authentification Aadhaar en août 2025," UIDAI, uidai.gov.in. Le réseau de l'agrégateur de comptes a lié des utilisateurs consentants à plus de 2,61 milliards de comptes activés, permettant aux prêteurs et aux distributeurs d'assurance de récupérer des données financières vérifiées en quelques secondes, ce qui comprime les délais de souscription pour les clients à historique de crédit limité[2]Département des services financiers, "Cadre de l'agrégateur de comptes," Ministère des finances, financialservices.gov.in. Ensemble, ces rails alimentent des économies d'échelle qui favorisent les parcours intégrés dans les paiements, le crédit, l'assurance et les investissements, à mesure que le marché indien de la fintech approfondit sa couverture dans les districts semi-urbains et ruraux.

Cadre de l'agrégateur de comptes permettant la souscription de crédit fondée sur les données

Le cadre de l'agrégateur de comptes normalise l'accès basé sur le consentement aux données financières et réduit le coût de l'évaluation des risques pour les banques et les NBFC partenaires des plateformes fintech. Les utilisateurs connectant leurs comptes bancaires et autres référentiels financiers via des agrégateurs de comptes agréés permettent aux prêteurs d'obtenir une vue en temps réel des flux de trésorerie, ce qui soutient l'octroi de fonds de roulement de faible montant et de crédit personnel aux clients à historique de crédit limité. Le bac à sable réglementaire élargi de la RBI et les directives sur les prêts numériques renforcent les divulgations et les processus de réclamation, ce qui soutient une croissance durable pour le marché indien de la fintech à mesure que davantage de prêteurs passent du grattage d'écran à des modèles de consentement auditables. La standardisation des API et des flux de consentement réduit les délais de vérification manuelle qui maintenaient autrefois les micro-entrepreneurs et les travailleurs de l'économie des petits boulots en dehors du crédit formel. Au fil du temps, la souscription qui s'appuie sur des pistes de transactions vérifiées améliore la qualité du portefeuille tout en élargissant l'accès aux primo-emprunteurs sur le marché indien de la fintech.

Demande de finance intégrée émanant des plateformes de commerce électronique et de l'économie des petits boulots

Les caisses de commerce électronique, les applications logistiques et les places de marché de services intègrent les paiements, le crédit et la protection dans les flux de transactions, déplaçant la découverte de produits financiers des parcours autonomes vers des invites sur la plateforme. Les agrégateurs de paiement ont introduit la protection des acheteurs et des outils pour les commerçants tels que les cartes d'entreprise et le crédit à la caisse, ce qui améliore la conversion et crée des voies de monétisation post-transaction à grande échelle. Les incitations gouvernementales pour les transactions UPI P2M de faible valeur encouragent l'acceptation par les commerçants et réduisent la résistance au règlement numérique, ce qui augmente l'utilité de la finance intégrée auprès des petits commerçants. Les plateformes de l'économie des petits boulots qui règlent les revenus numériquement créent une demande de crédit intégré et de micro-assurance, ce qui étend la portée des produits aux cohortes nouvellement accédant au crédit sur le marché indien de la fintech. À mesure que les intégrations pilotées par API se répandent, les modèles de revenus évoluent vers le partage des revenus et des offres groupées de type abonnement qui alignent la croissance de la plateforme sur l'échelle des produits financiers sur le marché indien de la fintech[3]Razorpay, "Tout ce que nous avons lancé à FTX 2025," Razorpay, razorpay.com.

Formalisation des MPME post-TPS créant de nouveaux bassins de demande fintech pour les PME

La conformité à la TPS et la facturation numérique élargissent les pistes de données vérifiables que la souscription moderne peut utiliser pour évaluer la solvabilité des MPME dans le marché indien du fintech. Les inscriptions sur les plateformes Udyam et Udyam Assist créent une base formelle de micro et petites entreprises pouvant être adressées via des services de prêt et de paiement pilotés par API. Le programme RAMP, soutenu par la Banque mondiale et opérationnel jusqu'à l'exercice 2026-27, appuie la modernisation technologique, l'intégration numérique et le renforcement des capacités des MPME, ce qui stimule la demande de fintech intégré dans les achats et les créances. Des incitations telles que les remboursements par transaction dans le cadre de programmes ciblant les artisans et les micro-entrepreneurs contribuent à ancrer des habitudes de paiement numérique durables au sein des entreprises traditionnelles. Ces interventions font évoluer les MPME d'opérations informelles basées sur les espèces vers des comportements bancables, ce qui élargit la base adressable pour le secteur du fintech en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Normes de prêt numérique et FLDG de la RBI augmentant les coûts de conformité | - 2.3% | National, plus lourd pour les petites NBFC | Court terme (≤ 2 ans) |

| Politique de taux d'interchange nul comprimant les marges des passerelles de paiement | - 1.7% | National, pour les agrégateurs et les acquéreurs | Moyen terme (2-4 ans) |

| Escalade des incidents de cyberfraude sapant la confiance | - 1.4% | National, plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Hiver de financement post-2022 limitant le capital de montée en puissance | - 1.3% | National, affectant les stades intermédiaires à tardifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes plus strictes de prêt numérique et FLDG de la RBI augmentant les coûts de conformité

Les directives de prêt numérique de la RBI renforcent les divulgations, la ségrégation des fonds séquestres et la gestion des réclamations, ce qui augmente les coûts fixes de conformité pour les plateformes et leurs partenaires réglementés sur le marché indien de la fintech. Les clarifications concernant la rétention des risques et les garanties de défaut déplacent les exigences en capital vers les prêteurs et les co-prêteurs, ce qui comprime les marges pour les modèles qui dépendaient du transfert de risque aux partenaires bancaires. Les grands prêteurs et les plateformes bien capitalisées peuvent absorber ces coûts, tandis que les entités plus petites font face à une sortie ou à une consolidation, la conformité devenant un avantage d'échelle sur le marché indien de la fintech. Le bac à sable de la RBI et l'accent mis sur la supervision poussent la conception des produits vers la transparence et la protection des clients, ce qui réduit le risque réglementaire mais ralentit les déploiements expérimentaux. Cette recalibration privilégie une origination durable à une croissance rapide, ce qui tempère l'expansion dans les prêts numériques avant qu'un nouvel équilibre n'émerge sur le marché indien de la fintech.

Politique de taux d'interchange nul comprimant les marges des passerelles de paiement

Le taux MDR nul sur les transactions par carte de débit RuPay et UPI supprime une ligne de revenus directe pour les agrégateurs de paiement, ce qui pousse la monétisation vers des services à valeur ajoutée tels que les cartes d'entreprise, le fonds de roulement et les services bancaires aux entreprises dans le marché indien du fintech. Le coussin d'incitation UPI P2M du gouvernement soutient les transactions des petits commerçants, mais ne remplace pas l'économie du MDR pour les grands commerçants ou les volumes à montants élevés. Les agrégateurs disposant de portefeuilles de crédit et de logiciels peuvent pratiquer la vente croisée pour défendre leurs marges, tandis que les prestataires de taille insuffisante peinent à compenser la compression des revenus à mesure que le marché indien du fintech évolue vers des services groupés. Les orientations de la RBI pour les agrégateurs de paiement, notamment les seuils de valeur nette, augmentent les barrières à l'entrée et renforcent la nécessité d'une monétisation diversifiée pour les acteurs restants. Ces évolutions ancrent la stabilité à long terme tout en réduisant la rentabilité à court terme pour les acteurs purement axés sur les paiements dans le marché indien du fintech.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements dominent, la néobanque monte en puissance à mesure que la banque numérique arrive à maturité

Les paiements numériques ont capturé 42,87 % de la part du marché indien de la fintech en 2025, ancrés par l'échelle d'UPI et l'acceptation par les commerçants qui soutient une utilisation habituelle pour les achats quotidiens. Le rail en temps réel de l'Inde soutient la conversion à la caisse et la confiance des commerçants, ce qui ancre la vente croisée dans les produits de protection, de prêt et de gestion de patrimoine sur le marché indien de la fintech. Le secteur indien de la fintech utilise des parcours axés sur les applications et des rails interopérables pour réduire les frictions d'acquisition et étendre la portée au-delà des métropoles vers les districts semi-urbains. Les agrégateurs proposent des outils pour les entreprises et les PME, notamment la protection des acheteurs et les comptes de règlement à l'exportation, ce qui crée une monétisation au-delà du taux d'interchange sur le marché indien de la fintech. À mesure que les orientations réglementaires sur les agrégateurs de paiement relèvent les seuils de valeur nette, les avantages d'échelle et la maturité en matière de conformité, elles entraînent une consolidation dans les paiements.

La taille du marché indien de la fintech pour la néobanque devrait se développer à un TCAC de 19,64 % entre 2026 et 2031, les modèles UPI multi-banques et les comptes centrés sur les applications approfondissant l'utilisation parmi les clients axés sur le numérique. Les néobanques superposent des fonctionnalités de budgétisation, d'accès au crédit et de banque d'entreprise sur les rails existants, ce qui améliore la rétention et la capture des frais sur le marché indien de la fintech. La croissance des prêts numériques se modère à court terme, les normes de rétention des risques et les processus lourds en divulgations ajoutant des coûts, ce qui encourage les modèles de co-prêt avec les banques et une origination plus sélective. Les agrégateurs de gestion de patrimoine et d'assurance se développent en combinant la distribution avec des couches de service, tout en maintenant l'acquisition de clients par la vente croisée sur une large base de paiements sur le marché indien de la fintech. Sur la période de prévision, les propositions qui regroupent paiements, crédit et protection dans des interfaces unifiées sont positionnées pour capturer une valeur vie plus élevée par utilisateur sur le marché indien de la fintech.

Par utilisateur final : les particuliers en tête, mais les solutions d'entreprise s'accélèrent à mesure que les entreprises numérisent leurs fonctions de trésorerie

En 2025, le segment de détail représentait une part de 66,24 % de la taille du marché fintech en Inde, portée par la pénétration des smartphones, l'intégration instantanée via l'e-KYC Aadhaar et l'utilisation quotidienne d'UPI dans les transactions P2P et P2M. Les parcours des consommateurs à travers les paiements, le crédit à faible montant et les investissements continuent de s'élargir à mesure que les expériences axées sur les applications simplifient l'intégration et les services. La vente croisée sur une large base de paiements stimule la croissance des plateformes qui regroupent désormais le prêt, la protection et la gestion de patrimoine au sein d'une même interface dans le marché indien du fintech. Au cours de l'année écoulée, les courtiers et agrégateurs axés sur les applications ont approfondi leur portée, tandis que les coûts d'intégration ont diminué grâce aux rails interopérables et aux flux de données basés sur le consentement. L'échelle de détail reste sensible aux cycles de revenus et au sentiment boursier, mais la pénétration continue d'augmenter à partir d'une base faible dans le marché indien du fintech.

Les solutions orientées entreprises devraient croître à un CAGR de 17,52 % de 2026 à 2031, à mesure que les entreprises intègrent des API pour les décaissements, les paiements aux fournisseurs, la réconciliation et la gestion des dépenses dans le marché indien du fintech. Les agrégateurs de paiement proposent des cartes d'entreprise et des suites de services bancaires aux entreprises qui s'intègrent aux logiciels ERP et de comptabilité pour rationaliser les opérations de trésorerie. La demande de crédit des MPME s'accroît à mesure que les données TPS et les inscriptions Udyam améliorent la fiabilité des données de souscription auprès des prêteurs et co-prêteurs. Les plateformes élargissent leurs revenus des simples transactions aux abonnements et aux services liés au crédit, ce qui augmente le revenu moyen par utilisateur professionnel dans le marché indien du fintech. À mesure que les gains d'interopérabilité et l'étendue des produits augmentent, l'adoption par les entreprises devient plus fidélisante grâce aux intégrations avec les flux de travail d'approvisionnement et de réconciliation dans le marché indien du fintech.

Par interface utilisateur : les applications mobiles dominent, la biométrie et UPI hors ligne élargissent l'accès

Les applications mobiles ont représenté 67,83 % de la taille du marché indien de la fintech en 2025 et devraient croître à 18,39 % jusqu'en 2031, soutenues par UPI Lite, l'authentification biométrique et l'ouverture de compte axée sur les applications qui améliorent les taux de complétion. L'expansion d'UPI avec des incitations pour les faibles valeurs soutient les paiements des petits commerçants et les nouvelles cohortes d'utilisateurs dans les zones semi-urbaines et rurales. Le service vocal 123PAY étend l'accès aux téléphones à fonctionnalités limitées, ce qui élargit l'adressabilité des paiements au-delà des smartphones sur le marché indien de la fintech. Les suites de paiement et de banque d'entreprise incluent désormais des assistants natifs de messagerie qui exécutent des tâches dans les conversations, ce qui réduit les abandons qui surviennent lors des changements de contexte. Les tableaux de bord web restent centraux pour les administrateurs d'entreprise qui ont besoin d'un contrôle granulaire, tandis que le mobile-first reste l'interface principale pour les utilisateurs finaux sur le marché indien de la fintech.

Les appareils de point de vente et IoT continuent d'élargir l'acceptation hors ligne et fournissent une réconciliation en temps réel via des tableaux de bord en nuage, ce qui soutient la numérisation des PME sur le marché indien de la fintech. Les outils pour commerçants hors ligne tels que les boîtes sonores et les TPV multimode deviennent complémentaires au mobile, en particulier là où la bande passante est variable. Les orientations de la RBI sur les agrégateurs de paiement clarifient les exigences de conformité et de valeur nette pour les modèles d'acceptation pilotés par les appareils, ce qui bénéficie aux fournisseurs bien capitalisés par rapport aux entrants sous-dimensionnés. À mesure que les normes biométriques et de tokenisation se répandent, les taux de complétion des paiements s'améliorent dans les contextes intégrés aux applications, web et en magasin pour le marché indien de la fintech. L'effet combiné est une stratégie d'interface hybride qui associe la dominance mobile à l'innovation au point de vente des commerçants sur le marché indien de la fintech.

Analyse géographique

Le marché indien de la fintech se concentre dans les centres métropolitains et de niveau 1 où la densité bancaire et l'adoption des smartphones sont les plus fortes, tandis que les politiques et l'infrastructure diffusent l'utilisation vers les districts semi-urbains. La directive principale de la RBI sur les agrégateurs de paiement précise les normes d'autorisation et les seuils de valeur nette, ce qui renforce les bases de conformité pour les fournisseurs dont le siège est dans ces centres. L'authentification Aadhaar à l'échelle nationale permet des expériences KYC uniformes qui réduisent les délais d'embarquement dans tous les États et districts. Les agrégateurs de paiement et d'assurance continuent d'approfondir leur portée dans les marchés de niveau 2 et 3 grâce à une distribution hybride qui mêle canaux numériques et agents locaux. Le marché indien de la fintech continue de s'appuyer sur les plateformes nationales tandis que l'acceptation par les commerçants locaux et le support client s'adaptent aux contextes régionaux.

Les districts semi-urbains et les villes de niveau 3 affichent une vitesse d'adoption plus rapide à mesure que les incitations et les flux utilisateurs simplifiés abaissent les barrières aux paiements numériques. L'UPI vocal améliore l'accessibilité dans les environnements à faible bande passante et à téléphones à fonctionnalités limitées, ce qui soutient les objectifs d'inclusion pour le marché indien de la fintech. Les déploiements d'appareils marchands, d'outils de règlement et de support d'agents par les entreprises aident à embarquer les petites entreprises qui préfèrent les parcours assistés. Les agrégateurs d'assurance et de gestion de patrimoine se développent avec des réseaux de partenaires localisés qui soutiennent le conseil et le service des sinistres dans les nouveaux districts. Le résultat est une portée plus large sans sacrifier la qualité du service à mesure que le marché indien de la fintech se développe.

Les corridors transfrontaliers deviennent un levier de croissance supplémentaire à mesure que la connectivité UPI s'étend, ce qui soutient le règlement des exportateurs et la capture des dépenses de la diaspora sur le marché indien de la fintech. Les comptes exportateurs adaptés aux places de marché et les règlements plus rapides aident à atténuer les contraintes de liquidité pour les petits vendeurs qui développent leurs ventes à l'international. L'acceptation par les commerçants pour les voyageurs entrants et les segments de la diaspora, associée aux efficacités de décaissement domestique, augmente l'utilité des services pilotés par les plateformes au-delà des frontières de l'Inde. La clarté de la conformité sur l'agrégation des paiements et les pratiques de partage des données réduit les frictions pour les entreprises mondiales qui servent des clients indiens. Au fil du temps, l'expansion des corridors améliore la résilience en diversifiant les revenus au-delà des volumes de transactions domestiques pour le marché indien de la fintech.

Paysage concurrentiel

Le marché indien de la fintech affiche une concentration modérée, les grandes plateformes et les fournisseurs bien capitalisés consolidant leurs parts dans les paiements, la distribution et la finance intégrée, tout en laissant de la place aux spécialistes de niveau intermédiaire. Les architectures UPI multi-banques et l'acceptation par les commerçants pilotée par les appareils renforcent la fiabilité et la rétention dans les franchises de paiement. Les agrégateurs de paiement proposent des cartes d'entreprise, la protection des acheteurs et des agents conversationnels pour élargir la monétisation et réduire les abandons à la caisse. L'échelle de distribution d'assurance provient des réseaux de partenaires pilotés par les agrégateurs et de l'amélioration des économies unitaires dans les produits de santé et de prévoyance. Les cadres de consentement pilotés par les agrégateurs de comptes permettent aux prêteurs de se concurrencer sur la souscription riche en données, comprimant les coûts d'acquisition dans les cohortes de particuliers et de MPME.

La préparation à la conformité et les coussins de capital servent de plus en plus de fossés concurrentiels en raison des directives de la RBI pour les prêts numériques et l'agrégation des paiements sur le marché indien de la fintech. Les incitations gouvernementales encouragent l'adoption dans les transactions P2M de faible montant, ce qui alimente le trafic et crée le besoin de services à valeur ajoutée pour compenser le taux d'interchange nul. Les plateformes disposant de larges gammes de produits et d'écosystèmes d'appareils peuvent faire de la vente croisée avec une conversion plus élevée, ce qui améliore le revenu par utilisateur sur le marché indien de la fintech. Les agrégateurs continuent de s'étendre vers le règlement des exportations et la réconciliation automatisée, ce qui modernise les opérations de trésorerie pour les PME et les entreprises de taille intermédiaire. Le nombre limité d'entités agréées dans l'écosystème de l'agrégateur de comptes souligne la valeur de la conformité prête pour les partenaires dans les produits fondés sur les données.

Certains acteurs ont réalisé des mouvements stratégiques notables en 2025 qui illustrent la consolidation, l'étendue des produits et la préparation à la gouvernance. Une grande plateforme a cédé des segments de consommateurs non essentiels, est passée à un modèle UPI multi-banques et a mis en avant des règlements plus rapides et une fiabilité accrue pour les commerçants et les utilisateurs sur le marché indien de la fintech. Un grand agrégateur a lancé des cartes d'entreprise, des garanties de protection des acheteurs et une boîte à outils d'IA agentique qui exécute des transactions dans les conversations, ce qui réduit les frictions lors du paiement et des actions post-achat. BharatPe a atteint la rentabilité au niveau du résultat avant impôts et a obtenu l'autorisation de la RBI en tant qu'agrégateur de paiement en ligne, ce qui renforce sa capacité à développer l'acceptation avec les banques et les partenaires réglementés. À travers ces mouvements, les acteurs s'alignent sur les orientations réglementaires tout en s'étendant vers des services plus fidélisants et à marges plus élevées sur le marché indien de la fintech.

Leaders du secteur indien de la fintech

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Paytm a finalisé la cession de son activité de films et d'événements à Zomato, s'est retiré de certains droits à l'étranger dans PayPay Corporation et est passé à un modèle de fournisseur d'application UPI tiers dans le cadre d'un arrangement multi-banques avec Axis Bank, HDFC Bank, SBI et YES Bank.

- Juin 2025 : La start-up fintech Slice a lancé une carte de crédit liée à UPI et a ouvert sa première agence bancaire physique à Bengaluru, signalant son entrée dans la banque à pile complète après sa fusion avec North East Small Finance Bank. La « super carte » intègre les paiements UPI avec l'accès au crédit, tandis que l'agence de Koramangala met l'accent sur le libre-service, l'embarquement numérique et les distributeurs automatiques compatibles UPI, reflétant un modèle bancaire hybride.

- Mars 2025 : Le gouvernement a annoncé un programme d'incitation UPI renouvelé pour soutenir les transactions P2M de faible valeur, maintenant l'adoption par les commerçants et l'utilisation pour les petits montants dans les districts semi-urbains et ruraux.

- Février 2025 : Razorpay a dévoilé quatre suites de produits, notamment les cartes d'entreprise RazorpayX avec YES Bank, la protection des acheteurs, la boîte à outils d'IA agentique RAY pour les transactions dans les conversations, et les cartes-cadeaux Engage. La société a également lancé le compte d'exportation MoneySaver avec zéro majoration de change et des règlements en 24 heures pour les exportateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de la fintech comme l'ensemble des services de paiement, de prêt, d'investissement, d'assurance et de banque numérique activés par la technologie, fournis directement aux clients particuliers ou professionnels et opérant dans le cadre des réglementations du secteur financier indien.

Exclusion du périmètre : l'externalisation informatique purement administrative et les logiciels d'entreprise génériques restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Assurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- TPV / Appareils IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des fondateurs de passerelles de paiement, des responsables de la conformité de banques de taille intermédiaire, d'anciens superviseurs de la RBI et des directeurs financiers de prêteurs numériques à Delhi, Mumbai et Bengaluru. Des enquêtes en ligne auprès des utilisateurs de la génération Z ont révélé les courbes d'adoption des néobanques, nous permettant d'affiner les coûts d'acquisition et les hypothèses de défaut.

Recherche documentaire

Nos analystes ont d'abord compilé les bulletins de paiement de la Reserve Bank, les tableaux de bord d'infrastructure publique numérique du Ministry of Electronics & IT, les statistiques UPI de la NPCI et les circulaires du Securities & Exchange Board. Ils les ont ensuite complétés par des informations provenant d'organisations professionnelles telles que la Digital Lenders Association et l'Insurance Regulatory Development Authority. Les indicateurs fondamentaux des entreprises ont été recueillis auprès de D&B Hoovers, tandis que les flux de financement et de transactions ont été suivis via Dow Jones Factiva et des présentations ouvertes aux investisseurs. Ces sources illustratives fournissent des volumes de transactions, des nombres d'utilisateurs et des fourchettes de frais ; de nombreux autres documents publics ont également alimenté nos travaux.

Dimensionnement du marché et prévisions

Une construction descendante calibrée part de la valeur des transactions numériques de 2024 et des encours de crédit, puis est ventilée par proposition de service à travers des ratios de parts observés et des recoupements ascendants sélectifs. Des comptages d'utilisateurs actifs échantillonnés, multipliés par le revenu annuel typique par utilisateur, ancrent nos totaux. Les variables clés comprennent la croissance du volume UPI, le décaissement des prêts numériques, le nombre de marchands en finance intégrée, la pénétration des smartphones et les plafonds de frais réglementaires. Les projections sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions réglementaires et l'élasticité du financement. Les écarts entre les revenus échantillonnés et les médianes des enquêtes sont lissés par des moyennes pondérées.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une double révision par les analystes, après quoi tout écart par rapport aux références externes et aux données mensuelles de la NPCI déclenche un recalcul. Les rapports sont actualisés annuellement, et une révision intermédiaire suit tout changement de politique significatif afin que les clients disposent des informations les plus récentes.

Pourquoi notre référence India Fintech est fiable

Les estimations publiées divergent souvent parce que chaque cabinet choisit des combinaisons de services différentes, des hypothèses de rendement par utilisateur, des dates de conversion de devises et des fréquences de mise à jour différentes. La définition rigoureuse du périmètre de Mordor et ses mises à jour planifiées tempèrent les extrêmes et fournissent un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,12 Md USD (2025) | Mordor Intelligence | |

| 112,75 Md USD (2024) | Regional Consultancy A | Inclut les plateformes informatiques d'entreprise et le débit brut des paiements, ce qui gonfle les totaux |

| 121,40 Md USD (2024) | Global Consultancy B | Utilise des multiples de revenus sur les données de financement sans recoupement avec les transactions |

| 155,67 Md USD (2025) | Trade Journal C | Applique des rendements de frais optimistes et omet les plafonds de prêt de la RBI |

La comparaison montre comment des périmètres plus larges et des multiplicateurs de rendement généreux peuvent gonfler les totaux, tandis que la sélection progressive des variables et la double validation de Mordor maintiennent la référence fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien de la fintech en 2026 et à quelle vitesse va-t-il croître d'ici 2031 ?

La taille du marché indien de la fintech est de 51,30 milliards USD en 2026 et devrait atteindre 109,06 milliards USD d'ici 2031 à un TCAC de 16,27 %.

Quelles propositions de service sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché indien de la fintech ?

Les paiements numériques sont en tête avec une part de 42,87 % en 2025, tandis que la néobanque enregistre la croissance projetée la plus rapide à un TCAC de 19,64 % de 2026 à 2031.

Quelle est l'importance des applications mobiles dans l'adoption des canaux sur le marché indien de la fintech ?

Les applications mobiles représentent une part de 67,83 % en 2025 et affichent également la trajectoire de croissance la plus rapide à 18,39 %, soutenues par UPI Lite, la biométrie et l'embarquement axé sur les applications.

Quels sont les principaux leviers réglementaires qui façonnent l'économie du marché indien de la fintech ?

Les directives de prêt numérique de la RBI et la directive principale sur les agrégateurs de paiement augmentent les bases de conformité et les seuils de valeur nette, ce qui pousse la monétisation vers des services à valeur ajoutée et des modèles d'origination durables.

Où la croissance géographique est-elle la plus forte au sein du marché indien de la fintech ?

La croissance prend naissance dans les centres métropolitains et de niveau 1, mais s'accélère dans les districts de niveau 2 et 3 grâce aux incitations UPI et au KYC électronique activé par Aadhaar, tandis que les appareils hors ligne étendent l'acceptation par les commerçants.

Qu'est-ce qui différencie les principaux concurrents sur le marché indien de la fintech aujourd'hui ?

Les plateformes leaders combinent la fiabilité UPI multi-banques, l'acceptation par les commerçants pilotée par les appareils et des services à valeur ajoutée tels que les cartes d'entreprise et la protection des acheteurs, tout en maintenant une solide posture de conformité et une large capacité de vente croisée.

Dernière mise à jour de la page le: