Taille et part du marché chinois de la fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

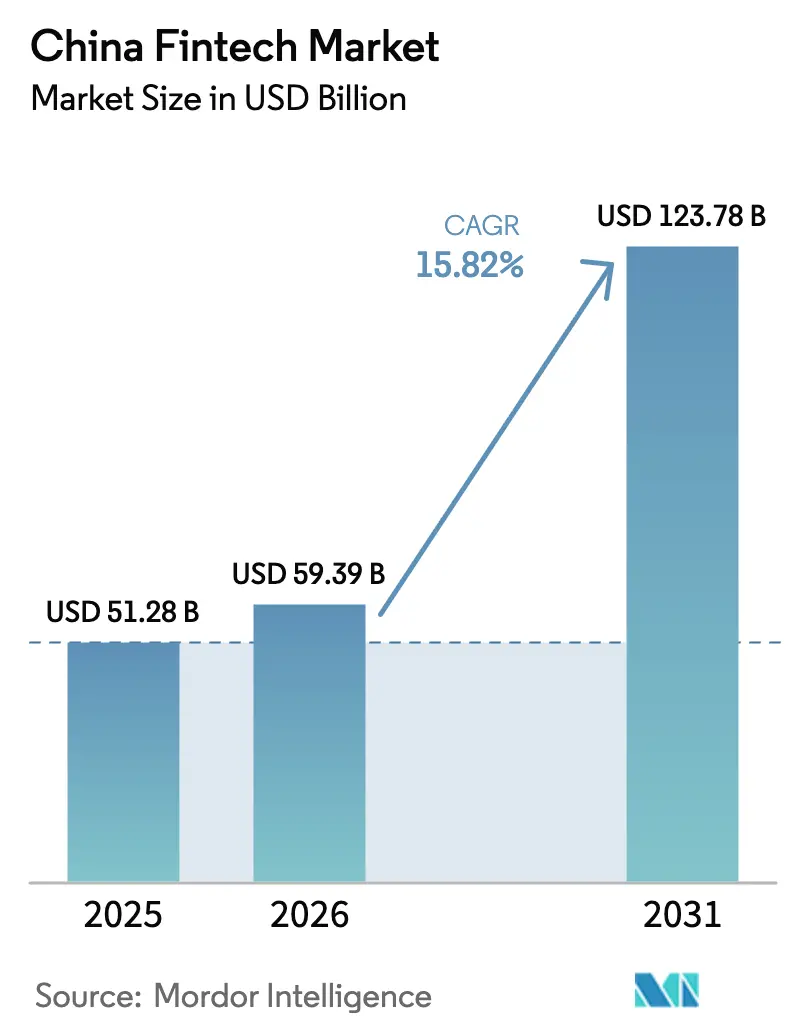

| Taille du marché de l'année de base (2025) | 51.28 Milliards de dollars |

| Taille du Marché (2026) | 59.39 Milliards de dollars |

| Taille du Marché (2031) | 123.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.82% CAGR |

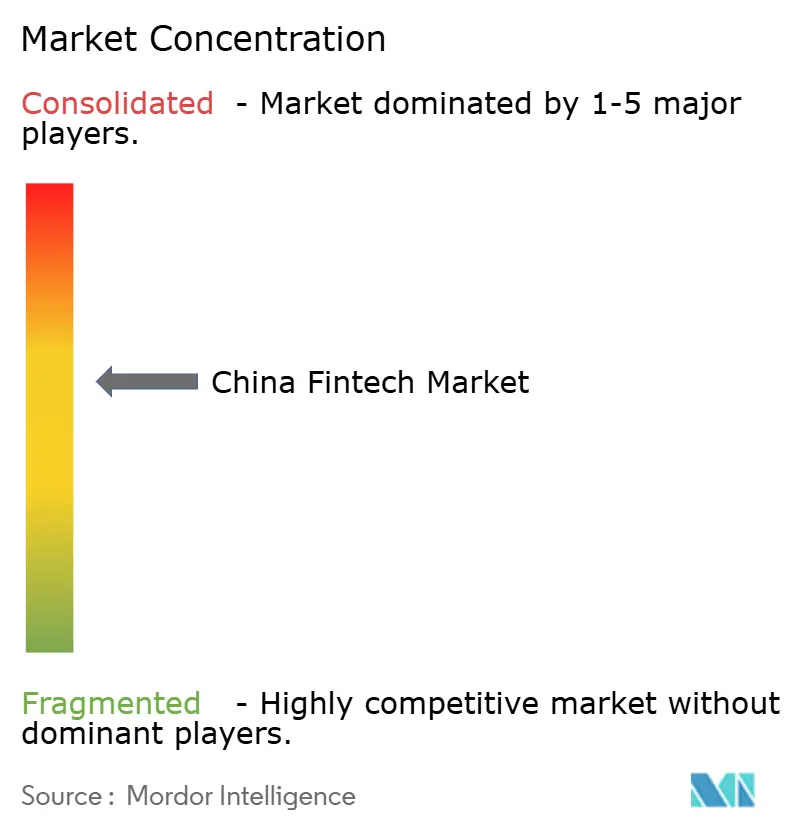

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de la fintech par Mordor Intelligence

La taille du marché chinois de la fintech était évaluée à 51,28 milliards USD en 2025 et devrait croître de 59,39 milliards USD en 2026 pour atteindre 123,78 milliards USD d'ici 2031, à un TCAC de 15,82 % pendant la période de prévision (2026-2031).

La trajectoire de croissance reflète un déploiement accéléré de l'e-CNY dans les villes de rang 2 et de rang 3, ce qui renforce les infrastructures de paiement numérique tout en faisant évoluer les portefeuilles vers un cadre similaire aux dépôts en 2026. Les volumes de paiement par des tiers continuent de croître grâce au mandat de compensation NetsUnion, signalant la résilience de l'infrastructure de paiement de détail de base dans un modèle centralisé supervisé par la banque centrale. Un déficit de financement persistant pour les MPME ancre la demande de modèles de crédit riches en données et de financement de la chaîne d'approvisionnement, tandis que les banques et les plateformes numériques élargissent leurs programmes de prêt inclusif avec le soutien des politiques publiques. Les exigences renforcées en matière de cybersécurité et de localisation des données remodèlent les modèles opérationnels en 2026, alors que les flux de données financières font face à une conformité plus stricte en vertu des règles de transfert transfrontalier et des obligations de réponse aux incidents.

Points clés du rapport

- Par proposition de service, les paiements numériques ont représenté 59,23 % de la part du marché chinois de la fintech en 2025, tandis que la néobanque devrait croître à un TCAC de 19,58 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont représenté 68,37 % de la part du marché chinois de la fintech en 2025, les particuliers étant également positionnés comme le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 17,12 % jusqu'en 2031.

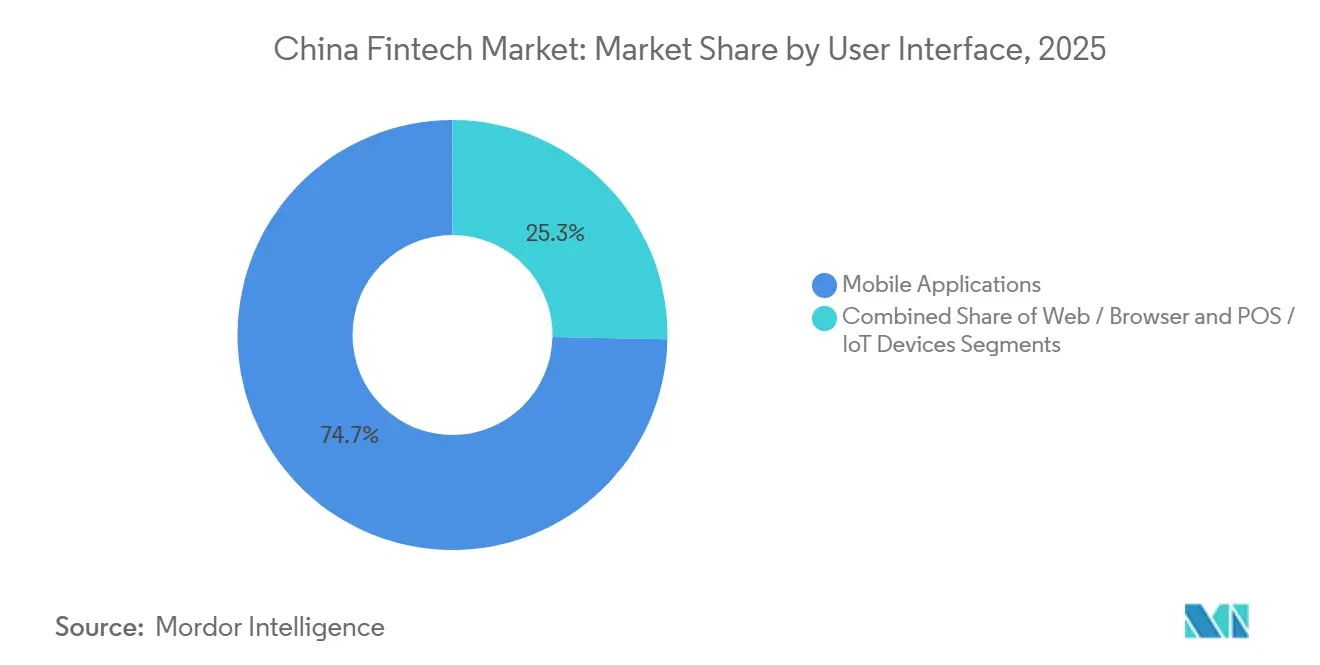

- Par interface utilisateur, les applications mobiles ont représenté 74,69 % de la distribution d'utilisation de la part du marché chinois de la fintech en 2025, tandis que les appareils TPV et IoT devraient progresser à un TCAC de 18,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché chinois de la fintech

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de l'e-CNY par la PBOC accélérant l'adoption des paiements numériques dans les villes de rang 2/3 | +2.8% | National, concentré dans les villes de rang 2/3, notamment le Guangdong, le Zhejiang, le Jiangsu et les provinces intérieures. | Moyen terme (2-4 ans) |

| Mandat de compensation NetsUnion stimulant les volumes de paiement par des tiers | +2.5% | Infrastructure nationale bénéficiant à toutes les plateformes de paiement numérique | Court terme (≤ 2 ans) |

| Déficit de financement des PME stimulant les plateformes de prêt fintech P2P et de chaîne d'approvisionnement | +3.2% | National, avec une demande plus élevée dans les pôles manufacturiers (Guangdong, Zhejiang, Jiangsu) et les zones de développement occidental | Moyen terme (2-4 ans) |

| Dispositifs de connexion à la gestion de patrimoine stimulant l'adoption des conseillers automatisés | +1.9% | Grande Baie (Guangdong-Hong Kong-Macao), expansion potentielle à Shanghai, Pékin | Moyen terme (2-4 ans) |

| Incitations fiscales à l'assurance santé commerciale propulsant la croissance de l'assurtech | +2.7% | National, adoption précoce dans les provinces côtières et les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Mises à niveau des cœurs natifs du cloud par les banques par actions élargissant la consommation de BaaS/API | +2.1% | Infrastructure bancaire nationale, menée par les banques par actions et les banques commerciales urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de l'e-CNY par la PBOC accélérant l'adoption des paiements numériques dans les villes de rang 2/3

Le cadre de l'e-CNY est passé à la monnaie de dépôt portant intérêt à compter du 1er janvier 2026, intégrant les soldes des portefeuilles dans les passifs bancaires et les calculs de réserves, et alignant les établissements de paiement non bancaires sur des exigences de réserves à 100 %, ce qui intègre la monnaie numérique dans la supervision bancaire standard. En novembre 2025, les transactions cumulées en e-CNY ont atteint 3,48 milliards, soutenues par des centaines de millions de portefeuilles personnels et d'entreprises, indiquant une échelle fondamentale avant que le pivot portant sur les dépôts ne prenne effet en 2026[1]Bureau d'information du Conseil d'État, "La Chine va renforcer la gestion du yuan numérique avec des fonctionnalités de dépôt à partir de 2026," Xinhua, scio.gov.cn. Le défi d'adoption reste important car les utilisateurs continuent de privilégier les plateformes tierces établies qui dominent les paiements mobiles, ce qui rend les incitations et les mandats d'acceptation marchande déterminants pour combler l'écart d'utilisation au cours des deux à quatre prochaines années. La couverture pilote s'est étendue des sites initiaux à des dizaines de villes, et l'architecture est conçue pour l'interopérabilité avec la distribution des banques commerciales, ciblant les régions mal desservies où les habitudes de paiement mobile sont moins ancrées que dans les pôles de rang 1. Ce changement soutient la transmission des politiques via les mécanismes de réserves et renforce la conformité dans un modèle qui se rapproche davantage des dépôts bancaires que de la monnaie numérique, tout en renforçant le marché chinois de la fintech grâce à une conception standardisée des portefeuilles et à des garde-fous d'acceptation marchande.

Mandat de compensation NetsUnion stimulant les volumes de paiement par des tiers

Le régime de compensation centralisé traite d'immenses volumes de transactions à l'échelle nationale, ce qui démontre la capacité technique nécessaire pour soutenir l'utilisation continue des transactions basées sur les codes QR et intégrées aux applications dans les secteurs du commerce de détail et des services. NetsUnion a traité 319,67 milliards de transactions au troisième trimestre 2025, et UnionPay a compensé 100,01 milliards de transactions interbancaires au cours de la même période, établissant des couches de redondance et de débit dans la pile de paiements de base[2]Banque populaire de Chine, "Rapport sur le système de paiement (T3 2025)," Banque populaire de Chine, pbc.gov.cn. La consolidation de la compensation réduit la fragmentation issue de l'ancien modèle de connexion directe entre les plateformes et des centaines de banques, ce qui améliore la visibilité pour la banque centrale et rationalise les contrôles des risques pour la surveillance anti-blanchiment d'argent. Ces gains structurels soutiennent les commerçants et les consommateurs lors des pics de volumes pendant les périodes de fêtes et les grands festivals d'achats, offrant un tampon contre les goulots d'étranglement opérationnels. L'ampleur et la cohérence de cette infrastructure permettent à de nouveaux cas d'usage fintech de s'appuyer sur des rails stables, tandis que le marché chinois de la fintech s'élargit des paiements aux prêts, à l'assurance et à la gestion de patrimoine, qui dépendent tous de performances de compensation fiables.

Déficit de financement des PME stimulant les plateformes de prêt fintech P2P et de chaîne d'approvisionnement

Les MPME font face à un déficit de financement estimé à 1 800 milliards USD, ce qui représente une part substantielle du PIB national et maintient une forte demande pour la souscription alternative, la finance intégrée et le financement de la chaîne d'approvisionnement fournis via des canaux numériques[3]Banque mondiale, "Mise à jour économique sur la Chine (juin 2025)," Banque mondiale, worldbank.org. Les décideurs politiques ont soutenu le prêt inclusif par le biais de facilités de refinancement dédiées et de fonds de garantie, et les prêts inclusifs en cours aux micro et petites entreprises ont atteint 36 000 milliards RMB au troisième trimestre 2025, ce qui a élargi la couverture pour les entreprises mal desservies. Les banques ont élargi le crédit aux petites entreprises, notamment la Banque de Chine, qui a déclaré 2 650 milliards RMB de prêts inclusifs aux MPME et une présence étendue au service de plus d'un million de clients emprunteurs dans le domaine du financement technologique. Les banques privées et les banques exclusivement numériques ont également atteint une certaine échelle en utilisant des modèles de risque basés sur les données et des systèmes de base très efficaces, comme en témoignent la large base de clients de WeBank et ses coûts informatiques annuels par compte inférieurs à 1 USD. Ensemble, ces évolutions du côté de l'offre continuent de façonner les modèles de distribution du crédit et encouragent la participation des plateformes capables de s'intégrer aux écosystèmes bancaires, tout en renforçant le marché chinois de la fintech grâce à une demande persistante de flux de travail de prêt numérique et de services de financement de la chaîne d'approvisionnement.

Dispositifs de connexion à la gestion de patrimoine stimulant l'adoption des conseillers automatisés

L'accès transfrontalier aux fonds dans la Grande Baie a produit des augmentations régulières des flux cumulés et de la participation des investisseurs individuels après l'entrée en vigueur des ajustements de quotas, signalant une forte demande de solutions de gestion de patrimoine diversifiées[4]Xiaoqing Wang et Denise Jia, "La Chine envisage d'étendre la connexion à la gestion de patrimoine au-delà de la Grande Baie," Caixin Global, caixinglobal.com. La croissance de la connexion à la gestion de patrimoine a renforcé l'attrait des modèles de conseil à faible coût et de l'intégration numérique, ce qui accélère l'adoption des conseillers automatisés parmi les investisseurs particuliers dans les corridors transfrontaliers. La coordination réglementaire entre Hong Kong et le continent a également élargi les liens de paiement avec Payment Connect, permettant des transactions de détail en temps réel qui complètent les flux de patrimoine, les cycles de règlement et l'expérience client au sein du corridor. Ces pilotes politiques réduisent les frictions dans l'acquisition et le service des clients pour les banques et les fintechs ayant des stratégies transfrontalières, alignant la commodité des paiements de détail avec l'accès aux produits d'investissement. L'effet combiné soutient une montée en puissance plus rapide des outils d'investissement numérique dans la Grande Baie et crée un modèle de référence pour une expansion régionale plus large sur le marché chinois de la fintech.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Loi sur la sécurité des données renforçant les transferts transfrontaliers de données pour les fintechs SaaS | -1.8% | Conformité nationale, aiguë pour les multinationales et les plateformes avec des flux de données à l'étranger. | Court terme (≤ 2 ans) |

| Hausse du ratio de créances douteuses dans le microcrédit alourdissant les charges d'adéquation des fonds propres | -1.6% | National, concentré dans les plateformes à forte activité de prêt et les sociétés de financement à la consommation. | Moyen terme (2-4 ans) |

| Saturation des paiements mobiles limitant la croissance incrémentale des volumes | -1.2% | Villes de rang 1 principalement (Pékin, Shanghai, Guangzhou, Shenzhen) ; impact moindre dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Menaces de cybersécurité et préoccupations relatives à la confidentialité des données | -1.4% | Risque pour l'infrastructure nationale, avec une exposition accrue pour les plateformes à grande échelle (>50 millions d'utilisateurs) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Loi sur la sécurité des données renforçant les transferts transfrontaliers de données pour les fintechs SaaS

Le cadre chinois de transfert transfrontalier d'informations personnelles est complet à compter du 1er janvier 2026, avec une certification disponible pour certains volumes, des contrats types pour de nombreux non-CIIO, et des évaluations de sécurité requises au-delà des seuils, ce qui crée des points de contrôle opérationnels pour les flux de données internationaux. Les règles sectorielles pour les institutions financières exigent le stockage et le traitement local des informations des clients financiers, ce qui ancre la localisation des données comme obligation de base pour les entités bancaires et d'assurance. Les amendements à la loi sur la cybersécurité ont relevé les amendes maximales pour les violations graves et élargi la portée extraterritoriale, augmentant le risque d'application pour les activités à l'étranger qui nuisent à la cybersécurité nationale. Les mesures de signalement des incidents exigent désormais des fenêtres de notification rapides pour les CIIO et les opérateurs de réseau, ce qui alourdit la charge de gouvernance pour la détection, le triage et la réponse aux incidents. Ces exigences accroissent les besoins en architecture de conformité au sein des équipes d'ingénierie, juridiques et opérationnelles pour les entreprises opérant en Chine ou avec la Chine, et influencent la conception des produits et les choix de fournisseurs sur l'ensemble du marché chinois de la fintech.

Hausse du ratio de créances douteuses dans le microcrédit alourdissant les charges d'adéquation des fonds propres

Les indicateurs de qualité des prêts aux petites entreprises sont restés gérables jusqu'en 2024, mais les perspectives indiquent une pression progressive à mesure que les banques élargissent le prêt inclusif et que les conditions macroéconomiques se répercutent sur les bilans des emprunteurs. La croissance des prêts inclusifs aux MPME a ralenti par rapport aux taux de croissance élevés observés en 2021-2023, ce qui reflète des rendements ajustés au risque plus faibles à mesure que les prêts politiques s'élargissent et que les prix se resserrent. Les banques ont divulgué des portefeuilles inclusifs et des indicateurs de créances douteuses pour les prêts aux MPME à mi-2025, ce qui aide les investisseurs et les partenaires à calibrer leur appétit pour le risque et leurs attentes en matière de pertes pour les prêts à faible montant et à court terme. L'endettement des ménages et les soldes de consommation non hypothécaires sont élevés, ce qui peut se traduire par un resserrement de la souscription et des provisions supplémentaires dans les canaux de financement à la consommation. Ces dynamiques font de la planification de l'adéquation des fonds propres et de l'analyse du crédit une priorité pour les plateformes à forte exposition aux prêts sur le marché chinois de la fintech, tandis que les banques maintiennent des cadres de garantie et des réserves de provisions pour absorber les tensions cycliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements numériques ancrent le marché, la néobanque s'impose comme le segment à la croissance la plus rapide

Les paiements numériques ont occupé la position la plus importante avec une part de 59,23 % en 2025, reflétant l'ampleur des paiements basés sur les codes QR et intégrés aux applications dans le commerce quotidien au sein du marché chinois de la fintech. La compensation centralisée confirme la capacité du système avec 319,67 milliards de transactions traitées par NetsUnion au troisième trimestre 2025 et 100,01 milliards de transactions compensées par le système interbancaire d'UnionPay, ce qui sous-tend l'acceptation marchande et la confiance des utilisateurs. La portée axée sur le mobile dans toutes les catégories de détail maintient une vélocité de transaction élevée, tandis que la distribution de l'e-CNY via les banques ajoute une option publique qui standardise la conception des portefeuilles et le traitement des réserves à partir de 2026. Le duopole des plateformes privées reste central aux paiements de détail, soutenu par une large base d'utilisateurs en ligne et une familiarité des consommateurs qui renforce l'utilisation habituelle. Ces facteurs maintiennent les paiements numériques positionnés comme le segment d'ancrage qui soutient la vente croisée vers les prêts, l'assurance et la gestion de patrimoine sur l'ensemble du marché chinois de la fintech.

La néobanque devrait afficher la croissance la plus rapide avec un TCAC de 19,58 % jusqu'en 2031, les banques exclusivement numériques utilisant les données et les cœurs natifs du cloud pour développer des opérations à faible coût et une prise de décision pilotée par l'IA au sein du marché chinois de la fintech. L'empreinte de WeBank auprès des utilisateurs et des MPME démontre l'effet de levier opérationnel du modèle et sa capacité à servir les clients de longue traîne à grande échelle, ce qui soutient la diversification des revenus de frais et d'intérêts dans les portefeuilles de détail et de petites entreprises. Le paysage du prêt numérique reste façonné par la liquidation antérieure du P2P, le financement de la chaîne d'approvisionnement et le financement à la consommation agréé prenant la tête pour combler les lacunes de crédit aux côtés du prêt bancaire inclusif. Les plateformes de gestion de patrimoine bénéficient des pilotes transfrontaliers et de la standardisation des produits qui réduit les frictions d'intégration pour les expériences axées sur le conseil. Ces dynamiques élèvent collectivement les perspectives de croissance pour la néobanque et les investissements numériques, même si les paiements numériques continuent de représenter la plus grande base de revenus.

Par utilisateur final : la domination des particuliers reflète la pénétration de la fintech grand public, le segment des entreprises gagne du terrain

Les utilisateurs particuliers ont représenté une part de 68,37 % en 2025, soutenue par la profondeur de l'adoption des paiements mobiles dans la consommation quotidienne et les services au sein du marché chinois de la fintech. Les transactions de paiement mobile traitées par les banques ont atteint 60,631 milliards au troisième trimestre 2025 avec une valeur de transaction de 137 530 milliards de yuans, ce qui illustre la densité de l'activité de paiement alimentant les services fintech grand public plus larges. L'évolution de l'e-CNY vers les dépôts portant intérêt renforce la gouvernance standardisée des portefeuilles pour les utilisateurs particuliers tout en maintenant l'interopérabilité avec les canaux bancaires et l'acceptation marchande. Pour les consommateurs, les faibles frais de transaction et les produits financiers intégrés approfondissent l'utilisation des plateformes au-delà des paiements vers l'épargne, le crédit et les outils d'investissement qui encouragent la fidélisation. Ce comportement des utilisateurs ancre les particuliers comme base d'utilisateurs finaux principale tout en permettant la vente croisée et la croissance de la valeur vie client sur le marché chinois de la fintech.

Les utilisateurs professionnels constituent le reste du mix de segments et gagnent en couverture à mesure que la finance inclusive, le financement de la chaîne d'approvisionnement et la collaboration banque-fintech élargissent l'accès au crédit au sein du marché chinois de la fintech. La NFRA a déclaré 36 000 milliards RMB de prêts inclusifs aux micro et petites entreprises au troisième trimestre 2025, tandis que la Banque de Chine et d'autres institutions ont augmenté les prêts aux petites entreprises avec des contrôles des risques définis. Les banques privées et les banques exclusivement numériques telles que WeBank ont développé les services aux MPME en utilisant la souscription basée sur les données et la conception de produits modulaires, ce qui soutient une origination rentable dans toutes les régions. La recherche sur le financement de la chaîne d'approvisionnement montre que le développement de la fintech amplifie les avantages du financement de la chaîne d'approvisionnement sur l'efficacité du financement des PME, ce qui valide l'investissement continu dans les flux de travail numériques et les modèles de risque. Ces tendances élèvent ensemble la trajectoire des solutions axées sur les entreprises, même si les particuliers restent le groupe d'utilisateurs finaux dominant.

Par interface utilisateur : les applications mobiles dominent, les appareils TPV et IoT s'accélèrent

Les applications mobiles ont représenté 74,69 % de la distribution des interfaces utilisateur en 2025, soulignées par les transactions mobiles traitées par les banques et les volumes de paiement en ligne non bancaires qui montrent une adoption profonde dans les villes chinoises. L'architecture des paiements basés sur les codes QR et intégrés aux applications soutient un paiement rapide et une expérience utilisateur cohérente pour les catégories de détail et de services, ce qui renforce la conception axée sur le mobile pour les nouvelles offres fintech sur le marché chinois de la fintech. L'application de portefeuille e-CNY ajoute une option publique avec des règles de portefeuille standardisées et un alignement sur les dépôts à partir de 2026, normalisant davantage l'utilisation des portefeuilles mobiles et équilibrant les rails publics et privés. Pour les flux de travail complexes, les interfaces web et navigateur restent pertinentes pour la trésorerie d'entreprise, le trading institutionnel et la gestion de patrimoine, mais le centre de gravité continue de se situer avec le mobile. Cet équilibre donne aux équipes produit la flexibilité d'adapter les expériences par type d'utilisateur tout en maintenant un seul réseau de compensation pour les paiements.

Les appareils TPV et IoT devraient connaître la croissance la plus rapide jusqu'en 2031 à un TCAC de 18,61 %, les commerçants investissant dans des terminaux sans contact et une acceptation intégrée qui facilitent les environnements de paiement à haut débit sur le marché chinois de la fintech. Payment Connect et les pilotes transfrontaliers encouragent également les commerçants servant les voyageurs à prendre en charge une acceptation transparente pour les utilisateurs entrants, ce qui peut inclure des appareils intégrés dans le commerce de détail et l'hôtellerie. Ce mix d'interfaces élargit l'acceptation au-delà des flux de paiement par smartphone et positionne les commerçants pour la capture de transactions multi-rails. L'effet net est une empreinte d'appareils plus large qui complète les habitudes d'utilisation centrées sur le mobile tout en augmentant la capacité de débit au point de vente.

Analyse géographique

Le marché fintech chinois opère à l'échelle nationale, mais avec des dynamiques régionales distinctes : les villes de premier rang affichent un comportement mature en matière de paiements numériques, tandis que les villes de deuxième et troisième rang constituent le foyer des pilotes e-CNY accélérés et de l'interopérabilité marchande en 2026. Le passage des portefeuilles e-CNY au traitement en tant que dépôts instaure un modèle de gouvernance cohérent pour toutes les régions participantes et ouvre la voie à de nouveaux services publics et cas d'usage de paiements gouvernementaux. Le duopole dans les paiements mobiles en Chine reste influent dans les villes de premier rang où le taux de pénétration des utilisateurs est élevé, tandis que l'adoption dans les villes de rang inférieur est catalysée par l'interopérabilité des codes QR marchands et les incitations gouvernementales. Les données sur les volumes de compensation bancaire confirment la capacité du système à poursuivre l'activité de détail, laissant place à une personnalisation régionale des produits plutôt qu'à une refonte des infrastructures. Ces nuances régionales orientent les décisions de mise sur le marché et la sélection des partenaires au sein du marché fintech chinois.

La Grande Baie est un point focal pour les pilotes transfrontaliers qui combinent la connectivité des paiements et de la gestion de patrimoine avec des corridors supervisés réduisant les frictions pour les résidents et les institutions. Les transferts cumulés dans le cadre du Wealth Management Connect ont atteint 120,9 milliards de yuans en juillet 2025, et le nombre d'investisseurs individuels a plus que doublé après les expansions de quotas, ce qui témoigne d'une demande persistante pour des produits financiers diversifiés de part et d'autre de la frontière. Le Payment Connect a relié l'IBPS du continent et le FPS de Hong Kong pour des paiements transfrontaliers de détail en temps réel, et les premiers participants ont créé des modèles que d'autres institutions pourront suivre en 2026. Ensemble, ces systèmes constituent un banc d'essai pour les services financiers intégrés qui alignent paiements, investissements et vérification d'identité sous des règles coordonnées. L'expérience acquise dans la Grande Baie éclaire la scalabilité vers d'autres pôles métropolitains et approfondit l'intégration des cas d'usage transfrontaliers au sein du marché fintech chinois.

Les provinces occidentales et intérieures sont ciblées pour la modernisation des cœurs bancaires et des canaux numériques, et les récentes attributions de projets confirment une activité accrue pour mettre à niveau les grands livres généraux et les plateformes centrales capables de prendre en charge des gammes de produits plus larges. L'expansion du crédit inclusif témoigne d'une portée nationale, les banques faisant état de portefeuilles plus importants de prêts aux petites entreprises et d'un financement technologique dédié qui aide les PME manufacturières et de services à accéder au crédit. La demande en assurance santé ajoute une dimension supplémentaire, les incitations politiques renforçant l'attractivité des produits et augmentant la couverture dans les zones métropolitaines en premier lieu, avant de s'étendre aux autres provinces. Ces dynamiques encouragent une conception de produits spécifique à chaque région dans les domaines du crédit et de l'assurance, tout en s'appuyant sur les rails nationaux pour les paiements. À mesure que ces mises à niveau régionales progressent, le marché fintech chinois acquiert une base technologique plus homogène, susceptible de soutenir une gestion cohérente des risques et des contrôles de conformité à l'échelle des provinces.

Paysage concurrentiel

Le marché chinois de la fintech présente une concentration modérée dans les paiements de détail mais une fragmentation plus large dans les technologies de prêt, de gestion de patrimoine et d'assurance, les banques, les banques exclusivement numériques et les fournisseurs de technologie répondant à différents cas d'usage. Le duopole des paiements mobiles continue de définir le comportement de paiement des consommateurs, tandis que les données de compensation bancaire confirment la croissance parallèle de l'infrastructure interbancaire qui sous-tend la résilience globale. Les initiatives transfrontalières telles que Payment Connect et la connexion à la gestion de patrimoine introduisent des modèles collaboratifs permettant aux banques et aux plateformes de développer des services conformes à l'échelle régionale. Les fournisseurs de technologie mettent à niveau les cœurs et les canaux numériques des banques, signalant que les architectures modernes et les API deviennent des prérequis pour la croissance et la conformité. Ce mix préserve l'intensité concurrentielle au-delà des paiements tout en maintenant les rails de transaction de base standardisés et supervisés sur le marché chinois de la fintech.

Les entreprises leaders investissent dans l'IA, le cloud et la gouvernance des données pour piloter l'analyse des risques et développer la vente croisée dans le financement des MPME et la gestion de patrimoine, alignant la technologie sur les attentes réglementaires. Tencent a mis en avant les solutions IA plus cloud adoptées par des milliers de clients financiers et a soutenu la migration rapide et les opérations entièrement cloud des banques virtuelles, ce qui démontre la maturité des piles natives du cloud pour les charges de travail réglementées. Le cœur distribué de WeBank et son faible coût informatique par compte montrent comment une infrastructure efficace soutient un service client de détail et MPME à grande échelle sans sacrifier la fiabilité. Les expansions de la finance inclusive de la Banque de Chine et la divulgation par Minsheng de ses portefeuilles de prêts inclusifs, de chaîne d'approvisionnement et d'innovation scientifique et technologique montrent que les banques sont des concurrents et des partenaires actifs dans les écosystèmes de crédit numérique. Les acteurs de la technologie d'assurance tels que ZhongAn ont déclaré une croissance saine des primes de l'écosystème de santé, soulignant que les canaux de distribution intégrés et les sinistres numériques peuvent se développer dans des gammes de produits réglementées au sein du marché chinois de la fintech.

Les stratégies concurrentielles accordent une priorité croissante aux flux transfrontaliers conformes, à la préparation à la réponse aux incidents et à la localisation des données, ce qui façonne les choix d'approvisionnement et la sélection des fournisseurs en 2026. Le périmètre réglementaire renforcé pour la cybersécurité, la confidentialité des données et le transfert transfrontalier de données stimule des investissements plus larges dans les certifications de sécurité, la gestion du consentement des utilisateurs et les cadres contractuels. Dans le même temps, la connectivité des paiements transfrontaliers et les corridors de gestion de patrimoine permettent aux entreprises d'élargir la demande adressable dans des environnements réglementaires coordonnés. Les entreprises dotées de solides opérations de conformité et de cœurs numériques évolutifs sont positionnées pour croître plus rapidement à mesure que de nouveaux pilotes s'élargissent et que les commerçants adoptent des points d'acceptation supplémentaires. Ces stratégies de positionnement renforcent la nature multipolaire du marché chinois de la fintech, où les acteurs établis, les banques exclusivement numériques et les spécialistes technologiques se font concurrence et s'associent au sein d'un écosystème réglementé.

Leaders du secteur chinois de la fintech

Ant Group (Alipay)

Tencent Holdings (Tenpay)

WeBank Co. Ltd.

Lufax Holding Ltd.

JD Technology (JD Digits)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ant Group a lancé LingGuang, un assistant IA multimodal capable de traiter le langage, les images et les données. Il fournit des résultats structurés, notamment des modèles 3D, des graphiques et des applications, améliorant l'interaction avec les utilisateurs. Les fonctionnalités clés comprennent la recherche rapide, la création d'applications flash et l'analyse de scènes en temps réel. LingGuang illustre les avancées d'Ant Group en matière d'IA, désormais disponible sur les principales plateformes d'applications, soutenant ses objectifs d'intelligence artificielle générale.

- Novembre 2025 : Tencent a élargi son réseau de paiement mobile via TenPay Global, lançant TenPay Global Checkout en novembre pour permettre aux commerçants opérant dans les mini-programmes WeChat d'accepter des paiements provenant de portefeuilles électroniques étrangers et de cartes internationales, initialement à Singapour et Macao, avec des plans pour l'Australie, le Japon et la Nouvelle-Zélande, intégrant plus de 40 partenaires dans 10 pays depuis septembre 2025.

- Octobre 2025 : China Pacific Insurance (CPIC) a lancé le premier produit d'assurance pour robots humanoïdes en Chine le 17 octobre, répondant au secteur émergent des robots humanoïdes intégrant l'intelligence artificielle, la fabrication avancée et les nouveaux matériaux comme axe clé des industries du futur.

- Juin 2025 : l'Autorité monétaire de Hong Kong (HKMA) et la Banque populaire de Chine (PBoC) ont lancé Payment Connect le 22 juin, reliant le Système de paiement bancaire par Internet (IBPS) de Chine continentale au Système de paiement rapide (FPS) de Hong Kong pour soutenir des paiements transfrontaliers sécurisés, efficaces et en temps réel pour les résidents et les institutions, avec six institutions de chaque côté du continent et de Hong Kong participant au lancement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché fintech de la Chine comme le chiffre d'affaires brut annuel généré par les prestataires nationaux de services financiers fournis par voie numérique dans les domaines des paiements, du crédit, de l'investissement, de l'assurance et de la néobanque, qui reposent sur des interfaces internet ou mobile-first et sont régulés par la Banque populaire de Chine ou d'autres autorités financières étatiques.

Exclusion du périmètre : L'externalisation purement technologique au profit d'institutions financières étrangères est exclue de l'étude.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Assurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- TPV / Appareils IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des dirigeants de sociétés de paiement nationales, de prêteurs numériques, de banques régionales et de conseillers en politique publique à Beijing, Shanghai, Shenzhen et Chengdu. Ces entretiens ont permis de valider les écarts de tarification, les coûts d'acquisition d'utilisateurs et les niveaux de saturation qui ne sont pas divulgués dans les données publiques, et ont affiné nos hypothèses concernant le rythme réglementaire à court terme.

Recherche documentaire

Nos analystes ont commencé par consulter des portails statistiques faisant autorité tels que la Banque populaire de Chine, la Commission de réglementation bancaire et des assurances de Chine, le Centre d'information sur le réseau internet de Chine et la Banque mondiale, qui fournissent des données sur les bases d'utilisateurs, les volumes de paiement et les ratios d'inclusion financière. Les livres blancs des associations professionnelles de la National Internet Finance Association et les documents de travail de la Banque des règlements internationaux ont fourni des repères sur les évolutions réglementaires et les projets pilotes de CBDC. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les archives de presse réputées consultées via Dow Jones Factiva et D&B Hoovers ont enrichi les données sur la répartition des revenus au niveau des entreprises et les lancements de produits. Cette liste est illustrative ; de nombreuses sources ouvertes et sous licence supplémentaires ont été examinées pour recouper les chiffres et les signaux narratifs.

Dimensionnement du marché et prévisions

Le pool de revenus de référence est d'abord construit de manière descendante à partir des données sur les frais de paiement de la banque centrale, des soldes de crédit numérique en cours, des AUM détenus sur les plateformes de robo-conseil et des flux de primes émises dans l'assurance en ligne, qui sont ensuite alignés sur les références de taux de pénétration tirées des enquêtes auprès des ménages. Les agrégations de fournisseurs et les frais de service moyens échantillonnés fournissent une vérification ascendante sélective avant que les totaux ne soient figés. Les variables clés suivies comprennent la pénétration des smartphones, la couverture du projet pilote e-CNY, la demande de crédit des petites entreprises, les dépenses de conformité AML et les taux d'escompte marchands moyens ; chaque variable est projetée à l'aide d'un modèle ARIMA qui alimente notre prévision multivariée sur cinq ans. Lorsque les données ascendantes sont insuffisantes, les lacunes sont comblées par interpolation guidée approuvée lors de l'examen par les pairs.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux bandes de TCAC historiques, aux indices de référence et aux éditions précédentes. Tout écart supérieur à deux écarts-types déclenche une révision par l'analyste, suivie d'une validation par le superviseur. Les rapports sont actualisés annuellement, et les évolutions réglementaires significatives déclenchent une mise à jour intermédiaire afin que les clients disposent de la dernière analyse validée.

Pourquoi notre référence sur la fintech en Chine est fiable

Les chiffres publiés divergent parce que les entreprises choisissent des métriques dissemblables entre revenus et transactions, incluent des travaux d'externalisation étrangers ou appliquent des courbes d'adoption non étayées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,28 Md USD (2025) | Mordor Intelligence | - |

| 76,50 Md USD (2024) | Regional Consultancy A | Inclut l'externalisation cloud et les plateformes de transferts internationaux que notre périmètre exclut |

| 4,59 Bn USD (2024) | Trade Journal B | Rapporte la valeur des transactions, et non les revenus, et suppose une adoption uniforme à 90 % sans vérification des coûts des appareils |

Pris dans leur ensemble, la comparaison montre que la définition rigoureuse du périmètre, la modélisation par méthodes mixtes et le rythme d'actualisation annuel de Mordor offrent aux investisseurs et aux planificateurs une base de référence stable et opérationnelle pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché chinois de la fintech ?

La taille du marché chinois de la fintech est de 59,39 milliards USD en 2026 et devrait atteindre 123,78 milliards USD d'ici 2031 à un TCAC de 15,82 %.

Quels segments mènent la croissance au sein du marché chinois de la fintech ?

Les paiements numériques détiennent la plus grande part, tandis que la néobanque devrait connaître la croissance la plus rapide jusqu'en 2031, soutenue par des cœurs natifs du cloud et une souscription pilotée par les données.

Comment les réglementations façonnent-elles les flux de données et la cybersécurité dans la fintech chinoise ?

Les certifications de données transfrontalières, les obligations strictes de signalement des incidents et les amendes plus élevées en vertu de la loi sur la cybersécurité amendée renforcent les exigences de conformité pour tous les participants.

Qu'est-ce qui stimule le financement des MPME au sein du marché chinois de la fintech ?

Un déficit de financement des MPME de 1 800 milliards USD, des programmes de prêts inclusifs et des flux de travail de financement de la chaîne d'approvisionnement élargissent la distribution du crédit aux petites entreprises avec le soutien des politiques publiques.

Quelle est l'importance de la Grande Baie pour l'expansion de la finance numérique en Chine ?

La Grande Baie ancre les pilotes transfrontaliers, avec la connexion à la gestion de patrimoine et Payment Connect facilitant les investissements de détail et les paiements, créant des modèles évolutifs pour l'expansion.

Comment l'e-CNY influencera-t-il les dynamiques concurrentielles sur le marché chinois de la fintech ?

Le cadre de dépôts portant intérêt de 2026 intègre l'e-CNY dans les bilans bancaires, standardise les règles des portefeuilles et renforce l'acceptation marchande, tandis que les plateformes privées continuent de dominer les paiements mobiles.

Dernière mise à jour de la page le: