Taille et part de marché Fintech des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

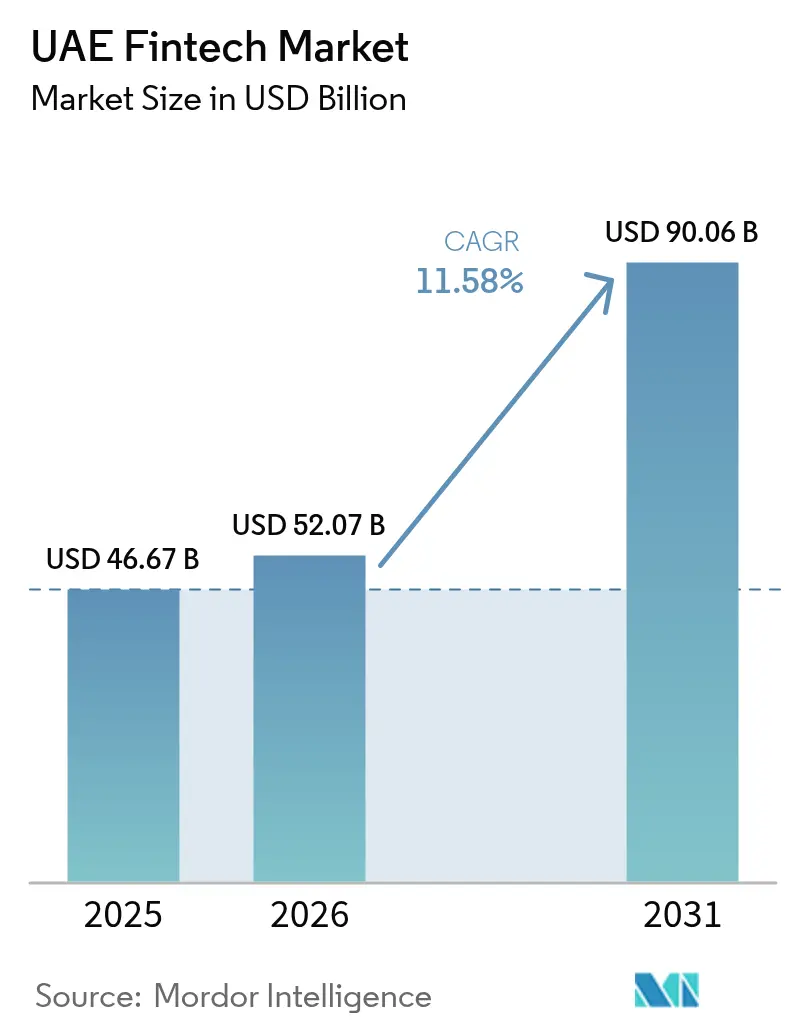

| Taille du marché de l'année de base (2025) | 46.67 Milliards de dollars |

| Taille du Marché (2026) | 52.07 Milliards de dollars |

| Taille du Marché (2031) | 90.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Fintech des Émirats Arabes Unis par Mordor Intelligence

La taille du marché Fintech des Émirats Arabes Unis en 2026 est estimée à 52,07 milliards USD, en progression par rapport à la valeur de 46,67 milliards USD en 2025, avec des projections à 90,06 milliards USD pour 2031, croissant à un TCAC de 11,58 % sur la période 2026-2031. Cette croissance reflète des investissements publics-privés soutenus, une utilisation croissante des portefeuilles numériques et des réglementations progressives en matière de finance ouverte qui renforcent la position des Émirats Arabes Unis en tant que principal hub Fintech au Moyen-Orient. Un taux de pénétration des smartphones supérieur à 96 % a accéléré l'adoption des paiements prioritairement mobiles, tandis que le programme de Transformation de l'Infrastructure Financière (FIT) de la Banque Centrale et le projet Dirham Numérique remodèlent les rails de règlement de gros et de détail. Les capitaux stratégiques des fonds souverains approfondissent le pipeline de capital-risque, et la multiplicité des zones franches financières de droit commun permet aux entreprises de choisir les voies réglementaires optimales. L'intensité concurrentielle augmente également à mesure que les banques établies nouent des partenariats technologiques pour protéger leurs dépôts et leurs revenus de commissions face à des nouveaux entrants agiles.

Principaux enseignements du rapport

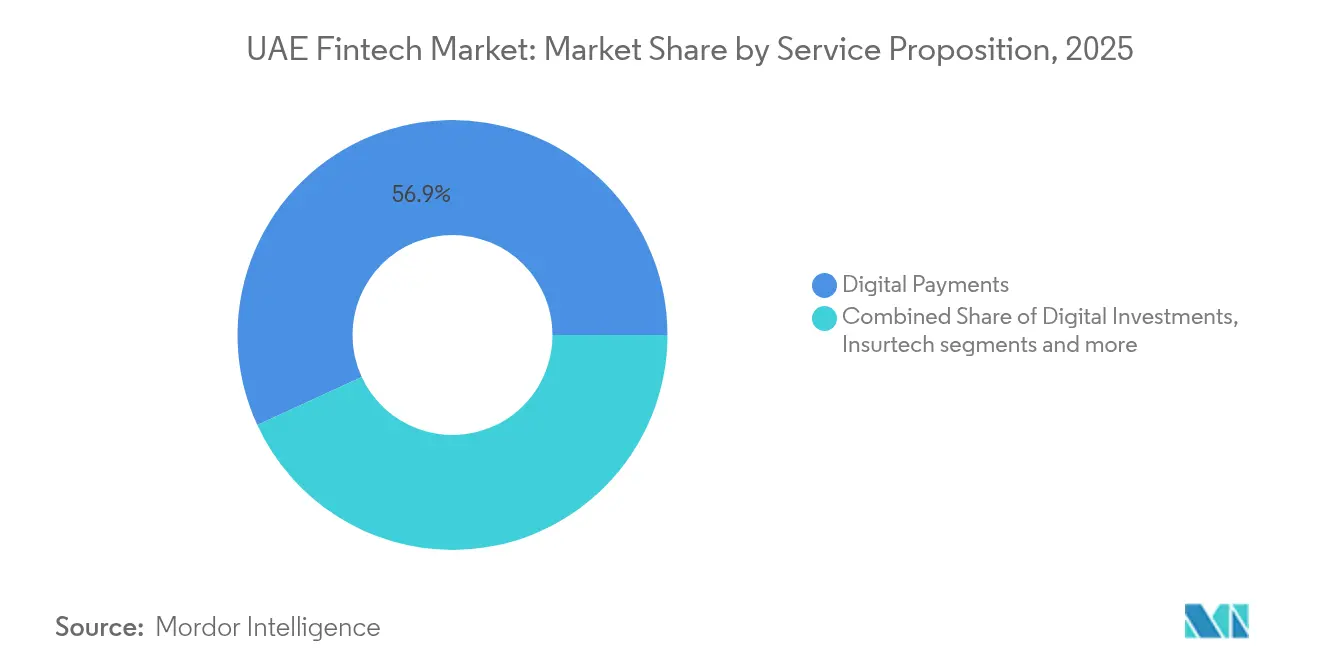

- Par proposition de service, les paiements numériques ont représenté 56,88 % de la part de marché Fintech des Émirats Arabes Unis en 2025, tandis que l'assurtech progresse à un TCAC de 13,91 % jusqu'en 2031.

- Par utilisateur final, les consommateurs particuliers ont représenté 60,02 % de la taille du marché Fintech des Émirats Arabes Unis en 2025 ; le segment entreprises se développe à un TCAC de 12,85 % jusqu'en 2031.

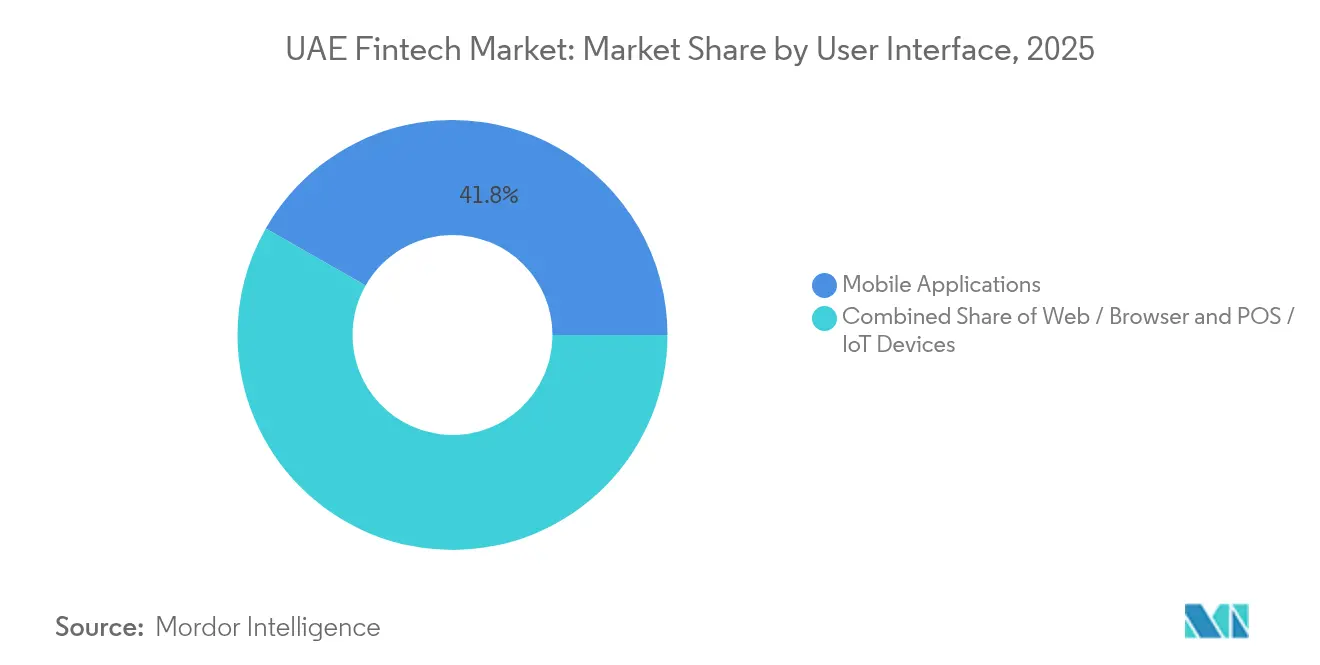

- Par interface utilisateur, les applications mobiles ont détenu 41,75 % de la taille du marché Fintech des Émirats Arabes Unis en 2025, tandis que les navigateurs web sont projetés à une croissance de 14,2 % de TCAC jusqu'en 2031.

- Par émirat, Dubaï a mené avec 59,68 % de la part de marché Fintech des Émirats Arabes Unis en 2025 ; Abu Dhabi affiche le TCAC le plus élevé à 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché Fintech des Émirats Arabes Unis

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flux de capital-risque | +2.8% | Dubaï, Abu Dhabi | Moyen terme (2-4 ans) |

| Pénétration des smartphones à 96 % | +2.1% | National | Court terme (≤ 2 ans) |

| Fintech islamique liée aux critères ESG | +1.4% | National & CCG | Long terme (≥ 4 ans) |

| Adoption de l'IA et de la blockchain | +1.9% | Dubaï, Abu Dhabi | Moyen terme (2-4 ans) |

| Bacs à sable réglementaires | +1.6% | DIFC, ADGM | Long terme (≥ 4 ans) |

| Collaboration banque- Fintech | +1.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les flux de capital-risque accélèrent l'expansion de l'écosystème

Des levées de fonds record en 2024, telles que la série A de 19,8 millions USD de Qashio et la levée de 20 millions USD de Fortis, soulignent la confiance institutionnelle croissante dans le marché Fintech des Émirats Arabes Unis[1]Banque Centrale des Émirats Arabes Unis, « Réglementation sur la finance ouverte », rulebook.centralbank.ae. Les fonds souverains, dont Mubadala et ADQ, ont commencé à soutenir des opérations en phase précoce afin de renforcer la création locale de propriété intellectuelle. L'accès à des capitaux patients raccourcit les cycles de mise sur le marché et permet un déploiement régional rapide de corridors de paiement reliant l'Asie, l'Afrique et l'Europe. Des viviers plus importants de capital de croissance permettent également aux entreprises en phase d'expansion de poursuivre des stratégies d'acquisition ciblées qui élargissent les portefeuilles de produits et augmentent les coûts de transition pour les clients entreprises. Le cercle vertueux qui en résulte devrait soutenir une expansion à deux chiffres même si l'activité mondiale de capital-risque se modère.

La pénétration des smartphones propulse la finance prioritairement mobile

Avec 96 % des résidents équipés d'appareils intelligents, l'adoption de la banque mobile a dépassé 83 % en 2025, et 69 % des utilisateurs privilégient les portefeuilles numériques aux cartes[2]Banque Centrale des Émirats Arabes Unis, « Réglementation sur la finance ouverte », rulebook.centralbank.ae. L'inscription sans friction, les connexions biométriques et les paiements par QR code sont devenus des attentes de base, contraignant les prestataires à itérer continuellement la conception de l'expérience utilisateur. Appuyé sur cette infrastructure établie, le futur portefeuille de détail Dirham Numérique facilitera les salaires programmables, les envois de fonds et les versements gouvernementaux. Cette initiative devrait rationaliser les transactions financières, améliorer l'accessibilité pour les utilisateurs et soutenir l'adoption plus large des systèmes de paiement numérique. De plus, l'engagement mobile accru alimente les lacs de données, renforçant le scoring de crédit pour les micro-entreprises sous-bancarisées et promouvant la finance inclusive dans les émirats du nord.

La Fintech islamique liée aux critères ESG renforce la finance durable

Dans le cadre de l'agenda Zéro net 2050 des Émirats Arabes Unis, les émissions de sukuk verts et les plateformes de conseil automatisé conformes à la charia positionnent le pays comme un hub central pour les flux de capitaux éthiques, étendant leur portée à l'ensemble des projets de la région MENA. Ces initiatives soutiennent non seulement le développement durable, mais attirent également des investisseurs mondiaux en quête d'instruments financiers conformes à la charia et respectueux de l'environnement. Des banques, dont la Abu Dhabi Islamic Bank, répondent aux préférences d'investissement axées sur les valeurs des jeunes générations en intégrant des tableaux de bord d'empreinte carbone dans leurs applications de finances personnelles. Ces outils permettent aux utilisateurs de prendre des décisions financières éclairées en accord avec leurs priorités éthiques et environnementales. Par ailleurs, les couches d'orchestration Fintech rationalisent les calculs complexes de partage des profits et des pertes, réduisant ainsi les coûts de structuration et élargissant l'accès au détail aux produits islamiques durables.

L'IA et la blockchain permettent des solutions de nouvelle génération

Les objectifs gouvernementaux de migration de 50 % des transactions fédérales vers des blockchains d'ici 2030 catalysent la demande des entreprises pour des modules de conformité, d'identité et de paiements sur registre distribué[3]Gouvernement des Émirats Arabes Unis, « La blockchain dans le gouvernement des Émirats Arabes Unis », u.ae. Emirates NBD s'est associé à Microsoft, illustrant comment les banques traditionnelles intègrent l'IA générative dans leurs processus de service client et de gestion des risques. Ce partenariat met en évidence l'adoption croissante des technologies avancées par les institutions financières pour améliorer l'efficacité opérationnelle, enrichir l'expérience client et renforcer les cadres de prise de décision. Parallèlement, début 2024, le pilote mBridge de la Banque Centrale a réussi à exécuter un transfert transfrontalier CBDC en valeur réelle de 50 millions AED vers la Chine. Cette réalisation souligne l'efficacité des systèmes de règlement de gros qui contournent les délais du système de correspondance bancaire, ouvrant la voie à des transactions internationales plus rapides, plus sécurisées et plus rentables.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de cybersécurité et de confidentialité des données | -1.8% | National | Court terme (≤ 2 ans) |

| Pénurie de talents technologiques seniors | -1.2% | Dubaï, Abu Dhabi | Moyen terme (2-4 ans) |

| Normes API fragmentées limitant l'interopérabilité | -0.9% | National, avec impact sur les opérations transfrontalières | Moyen terme (2-4 ans) |

| Risque de bulle de valorisation dans un contexte de raréfaction des financements en phase avancée | -1.1% | Écosystèmes de capital-risque de Dubaï et d'Abu Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les risques de cybersécurité et de confidentialité des données modèrent l'adoption

La réglementation sur la finance ouverte de la Banque Centrale intègre des règles obligatoires de résidence des données sur le territoire national, contraignant les prestataires à maintenir une infrastructure d'hébergement local coûteuse tout en respectant des seuils de chiffrement stricts. L'anxiété croissante des consommateurs face aux violations répétées de haut profil continue de nuire à la confiance, ralentissant l'adoption des portefeuilles à moins que les entreprises n'investissent de manière proactive dans des architectures à confiance zéro et n'obtiennent la certification ISO 27001. L'expansion rapide vers les services d'actifs virtuels augmente davantage les surfaces d'attaque, faisant du partage coordonné de renseignements sur les menaces entre les titulaires de licences DIFC et VARA une exigence critique. Ces défis soulignent l'importance de nouer de solides partenariats en matière de technologie réglementaire pour garantir la résilience. Parallèlement, les prestataires doivent prioriser la sensibilisation des clients afin de réduire la désinformation et de renforcer la confiance dans les écosystèmes financiers numériques.

La pénurie de talents technologiques seniors freine la vélocité produit

Même avec des incitations telles que les Visas dorés et les primes salariales, le vivier d'ingénieurs seniors en IA, en apprentissage automatique et en blockchain reste insuffisant par rapport à la demande du marché, allongeant les délais de mise sur le marché des produits spécialisés. Les petites entreprises Fintech peinent à rivaliser avec les packages de rémunération offerts par les multinationales technologiques mondiales, créant des lacunes en matière de compétences dans des domaines critiques tels que l'analytique préservant la vie privée et les outils de finance décentralisée. Les initiatives académiques, dont l'Université Mohamed bin Zayed d'Intelligence Artificielle, contribuent à accroître l'offre locale de talents, bien qu'un allégement significatif ne soit prévu qu'à moyen terme. Cette pénurie persistante exerce une pression supplémentaire sur les entreprises pour qu'elles s'appuient sur l'expertise offshore et les collaborations transfrontalières. En outre, elle souligne le besoin urgent de renforcer les partenariats industrie-université pour accélérer le transfert de compétences et la capacité d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : Les paiements numériques maintiennent leur leadership

Les paiements numériques ont représenté 56,88 % de la taille du marché Fintech des Émirats Arabes Unis en 2025, portés par les virements mobiles instantanés et un corridor de transfert de fonds florissant. L'assurtech, bien que plus modeste, devrait enregistrer un TCAC de 13,91 % jusqu'en 2031, soutenu par l'émission de micro-polices pilotée par API aux points de paiement du commerce électronique. Le partenariat d'assurance embarquée de Wio Bank avec Shory illustre les synergies de vente croisée qui augmentent le revenu moyen par utilisateur. Par ailleurs, la clarté réglementaire autour des stablecoins adossés à l'AED catalyse les solutions de règlement de factures interentreprises, offrant aux entreprises une gestion de la liquidité en quasi-temps réel.

Les néobanques sans actifs continuent d'accroître leur part en orientant les comptes salaires vers des portefeuilles numériques, capturant des données transactionnelles qui alimentent les algorithmes de crédit. Les outils de financement au point de vente convertissent désormais les achats au détail en versements échelonnés en quelques secondes, réduisant l'abandon de panier pour les marchands d'électronique et de voyages. Parallèlement, le bac à sable de tokenisation de l'ADGM permet des investissements immobiliers fractionnés, générant de nouvelles sources de revenus pour les opérateurs de plateformes. Ces développements imbriqués garantissent que le marché Fintech des Émirats Arabes Unis reste le nexus pour la finance embarquée de bout en bout dans l'ensemble du Golfe.

Par utilisateur final : L'adoption par les entreprises dépasse la croissance du retail

Les utilisateurs particuliers ont représenté 60,02 % de la part de marché Fintech des Émirats Arabes Unis en 2025, les super-applications regroupant paiements, covoiturage et livraison de courses dans des interfaces unifiées. Cependant, le segment entreprises devrait croître à un TCAC de 12,85 % jusqu'en 2031 à mesure que les PME numérisent leurs flux commerciaux. L'IBAN virtuel multidevises de Hubpay, par exemple, permet aux exportateurs de recevoir les produits du CCG en quelques heures plutôt qu'en quelques jours. Les mandats API de la Banque Centrale facilitent davantage la réconciliation en standardisant les métadonnées des transactions. À mesure que l'adoption numérique s'accélère, davantage de PME devraient intégrer directement les solutions Fintech dans leurs systèmes ERP. Cette évolution devrait générer une nouvelle demande d'outils de conformité transfrontalière et de plateformes de financement du commerce automatisées.

Les grandes entreprises se tournent vers les modèles de paiement par lien et de demande de paiement qui réduisent les coûts d'interchange des cartes. Les directeurs financiers apprécient également la logique de règlement programmable intégrée dans le projet Dirham Numérique, qui peut automatiser la retenue à la source ou les droits de douane à la source. Collectivement, ces innovations de niveau entreprise rééquilibreront progressivement le marché Fintech des Émirats Arabes Unis vers une répartition 55-45 entre particuliers et entreprises d'ici la fin de la décennie. L'évolution de ces modèles de paiement favorise également une meilleure visibilité des flux de trésorerie et l'efficacité du fonds de roulement pour les grandes entreprises. Dans le même temps, les bacs à sable réglementaires joueront un rôle clé dans la transformation des programmes pilotes en adoption généralisée.

Par interface utilisateur : Le mobile domine tandis que les outils navigateur progressent

Les applications mobiles ont conservé 41,75 % de la taille du marché Fintech des Émirats Arabes Unis en 2025 grâce à l'authentification en un geste et aux alertes de facturation par notification push. L'essor des applications web progressives alimente désormais un TCAC de 14,2 % pour les interfaces navigateur, notamment parmi les directeurs financiers qui préfèrent les grands écrans pour les tableaux de bord de flux de trésorerie. Les cœurs bancaires natifs du cloud synchronisent les données de session de manière transparente, permettant aux utilisateurs de basculer entre les appareils sans friction. Cette flexibilité favorise un engagement quotidien plus élevé parmi les bases d'utilisateurs particuliers et entreprises. Parallèlement, les investissements en cybersécurité sont renforcés pour protéger l'accès multi-appareils contre le détournement de session et les tentatives d'hameçonnage.

Les terminaux TPV sans contact et les points d'extrémité IoT — tels que les distributeurs automatiques connectés à Expo City — étendent les réseaux d'acceptation aux lieux publics à forte fréquentation. Les objets connectés biométriques pénètrent également les niches de la paie et du transport, renforçant les ambitions de ville intelligente des Émirats Arabes Unis. Le portefeuille Dirham Numérique prendra en charge ces points d'extrémité hétérogènes grâce à des SDK ouverts, garantissant une adoption indépendante des fournisseurs dans les écosystèmes de détail et d'entreprise. Ces innovations illustrent comment la Fintech s'intègre dans les environnements quotidiens plutôt que de rester centrée sur les applications. Au fil du temps, une telle intégration omniprésente devrait réduire la dépendance aux rails de paiement traditionnels tout en élargissant les options de règlement en temps réel.

Par émirat : Le modèle à double hub renforce la portée nationale

Dubaï a contribué à 59,68 % de la part de marché Fintech des Émirats Arabes Unis en 2025, ancré par la procédure de licence en 5 jours du DIFC et le cadre crypto de VARA qui a attiré des plateformes d'échange comme Binance. Les perspectives de TCAC de 13,74 % d'Abu Dhabi sont portées par la loi fondamentale institutionnelle sur la TRD de l'ADGM, qui offre une certitude réglementaire aux fournisseurs d'infrastructure de jetons d'actifs. Ensemble, les deux hubs équilibrent les spécialisations de détail et de gros, offrant aux startups une optionnalité que peu de marchés rivaux peuvent égaler.

Les canaux numériques réduisent la dépendance aux réseaux d'agences denses, bénéficiant aux émirats du nord en permettant un accès plus large aux services financiers. Cette évolution est particulièrement avantageuse pour les régions disposant d'une infrastructure bancaire physique limitée, car elle comble le fossé entre les zones urbaines et rurales. Grâce aux initiatives fédérales FIT, les outils de connaissance du client (KYC) sont désormais standardisés dans les sept émirats. Cette avancée permet aux clients de s'inscrire à distance à l'aide de leurs données biométriques de la carte d'identité des Émirats, simplifiant le processus et améliorant la commodité pour le client. En adoptant ce modèle distribué, le marché Fintech des Émirats Arabes Unis non seulement atténue les risques de concentration géographique, mais garantit également des services inclusifs à l'échelle nationale, favorisant l'inclusion financière et soutenant la croissance de l'écosystème Fintech.

Analyse géographique

Dubaï, capitalisant sur sa culture mature des paiements et sa scène dynamique de capital-risque, devrait accueillir plus de 18 millions de touristes en 2025. Les fintechs axées sur le retail dans la ville naviguent habilement dans les directives de marketing crypto de VARA, déployant des jetons de récompense conformes. Ces initiatives renforcent non seulement l'engagement des clients, mais favorisent également l'innovation dans l'écosystème des paiements de détail. Par ailleurs, à mesure que les banques titulaires de licences DIFC se connectent au réseau CBDC mBridge, les volumes de règlements transfrontaliers augmentent, alignant Dubaï avec la Chine et Hong Kong. Cette intégration renforce la position de Dubaï en tant que hub financier mondial, attirant davantage d'investissements et de partenariats dans l'espace Fintech.

Abu Dhabi, exploitant son capital souverain, nourrit les fintechs d'infrastructure pour combler les lacunes dans le financement du commerce interentreprises. La concentration stratégique de l'émirat sur les investissements à long terme garantit le développement de solutions Fintech durables. Grâce aux accords de l'ADGM avec l'Autorité Monétaire de Singapour et la FCA du Royaume-Uni, les plateformes axées sur l'exportation bénéficient d'un accès accéléré au marché grâce à un accès réciproque aux bacs à sable. Ces accords non seulement réduisent les délais de mise sur le marché, mais encouragent également le partage des connaissances et la collaboration transfrontalière. L'analytique de lutte contre le blanchiment d'argent pilotée par l'IA, alimentée par des grappes de calcul haute performance dans les Zones Économiques de Khalifa, renforce la réputation de l'émirat en tant que hub pour l'innovation institutionnelle. Cette avancée technologique positionne Abu Dhabi comme un leader en matière de technologie réglementaire et de solutions de conformité.

Alors que Dubaï et Abu Dhabi montrent la voie, Charjah et Ras Al Khaïmah créent des zones franches industrielles favorables à la Fintech, exemptant les droits d'importation sur le matériel de paiement. Ces zones visent à attirer les acteurs Fintech mondiaux en réduisant les coûts opérationnels et en offrant un environnement commercial favorable. Avec la couverture 5G à l'échelle nationale améliorant l'expérience utilisateur et la norme de code QR unifiée de la Banque Centrale rationalisant l'acceptation marchande dans les magasins et les taxis, les Émirats Arabes Unis consolident leur unité Fintech face à une concurrence régionale croissante. Cette approche cohésive renforce non seulement le marché Fintech national, mais garantit également que les émirats plus petits contribuent à la progression globale du pays en matière de technologie financière.

Paysage concurrentiel

Dans le paysage Fintech des Émirats Arabes Unis, environ 329 entreprises opèrent, mais les cinq premières ne représentent que 28 % de la valeur transactionnelle, soulignant un niveau modéré de fragmentation. Plutôt que des perturbations directes, la scène concurrentielle est largement influencée par des alliances stratégiques. Par exemple, Emirates NBD a renforcé sa souscription de crédit grâce à un partenariat avec les services Microsoft Azure OpenAI, tandis que l'investissement de FAB dans Wio Bank ouvre la voie à des solutions bancaires embarquées adaptées aux clients entreprises. Ces partenariats soulignent la tendance croissante à tirer parti de la technologie et de la collaboration pour améliorer l'efficacité opérationnelle et les offres clients.

Des experts en paiement comme Tap et Mamo étendent leur portée en offrant des services transfrontaliers sous marque blanche à des banques régionales dépourvues d'API avancées. Cette approche permet à ces banques de moderniser leur infrastructure de paiement sans développement interne significatif. Dans le domaine des crypto-actifs, les prestataires transitionnent vers des services en monnaie fiduciaire comme mesure de protection réglementaire. Un exemple concret est OKX, qui a obtenu une licence de dérivés de détail auprès de VARA, soulignant la nécessité de règlements fiduciaires en territoire national. Cette évolution reflète la surveillance réglementaire croissante dans la région, poussant les entreprises natives de crypto-actifs à adapter leurs modèles économiques. Par ailleurs, des assurtechs comme Yallacompare diversifient leurs sources de revenus en intégrant des micro-polices dans les portails de voyage. Cette stratégie stimule non seulement la diversification des revenus, mais répond également aux défis posés par l'environnement actuel de taux d'intérêt bas, garantissant une croissance soutenue.

Le soutien des fonds souverains offre à certaines sociétés de portefeuille la résilience nécessaire pour faire face aux défis du marché, leur conférant un avantage concurrentiel. Cependant, la hausse des coûts de conformité devrait conduire à une consolidation, notamment dans des niches sur-servies telles que les services d'achat immédiat avec paiement différé (BNPL). Les entreprises dotées de cœurs modulaires et indépendants du cloud sont mieux positionnées pour s'intégrer aux super-applications gouvernementales, qui deviennent essentielles pour atteindre une portée de distribution à long terme sur le marché Fintech des Émirats Arabes Unis. Cette adaptabilité déterminera probablement le succès des entreprises dans le maintien de leur pertinence et la mise à l'échelle de leurs opérations dans un environnement de plus en plus concurrentiel.

Leaders du secteur Fintech des Émirats Arabes Unis

Tabby

Careem Pay

Liv Digital Bank

Mamo Pay

Beehive FinTech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La Banque Centrale a confirmé que le Dirham Numérique prendra en charge des transferts instantanés en sept secondes à la suite de pilotes transfrontaliers réussis avec la Chine et l'Inde.

- Juillet 2025 : OKX a lancé les premiers dérivés crypto de détail réglementés des Émirats Arabes Unis dans le cadre du programme pilote de VARA, proposant des contrats à terme et des options avec un effet de levier allant jusqu'à 5x.

- Mai 2025 : Ripple a annoncé Zand Bank et Mamo comme ses premiers partenaires de paiement basés sur la blockchain aux Émirats Arabes Unis après avoir obtenu une licence à Dubaï.

- Février 2025 : Hubpay et Aquanow ont lancé la première passerelle de paiement crypto entièrement réglementée du pays pour les marchands, intégrant le règlement en monnaie fiduciaire et en actifs numériques.

Périmètre du rapport sur le marché Fintech des Émirats Arabes Unis

Le terme Fintech désigne toute entreprise fournissant des services financiers ou des applications fortement dépendantes de la technologie. La Fintech rend les transactions financières plus faciles et plus abordables pour les consommateurs ou les entreprises.

Le marché Fintech des Émirats Arabes Unis est segmenté par proposition de service (transfert d'argent et paiements, épargne et investissements, prêts numériques et marchés de prêts, et assurance en ligne et marchés d'assurance). Le rapport propose la taille du marché et des prévisions pour le marché Fintech des Émirats Arabes Unis en valeur (milliards USD) pour tous les segments susmentionnés.

| Paiements numériques |

| Prêts et financements numériques |

| Investissements numériques |

| Assurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils TPV / IoT |

| Dubaï |

| Abu Dhabi |

| Reste des Émirats Arabes Unis |

| Par proposition de service | Paiements numériques |

| Prêts et financements numériques | |

| Investissements numériques | |

| Assurtech | |

| Néobanque | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par interface utilisateur | Applications mobiles |

| Web / Navigateur | |

| Appareils TPV / IoT | |

| Par émirat | Dubaï |

| Abu Dhabi | |

| Reste des Émirats Arabes Unis |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché Fintech des Émirats Arabes Unis en 2026 ?

La taille du marché Fintech des Émirats Arabes Unis est de 52,07 milliards USD en 2026, en bonne voie pour atteindre 90,06 milliards USD d'ici 2031.

Quel est le taux de croissance des paiements numériques au sein de la Fintech des Émirats Arabes Unis ?

Les paiements numériques représentent 56,88 % de la part de marché et continuent de croître parallèlement à une impulsion nationale vers 90 % de transactions sans espèces d'ici 2026.

Quel émirat est en tête de l'activité Fintech ?

Dubaï est en tête avec 59,68 % de part de marché, tirant parti de l'infrastructure DIFC et des réglementations crypto de VARA.

Pourquoi les entreprises adoptent-elles rapidement les solutions Fintech ?

Les PME recherchent des paiements transfrontaliers économiques et la finance embarquée, entraînant un TCAC de 12,85 % pour le segment entreprises jusqu'en 2031.

Quel sera le rôle du Dirham Numérique ?

Le Dirham Numérique offrira des règlements programmables instantanés, réduisant les coûts de transfert de fonds et s'intégrant aux portefeuilles mobiles existants à travers la fédération.

Dernière mise à jour de la page le: