Taille et part du marché Fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

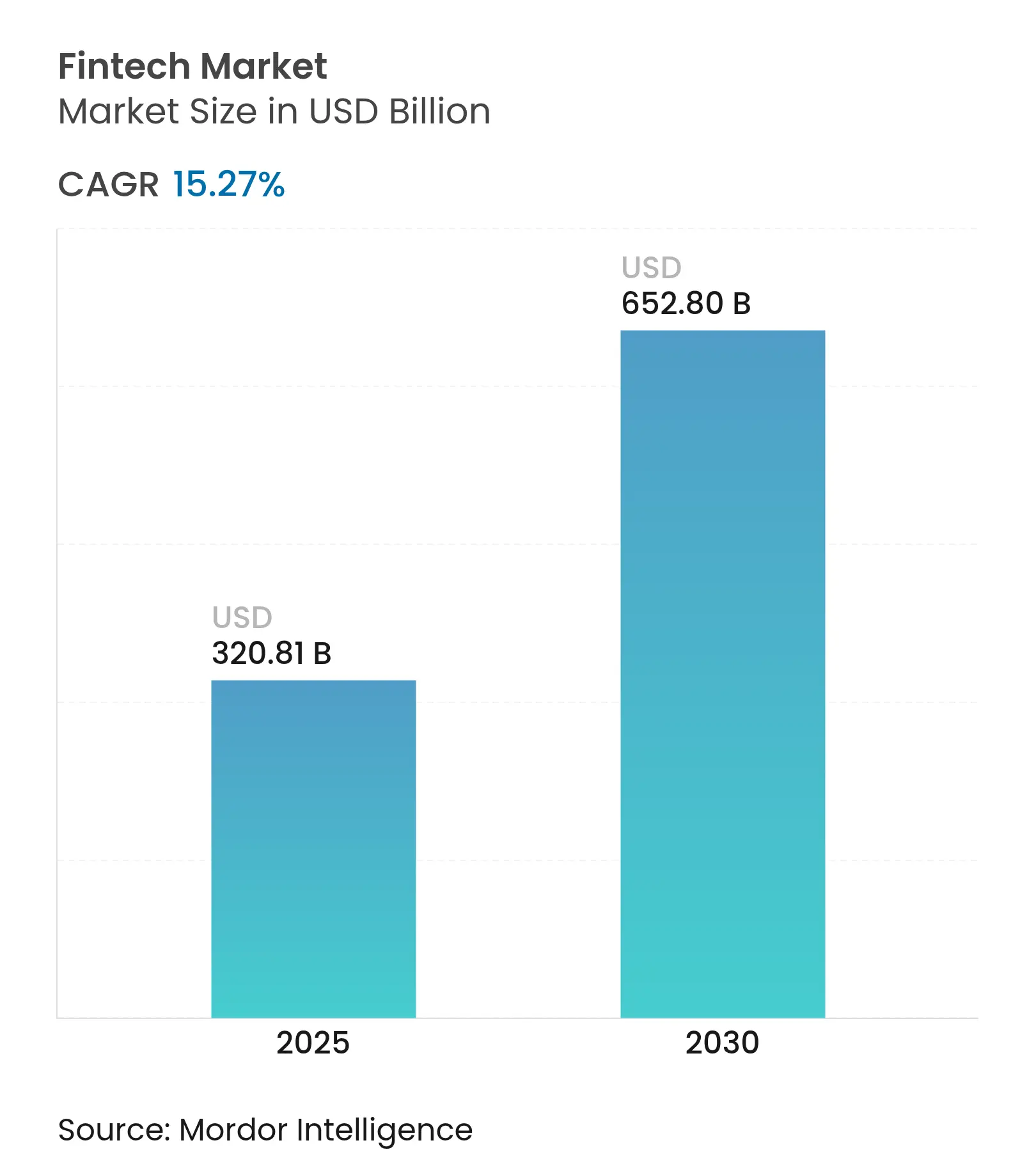

| Taille du Marché (2025) | 320.81 Milliards de dollars |

| Taille du Marché (2030) | 652.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Fintech par Mordor Intelligence

Le marché mondial de la fintech a atteint 320,81 milliards USD en 2025 et devrait grimper à 652,80 milliards USD d'ici 2030, reflétant un CAGR solide de 15,27 % sur la période. Les vents porteurs comprennent l'harmonisation des réglementations qui facilitent l'expansion transfrontalière, les infrastructures de paiement en temps réel qui accélèrent les flux de transactions, et l'élargissement de l'accès aux données d'open banking. L'intensité concurrentielle s'accroît à mesure que les géants des plateformes intègrent la finance contextuelle dans les parcours numériques quotidiens, réduisant l'écart entre le commerce et les services financiers. Les outils d'intelligence artificielle pour la prévention de la fraude, la prise de décision en matière de crédit et les offres personnalisées passent des pilotes expérimentaux aux déploiements à grande échelle, faisant pencher l'avantage vers les entreprises dotées de solides capacités en matière de données. Simultanément, les marchés de capitaux rouvrent leurs portes aux opérateurs fintech rentables, permettant de nouveaux financements pour l'expansion des produits et les acquisitions stratégiques.

Principaux enseignements du rapport

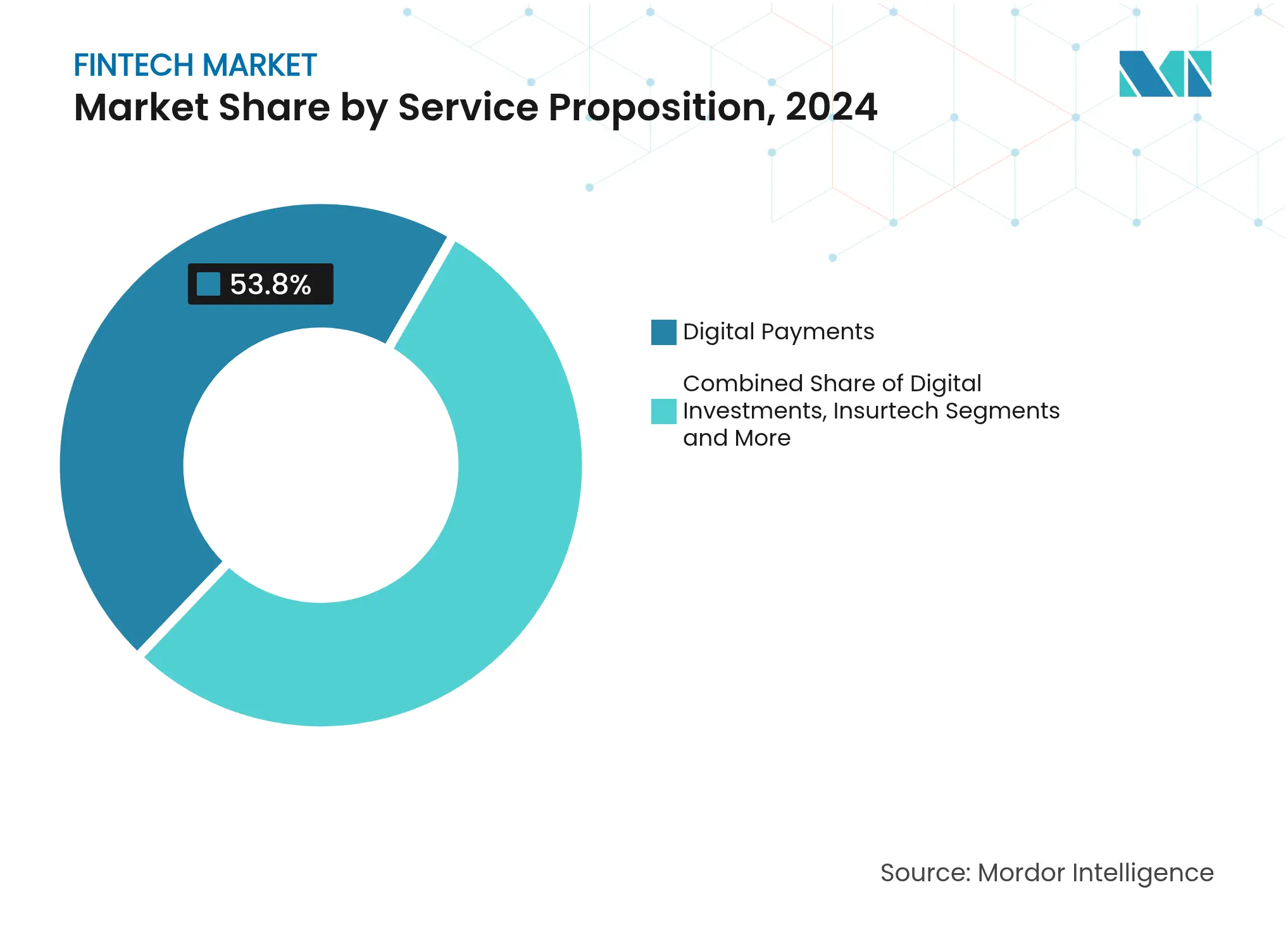

- Par proposition de service, les paiements numériques ont dominé avec 46,2 % de la part du marché fintech en 2024, tandis que la néobanque devrait se développer à un CAGR de 18,7 % jusqu'en 2030.

- Par utilisateur final, le segment des particuliers représentait 62,1 % de la taille du marché fintech en 2024 ; le segment des entreprises devrait progresser à un CAGR de 16,5 % jusqu'en 2030.

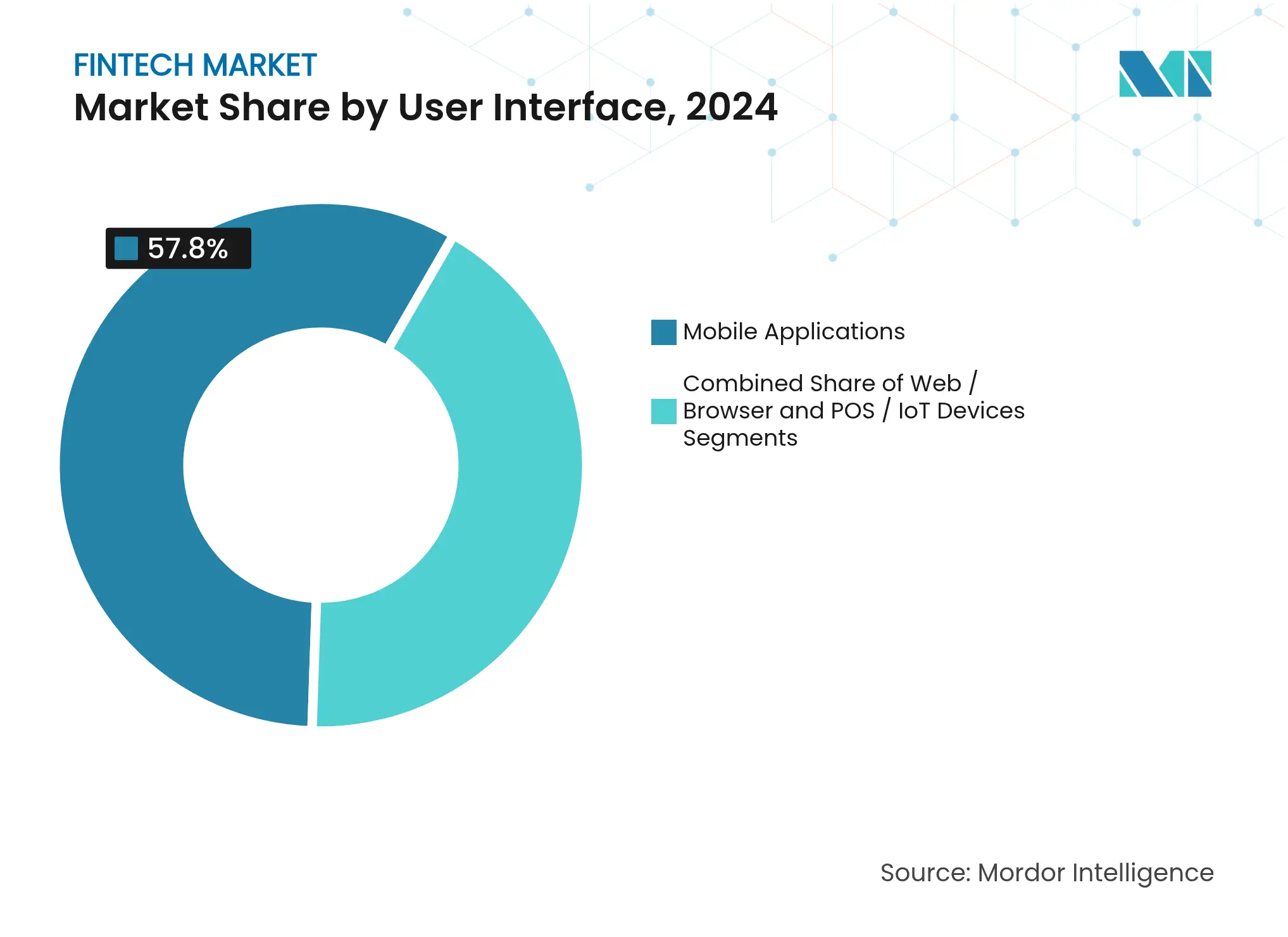

- Par interface utilisateur, les applications mobiles représentaient 57,8 % de la part du marché fintech en 2024, tandis que les appareils POS/IoT affichent le CAGR le plus rapide à 17,9 % jusqu'en 2030.

- Par région, l'Asie-Pacifique représentait 44,86 % du marché fintech en 2024 et devrait croître à un CAGR de 16,02 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la Fintech

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats de paiements en temps réel | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation de l'open banking et des API | +2.2% | Europe, Amérique du Sud, déploiement mondial | Moyen terme (2-4 ans) |

| Projets pilotes de MNBC en Chine et en Inde | +1.8% | Asie-Pacifique, retombées mondiales | Long terme (≥4 ans) |

| Essor de la finance intégrée sur les plateformes de commerce électronique asiatiques | +2% | Asie-Pacifique, Amérique du Nord | Court terme (≤2 ans) |

| Déficit de crédit aux PME au Moyen-Orient et en Afrique du Nord et en Amérique du Sud | +1.5% | Moyen-Orient, Afrique du Nord, Amérique du Sud | Moyen terme (2-4 ans) |

| Solutions fintech liées aux critères ESG | +1.2% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de paiements en temps réel accélèrent l'adoption de la fintech

Les systèmes des banques centrales tels que FedNow aux États-Unis et le virement instantané SEPA en Europe transforment les attentes en matière de règlement, les faisant passer de quelques heures à quelques secondes. Un règlement plus rapide sous-tend de nouvelles propositions de valeur dans la gestion de trésorerie, le micro-crédit et l'analyse des flux de trésorerie, aidant le marché fintech à atteindre les clients d'entreprise qui dépendaient autrefois de processus par lots plus lents. En 2025, les transactions en temps réel aux États-Unis devraient atteindre 7,4 milliards, et une dynamique similaire est visible en Chine, au Royaume-Uni et à Hong Kong. Les fournisseurs qui intègrent des services superposés — demande de paiement, réconciliation automatisée et financement juste-à-temps — obtiennent des flux de revenus récurrents ancrés dans les mêmes infrastructures. L'adoption est la plus rapide là où les régulateurs fixent des délais de migration explicites et mettent à jour les règles de finalité du règlement. L'interopérabilité des réseaux de paiement reste le prochain obstacle, mais les projets pilotes reliant les systèmes de paiement rapide nationaux démontrent déjà des modèles transfrontaliers viables.

La standardisation de l'open banking et des API élargit l'accès aux données

La DSP2 en Europe et le régime d'Open Finance du Brésil prouvent que des spécifications d'API uniformes peuvent débloquer l'agrégation de comptes, la vérification des soldes et les paiements directs depuis les banques à grande échelle. Des flux de consentement standardisés déplacent la concurrence de la rétention des données vers leur utilisation, encourageant la souscription prédictive et les outils de budgétisation hyper-personnalisés. Les régulateurs considèrent désormais l'open finance comme une infrastructure numérique critique, ce qui favorise son adoption dans les Amériques et dans certaines parties de l'Asie-Pacifique. Les plateformes fintech qui associent les données bancaires aux signaux des commerçants, des opérateurs télécom ou des réseaux sociaux créent des modèles de risque plus riches, réduisant les taux de défaut et élargissant l'accès au crédit. Ce modèle favorise des écosystèmes fintech interopérables où les petits fournisseurs s'appuient sur des analyses tierces pour rivaliser avec les acteurs établis sur la qualité de service plutôt que sur la portée brute de la clientèle.

Les projets pilotes de MNBC en Chine et en Inde stimulent les mises à niveau des infrastructures

Les essais de monnaie numérique dans les deux plus grandes économies d'Asie nécessitent de nouvelles fonctionnalités d'authentification, de résolution d'identité et de paiement hors ligne, obligeant les réseaux de paiement sous-jacents à se moderniser. Les entreprises fintech qui réconçoivent les portefeuilles, les terminaux de point de vente et les passerelles de règlement autour des mandats de conception des MNBC acquièrent un avantage de premier entrant une fois les déploiements publics lancés. Au-delà de l'usage domestique, les banques centrales des deux pays testent des corridors transfrontaliers susceptibles de réduire les coûts des banques correspondantes et d'ouvrir des sources de revenus adjacentes dans le financement du commerce. L'alignement précoce sur les normes des MNBC positionne les acteurs fintech pour intégrer des fonctionnalités de monnaie programmable — décaissements conditionnels ou prélèvement fiscal à la source — dans les systèmes de planification des ressources d'entreprise. À mesure que les orientations officielles se stabilisent, l'investissement en capital-risque dans les modules bancaires de base compatibles avec les MNBC s'accélère, faisant de la compatibilité avec les monnaies numériques un prérequis plutôt qu'un facteur de différenciation d'ici la fin de la décennie.

L'essor de la finance intégrée parmi les plateformes de commerce électronique asiatiques

Les grands opérateurs de places de marché étendent les paiements, le crédit et l'assurance au moment du paiement, externalisant effectivement la découverte de produits financiers vers des applications de vente au détail et de style de vie dotées de vastes bases d'utilisateurs. Cette évolution comprime les coûts d'acquisition de clients et fait remonter des données comportementales en temps réel, permettant une souscription personnalisée pour chaque transaction. Les commerçants bénéficient de taux de conversion plus élevés et de valeurs de commande moyennes plus importantes, tandis que les opérateurs de plateformes captent la marge de frais historiquement détenue par les banques. Ce modèle intégré s'est déjà répandu des super-applications d'Asie du Sud-Est aux expériences de commerce social en Amérique du Nord. Pour le marché fintech, ce changement architectural réalloue la valeur vers les fournisseurs d'API, les moteurs de risque de crédit et les prestataires de conformité en tant que service qui alimentent les transactions intégrées en coulisses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Répression réglementaire sur les modèles BNPL | -1.8% | Europe, Amérique du Nord, Australie | Court terme (≤2 ans) |

| Risques de fraude sophistiquée et d'usurpation d'identité par deepfake | -2.2% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque de concentration dans le cloud | -1.5% | Mondial, régions cloud avancées | Long terme (≥4 ans) |

| Gel des financements et corrections de valorisation | -2.5% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Répression réglementaire sur les modèles BNPL

Les agences de protection des consommateurs au Royaume-Uni, aux États-Unis et en Australie élaborent des règles qui classifient les produits BNPL comme du crédit, imposant des vérifications de solvabilité, des informations standardisées et des protocoles en cas de difficultés financières. Les fournisseurs doivent intégrer des bureaux de crédit à consultation légère, améliorer les flux de résolution des litiges et adapter leurs modèles de revenus pour réduire la dépendance aux frais de retard. Les coûts de conformité augmentent, encourageant la consolidation et les alliances avec des prêteurs réglementés qui détiennent déjà des licences de prêt. Les détaillants pourraient connaître un ralentissement de l'adoption du paiement BNPL à court terme, mais des conditions transparentes pourraient élargir la base adressable à terme. Les entreprises fintech qui intègrent de manière préventive des champs de données conformes à la réglementation et des analyses de remboursement créent des positions défendables une fois que des cadres uniformes se cristallisent.

Risques de fraude sophistiquée et d'usurpation d'identité par deepfake

Les outils de médias synthétiques peuvent reproduire des voix et des visages avec une fidélité saisissante, compromettant l'authentification biométrique dans les centres d'appels et lors des étapes d'ouverture de compte. Les réseaux de fraude exploitent l'irrévocabilité des paiements en temps réel pour siphonner des fonds avant que les victimes ne s'en aperçoivent. Le secteur fintech répond par des contrôles de vivacité, des scores de graphe d'appareils et des données biométriques comportementales, mais les adversaires s'adaptent rapidement. Les organismes de réglementation attendent désormais des contrôles en couches et une surveillance continue plutôt que des instantanés KYC statiques. Les assureurs facturent des primes cyber plus élevées pour les plateformes sans IA de détection des anomalies, faisant remonter l'investissement en gestion des risques dans les agendas des dirigeants. Les entreprises qui partagent des flux de renseignements sur les menaces via des échanges d'informations sectoriels réduisent la latence de détection et diminuent la gravité des pertes globales, mais les coûts de coordination restent un défi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : Des moteurs de revenus diversifiés redessinent les frontières concurrentielles

La néobanque représente une part modeste de la taille du marché fintech mais affiche le CAGR le plus rapide à 18,7 % jusqu'en 2030, signalant un changement décisif d'une banque centrée sur les agences vers une banque centrée sur les applications. La rapidité des fonctionnalités, la transparence des tarifs et les informations personnalisées permettent aux néobanques de capter les consommateurs jeunes et mobiles en priorité. Les prêteurs établis réagissent avec des filiales numériques et une modernisation accélérée des systèmes bancaires de base, réduisant l'écart d'expérience mais augmentant les budgets technologiques. Les solutions de paiements numériques détiennent 46,2 % de la part du marché fintech en 2024 et restent des passerelles essentielles pour l'acquisition de clients. Les fournisseurs superposent des analyses de fraude, des intégrations de fidélité et des prêts en fonds de roulement sur les infrastructures de paiement, transformant un traitement à faible marge en propositions de valeur groupées qui augmentent les revenus sur la durée de vie des clients.

En s'étendant au-delà des portefeuilles et des cartes, l'insurtech, la gestion de patrimoine numérique et la reg-tech se taillent des créneaux spécialisés où la science des données et l'automatisation peuvent bouleverser les processus hérités. L'assurance à l'usage et le triage des sinistres par IA réduisent les ratios de sinistres des assureurs, attirant des coentreprises entre assureurs et fournisseurs de cloud. Dans la gestion de patrimoine, la propriété fractionnée et le rééquilibrage automatisé démocratisent l'investissement, tandis que les outils d'automatisation de la conformité monétisent les nouveaux mandats de reporting. La capacité à orchestrer plusieurs propositions de service au sein d'une expérience unique définit les futurs gagnants, poussant les plateformes fintech vers des architectures modulaires permettant aux utilisateurs de basculer entre paiements, crédit, épargne et protection.

Par utilisateur final : La demande des entreprises réduit l'avance des particuliers

Les clients particuliers représentent encore 62,1 % de la part du marché fintech en 2024, alors que des millions de consommateurs migrent quotidiennement leurs opérations bancaires, paiements et investissements vers des applications mobiles. Les interfaces ludiques, les comptes sans abonnement et le règlement instantané maintiennent la fidélisation dans les segments urbains concurrentiels. Pourtant, la base d'utilisateurs professionnels se développe plus rapidement, propulsant un CAGR de 16,5 % à mesure que les PME numérisent leurs factures, leur paie et leur financement des fournisseurs. Les suites fintech s'intègrent directement dans les systèmes de planification des ressources d'entreprise, automatisant la réconciliation et les prévisions de liquidité et élargissant l'adoption au-delà des start-ups en phase de démarrage.

Les grandes entreprises exigent de plus en plus des tableaux de bord de trésorerie intégrés qui fusionnent la couverture des changes, l'émission de cartes et la centralisation de trésorerie sous des API unifiées. Cette fonctionnalité raccourcit les cycles de décision et renforce la résilience des fournisseurs. Parallèlement, les produits fintech destinés aux particuliers se diversifient vers des fonctionnalités d'achat différé, de micro-investissement et de coaching budgétaire qui prolongent la durée de vie des clients. La pression concurrentielle se concentre sur l'acquisition de dépôts à faible coût et de données transactionnelles, favorisant des partenariats où les banques fournissent la capacité de bilan tandis que les applications fintech maintiennent l'engagement des utilisateurs.

Par interface utilisateur : Les stratégies omnicanales évoluent autour des réalités des appareils

Les applications mobiles dominent les interactions quotidiennes, représentant 57,8 % de la taille du marché fintech, les utilisateurs privilégiant l'accès au bout des doigts, les notifications instantanées et la connexion biométrique. Les expériences natives sur application intègrent la géolocalisation, les alertes push et la capture de chèques par caméra, faisant de la commodité un prérequis incontournable. Les tableaux de bord web restent essentiels pour les tâches longues telles que la déclaration fiscale, l'analyse de portefeuille et la gestion de trésorerie multi-comptes, offrant une profondeur de fonctionnalités indisponible sur les petits écrans.

Les appareils POS et IoT affichent le CAGR le plus rapide à 17,9 % sur la période de prévision, portés par le passage des terminaux de paiement isolés aux hubs de commerce multifonctions qui unifient l'inventaire, la fidélité, la réservation et l'analyse. Le POS défini par logiciel permet des mises à jour de micrologiciel rapides, permettant une monétisation progressive des fonctionnalités sans remplacement de matériel. La banque activée par la voix sur les enceintes intelligentes et les consoles automobiles émerge comme un canal naissant, laissant entrevoir une adoption plus large de la finance ambiante. Les fournisseurs qui associent le bon cas d'usage à chaque interface — plutôt que de reproduire aveuglément les écrans — améliorent les indicateurs d'engagement et réduisent la charge du service client.

Analyse géographique

L'Asie-Pacifique représentait 44,86 % du marché fintech en 2024 et est en bonne voie pour un CAGR de 16,02 % jusqu'en 2030. L'écosystème des super-applications chinoises et les infrastructures UPI indiennes ancrent la croissance régionale, rejoints par les programmes de licences de banques numériques d'Asie du Sud-Est qui abaissent les barrières à l'entrée. Les gouvernements considèrent la fintech comme un levier d'inclusion économique, rationalisant les normes d'e-KYC et favorisant les bacs à sable réglementaires. Les acteurs régionaux établis répondent avec des bras de capital-risque stratégiques qui injectent des capitaux dans les start-ups, couvrant le risque de disruption tout en exploitant de nouvelles capacités.

L'Amérique du Nord reste une puissance d'innovation malgré une pénétration des utilisateurs arrivant à maturité. La personnalisation pilotée par l'IA, les services d'actifs cryptographiques et la banque de base native dans le cloud différencient les offres à mesure que les régulateurs fournissent des orientations plus claires sur les stablecoins et la conservation des actifs numériques. Le financement en capital-risque se concentre sur les entreprises dotées de protocoles d'échange de données sécurisés, reflétant les leçons tirées d'incidents cybernétiques très médiatisés. Le marché fintech dans la région continue de bénéficier de marchés de capitaux profonds qui récompensent la rétention de revenus éprouvée et les indicateurs de vente croisée.

Le leadership réglementaire de l'Europe façonne sa trajectoire fintech. La DSP2 a catalysé les plateformes d'open banking, le MiCA apporte de la clarté à l'émission d'actifs cryptographiques, et le DORA établit des règles strictes de résilience opérationnelle. Ces cadres font naître des fournisseurs spécialisés en reg-tech et des produits de conformité en tant que service, ajoutant de nouvelles couches de revenus. Les néobanques continentales localisent leurs services dans des régimes multi-devises tout en passeportant leurs licences pour se développer. De plus, les impératifs de finance verte stimulent les plateformes fintech de données climatiques qui mesurent les émissions de portée 3 au niveau de la transaction.

L'Amérique du Sud présente des courbes d'adoption en hausse ancrées par le réseau de paiement instantané PIX du Brésil. De larges populations non bancarisées et un comportement axé sur le mobile créent un terrain fertile pour les fournisseurs de portefeuilles, les prêteurs numériques et les micro-assurances. L'ouverture réglementaire aux tests en bac à sable attire des capitaux internationaux, et les champions nationaux se développent régionalement en offrant des transferts de fonds à faible coût et des scores de crédit liés aux historiques de factures de services publics. À mesure que l'infrastructure mûrit, la région exporte des talents et des cadres de produits vers d'autres marchés émergents.

Le Moyen-Orient et l'Afrique présentent des ensembles d'opportunités hétérogènes. Les États du Conseil de coopération du Golfe émettent des licences de banques numériques, accueillent des accélérateurs fintech soutenus par les gouvernements et investissent des fonds souverains dans des entreprises financières centrées sur l'IA. Les infrastructures de monnaie mobile africaines restent les premières mondiales en volume de transactions, et les corridors de transfert de fonds s'intègrent aux portefeuilles de la diaspora à l'étranger. Les thèmes fintech régionaux comprennent la finance intégrée conforme à la charia, les transferts transfrontaliers à faibles frais et le financement des intrants agricoles facilité par les données d'agronomie satellitaire.

Paysage concurrentiel

La structure du secteur ressemble à une haltère. D'un côté, des géants diversifiés tels que Visa, Mastercard et PayPal renforcent les effets de réseau en élargissant les boîtes à outils pour développeurs, en s'aventurant dans le crédit et en déployant des couches de règlement en stablecoin. De l'autre côté, des spécialistes de niche s'attaquent à des points de douleur uniques — paie instantanée, assurance pour les travailleurs indépendants ou catégorisation des transactions par IA — en s'associant souvent à de plus grands processeurs pour la distribution. L'activité de fusions-acquisitions s'intensifie à mesure que les valorisations sur les marchés publics se stabilisent, permettant des acquisitions stratégiques ciblées qui comblent les lacunes en matière de fonctionnalités.

La gestion des données et la confiance agissent comme des leviers concurrentiels décisifs. Les entreprises disposant d'historiques d'utilisateurs longitudinaux entraînent des modèles d'apprentissage automatique supérieurs qui détectent les anomalies, personnalisent les offres et optimisent les prix. La gestion des coûts du cloud et la conformité aux données souveraines façonnent la sélection des fournisseurs, poussant les hyperscalers à ajouter des infrastructures nationales et des plans de conformité pour les services financiers. Dans les paiements, les normes de paiement sans contact et de tokenisation répartissent les responsabilités de sécurité dans toute la chaîne de transaction, bénéficiant aux plateformes qui coordonnent les efforts de certification multipartite.

La collaboration stratégique l'emporte sur la rivalité pure dans de nombreux secteurs verticaux. Les banques fournissent la profondeur du bilan, tandis que les partenaires fintech gèrent l'agilité de conception et l'engagement des clients. Plusieurs commutateurs nationaux accordent des licences sur leurs infrastructures aux portefeuilles privés plutôt que de créer des applications frontales concurrentes, alignant les incitations. Dans les marchés de capitaux, les API d'investissement intégré permettent aux plateformes grand public d'offrir des actions fractionnées sans gérer directement la conservation. L'intensité concurrentielle gravite désormais autour de l'expérience client et du coût de service plutôt que de l'accès exclusif aux infrastructures.

Leaders du secteur Fintech

PayPal Holdings Inc.

Ant Group Co. Ltd.

Stripe Inc.

Adyen N.V.

Coinbase Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Visa a lancé un service de règlement en stablecoin avec Fireblocks pour permettre la compensation en USDC.

- Février 2025 : Stripe a acquis Bridge pour 165 millions USD, ajoutant des capacités d'infrastructure cryptographique.

- Janvier 2025 : PayPal a introduit une fonctionnalité de rendement qui verse jusqu'à 4 % sur les soldes PYUSD.

- Décembre 2024 : Alipay+ d'Ant Group s'est associé à BNP Paribas pour rationaliser les paiements transfrontaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la fintech comme la valeur agrégée des services financiers reposant sur la technologie, incluant les paiements numériques, la néo-banque, le crédit alternatif, l'insurtech, la wealthtech et les plateformes habilitantes, mesurée par le chiffre d'affaires brut que ces services génèrent pour les prestataires au cours de l'année.

Exclusion du périmètre : les revenus purement matériels, tels que les terminaux de point de vente, sont exclus de la présente estimation.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Insurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- Appareils POS / IoT

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens menés avec des fondateurs de fintech, des opérateurs de paiement numérique, des fournisseurs cloud et des régulateurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région MENA nous ont permis de tester les courbes d'adoption, les taux de commission habituels et les trajectoires des coûts de conformité. Des enquêtes courtes auprès d'utilisateurs finaux particuliers et PME ont en outre permis de calibrer la fréquence d'utilisation et l'intention de changement de prestataire, nous permettant de réconcilier les estimations documentaires avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par des sources macroéconomiques fiables telles que le Fonds Monétaire International, le Global Findex de la Banque mondiale, les statistiques de paiement de la Banque des Règlements Internationaux, les rapports du Conseil de Stabilité Financière et les bulletins des banques centrales régionales. Ces sources nous ont aidés à dimensionner les volumes de transactions, la pénétration des smartphones et les calendriers réglementaires dans les principales zones géographiques. Pour affiner les références concurrentielles, les analystes de Mordor ont combiné les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse avec les données de brevets issues de Questel et les données d'expédition provenant de Volza. Des bases de données par abonnement, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour l'analyse du sentiment des actualités, ont fourni des données vérifiées sur les prix et les bases d'utilisateurs. Les sources citées illustrent notre approche ; de nombreuses références supplémentaires ont alimenté la validation et les vérifications des lacunes.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été appliqué. Nous avons d'abord évalué la valeur totale adressable des transactions, les flux de financement par capital-risque, la pénétration des smartphones, les jalons de déploiement de l'open banking et les taux de commission moyens des prestataires afin de construire un pool de revenus descendant. Nous avons ensuite échantillonné des agrégations ascendantes des déclarations de revenus des principaux prestataires pour affiner les totaux. Les lacunes dans les déclarations ont été comblées par des vérifications auprès des canaux de distribution et des proxies de frais de transaction régionaux. Les prévisions reposent sur une régression multivariée, dans laquelle la dynamique du financement par capital-risque, la pénétration des portefeuilles numériques, le nombre de bacs à sable réglementaires, le PIB par habitant et les volumes de paiements en temps réel servent de variables prédictives. Une analyse de scénarios amortit les effets des variations de change et des chocs réglementaires.

Cycle de validation des données et de mise à jour

Avant validation finale, le comité de révision interne de Mordor relance les contrôles d'anomalies, compare les résultats avec des indicateurs indépendants et sollicite de nouveaux rappels pour les valeurs aberrantes. Nous actualisons le modèle chaque année, et une mise à jour intermédiaire est déclenchée lorsque les totaux de financement, les évolutions réglementaires ou les fluctuations de change modifient sensiblement la référence de base.

Pourquoi la référence fintech de Mordor est fiable

Les chiffres publiés sur la fintech varient souvent car chaque éditeur retient son propre mix de services, ses propres règles de conversion des transactions et son propre rythme d'actualisation.

Notre cadre méthodologique, ancré dans la capture des revenus plutôt que dans la valeur nominale des transactions, combiné à des mises à jour annuelles, réduit les doubles comptages et le décalage lié à l'ancienneté des données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 320,81 Md USD (2025) | Mordor Intelligence | - |

| 340,10 Md USD (2024) | Global Consultancy A | Inclut le matériel et comptabilise les cartes prépayées comme revenus fintech |

| 228,00 Md USD (2024) | Industry Association B | Utilise un périmètre de services conservateur et des taux de change vieux de cinq ans |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, les rebasages annuels en devises et la validation à double piste de Mordor offrent aux décideurs une référence équilibrée qu'ils peuvent relier à des variables claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché fintech d'ici 2030 ?

Le marché devrait atteindre 652,80 milliards USD en 2030, en hausse par rapport à 320,81 milliards USD en 2025, à un CAGR de 15,27 %.

Quelle région est en tête du marché fintech et à quelle vitesse se développe-t-elle ?

L'Asie-Pacifique est en tête avec une part de 44,86 % en 2024 et se développe à un CAGR de 16,02 % jusqu'en 2030.

Quelle proposition de service détient la plus grande part du marché fintech aujourd'hui ?

Les paiements numériques ont dominé avec une part de 46,2 % en 2024, reflétant leur rôle central dans l'activité financière quotidienne.

Pourquoi la néobanque est-elle considérée comme le segment de service à la croissance la plus rapide ?

La néobanque offre des services bancaires mobiles à faible coût à un CAGR de 18,7 % en comblant les lacunes en matière d'expérience utilisateur que les banques traditionnelles sont encore en train de corriger.

Comment les paiements en temps réel influencent-ils les modèles économiques de la fintech ?

Le règlement instantané permet de nouveaux services dans la gestion des flux de trésorerie, le micro-crédit et les fonctions de trésorerie, créant des couches de revenus supplémentaires au-delà des frais de transaction.

Quels risques pourraient freiner la croissance du marché fintech à court terme ?

Les menaces de fraude accrues, les répressions réglementaires sur le BNPL et la volatilité de l'environnement de financement peuvent momentanément ralentir l'expansion, bien que des modèles de revenus diversifiés et une conformité renforcée atténuent l'impact.

Dernière mise à jour de la page le: