Taille et part de marché des fintechs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

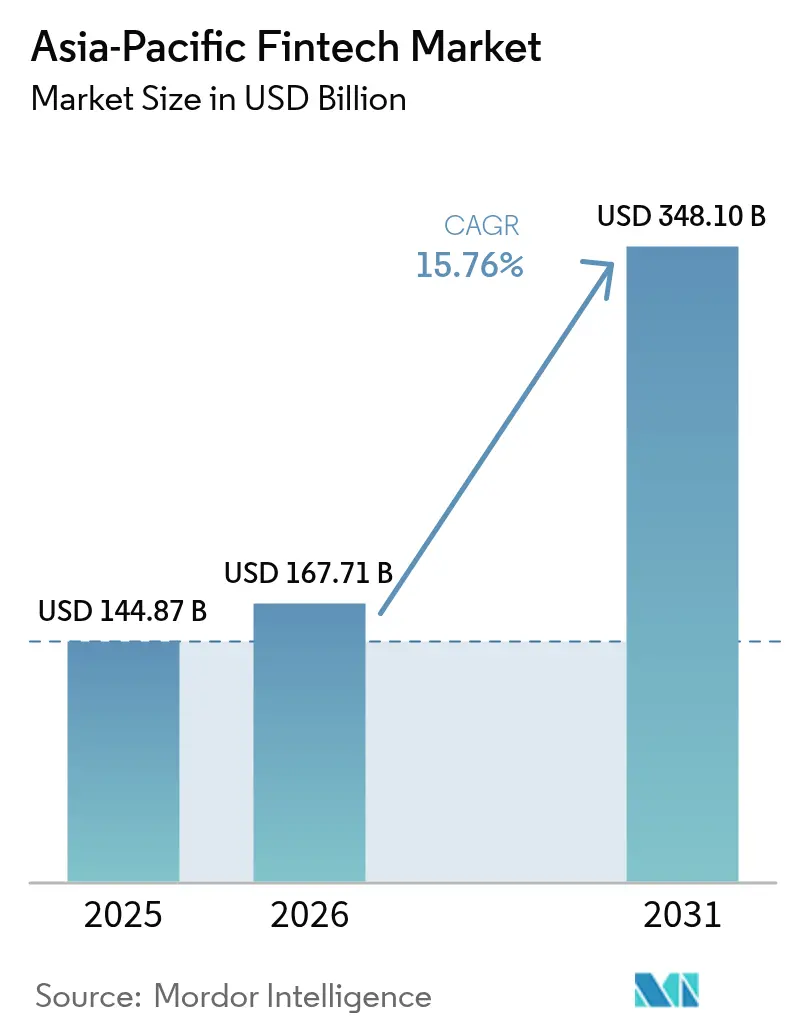

| Taille du marché de l'année de base (2025) | 144.87 Milliards de dollars |

| Taille du Marché (2026) | 167.71 Milliards de dollars |

| Taille du Marché (2031) | 348.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fintechs en Asie Pacifique par Mordor Intelligence

La taille du marché des fintechs en Asie Pacifique en 2026 est estimée à 167,71 milliards USD, en hausse par rapport à la valeur de 2025 de 144,87 milliards USD, avec des projections pour 2031 indiquant 348,1 milliards USD, croissant à un TCAC de 15,76 % sur la période 2026-2031. La croissance est portée par trois forces structurelles : un comportement ancré axé sur le mobile, l'investissement gouvernemental dans des infrastructures numériques en temps réel, et un régime de licences sensiblement allégé pour les banques nées dans le cloud. Ces facteurs raccourcissent les cycles d'intégration des clients, réduisent les frais de transaction et encouragent les entrées de capitaux provenant aussi bien des investisseurs en capital-risque que des institutions financières établies. Les super-applications continuent d'intégrer les paiements, les prêts, les investissements et l'assurance dans des interfaces uniques, fidélisant l'engagement quotidien et élevant la valeur vie client par utilisateur. Les corridors transfrontaliers s'accélèrent également rapidement, alors que le Projet Nexus relie l'UPI de l'Inde, le PayNow de Singapour et le PromptPay de la Thaïlande en un seul tissu de règlement, réduisant les coûts de transfert de fonds et ouvrant des sources de revenus à marges élevées pour les plateformes B2B [1]Banque des règlements internationaux, "Le Projet Nexus élargit le réseau de paiements transfrontaliers," bis.org. . L'évolution des politiques en matière d'identité numérique et d'e-KYC a encore élargi les populations adressables ; l'Indonésie, les Philippines et le Bangladesh à eux seuls ajoutent plus de 400 millions d'adultes nouvellement vérifiables, catalysant des mouvements offensifs de mise sur le marché par les néobanques régionales.

Principaux enseignements du rapport

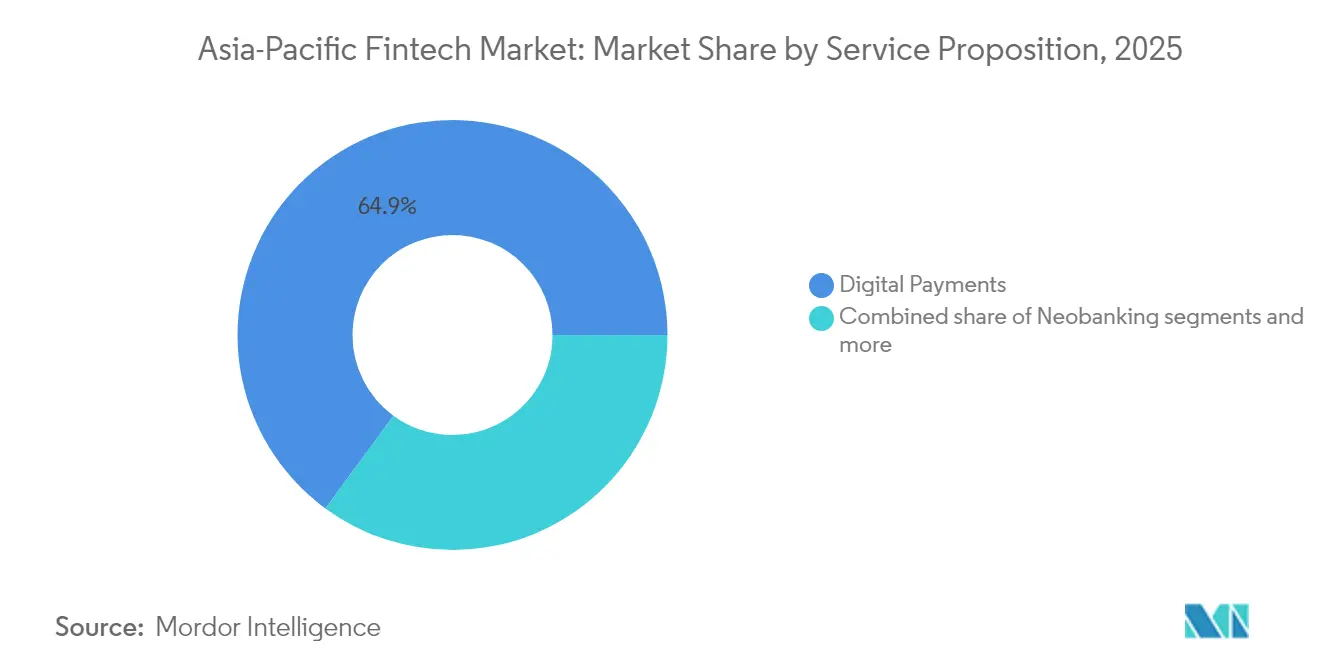

- Par proposition de services, les paiements numériques ont capturé 64,93 % de la part de marché des fintechs en Asie Pacifique en 2025, tandis que la néobanque devrait connaître la croissance la plus rapide avec un TCAC de 30,46 % entre 2026 et 2031.

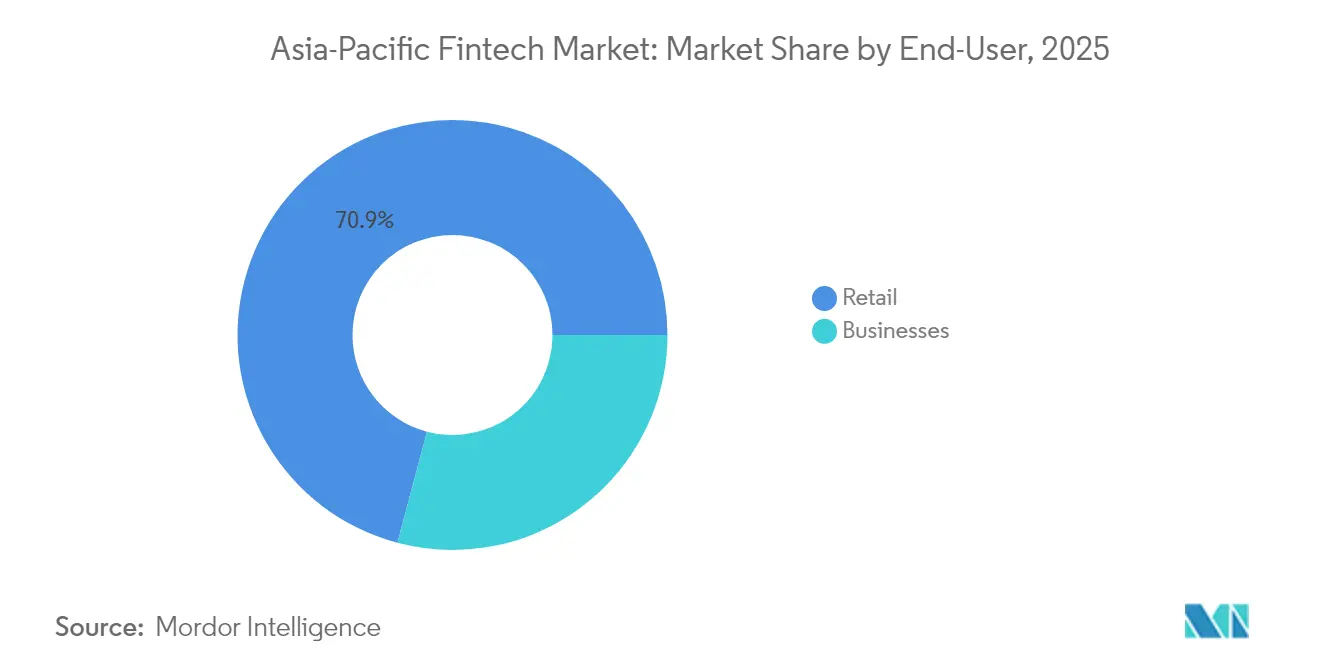

- Par utilisateur final, les particuliers représentaient 70,88 % de la part de marché des fintechs en Asie Pacifique en 2025, les entreprises devant afficher un taux de croissance de 25,47 % de TCAC jusqu'en 2031.

- Par interface utilisateur, les applications mobiles détenaient 72,62 % de la part de marché des fintechs en Asie Pacifique en 2025, tandis que les appareils POS/IoT devraient progresser à un TCAC de 23,72 % durant 2026-2031.

- Par géographie, la Chine était en tête avec 40,12 % de la part de marché des fintechs en Asie Pacifique en 2025, tandis que l'Inde devrait afficher la croissance la plus rapide avec un TCAC de 27,25 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fintechs en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des infrastructures de paiement en temps réel à travers l'APAC | 3.2% | Inde, Singapour, Thaïlande, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'inclusion financière et d'identité électronique | 2.8% | Inde, Indonésie, Philippines, Vietnam, Bangladesh | Long terme (≥ 4 ans) |

| Écosystèmes de super-applications axés sur le mobile accélérant l'adoption | 2.5% | Chine, Asie du Sud-Est, Inde | Court terme (≤ 2 ans) |

| Reprise de l'élan de financement des capital-risqueurs et des entreprises après 2024 | 2.1% | APAC mondial, concentré à Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Pilotes de monnaie numérique de banque centrale (MNBC) de détail débloquant des cas d'usage de paiement programmable | 1.8% | Chine, Hong Kong, Singapour, Australie, Thaïlande | Long terme (≥ 4 ans) |

| Modules fintech liés aux critères ESG portés par les obligations de divulgation | 1.4% | Australie, Hong Kong, Singapour, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des infrastructures de paiement en temps réel à travers l'APAC

Le déploiement de réseaux de paiement instantané tels que l'UPI en Inde, le PayNow à Singapour et le PromptPay en Thaïlande supprime les délais de règlement, réduit les frais d'interchange et fait basculer les préférences des consommateurs vers le sans-espèces. L'UPI a traité 131 milliards de transactions d'une valeur de 1 800 milliards USD en 2024 [2]Société nationale des paiements de l'Inde, "Statistiques des transactions UPI 2024," npci.org.in. . PayNow et PromptPay ont atteint l'interopérabilité bilatérale, permettant aux touristes singapouriens en Thaïlande de payer les commerçants au taux de change médian sans frais de carte. Les infrastructures de paiement en temps réel deviennent ainsi des couches embarquées que les applications fintech peuvent exploiter via des API ouvertes, créant des chemins à faible code pour lancer des produits de transfert P2P, de paie et de règlement marchand. Les commerçants favorisent les infrastructures QR pour leurs coûts d'équipement réduits et leur conversion de trésorerie accélérée, entraînant une cannibalisation des volumes de cartes, notamment pour les montants inférieurs à 25 USD. Les gouvernements continuent de subventionner les mises à niveau des points de vente, signalant que les paiements par poussée instantanée demeureront la norme par défaut d'ici le milieu de la décennie.

Programmes gouvernementaux d'inclusion financière et d'identité électronique

Les cadres d'identité numérique réduisent matériellement les frictions liées au KYC, ramènent les délais d'intégration de plusieurs jours à quelques minutes et élargissent ainsi la base adressable du marché des fintechs en Asie Pacifique. L'Aadhaar de l'Inde sous-tend plus de 1,3 milliard d'identités biométriques, permettant une vérification en un clic sur les applications bancaires, d'assurance et d'investissement[3]Autorité d'identification unique de l'Inde, "À propos de l'UIDAI," uidai.gov.in.. Le programme d'identité électronique de l'Indonésie suit le même chemin pour 270 millions de citoyens, tandis que les Philippines visent 50 millions d'adultes non bancarisés d'ici 2028. Ces programmes standardisent les champs de données, ce qui permet l'interopérabilité régionale et soutient les produits financiers transfrontaliers. Les prestataires réduisent leurs coûts d'acquisition clients jusqu'à 40 %, réaffectant les économies vers la R&D produit et l'expansion géographique. La vague d'inclusion stimule également la détention de comptes parmi les femmes et les micro-entreprises rurales, reliant directement les transferts sociaux publics aux comptes portefeuilles.

Écosystèmes de super-applications axés sur le mobile accélérant l'adoption

Les super-applications d'Ant Group, Tencent, Grab et GoTo intègrent le covoiturage, la livraison de repas et le commerce électronique avec des modules de paiement, de crédit et d'investissement. Alipay et WeChat Pay ont dépassé les réseaux de cartes sur les volumes domestiques, maintenant une fréquence d'utilisation quotidienne et rendant les sorties financières rares. Grab a traité plus de 20 milliards USD de paiements via des services financiers intégrés à travers l'Asie du Sud-Est. Ces écosystèmes réduisent les coûts d'acquisition clients et améliorent les indicateurs de fidélisation, renforçant les effets de réseau du marché des fintechs en Asie Pacifique. Le modèle s'avère particulièrement engageant dans les marchés émergents où l'espace applicatif est limité et où les consommateurs valorisent la fonctionnalité tout-en-un. Les super-applications déploient également des analyses de données sur le comportement des utilisateurs, permettant des offres hyper-personnalisées et une tarification basée sur le risque que les banques conventionnelles ne peuvent pas répliquer rapidement.

Reprise de l'élan de financement des capital-risqueurs et des entreprises après 2024

La disponibilité des capitaux a inversé son déclin de 2022-2023. La Série A de KPay à 55 millions USD est devenue la plus grande levée de fonds mondiale dans les paiements de l'année. Des banques telles que DBS et OCBC ont lancé des bras dédiés de capital-risque d'entreprise, soutenant des startups dans la technologie de gestion de patrimoine et l'insurtech. La reprise du financement permet aux plateformes d'élargir leurs gammes de produits et de pénétrer les villes de second rang sans compromettre l'économie unitaire. Les investisseurs affichent une préférence pour la croissance positive en termes d'EBITDA, récompensant les fintechs qui monétisent les flux de travail B2B ou les modèles d'abonnement. La liquidité alimente également les fusions-acquisitions, comme en témoigne l'achat de CTIN Pay par Airwallex pour accélérer l'étendue de ses règlements transfrontaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge de conformité fragmentée dans de multiples juridictions | -2.3% | APAC mondial, en particulier les opérateurs transfrontaliers | Moyen terme (2-4 ans) |

| Incidents de cyberfraude croissants et pertes associées | -1.9% | Inde, Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Règles de localisation des données/souveraineté du cloud entravant l'expansion | -1.6% | Indonésie, Vietnam, Inde, Chine | Long terme (≥ 4 ans) |

| Réglementations naissantes sur le risque des modèles d'IA augmentant les coûts de déploiement | -1.2% | Singapour, Hong Kong, Australie, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité fragmentée dans de multiples juridictions

Chaque juridiction d'Asie Pacifique prescrit ses propres licences de paiement, ratios de fonds propres et tests LBC. L'Indonésie impose le stockage local des données et des seuils de réserve plus élevés, entrant en conflit avec le cadre fondé sur le risque de l'Autorité monétaire de Singapour[4]Banque d'Indonésie, "Nouvelles réglementations des services financiers," bi.go.id.. Les prestataires de paiements transfrontaliers font face à des défis particuliers, chaque juridiction maintenant des exigences distinctes en matière de LBC/FT, obligeant des plateformes comme Wise et Remitly à mettre en place des systèmes de conformité spécifiques à chaque pays qui augmentent les coûts opérationnels d'environ 15 à 20 % par rapport aux opérations sur un marché unique. La fragmentation impacte particulièrement les petites startups fintech qui ne disposent pas des ressources nécessaires pour naviguer dans de multiples régimes réglementaires, créant des avantages concurrentiels pour les acteurs établis disposant d'équipes de conformité dédiées.

Incidents de cyberfraude croissants et pertes associées

Les incidents de fraude aux paiements numériques se multiplient sur les marchés APAC à mesure que les volumes de transactions augmentent, l'Inde ayant signalé 1,3 milliard USD de pertes dues à la fraude aux paiements numériques en 2024 et les Philippines enregistrant une croissance d'une année sur l'autre de 40 % des cas de cybercriminalité visant les services financiers. Le vol d'identité et les attaques par prise de contrôle de comptes impactent particulièrement les plateformes axées sur le mobile, les fraudeurs exploitant les faiblesses de l'authentification par SMS et les tactiques d'ingénierie sociale pour compromettre les comptes des utilisateurs. Les prestataires fintech augmentent leurs dépenses en matière de sécurité en moyenne de 25 à 30 % par an pour mettre en place l'authentification multifactorielle, l'analyse comportementale et des systèmes de surveillance des transactions en temps réel qui ajoutent des coûts opérationnels tout en réduisant potentiellement la qualité de l'expérience utilisateur. L'escalade de la fraude contraint les autorités réglementaires à imposer une responsabilité plus stricte

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de services : la néobanque redéfinit la collecte des dépôts

La néobanque représente le segment de services à la croissance la plus rapide avec un TCAC de 30,46 % jusqu'en 2031, malgré les paiements numériques qui commandent 64,93 % de la part de marché en 2025. Ce différentiel de croissance reflète la libéralisation réglementaire en Australie, à Hong Kong et à Singapour, qui permet l'octroi de nouvelles licences bancaires aux prestataires numériques natifs, tandis que les réseaux de paiement établis atteignent leur maturité dans les marchés cœurs. Tonik Bank aux Philippines a atteint 2 millions de clients en 3 ans après son lancement en offrant des taux d'épargne annuels de 6 % rendus possibles par des coûts opérationnels réduits, tandis que Judo Bank en Australie se concentre exclusivement sur le prêt aux PME via des canaux numériques pour capter des parts de marché aux banques d'entreprise traditionnelles. Les prêts et le financement numériques maintiennent une croissance stable à mesure que la clarté réglementaire s'améliore, en particulier en Inde, où les directives de la Banque de réserve de l'Inde permettent des partenariats fintech-banque pour des arrangements de co-prêt.

Les segments des investissements numériques et de l'insurtech bénéficient des tendances d'accumulation de patrimoine au sein des populations de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. Les plateformes de conseil automatisé comme StashAway à Singapour et Bibit en Indonésie démocratisent l'accès aux investissements grâce à des seuils minimaux faibles et une gestion automatisée de portefeuille, tandis que les prestataires d'insurtech intègrent la couverture dans les plateformes de commerce électronique et de mobilité pour atteindre des segments précédemment mal desservis. L'intégration des services financiers dans les écosystèmes de super-applications accélère les taux d'adoption, les utilisateurs accédant aux produits d'investissement et d'assurance via des interfaces familières plutôt que des applications autonomes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les PME gagnent en dynamisme numérique

Les utilisateurs professionnels portent la croissance la plus rapide du segment avec un TCAC de 25,47 % jusqu'en 2031, bien que les utilisateurs particuliers maintiennent une part de marché de 70,88 % en 2025. Cette accélération reflète les tendances de numérisation des PME accélérées par les changements opérationnels liés à la pandémie et les initiatives gouvernementales promouvant les transactions sans espèces sur les marchés APAC. Les solutions de paiement transfrontalier bénéficient particulièrement de l'adoption B2B, les fabricants orientés à l'export au Vietnam, en Thaïlande et en Malaisie recherchant des alternatives à la banque correspondante traditionnelle pour les règlements internationaux pouvant prendre 3 à 5 jours ouvrables.

Les solutions de finance intégrée gagnent du terrain parmi les utilisateurs professionnels, les plateformes de commerce électronique et les systèmes de gestion de la chaîne d'approvisionnement intégrant le prêt, les paiements et le financement du fonds de roulement. L'acquisition de CardUp par Funding Societies en 2024 crée des capacités intégrées de paiement et de prêt B2B à travers l'Asie du Sud-Est, tandis que l'expansion d'Airwallex dans la gestion des dépenses et les cartes d'entreprise illustre la convergence des services financiers aux entreprises. La croissance du segment des particuliers se modère à mesure que le taux de pénétration des smartphones approche la saturation dans les marchés APAC développés, bien que les populations rurales et âgées représentent des opportunités inexploitées pour des produits financiers simplifiés conçus pour les smartphones de base et les téléphones classiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface utilisateur : la densité de paiement se diffuse vers les appareils

Les applications mobiles dominent avec 72,62 % de part de marché en 2025, tandis que les appareils POS et IoT atteignent la croissance la plus rapide avec un TCAC de 23,72 % jusqu'en 2031, l'infrastructure de paiement sans contact s'étendant dans les environnements de vente au détail. Ce glissement reflète l'adoption par les commerçants de terminaux de paiement intégrés qui acceptent les codes QR, les paiements NFC et l'authentification biométrique sans nécessiter d'investissements matériels distincts. Les centres de restauration populaires de Singapour et les marchés humides de Malaisie déploient de plus en plus des systèmes POS basés sur smartphone permettant aux petits commerçants d'accepter les paiements numériques sans les coûts des terminaux de carte traditionnels, tandis que les warung (petites boutiques) d'Indonésie adoptent des affichages de codes QR intégrant plusieurs réseaux de paiement simultanément.

Les interfaces web et navigateur maintiennent des positions stables sur le marché, les transactions B2B basées sur ordinateur nécessitant des tableaux de bord complets pour la gestion de trésorerie, le reporting et les contrôles d'accès multi-utilisateurs que les applications mobiles ne peuvent pas reproduire efficacement. L'intégration des appareils IoT s'accélère via les paiements en voiture connectée, les appareils électroménagers intelligents et les dispositifs portables qui permettent des services financiers contextuels. La diversification des interfaces crée des opportunités pour les prestataires fintech de capter le volume de transactions sur plusieurs points de contact tout en réduisant la dépendance aux interactions basées sur smartphone qui font face à une concurrence croissante des écosystèmes de super-applications.

Analyse géographique

La Chine maintient une part de marché de 40,12 % en 2025 grâce à la domination d'Alipay d'Ant Group et de WeChat Pay de Tencent, mais les restrictions réglementaires sur le partage des données et les transactions transfrontalières limitent le potentiel de croissance par rapport aux autres marchés régionaux. L'Inde émerge comme la géographie à la croissance la plus rapide avec un TCAC de 27,25 % jusqu'en 2031, portée par un volume de transactions UPI dépassant 100 milliards par an et les initiatives de la Banque de réserve de l'Inde favorisant le prêt numérique via des cadres de co-prêt. L'écosystème fintech du pays bénéficie des avantages de la langue anglaise qui facilitent l'expansion internationale, tandis que les bacs à sable réglementaires permettent le développement de produits innovants sans exigences de licence complètes dans un premier temps.

Les marchés d'Asie du Sud-Est représentent collectivement 25 % de l'activité régionale, Singapour servant de pôle d'innovation réglementaire grâce à l'approche progressive de l'Autorité monétaire de Singapour en matière de licences bancaires numériques et de facilitation des paiements transfrontaliers. L'Indonésie stimule la croissance des volumes grâce à sa base de population de 270 millions d'habitants et aux initiatives gouvernementales promouvant l'inclusion financière, tandis que les Philippines bénéficient des flux de transferts de fonds des expatriés qui créent une demande pour les services de transfert d'argent numérique. L'Australie et le Japon représentent des marchés matures dotés de cadres réglementaires établis qui permettent l'innovation fintech tout en maintenant des normes de protection des consommateurs, créant des opportunités pour des services financiers premium ciblant les segments démographiques aisés.

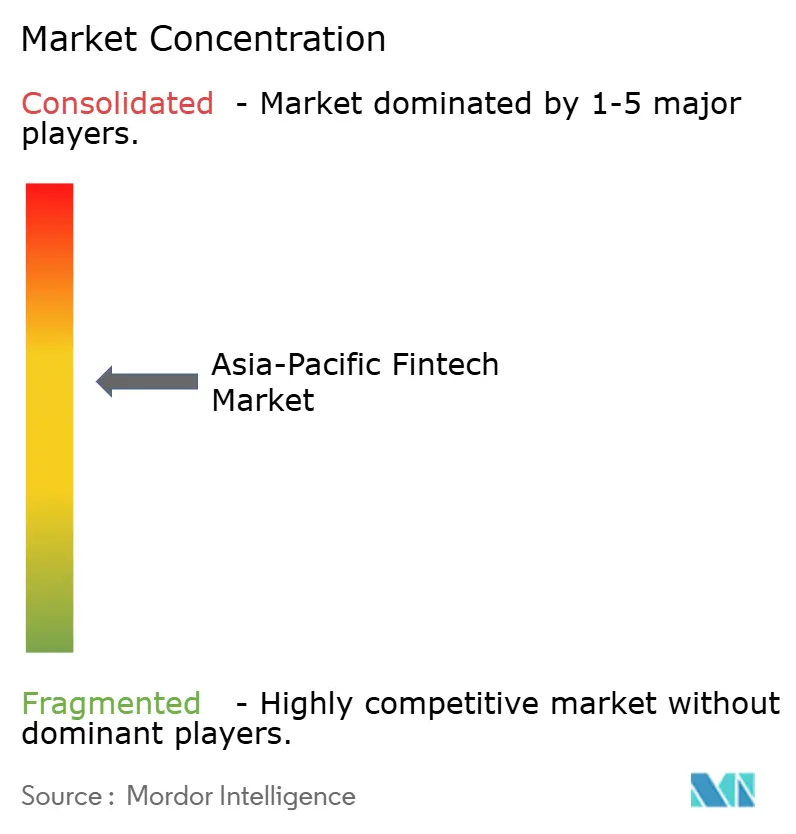

Paysage concurrentiel

Le marché des fintechs en Asie Pacifique est modérément concentré, les principaux acteurs représentant une part significative de la valeur des transactions. Malgré cela, la présence de centaines de prestataires spécialisés favorise une concurrence continue dans différents pays et segments fintech. Les géants des super-applications comme Ant Group et Tencent utilisent des services de style de vie intégrés pour fidéliser les utilisateurs et augmenter les coûts de transfert. Pendant ce temps, des leaders régionaux tels que Grab Financial Group et GCash réussissent en adaptant leurs services aux besoins locaux et en naviguant plus efficacement dans les environnements réglementaires que les acteurs mondiaux. La priorité stratégique se déplace vers la finance intégrée, les paiements transfrontaliers et les solutions B2B, les plateformes se diversifiant au-delà des modèles de paiement aux consommateurs traditionnels.

De nouvelles opportunités émergent dans le prêt aux PME, la distribution d'assurance numérique et la gestion de patrimoine, notamment pour les populations croissantes de la classe moyenne dans les marchés APAC émergents. À mesure que les acteurs fintech explorent ces domaines, le succès dépend de la compréhension des comportements financiers locaux et des besoins non satisfaits. Les avancées technologiques clés soutiennent cette croissance, notamment les analyses de risques alimentées par l'IA, la prévention des fraudes en temps réel et les règlements basés sur la chaîne de blocs qui améliorent la rapidité, la sécurité et la conformité. L'acquisition de CTIN Pay par Airwallex en 2024 illustre la tendance à la consolidation de la région, les plateformes choisissant des acquisitions stratégiques plutôt qu'une expansion organique lente. Ces mouvements permettent aux acteurs de s'étendre rapidement au-delà des frontières et d'améliorer leurs portefeuilles de produits.

Des entrants perturbateurs remodèlent le paysage en s'adressant aux marchés mal desservis avec des modèles innovants. Les néobanques se concentrent sur les clients PME exclus des systèmes financiers traditionnels, tandis que les firmes d'insurtech intègrent la couverture dans les plateformes de commerce numérique. Les startups de paiement transfrontalier tirent parti des infrastructures en temps réel pour contourner les réseaux de banque correspondante obsolètes. Les cadres réglementaires deviennent également un facteur crucial de succès concurrentiel, favorisant les entreprises disposant de licences établies et d'alliances locales solides. Les entrants internationaux peinent souvent face à la complexité de la conformité multi-juridictionnelle, donnant aux acteurs régionaux bien positionnés un avantage significatif.

Leaders du secteur des fintechs en Asie Pacifique

Ant Group (Alipay)

Tencent (WeChat Pay)

Paytm

Grab Financial Group

Kakao Pay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ant Group a annoncé l'expansion du réseau de paiement transfrontalier Alipay+ pour inclure 15 nouveaux portefeuilles électroniques d'Asie du Sud-Est, permettant aux touristes chinois d'utiliser leurs méthodes de paiement domestiques en Thaïlande, en Malaisie et à Singapour sans frais de conversion de devises.

- Décembre 2024 : GXS Bank a acquis Validus Capital pour 120 millions USD, créant la plus grande plateforme numérique de prêt aux PME d'Asie du Sud-Est avec une capacité d'origination de prêts supérieure à 2 milliards USD. L'acquisition permet à GXS Bank de s'étendre au-delà de Singapour vers l'Indonésie et le Vietnam tout en tirant parti de la technologie d'évaluation du crédit alimentée par l'IA de Validus pour les solutions de financement de la chaîne d'approvisionnement.

- Novembre 2024 : Syfe a finalisé l'acquisition de Selfwealth pour 85 millions USD, établissant la plus grande plateforme de conseil automatisé en Australie et à Singapour avec des actifs sous gestion combinés dépassant 3 milliards USD.

- Octobre 2024 : Funding Societies a acquis CardUp pour 45 millions USD, intégrant les services de paiement et de prêt B2B à travers l'Asie du Sud-Est pour servir plus de 100 000 clients PME. La combinaison stratégique permet des opportunités de vente croisée tout en réduisant les coûts d'acquisition clients grâce à des offres de services financiers intégrés pour les clients professionnels.

Périmètre du rapport sur le marché des fintechs en Asie Pacifique

La fintech désigne l'intégration de la technologie dans les offres des entreprises de services financiers pour améliorer leur utilisation et leur fourniture aux consommateurs. Elle fonctionne principalement en décomposant les offres de ces entreprises et en créant de nouveaux marchés pour celles-ci.

Le marché des fintechs en Asie Pacifique est segmenté par proposition de services et par géographie. Par proposition de services, le marché est sous-segmenté en transfert d'argent et paiements, épargne et investissements, prêts numériques et marchés de prêt, assurance en ligne et marchés d'assurance, et autres propositions de services. Par géographie, le marché est sous-segmenté en Chine, Inde, Australie, Singapour, Hong Kong et le reste de l'Asie Pacifique.

Le rapport offre la taille du marché et des prévisions pour le marché des fintechs en Asie Pacifique en termes de revenus (USD) pour tous les segments ci-dessus.

| Paiements numériques |

| Prêts et financement numériques |

| Investissements numériques |

| Insurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web/Navigateur |

| Appareils POS/IoT |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie Pacifique |

| Par proposition de services | Paiements numériques | |

| Prêts et financement numériques | ||

| Investissements numériques | ||

| Insurtech | ||

| Néobanque | ||

| Par utilisateur final | Particuliers | |

| Entreprises | ||

| Par interface utilisateur | Applications mobiles | |

| Web/Navigateur | ||

| Appareils POS/IoT | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des fintechs en Asie Pacifique en 2026 ?

La taille du marché des fintechs en Asie Pacifique est de 167,71 milliards USD en 2026.

À quelle vitesse les revenus régionaux des fintechs vont-ils croître au cours de cette décennie ?

Le revenu agrégé devrait augmenter à un TCAC de 15,76 % pour atteindre 348,1 milliards USD d'ici 2031.

Quel segment de services connaît l'expansion la plus rapide ?

La néobanque croît à un TCAC de 30,46 %, portée par les nouvelles licences de banque numérique en Australie, à Hong Kong et à Singapour.

Quel groupe d'utilisateurs offre le plus grand potentiel de croissance ?

Les utilisateurs professionnels, notamment les PME, enregistrent un TCAC de 25,47 % jusqu'en 2031 à mesure que la finance intégrée gagne du terrain.

Où le volume de transactions augmente-t-il le plus rapidement sur le plan géographique ?

L'Inde est en tête avec un TCAC de 27,25 % grâce au déploiement international de l'UPI et à la politique favorable de la Banque de réserve de l'Inde.

Quel rôle jouent les super-applications dans la fintech APAC ?

Les super-applications intègrent les paiements, les prêts et l'assurance dans des plateformes de style de vie, réduisant les coûts d'acquisition et améliorant la fidélisation des utilisateurs dans toute la région.

Dernière mise à jour de la page le: