Taille et part du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

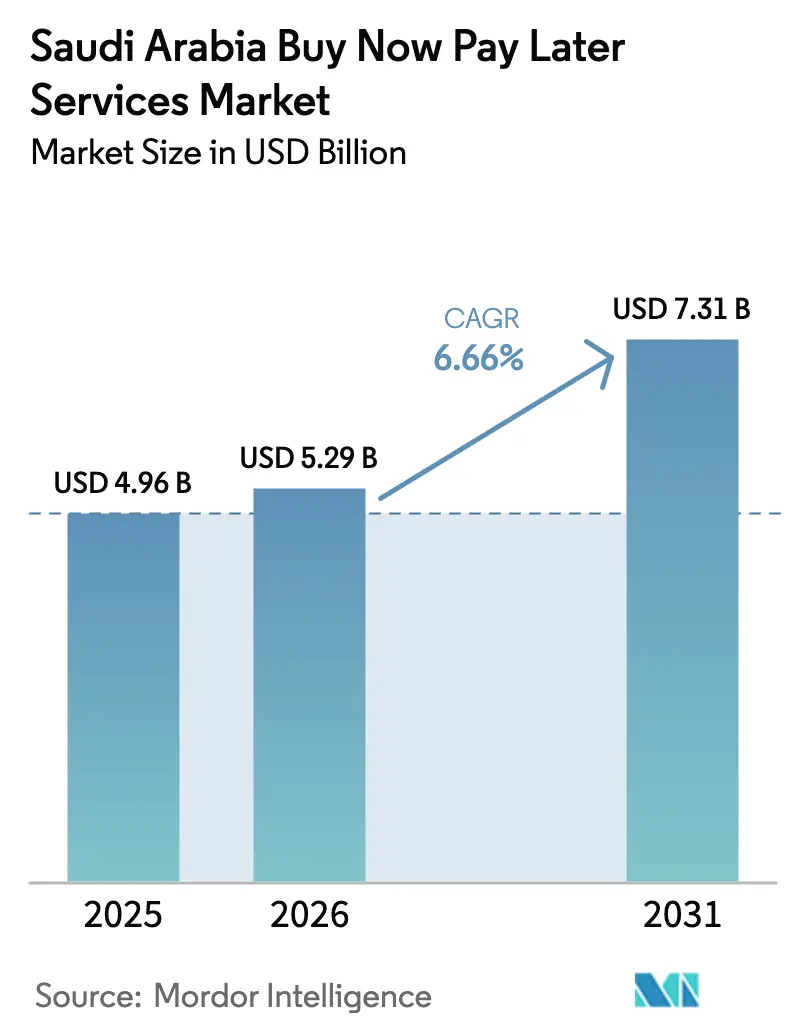

| Taille du marché de l'année de base (2025) | 4.96 Milliards de dollars |

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite par Mordor Intelligence

La taille du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite en 2026 est estimée à 5,29 milliards USD, en progression par rapport à la valeur de 2025 de 4,96 milliards USD, avec des projections pour 2031 indiquant 7,31 milliards USD, croissant à un TCAC de 6,66 % sur la période 2026-2031. La trajectoire de croissance mesurée souligne une phase de maturité dans laquelle des réglementations strictement appliquées, les objectifs ambitieux de transactions sans espèces de Vision 2030 et une intégration approfondie des commerçants façonnent l'expansion. Le cadre de licences 2023 de la SAMA régit désormais 67 sociétés financières, garantissant une souscription disciplinée et la protection des consommateurs [1]Source : Banque centrale d'Arabie Saoudite, « Cadre de licences BNPL et directives réglementaires », SAMA.GOV.SA. L'objectif de Vision 2030 visant 70 % de transactions sans espèces a été dépassé en 2024, les paiements électroniques représentant déjà 79 % de l'ensemble des transactions, une étape qui élargit directement le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite. Le volume brut de marchandises du commerce électronique a atteint 9,87 milliards USD en 2024, stimulant la demande d'options de paiement en plusieurs fois au moment du règlement. Par ailleurs, le taux de pénétration des smartphones dépasse 98 %, permettant aux fournisseurs d'applications de délivrer des décisions de crédit instantanées qui séduisent les jeunes consommateurs réticents au crédit. L'intensité concurrentielle s'accroît à mesure que les banques traditionnelles entrent sur le marché BNPL d'Arabie Saoudite avec des produits conformes à la charia qui s'alignent sur les normes financières locales.

Principaux enseignements du rapport

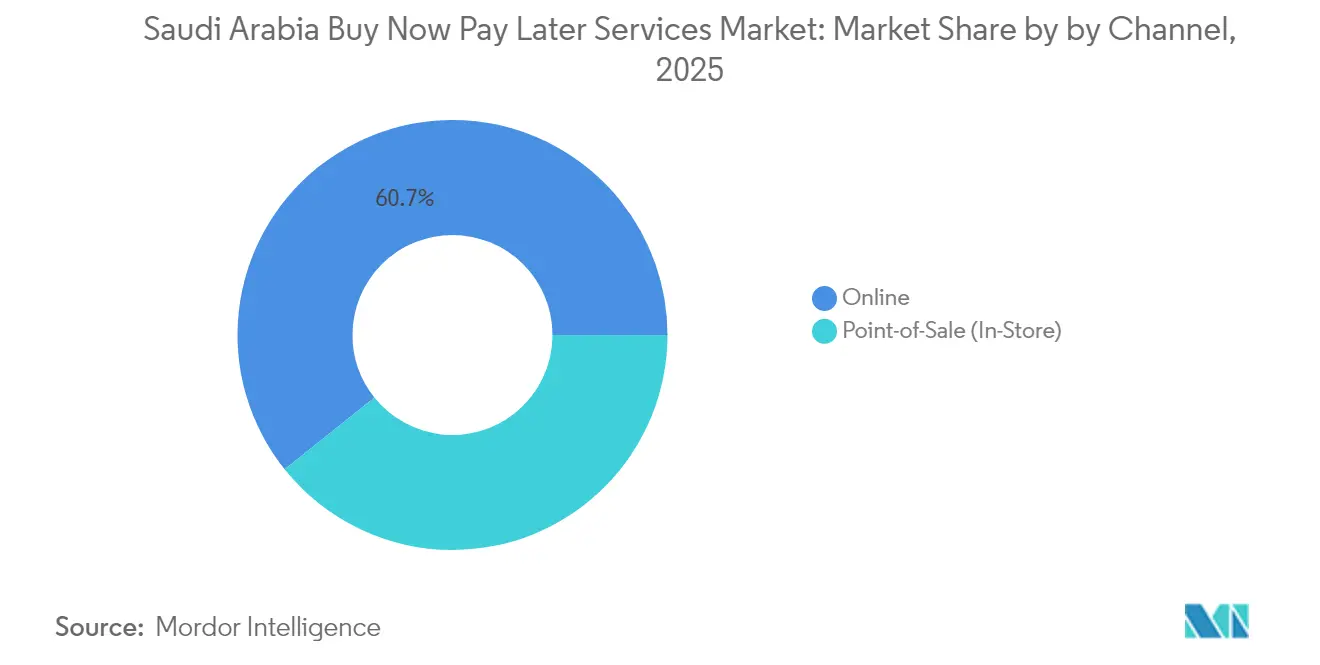

- Par canal, les plateformes en ligne représentaient 60,74 % de la part du marché BNPL en Arabie Saoudite en 2025, tandis que les installations en point de vente progressent à un TCAC de 24,12 % jusqu'en 2031.

- Par type d'utilisateur final, la mode et les soins personnels détenaient 37,18 % de la taille du marché BNPL en Arabie Saoudite en 2025 ; le financement de la santé devrait se développer à un TCAC de 33,97 % jusqu'en 2031.

- Par type de fournisseur, les fintechs pures contrôlaient 46,97 % de la part du marché BNPL en Arabie Saoudite en 2025, mais les services BNPL affiliés aux banques enregistrent le TCAC projeté le plus élevé à 28,85 % jusqu'en 2031.

- Par région, la province centrale était en tête avec une part de revenus de 31,02 % en 2025, tandis que la province septentrionale est positionnée pour un TCAC de 28,81 % grâce aux mégaprojets NEOM et mer Rouge.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des plateformes de commerce électronique | +0.8% | National, plus fort à Riyad et Djeddah | Court terme (≤ 2 ans) |

| Aversion au crédit des millennials et de la génération Z | +0.9% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Améliorations de l'infrastructure de paiement dans le cadre de Vision 2030 | +0.7% | À l'échelle nationale, accéléré dans NEOM et la mer Rouge | Long terme (≥ 4 ans) |

| Forte pénétration des smartphones | +0.6% | National, 98 % d'accès à Internet | Court terme (≤ 2 ans) |

| Demande des commerçants pour une valeur de commande moyenne plus élevée et la fidélisation des clients | +0.7% | À l'échelle nationale, notamment dans le commerce de détail et l'électronique | Moyen terme (2-4 ans) |

| Entrée de produits BNPL conformes à la charia élargissant le marché adressable | +0.6% | Principalement dans les régions conservatrices et les villes de niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des plateformes de commerce électronique

Les ventes au détail en ligne en Arabie Saoudite ont bondi de 78,3 % pour atteindre 37,02 milliards SAR (9,87 milliards USD) en 2024, transformant les paiements en plusieurs fois d'une alternative en un choix par défaut au moment du règlement [2]Source : Conseil saoudien du commerce électronique, « Statistiques du commerce de détail en ligne 2024 », SEC.GOV.SA. Noon, Amazon.sa et d'autres grandes places de marché intègrent des boutons BNPL qui augmentent les taux de conversion des commerçants de 20 à 30 % selon Checkout.com. L'augmentation du volume brut de marchandises garantit que le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite évolue en parallèle avec les réseaux logistiques du commerce électronique, notamment les centres de livraison du dernier kilomètre qui proposent le paiement en quatre fois à la porte. Les petits commerçants adoptent des solutions en marque blanche de Tamara et Tabby, étendant leur portée aux villes de niveau 2. À mesure que les attentes des consommateurs se normalisent autour des paiements fractionnés, les fournisseurs se différencient sur la rapidité d'approbation et les avantages de fidélité plutôt que sur la simple disponibilité.

Aversion au crédit des millennials et de la génération Z

Les deux tiers des résidents saoudiens ont moins de 35 ans, et cette cohorte manifeste une préférence marquée pour des produits de paiement en plusieurs fois transparents et sans frais plutôt que pour des cartes de crédit renouvelables. Visa rapporte que 75 % des Saoudiens connaissent les services BNPL et que 33 % avaient effectué des transactions via ces services d'ici 2024 [3]Source : Visa, « Étude sur les attitudes des consommateurs en matière de paiement 2024 », VISA.COM. L'influence sociale entre pairs accélère l'adoption, notamment pour les lancements de collections de mode et les sorties de produits électroniques. L'orientation générationnelle élargit la base adressable du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite, car les jeunes acheteurs considèrent les paiements fractionnés comme des outils de gestion budgétaire plutôt que comme des dettes. Les commerçants répondent en affichant des bannières « 0 % de taux de profit » lors des saisons de soldes, convaincus que le BNPL augmente la valeur de commande moyenne de plus de 35 %.

Améliorations de l'infrastructure de paiement dans le cadre de Vision 2030

L'adoption du paiement sans contact est passée de 4 % en 2017 à 94 % en 2020 sur le réseau national mada [4]Source : Saudi Payments, « Rapport sur l'adoption du paiement sans contact 2025 », SAUDIPAYMENTS.COM. Le déploiement de la Phase 2 de la banque ouverte de la SAMA en 2025 permet aux fournisseurs BNPL d'accéder aux données de paiement des consommateurs sous réserve de consentement, réduisant ainsi la fraude et améliorant l'évaluation du crédit. La plateforme centralisée SADAD et le système de paiements rapides (Sarie) raccourcissent les cycles de règlement à quelques minutes, réduisant les coûts de liquidité pour les opérateurs BNPL. Ces infrastructures positionnent le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite pour une évolutivité à long terme, les mégaprojets de NEOM et de la mer Rouge s'appuyant sur des expériences visiteurs sans espèces. Ces avancées s'alignent sur l'objectif de Vision 2030 de l'Arabie Saoudite de créer une économie numérique et sans espèces. À mesure que l'adoption des fintechs progresse, les services BNPL devraient jouer un rôle essentiel dans le soutien des secteurs du tourisme, du commerce de détail et du commerce électronique en offrant des options de paiement fluides et inclusives.

Forte pénétration des smartphones

Le taux de pénétration d'Internet de 98 % en Arabie Saoudite et les vitesses de connexion moyennes de 109 Mbps créent des conditions optimales pour les applications BNPL axées sur le mobile, permettant des décisions de crédit instantanées et des expériences utilisateur fluides. Les applications BNPL natives sur smartphone exploitent l'authentification biométrique et l'évaluation des risques pilotée par l'IA pour approuver les transactions en quelques secondes, supprimant les obstacles traditionnels à l'adoption des paiements en plusieurs fois. L'approche axée sur le mobile bénéficie particulièrement aux jeunes consommateurs qui préfèrent les services financiers basés sur des applications aux interfaces bancaires traditionnelles, les fournisseurs BNPL signalant que 80 % des transactions proviennent d'applications mobiles. Cette base technologique permet des fonctionnalités innovantes telles que les paiements par code QR dans les magasins physiques et l'intégration avec les portefeuilles numériques, élargissant l'utilité du BNPL au-delà du commerce électronique vers les transactions de détail quotidiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Absence d'un bureau de crédit unifié | -0.4% | National, aigu dans les petites villes | Moyen terme (2-4 ans) |

| Préoccupations croissantes liées au surendettement | -0.3% | National, priorité politique dans les centres urbains | Court terme (≤ 2 ans) |

| Culture persistante du paiement à la livraison dans les petites villes | -0.5% | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Pression sur les marges liée aux plafonds des frais d'interchange et aux négociations sur le taux d'escompte marchand | -0.6% | National, aigu dans les zones à forte concentration de paiements numériques | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Absence d'un bureau de crédit unifié créant une asymétrie d'information

L'absence d'une couverture complète par un bureau de crédit crée d'importantes asymétries d'information qui limitent la capacité des fournisseurs BNPL à évaluer avec précision la solvabilité des consommateurs, les obligeant à s'appuyer sur des sources de données alternatives et des modèles de souscription conservateurs. Les initiatives de bureau de crédit de la SAMA restent fragmentées entre plusieurs institutions, empêchant une vision globale des obligations d'endettement des consommateurs et augmentant le risque de défaut pour les opérateurs BNPL. Ce manque de données affecte particulièrement les consommateurs ayant des relations bancaires formelles limitées, créant des obstacles à l'inclusion financière malgré le potentiel du BNPL à servir les segments sous-bancarisés. L'asymétrie d'information oblige les fournisseurs BNPL à mettre en œuvre des critères d'approbation plus stricts et des limites de crédit plus basses, freinant l'expansion du marché et limitant les valeurs de transaction par rapport aux marchés disposant d'une infrastructure de crédit mature.

Préoccupations croissantes liées au surendettement des consommateurs entraînant des règles plus strictes

La prise de conscience croissante des risques d'accumulation de dettes des consommateurs suscite un examen réglementaire des pratiques BNPL, la SAMA ayant mis en œuvre des exigences de licences complètes et des directives opérationnelles en décembre 2023 pour prévenir les prêts irresponsables. Les préoccupations relatives à la protection des consommateurs s'intensifient à mesure que plusieurs fournisseurs BNPL se disputent la même base de clientèle, permettant potentiellement aux consommateurs d'accumuler des obligations de paiement en plusieurs fois excessives sur différentes plateformes sans surveillance centralisée. La réponse réglementaire comprend des évaluations obligatoires de la capacité de remboursement, des délais de réflexion et des exigences de divulgation renforcées qui augmentent les coûts opérationnels des fournisseurs BNPL tout en limitant potentiellement les taux d'acquisition de clients. Les précédents internationaux de l'Australie et du Royaume-Uni, où les régulateurs ont imposé une surveillance stricte du BNPL à la suite de préoccupations liées à l'endettement des consommateurs, suggèrent que les autorités saoudiennes pourraient mettre en œuvre des restrictions supplémentaires si des indicateurs de surendettement apparaissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : la convergence numérique-physique s'accélère

Les transactions en ligne ont conservé 60,74 % du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite en 2025, mais le segment des points de vente devrait croître à un TCAC de 24,12 % à mesure que les commerçants intègrent des paiements en plusieurs fois basés sur des codes QR aux caisses. Les chaînes d'électronique telles que Jarir et Extra signalent des gains de 40 à 50 % sur la valeur moyenne des tickets après l'intégration des applications BNPL. En retour, les détaillants omnicanaux poussent à l'adoption de plateformes unifiées permettant aux consommateurs de commencer une transaction en ligne et de la finaliser en magasin, brouillant les frontières entre les canaux. La taille du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite attribuée aux canaux de point de vente devrait dépasser 3,44 milliards USD d'ici 2031, reflétant l'intégration croissante dans le commerce de détail physique. Pour accélérer l'adoption en magasin, les fournisseurs déploient des API légères qui se connectent aux systèmes de point de vente existants sans mises à niveau matérielles coûteuses. À mesure que les parcours des consommateurs oscillent entre la navigation sur un téléphone et l'achat dans un centre commercial, les fournisseurs qui synchronisent les limites, les récompenses et les calendriers de remboursement sur tous les canaux captent une fidélité plus élevée. L'intégration de Tabby par Flynas pour les achats de billets illustre la traction du BNPL dans les services non commerciaux, tandis que les super-applications telles que ToYou intègrent le paiement en quatre fois pour la livraison de repas. Ces mouvements transversaux approfondissent la familiarité des consommateurs, apportant une utilisation répétée régulière qui ancre la croissance des volumes.

Par type d'utilisateur final : la santé émerge comme moteur de croissance

La mode et les soins personnels représentaient 37,18 % de la taille du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite en 2025, portés par de fréquentes collections saisonnières. Cependant, la santé devrait enregistrer le TCAC le plus rapide à 33,97 % à mesure que les cliniques et les pharmacies adoptent des plans de paiement en plusieurs fois pour les soins dentaires, optiques et les procédures électives. Les dépenses de santé moyennes des ménages dépassent 51 USD (191 SAR) par mois, et 50 % des consommateurs s'appuient encore sur leurs revenus courants, signalant une marge pour les solutions de financement. La part du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite captée par la santé devrait augmenter sensiblement une fois que les co-paiements d'assurance et les chirurgies esthétiques migreront vers des plans de paiement en six fois. Les segments durables tels que les appareils de cuisine maintiennent également leur dynamique : les paiements échelonnés permettent aux ménages à revenus moyens de renouveler leurs appareils électroménagers sans épuiser leur épargne. Les fournisseurs adaptent les durées aux cycles de vie des produits ; par exemple, un achat de réfrigérateur peut bénéficier de plans sur 12 mois, équilibrant la valeur du ticket et le risque de défaut. Pour tous les types d'utilisateurs finaux, les programmes de fidélité qui associent des remises aux paiements ponctuels incitent aux achats répétés et allongent la valeur vie client.

Par type de fournisseur : les banques défient la domination des fintechs

Les fintechs pures représentaient 46,97 % de la part du marché des services d'achat immédiat avec paiement différé en Arabie Saoudite en 2025, mais les offres affiliées aux banques se développent rapidement à un TCAC de 28,85 % grâce à des bases de clientèle établies. Le programme Sahlha d'Al Rajhi Bank plafonne les frais à 0,90 % par mois et valide la conformité à la charia via des contrats à prix coûtant majoré, séduisant les consommateurs conservateurs. Le programme DAFA'AT de Riyad Bank supprime entièrement le profit pour les clients ayant domicilié leur salaire, sous-cotant les tarifs des fintechs. Des coûts de financement plus faibles permettent aux banques d'offrir des durées plus longues sans majorations de volume, mettant sous pression les marges des fintechs. Les plateformes intégrées aux détaillants restent naissantes mais stratégiquement essentielles. Les grands commerçants considèrent le BNPL propriétaire comme un moyen de s'approprier les données de paiement et d'éviter les frais d'interchange. Le pilote de paiement en quatre fois de Carrefour illustre cette tendance, bien que l'échelle dépende de l'obtention de licences SAMA. Pour les fintechs, les partenariats avec des acquéreurs tels que Checkout.com étendent la portée à des milliers de PME, compensant la concurrence bancaire.

Analyse géographique

La province centrale, ancrée par Riyad, représentait 31,02 % du marché d'achat immédiat avec paiement différé (BNPL) d'Arabie Saoudite en 2025. Cette domination découle de la forte concentration de méga-centres commerciaux, de pôles commerciaux et de consommateurs férus de technologie à Riyad. La position progressiste de la ville en matière de réglementation de l'innovation fintech a favorisé des partenariats entre les prêteurs numériques et les grandes chaînes de distribution. Un tel environnement favorable permet aux fournisseurs BNPL de se développer rapidement dans diverses catégories de consommateurs, de l'électronique à la mode. La population croissante de jeunes professionnels et d'expatriés à Riyad continue de renforcer des volumes de transactions soutenus et une adoption à long terme des paiements numériques.

La province occidentale suit de près, portée principalement par la hausse des dépenses associée au tourisme religieux à La Mecque et à Médine. Les pèlerins utilisent de plus en plus les options de paiement en plusieurs fois pour réserver des hôtels, des transports et des forfaits de pèlerinage via des plateformes BNPL conformes à la charia. L'intégration des systèmes de paiement fintech dans l'infrastructure touristique améliore à la fois l'accessibilité et la transparence des transactions. Les pics saisonniers lors des saisons de la Omra et du Hajj se traduisent par une utilisation accrue du BNPL dans les secteurs de l'hôtellerie et de la mobilité. Par conséquent, la province occidentale reste un ancrage clé pour l'expansion des solutions de financement à la consommation adaptées aux dépenses de voyage de courte durée.

La province septentrionale est positionnée pour la croissance la plus rapide, avec un TCAC prévu de 28,81 % à mesure que des projets futuristes comme NEOM institutionnalisent des écosystèmes sans espèces. Les développements d'infrastructures et résidentiels à grande échelle dans cette région créent un terrain fertile pour l'adoption des fintechs. Dans la province orientale, les employés aisés du secteur pétrolier utilisent de plus en plus le BNPL pour les achats de luxe et d'automobiles. L'expansion de l'infrastructure portuaire à Dammam soutient les flux de commerce de détail international, renforçant l'acceptation transfrontalière du BNPL. Pendant ce temps, la province méridionale montre un potentiel émergent dans le financement agricole et d'équipements à mesure que les initiatives de modernisation exigent des solutions de paiement flexibles. Ensemble, ces dynamiques régionales devraient donner au marché BNPL d'Arabie Saoudite une empreinte nationale large et inclusive d'ici 2031.

Le segment de la santé est devenu le segment à la croissance la plus rapide sur le marché des services BNPL d'Arabie Saoudite, avec un taux de croissance projeté d'environ 33,97 % sur la période 2026-2031. Cette remarquable trajectoire de croissance est alimentée par des partenariats innovants entre les fournisseurs BNPL et les établissements de santé, offrant aux patients des options de paiement flexibles pour divers services médicaux, notamment les diagnostics, les analyses de sang et les programmes de bien-être. L'expansion rapide du segment est particulièrement notable car les prestataires de soins de santé reconnaissent de plus en plus la valeur de l'offre de facilités de paiement en plusieurs fois pour rendre les services médicaux plus accessibles et abordables. L'intégration de solutions de financement sans intérêt dans le secteur de la santé transforme le paysage de paiement traditionnel, les fournisseurs proposant des plans de paiement en plusieurs fois sans intérêt allant de 6 à 60 mois, rendant les services de santé haut de gamme plus accessibles à un segment plus large de la population.

Les autres segments significatifs du marché BNPL en Arabie Saoudite comprennent les autres produits, les autres appareils électroniques et les appareils de cuisine, chacun jouant un rôle essentiel dans le développement du marché. Le segment des autres produits englobe le voyage, l'hôtellerie et diverses catégories de commerce de détail, démontrant la polyvalence des solutions de paiement à la consommation dans différents secteurs. Le segment des autres appareils électroniques a gagné une traction substantielle grâce à des partenariats avec les principaux détaillants d'électronique et les plateformes de commerce électronique, tandis que le segment des appareils de cuisine a bénéficié de l'adoption croissante des achats en ligne pour les appareils électroménagers. Ces segments reflètent collectivement l'intégration plus large des services BNPL dans le paysage du commerce de détail en Arabie Saoudite, chaque catégorie contribuant à l'expansion globale du marché grâce à des offres spécialisées et des solutions ciblées pour les consommateurs.

Paysage concurrentiel

Le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite est modérément concentré mais très dynamique, les cinq premiers acteurs représentant la majorité de la valeur des transactions. Tamara domine le secteur en se concentrant sur la couverture des commerçants omnicanaux et en proposant des solutions de financement conformes à la charia. Tabby, un autre acteur clé, cible les segments de la mode et de l'électronique et a déplacé son siège social en Arabie Saoudite en 2024 pour renforcer sa présence locale. Les deux sociétés ont réalisé d'importants tours de financement en 2025 pour améliorer leurs capacités d'analyse du crédit et soutenir leur expansion régionale. Leur croissance reflète un mélange stratégique de spécialisation des produits et de localisation du marché. Ces acteurs dominants continuent de façonner les attentes des consommateurs et l'adoption par les commerçants dans le paysage BNPL en évolution.

Les banques traditionnelles entrent dans l'espace BNPL, intensifiant la concurrence. La Banque nationale saoudienne propose désormais un plan de paiement en quatre fois à 0 % de taux annuel effectif global pour les titulaires de cartes, tirant parti de son accès aux données du bureau de crédit pour offrir des limites de dépenses plus élevées. Al Rajhi Bank exploite son réseau d'agences physiques pour atteindre les clients plus âgés qui pourraient ne pas être familiers avec les applications de finance numérique. Pendant ce temps, de nouveaux entrants fintech comme Jeel Pay et Barq élargissent la portée du marché en proposant des micro-paiements en plusieurs fois à partir de 13,33 USD (50 SAR), ciblant les segments sous-bancarisés. Cette diversité croissante d'acteurs élargit l'inclusion financière tout en stimulant l'innovation dans les modèles de tarification. L'entrée des banques et des nouvelles startups remodèle le paysage concurrentiel et pousse les premiers leaders du marché à se différencier davantage.

La vague actuelle de concurrence repose sur les capacités technologiques et la conformité réglementaire. Les acteurs s'efforcent de développer des moteurs de risque avancés pilotés par l'IA et des systèmes de détection de fraude pour gérer des volumes de transactions croissants. Les investissements dans les notifications push instantanées et les expériences utilisateur en arabe en priorité visent à augmenter les taux d'approbation et la fidélisation des clients. L'adoption par les commerçants est soutenue par des intégrations SDK fluides, garantissant une mise en œuvre sans friction au point de vente. Les partenariats avec Visa et mada contribuent à garantir une acceptation généralisée dans les canaux de vente au détail. La Banque centrale d'Arabie Saoudite (SAMA) appliquant une surveillance stricte, la conformité est devenue un facteur de différenciation clé et une barrière à l'entrée. À mesure que les coûts réglementaires augmentent, une consolidation du marché est probable, les petits fournisseurs cherchant des acquisitions pour survivre et se développer.

Leaders du secteur des services d'achat immédiat avec paiement différé en Arabie Saoudite

Spotii

Tabby

Tamara

Postpay

Cashew Payments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la SAMA a accordé une licence à « Madafuou Alarabia » en tant que 67e société financière autorisée pour l'activité BNPL, démontrant le soutien réglementaire continu à l'expansion du marché tout en maintenant des normes de licences strictes. L'approbation reflète l'approche équilibrée de la SAMA visant à favoriser l'innovation fintech tout en assurant la protection des consommateurs et la stabilité financière.

- Mars 2025 : Checkout.com s'est associé à Tabby pour étendre l'adoption du BNPL auprès des commerçants saoudiens, des recherches indiquant que 42 % des consommateurs saoudiens ont utilisé des services BNPL. Le partenariat permet au réseau de commerçants de Checkout.com de proposer les solutions de paiement en plusieurs fois de Tabby, élargissant considérablement la portée de distribution et le potentiel de volume de transactions.

- Mars 2025 : Tamara Finance a reçu une approbation préliminaire de la SAMA pour une licence de financement à la consommation, permettant l'expansion des services de crédit au-delà des offres BNPL traditionnelles. L'approbation de la licence positionne Tamara pour concurrencer directement les banques traditionnelles dans le prêt personnel tout en tirant parti des relations existantes avec les commerçants et des données clients.

- Septembre 2024 : Tabby a déplacé son siège social en Arabie Saoudite et a acquis le portefeuille numérique Tweeq, démontrant son engagement stratégique envers le marché saoudien tout en élargissant ses capacités de paiement. L'acquisition offre à Tabby des capacités supplémentaires en matière de services financiers et une expertise du marché local pour concurrencer les fournisseurs nationaux.

Périmètre du rapport sur le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite

L'achat immédiat avec paiement différé (BNPL) est un financement à court terme qui permet aux clients d'effectuer des achats et de les payer ultérieurement, généralement sans intérêts. Les formules BNPL, parfois appelées prêts à tempérament au point de vente

, deviennent une alternative de paiement de plus en plus populaire, notamment dans le commerce en ligne.

Le marché des services d'achat immédiat avec paiement différé en Arabie Saoudite est segmenté par canal et par type d'utilisateur final. Par canal, le marché est segmenté en ligne et en point de vente. Le marché est segmenté par utilisateurs finaux en appareils de cuisine, électronique grand public, mode et soins personnels, et santé. Le rapport propose la taille du marché et des prévisions pour le marché en termes de revenus (USD) pour tous les segments ci-dessus.

| En ligne |

| Point de vente (en magasin) |

| Appareils de cuisine |

| Autres appareils électroniques grand public |

| Mode et soins personnels |

| Santé |

| Autres types d'utilisateurs finaux |

| BNPL affilié aux banques |

| Fintechs pures |

| Plateformes intégrées aux détaillants |

| Province centrale |

| Province occidentale |

| Province orientale |

| Province septentrionale |

| Province méridionale |

| Par canal | En ligne |

| Point de vente (en magasin) | |

| Par type d'utilisateur final | Appareils de cuisine |

| Autres appareils électroniques grand public | |

| Mode et soins personnels | |

| Santé | |

| Autres types d'utilisateurs finaux | |

| Par type de fournisseur | BNPL affilié aux banques |

| Fintechs pures | |

| Plateformes intégrées aux détaillants | |

| Par région | Province centrale |

| Province occidentale | |

| Province orientale | |

| Province septentrionale | |

| Province méridionale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché BNPL en Arabie Saoudite en 2026 ?

Il s'élève à 5,29 milliards USD avec un TCAC de 6,66 % prévu jusqu'en 2031.

Quel canal domine le volume BNPL en Arabie Saoudite ?

Les plateformes en ligne détiennent une part de 60,74 %, bien que les solutions de point de vente soient les plus en croissance.

Quel segment connaît la croissance la plus rapide dans l'utilisation finale du BNPL ?

Le financement de la santé est en tête avec un TCAC projeté de 33,97 % jusqu'en 2031.

Comment les banques concurrencent-elles les fournisseurs BNPL fintechs ?

Les banques tirent parti de leurs faibles coûts de financement et de leurs structures conformes à la charia pour proposer des paiements en plusieurs fois sans frais ou à faibles frais.

Quelle région présente le plus fort potentiel de croissance du BNPL ?

La province septentrionale, soutenue par les mégaprojets NEOM et mer Rouge, devrait croître à un TCAC de 28,81 %.

Dernière mise à jour de la page le: