Taille et part du marché des technologies financières en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

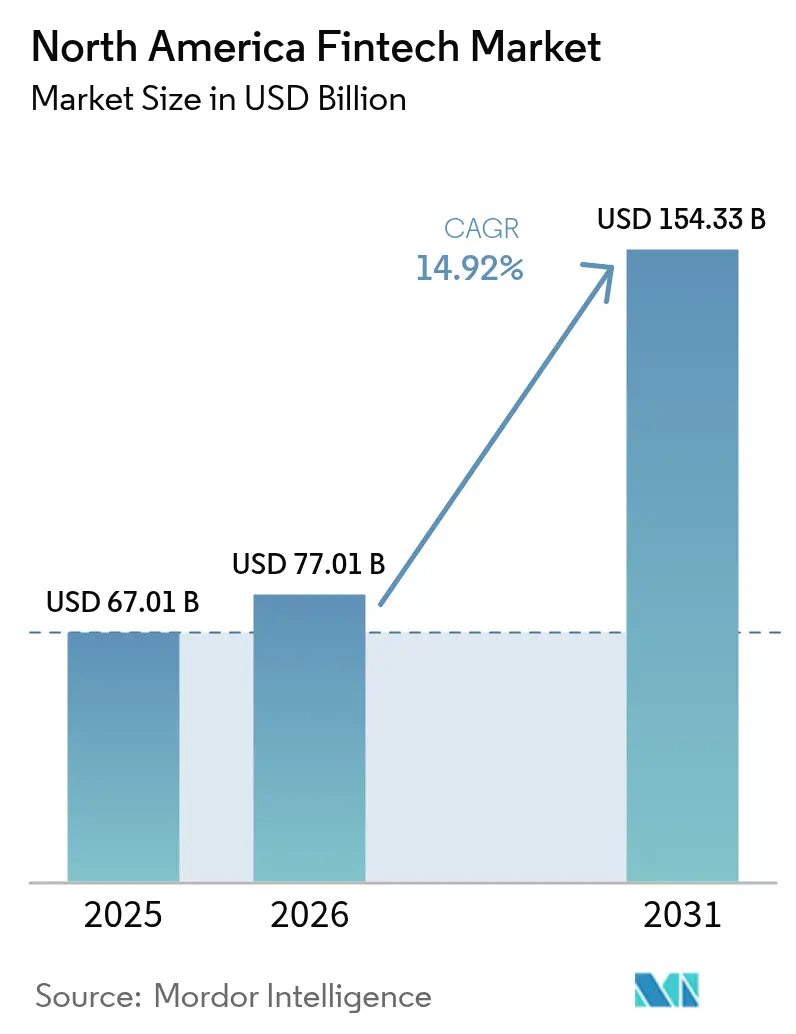

| Taille du marché de l'année de base (2025) | 67.01 Milliards de dollars |

| Taille du Marché (2026) | 77.01 Milliards de dollars |

| Taille du Marché (2031) | 154.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies financières en Amérique du Nord par Mordor Intelligence

La taille du marché des technologies financières en Amérique du Nord en 2026 est estimée à 77,01 milliards USD, en croissance par rapport à la valeur de 2025 de 67,01 milliards USD, avec des projections pour 2031 s'établissant à 154,33 milliards USD, progressant à un CAGR de 14,92 % sur la période 2026-2031. Les rails de paiement en temps réel, la consolidation autour de la conformité réglementaire et le déploiement généralisé de l'IA générative élargissent simultanément les bassins de revenus adressables tout en comprimant les structures de coûts. La connexion de FedNow à plus de 900 établissements financiers américains a accéléré l'adoption du règlement instantané, tandis que la réglementation du Bureau de protection financière des consommateurs (CFPB) encourage les fusions axées sur l'échelle parmi les opérateurs non bancaires capables d'amortir les coûts de supervision. Les portefeuilles numériques adossés à des cartes demeurent le canal privilégié pour les paiements du quotidien, et les néobanques captent une part croissante des ménages jeunes en maintenant les coûts d'acquisition client en dessous de 25 USD par compte. La demande des petites entreprises en matière de paiements intégrés aux logiciels, les gains en précision de l'orchestration anti-fraude et les premiers pilotes de dépôts tokenisés propulsent davantage le marché des technologies financières en Amérique du Nord vers une croissance à deux chiffres tout au long de la décennie.

Principales conclusions du rapport

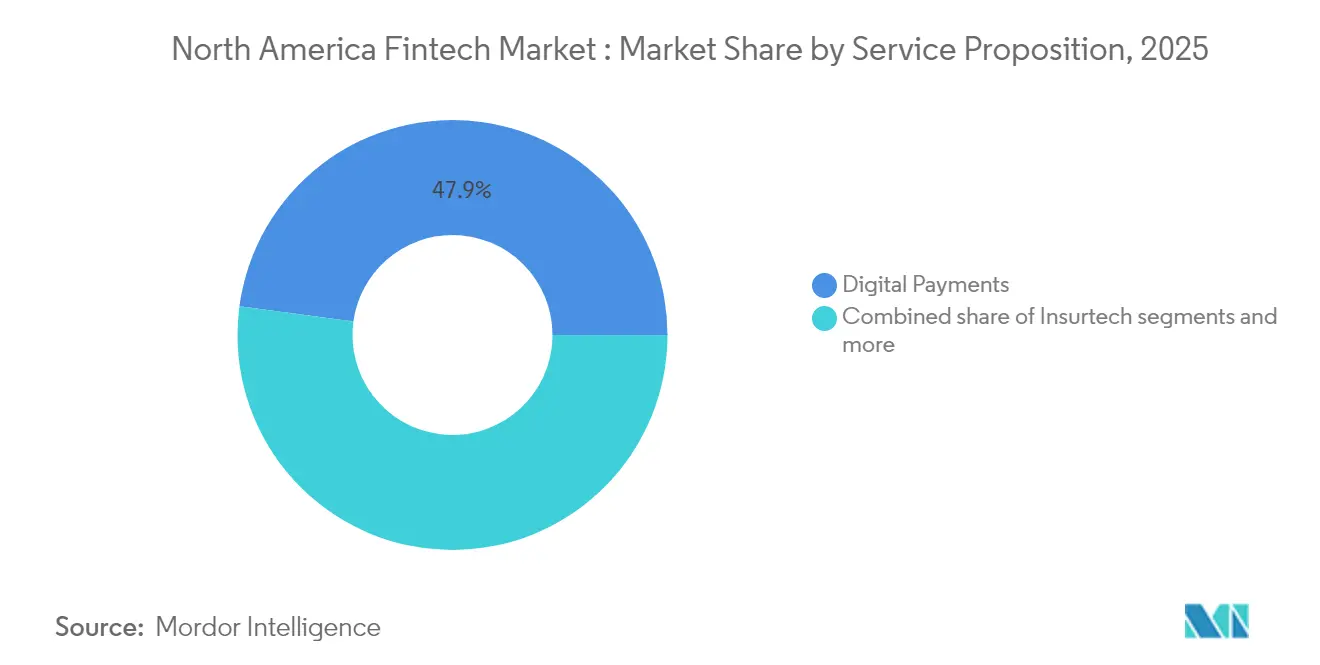

- Par proposition de service, les paiements numériques ont capté 47,86 % de la part de marché des technologies financières en Amérique du Nord en 2025, tandis que la néobanque devrait enregistrer la croissance la plus rapide avec un CAGR de 21,95 % entre 2026 et 2031.

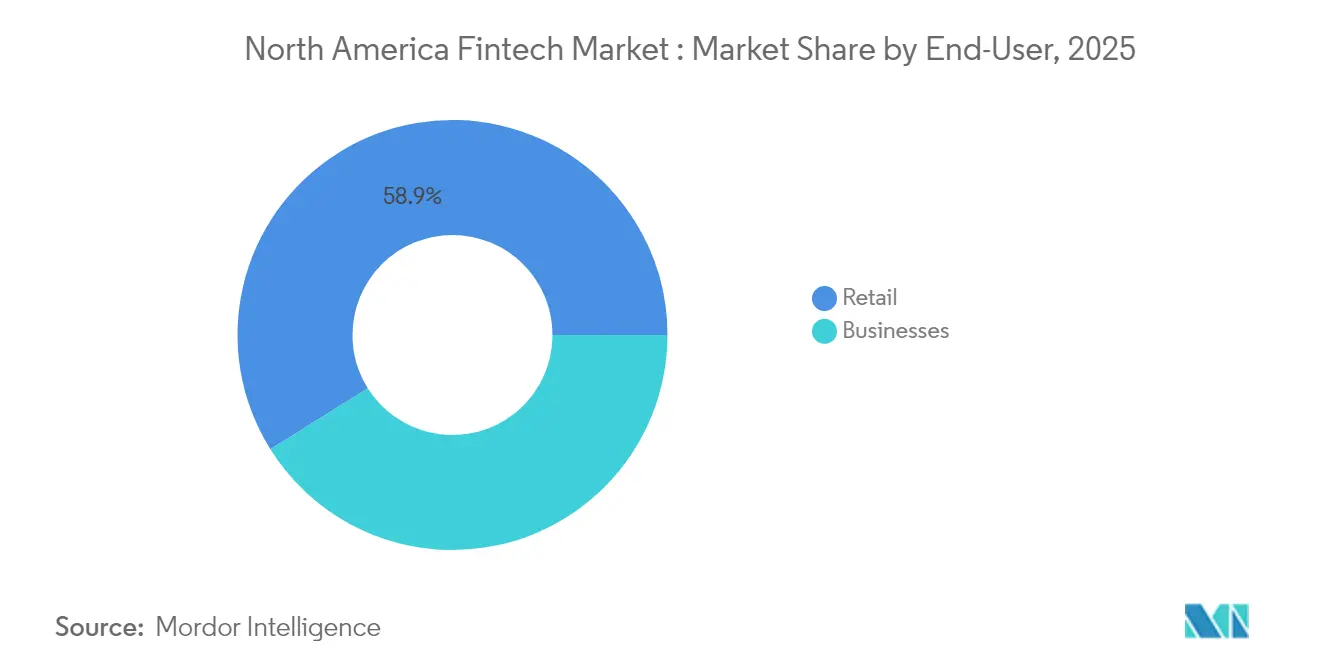

- Par utilisateur final, les particuliers ont représenté 58,92 % de la part de marché des technologies financières en Amérique du Nord en 2025, les utilisateurs professionnels devant s'étendre à un CAGR de 17,74 % durant 2026-2031.

- Par interface utilisateur, les applications mobiles ont représenté 63,61 % de la part de marché des technologies financières en Amérique du Nord en 2025, tandis que les appareils TPE/IoT devraient progresser à un CAGR de 19,6 % d'ici 2031.

- Par géographie, les États-Unis ont dominé avec 72,05 % de la part de marché des technologies financières en Amérique du Nord en 2025, tandis que le Mexique devrait connaître la croissance la plus rapide avec un CAGR de 16,9 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies financières en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dominance des portefeuilles numériques P2P et adossés à des cartes | +3.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Adoption par les PME de suites TPE/ISV intégrées | +2.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Partenariats BaaS/API entre banques et acteurs des technologies financières | +2.5% | Ensemble de la région | Moyen terme (2-4 ans) |

| Monétisation de FedNow et des autres rails de paiement en temps réel | +1.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Économies réalisées grâce à l'orchestration anti-fraude basée sur l'IA | +2.1% | Ensemble de la région | Court terme (≤ 2 ans) |

| Pilotes de dépôts tokenisés et de monnaie programmable | +1.4% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dominance des portefeuilles numériques P2P et adossés à des cartes

Les portefeuilles adossés à des cartes, tels qu'Apple Pay, PayPal et Cash App, ont traité plus de 1 700 milliards USD de volume combiné en 2024, illustrant l'avantage d'échelle obtenu en restant au sein des réseaux de cartes établis. Les consommateurs continuent de préférer les portefeuilles qui préservent leurs lignes de crédit existantes, et le volume trimestriel de Venmo a progressé de 10 % pour atteindre 75,6 milliards USD, renforçant la fidélisation des écosystèmes P2P. La fonctionnalité de demande de paiement de FedNow devrait ouvrir des sources de revenus complémentaires pour les fournisseurs de portefeuilles qui superposent des services de messagerie et de facturation à valeur ajoutée. Parallèlement, une règle du CFPB de janvier 2025 soumet les applications de paiement non bancaires traitant plus de 50 millions de transactions annuelles à un examen fédéral direct, relevant le seuil de coûts fixes pour les nouveaux entrants de moindre envergure.

Adoption par les PME de suites TPE/ISV intégrées

Les petits commerçants se tournent vers des paiements intégrés aux logiciels qui consolident la commande, la fidélité, la paie et le financement. Toast a tiré 87 % de son chiffre d'affaires 2024 des paiements, du matériel et des services financiers connexes plutôt que des frais de licence, révélant la puissance de monétisation des offres groupées. Les banques communautaires reconnaissent que la perte de la relation de gestion de trésorerie marchande menace les dépôts de base à faible coût, et plusieurs ont commencé à commercialiser sous marque blanche des produits de technologies financières de point de vente pour défendre leurs parts de marché. Les observateurs du marché s'attendent à ce que le bassin de revenus de la finance intégrée passe de 185 milliards USD en 2024 à 228 milliards USD en 2028, impliquant une trajectoire d'expansion du marché des technologies financières en Amérique du Nord qui récompense les acteurs intégrés verticalement.

Partenariats BaaS/API entre banques et acteurs des technologies financières

L'opportunité de revenus du secteur Banque-en-tant-que-Service passe des preuves de concept à la production à grande échelle, le marché régional du BaaS devant atteindre 66 milliards USD d'ici 2030[1]Cole Gottlieb, "PayPal Partners With Fiserv; C&R Acquires SpringFour," Cross River, crossriver.com.. Les acteurs des technologies financières gagnent en rapidité de mise sur le marché, tandis que les établissements agréés débloquent des revenus de commissions issus de leur capacité de conformité excédentaire. L'échec en 2024 du fournisseur intermédiaire Synapse a mis en évidence des lacunes opérationnelles et a accéléré les plans de la FDIC visant à exiger un rapprochement quotidien des comptes au bénéfice de tiers, faisant peser une prime sur des pipelines de données robustes. Le programme de PayPal avec Fiserv visant à intégrer le paiement invité « Fastlane » dans les portails marchands bancaires illustre comment le BaaS peut étendre la distribution sans frais directs d'acquisition client.

Économies réalisées grâce à l'orchestration anti-fraude basée sur l'IA

Le déploiement de l'apprentissage automatique dans la surveillance des transactions a permis de réduire les pertes sur fraude de 50 % pour les premiers adoptants, tout en réduisant les examens manuels de 60 %. La Commission fédérale du commerce a comptabilisé 8,8 milliards USD de pertes liées aux arnaques aux consommateurs américains en 2024, soulignant l'ampleur du problème adressable[2]Commission fédérale du commerce, "Consumer Sentinel Network Data Book 2024," ftc.gov.. PayPal indique que ses modèles d'IA évaluent désormais 1 000 transactions par seconde et permettent d'économiser plus d'un million d'heures annuelles de travail client précédemment consacrées à la résolution de faux positifs. La prime salariale croissante pour les ingénieurs en IA générative pourrait toutefois retarder les délais de mise en œuvre pour les portefeuilles et processeurs de moindre envergure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des coûts de conformité liés au CFPB et aux États | −2.3% | États-Unis | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance cyber après les attaques par rançongiciel | −1.8% | Ensemble de la région | Moyen terme (2-4 ans) |

| Inflation des coûts d'informatique en nuage | −1.5% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en IA générative et en sécurité à confiance zéro | −1.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des coûts de conformité liés au CFPB et aux États

La supervision directe du CFPB s'applique désormais à environ sept grands fournisseurs de paiements non bancaires, élargissant le champ des examens à la confidentialité des données, aux délais de remboursement en cas de fraude et aux fermetures de comptes[3]Bureau de protection financière des consommateurs, "Règle finale : grands fournisseurs de paiements non bancaires," cfpb.gov.. Les régulateurs de Californie et de New York ont initié 37 % des mesures d'exécution contre les acteurs des technologies financières en 2024, collectant 30 millions USD en restitution aux consommateurs. Bien qu'une note du CFPB d'avril 2025 signale une réduction des contrôles fédéraux, l'obligation de déposer publiquement tous les ordres de règlement en vertu de la règle du registre des entités non bancaires accroît les enjeux réputationnels en cas de manquements à la conformité.

Hausse des primes d'assurance cyber après les attaques par rançongiciel

Les primes d'assurance cyber augmentent à la suite d'incidents de rançongiciel très médiatisés affectant les services financiers, 72 % des entreprises dépassant leurs budgets d'informatique en nuage et jusqu'à un tiers des dépenses d'informatique en nuage étant gaspillées sur des ressources inutilisées. Ces pressions sur les coûts touchent particulièrement les acteurs des technologies financières à forte composante API qui s'appuient sur une infrastructure d'informatique en nuage pour leur extensibilité et leurs capacités de traitement en temps réel. Les ressources du Conseil de coordination des secteurs du Trésor et des services financiers pour une adoption sécurisée de l'informatique en nuage mettent en évidence la priorité réglementaire accordée au risque de concentration chez les grands fournisseurs d'informatique en nuage. Les mises en œuvre de FinOps peuvent réduire les dépenses d'informatique en nuage de 20 à 30 %, mais nécessitent une expertise spécialisée qui entre en concurrence avec les talents en cybersécurité sur des marchés du travail tendus. Le CAGR de 16,8 % du marché de l'informatique en nuage jusqu'en 2030 indique des pressions inflationnistes continues sur les coûts qui pourraient contraindre les acteurs des technologies financières à se consolider ou à ajuster leurs prix pour maintenir l'économie unitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements numériques continuent de dominer

Les paiements numériques ont contrôlé 47,86 % de la part de marché des technologies financières en Amérique du Nord en 2025, se traduisant par environ 32,1 milliards USD de revenus de segment. Les portefeuilles adossés à des cartes utilisent les rails des réseaux de cartes installés, offrant une échelle instantanée et une acceptation par les commerçants. PayPal seul a traité 1 700 milliards USD de volume de paiement total, tandis que les utilisateurs actifs mensuels de Cash App ont dépassé 55 millions. Le prêt numérique a progressé grâce aux modèles de souscription par IA qui réduisent les délais d'approbation à moins de 10 secondes, et les portails d'investissement numérique ont vu leurs actifs croître grâce à la suppression des commissions.

La néobanque, bien que plus modeste aujourd'hui, devrait progresser rapidement à un CAGR de 21,95 % et pourrait représenter plus d'un cinquième du marché des technologies financières en Amérique du Nord d'ici 2031. La base de plus de huit millions de comptes de Chime illustre les économies de croissance virale à faible coût ; son coût d'acquisition client est en moyenne de 20 USD, contre près de 925 USD pour les banques traditionnelles. Les jeunes pousses d'assurance technologique utilisant la télématique et les données comportementales réduisent les ratios de sinistralité pour les polices automobile et habitation. Toutes propositions confondues, les acteurs établis intègrent directement des modules de financement, d'assurance et de gestion de patrimoine dans les portefeuilles numériques des consommateurs, augmentant le revenu moyen par utilisateur sans accroître les obstacles au changement de prestataire.

Par utilisateur final : les particuliers sont en tête, mais l'adoption par les entreprises s'accélère

L'usage par les particuliers a représenté 58,92 % de la taille du marché des technologies financières en Amérique du Nord en 2025, reflétant la large pénétration des portefeuilles numériques parmi les propriétaires de smartphones. Les consommateurs s'orientent vers des comptes courants sans frais, une budgétisation automatisée et des récompenses en espèces qui surpassent les comptes bancaires traditionnels. Les volumes P2P ont dépassé 400 milliards USD en 2024, Venmo, Zelle et Cash App devenant les canaux de transfert d'argent par défaut pour les jeunes générations.

Les services de technologies financières orientés vers les entreprises sont toutefois sur la bonne voie pour atteindre un CAGR plus rapide de 17,74 % d'ici 2031. Les PME préfèrent de plus en plus les solutions tout-en-un de point de vente regroupant gestion des stocks, paie et financement. Le bénéfice brut de 1,1 milliard USD de Toast en 2024, dont 87 % provenait des paiements et du matériel, démontre comment les plateformes axées sur les paiements monétisent les données opérationnelles. Les fournisseurs de gestion des dépenses tels que Brex, Ramp et Airbase émettent des cartes physiques et virtuelles qui acheminent les données de dépenses en temps réel vers les systèmes ERP, réduisant les coûts de rapprochement manuel de 60 à 70 %. Les certifications de conformité telles que SOC 2 et ISO 27001 sont devenues des prérequis incontournables pour les fournisseurs vendant aux segments de marché intermédiaire et aux grandes entreprises.

Par interface utilisateur : les applications mobiles détiennent la part du lion

Les applications mobiles ont capté 63,61 % de toutes les interactions frontales en 2025, consolidant les smartphones comme principal point d'accès aux services financiers. Les rails de notification push permettent des offres contextuelles, et les connexions biométriques ont réduit les sessions abandonnées. PayPal indique que plus de 70 % de ses transactions proviennent désormais d'écrans mobiles.

Les appareils TPE et IoT constituent la catégorie d'interface en plus forte croissance, devant s'étendre à un CAGR de 19,6 %. L'évolution de Square, des dongles vers des caisses enregistreuses entièrement basées sur le nuage, souligne le glissement vers la convergence matériel-logiciel-paiements. Les distributeurs automatiques connectés, les parcmètres et les tourniquets de mobilité intègrent des lecteurs NFC qui autorisent les paiements sans téléphone ni carte, créant un commerce ambiant. Les portails web restent essentiels pour les flux de travail administratifs tels que le rapprochement, les tableaux de bord de prêt et l'analyse des investissements, mais leur part des minutes totales d'utilisation diminue chaque année.

Analyse géographique

Le marché des technologies financières en Amérique du Nord reste ancré aux États-Unis, qui ont généré 72,05 % de la valeur des transactions 2025 grâce à une infrastructure bancaire mature, un financement par capital-risque profond et une clarté réglementaire. FedNow a introduit le règlement instantané dans les 50 États, et plus de 900 établissements se sont connectés au service, positionnant les banques pour monétiser les superpositions de demandes de paiement. Bien que la supervision du CFPB augmente les dépenses de conformité, elle standardise également les règles du jeu, réduisant l'incertitude juridique macroéconomique pour les acteurs à grande échelle.

Le Canada contribue à une part modeste mais stable, soutenu par les consultations sur les données bancaires ouvertes et de solides pipelines de marchés des capitaux. L'investissement dans les technologies financières a atteint 9,5 milliards USD en 2024 après des transactions de premier plan impliquant Nuvei et Neo Financial. Les flux de commerce électronique transfrontalier avec les États-Unis encouragent davantage la localisation des produits que l'obtention de nouvelles approbations réglementaires, permettant aux fournisseurs canadiens d'adapter les bases de code américaines avec des réécritures limitées.

Le Mexique est la grande histoire de croissance, projeté pour délivrer un CAGR de 16,9 % et porter sa part du marché des technologies financières en Amérique du Nord au-delà de 10 % d'ici 2031. La pénétration d'Internet a atteint 81,2 %, et le pays accueille désormais plus de 1 000 entreprises actives de technologies financières au service de 70 millions d'utilisateurs. Le bras de technologies financières de Mercado Libre a enregistré une croissance de ses revenus 2024 de 37 %, soulignant le potentiel de croissance des paiements et du crédit parmi les populations sous-bancarisées. La Commission nationale bancaire et des valeurs mobilières continue d'affiner les régimes de bacs à sable réglementaires qui favorisent l'innovation tout en surveillant le risque systémique.

Paysage concurrentiel

Le marché des technologies financières en Amérique du Nord présente une concentration modérée avec les cinq premiers acteurs détenant une part de marché significative, indiquant une fragmentation importante et une intensité concurrentielle à travers plusieurs catégories de services. PayPal domine la part des revenus de ses pairs dans le segment de marché au premier trimestre 2025, s'appuyant sur son volume de paiement annuel de 1 700 milliards USD et ses 400 millions de comptes actifs pour maintenir sa position sur le marché malgré une concurrence croissante. Cependant, la disruption par croissance organique entraîne de plus en plus la consolidation du marché davantage que les fusions et acquisitions, les fournisseurs nativement numériques tels que Stripe, Square et Adyen ayant collectivement gagné une part de marché significative entre 2016 et 2021 grâce à une technologie supérieure et une expérience client plutôt qu'à des acquisitions[4]Joel Van Arsdale et Sameer Verma, "Les fusions et acquisitions ne sont plus le principal moteur de consolidation dans les paiements marchands américains," Flagship Advisory Partners, flagshipadvisorypartners.com..

La différenciation stratégique émerge à travers la spécialisation verticale et les offres de services intégrés qui créent des coûts de changement de prestataire et une fidélisation client. Le succès de Toast dans les systèmes de point de vente pour restaurants, générant 87 % des revenus bruts des paiements et des services adjacents plutôt que des abonnements logiciels, illustre comment le ciblage vertical permet une tarification premium et des relations clients globales. Les processeurs établis conservent le volume de paiements en gros, mais perdent la marge marchande à mesure que les éditeurs de logiciels intégrés captent le pouvoir de tarification grâce à des solutions groupées combinant paiements et outils de gestion d'entreprise. Les partenariats Banque-en-tant-que-Service créent de nouvelles dynamiques concurrentielles à mesure que les banques traditionnelles monétisent leurs agréments réglementaires et leur infrastructure, tandis que les acteurs des technologies financières se concentrent sur l'expérience client et l'innovation produit, bien que les défaillances opérationnelles récentes comme Synapse soulignent les risques d'exécution dans ces arrangements.

Des opportunités de marché non exploitées émergent dans l'orchestration des paiements B2B transfrontaliers pour les exportateurs du marché intermédiaire et dans les micro-unités de gestion de patrimoine hyper-personnalisées pilotées par l'IA générative, qui tirent parti de l'intelligence artificielle pour fournir des conseils en investissement personnalisés et des services de gestion de portefeuille.

Les exigences de tenue de registres renforcées de la Société fédérale d'assurance des dépôts pour les relations Banque-en-tant-que-Service créent des cadres de conformité susceptibles de consolider le marché vers des acteurs établis dotés d'une infrastructure opérationnelle robuste, tout en élevant les obstacles à l'entrée pour les nouveaux arrivants.Leaders du secteur des technologies financières en Amérique du Nord

PayPal

Fiserv

Stripe

Block (Square et Cash App)

FIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : PayPal a dévoilé sa feuille de route « PayPal 2.0 » visant une croissance du bénéfice brut à un chiffre élevé et une croissance du BPA à deux chiffres bas d'ici 2027, grâce à l'optimisation du paiement par IA et un objectif de volume de paiement total par carte de débit de 50 milliards USD.

- Janvier 2025 : Le CFPB a finalisé la supervision fédérale directe des fournisseurs de paiements non bancaires traitant plus de 50 millions de transactions par an, affectant les sept plus grandes plateformes de portefeuille numérique et P2P.

- Septembre 2024 : PayPal s'est associé à Fiserv pour intégrer le service de paiement invité Fastlane, permettant des paiements simplifiés de commerce électronique sans identifiants tout en offrant aux clients de Fiserv un accès aux options de paiement Venmo. Le partenariat sera lancé en 2025 et étend la distribution marchande de PayPal via les canaux bancaires traditionnels.

- Juin 2024 : Le CFPB a publié la règle finale du registre des entités non bancaires exigeant la divulgation publique des ordres d'exécution pour les sociétés de financement à la consommation ayant au moins 1 million USD de recettes annuelles, affectant un nombre estimé de 1 550 à 7 752 entreprises.

Portée du rapport sur le marché des technologies financières en Amérique du Nord

Le marché des technologies financières est défini comme le secteur englobant les services et solutions financiers portés par la technologie au sein de la région. Ce marché comprend diverses innovations et services tels que les paiements numériques, les services bancaires en ligne, la technologie des chaînes de blocs, les conseillers automatisés, le prêt entre pairs et les plateformes de gestion financière.

Le marché des technologies financières en Amérique du Nord est segmenté par proposition de service et par pays. Par proposition de service, le marché est segmenté en transferts d'argent et paiements, épargne et investissements, prêts numériques et marchés de prêts, assurance en ligne et marchés d'assurance, et autres propositions de service (banque numérique). Par pays, le marché est segmenté entre les États-Unis, le Canada et le reste de l'Amérique du Nord. Le rapport offre la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Paiements numériques |

| Prêts et financements numériques |

| Investissements numériques |

| Technologie d'assurance |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils TPE / IoT |

| Canada |

| États-Unis |

| Mexique |

| Par proposition de service | Paiements numériques |

| Prêts et financements numériques | |

| Investissements numériques | |

| Technologie d'assurance | |

| Néobanque | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par interface utilisateur | Applications mobiles |

| Web / Navigateur | |

| Appareils TPE / IoT | |

| Par géographie | Canada |

| États-Unis | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des technologies financières en Amérique du Nord en 2026 ?

Il s'établit à 77,01 milliards USD et devrait atteindre 154,33 milliards USD d'ici 2031.

Quelle proposition de service domine les revenus régionaux ?

Les paiements numériques détiennent 47,86 % des revenus 2025 et restent le principal moteur de croissance.

Qu'est-ce qui explique l'essor rapide des néobanques ?

Des coûts d'acquisition client inférieurs à 25 USD par compte et une conception prioritairement mobile alimentent des perspectives de CAGR de 21,95 %.

Pourquoi les PME adoptent-elles des plateformes TPE intégrées ?

Les logiciels et paiements groupés réduisent la complexité opérationnelle et débloquent des fonctionnalités de financement et d'analyse.

Comment FedNow influencera-t-il le paysage concurrentiel ?

Le règlement instantané permet des superpositions de demandes de paiement susceptibles d'augmenter les revenus hors intérêts des banques et des portefeuilles numériques.

Quelle géographie devrait connaître la croissance la plus rapide d'ici 2031 ?

Le Mexique, avec un CAGR de 16,9 %, porté par une forte pénétration d'Internet et une population sous-bancarisée.

Dernière mise à jour de la page le: