Taille et part du marché européen de la fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

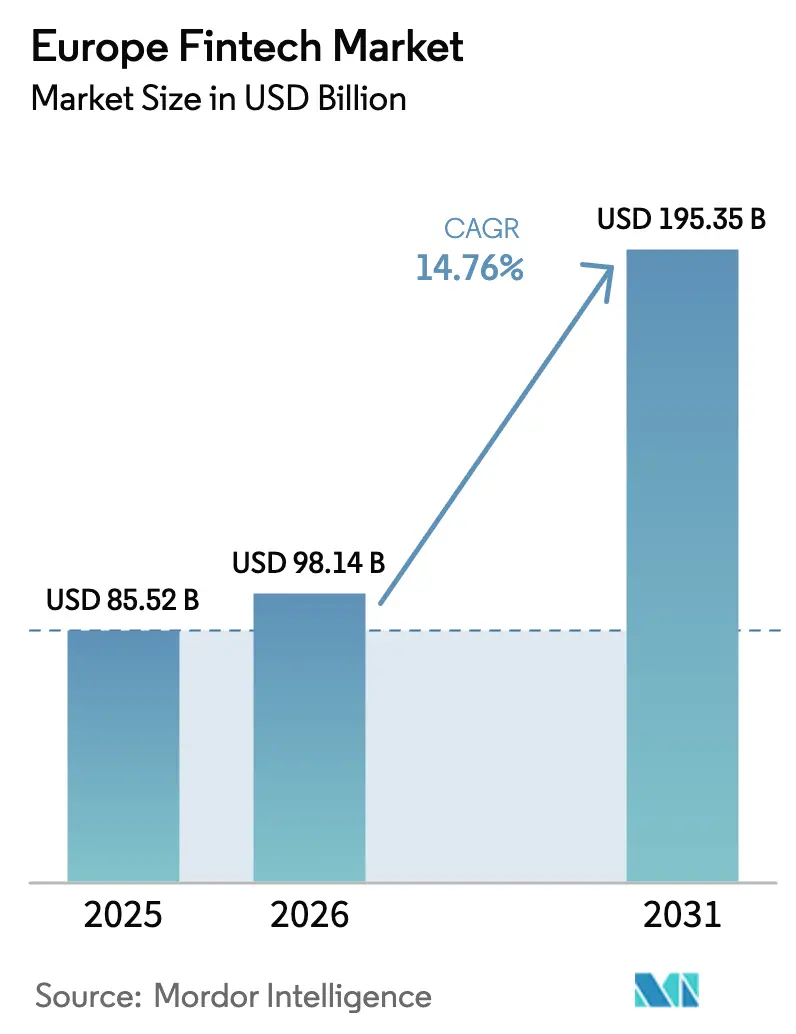

| Taille du marché de l'année de base (2025) | 85.52 Milliards de dollars |

| Taille du Marché (2026) | 98.14 Milliards de dollars |

| Taille du Marché (2031) | 195.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la fintech par Mordor Intelligence

La taille du marché européen de la fintech devrait passer de 85,52 milliards USD en 2025 et 98,14 milliards USD en 2026 à 195,35 milliards USD d'ici 2031, enregistrant un TCAC de 14,76 % entre 2026 et 2031.

Le marché européen de la fintech connaît une croissance rapide grâce à une combinaison de réformes réglementaires, de modernisation des infrastructures et d'une adoption numérique croissante dans les services financiers. L'un des principaux moteurs est le règlement européen sur les paiements instantanés, qui favorise les transactions de compte à compte disponibles en permanence et impose la vérification du bénéficiaire, améliorant considérablement la rapidité des paiements, la sécurité et la confiance des consommateurs. Cette évolution réduit les délais de règlement et améliore la gestion de la liquidité pour les entreprises et les consommateurs.

Le marché est également soutenu par une forte dynamique dans les paiements intégrés, les plateformes numériques intégrant de plus en plus les capacités de paiement directement dans leurs écosystèmes. Les fournisseurs d'infrastructure de paiement bénéficient de volumes de transactions plus élevés à mesure que les commerçants adoptent l'orchestration des paiements omnicanaux et les solutions de règlement en temps réel. Le comportement des consommateurs axé sur le mobile continue de stimuler l'adoption de la fintech, avec la biométrie, les portefeuilles numériques et les fonctionnalités de carte enregistrée réduisant les frictions lors du paiement et améliorant l'expérience utilisateur. Le déploiement du portefeuille d'identité numérique européen renforce l'authentification sécurisée dans les services publics et privés, permettant des interactions financières numériques plus sûres. Les initiatives d'open banking élargissent également l'accès à l'initiation de paiement et aux données clients, permettant aux entreprises fintech de développer des produits financiers plus personnalisés et axés sur les données.

Principaux enseignements du rapport

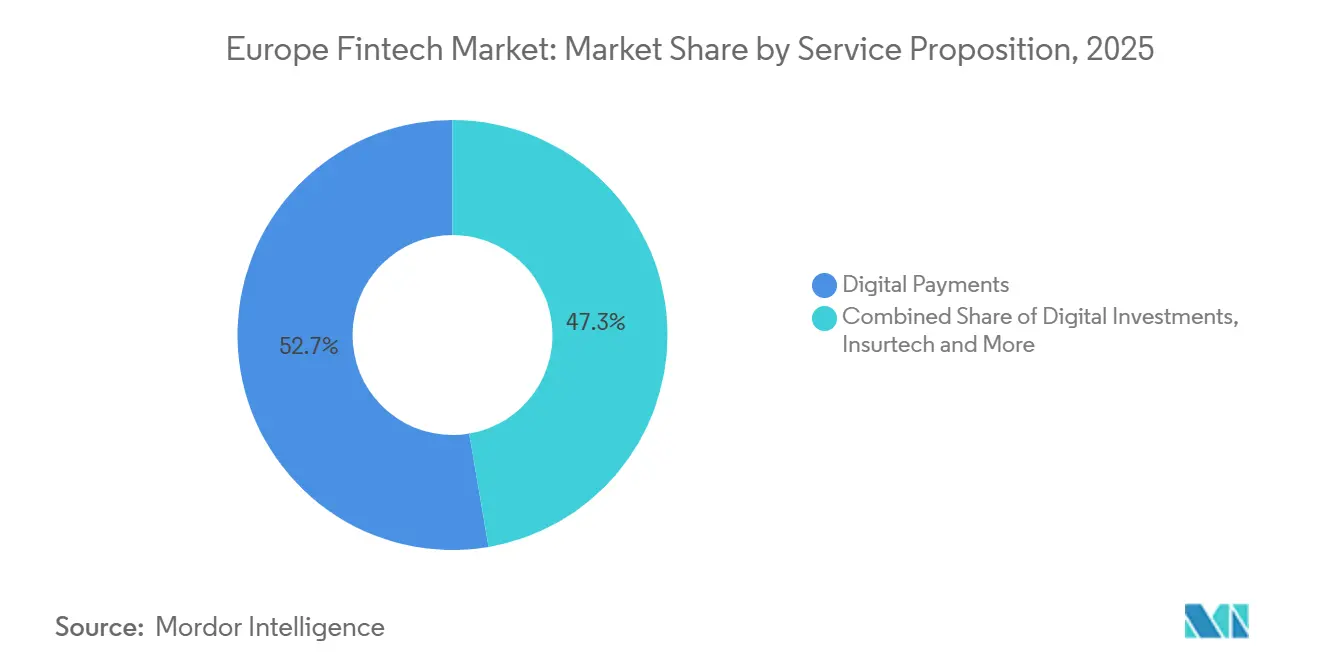

- Par proposition de service, les paiements numériques ont représenté 52,67 % de la part du marché européen de la fintech en 2025, tandis que l'insurtech devrait se développer à un TCAC de 16,58 % jusqu'en 2031.

- Par utilisateur final, le segment des particuliers a représenté 67,82 % de la part du marché européen de la fintech en 2025, tandis que les entreprises devraient croître à un TCAC de 15,77 % jusqu'en 2031.

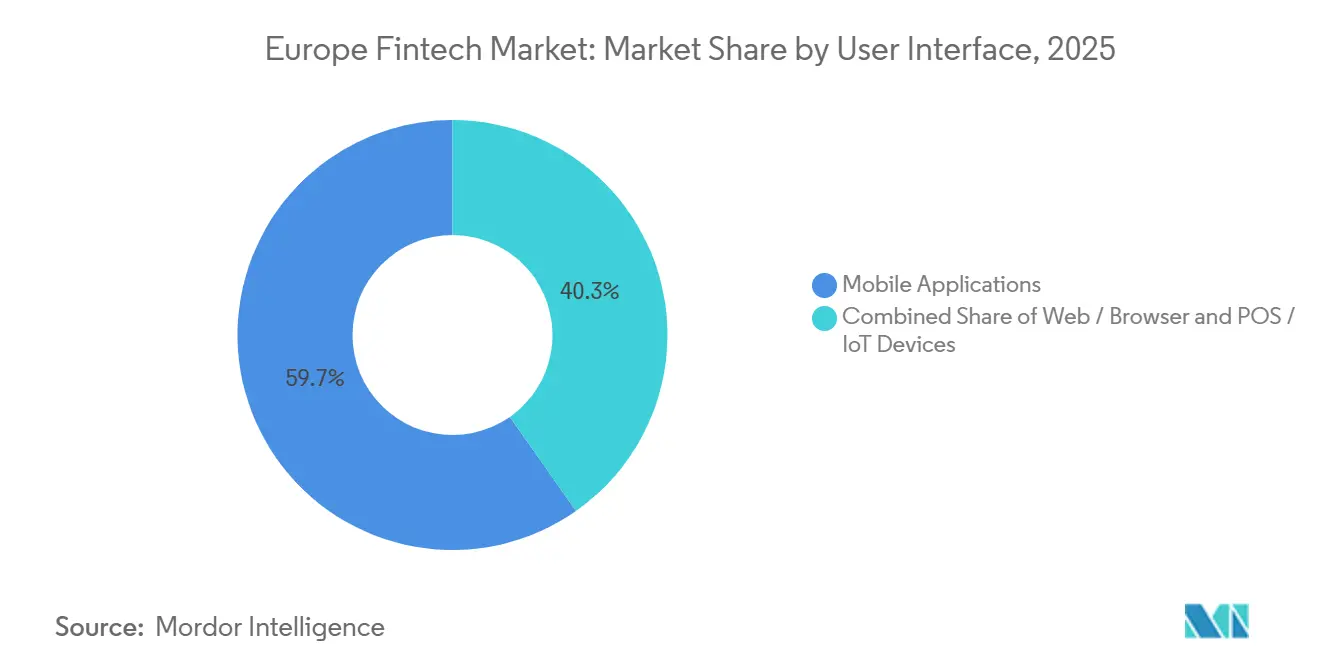

- Par interface utilisateur, les applications mobiles ont représenté 59,73 % de la part du marché européen de la fintech en 2025 et devraient afficher un TCAC de 17,92 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 21,56 % de la part du marché européen de la fintech en 2025, tandis que les pays nordiques devraient croître à un TCAC de 16,17 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la fintech

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des paiements instantanés de compte à compte permise par l'infrastructure PSD2 et SEPA | +3.2% | Mondial (zone SEPA : 40 pays, dont les 27 États membres de l'UE, l'AELE, le Royaume-Uni, les États en voie d'adhésion) | Court terme (≤ 2 ans) |

| Accélération de l'adoption des paiements intégrés parmi les PME et les entreprises du marché intermédiaire européen | +2.8% | Mondial, avec des gains précoces au Royaume-Uni, aux Pays-Bas, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Maturité des écosystèmes d'API d'open banking débloquant des flux de revenus axés sur les données | +2.5% | Mondial, plus fort au Royaume-Uni (13,3 millions d'utilisateurs), en France (537 prestataires de services de paiement tiers), en Allemagne (plus de 90 initiateurs de paiement) | Moyen terme (2-4 ans) |

| Adoption rapide des solutions d'achat différé à travers les canaux régionaux du commerce électronique | +2.1% | À l'échelle européenne, concentrée aux Pays-Bas, au Royaume-Uni, en Allemagne et dans les pays nordiques | Court terme (≤ 2 ans) |

| Les pilotes de l'euro numérique de la Banque centrale européenne catalysant les investissements dans les portefeuilles et l'identité numérique | +1.8% | Cœur de la zone euro (19 pays), extension aux pays de l'EEE hors zone euro d'ici 2027-2029 | Long terme (≥ 4 ans) |

| Croissance de l'innovation fintech alignée sur le climat portée par les réglementations de l'UE sur la finance durable | +1.4% | UE27 avec extension à l'EEE ; l'Allemagne, les Pays-Bas et la France sont des adopteurs précoces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des paiements instantanés de compte à compte permise par l'infrastructure PSD2 et SEPA

Le règlement sur les paiements instantanés (RPI) adopté par l'UE en 2024 accélère rapidement le déploiement et l'adoption des virements instantanés de compte à compte en euros à travers l'Europe, en imposant aux fournisseurs de virements en euros traditionnels de proposer également des versions instantanées de ces services. En vertu du règlement, les paiements instantanés doivent être disponibles 24h/24, 7j/7, 365 jours par an et réglés en quelques secondes, réduisant l'écart entre l'initiation du paiement et la disponibilité finale des fonds et favorisant les capacités de transaction en temps réel entre les banques et les fintechs. Les prestataires de services de paiement (PSP) sont tenus de s'assurer que les paiements instantanés sont proposés à un coût non supérieur à celui des virements ordinaires, contribuant à supprimer les obstacles tarifaires qui décourageaient auparavant l'adoption. Le règlement introduit également une exigence de vérification du bénéficiaire (VoP), qui alerte les payeurs en cas de discordance entre les identifiants de compte et les noms des bénéficiaires avant l'exécution, réduisant le risque de fraude et renforçant la confiance dans les virements instantanés de compte à compte. En outre, le règlement soutient une participation plus large au marché en accordant aux établissements de paiement et de monnaie électronique non bancaires l'accès aux systèmes de paiement de base, élargissant l'écosystème des prestataires pouvant offrir des services de paiement instantané. En harmonisant l'accès, la tarification et les normes de sécurité dans l'Espace unique de paiement en euros (SEPA), le RPI améliore considérablement la fiabilité, la portée et l'attrait des paiements instantanés de compte à compte, faisant des transactions en temps réel une base essentielle et évolutive pour le paysage fintech en évolution de l'Europe.[1]Banque centrale européenne, « Règlement sur les paiements instantanés », Banque centrale européenne, ecb.europa.eu.

Accélération de l'adoption des paiements intégrés parmi les PME et les entreprises du marché intermédiaire européen

L'accélération de l'adoption des paiements intégrés parmi les PME et les entreprises du marché intermédiaire européen est un moteur majeur de croissance du marché européen de la fintech, comme en témoigne la performance d'Adyen au premier semestre 2025. La société a enregistré une forte croissance à deux chiffres de ses revenus, soutenue par des volumes de transactions croissants provenant des entreprises de plateformes et des commerçants de taille moyenne qui intègrent les paiements directement dans leurs logiciels et leurs écosystèmes commerciaux. La croissance dans les segments des plateformes et de l'émission d'Adyen indique une demande croissante pour des capacités intégrées d'acceptation des paiements, de versements et d'émission de cartes, délivrées via une infrastructure unique et évolutive. Les PME et les entreprises du marché intermédiaire européen accordent de plus en plus la priorité aux paiements intégrés pour réduire la complexité opérationnelle, éliminer les relations avec de multiples fournisseurs et améliorer la rapidité de mise sur le marché. En intégrant les paiements nativement dans les systèmes de planification des ressources d'entreprise, les places de marché et les plateformes SaaS, ces entreprises peuvent offrir un paiement fluide, un règlement plus rapide et des rapports unifiés sur tous les canaux. Les modèles de paiements intégrés soutiennent également les stratégies omnicanales, permettant aux commerçants de gérer les transactions en magasin, en ligne et mobiles via un seul système dorsal. À mesure que les volumes de transactions augmentent, les fournisseurs d'infrastructure de paiement bénéficient d'un effet de levier opérationnel, renforçant les investissements dans les capacités fintech avancées. Cette évolution est particulièrement pertinente en Europe, où les marchés fragmentés et l'activité transfrontalière créent une demande d'orchestration de paiements unifiée.[2]Relations investisseurs d'Adyen, « Lettre aux actionnaires S1 2025 », Adyen, investors.adyen.com.

Maturité des écosystèmes d'API d'open banking débloquant des flux de revenus axés sur les données

La maturité des écosystèmes d'API d'open banking est un moteur clé de la croissance du marché européen de la fintech, alors que les banques vont au-delà de la conformité réglementaire vers des plateformes numériques génératrices de revenus. Dans le cadre de la PSD2 et des cadres émergents de finance ouverte, les banques exposent de plus en plus des API standardisées pour l'accès aux données de compte, l'initiation de paiement et l'intégration de services financiers. Ces API permettent aux fintechs et aux développeurs tiers de créer des applications axées sur les données qui offrent des produits financiers personnalisés et des parcours clients automatisés. À mesure que les écosystèmes mûrissent, les banques adoptent des modèles de monétisation des API tels que la tarification à l'usage, les niveaux d'abonnement et les accords de partage des revenus. Cette évolution crée des flux de revenus récurrents hors intérêts provenant de l'accès aux données, de l'analyse et des services à valeur ajoutée. Les API matures facilitent également des partenariats plus profonds entre les banques, les fintechs et les plateformes numériques, élargissant les canaux de distribution et les cas d'usage de la finance intégrée. La disponibilité accrue des données soutient l'analyse avancée, améliorant le scoring de crédit, la détection des fraudes et les informations sur les clients.[3]Open Banking Limited, « Show Me the Money : modèles de monétisation des API d'open banking pour les banques », Open Banking Limited, openbanking.org.uk.

Adoption rapide des solutions d'achat différé à travers les canaux régionaux du commerce électronique

L'adoption rapide des solutions d'achat différé à travers les canaux du commerce électronique européen est un moteur de croissance significatif pour le marché de la fintech, soutenu par une activité croissante du commerce numérique et une clarté réglementaire en évolution. Dans toute l'UE, l'adoption de l'achat différé s'étend à mesure que les consommateurs recherchent des options de financement à court terme flexibles qui s'intègrent parfaitement aux expériences de paiement en ligne et en point de vente. Les autorités réglementaires renforcent les normes de conduite et de solvabilité, ce qui renforce la protection des consommateurs tout en permettant au segment de se développer dans un cadre formalisé. La prochaine mise en œuvre des règles actualisées sur le crédit à la consommation renforce les évaluations de la capacité de remboursement et la transparence, faisant passer l'achat différé d'une croissance non réglementée à une expansion durable et conforme. Les principaux fournisseurs d'achat différé exploitent la souscription pilotée par l'IA et l'analyse des risques pour améliorer la précision des approbations, augmenter les taux de remboursement dans les délais et réduire les impayés. Dans le même temps, les fournisseurs élargissent leurs réseaux de commerçants et diversifient leurs offres de produits pour atteindre une base de consommateurs plus large. Les partenariats avec les prestataires de services de paiement aident les plateformes d'achat différé à optimiser les flux de paiement et les taux de conversion sans compromettre les contrôles des risques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le ralentissement prolongé du capital-risque crée des lacunes de financement pour les entreprises en phase de croissance | -2.8% | À l'échelle européenne, avec une reprise inégale dans les principaux pôles | Court terme (≤ 2 ans) |

| Les régimes de licences nationaux fragmentés entravent l'expansion transfrontalière | -2.1% | UE27, Royaume-Uni, EEE avec des frictions persistantes de localisation et de discrimination IBAN | Moyen terme (2-4 ans) |

| La hausse des coûts de conformité et opérationnels liés à l'élargissement des réglementations financières de l'UE | -1.9% | UE27 et EEE, avec une charge plus élevée pour les PME et les fintechs en phase de démarrage | Moyen terme (2-4 ans) |

| La concurrence croissante des banques traditionnelles et des plateformes des grandes entreprises technologiques comprime les marges des fintechs | -1.6% | À l'échelle européenne, plus forte dans les marchés matures (Allemagne, France, pays nordiques, Royaume-Uni) | Moyen à long terme (3-5 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé du capital-risque créant des lacunes de financement pour les entreprises en phase de croissance

La faiblesse prolongée du financement par capital-risque reste un frein majeur pour le marché européen de la fintech, en particulier pour les entreprises en phase de croissance et les entreprises en phase de démarrage. En 2025, l'appétit des investisseurs est devenu de plus en plus sélectif, avec des capitaux concentrés sur des modèles économiques éprouvés à un stade plus avancé et une meilleure visibilité des revenus. Cette évolution a allongé les délais de levée de fonds et relevé les attentes en matière de rentabilité, d'économie unitaire et de discipline opérationnelle. La reprise des investissements dans la fintech est inégale en Europe, les principaux pôles continuant d'attirer des financements tandis que les marchés plus petits ou émergents font face à une activité de transactions réduite. La hausse des taux d'intérêt et l'incertitude des politiques mondiales ont encore renforcé la préférence des investisseurs pour des taux de consommation de trésorerie plus faibles et des stratégies de croissance durables. En conséquence, les fintechs sans flux de revenus diversifiés ou sans voies claires vers la génération de trésorerie font face à un accès limité aux capitaux d'expansion.

Régimes de licences nationaux fragmentés entravant l'expansion transfrontalière

Les régimes de licences nationaux fragmentés continuent de freiner l'expansion transfrontalière des fintechs européennes. Les fintechs font face à des voies d'autorisation incohérentes, à des exigences différentes en matière de lutte contre le blanchiment de capitaux et de conformité, et à des divergences techniques telles que les performances des API PSD2, qui augmentent les coûts de conformité et allongent les délais de mise sur le marché pour les entreprises qui se développent à l'international. La discrimination persistante liée à l'IBAN, malgré les réglementations SEPA, crée des frictions supplémentaires pour les consommateurs et complique les paiements transfrontaliers. Le maintien de licences et de succursales locales nécessite souvent des dépenses continues importantes en matière de gestion des risques, de lutte contre le blanchiment de capitaux et de gouvernance des données, détournant des ressources de l'innovation et de l'acquisition de clients. Les performances divergentes des API PSD2 et les pratiques de support variables selon les pays aggravent encore les défis opérationnels, car les temps de disponibilité, la gestion des erreurs et la résolution des incidents varient considérablement. Le rapport Bridging Borders de l'EDFA met en évidence ces problèmes et souligne qu'une plus grande harmonisation, des orientations plus claires et une coopération réglementaire renforcée sont nécessaires pour rendre la croissance transfrontalière plus prévisible et efficace. Bien que les décideurs politiques poursuivent l'intégration des marchés et la convergence prudentielle, les progrès restent progressifs, laissant les fintechs naviguer soigneusement dans les interprétations nationales des règles communes.[4]Association européenne de la finance numérique, « Bridging Borders : vers un marché financier européen plus cohérent », EDFA, europeandigitalfinance.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les néobanques se développent tandis que l'insurtech attire les investissements en IA

Les paiements numériques représentaient 52,67 % du marché européen de la fintech en 2025. La croissance est portée par les mandats de paiement instantané, les exigences de vérification du bénéficiaire et l'adoption croissante par les commerçants des flux de compte à compte et par carte. Les fournisseurs d'infrastructure, tels qu'Adyen, affichent de solides revenus et volumes de transactions, reflétant l'évolution vers l'acceptation des paiements omnicanaux en temps réel. Les mesures réglementaires telles que la vérification obligatoire du bénéficiaire renforcent la sécurité des transactions et instaurent la confiance, encourageant une adoption plus large dans les environnements de commerce électronique et de point de vente. Ensemble, les rails en temps réel, les garanties d'acceptation hors ligne et les contrôles de risques unifiés rendent les paiements plus rapides, plus sûrs et plus fiables pour les consommateurs et les commerçants à travers l'Europe.

L'insurtech est le segment à la croissance la plus rapide en Europe, avec une expansion projetée à un TCAC de 16,58 % jusqu'en 2031, soutenue par la souscription axée sur les données, la distribution intégrée et la conception de produits conformes aux réglementations. La néobanque évolue, avec des leaders rentables qui élargissent leurs gammes de produits, améliorent l'effet de levier opérationnel et exploitent des flux de services activés par l'IA, tandis que les fournisseurs plus petits se concentrent sur l'efficacité des coûts. La croissance des rails de paiement en temps réel et des API ouvertes offre de nouveaux canaux pour les données, la distribution et la personnalisation, permettant aux assureurs et aux banques d'intégrer de manière transparente la couverture et les services financiers dans les parcours numériques. La réglementation européenne et la participation à la gouvernance des systèmes intègrent les fintechs plus directement dans le secteur, renforçant le règlement et la standardisation. Dans l'ensemble, ces innovations permettent à plusieurs segments de la fintech de se développer simultanément, les paiements numériques progressant sur l'infrastructure en temps réel et l'insurtech se développant via l'IA et la distribution par partenaires.

Par utilisateur final : les entreprises dépassent les particuliers dans l'adoption de la finance intégrée

Les utilisateurs particuliers représentaient près de 67,82 % du marché européen de la fintech en 2025, continuant à générer des volumes de transactions dans les paiements et les services financiers. Les portefeuilles mobiles et les solutions d'achat différé arrivent à maturité sous des règles de conduite plus strictes, soutenant des expériences consommateurs plus sûres et plus fiables. L'adoption est encore renforcée par les initiatives européennes d'identité numérique, qui simplifient les processus d'authentification, de consentement et de vérification. Ces améliorations réduisent les frictions lors du paiement et augmentent l'engagement sur les canaux en ligne et en magasin. En conséquence, les utilisateurs particuliers restent une source clé de volume de transactions tout en permettant aux fintechs de faire évoluer efficacement les solutions de paiement numérique.

Le segment des entreprises devrait croître à un TCAC de 15,77 % jusqu'en 2031, porté par les PME qui intègrent des outils de paiement, d'émission et de prêt dans les plateformes de comptabilité, de paie et de commerce. L'intégration numérique permet un embarquement plus rapide, une réconciliation automatisée et une évaluation des risques en temps réel, soutenant les solutions de fonds de roulement et de crédit. De solides écosystèmes dans des pays comme l'Allemagne et le Royaume-Uni fournissent l'infrastructure et l'accès aux données qui facilitent l'adoption de la finance intégrée. Les fournisseurs de plateformes offrant des solutions de commerce et de capital unifiées accélèrent les opportunités de vente croisée et réduisent les frictions pour les transactions B2B et B2C. Dans l'ensemble, le passage des interfaces bancaires autonomes aux outils financiers natifs dans les logiciels verticaux stimule une croissance soutenue dans le segment des entreprises du marché européen de la fintech.

Par interface utilisateur : les applications mobiles en tête tandis que les canaux web se consolident

Les applications mobiles détenaient près de 59,73 % du marché européen de la fintech en 2025 et devraient croître à un TCAC de 17,92 % jusqu'en 2031, reflétant les fortes préférences des consommateurs et des entreprises pour le paiement intégré à l'application, la carte enregistrée et l'authentification biométrique. Les programmes réglementaires et les initiatives institutionnelles améliorent la rapidité, la sécurité et l'efficacité des coûts des paiements numériques, renforçant l'adoption axée sur le mobile. Les rails de paiement en temps réel, les mécanismes de consentement et les améliorations de la tokenisation font des applications mobiles le canal idéal pour une utilisation répétée et transparente dans le commerce électronique et les services d'abonnement. Bien que les canaux web continuent de soutenir la découverte et l'embarquement, l'engagement profond se déplace de plus en plus vers les applications mobiles où les utilisateurs peuvent s'authentifier, payer et gérer leur argent efficacement. Au cours de la période de prévision, la conception de l'expérience mobile devrait rester un moteur clé de la conversion, de la réduction de la fraude et de la fidélisation des utilisateurs dans les segments des particuliers et des entreprises.

Les terminaux de point de vente et les appareils compatibles IoT représentent un canal plus restreint mais sont essentiels pour maintenir la continuité lors des pannes de réseau et soutenir les capacités hors ligne pour les commerçants critiques. L'adoption quasi universelle des paiements instantanés en Allemagne permet des remboursements en magasin plus rapides et des flux de service plus conviviaux, tandis que les mises à niveau des commerçants se poursuivent progressivement dans les parcs de terminaux. Les fournisseurs proposant des solutions de commerce unifié intègrent des API pour les transactions en ligne, mobiles et en magasin, simplifiant l'orchestration, les rapports et la réconciliation pour les détaillants. Les organismes de normalisation européens finalisent les spécifications des codes QR pour améliorer l'acceptation transfrontalière et l'interopérabilité entre les interfaces mobiles et en personne. Ensemble, ces développements ancrent une expérience omnicanale cohérente, garantissant la résilience, des flux de paiement transparents et une expérience utilisateur améliorée sur tous les points de contact.

Analyse géographique

Le Royaume-Uni représentait 21,56 % du marché européen de la fintech en 2025 et reste un leader de l'open banking. Le pays a connu une forte croissance des paiements numériques et sans contact, tandis que les mesures de prévention de la fraude telles que la confirmation du bénéficiaire couvrent de plus en plus la plupart des flux de paiement. Les leaders de la fintech dotés d'une économie unitaire solide investissent dans la conformité et les services activés par l'IA pour protéger les marges et faire évoluer les opérations efficacement. Les commerçants et les plateformes du Royaume-Uni explorent les options de paiement de compte à compte, s'adaptant aux évolutions réglementaires en matière de remboursement des fraudes et de déclaration des incidents. Au cours de la période de prévision, la base d'API ouvertes mature du Royaume-Uni et ses capacités en temps réel devraient soutenir l'innovation continue des produits tout en nécessitant une gestion prudente des risques et une protection des clients.

L'Allemagne reste le deuxième marché fintech d'Europe par les revenus, soutenu par un écosystème diversifié dans les paiements, la banque et les investissements, renforcé par de solides secteurs du commerce et de la fabrication. L'accent mis par la BaFin sur la résilience opérationnelle numérique, le risque d'externalisation et la déclaration des incidents cybernétiques dans le cadre du règlement DORA a relevé les normes de gouvernance des technologies de l'information et de la communication dans les entités financières. L'infrastructure avancée de paiement instantané de l'Allemagne permet aux détaillants de fournir des remboursements instantanés et permet aux banques et aux PSP de migrer davantage de flux vers les rails en temps réel. La France complète cette croissance avec une communauté fintech dynamique qui a ajouté de nouvelles licornes d'ici 2025, même si les investisseurs appliquent des normes plus strictes en matière de qualité des revenus et de préparation à la conformité. L'accent politique sur les systèmes de paiement nationaux, la résilience et l'innovation continue de guider les services financiers européens à moyen terme.

Les pays nordiques devraient atteindre le TCAC régional le plus élevé à 16,17 %, portés par une forte adoption numérique, des virements instantanés généralisés et des paiements mobiles intégrés. La plateforme Swish de Suède connecte des millions de particuliers et d'entreprises, tandis que les autorités garantissent l'acceptation hors ligne et la redondance pour maintenir la continuité des transactions. L'Europe du Sud montre également une activité fintech croissante, soutenue par le financement de la BEI pour les fournisseurs de paiement à forte croissance et le renforcement des programmes d'acceptation des commerçants. Les initiatives paneuropéennes, notamment le portefeuille d'identité numérique et les mandats de paiement instantané, créent une couche d'innovation commune qui réduit les écarts d'expérience entre les régions. Ensemble, ces développements améliorent la portabilité transfrontalière, les rails de paiement partagés et l'expansion régionale, même si la conformité locale et la surveillance nécessitent des adaptations ciblées.

Paysage concurrentiel

Le marché européen de la fintech est modérément consolidé dans l'infrastructure des paiements mais reste fragmenté dans les segments adjacents, avec des fournisseurs leaders qui développent l'acceptation omnicanale, les paiements instantanés et s'étendent vers l'émission et les solutions de fonds de roulement. Les principaux acteurs affichent de solides performances financières et opérationnelles à mesure que les commerçants adoptent davantage de terminaux et d'API unifiées pour l'acceptation en ligne et en magasin. La monétisation de l'open banking et les capacités de compte à compte augmentent la pression concurrentielle sur les flux de cartes traditionnels, tandis que la gouvernance des systèmes évolue pour inclure davantage de participants fintech dans l'établissement des normes et les programmes SEPA. Les entreprises dotées de solides programmes de conformité, de relations solides avec les commerçants et d'une exécution pilotée par l'IA sont bien positionnées pour capter des parts de marché supplémentaires. Dans l'ensemble, la consolidation favorise les entreprises capables de combiner l'échelle, la technologie et l'excellence opérationnelle pour répondre aux besoins complexes des commerçants et des entreprises.

La différenciation technologique devient un avantage concurrentiel clé, les principales fintechs déployant l'IA dans les opérations clients, la gestion des risques, l'optimisation du paiement et le recouvrement. Les outils pilotés par l'IA aident à améliorer la conversion, à réduire la fraude et à optimiser les coûts opérationnels, tandis que les investissements dans les modèles de souscription améliorent les performances de paiement pour l'achat différé et le financement à terme fixe. L'adoption de normes de messagerie enrichies et l'intégration précoce avec une infrastructure moderne offrent des avantages stratégiques aux acteurs capables de prendre en charge des flux de paiement riches en données. La participation à la gouvernance des systèmes et aux groupes de travail sur les normes permet aux fintechs d'influencer les améliorations de l'interopérabilité, réduisant les coûts d'embarquement, de test et de support. Cet environnement récompense les PSP et les banques à grande échelle qui exploitent les rails partagés et étendent efficacement leurs portefeuilles de produits.

Les programmes réglementaires tels que le règlement sur la résilience opérationnelle numérique renforcent la déclaration des incidents, la surveillance des risques liés aux tiers et la résilience des technologies de l'information et de la communication, stimulant la demande d'automatisation de la conformité et de tests opérationnels dans les institutions. L'initiative de l'euro numérique progresse vers sa mise en œuvre, encourageant la préparation des portefeuilles et l'intégration de l'identité pour les banques et les PSP. Le mandat du portefeuille d'identité numérique européen standardise l'authentification dans les services publics et privés, posant les bases d'une acceptation unifiée des justificatifs numériques et de l'adoption future de l'euro numérique. À mesure que les rails instantanés, les portefeuilles d'identité et la messagerie enrichie convergent, les offres transfrontalières peuvent se développer avec une sécurité accrue et des frictions opérationnelles réduites. Les entreprises qui s'appuient sur ces fondations tout en maintenant la discipline opérationnelle et l'efficacité du capital devraient surperformer dans les années à venir.

Leaders du secteur européen de la fintech

Adyen N.V.

Klarna Bank AB

Revolut Ltd

Checkout.com Group

Wise plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la fintech australienne Airwallex a annoncé son intention d'investir environ 200 millions d'euros (234 millions USD) pour développer ses opérations européennes depuis les Pays-Bas, en augmentant considérablement ses effectifs et en développant ses services de paiement multidevises dans toute la région.

- Décembre 2025 : le Conseil européen des paiements (CEP) a lancé une consultation publique sur les demandes de modification urgentes du règlement du schéma de vérification du bénéficiaire (VoP) version 1.1, invitant les parties prenantes à examiner les mises à jour proposées pour résoudre les problèmes identifiés après son déploiement et à soumettre leurs commentaires avant la mi-février 2026.

- Juin 2025 : le Conseil européen des paiements de détail a fourni une mise à jour sur l'adoption du virement instantané SEPA (SCT Inst) et les efforts en cours pour finaliser un format de code QR standardisé pour les paiements instantanés. La mise à jour souligne une forte adhésion au schéma SCT Inst et les progrès vers la publication de la norme de code QR.

- Janvier 2025 : le règlement sur les paiements instantanés est entré en vigueur, obligeant les prestataires de services de paiement de l'UE à proposer des virements en euros en temps réel sans surcharge, accélérant l'adoption des paiements de compte à compte sur le marché européen de la fintech.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché européen de la fintech comme l'ensemble des revenus de commissions ou d'intérêts générés en Europe par les prestataires réglementés de paiements numériques, de prêts et de financements, de plateformes d'investissement, d'offres insurtech et de services de néobanque accessibles aux utilisateurs via des applications mobiles, des interfaces navigateur ou des appareils connectés.

Exclusion du périmètre : les plateformes d'échange décentralisées de crypto-monnaies qui ne prennent pas en charge le règlement en monnaie fiduciaire sont exclues du cadre.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Insurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web/Navigateur

- Appareils TPV/IoT

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des processeurs de paiement, des banques challengers, des architectes reg-tech, des investisseurs en capital-risque et d'anciens superviseurs au Royaume-Uni, en Allemagne, en France, en Espagne et dans les pays nordiques ont guidé les hypothèses d'élasticité, les évolutions tarifaires et les calendriers de migration des utilisateurs. Des enquêtes auprès de petits commerçants et d'épargnants particuliers ont fourni des taux d'adoption pour les rails de paiement de compte à compte et les portefeuilles intégrés aux applications, nous permettant de réconcilier les résultats documentaires avec la réalité des clients et d'affiner les pondérations par pays.

Recherche documentaire

Nous partons de données macroéconomiques et sectorielles officielles telles que le taux de pénétration des paiements numériques des ménages d'Eurostat, les volumes de paiements instantanés de la Banque centrale européenne, les flux de transactions du Livre rouge de la Banque des règlements internationaux et les dossiers de conformité PSD2 de l'Autorité bancaire européenne, qui ancrent le mix de canaux et les ratios de tarification. Les associations professionnelles telles que l'European Fintech Association, ainsi que les statistiques nationales de la BaFin, de l'ACPR et de la FCA, enrichissent les taux de commissions et les cohortes de licences. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs fournissent des données économiques unitaires de référence qui alimentent nos courbes de marge. Lorsque les données publiques s'amenuisent, les analystes de Mordor font appel à des ressources payantes, notamment D&B Hoovers pour les ventilations de revenus, Dow Jones Factiva pour les pipelines de transactions et Volza pour les flux de transferts de fonds transfrontaliers. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources nous aident à vérifier, recouper et clarifier les points de données tout au long de la construction.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les valeurs de transactions, les bilans et les réserves de financement en revenus au niveau des services, qui sont ensuite validés par des vérifications ascendantes sélectives telles que le revenu moyen par utilisateur échantillonné multiplié par les bases d'utilisateurs actifs. Des variables clés telles que le nombre d'utilisateurs de la banque mobile, la part des virements SEPA instantanés, les flux d'investissement en capital-risque, les volumes d'appels API PSD2, le taux de pénétration des portefeuilles numériques et les frais moyens de service aux commerçants alimentent à la fois l'historique et les prévisions. Une régression multivariée, combinée à une analyse de scénarios pour les chocs réglementaires ou de taux, projette chaque variable jusqu'en 2030. Lorsque les données des fournisseurs ou des canaux restent incomplètes, les lacunes sont comblées par des entretiens avec des banquiers et des analogies régionales avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport à des indicateurs indépendants de paiement et de crédit, suivies d'une révision par les pairs par des analystes seniors. Nous effectuons une actualisation tous les douze mois, avec des révisions intermédiaires déclenchées par des événements significatifs tels que de nouvelles directives de la BCE ou des mégatransactions ; juste avant la publication, un analyste réexécute le modèle afin que les clients reçoivent la dernière version validée.

Pourquoi la référence européenne Fintech de Mordor est fiable

Les estimations publiées divergent souvent parce que les analystes définissent les services différemment, appliquent des leviers de croissance distincts ou figent des taux de change obsolètes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des plateformes crypto non réglementées, la mesure dans laquelle les frais de transferts de fonds transfrontaliers sont capturés, et la rapidité avec laquelle les analystes actualisent les courbes d'adoption post-PSD2.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 85,52 Mrd USD (2025) | Mordor Intelligence | |

| 96,50 Mrd USD (2024) | Global Consultancy A | Inclut des plateformes crypto non réglementées et suppose une marge UE uniforme sans granularité par pays |

| 89,30 Mrd USD (2024) | Industry Data Firm B | Omet les néobanques en phase de démarrage, applique une trajectoire de croissance uniforme de 10 % sur l'ensemble des segments |

| 62,63 Mrd USD (2024) | Regional Research House C | Exclut les frais de passerelle de paiement et les transferts de fonds transfrontaliers, s'appuie fortement sur des proxys de données de financement |

Ces contrastes montrent que Mordor Intelligence, en sélectionnant uniquement les activités réglementées, en superposant des variables spécifiques au marché et en effectuant des mises à jour annuelles, fournit une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des étapes reproductibles et des données fiables.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée et la croissance du marché européen de la fintech d'ici 2031 ?

La taille du marché européen de la fintech est de 98,14 milliards USD en 2026 et devrait atteindre 195,35 milliards USD d'ici 2031 à un TCAC de 14,76 %, soutenu par les mandats de paiement instantané et la monétisation de l'open banking.

Quels domaines de service mènent la croissance et le développement à l'échelle sur le marché européen de la fintech ?

Les paiements numériques sont en tête avec une part de 52,67 % en 2025, tandis que l'insurtech affiche la croissance projetée la plus élevée à un TCAC de 16,58 %, reflétant une combinaison de rails en temps réel et de souscription activée par l'IA.

Comment les réglementations de l'UE façonnent-elles la rapidité et la sécurité des paiements pour les fintechs européennes ?

Le règlement sur les paiements instantanés impose des virements en euros instantanés et la vérification du bénéficiaire, ce qui augmente la rapidité et la confiance dans les flux de compte à compte et catalyse l'adoption par les commerçants.

Pourquoi les applications mobiles sont-elles au cœur de l'engagement des utilisateurs dans les services financiers européens ?

Le mobile détient 59,73 % de la part d'interface en 2025 et devrait croître à un TCAC de 17,92 % à mesure que la biométrie, la carte enregistrée et les rails en temps réel rendent les paiements intégrés à l'application transparents et sécurisés.

Quelles régions affichent la dynamique à court terme la plus forte dans la fintech européenne ?

Le Royaume-Uni est en tête de l'utilisation de l'open banking avec 21,56 % en 2025, tandis que les pays nordiques devraient enregistrer le TCAC régional le plus rapide à 16,17 % à mesure que les rails instantanés et l'aisance numérique élargissent les cas d'usage.

Dernière mise à jour de la page le: