Taille et parts de marché des technologies financières aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

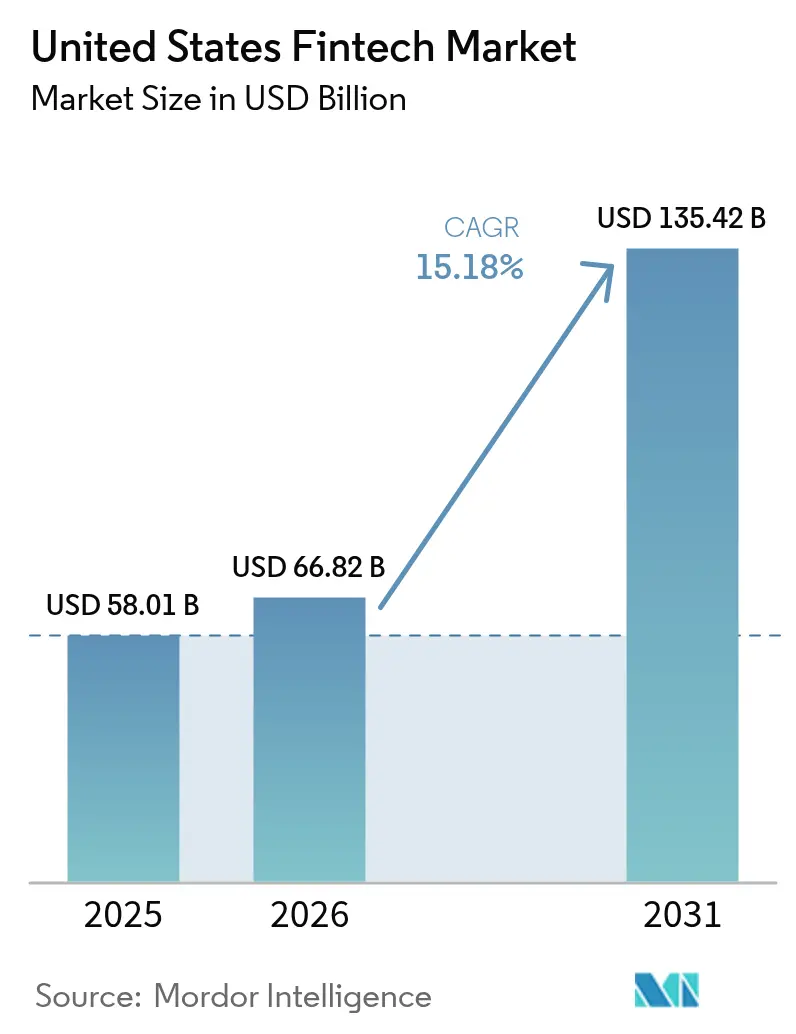

| Taille du marché de l'année de base (2025) | 58.01 Milliards de dollars |

| Taille du Marché (2026) | 66.82 Milliards de dollars |

| Taille du Marché (2031) | 135.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies financières aux États-Unis par Mordor Intelligence

La taille du marché des technologies financières aux États-Unis en 2026 est estimée à 66,82 milliards USD, en progression par rapport à la valeur 2025 de 58,01 milliards USD, avec des projections pour 2031 indiquant 135,42 milliards USD, croissant à un TCAC de 15,18 % sur la période 2026-2031. La combinaison d'une infrastructure nationale de paiements en temps réel, de l'adoption de la finance intégrée et d'outils de gestion des risques pilotés par l'intelligence artificielle remodèle les attentes des clients et oblige les acteurs établis à se moderniser. Les investissements en capital-risque ont commencé à se redresser après le creux de 2024, mais le contrôle réglementaire des partenariats entre banques et entreprises de technologies financières reste intense, influençant la rapidité avec laquelle les nouveaux produits atteignent le marché[1]Conseil des gouverneurs de la Réserve fédérale, « Le nombre d'institutions financières participant au service FedNow dépasse 1 300 », federalreserve.gov.. Sur le plan régional, le marché des technologies financières aux États-Unis continue de bénéficier de l'écosystème technologique de la région Ouest, tandis que la région Sud enregistre la croissance la plus rapide en raison de coûts d'exploitation plus faibles et de politiques étatiques favorables. L'intensité concurrentielle est modérée, car aucune entreprise ne dépasse une part à deux chiffres, laissant de la place aux spécialistes verticaux et aux plateformes adossées à des banques communautaires pour prospérer.

Points clés du rapport

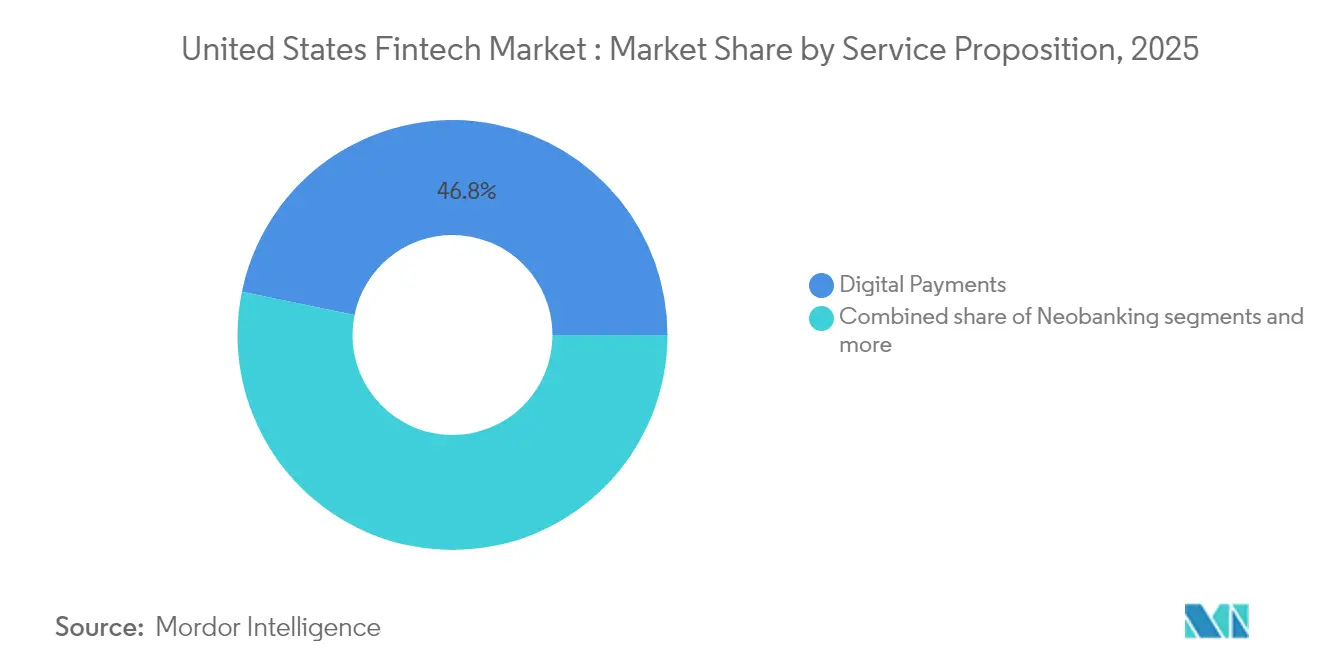

- Par proposition de services, les paiements numériques ont capté 46,78 % des parts du marché des technologies financières aux États-Unis en 2025, tandis que la néobanque devrait connaître la croissance la plus rapide avec un TCAC de 21,05 % entre 2026 et 2031.

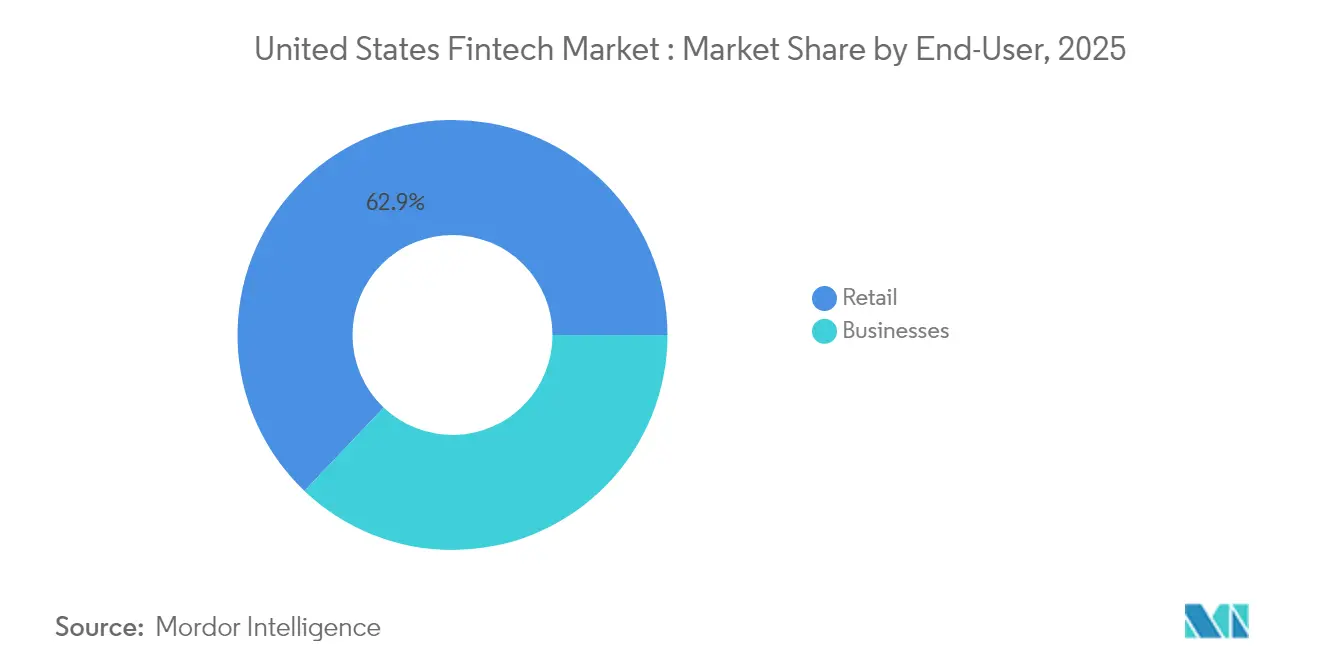

- Par utilisateur final, les particuliers représentaient 62,91 % des parts du marché des technologies financières aux États-Unis en 2025, la taille du marché pour les entreprises devant s'élargir à un taux de croissance de 17,26 % de TCAC durant la période 2026-2031.

- Par interface utilisateur, les applications mobiles représentaient 70,21 % des parts du marché des technologies financières aux États-Unis en 2025, tandis que les appareils PDV/IoT devraient progresser à un TCAC de 16,45 % jusqu'en 2031.

- Par géographie, la région Ouest était en tête avec 35,92 % des parts du marché des technologies financières aux États-Unis en 2025, tandis que la région Sud devrait connaître le taux de croissance le plus rapide, soit 14,41 % de TCAC de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies financières aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement des paiements en temps réel accélérant l'adoption numérique | +3.2% | National, concentré dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Adoption de la finance intégrée par les plateformes SaaS verticales | +2.8% | National, plus fort dans l'Ouest et le Sud | Court terme (≤ 2 ans) |

| Pénétration des portefeuilles mobiles et du paiement sans contact auprès de toutes les données démographiques | +2.1% | National, pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Les modèles de crédit et de détection de fraude pilotés par l'IA/apprentissage automatique améliorent l'économie du risque | +1.9% | National, mené par les centres d'innovation de la côte Ouest | Moyen terme (2-4 ans) |

| Les piles open source « Fin-infra-en-tant-que-code » réduisent considérablement le délai de mise sur le marché | +1.4% | National, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Projets pilotes de dépôts tokenisés et de monnaie programmable par les grandes banques américaines | +0.8% | National, programmes pilotes dans les grands centres financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement des paiements en temps réel accélère l'adoption numérique

FedNow est passé de 35 banques au lancement à plus de 1 300 institutions en août 2024, illustrant comment l'infrastructure publique peut surmonter les barrières liées aux effets de réseau. Le plafond de transaction de 500 000 USD attire des flux commerciaux qui reposaient autrefois sur les virements bancaires. Parallèlement, le réseau RTP (Réseau de paiements en temps réel) de The Clearing House a traité 87 millions de transferts d'une valeur de 69 milliards USD au troisième trimestre 2024, en progression d'environ 17 % d'un trimestre à l'autre. Les prestataires de technologies financières exploitent ces infrastructures pour proposer le paiement instantané de factures et l'accès aux salaires acquis, augmentant ainsi le nombre d'utilisateurs actifs quotidiens. Cependant, la prolifération de multiples systèmes de paiement instantané soulève des défis d'interopérabilité qui favorisent les plateformes d'orchestration capables d'abstraire la complexité du règlement pour les banques communautaires.

Adoption de la finance intégrée par les plateformes SaaS verticales

Les éditeurs de logiciels verticaux génèrent désormais trois à quatre fois plus de revenus lorsque les paiements et les prêts deviennent des fonctionnalités intégrées, déplaçant leur orientation stratégique des frais de licence vers l'économie transactionnelle. Les intermédiaires de la banque en tant que service (BaaS) comblent les lacunes réglementaires, bien que les nouvelles directives du Bureau du contrôleur de la monnaie (OCC) et de la Société fédérale d'assurance des dépôts (FDIC) publiées en juillet 2024 élèvent les coûts de diligence raisonnable pour les banques sponsor. Des fournisseurs établis de services bancaires de base tels que Temenos ont pris des participations minoritaires dans des acteurs américains du BaaS pour accélérer le délai de mise sur le marché au lieu de reconstruire les stacks technologiques de zéro. Les plafonds d'interchange prévus par l'amendement Durbin incitent les petites banques communautaires à s'associer aux plateformes SaaS, fragmentant les relations avec les émetteurs mais élargissant la portée des services. Les normes de données ISO 20022 améliorent encore les modules de rapprochement et de tarification dynamique intégrés dans ces écosystèmes verticaux.

Pénétration des portefeuilles mobiles et du paiement sans contact auprès de toutes les données démographiques

La tokenisation et l'authentification biométrique ont élargi l'utilisation des portefeuilles mobiles auprès des consommateurs d'âge moyen et des seniors, poussant le taux d'acceptation sans contact au-delà du seuil de 80 % chez les commerçants dans les grandes zones métropolitaines. La Commission fédérale du commerce a signalé que les pertes liées aux fraudes par virement bancaire dépassaient pour la première fois les arnaques aux cryptomonnaies en 2024, démontrant la traction grand public — et les nouveaux risques — des infrastructures numériques. Les fournisseurs de portefeuilles répondent avec des analyses d'empreintes numériques d'appareils qui évaluent le risque en quelques millisecondes sans friction supplémentaire. Les bornes interactives compatibles NFC et les tableaux de bord de voitures connectées illustrent comment les points de terminaison IoT deviennent des initiateurs de paiement, élargissant le volume des transactions adressables. Les données de token enrichies permettent également aux commerçants de mener des promotions ciblées tout en restant conformes aux lois étatiques sur la confidentialité telles que la loi californienne sur la protection de la vie privée des consommateurs (CCPA).

Les modèles de crédit et de détection de fraude pilotés par l'IA/apprentissage automatique améliorent l'économie du risque

Les moteurs de crédit basés sur l'apprentissage automatique ingèrent désormais des données alternatives, notamment les signaux de télécommunications et les comportements des appareils, afin d'élargir les taux d'approbation tout en maintenant les taux de défaut stables. Les institutions communautaires déployant des analyses de fraude basées sur des consortiums ne signalent aucune augmentation significative des pertes après l'adoption des paiements instantanés, soulignant l'efficacité du renseignement partagé. L'outil Fraud Classifier de la Réserve fédérale fournit une taxonomie commune qui améliore l'échange d'informations entre banques. Des éditeurs comme FICO ont publié des modèles spécialement conçus pour les infrastructures de paiement en temps réel, capables d'analyser les charges utiles avec des latences inférieures à la seconde [2]Analystes FICO, « Écosystème pour détecter et prévenir la fraude aux paiements en temps réel », fico.com.. Ces avancées permettent aux prêteurs d'automatiser les décisions, de réduire les coûts d'examen manuel et d'accélérer le décaissement des fonds — améliorant ainsi la satisfaction et la fidélité des clients au sein du marché des technologies financières aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La réglementation fédérale et étatique fragmentée alourdit la charge de conformité | −2.4% | National, plus élevé en Californie et à New York | Court terme (≤ 2 ans) |

| L'escalade des coûts liés à la fraude et à la cybersécurité dans les infrastructures de paiement en temps réel | −1.8% | National, hubs à fort volume | Moyen terme (2-4 ans) |

| Recul du financement et compression des valorisations après 2022 | −2.7% | National, avec un impact plus fort sur les pôles de démarrage comme San Francisco et Austin | Moyen terme (2-4 ans) |

| Contrôle accru du Bureau du contrôleur de la monnaie (OCC) et de la Société fédérale d'assurance des dépôts (FDIC) sur les partenariats avec les banques sponsor | −2.3% | National, concentré dans les écosystèmes de néobanque et de BaaS | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

La réglementation fédérale et étatique fragmentée alourdit la charge de conformité

Les entreprises de technologies financières doivent naviguer dans 50 régimes étatiques de transmission d'argent en plus d'une surveillance fédérale qui se chevauche, ce qui augmente les coûts juridiques et allonge les délais de lancement des produits. Les directives du Bureau du contrôleur de la monnaie (OCC) et de la Société fédérale d'assurance des dépôts (FDIC) de juillet 2024 ont imposé des règles de gestion des fournisseurs plus strictes aux banques BaaS, incitant plusieurs sponsors de technologies financières à suspendre l'intégration le temps de mettre à niveau leurs contrôles. Les jeunes pousses en phase de démarrage peuvent consacrer 20 % de leurs budgets opérationnels aux exigences de lutte contre le blanchiment d'argent (AML) et de connaissance du client (KYC), limitant l'expérimentation et favorisant les acteurs bien capitalisés. Une éventuelle action du Bureau de protection financière des consommateurs (CFPB) sur le partage de la responsabilité pour les pertes liées aux arnaques ajoute une nouvelle couche d'incertitude. Collectivement, ces facteurs modèrent le rythme d'expansion à court terme du marché des technologies financières aux États-Unis.

L'escalade des coûts liés à la fraude et à la cybersécurité dans les infrastructures de paiement en temps réel

Les paiements instantanés irrévocables ont favorisé une hausse des arnaques par poussée de paiement autorisée ; 45 % des banques américaines ont signalé une croissance de 25 % ou plus de telles attaques en 2023. Les consommateurs ont perdu 12,5 milliards USD en arnaques en 2024, en hausse de 14 % d'une année sur l'autre, exerçant une pression sur les institutions pour qu'elles investissent dans des systèmes de détection en temps réel[3]Rédaction d'American Banker, « Le financement par capital-risque des technologies financières glisse à son niveau le plus bas depuis 2016 », americanbanker.com.. Le clonage vocal par intelligence artificielle générative complique les flux de vérification de l'identité des clients, obligeant les prestataires à mettre en œuvre des défenses multi-facteurs qui élèvent les dépenses d'exploitation. Les groupements sectoriels dans le cadre de l'initiative FedPayments Improvement préconisent un partage coordonné des données pour endiguer les réseaux de mules. Les pertes élevées liées à la fraude peuvent éroder la confiance des utilisateurs et freiner l'adoption si elles ne sont pas atténuées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de services : la néobanque tire la croissance future

Les Paiements Numériques contrôlaient 46,78 % du marché fintech des États-Unis en 2025, reflétant une large acceptation par les consommateurs et les commerçants à travers les cartes, les portefeuilles et les rails de compte à compte. La Néobanque, bien que plus modeste, devrait croître à un CAGR de 21,05 % jusqu'en 2031, soutenue par des modèles sans agences qui réduisent le coût de service et permettent des offres de comptes courants sans frais. La taille du marché fintech des États-Unis pour la Néobanque devrait donc s'élargir considérablement, attirant les investisseurs malgré des marchés de capitaux plus restrictifs.

La vente croisée est en augmentation : les fournisseurs de SaaS facilitant les paiements intègrent désormais des outils de prêt à court terme et de gestion de trésorerie, tissant plusieurs propositions dans un flux de travail unique. Le Prêt et Financement Numérique aux États-Unis maintient une part saine de 26,92 %, aidé par la souscription basée sur l'IA qui accélère les décisions pour les emprunteurs à historique de crédit limité. L'Insurtech ne représente que 7,36 % en raison des règles d'adéquation des fonds propres, mais ses polices automobiles basées sur l'usage et ses polices de voyage intégrées illustrent la convergence avec les canaux de paiement. Les Investissements Numériques, à 4,89 %, se consolident après que Goldman Sachs s'est retiré du conseil-robot pur ; les acteurs établis s'appuient sur la distribution omnicanale pour conserver les actifs. Ces chevauchements illustrent comment chaque proposition finit par se concurrencer pour la part de portefeuille au sein du marché fintech des États-Unis.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : le segment entreprises s'accélère

Les utilisateurs particuliers représentaient 62,91 % de la taille du marché des technologies financières aux États-Unis en 2025, ancrés par l'omniprésence des smartphones et la simplification des flux d'intégration. Néanmoins, les clients entreprises, en particulier les petites et moyennes entreprises, sont en passe d'atteindre un TCAC de 17,26 % jusqu'en 2031 à mesure qu'ils intègrent les paiements en temps réel et la facturation automatisée dans leurs systèmes administratifs. Les offres intégrées commandent souvent des taux de prélèvement plus élevés, renforçant les revenus des prestataires même si le volume de transactions est inférieur au détail.

Les plateformes SaaS verticales ciblant les secteurs de la santé, de l'immobilier et de la logistique intègrent régulièrement le financement des comptes clients et les cartes de gestion des dépenses, créant des écosystèmes fidélisants. Des banques régionales comme Huntington déploient des outils de conseil en marque blanche pour conserver les dépôts commerciaux et vendre des services de trésorerie en complément. Les feux verts réglementaires pour les cas d'usage corporate de FedNow renforcent l'attrait du règlement instantané pour la gestion des flux de trésorerie. Par conséquent, les fournisseurs développant des piles API-first constatent une demande croissante de la part des développeurs de logiciels, élargissant encore le marché des technologies financières aux États-Unis.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par interface utilisateur : l'intégration IoT transforme l'accès

Les applications mobiles dominaient les interfaces avec 70,21 % des parts du marché des technologies financières aux États-Unis en 2025, grâce à des biométries intuitives et des informations contextuelles. Cependant, les points de terminaison PDV/IoT — terminaux intelligents, voitures connectées et kiosques de caisse automatique — devraient afficher un TCAC de 16,45 %, montrant comment le commerce s'étend au-delà des écrans de poche. Les données riches ISO 20022 accompagnant chaque transaction IoT permettent aux moteurs d'analyse de fournir simultanément des offres de fidélité en temps réel et des scores de risque.

Les portails basés sur navigateur conservent leur pertinence pour les tâches complexes telles que l'octroi de prêts et le rééquilibrage de portefeuille qui bénéficient de grands écrans. Les assistants vocaux et les objets connectables, bien que naissants, mettent en lumière la prochaine vague d'accès financier ambiant où l'authentification se produit passivement via la biométrie. Néanmoins, les normes de cybersécurité doivent se renforcer à mesure que la diversité des appareils multiplie les vecteurs d'attaque potentiels. Les prestataires capables de sécuriser et d'orchestrer ces interfaces variées captureront une valeur incrémentale au sein du marché des technologies financières aux États-Unis.

Analyse géographique

L'Ouest a conservé 35,92 % des parts du marché des technologies financières aux États-Unis en 2025, grâce à des décennies de concentration du capital-risque et à une infrastructure cloud mature. La loi californienne sur la protection de la vie privée des consommateurs pousse les dépenses de conformité à la hausse, ce qui peut limiter les nouveaux entrants mais renforce la résilience des plateformes établies. Les régulateurs tournés vers l'avenir en Arizona et en Utah proposent des bacs à sable qui raccourcissent les cycles d'octroi de licences, maintenant l'innovation ancrée dans la région.

Le Nord-Est bénéficie de la proximité de Wall Street et des régulateurs fédéraux, favorisant une formation plus rapide de partenariats entre banques et jeunes pousses. New York a dépassé San Francisco en nombre de transactions en 2024, représentant environ 30 % des transactions de technologies financières nationales. Les coûts élevés des talents et les loyers des bureaux freinent la rentabilité, bien que les arrangements de travail hybride atténuent cette pression. Pendant ce temps, le Midwest offre une main-d'œuvre abordable et un dense réseau de banques communautaires avides d'alliances BaaS, mais le financement en capital-risque limité peut ralentir la montée en puissance en phase avancée.

Le Sud affiche le TCAC le plus rapide à 14,41 % jusqu'en 2031, car des États comme le Texas et la Floride déploient des chartes favorables aux technologies financières et des incitations fiscales. Des coûts d'exploitation plus faibles, combinés à une population migrante croissante, créent une demande de transferts transfrontaliers et de paiements aux travailleurs de l'économie des petits boulots. L'approbation conditionnelle de l'institution de dépôt d'actifs numériques de Telcoin par le Nebraska illustre comment les États plus petits peuvent saisir des opportunités de niche sur le marché des technologies financières aux États-Unis. Toutes régions confondues, la distribution des banques communautaires et la diversité des politiques étatiques garantissent que les stratégies localisées restent essentielles à l'expansion nationale.

Paysage concurrentiel

Le marché des technologies financières aux États-Unis est modérément fragmenté, avec quelques acteurs majeurs détenant une influence notable tout en laissant une place suffisante aux nouveaux entrants et aux innovateurs spécialisés. Cette structure de marché soutient la croissance des solutions de technologies financières axées sur les secteurs verticaux, permettant aux perturbateurs de niche de répondre à des besoins spécifiques des clients. Les entreprises établies, quant à elles, tirent parti de leur envergure, de leur infrastructure et de leurs relations réglementaires pour maintenir un avantage concurrentiel. L'évolution de PayPal, d'un prestataire de paiements traditionnel à une plateforme de services financiers à part entière, illustre comment les acteurs établis doivent continuellement s'adapter pour garder une longueur d'avance sur les banques traditionnelles comme sur les concurrents émergents en technologies financières. L'intensité concurrentielle continue d'augmenter à mesure que les banques traditionnelles renforcent leurs capacités numériques et procèdent à des acquisitions dans le secteur des technologies financières pour accélérer l'innovation.

Dans le même temps, le contrôle réglementaire façonne le paysage, notamment autour des partenariats avec les banques sponsor sur lesquels de nombreuses entreprises de technologies financières s'appuient pour accéder aux services bancaires. La surveillance accrue d'agences telles que le Bureau du contrôleur de la monnaie (OCC) et la Société fédérale d'assurance des dépôts (FDIC) crée des barrières à l'entrée, favorisant les entreprises dotées de structures de conformité réglementaire établies. Ce contexte en mutation exerce une pression sur les entreprises de technologies financières pour qu'elles innovent, mais aussi pour qu'elles respectent des normes opérationnelles et de conformité plus strictes. Par conséquent, les entreprises dotées d'une gouvernance solide et de relations bancaires établies sont mieux positionnées pour naviguer dans cette transition. Ce contexte réglementaire, bien que difficile, constitue également un fossé concurrentiel pour les entreprises bien préparées.

La technologie reste un facteur de différenciation clé sur le marché, notamment dans des domaines tels que la détection de fraude pilotée par l'IA, la souscription de crédit et les expériences client personnalisées. Des entreprises comme FICO développent des outils avancés de prévention de la fraude en temps réel qui sécurisent les transactions instantanées sans perturber le parcours utilisateur. Par ailleurs, d'importantes opportunités de marché inexploitées existent dans des domaines tels que l'orchestration des paiements interentreprises (B2B), les transferts transfrontaliers ciblant les petites et moyennes entreprises et la finance intégrée pour les plateformes SaaS spécialisées dans des secteurs tels que la santé et l'immobilier. L'acquisition de Payfare par Fiserv pour 265 millions USD reflète comment les acteurs établis s'élargissent par des transactions stratégiques plutôt que par une croissance organique, en particulier dans des segments émergents comme les paiements de l'économie des petits boulots. À mesure que la technologie et la réglementation continuent d'évoluer, les entreprises de technologies financières prospères seront celles qui combinent innovation, conformité et ciblage précis du marché.

Leaders du secteur des technologies financières aux États-Unis

PayPal

Stripe

Block (Square & Cash App)

Intuit (QuickBooks / Credit Karma)

Chime

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Telcoin a reçu une approbation conditionnelle du Département des banques et des finances du Nebraska pour lancer la première institution de dépôt d'actifs numériques de l'État, ouvrant la voie à son stablecoin eUSD dans le cadre de la loi sur l'innovation financière du Nebraska.

- Décembre 2025 : Fiserv a annoncé l'acquisition de Payfare pour 265 millions USD afin d'élargir ses capacités de paiement dans l'économie des petits boulots et de renforcer sa position sur le marché croissant des paiements aux travailleurs indépendants et aux sous-traitants, reflétant les tendances de consolidation dans les segments de paiement spécialisés.

- Juillet 2024 : Le Bureau du contrôleur de la monnaie et la Société fédérale d'assurance des dépôts ont publié des directives conjointes exigeant une diligence raisonnable renforcée pour les partenariats entre banques et entreprises de technologies financières, établissant de nouvelles attentes en matière de surveillance susceptibles de remodeler l'écosystème de la banque en tant que service et d'augmenter les coûts de conformité pour les institutions participantes.

- Mai 2024 : Temenos a réalisé un investissement minoritaire dans Mbanq, prestataire américain de banque en tant que service, afin d'accélérer l'adoption du BaaS et de saisir les opportunités de croissance du marché, démontrant comment les éditeurs établis de technologies financières se positionnent pour l'expansion de la finance intégrée par le biais de partenariats stratégiques.

Périmètre du rapport sur le marché des technologies financières aux États-Unis

Les technologies financières (fintech), est un terme utilisé pour décrire une gamme de produits et de services qui utilisent la technologie pour améliorer et automatiser les opérations et processus financiers traditionnels. Parmi les exemples de produits et services de technologies financières, on trouve les services bancaires en ligne, les paiements mobiles, le prêt entre particuliers (P2P), les portefeuilles numériques et les outils de gestion financière.

Les ventes de services financiers basés sur des plateformes et des technologies, ainsi que les produits connexes, constituent le marché des technologies financières (FinTech). Les FinTech désignent l'application de la technologie et de l'innovation à la prestation de services financiers via des plateformes basées sur le web. Le périmètre du rapport comprend une analyse contextuelle complète du secteur des technologies financières américain, notamment une évaluation des tendances émergentes par segment, les changements significatifs dans la dynamique du marché, une vue d'ensemble du marché, une approximation de la taille du marché pour les segments clés, ainsi que les profils des principales entreprises couverts dans le rapport.

Le marché des technologies financières aux États-Unis est segmenté par proposition de services (paiements numériques (paiements mobiles en point de vente, transferts numériques et commerce numérique), investissements numériques (néo-courtiers et conseillers robotisés), prêts alternatifs, financement alternatif (investissement participatif et financement participatif), néobanque, assurance en ligne et places de marché d'assurance). Le rapport propose la taille et les prévisions du marché des technologies financières aux États-Unis en valeur (en millions USD) pour tous les segments susmentionnés.

| Paiements numériques |

| Prêts et financement numériques |

| Investissements numériques |

| Assurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils PDV / IoT |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par proposition de services | Paiements numériques |

| Prêts et financement numériques | |

| Investissements numériques | |

| Assurtech | |

| Néobanque | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par interface utilisateur | Applications mobiles |

| Web / Navigateur | |

| Appareils PDV / IoT | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des technologies financières aux États-Unis en 2026 ?

Il est évalué à 66,82 milliards USD et devrait plus que doubler d'ici 2031.

Quel est le facteur de croissance le plus rapide au sein des technologies financières américaines ?

La néobanque devrait se développer à un TCAC de 21,05 % grâce aux modèles sans agence et aux synergies de la finance intégrée.

Quelle région est en tête de l'adoption des technologies financières aux États-Unis ?

L'Ouest détient la part la plus élevée en 2025 à 35,92 %, soutenu par le financement en capital-risque et l'infrastructure technologique.

Quel sera l'impact des paiements instantanés sur les utilisateurs corporate ?

FedNow et RTP permettent le règlement le jour même, améliorant la gestion des flux de trésorerie pour les petites et moyennes entreprises.

Quels sont les principaux défis réglementaires pour les entreprises de technologies financières ?

Le chevauchement des lois étatiques sur la transmission d'argent et le contrôle plus strict du Bureau du contrôleur de la monnaie (OCC) et de la Société fédérale d'assurance des dépôts (FDIC) augmentent les coûts de conformité pour les nouveaux entrants.

Les pertes liées à la fraude augmentent-elles dans les systèmes de paiement en temps réel ?

Oui ; les pertes des consommateurs liées aux arnaques en 2024 ont atteint 12,5 milliards USD, incitant à des investissements plus importants dans des outils de détection basés sur l'IA.

Dernière mise à jour de la page le: