Taille et Part du Marché des Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.75 Trillions de dollars américains |

| Taille du Marché (2031) | 1.30 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

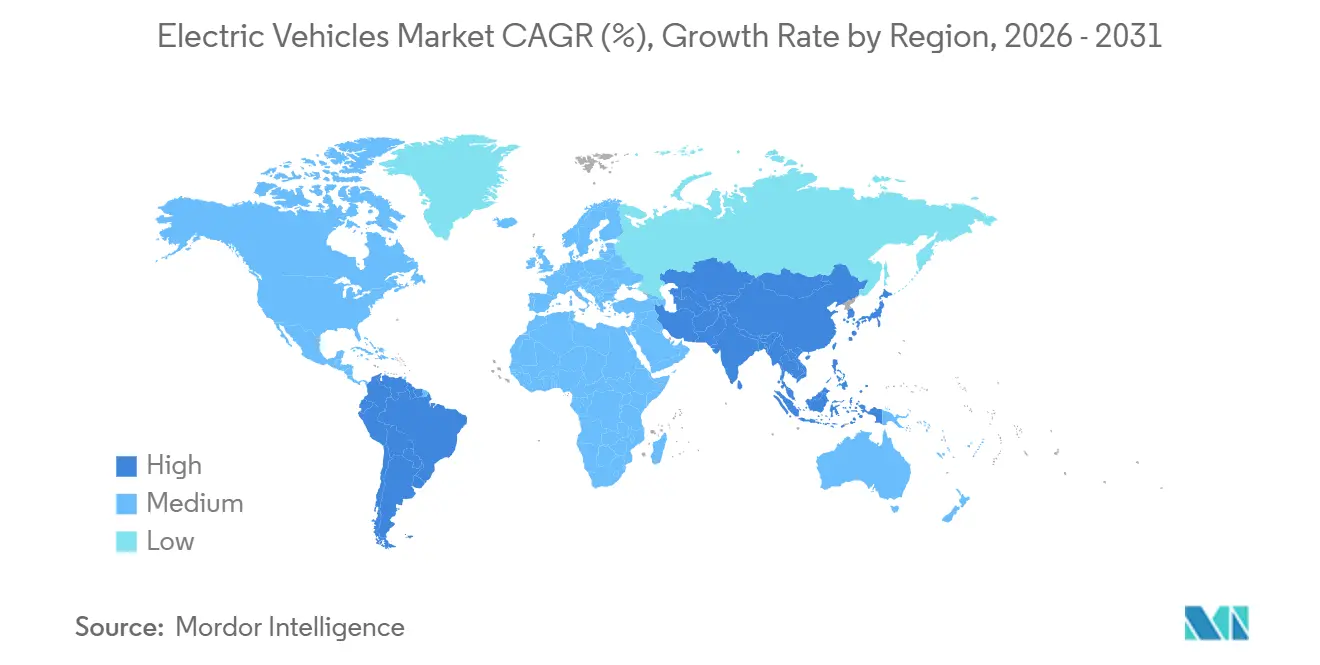

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

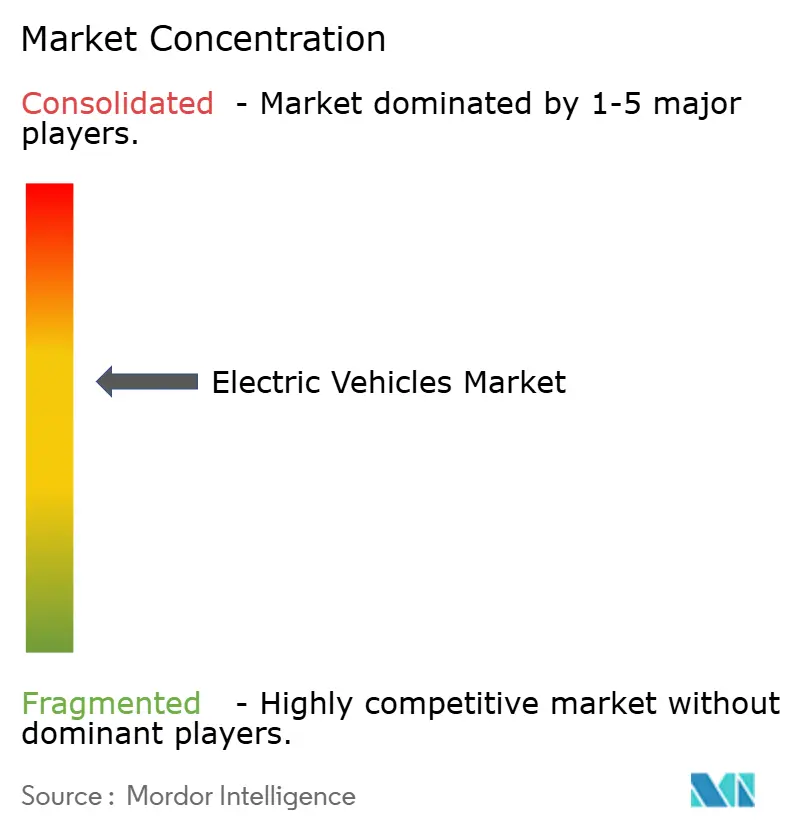

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Électriques par Mordor Intelligence

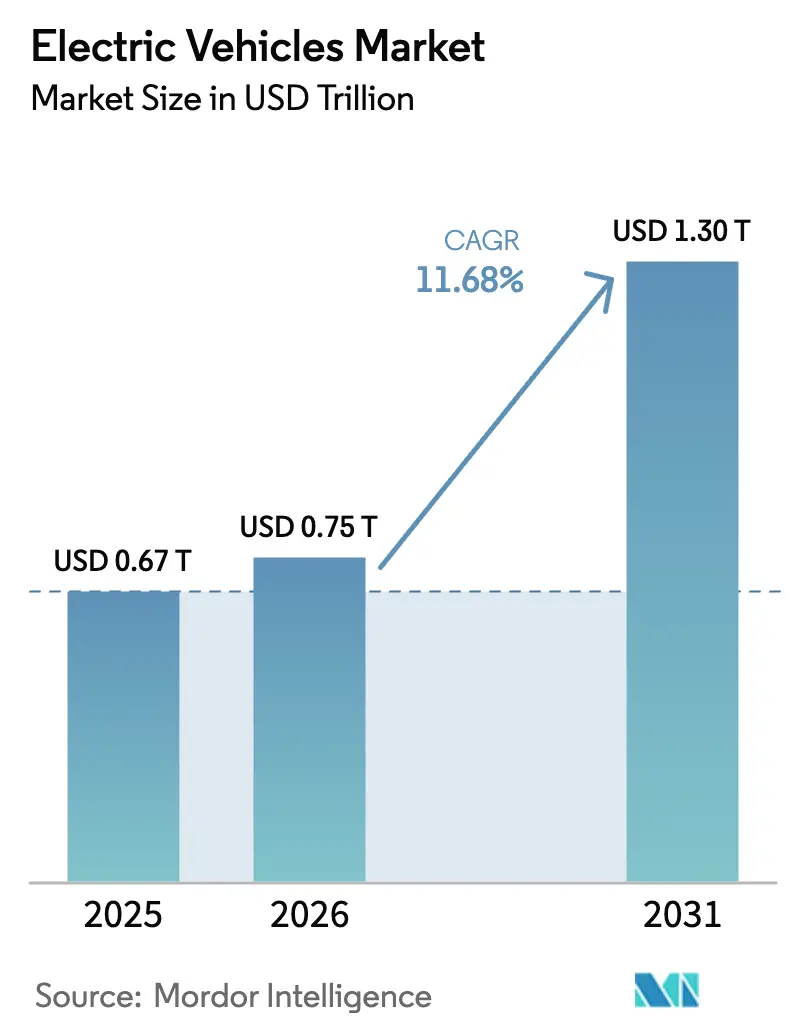

La taille du marché des véhicules électriques devrait croître de 0,67 billion USD en 2025 à 0,75 billion USD en 2026 et devrait atteindre 1,30 billion USD d'ici 2031, à un TCAC de 11,68 % sur la période 2026–2031. La baisse des prix des batteries, le déploiement rapide de corridors de recharge dépassant 350 kW et le renforcement des normes moyennes d'émissions de CO₂ par flotte en Chine, dans l'Union européenne et aux États-Unis soutiennent cette expansion. Les véhicules électriques à batterie représentent déjà plus de sept ventes unitaires sur dix, tandis que la région Asie-Pacifique concentre plus de la moitié de la demande mondiale grâce à la montée en puissance du phosphate de fer lithium en Chine. Les constructeurs automobiles standardisent des plateformes de 400 à 800 volts pour réduire les sessions de recharge rapide à moins de 20 minutes, et les flottes commerciales accélèrent leurs achats à mesure que le coût total de possession passe en dessous de la parité avec le diesel. L'intensité concurrentielle est modérée : BYD, Tesla et SAIC détiennent ensemble environ un tiers de la part de marché mondiale, mais la capacité de production des constructeurs historiques augmente rapidement pour éviter de coûteuses pénalités liées aux émissions.

Principaux Enseignements du Rapport

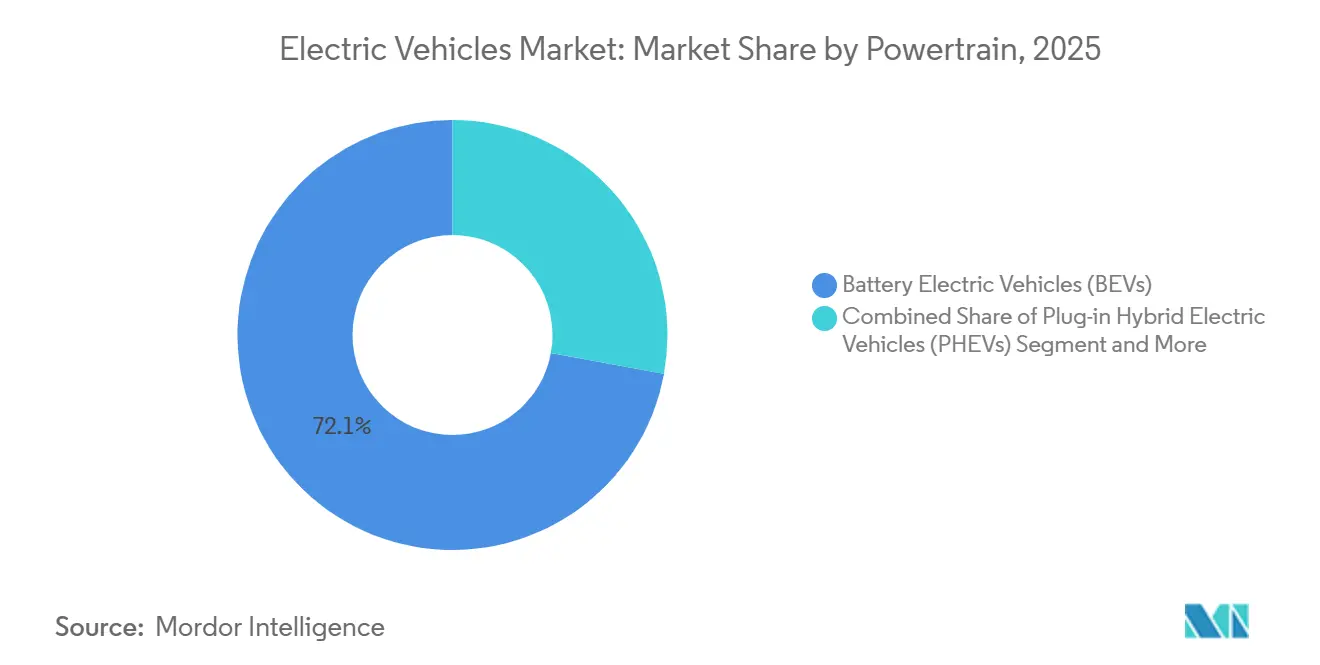

- Par groupe motopropulseur, les véhicules électriques à batterie ont capturé une part de marché de 72,12 % en 2025 et devraient progresser à un TCAC de 13,43 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 79,28 % du chiffre d'affaires 2025, tandis que les véhicules commerciaux devraient afficher la croissance la plus rapide, avec un TCAC de 12,83 % jusqu'en 2031 sur le marché des véhicules électriques.

- Par chimie des batteries, l'oxyde de lithium nickel manganèse cobalt (NMC) représentait 42,38 % de la taille du marché des véhicules électriques en 2025, tandis que le phosphate de fer lithium (LFP) est le plus dynamique avec un TCAC de 14,93 % jusqu'en 2031.

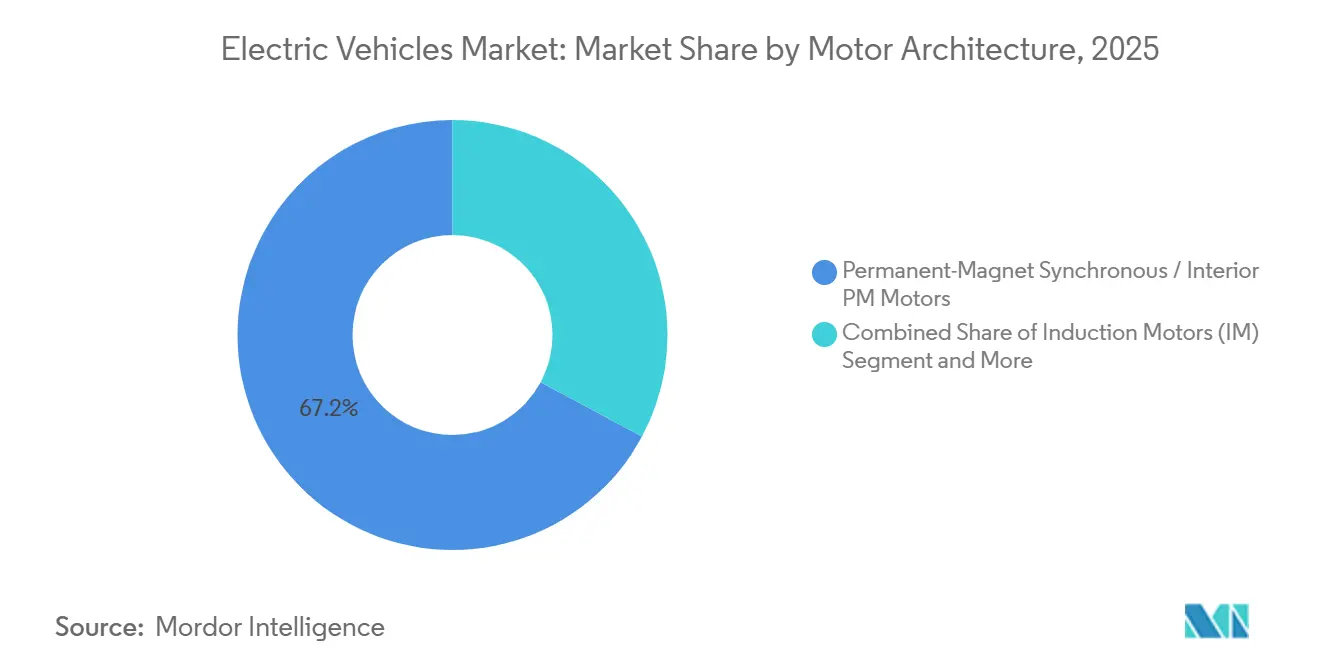

- Par architecture moteur, les moteurs synchrones à aimants permanents (PMSM) étaient en tête avec une part de 67,18 % en 2025 et devraient progresser à un TCAC de 13,44 % jusqu'en 2031.

- Par autonomie, les modèles à autonomie intermédiaire de 200 à 400 kilomètres représentaient une part de 40,61 % en 2025, tandis que les variantes longue autonomie de 400 à 600 kilomètres progressent à un TCAC de 12,38 % jusqu'en 2031, reflétant l'évolution des préférences des acheteurs sur le marché des véhicules électriques.

- Par tension, les plateformes de 200 à 400 volts conservaient une part de 47,42 % en 2025, et les systèmes de 400 à 800 volts affichent la progression la plus rapide, avec un TCAC de 15,21 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique dominait avec une part de 52,73 % en 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 13,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Électriques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût des Batteries en Dessous de 80 USD/kWh d'ici 2027 | +2.8% | Mondial, en premier lieu en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Renforcement des Normes Moyennes d'Émissions de CO₂ par Flotte | +2.3% | Chine, Europe, États de Californie avec normes ZEV | Court terme (≤ 2 ans) |

| Recharge Ultra-Rapide Supérieure à 350 kW le Long des Corridors | +1.9% | Amérique du Nord, Europe, en progression en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de Décarbonation des Flottes d'Entreprises | +1.5% | Mondial, cœur de l'OCDE | Court terme (≤ 2 ans) |

| Pénétration des Anodes en Silicium au-delà de 600 km d'Autonomie | +1.2% | Segments premium, États-Unis, Europe | Long terme (≥ 4 ans) |

| Chaînes de Valeur des Batteries à Usage Secondaire | +1.1% | Europe, Japon, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déflation du Coût des Batteries Approchant le Seuil de 80 USD/kWh

Les prix des batteries lithium-ion ont considérablement baissé et devraient continuer à diminuer dans les années à venir. Cette réduction est attribuée à l'adoption de conceptions cellule-à-pack, qui éliminent les boîtiers de modules, et à la montée en puissance de la production chinoise de LFP [1]"Livre blanc sur la technologie cellule-à-pack,", CATL, catl.com. Les principaux fabricants fournissent déjà des batteries à des coûts réduits dans le cadre de contrats à long terme. Cette stratégie tarifaire permet aux constructeurs automobiles de proposer des modèles plus abordables sans recourir aux subventions. Les coûts se rapprochant de la parité avec les groupes motopropulseurs à combustion interne, l'adoption s'accélère dans les régions sensibles aux prix telles que l'Asie du Sud-Est et l'Amérique latine. Par ailleurs, des lignes pilotes à l'état solide de grands acteurs visent des coûts encore plus bas d'ici la fin de la décennie, soutenant des offres premium à autonomie étendue. À mesure que ces tendances de coûts se poursuivent, les véhicules électriques sont appelés à maintenir un avantage de prix substantiel par rapport aux groupes motopropulseurs traditionnels.

Renforcement des Normes Moyennes d'Émissions de CO₂ par Flotte sur les Principaux Marchés

La Chine a augmenté son quota de double crédit, tandis que l'UE a renforcé sa limite d'émissions. Pendant ce temps, la réglementation Advanced Clean Cars II de Californie est sur le point d'entrer en vigueur prochainement[2]"Règlement sur l'infrastructure pour carburants alternatifs,", Commission européenne, ec.europa.eu. Ces mesures entraînent des investissements significatifs dans les initiatives zéro émission. En Europe, les pénalités pour non-conformité ont considérablement augmenté, créant une menace substantielle qui réoriente les priorités de R&D des géants de l'automobile tels que Volkswagen, Stellantis et General Motors. En conséquence, ces constructeurs historiques accélèrent le développement de plateformes skateboard et abandonnent les projets de nouveaux moteurs à combustion interne. Les pressions réglementaires sont devenues un facteur clé qui oriente la direction du marché des véhicules électriques.

Infrastructure de Recharge Ultra-Rapide le Long des Corridors de Fret

Les États-Unis ont récemment vu l'activation de nombreuses nouvelles stations de recharge à haute capacité. Pendant ce temps, IONITY a étendu sa présence en Europe, en plaçant stratégiquement des chargeurs à intervalles réguliers le long des routes du réseau transeuropéen de transport (RTE-T)[3]"Mise à jour des progrès du réseau 2024,", IONITY, ionity.eu. Le dernier modèle de Superchargeur de Tesla améliore considérablement l'autonomie tout en chargeant en peu de temps. Parallèlement, le règlement de l'UE sur les carburants alternatifs a fixé une échéance ferme pour garantir la couverture des corridors. Les flottes logistiques optimisent désormais leurs opérations en alignant les recharges partielles sur les pauses réglementaires des conducteurs, réduisant ainsi efficacement les temps d'arrêt. Cette vaste expansion du réseau atténue non seulement l'anxiété liée à l'autonomie, mais soutient également le taux de croissance prévu pour l'électrification commerciale.

Pénétration des Anodes en Silicium Permettant les Segments Ultra-Longue Autonomie

Le prototype EQXX de Mercedes-Benz a atteint une autonomie significative sur une seule charge, grâce à des anodes composites silicium-carbone qui ont considérablement augmenté la densité énergétique sans augmenter le volume de la batterie. Sila Nanotechnologies a livré des matériaux de qualité production, visant une augmentation notable de la densité énergétique à l'avenir. Les préoccupations concernant la durée de vie en début de cycle se sont dissipées, le silicium nanostructuré, associé à des liants polymères, dépassant un seuil de performance critique. Avec la commercialisation qui prend de l'élan, une autonomie étendue est désormais standard dans les crossovers de milieu de gamme, atténuant l'anxiété liée à l'autonomie et orientant les acheteurs vers des variantes à plus grande autonomie sur le marché des véhicules électriques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Concentration dans la Chaîne d'Approvisionnement en Minéraux Critiques | -1.8% | Mondial, aigu en Europe et aux États-Unis | Moyen terme (2 à 4 ans) |

| Goulets d'Étranglement dans la Modernisation du Réseau Électrique | -1.4% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude sur la Valeur Résiduelle dans les Marchés Émergents | -0.9% | Amérique du Sud, Asie du Sud-Est, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Coûts de Conformité en Cybersécurité et Mises à Jour à Distance | -0.7% | Mondial, strict en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de Concentration dans la Chaîne d'Approvisionnement en Minéraux Critiques

L'Indonésie et la République démocratique du Congo, qui détiennent la majorité des réserves de nickel et de cobalt, ont été l'épicentre des fluctuations de prix en réponse aux changements de politique qui façonnent le marché des véhicules électriques. Les prix du nickel ont fortement augmenté en raison des restrictions à l'exportation de l'Indonésie, avant de chuter brutalement par la suite. Alors que les constructeurs s'empressent de respecter les stipulations de la loi sur la réduction de l'inflation, ils se tournent vers des sources couvertes par des accords de libre-échange. Notamment, General Motors a réalisé un mouvement significatif en investissant massivement dans le projet Thacker Pass de Lithium Americas. Pourtant, malgré ces efforts de diversification, la Chine continue de dominer, raffinant une part substantielle du lithium et du cobalt mondiaux. Cette domination rend non seulement la chaîne d'approvisionnement vulnérable, mais tempère également les augmentations de marges anticipées.

Goulets d'Étranglement dans la Modernisation du Réseau au Niveau de la Distribution

Les services publics californiens ont enregistré de nombreuses demandes d'interconnexion en attente pour des sites de recharge rapide commerciaux, avec des délais d'attente médians dépassant plusieurs mois, créant des goulets d'étranglement sur le marché des véhicules électriques. Les transformateurs urbains, généralement conçus pour de faibles charges de pointe domestiques, font face à des défis lorsqu'un seul distributeur exige autant que des dizaines de foyers. Bien que les tarifs de recharge intelligente contribuent à atténuer certaines demandes de pointe, ils peuvent compromettre la commodité des utilisateurs, en particulier pour les résidents en appartement. La loi sur l'investissement dans les infrastructures et l'emploi a alloué des fonds importants à la résilience du réseau. Cependant, les déploiements de distribution s'étendant loin dans le futur, il existe une limitation de l'adoption à court terme dans les zones à haute densité d'Europe et d'Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Groupe Motopropulseur : Les BEV Consolident leur Leadership

Les véhicules électriques à batterie détenaient 72,12 % de la part de marché des véhicules électriques en 2025 et affichent un TCAC de 13,43 % jusqu'en 2031. Les architectures purement électriques tirent parti de la baisse des coûts du LFP et de la recharge en corridor, tandis que les hybrides rechargeables plafonnent à mesure que la complexité du double groupe motopropulseur perd de sa faveur. Les formats à pile à combustible restent limités par la rareté des stations d'hydrogène, livrant moins de 15 000 unités mondiales en 2024. Les calendriers d'élimination progressive en Chine et en Californie réduisent les crédits réglementaires pour les hybrides au-delà de 2030, cimentant ainsi la primauté des BEV.

Les hybrides rechargeables desservent encore les zones rurales avec peu de stations de recharge, mais l'écart de prix s'érode à mesure que les BEV à anode en silicium atteignent une autonomie de 600 km. Les acheteurs de flottes montrent un appétit limité pour l'entretien de deux groupes motopropulseurs par véhicule, ce qui freine la croissance des volumes. Les unités à pile à combustible pourraient trouver des niches sur les longues distances une fois que les coûts de l'hydrogène vert diminuent, mais ce scénario se situe en dehors de la fenêtre de prévision. Effet net : le marché des véhicules électriques poursuit son évolution vers des plateformes de batteries dédiées à plus grande échelle.

Par Type de Véhicule : La Croissance Commerciale Dépasse la Dominance des Particuliers

Les voitures particulières représentaient 79,28 % du chiffre d'affaires 2025, tandis que les véhicules commerciaux affichaient le TCAC le plus rapide à 12,83 % jusqu'en 2031 sur le marché des véhicules électriques. Les opérateurs de livraison de colis et les flottes de bus municipaux concluent des contrats pluriannuels, isolant la production des cycles de consommation. Les fourgonnettes commerciales légères, telles que le Ford E-Transit et le Mercedes-Benz eSprinter, atteignent des coûts de fonctionnement inférieurs de 40 à 50 % par kilomètre par rapport à leurs rivaux diesel, accélérant les conversions des flottes d'entreprises.

Les camions de tonnage moyen et lourd franchissent le seuil économique à mesure que les coûts des batteries diminuent et que les zones à zéro émission en milieu urbain s'étendent sur le marché des véhicules électriques. Le bus électrique de 12 mètres de BYD représente déjà 90 % des nouvelles ventes de bus urbains en Chine. Les SUV particuliers maintiennent leur leadership en volume en raison de la préférence des consommateurs pour la polyvalence de chargement ; cependant, les berlines et les compactes voient leurs gammes de modèles se réduire à mesure que les constructeurs réorientent leurs capitaux vers les crossovers et les châssis commerciaux.

Par Chimie des Batteries : Le LFP s'Accélère, le NMC Conserve sa Niche Premium

La chimie à base d'oxyde de lithium nickel manganèse cobalt (NMC) préservait une part de 42,38 % de la taille du marché des véhicules électriques en 2025. Néanmoins, le phosphate de fer lithium (LFP) croît à un TCAC de 14,93 %, porté par ses avantages en termes de coût et de stabilité thermique. La batterie Blade de BYD alimente des modèles à moins de 10 000 USD en Chine, tandis que Tesla a adopté le LFP pour les versions à autonomie standard en 2024. Le NMC reste privilégié dans les segments premium nécessitant une autonomie supérieure à 500 km, mais la teneur élevée en cobalt et l'examen ESG freinent son expansion rapide.

L'innovation réduit l'écart de densité du LFP, les superpositions d'anodes en silicium poussant à 180–200 Wh/kg au niveau de la batterie, érodant l'avantage historique du NMC en matière d'autonomie. Les chimies sodium-ion et LMFP restent en phase pilote mais démontrent la quête de l'industrie pour des options sans cobalt. Selon les trajectoires actuelles, le NMC devrait tomber en dessous d'une part de 35 % d'ici 2031, faisant du LFP la valeur par défaut pour les véhicules électriques de grande série sur le marché.

Par Architecture Moteur : L'Efficacité du PMSM le Maintient en Tête

Les unités de moteurs synchrones à aimants permanents (PMSM) détenaient une part de 67,18 % en 2025 et devraient maintenir un TCAC de 13,44 %, les conceptions à faible teneur en terres rares maintenant une densité de couple de 40 Nm/kg. Les moteurs à induction, exempts de terres rares, alimentent les essieux arrière Tesla et les versions performance, mais consomment 3 à 5 % d'énergie en plus sur autoroute. Les configurations à double moteur, associant un PMSM avant à un moteur à induction arrière, équilibrent efficacité et puissance de pointe, une formule qui s'est répandue chez VW et Hyundai.

Les conceptions à réluctance commutée et à flux axial résident dans des niches à faible volume où les contraintes d'encombrement ou de coût gouvernent la sélection. Les unités à flux axial YASA de Mercedes-Benz montrent des promesses pour les voitures de sport ultra-minces, mais attendent une plus grande échelle de fabrication. Les étiquettes de consommation d'énergie plus strictes des régulateurs favorisent l'efficacité supérieure à charge partielle du PMSM, ancrant son rôle dominant sur le marché des véhicules électriques.

Par Autonomie : Le Segment Longue Autonomie 400–600 km en Forte Progression

Les modèles à autonomie intermédiaire de 200 à 400 km ont capturé une part de 40,61 % en 2025, tandis que les véhicules offrant 400 à 600 km ont progressé à un TCAC de 12,38 %, grâce aux gains de densité des anodes en silicium. Les citadines à courte autonomie perdent du terrain à mesure que les coûts des batteries diminuent et que les acheteurs privilégient la flexibilité pour les longs trajets occasionnels. Les modèles ultra-longue autonomie dépassant 600 km, tels que la Lucid Air, s'adressent aux segments de luxe, mais pourraient faire face à une utilité décroissante là où les chargeurs de 350 kW sont dispersés.

La plateforme MEB de Volkswagen et la cellule 4680 de Tesla permettent aux constructeurs de commercialiser plusieurs niveaux d'autonomie sur une seule architecture, faisant pencher la composition vers des références à plus grande autonomie. À mesure que la densité des chargeurs publics dépasse un distributeur pour dix véhicules électriques sur les marchés matures, le rapport coût-bénéfice optimal gravite vers le point idéal de 400 à 600 km, façonnant la planification des produits sur le marché des véhicules électriques.

Par Tension : Les Plateformes 400–800 V Deviennent Courantes

Les systèmes à tension intermédiaire de 200 à 400 V représentent encore 47,42 % des constructions de 2025, mais les conceptions de 400 à 800 V croissent à un TCAC de 15,21 %, offrant des recharges de 10 à 80 % en moins de 18 minutes. La plateforme E-GMP de Hyundai, l'Ultium de GM et l'architecture 800 V de Porsche mènent l'adoption, tandis que les prix des onduleurs en carbure de silicium baissent grâce à l'augmentation de la production de plaquettes.

Les architectures ultra-haute tension réduisent considérablement le poids du câblage, en se concentrant principalement sur les SUV premium et les berlines sportives. Pendant ce temps, les plateformes héritées à basse tension font face à l'obsolescence à mesure que les utilisateurs exigent désormais des vitesses de recharge plus rapides. Cette division de tension consolide une chaîne d'approvisionnement à deux niveaux sur le marché des véhicules électriques : des modèles LFP économiques et des véhicules phares NMC haut de gamme.

Analyse Géographique

La région Asie-Pacifique commandait 52,73 % du volume 2025 et devrait afficher un TCAC de 13,81 % renforçant son leadership sur le marché des véhicules électriques, la batterie LFP Blade de la Chine et le programme d'incitation lié à la production de l'Inde ajoutant de la capacité nationale. La Chine a mené la charge avec un nombre significatif de véhicules électriques vendus, tandis que Hyundai et Kia de Corée du Sud ont exporté un volume substantiel d'unités. Le Japon, avec une pénétration du marché relativement faible, augmente ses subventions pour stimuler la demande. Pendant ce temps, la Thaïlande et l'Indonésie émergent comme des pôles d'assemblage clés en Asie du Sud-Est, attirant les constructeurs avec des allégements fiscaux et un accès facile aux matières premières, consolidant leur domination dans l'arène des véhicules électriques.

L'Amérique du Nord représentait une part notable du marché. Les mesures politiques sont prêtes à stimuler l'assemblage local et l'approvisionnement en composants. Tesla commande une part significative du marché américain des BEV, mais GM, Ford et Stellantis sont en bonne voie pour atteindre des taux de production plus élevés dans les années à venir. Le mandat ZEV du Canada est en phase avec le calendrier de la Californie, et la future Gigafactory du Mexique capitalise sur les avantages commerciaux régionaux. Bien que les lacunes de recharge en milieu rural et les défis du réseau de distribution posent des obstacles, des incitations fédérales et étatiques substantielles contribuent à accélérer le développement des infrastructures.

L'Europe a sécurisé une part de marché considérable, menée par la forte pénétration des nouvelles voitures en Norvège et les progrès notables de l'Allemagne. Des objectifs de CO₂ plus stricts et l'initiative « fit-for-55 » façonnent les stratégies des constructeurs. Volkswagen, Stellantis et Renault visent une production annuelle combinée d'un nombre significatif de véhicules électriques dans un avenir proche. Le Royaume-Uni pousse pour un pourcentage élevé de ventes zéro émission dans la décennie, et l'Europe de l'Est installe rapidement des chargeurs de corridor avec des fonds de l'UE. Au Moyen-Orient et en Afrique, bien qu'encore à des stades naissants, l'investissement de l'Arabie saoudite dans Lucid et la décision de Dubaï d'électrifier les taxis laissent entrevoir un paysage de véhicules électriques en plein essor.

Paysage Concurrentiel

Le marché des véhicules électriques est modérément concentré, BYD, Tesla et SAIC représentant collectivement une part significative du volume mondial. Tirant parti de son intégration verticale, BYD bénéficie d'un avantage de coût substantiel, lui permettant de proposer de manière rentable une compacte abordable en Chine. Pendant ce temps, Tesla, avec son vaste réseau de Gigafactories sur plusieurs continents, vise à augmenter considérablement sa production. Cependant, elle fait face à des défis alors que les pressions concurrentielles sur les prix réduisent sa part de marché tant en Europe que sur son marché domestique en Chine.

Pour éviter de lourdes amendes réglementaires, les constructeurs historiques accélèrent leurs déploiements de plateformes. Volkswagen réalise un investissement significatif, s'engageant massivement à la fois dans les chaînes d'approvisionnement en batteries et dans le développement de véhicules définis par logiciel. Parallèlement, Hyundai combine stratégiquement sa production nationale avec des lignes d'assemblage aux États-Unis, s'assurant de bénéficier de crédits fiscaux lucratifs. Dans une perspective d'avenir, General Motors s'est fixé un objectif ambitieux de transition complète vers des véhicules légers zéro émission et renforce ses approvisionnements en minéraux grâce à des projets basés en Amérique du Nord.

De nouveaux acteurs, tels que Rivian, Lucid, Xpeng et NIO, se taillent des niches premium. Ils capitalisent sur les technologies ADAS avancées et le marché lucratif des ventes de fonctionnalités à distance. Cependant, le secteur n'est pas sans défis. La hausse des taux de consommation de capital et les coûts associés à la conformité en cybersécurité exercent une pression sur les acteurs moins robustes. Fisker en est un exemple, ayant succombé à ces pressions et déclaré faillite. Sur le front de l'innovation, les dépôts de brevets pour les batteries à l'état solide ont considérablement augmenté. Pourtant, le paysage laisse entrevoir une vague de consolidation, notamment à mesure que certains constructeurs, sous-capitalisés et étirés, peinent à financer l'ingénierie non récurrente sur diverses plateformes.

Leaders du Secteur des Véhicules Électriques

Stellantis N.V.

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BYD Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Mercedes-Benz a présenté son dernier SUV électrique, le GLB. Le GLB 250+ et le GLB 350 4MATIC, tous deux équipés de la technologie EQ, sont prévus pour arriver sur le marché au printemps 2026. Après leur lancement, la gamme GLB s'élargira pour inclure une variante électrique abordable et un modèle hybride de pointe doté de la technologie 48 volts.

- Décembre 2025 : Suite à l'introduction du concept Oli en 2022, Citroën a dévoilé le concept ELO, présentant sa vision de l'avenir de la mobilité. L'ELO, un véhicule entièrement électrique, s'inspire des monospaces compacts. Construit sur une architecture dédiée aux véhicules électriques, il dispose d'un moteur sur l'essieu arrière. Ce choix de conception permet à l'empreinte extérieure compacte de 4,10 mètres de l'ELO d'abriter un intérieur exceptionnellement spacieux et ultra-modulaire, pouvant accueillir jusqu'à six occupants.

- Décembre 2025 : Ford Pro a dévoilé des améliorations significatives de son fourgon électrique E-Transit Custom en Europe. Les principales mises à niveau comprennent l'introduction d'un système à quatre roues motrices et d'une batterie plus grande, promettant une autonomie étendue et des temps de recharge plus rapides. Ces mises à jour sont prévues pour être déployées début 2026. L'E-Transit Custom remanié offrira trois options de puissance : 100 kW, 160 kW et 210 kW.

Périmètre du Rapport Mondial sur le Marché des Véhicules Électriques

Le périmètre comprend la segmentation par groupe motopropulseur (BEV, PHEV et FCEV), type de véhicule (voiture particulière et véhicule commercial), chimie des batteries (LFP, NMC et autres), architecture moteur (PMSM, induction et autres), autonomie (courte, moyenne, longue et ultra-longue), tension (basse, moyenne, haute et ultra-haute) et géographie. Les prévisions du marché sont fournies à la fois en valeur (USD) et en volume (unités).

| Véhicules Électriques à Batterie (BEV) |

| Véhicules Électriques Hybrides Rechargeables (PHEV) |

| Véhicules Électriques à Pile à Combustible (FCEV) |

| Voiture Particulière | Compacte |

| Berline | |

| Véhicule Utilitaire Sport/Crossover | |

| Véhicule Multifonction | |

| Véhicule Commercial | Véhicule Commercial Léger |

| Camion de Tonnage Moyen et Lourd | |

| Bus |

| Phosphate de Fer Lithium (LFP) |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) |

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) |

| Autres |

| Moteurs Synchrones à Aimants Permanents (PMSM/IPM) |

| Moteurs à Induction |

| Autres (Moteurs à Réluctance Commutée, Flux Axial, etc.) |

| Courte (0–200 km) |

| Intermédiaire (200–400 km) |

| Longue (400–600 km) |

| Ultra-Longue (Supérieure à 600 km) |

| Basse Tension (Inférieure à 200 V) |

| Tension Intermédiaire (200–400 V) |

| Haute Tension (400–800 V) |

| Ultra-Haute Tension (Supérieure à 800 V) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Groupe Motopropulseur | Véhicules Électriques à Batterie (BEV) | |

| Véhicules Électriques Hybrides Rechargeables (PHEV) | ||

| Véhicules Électriques à Pile à Combustible (FCEV) | ||

| Par Type de Véhicule | Voiture Particulière | Compacte |

| Berline | ||

| Véhicule Utilitaire Sport/Crossover | ||

| Véhicule Multifonction | ||

| Véhicule Commercial | Véhicule Commercial Léger | |

| Camion de Tonnage Moyen et Lourd | ||

| Bus | ||

| Par Chimie des Batteries | Phosphate de Fer Lithium (LFP) | |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) | ||

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) | ||

| Autres | ||

| Par Architecture Moteur | Moteurs Synchrones à Aimants Permanents (PMSM/IPM) | |

| Moteurs à Induction | ||

| Autres (Moteurs à Réluctance Commutée, Flux Axial, etc.) | ||

| Par Autonomie | Courte (0–200 km) | |

| Intermédiaire (200–400 km) | ||

| Longue (400–600 km) | ||

| Ultra-Longue (Supérieure à 600 km) | ||

| Par Tension | Basse Tension (Inférieure à 200 V) | |

| Tension Intermédiaire (200–400 V) | ||

| Haute Tension (400–800 V) | ||

| Ultra-Haute Tension (Supérieure à 800 V) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie comprend les voitures particulières, les véhicules commerciaux et les deux-roues.

- Type de Carrosserie - Sous les voitures particulières, la catégorie comprend les compactes, les berlines, les véhicules utilitaires sport et les véhicules multifonctions ; pour les véhicules commerciaux, elle couvre les camionnettes commerciales légères, les fourgonnettes commerciales légères, les camions commerciaux de tonnage moyen, les camions commerciaux lourds et les bus de tonnage moyen et lourd ; et pour les deux-roues, elle englobe les scooters et les motos.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que les HEV (véhicules électriques hybrides), les PHEV (véhicules électriques hybrides rechargeables), les BEV (véhicules électriques à batterie) et les FCEV (véhicules électriques à pile à combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût de fonctionnement et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés avec l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules commerciaux légers et les véhicules de tonnage moyen et lourd. |

| Véhicules Particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Commerciaux Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Camions de Tonnage Moyen et Lourd | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Compacte | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.