Taille et part du marché des véhicules commerciaux électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.30 Milliards de dollars |

| Taille du Marché (2031) | 166.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.50% CAGR |

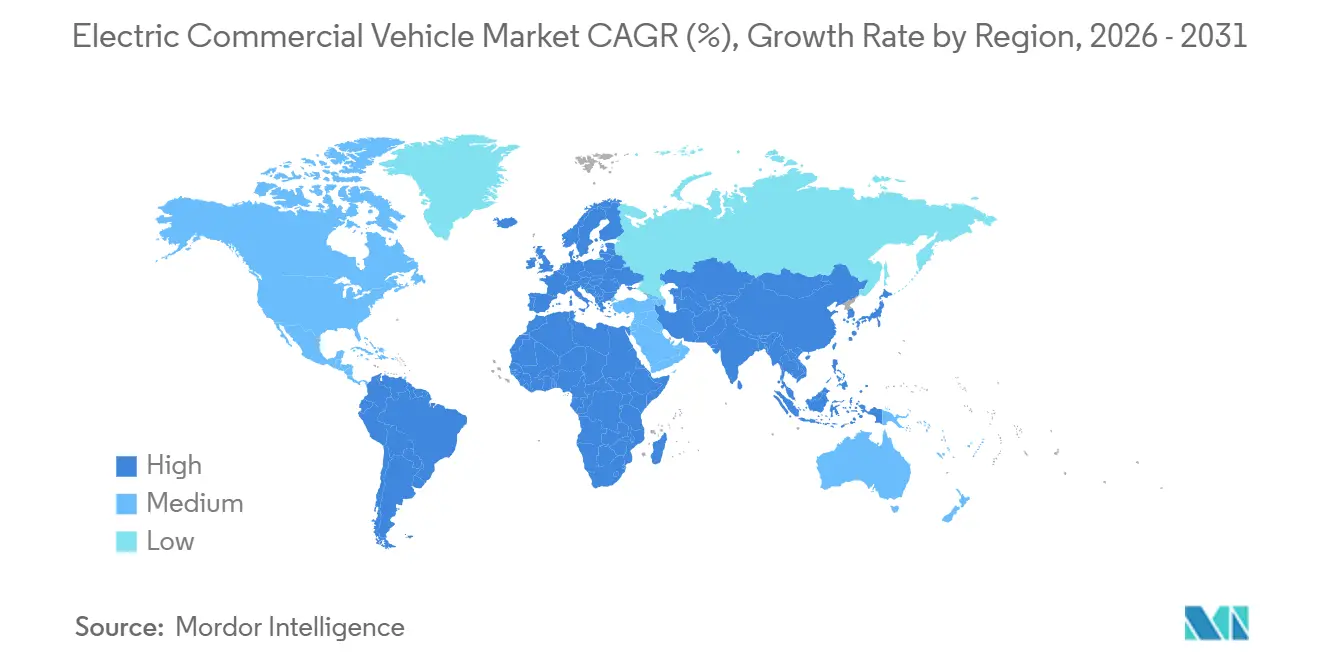

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

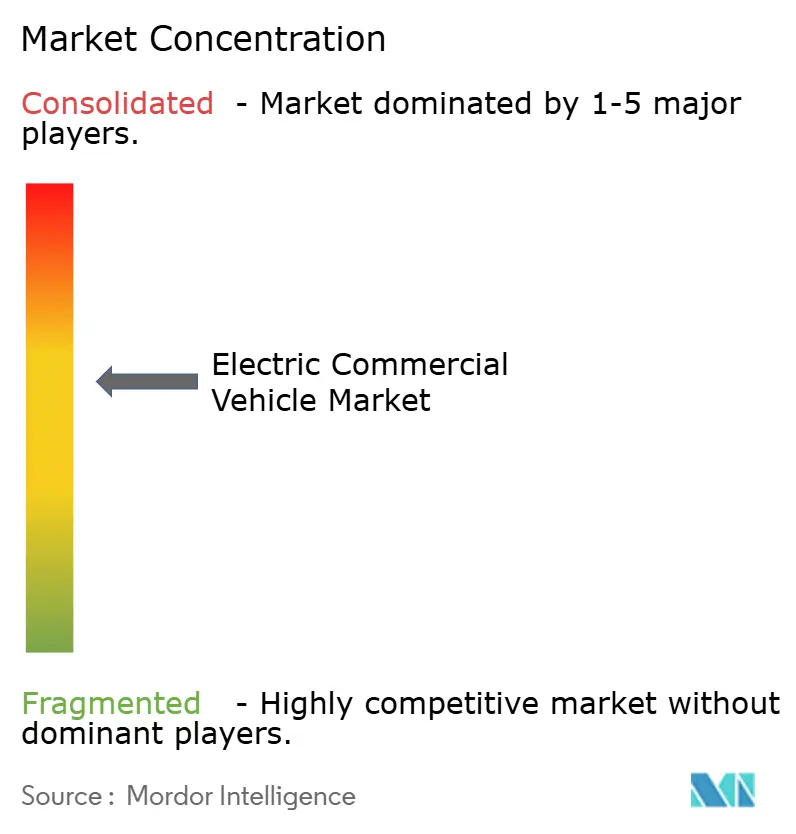

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux électriques par Mordor Intelligence

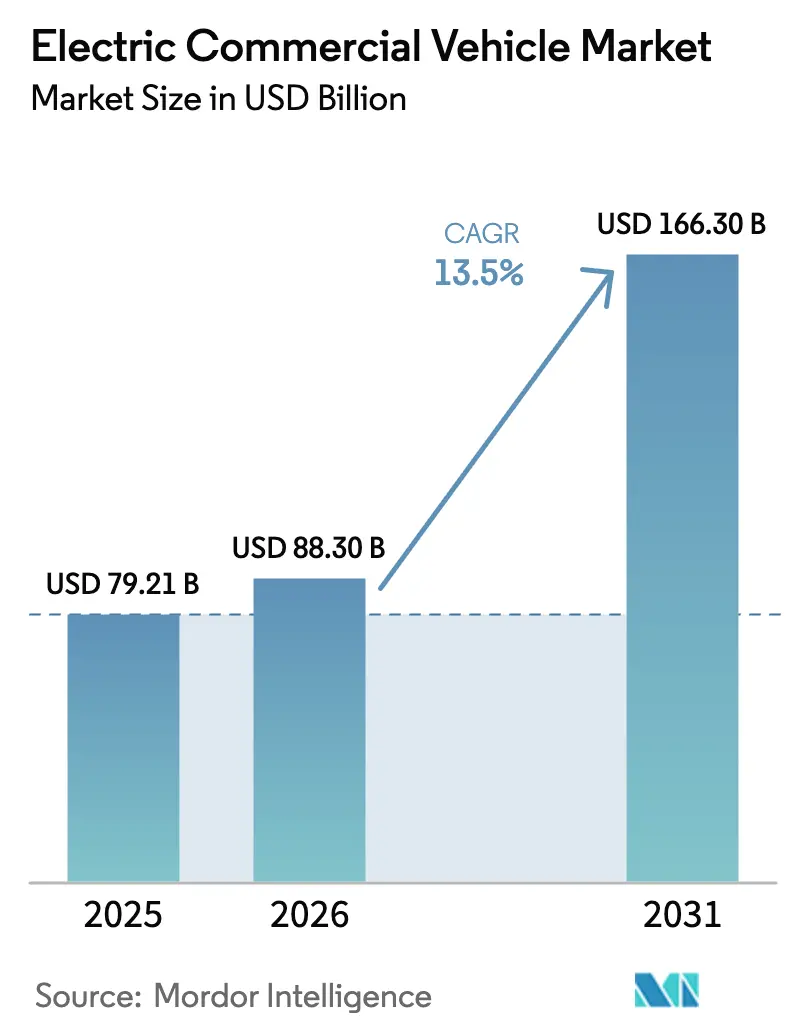

La taille du marché des véhicules commerciaux électriques devrait passer de 79,21 milliards USD en 2025 à 88,30 milliards USD en 2026 et atteindre 166,30 milliards USD d'ici 2031, avec un CAGR de 13,5 % sur la période 2026-2031. La baisse des prix des batteries a ramené le coût total de possession à la parité avec le diesel pour la plupart des cycles d'utilisation urbains et régionaux, accélérant l'adoption par le secteur privé. Les mandats réglementaires des deux côtés de l'Atlantique synchronisent l'offre et la demande ; l'Agence de protection de l'environnement des États-Unis exige désormais qu'une part notable des nouvelles ventes de poids lourds soit à zéro émission d'ici 2032, tandis que l'Europe impose une réduction de 45 % des émissions de CO₂ pour les camions lourds d'ici 2030 [1]« Normes CO₂ révisées pour les véhicules utilitaires lourds », Commission européenne, europa.eu. Le plan de développement des véhicules à nouvelles énergies de la Chine vise à ce que les véhicules à nouvelles énergies représentent 20 % du total des ventes de nouveaux véhicules d'ici 2025. Ensemble, ces forces remodèlent l'économie des flottes, élargissent les gammes de produits des fabricants et attirent des capitaux dans les infrastructures de recharge et d'hydrogène, positionnant le marché des véhicules commerciaux électriques pour une croissance soutenue à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

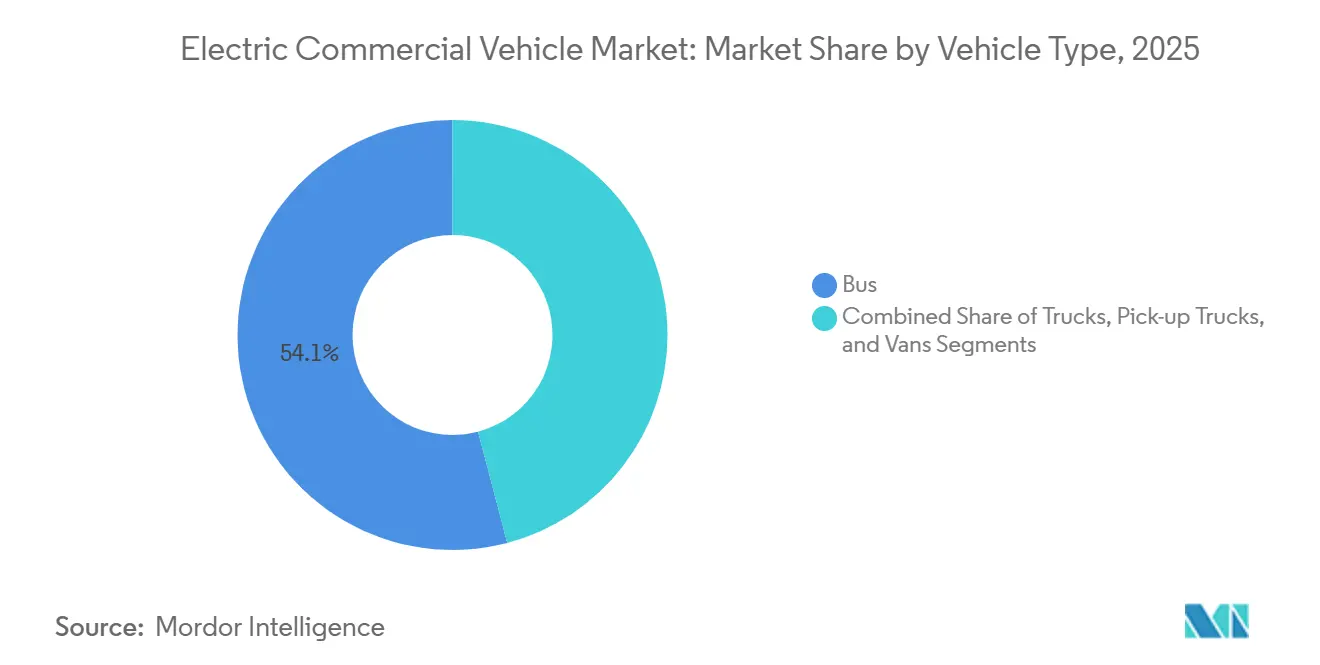

- Par type de véhicule, les bus détenaient 54,12 % de la part du marché des véhicules commerciaux électriques en 2025, tandis que les camions devraient afficher un CAGR de 17,15 % jusqu'en 2031.

- Par propulsion, les modèles électriques à batterie représentaient 82,36 % du marché des véhicules commerciaux électriques en 2025, et les variantes à pile à combustible progressent à un CAGR de 25,01 % jusqu'en 2031.

- Par puissance, le segment 150-250 kW détenait une part de 46,25 % en 2025, tandis que le segment supérieur à 250 kW croîtra à un CAGR de 15,23 % d'ici 2031.

- Par capacité de batterie, la plage 100-200 kWh détenait une part de 50,12 % en 2025, tandis que la plage supérieure à 200 kWh devrait croître à un CAGR de 14,62 % d'ici 2031.

- Par autonomie, les véhicules couvrant 150 à 300 miles détenaient une part de 48,22 % en 2025, tandis que le segment supérieur à 300 miles croîtra à un CAGR de 20,13 % d'ici 2031.

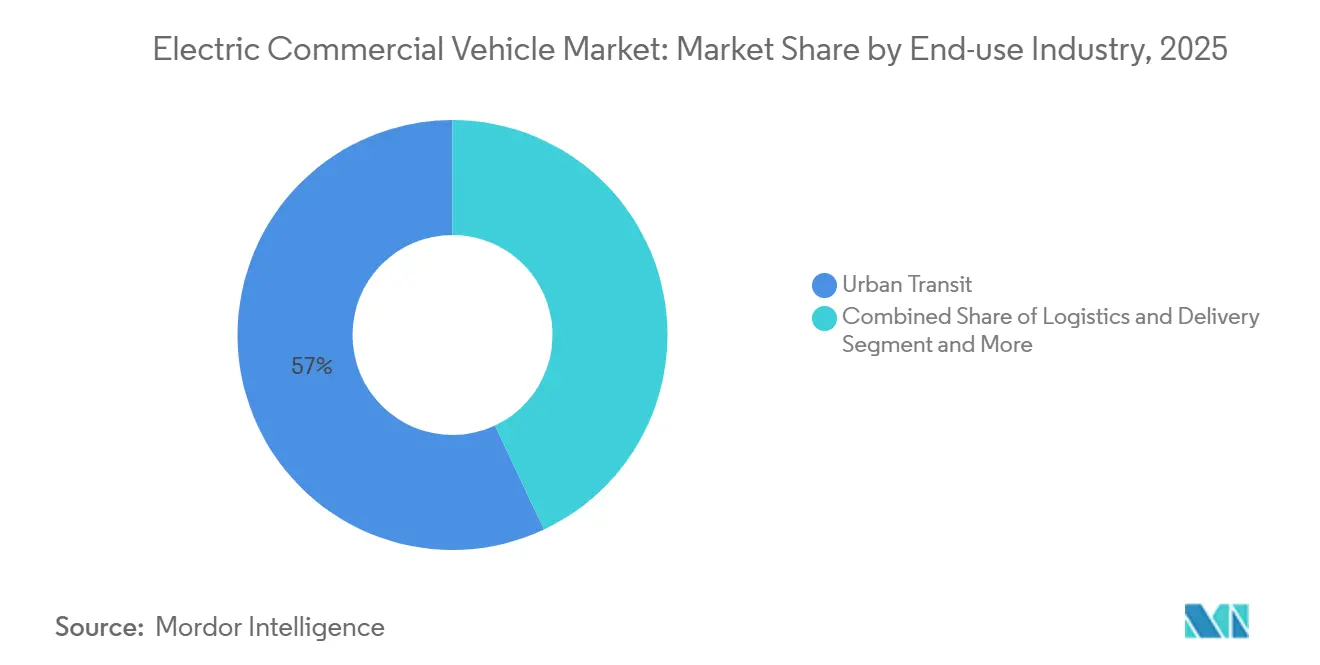

- Par secteur d'utilisation finale, le transport urbain représentait 57,03 % de la demande en 2025, et la logistique et la livraison croissent à un CAGR de 16,44 % jusqu'en 2031.

- Par type de recharge, la recharge AC en dépôt représentait 68,24 % du marché en 2025, tandis que la recharge DC opportuniste/en route devrait se développer à un CAGR de 18,33 % d'ici 2031.

- Par géographie, l'Asie-Pacifique représentait 62,18 % des revenus mondiaux en 2025 ; la région Moyen-Orient et Afrique devrait se développer à un CAGR de 14,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Véhicules Commerciaux Électriques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La baisse des coûts des batteries favorise le seuil de rentabilité | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Mandats de flottes à zéro émission | +3.2% | États-Unis, UE, Chine, Inde | Moyen terme (2-4 ans) |

| Le commerce électronique stimule la livraison électrique | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Hubs hydrogène pour piles à combustible | +2.3% | États-Unis, Japon, Corée du Sud, UE | Long terme (≥ 4 ans) |

| Programmes de financement des bus électriques | +1.8% | Inde, Asie du Sud-Est, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Les réglementations sur le bruit favorisent le fret électrique | +1.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide des coûts des batteries en dessous de 100 USD/kWh favorise le seuil de rentabilité du coût total de possession

Au début de 2025, les prix des cellules lithium-fer-phosphate ont atteint un jalon significatif, franchissant le seuil de rentabilité pour les camions à fort kilométrage. Les cellules de dernière génération de CATL offrent une densité énergétique et une efficacité des coûts améliorées, permettant des autonomies étendues sans dépasser les limites de charge à l'essieu. En tenant compte des économies de carburant et de maintenance, l'eCascadia de Daimler Trucks démontre un avantage de coût notable par rapport aux alternatives diesel sur les routes régionales en Californie. Reflétant un changement dans la dynamique du marché, PACCAR a indiqué qu'une part substantielle de ses commandes de 2025 avaient été passées sans recourir à des subventions, soulignant la faisabilité économique croissante de ces technologies. Les projections suggèrent de nouvelles réductions de coûts dans les années à venir, pouvant potentiellement éliminer le besoin d'incitations à l'achat dans la plupart des scénarios opérationnels.

Mandats d'approvisionnement de flottes à zéro émission financés par les gouvernements

Les normes CO₂ révisées pour les poids lourds de la Commission européenne stipulent une réduction de 45 % d'ici 2030 et de 90 % d'ici 2040, mettant effectivement fin aux nouveaux diesels dans les catégories de poids moyens. Le système de double crédit de la Chine récompense le dépassement des objectifs, incitant BYD à attribuer une part significative de ses ventes commerciales nationales de 2025 au cadre d'incitation. Le programme FAME-III de l'Inde alloue des financements substantiels aux bus électriques et aux infrastructures de recharge, avec un accent particulier sur Delhi, Mumbai et Bengaluru. Ces programmes stimulent les achats en gros, accélèrent les courbes d'apprentissage et resserrent les chaînes d'approvisionnement plus rapidement que la seule croissance organique de la demande.

Hausse des véhicules de livraison du dernier kilomètre urbain portée par le commerce électronique

Les volumes de colis sur les principaux marchés du commerce électronique ont augmenté de manière significative d'une année sur l'autre en 2025, stimulant la demande de fourgonnettes électriques à batterie adaptées aux itinéraires denses. Amazon a déployé plus de 30 000 fourgonnettes de livraison électriques personnalisées de Rivian à travers les États-Unis, réduisant les émissions par colis par rapport au diesel et démontrant l'adéquation opérationnelle de l'électrification dans la logistique du dernier kilomètre[2]"Tout ce que vous devez savoir sur les fourgonnettes de livraison électriques d'Amazon de Rivian," Amazon, amazon.com. DHL investit de manière significative pour électrifier sa flotte de fourgonnettes d'ici la fin de la période de prévision, tirant parti des avantages économiques de l'exploitation dans les zones à faibles émissions. La zone à ultra-faibles émissions de Londres, couvrant désormais tous les arrondissements, impose des frais journaliers aux fourgonnettes non conformes. Ce cadre réglementaire encourage le passage aux véhicules électriques, en particulier pour les itinéraires à volumes de livraison plus élevés. Les opérations urbaines à forte utilisation permettent un recouvrement rapide des coûts, soulignant le rôle essentiel des flottes de livraison dans la croissance opérationnelle.

Les investissements dans les hubs hydrogène accélèrent les camions à pile à combustible

D'ici la fin de la décennie, le Département de l'énergie des États-Unis vise à introduire un nombre significatif de camions à pile à combustible dans les ports de Californie, soutenus par un important programme de hub hydrogène. Le Japon prévoit d'établir de nombreuses stations de ravitaillement le long des corridors clés pour renforcer l'infrastructure hydrogène. La Corée du Sud se concentre sur l'augmentation de l'adoption des camions à pile à combustible en fournissant des subventions substantielles et en maintenant des prix de l'hydrogène abordables. La flotte de Hyundai a démontré l'efficacité et la praticité de la technologie à pile à combustible pour les opérations longue distance avec des temps de ravitaillement rapides. En Europe, un consortium travaille à développer un réseau complet de stations de ravitaillement pour poids lourds à travers le continent. Ces efforts coordonnés renforcent collectivement le potentiel de montée en puissance de la technologie à pile à combustible dans le segment des véhicules utilitaires lourds.

Analyse de l'Impact des Freins sur le Marché des Véhicules Commerciaux Électriques*

| Frein | (~) % d'impact sur le CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes du réseau de chargeurs rapides | −2.1% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Pénalités de charge utile liées aux batteries | −1.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Référencement limité de la valeur résiduelle | −1.3% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de techniciens haute tension | −1.1% | Inde, Asie du Sud-Est, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes du réseau de chargeurs rapides de niveau commercial sur les corridors de fret autoroutier

Les États-Unis exploitent un nombre limité de chargeurs DC lourds au-dessus de 350 kW, insuffisant pour les besoins des corridors. En Europe, les files d'attente d'interconnexion sont significativement longues, retardant la mise en service des sites et contraignant les flottes à se limiter aux routes régionales. Electrify America note qu'une part significative de ses sites de camions prévus nécessitent des mises à niveau de sous-stations, chacune entraînant des coûts substantiels. Pendant ce temps, l'Autorité nationale des autoroutes de l'Inde n'a activé qu'une fraction de ses aires de recharge pour camions prévues, la mise en service complète étant désormais retardée. Ces goulots d'étranglement du réseau entravent le potentiel de pénétration des véhicules électriques à batterie longue distance jusqu'à ce que la recharge au mégawatt devienne plus répandue.

Pénalités de charge utile liées aux grandes batteries dans les segments longue distance

Une grande batterie réduit significativement les charges utiles légales sur les marchés soumis à des limites strictes de poids total en charge. Bien que des exemptions existent dans certaines régions, elles sont insuffisantes pour combler entièrement les écarts de revenus pour les transporteurs de vrac. Les utilisateurs de camions électriques sur des itinéraires sensibles au poids subissent des pertes de revenus notables par trajet. Même si la densité des batteries s'améliore, l'écart se réduira mais persistera, maintenant l'hydrogène comme choix privilégié pour le fret longue distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Véhicules Commerciaux Électriques

Par type de véhicule :

les bus en tête, les camions s'accélèrent sur la demande logistiqueLes bus représentaient 54,12 % des revenus de 2025, reflétant de longs cycles d'approvisionnement et des subventions publiques qui favorisent le déploiement à l'échelle de la flotte dans les systèmes de transport urbain, donnant au marché des véhicules commerciaux électriques une base centrée sur les bus. Les camions, cependant, croissent à un CAGR de 17,15 % jusqu'en 2031, les géants du commerce électronique électrifiant les routes du dernier kilomètre et régionales. Ces dernières années, BYD a livré un nombre significatif de bus électriques dans le monde entier, la majorité étant allouée aux municipalités chinoises en raison des mandats de qualité de l'air. Pendant ce temps, Ford a connu une croissance notable dans les ventes de ses fourgonnettes E-Transit en Amérique du Nord. Bien que les pénalités de charge utile entravent l'adoption des véhicules électriques à batterie dans les camions lourds longue distance, elles orientent la croissance à court terme vers les transports régionaux dans un rayon limité. Les fourgonnettes, bénéficiant d'un emballage de batterie modulaire qui maintient le volume de chargement, sont devenues essentielles pour les transporteurs de colis. Notamment, la flotte Streetscooter de DHL s'est considérablement développée ces dernières années.

Le financement municipal continu soutient la domination des bus sur les marchés émergents, mais les cycles de remplacement plus courts de quatre à six ans dans les flottes logistiques positionnent les camions pour dépasser les bus en volumes annuels après 2028. Les opérateurs de flottes tels que UPS, Amazon et JD Logistics créent un marché secondaire pour les châssis électriques légers, élargissant la diversité des fournisseurs au-delà des équipementiers traditionnels axés sur les bus. Pendant ce temps, les autorités de gestion des déchets et les services publics adoptent des châssis électriques spécialisés pour les cycles d'utilisation avec arrêts fréquents, élargissant encore la demande de camions. À mesure que les chaînes d'approvisionnement mûrissent et que la polyvalence des châssis s'améliore, les camions sont appelés à devenir le moteur de volume du marché des véhicules commerciaux électriques, en particulier sur les routes de livraison de colis et de services municipaux à forte utilisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propulsion :

la domination des VEB mise au défi par les VPAC dans le segment lourdLes groupes motopropulseurs électriques à batterie ont capturé une part de 82,36 % en 2025, bénéficiant de chaînes d'approvisionnement matures et de la baisse rapide des prix des cellules, faisant du marché des véhicules commerciaux électriques un marché à technologie dominante claire. Les véhicules électriques à pile à combustible affichent néanmoins un CAGR de 25,01 % jusqu'en 2031, ciblant les cas d'utilisation lourds où la masse des batteries érode l'économie de la charge utile. Les camions XCIENT de Hyundai ont parcouru plus de 5 millions de kilomètres avec ravitaillement, validant le modèle économique de l'hydrogène pour les applications longue distance[3]"La flotte XCIENT à pile à combustible cumule 5 millions de km, renforçant le leadership de Hyundai Motor Company dans l'hydrogène," Hyundai Motor Company, hyundai.com. Le programme de hub hydrogène des États-Unis réserve 1 000 camions à pile à combustible pour les ports de Californie d'ici 2028, signalant la confiance du secteur public dans cette voie. Les hybrides rechargeables servent les régions à autonomie limitée ; la variante FH rechargeable de Volvo représentait une part nominale de ses ventes électriques européennes en 2024.

La traction électrique à batterie restera dominante dans les flottes urbaines et régionales car la recharge en dépôt et les faibles prix de l'énergie préservent son avantage de coût. L'adoption des piles à combustible dépend de l'atteinte de la compétitivité des coûts pour l'hydrogène, ce qui est attendu à mesure que l'électrolyse renouvelable se développe dans les années à venir. À mesure que les régulateurs appliquent des normes zéro émission plus strictes, les variantes hybrides et non rechargeables sont susceptibles de décliner. Dans le paysage changeant de la propulsion, les batteries devraient dominer les routes urbaines. Dans le même temps, l'hydrogène est prêt à servir le fret plus lourd et longue distance, élargissant le marché des véhicules commerciaux électriques.

Par puissance :

la plage intermédiaire domine, le segment haute puissance progresse sur le fret autoroutierLa plage 150-250 kW détenait 46,25 % des livraisons de 2025, s'alignant sur les camions de classe 6-7 utilisés pour la distribution régionale. Les groupes motopropulseurs supérieurs à 250 kW croissent à un CAGR de 15,23 % jusqu'en 2031, catalysés par l'eActros 600 de Daimler et le Semi de Tesla, qui éliminent tous deux l'anxiété d'autonomie sur les principaux corridors de fret. Les systèmes inférieurs à 150 kW dominent les fourgonnettes légères telles que l'EDV de Rivian, où une puissance moindre améliore l'accessibilité financière et l'efficacité.

Les systèmes haute puissance nécessitent des architectures à 800 volts qui ajoutent 15 à 20 % de coût des composants mais permettent une recharge au mégawatt, une caractéristique essentielle pour les tracteurs de classe 8. À mesure que l'infrastructure au mégawatt se répand sur l'Interstate 5, l'Interstate 95 et les corridors RTE-T européens, les segments haute puissance captureront une plus grande part du marché des véhicules commerciaux électriques. La puissance intermédiaire restera prédominante dans les flottes municipales et régionales, où la recharge nocturne en dépôt est suffisante.

Par capacité de batterie :

100-200 kWh en tête, >200 kWh en hausse avec les exigences d'autonomieLes batteries de 100 à 200 kWh représentaient une part de 50,12 % en 2025, équilibrant coût, poids et compatibilité avec la recharge nocturne pour les travaux régionaux, renforçant le rôle central de ce bloc dans le marché des véhicules commerciaux électriques. Les batteries supérieures à 200 kWh progressent à un CAGR de 14,62 % d'ici 2031, les opérateurs cherchant des autonomies de 300 miles ; le bus E12 de Yutong, équipé d'une batterie haute capacité, effectue de longs trajets sans avoir besoin de recharge opportuniste. Pendant ce temps, des batteries plus petites alimentent les fourgonnettes du dernier kilomètre, qui ont généralement des exigences d'autonomie plus courtes. Cette approche répond non seulement aux besoins opérationnels, mais contribue également à réduire les coûts des véhicules. Par exemple, l'E-Transit de Ford, avec une batterie plus petite, est plus rentable que son homologue plus grand.

Les gains au niveau des cellules vers 300 Wh/kg permettent des batteries de plus grande capacité sans dépasser les limites d'essieu, incitant les flottes longue distance à sélectionner des batteries d'une capacité de 250 à 400 kWh. Pendant ce temps, les opérateurs urbains peuvent réduire la taille pour limiter les dépenses en capital, prouvant que la stratégie de capacité de batterie divergera selon le cycle d'utilisation.

Par autonomie :

150-300 miles domine, plus de 300 miles s'étend grâce aux avancées des batteriesLes autonomies de 150 à 300 miles représentaient 48,22 % des expéditions de 2025, s'alignant sur les cycles d'utilisation régionaux et urbains et renforçant ce point idéal dans le marché des véhicules commerciaux électriques. La capacité supérieure à 300 miles, croissant à un CAGR de 20,13 % d'ici 2031, attire les routes transcontinentales nord-américaines et la logistique longue distance européenne. Le FH Electric de Volvo démontre des capacités d'autonomie impressionnantes sur une seule charge. De même, les Tesla Semi de PepsiCo, même en pleine charge, affichent des performances qui s'alignent parfaitement avec les exigences de conduite quotidiennes.

Les variantes inférieures à 150 miles restent essentielles pour les colis urbains denses ; les fourgonnettes d'Amazon parcourent en moyenne 120 miles par jour avec une marge suffisante pour la consommation saisonnière. Le choix de l'autonomie suivra la densité de recharge : une couverture clairsemée en Inde ou en Asie du Sud-Est oblige à des achats à plus grande autonomie, tandis que le réseau de chargeurs rapides en expansion de l'Europe prend en charge des batteries plus petites.

Par secteur d'utilisation finale :

le transport urbain en tête, la logistique en hausse grâce au commerce électroniqueLe transport urbain représentait 57,03 % en 2025, grâce aux achats centralisés de bus dans le cadre des règles de qualité de l'air, qui ont ancré les dépenses publiques comme principal moteur du marché des véhicules commerciaux électriques. La logistique et la livraison croissent à un CAGR de 16,44 % jusqu'en 2031, les volumes de colis augmentant et les zones à faibles émissions imposant un coût pénalisant au diesel. Shenzhen prévoit d'électrifier un nombre significatif de bus et de camions municipaux d'ici 2025, établissant un modèle reproductible pour d'autres mégapoles. La gestion des déchets et les services publics utilisent des camions à démarrage-arrêt fréquents pour respecter les limites municipales de bruit et d'émissions ; Los Angeles a commandé plusieurs camions à ordures électriques en 2025.

La forte utilisation dans la livraison de colis accélère le retour sur investissement à moins de trois ans, positionnant la logistique comme le secteur d'utilisation finale à la croissance la plus rapide. Néanmoins, la longue durée de vie des véhicules et l'échelle du segment transit en font le plus grand secteur vertical unique jusqu'au milieu de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de recharge :

la recharge AC en dépôt domine, la recharge DC opportuniste croît avec le fret autoroutierLa recharge AC en dépôt détenait une part de 68,24 % en 2025, tirant parti des tarifs hors pointe entre 0,08 et 0,12 USD par kWh et s'alignant sur les temps de stationnement nocturnes, soutenant ainsi la majeure partie du marché des véhicules commerciaux électriques. En route, la recharge DC opportuniste affiche un CAGR de 18,33 %, ce qui est essentiel pour les camions parcourant plus de 300 miles par jour. La MTA de New York a installé un nombre significatif de chargeurs en dépôt pour les bus électriques, démontrant la viabilité du modèle de dépôt pour les grandes flottes. Le réseau 350 kW d'Electrify America permet aux camions d'ajouter une autonomie substantielle lors des pauses de 30 minutes imposées par la réglementation fédérale.

Les normes au mégawatt sous CharIN et SAE réduiront le temps de recharge à 15 minutes, faisant pencher la préférence longue distance vers la recharge opportuniste. Les modèles de dépôt resteront dominants pour les flottes urbaines, tandis que les opérateurs de corridors migreront vers des sites publics haute puissance.

Analyse géographique

Marché des Véhicules Commerciaux Électriques en Asie-Pacifique

L'Asie-Pacifique a contrôlé 62,18 % des revenus de 2025, soutenue par la part électrique significative de la Chine dans les nouvelles commandes de bus urbains et par le subside FAME-III de l'Inde pour les bus et les transporteurs de marchandises. Isuzu et Mitsubishi Fuso du Japon ont livré plusieurs camions électriques axés sur les zones à faibles émissions de Tokyo et d'Osaka. La Corée du Sud a exporté des camions à pile à combustible XCIENT, renforçant l'expertise nationale en matière d'hydrogène. La région bénéficie d'achats centralisés, d'une urbanisation dense et d'impératifs de qualité de l'air qui accélèrent le déploiement des bus publics.

Marché des Véhicules Commerciaux Électriques au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, avec un CAGR de 14,18 % d'ici 2031. Dans le cadre de la Vision 2030, le Fonds d'investissement public d'Arabie saoudite a alloué des ressources importantes pour établir des usines de bus et de camions électriques, visant une production annuelle substantielle dans les années à venir. Durban a financé plusieurs e-bus par l'intermédiaire de la Banque africaine de développement, tandis que l'Égypte vise à électrifier un nombre significatif de bus du Caire d'ici 2028 grâce à des prêts de la BERD. La croissance repose sur les capitaux souverains et les facilités multilatérales dans des marchés qui manquent de profondeur OEM nationale mais qui possèdent des agendas de décarbonisation ambitieux.

Marché des Véhicules Commerciaux Électriques en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe se reflètent mutuellement en matière de rigueur réglementaire et de défis infrastructurels. La réglementation Advanced Clean Trucks (ACT) de la Californie oblige les fabricants à vendre des véhicules zéro émission (ZEV) en tant que part croissante des ventes annuelles à partir de l'année modèle 2024, atteignant 55 % (Classes 2b–3), 75 % (Classes 4–8 camions porteurs) et 40 % (tracteurs) d'ici l'année modèle 2035. Le Canada a réservé 2,75 milliards CAD (~2 milliards USD) pour électrifier 5 000 bus d'ici 2026-27. La réduction de 45 % des émissions de CO₂ des poids lourds en Europe d'ici 2030 est renforcée par les subventions allemandes aux camions et l'expansion des zones à faibles émissions en France et au Royaume-Uni. Les deux continents font face à des retards de raccordement au réseau électrique le long des corridors autoroutiers, ralentissant la pénétration du transport longue distance, mais la certitude des politiques et les incitations à l'achat maintiennent l'adoption sur la bonne voie pour une montée en puissance rapide jusqu'en 2030.

Paysage concurrentiel

Le marché reste modérément concentré, BYD, Daimler Truck, Volvo, Traton et Yutong détenant collectivement une part notable des ventes unitaires de 2025, laissant de la place aux spécialistes régionaux et aux start-ups pour se tailler des niches. Le modèle verticalement intégré de BYD génère une marge opérationnelle significative dans les véhicules commerciaux, dépassant la moyenne du secteur, ce qui soutient une tarification agressive sur les marchés d'exportation. Daimler Truck et Volvo s'appuient sur des réseaux de services denses qui fidélisent les flottes en transition depuis le diesel, offrant une protection contre les challengers axés sur les coûts. Tesla a obtenu plusieurs commandes de semi-camions de PepsiCo, Walmart et UPS, malgré une couverture après-vente limitée, démontrant que les références de performance et les données d'essais de flotte peuvent aider à compenser les lacunes de service.

Les alliances stratégiques remodèlent le secteur. Daimler et Volvo ont mis en commun des investissements significatifs pour accélérer les systèmes à pile à combustible, partageant les coûts de R&D et d'infrastructure. Traton harmonise les modules de batterie entre Scania et Navistar, réduisant les coûts par véhicule. Tata Motors, qui détient une part de marché significative sur le marché des bus électriques en Inde, collabore avec des partenaires locaux en Asie du Sud-Est et en Afrique pour contourner les droits de douane et établir des capacités de service. Les équipementiers chinois pratiquent des prix inférieurs aux prix européens, déclenchant des enquêtes antidumping de l'UE qui pourraient façonner les règles d'engagement concurrentiel.

Des opportunités d'espaces blancs subsistent dans les segments longue distance de 150 à 300 miles où l'économie des piles à combustible et la couverture des services sont encore en développement, et dans l'après-vente pour les marchés émergents souffrant de graves pénuries de techniciens. Les nouveaux entrants axés sur les camions lourds à échange de batteries, comme Blue Energy Motors en Inde, répondent aux problèmes de temps d'arrêt. Dans le même temps, les plateformes de location collaborent avec les concessionnaires pour déployer de petits véhicules électriques dans les zones métropolitaines indiennes, démontrant que l'écosystème complète les stratégies des équipementiers.

Leaders du secteur des véhicules commerciaux électriques

AB Volvo

Traton SE

BYD Auto Co., Ltd.

PACCAR Inc.

Daimler Truck AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Véhicules Commerciaux Électriques

- BYD Auto Co., Ltd.

- Daimler Truck AG

- AB Volvo

- Traton SE

- Zhengzhou Yutong Bus Co., Ltd

- Ford Motor Company

- Tesla Inc.

- Proterra Inc.

- Rivian Automotive Inc.

- Tata Motors Limited

- Olectra Greentech Limited

- PACCAR Inc.

- Nikola Corporation

- NFI Group Inc. (New Flyer)

- Hyundai Motor Company

- Isuzu Motors Limited

- Mitsubishi Fuso Truck & Bus Corporation

Lire l'Analyse des Entreprises du Marché des Véhicules Commerciaux Électriques

Développements Récents de l'Industrie sur le Marché des Véhicules Commerciaux Électriques

- Décembre 2025 : Suite à une forte demande de bus électriques, BYD a annoncé des plans pour construire une nouvelle usine au Brésil dans les trois prochaines années. Cela créera des centaines d'emplois et stimulera les exportations sud-américaines alors que la demande régionale met à rude épreuve la capacité actuelle.

- Novembre 2025 : Montra Electric, appartenant au groupe Murugappa, a confirmé un camion électrique de moins de 3,5 tonnes et un véhicule utilitaire léger électrique jusqu'à 7,5 tonnes pour un lancement en 2026.

- Octobre 2025 : Blue Energy Motors a dévoilé un camion électrique lourd avec échange de batteries et a ouvert le premier corridor électrique de l'Inde entre Mumbai et Pune.

- Octobre 2025 : MoEVing s'est associé à trois concessionnaires Tata Motors pour louer 700 petits camions électriques pour la livraison du dernier kilomètre dans sept zones métropolitaines indiennes.

Marché des Véhicules Commerciaux Électriques Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des véhicules commerciaux électriques (ECV) comme les camions, bus, fourgonnettes et pick-ups alimentés par batterie, hybride rechargeable, hybride ou pile à combustible, transportant des marchandises ou des passagers payants sur la voie publique et pesant plus de 2,5 t.

Exclusions du périmètre : les équipements hors route, les deux ou trois-roues, les navettes réservées aux aéroports et les conversions rétrofitées à combustion interne sont exclus.

Aperçu de la segmentation

- Par type de véhicule

- Bus

- Camions

- Pick-up

- Fourgonnettes

- Par propulsion

- Véhicules électriques à batterie (VEB)

- Véhicules électriques hybrides (VEH)

- Véhicules électriques hybrides rechargeables (VEHR)

- Véhicules électriques à pile à combustible (VEPC)

- Par puissance

- Moins de 150 kW

- 150-250 kW

- Supérieur à 250 kW

- Par capacité de batterie

- Moins de 100 kWh

- 100-200 kWh

- Supérieur à 200 kWh

- Par autonomie

- Moins de 150 miles

- 150-300 miles

- Plus de 300 miles

- Par secteur d'utilisation finale

- Transport urbain

- Logistique et livraison

- Gestion des déchets

- Services publics et construction

- Par type de recharge

- Dépôt (AC)

- Opportuniste / En route (DC)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont échangé avec des gestionnaires de flottes, des opérateurs logistiques du dernier kilomètre, des fournisseurs de cellules de batteries, des planificateurs d'agences de transport en commun et des dirigeants de réseaux de recharge en Asie-Pacifique, en Europe, en Amérique du Nord et au Moyen-Orient. Ces échanges ont permis de valider l'adéquation aux cycles d'utilisation, l'adoption des incitations et la parité attendue du coût total de possession, nous permettant d'affiner les facteurs d'actualisation et les courbes de pénétration.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité provenant de l'Agence internationale de l'énergie, des statistiques de production de l'OICA, des tableaux de fret routier d'Eurostat, du programme US EPA SmartWay et des registres nationaux de ventes de véhicules, qui ancrent les tendances relatives aux flottes, à la production et aux coûts des batteries. Les dépôts de documents d'entreprises, les présentations aux investisseurs, les dossiers réglementaires et les articles de presse réputés ont fourni le contexte tarifaire et politique. Des ressources payantes telles que D&B Hoovers (données financières des flottes) et MarkLines (immatriculations au niveau des modèles) ont contribué à affiner les données relatives à la composition des unités et au prix de vente moyen. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont été consultées pour la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production de nouveaux véhicules commerciaux et du parc en service par classe de poids a été superposée aux taux d'électrification dérivés des calendriers de mandats et des incitations à l'achat, puis vérifiée par rapport aux récapitulatifs d'expéditions d'OEM échantillonnés. Les variables clés comprennent le coût des batteries en $/kWh, les volumes de colis du dernier kilomètre, les installations de bornes de recharge rapide DC publiques, les valeurs des crédits zéro émission et les écarts de TCO diesel-électrique. Les prévisions utilisent une régression multivariée sur ces facteurs, tandis que l'analyse de scénarios soumet les prix des batteries et les évolutions politiques à des tests de résistance. Des approximations ascendantes des ventes régionales multipliées par des ASP échantillonnés comblent les lacunes de données et tempèrent les totaux globaux.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à double couche ; les anomalies supérieures à cinq pour cent déclenchent une reprise de contact avec les répondants et une révision du modèle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de chocs réglementaires ou de coûts significatifs, et une passe finale juste avant la livraison au client.

Pourquoi la référence de Mordor en matière de véhicules commerciaux électriques est fiable

Les estimations publiées pour 2025 divergent considérablement, allant de USD 80,69 milliards à USD 204,46 milliards, principalement parce que les entreprises diffèrent sur l'inclusion des fourgonnettes légères, les points de conversion de devises et les méthodes de majoration des ASP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 88,30 Md | Mordor Intelligence | - |

| USD 101,46 Md | Global Consultancy A | Comptabilise uniquement les revenus des OEM ; omet les ajustements d'incitations |

| USD 80,69 Md | Global Consultancy B | Inclut les fourgonnettes de moins de 2,5 t que nous excluons |

| USD 204,46 Md | Industry Association C | Applique une inflation agressive des ASP et intègre le matériel de recharge |

La comparaison montre qu'en s'en tenant à des définitions de segments rigoureuses, en maintenant un calendrier de mise à jour serré et en suivant des variables transparentes et reproductibles, Mordor Intelligence fournit une référence équilibrée et opérationnelle que les dirigeants peuvent auditer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des véhicules commerciaux électriques en 2026 ?

La taille du marché des véhicules commerciaux électriques est de 88,30 milliards USD en 2026 et devrait croître jusqu'à 166,30 milliards USD d'ici 2031 à un CAGR de 13,50 %.

Quelle région mène l'adoption mondiale ?

L'Asie-Pacifique représente 62,18 % des revenus mondiaux de 2025 grâce à l'électrification quasi universelle des flottes de bus urbains en Chine et aux nouvelles subventions de l'Inde.

Quel type de véhicule représente la plus grande part aujourd'hui ?

Les bus détiennent une part de 54,12 % en 2025 car les agences de transport en commun municipal achètent en masse des flottes électriques dans le cadre des mandats de qualité de l'air.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les camions électriques à pile à combustible affichent un CAGR de 25,01 % jusqu'en 2031, les hubs hydrogène et les routes longue distance sensibles au poids gagnant en soutien.

Dernière mise à jour de la page le: