Taille et part du marché des véhicules électriques de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.55 Milliards de dollars |

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 23.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques de l'ASEAN par Mordor Intelligence

La taille du marché des véhicules électriques de l'ASEAN devrait croître de 4,55 milliards USD en 2025 à 5,99 milliards USD en 2026 et devrait atteindre 23,58 milliards USD d'ici 2031 à un TCAC de 31,55 % sur la période 2026-2031. Des incitations gouvernementales soutenues, d'abondantes réserves de nickel qui sous-tendent les chaînes d'approvisionnement locales en batteries, ainsi que le déploiement rapide d'infrastructures de recharge publiques et privées ancrent cette trajectoire. Le programme de subventions EV3.5 de la Thaïlande, les exonérations de taxe de luxe de l'Indonésie et les dispenses pluriannuelles de droits d'immatriculation du Vietnam élargissent l'accès des consommateurs tout en contraignant les fabricants d'équipements d'origine (OEM) à localiser la production. Les constructeurs automobiles chinois s'appuient sur des prix agressifs et des investissements industriels en tant que précurseurs pour dominer les premières positions de parts de marché, tandis que les marques japonaises, coréennes et régionales accélèrent leurs stratégies de rattrapage. Les initiatives d'intégration au réseau dans le cadre de l'ASEAN PowerGrid et les écosystèmes d'échange de batteries arrivant à maturité pour les deux-roues ouvrent de nouveaux bassins de revenus dans les services, les logiciels et les flux de batteries en fin de vie.

Points clés du rapport

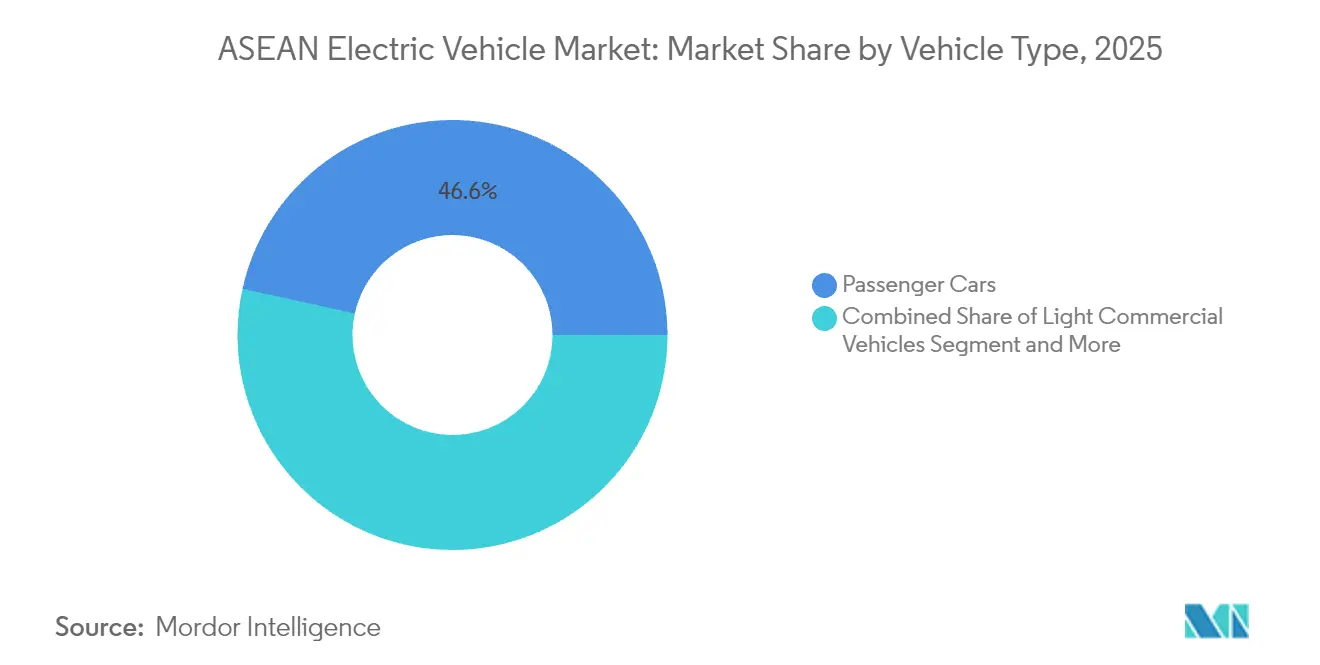

- Par type de véhicule, les voitures particulières ont dominé avec une part de 46,55 % de la taille du marché des véhicules électriques de l'ASEAN en 2025, tandis que les deux et trois roues sont appelés à croître à un TCAC de 32,40 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules électriques à batterie ont capturé 85,70 % de la taille du marché des véhicules électriques de l'ASEAN en 2025, tandis que les véhicules électriques à pile à combustible progressent à un TCAC de 38,90 % durant la période 2026-2031.

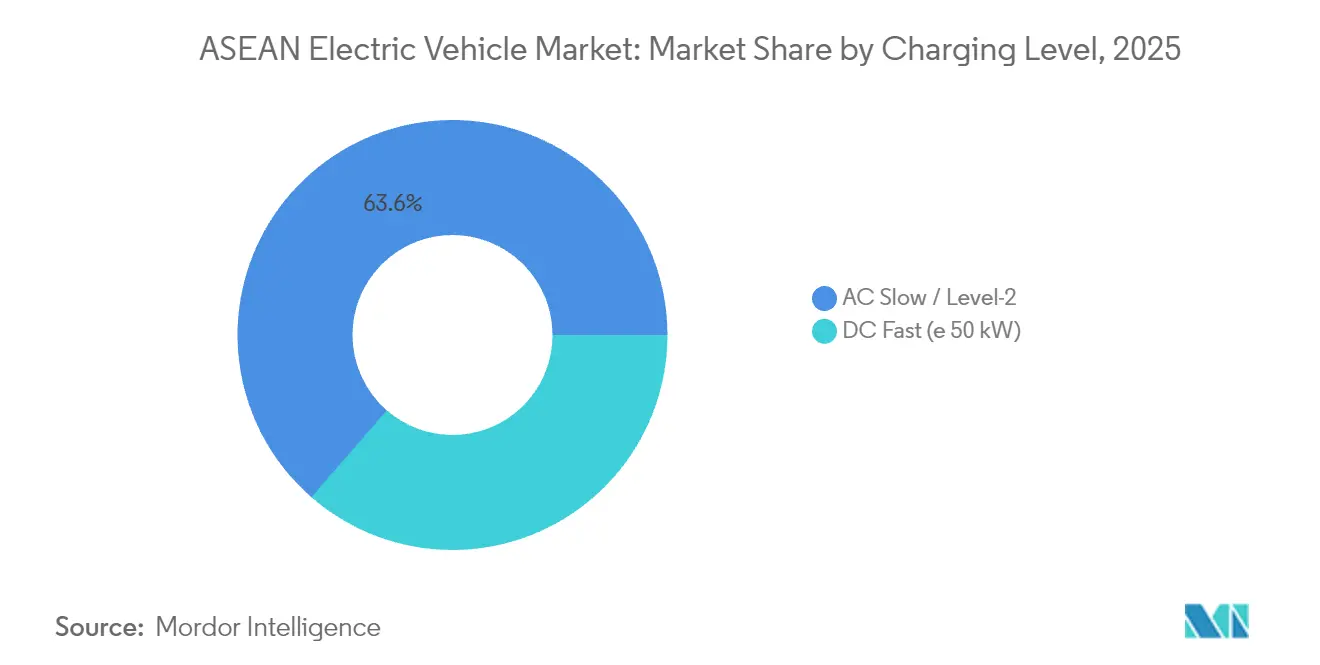

- Par niveau de charge, les installations CA lent/Niveau 2 représentaient 63,60 % de la taille du marché des véhicules électriques de l'ASEAN en 2025 ; les bornes de recharge rapide CC devraient progresser à un TCAC de 32,85 % jusqu'en 2031.

- Par utilisateur final, les clients particuliers et les ménages représentaient 75,10 % de la taille du marché des véhicules électriques de l'ASEAN en 2025, tandis que les flottes commerciales sont en passe d'atteindre un TCAC de 33,60 % jusqu'en 2031.

- Par pays, la Thaïlande détenait 38,95 % de la part de marché des véhicules électriques de l'ASEAN en 2025 ; l'Indonésie devrait se développer à un TCAC de 33,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques de l'ASEAN

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales à l'achat de véhicules électriques | +8.5% | Thaïlande, Indonésie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Engagement des OEM à la localisation | +7.1% | Thaïlande, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Déploiement rapide de la recharge rapide CC | +6.2% | Thaïlande, Indonésie, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Avantage de l'approvisionnement en batteries riches en nickel | +5.8% | Indonésie, Philippines | Long terme (≥ 4 ans) |

| Commerce de véhicules électriques à droits de douane nuls | +4.3% | À l'échelle de l'ASEAN | Court terme (≤ 2 ans) |

| Échange de batteries pour deux-roues | +3.9% | Vietnam, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à l'achat et à la taxe d'accise

Des programmes fiscaux agressifs soutiennent l'adoption précoce sur le marché des véhicules électriques de l'ASEAN. La Thaïlande alloue 34 milliards de bahts en subventions qui exigent un assemblage local pour être éligibles, une politique reflétée par l'Indonésie avec sa taxe de luxe à 0 % et une TVA à 1 % sur les véhicules électriques à batterie jusqu'en 2025. Le Vietnam a prolongé les exonérations de droits d'immatriculation jusqu'en 2027, tandis que la Malaisie vise un mix de ventes de véhicules électriques de 20 % d'ici 2030 via des allègements de taxe d'achat et des dispenses de droits d'importation. Les Philippines imposent une part de 5 % de véhicules électriques dans les flottes gouvernementales et d'entreprises en vertu de la loi sur le développement de l'industrie des véhicules électriques, réduisant davantage les coûts d'importation grâce à des importations à droits de douane nuls. Ces instruments coordonnés ont stimulé les ventes de véhicules électriques en Thaïlande et dynamisé les volumes de ventes de motos électriques au Vietnam[1]"L'essor des motos au Vietnam passe à l'électrique," Thanh Niên, thanhnien.vn.

Engagements des OEM en matière de localisation

Le marché des véhicules électriques de l'ASEAN évolue d'un approvisionnement basé sur les importations vers une production locale. Le hub indonésien de BYD d'une valeur d'1 milliard USD, qui entrera en service fin 2025, produira 150 000 véhicules par an, tandis que le complexe de Hyundai d'une valeur d'1,55 milliard USD près de Jakarta ajoute une capacité de 250 000 unités. La Thaïlande a obtenu plus de 3 milliards USD de promesses d'investissement de la part des OEM chinois, ancrées par Great Wall Motor et Chery. L'expansion extérieure de VinFast comprend de nouvelles lignes en Indonésie et en Inde, et Geely entre via une coentreprise avec PT Handal Indonesia Motor pour développer 100 points de vente en trois ans. Ces usines satisfont aux seuils croissants de contenu local, compriment les coûts logistiques et développent des écosystèmes de composants dans les domaines des batteries, de l'électronique de puissance et des logiciels.

Déploiement rapide de corridors de recharge rapide CC

La densité de recharge passe de goulot d'étranglement à catalyseur alors que les décideurs politiques et les services publics co-investissent dans les réseaux publics. La Thaïlande exploite 3 720 stations publiques en mars 2025 et vise 12 000 d'ici 2030, complétées par 1 450 kiosques d'échange de batteries. L'Indonésie compte 1 582 chargeurs publics sur 1 131 sites après un déploiement annuel de 157 %, tandis que les installations de chargeurs à domicile ont augmenté de 334 % pour atteindre 14 524 unités en 2024. Singapour maintient un chargeur pour trois véhicules électriques et prévoit 60 000 bornes d'ici 2030, le ratio le plus élevé par habitant de la région. Les directives malaises de février 2025 codifient les normes techniques et de sécurité pour soutenir 10 000 stations. Le réseau VinFast du Vietnam est en tête avec 150 000 ports mais fait face à un déficit estimé par l'Agence internationale de l'énergie à jusqu'à 350 000 unités supplémentaires d'ici 2040 [2]"Perspectives mondiales des véhicules électriques 2024," Agence internationale de l'énergie, iea.org.

Avantage de l'approvisionnement en batteries riches en nickel

L'interdiction indonésienne des exportations de minerai non traité détourne les investissements mondiaux dans les batteries vers ses parcs de raffinage nationaux. Le pays contrôle environ 52 % des réserves mondiales de nickel et vise 140 GWh de capacité de cellules d'ici 2030, en s'imposant parmi les trois premiers mondiaux d'ici 2027. La raffinerie de POSCO d'une valeur de 441 millions USD entrera en service à Maluku Nord en 2025, tandis que Zhejiang Huayou Cobalt remplacera LG Energy dans le Projet Titan d'une valeur de 7,7 milliards USD. L'intégration en aval raccourcit les délais, réduit les coûts des cathodes et ancre les exportations de batteries vers la Thaïlande, le Vietnam et les Philippines. Manille explore des voies similaires mais pèse les compromis environnementaux d'une exploitation minière intensifiée face aux avantages économiques.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart de prix élevé pour les véhicules électriques | -4.8% | À l'échelle de l'ASEAN ; notamment Indonésie, Philippines | Court terme (≤ 2 ans) |

| Recharge insuffisante en dehors des grandes villes | -3.2% | Indonésie, Philippines, Myanmar, Cambodge, Laos | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique, charges de pointe | -2.7% | Indonésie, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Préférence culturelle pour le pick-up diesel | -1.9% | Thaïlande, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart élevé du prix de vente au détail par rapport aux véhicules à moteur à combustion interne

Les véhicules électriques d'entrée de gamme dans l'ASEAN sont souvent tarifés à deux fois le prix des modèles à moteur à combustion interne comparables, freinant l'adoption par le grand public. Le taux de pénétration de l'Indonésie a atteint 9,1 % au premier semestre 2025 malgré une hausse des ventes de 267 %, car la prime d'étiquette résiduelle dissuade les acheteurs sensibles aux coûts. Le sous-segment des voitures premium en Thaïlande a connu un fléchissement de la demande une fois les incitations réduites, révélant une élasticité à la suppression des subventions. Les opérateurs de fret soulignent les coûts initiaux élevés pour les camions de tonnage moyen, même si les pilotes d'échange de batteries laissent entrevoir des économies à vie de 30 à 40 %. La compression continue des prix dépend de batteries localisées et des économies d'échelle issues des nouvelles usines régionales [3]"L'écart de prix ralentit l'adoption des véhicules électriques dans l'ASEAN," South China Morning Post, scmp.com.

Recharge insuffisante en dehors des villes de premier rang

Les regroupements métropolitains captent l'essentiel des investissements en infrastructure, tandis que les corridors ruraux accusent un retard en matière de densité de chargeurs. Les 1 582 unités publiques de l'Indonésie desservent principalement Java et Bali, laissant les provinces de l'archipel insuffisamment couvertes. Le réseau du Vietnam reste concentré à Ho Chi Minh-Ville et à Hanoï malgré l'essor des motos électriques, intensifiant l'anxiété d'autonomie dans les zones provinciales. Les Philippines exploitent 912 chargeurs pour plus de 110 millions d'habitants et visent 7 300 d'ici 2028, mais des risques d'exécution persistent concernant l'utilisation des terres et les permis. Les audits de fiabilité révèlent des taux de pannes plus élevés dans les stations du secteur public, soulignant la charge de maintenance pesant sur les agences locales aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues moteur l'électrification

Les voitures particulières ont représenté 46,55 % du marché des véhicules électriques de l'ASEAN en 2025, tandis que les motos électriques ont affiché une hausse des ventes au Vietnam au premier semestre 2025, portée par la progression domestique de 488 % de VinFast. Les deux et trois roues réécrivent le scénario de croissance, projetant un TCAC de 32,40 % d'ici 2031. L'Indonésie et la Thaïlande reproduisent cet élan grâce à des incitations pour les transports à la demande qui suppriment les frais de stationnement et de plaques d'immatriculation. Le segment des véhicules utilitaires légers gagne en traction alors que les flottes de livraison pour le commerce électronique enregistrent des économies de carburant de 20 à 30 %, poussant les opérateurs logistiques vers des mandats d'électrification. Les camions moyens et lourds sont en retard dans l'attente de batteries à plus haute densité et de leviers fiscaux neutralisant les différentiels de coûts initiaux.

Les livreurs urbains citent la commodité des réseaux d'échange de batteries qui compriment le temps de ravitaillement à moins de deux minutes. Le Vietnam vise 1 million de motos zéro émission d'ici 2030, une ambition liée aux exemptions de péage de congestion à Hanoï. Singapour pilote des permis de transport à la demande électrique qui donnent la priorité aux véhicules sans émissions aux rangs des aéroports à haute densité, améliorant ainsi l'économie des conducteurs. Les bus et les autocars bénéficient des objectifs d'approvisionnement municipal, Singapour visant 50 % de bus électriques d'ici 2030 et la province vietnamienne de Nghe An imposant des ajouts entièrement électriques à partir de 2025. Collectivement, ces politiques accélèrent la diversification modale au sein du marché des véhicules électriques de l'ASEAN.

Par technologie de groupe motopropulseur : domination des BEV avec l'émergence des FCEV

Les véhicules électriques à batterie ont maintenu une part de marché de 85,70 % sur le marché des véhicules électriques de l'ASEAN en 2025 et ancrent la plupart des feuilles de route des OEM jusqu'en 2031. La baisse des prix des batteries, la densité énergétique croissante et l'élargissement des corridors de recharge renforcent la confiance des consommateurs. Les hybrides rechargeables se taillent une niche de transition en Thaïlande où le scepticisme du public concernant la disponibilité des chargeurs sur autoroute persiste. Toyota tire parti de son capital marque en associant l'installation de chargeurs à domicile et des garanties prolongées, préservant ainsi les valeurs résiduelles des hybrides.

Les véhicules électriques à pile à combustible enregistrent le TCAC le plus élevé sur la période 2026-2031 à 38,90 % à partir d'une base réduite. PLN d'Indonésie a ouvert la première station à hydrogène de la sous-région à Jakarta en 2024 et prévoit 22 centrales à hydrogène vert produisant 203 tonnes par an. Singapour teste des bus à hydrogène sur des voies dédiées près des zones portuaires, et Petronas de Malaisie évalue le mélange d'hydrogène bleu pour les flottes commerciales. Un groupe de travail pan-ASEAN élabore des codes de sécurité pour les piles à combustible afin de s'aligner sur le Règlement UN 134, une condition préalable aux importations à grande échelle. Ce pluralisme technologique protège le marché des véhicules électriques de l'ASEAN contre la volatilité des matières premières.

Par niveau de charge : accélération de la recharge rapide CC

Les chargeurs CA lents dominent les environnements domestiques et professionnels, mais se heurtent à des limites de saturation. Leur parc installé représentait 63,60 % de l'infrastructure de 2025, soutenu par des incitations packagées des services publics offrant des tarifs réduits en heures creuses. La demande de nœuds CC de 150 kW et plus croît à mesure que les opérateurs de transport à la demande, les taxis et les bus interurbains compriment les temps de rotation, propulsant un TCAC de 32,85 %. La Thaïlande donne la priorité aux déploiements dans les aires de repos autoroutières, en utilisant des mécanismes de subventions couplées pour attirer les capitaux privés.

L'application de PLN en Indonésie intègre la réservation de chargeurs, le paiement et les alertes de diagnostic, renforçant la confiance des utilisateurs. Singapour impose l'interopérabilité via un système national centralisé qui regroupe les données de tous les opérateurs de points de charge pour optimiser les futures mises à niveau du réseau électrique. La Malaisie stipule que les nouveaux immeubles de grande hauteur doivent allouer 15 % des places de parking à la recharge de véhicules électriques afin d'éviter les défis de rénovation. Les pilotes de tarification dynamique de l'Autorité provinciale de l'électricité de Thaïlande montrent que des écarts de tarification en fonction de l'utilisation de 40 % entre les heures de pointe et les heures creuses peuvent déplacer 22 % de la charge de recharge nocturne, allégeant ainsi la pression sur le réseau de distribution.

Par type d'utilisateur final : transformation des flottes commerciales

Les acheteurs particuliers ont capturé 75,10 % de la taille du marché des véhicules électriques de l'ASEAN en 2025, grâce à une disponibilité croissante des modèles et à des incitations généreuses. Les entreprises accélèrent désormais la transformation de leurs flottes pour atteindre leurs objectifs ESG et réaliser des économies sur les dépenses de carburant, offrant des perspectives de TCAC de 33,60 % pour les segments commerciaux. Grab et Lazada pilotent des deux-roues électriques avec des abonnements d'échange de batteries qui réduisent de moitié les coûts d'exploitation par kilomètre par rapport aux scooters à essence.

Les agences de transport en commun municipal sécurisent des commandes en gros de bus électriques dans le cadre de marchés publics financés par des obligations souveraines, garantissant un financement fournisseur à des taux favorables. La loi sur le développement de l'industrie des véhicules électriques aux Philippines vise une part de 5 % de véhicules électriques pour toutes les flottes gouvernementales et d'entreprises, créant une demande prévisible pour les berlines et fourgonnettes de gamme intermédiaire. L'Indonésie a présenté 395 voitures électriques et 90 motos lors du Sommet de l'ASEAN 2025, signalant une adhésion officielle. Les forfaits de garantie prolongée et les réductions d'assurance basées sur la télématique renforcent davantage la proposition de valeur commerciale.

Analyse géographique

La Thaïlande maintient son leadership sur le marché des véhicules électriques de l'ASEAN, détenant 38,95 % de part en 2025, grâce à son cluster manufacturier surnommé le « Détroit de l'Asie » et à l'incitation EV3.5 qui combine subventions et règles de contenu local. Les ventes intérieures ont progressé de 40 % en 2025, soutenues par 3 720 chargeurs publics et l'objectif que 30 % de toute la production de véhicules soit électrique d'ici 2030. La subvention révisée de 2025 accorde désormais 1,5 crédit pour chaque véhicule électrique exporté, incitant les OEM à faire de la Thaïlande un hub régional d'exportation.

L'Indonésie affiche la trajectoire la plus forte, avec un TCAC projeté de 33,10 % jusqu'en 2031, alimenté par sa détention de 52 % des réserves mondiales de nickel et par une usine BYD d'1,3 milliard USD entrant en service en 2025. Des allègements de politique tels que la taxe de luxe à 0 %, la TVA à 1 % et les importations de pièces en franchise de droits persistent jusqu'à fin 2025. La Société indonésienne de batteries orchestre des coentreprises visant 140 GWh de capacité de cellules d'ici 2030, élevant le pays au rang de nœud pivot de la chaîne d'approvisionnement.

Le Vietnam mène l'électrification des deux-roues, avec des volumes de motos électriques en hausse de 99,2 % au premier semestre 2025. Hanoï et Ho Chi Minh-Ville déploient des exemptions de zones de congestion et des prêts à faible taux d'intérêt pour les véhicules électriques de petit format. Les ventes en Malaisie ont bondi de 850 unités en 2021 à 14 800 en 2024 grâce aux dispenses de droits d'importation et à une feuille de route prévoyant 10 000 chargeurs. Singapour affiche le taux d'adoption le plus élevé à 19 % des nouvelles voitures en 2023, ancré par une densité de recharge élevée et des taxes carbone sur les véhicules à fortes émissions. Les Philippines capitalisent sur les importations à droits de douane nuls dans le cadre de l'EVIDA, tandis que Brunei, le Cambodge, le Laos et le Myanmar élaborent des politiques fondatrices autour de stimuli fiscaux et de la préparation du réseau électrique, complétant la mosaïque du marché des véhicules électriques de l'ASEAN.

Paysage concurrentiel

Les marques chinoises détiennent une avance précoce dominante dans le segment électrique à batterie de la Thaïlande en 2025 et dans les immatriculations du premier semestre de l'Indonésie. BYD se développe rapidement avec les modèles Atto 3 et Dolphin, complétés par Denza pour les acheteurs premium. Great Wall Motor introduit l'Ora Good Cat, tirant parti des avantages de la zone de libre-échange de la Thaïlande. Les constructeurs japonais établis répondent avec des portefeuilles dominés par les hybrides tout en accélérant le lancement de lignes dédiées aux véhicules électriques ; Toyota commencera la production indonésienne en 2026, et Isuzu prépare un pick-up électrique adapté aux cycles d'utilisation d'Asie du Sud-Est.

Les alliances stratégiques façonnent le positionnement sur le marché. SAIC s'associe à Huawei pour le logiciel de cockpit intelligent afin de capter les consommateurs natifs du numérique, tandis que Hyundai collabore avec LG Energy Solution sur des batteries intégrées pour les modèles indonésiens. L'accord d'électrification de flotte de Grab avec BYD sécurise des prix préférentiels et une télématique intégrée, créant un verrouillage de plateforme. Le recyclage des batteries émerge comme un espace vierge, avec TES de Singapour s'associant aux services publics locaux pour piloter des programmes en boucle fermée d'ici 2026.

La concurrence par les prix réduit les marges, incitant les OEM à superposer des services par abonnement tels que les mises à jour de conduite autonome par liaison radio et les applications de gestion de l'énergie. La convergence réglementaire à travers l'ASEAN sur les normes de sécurité et d'émissions réduit les coûts de certification mais élève les seuils de conformité, favorisant les acteurs dotés de capitaux importants. Les économies d'échelle, les chimies localisées et les écosystèmes numériques convergent ainsi pour redéfinir les gagnants sur le marché des véhicules électriques de l'ASEAN.

Leaders de l'industrie des véhicules électriques de l'ASEAN

BYD Co. Ltd.

SAIC Motor / MG Motor

Hyundai Motor Company

Wuling Motors

VinFast Auto Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Août 2025 : Proton achève une ligne de véhicules électriques de 19,5 millions USD à Tanjung Malim, en Malaisie, avec une capacité annuelle de 20 000 unités pouvant être portée à 45 000.

- Août 2025 : NIO fait ses débuts à Singapour et programme le lancement de sa berline à hayon Firefly en conduite à droite pour début 2026.

- Juillet 2025 : Toyota confirme la première production de véhicules électriques en Asie du Sud-Est dans son usine indonésienne et commencera à produire des véhicules électriques avec le modèle bZ4X en Indonésie avant la fin de cette année.

- Août 2024 : Hyundai s'engage à hauteur d'1 milliard de bahts (28 millions USD) pour une usine en Thaïlande prévue pour une production en 2026 dans le cadre du programme EV3.5.

Portée du rapport sur le marché des véhicules électriques de l'ASEAN

Un véhicule électrique est propulsé par un moteur électrique au lieu d'un moteur à combustion interne. Un véhicule électrique utilise un grand pack de batteries de traction pour alimenter le moteur électrique et doit être branché à un équipement de charge. Les véhicules électriques utilisent des batteries telles que les batteries plomb-acide, les batteries nickel-hydrure métallique et les batteries lithium-ion. Les batteries lithium-ion se trouvent couramment dans les véhicules électriques en raison de leur excellente rétention d'énergie.

Le marché des véhicules électriques de l'ASEAN est segmenté par type de véhicule, type de technologie de groupe motopropulseur et pays. Par type de véhicule, le marché est segmenté en véhicules particuliers et commerciaux. Par technologie de groupe motopropulseur, le marché est segmenté en véhicules électriques à batterie, hybrides rechargeables et à pile à combustible. Par pays, le marché est segmenté en Thaïlande, Malaisie, Indonésie, Singapour et le reste de l'ASEAN. Pour chaque segment, la taille du marché et les prévisions ont été calculées en valeur (millions USD).

| Deux et trois roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Véhicules électriques hybrides (HEV) |

| CA lent / Niveau 2 |

| CC rapide (≥ 50 kW) |

| Personnel / Ménage |

| Flottes commerciales et logistique |

| Gouvernement et transport public |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Singapour |

| Myanmar |

| Cambodge |

| Laos |

| Brunei |

| Par type de véhicule | Deux et trois roues |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Véhicules utilitaires moyens et lourds | |

| Bus et autocars | |

| Par technologie de groupe motopropulseur | Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) | |

| Véhicules électriques à pile à combustible (FCEV) | |

| Véhicules électriques hybrides (HEV) | |

| Par niveau de charge | CA lent / Niveau 2 |

| CC rapide (≥ 50 kW) | |

| Par type d'utilisateur final | Personnel / Ménage |

| Flottes commerciales et logistique | |

| Gouvernement et transport public | |

| Par pays | Indonésie |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Myanmar | |

| Cambodge | |

| Laos | |

| Brunei |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des véhicules électriques de l'ASEAN en 2026 ?

La taille du marché des véhicules électriques de l'ASEAN s'établit à 5,99 milliards USD en 2026, avec un TCAC prévu de 31,55 % jusqu'en 2031.

Qu'est-ce qui stimule l'électrification des deux-roues en Asie du Sud-Est ?

Les réseaux d'échange de batteries, les incitations fiscales favorables et la forte densité de motos urbaines poussent les deux-roues vers un TCAC de 32,40 % jusqu'en 2031.

À quelle vitesse les bornes de recharge rapide CC sont-elles déployées ?

Les bornes de recharge rapide CC devraient croître à un TCAC de 32,85 %, soutenues par l'objectif de 12 000 stations de la Thaïlande et l'expansion rapide du réseau public de l'Indonésie.

Quels obstacles freinent encore l'adoption de masse ?

Une prime de prix de vente au détail persistante par rapport aux véhicules à moteur à combustion interne, des infrastructures rurales insuffisantes, des préoccupations relatives à la stabilité du réseau électrique et la fidélité culturelle aux pick-ups diesel restent des défis majeurs.

Dernière mise à jour de la page le: