Taille et part du marché des onduleurs de puissance pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.67 Milliards de dollars |

| Taille du Marché (2031) | 25.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des onduleurs de puissance pour véhicules électriques par Mordor Intelligence

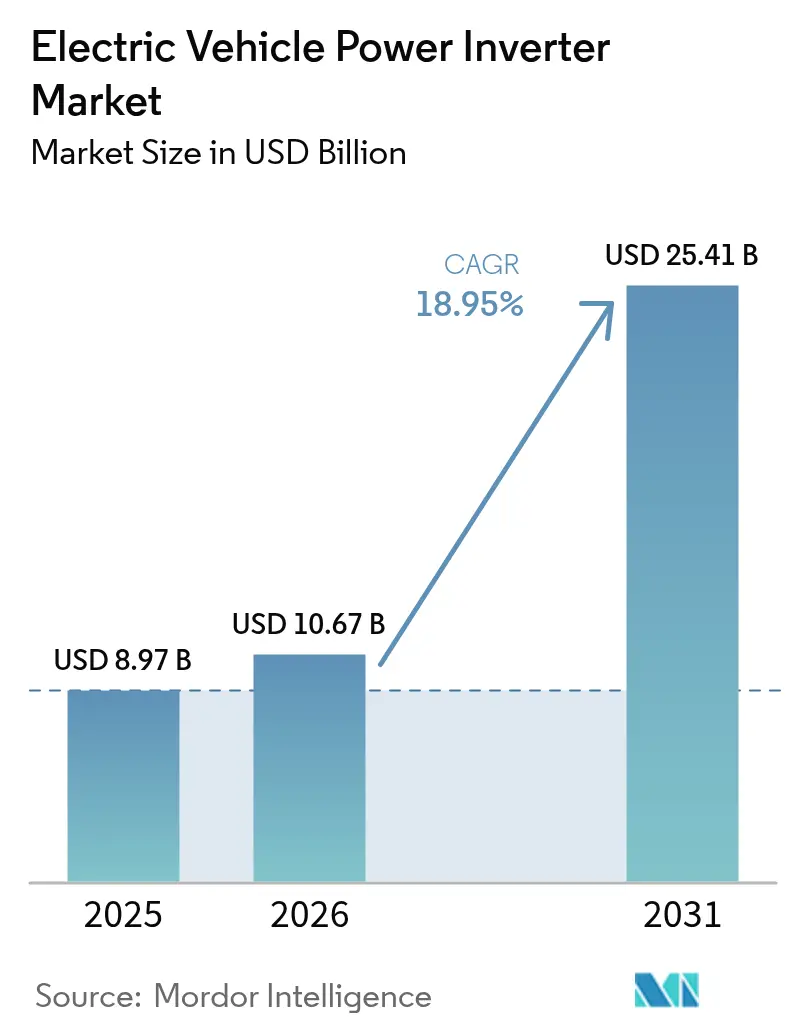

La taille du marché des onduleurs de puissance pour véhicules électriques devrait s'étendre de 8,97 milliards USD en 2025 et 10,67 milliards USD en 2026 à 25,41 milliards USD d'ici 2031, enregistrant un TCAC de 18,95 % entre 2026 et 2031. La dynamique du marché des onduleurs de puissance pour véhicules électriques est portée par trois forces : l'adoption plus large des architectures électriques à 800 volts, la commercialisation des semi-conducteurs de puissance en carbure de silicium, et les réglementations zéro émission qui éliminent progressivement les groupes motopropulseurs à combustion interne dans les plus grandes économies productrices d'automobiles. Les modèles entièrement électriques continuent d'ancrer la demande, mais les programmes de piles à combustible à hydrogène destinés aux camions lourds et aux autobus signalent un paysage de propulsion diversifié qui maintiendra les exigences de conception en constante évolution. Les équipementiers de rang 1 affûtent leur stratégie autour des essieux électriques intégrés, pariant que la consolidation du moteur, de l'onduleur et de la boîte de vitesses dans un seul boîtier offrira aux constructeurs automobiles un avantage en termes de coût et de poids lors du lancement des plateformes à grand volume après 2026. Parallèlement, les expansions de capacité en carbure de silicium, de Wolfspeed en Caroline du Nord à Infineon à Dresde, soulignent le consensus du secteur selon lequel les composants à large bande interdite, et non les IGBT au silicium traditionnels, permettront la prochaine avancée décisive en matière d'efficacité des onduleurs.

Principaux enseignements du rapport

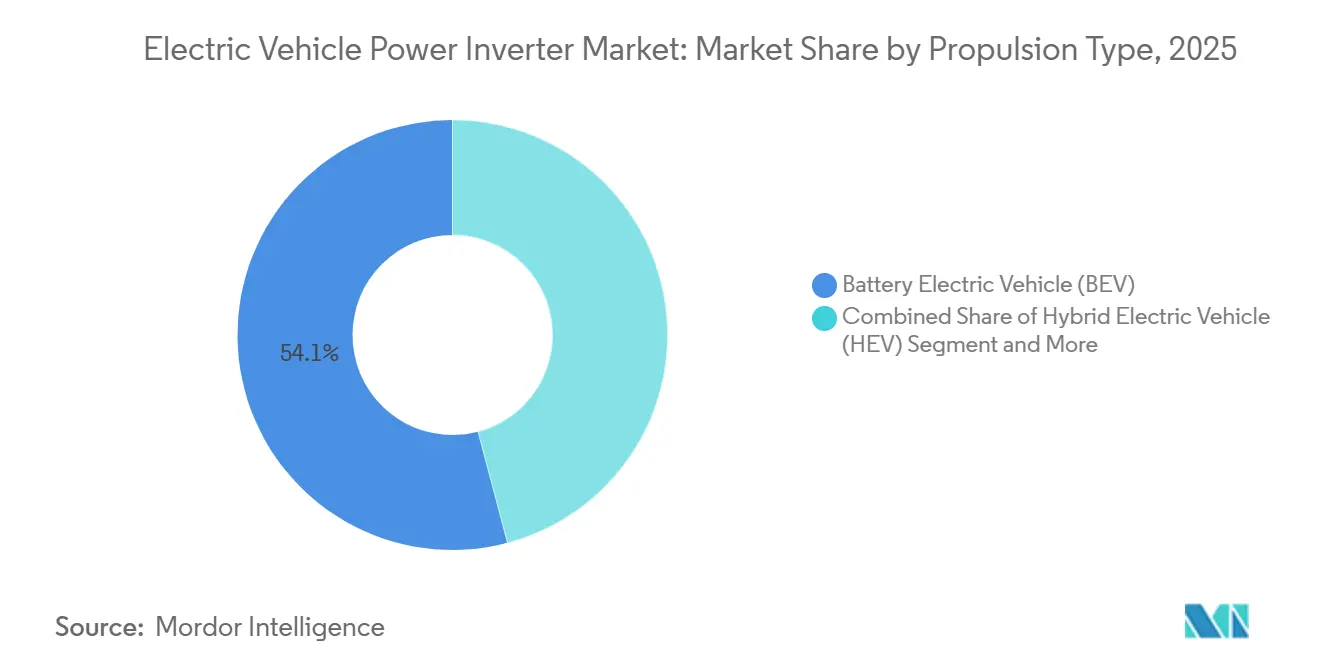

- Par type de propulsion, les véhicules entièrement électriques détenaient 54,12 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025, tandis que les modèles à pile à combustible devraient afficher le TCAC le plus rapide de 19,35 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont dominé le marché des onduleurs de puissance pour véhicules électriques avec une part de 63,91 % en 2025 ; les véhicules utilitaires lourds et les autobus sont en passe d'atteindre un TCAC de 19,42 % d'ici 2031.

- Par architecture de tension, les systèmes ≤400 volts représentaient 68,54 % de la taille du marché des onduleurs de puissance pour véhicules électriques en 2025, tandis que les plateformes ≥800 volts progressent à un TCAC de 19,32 % jusqu'en 2031.

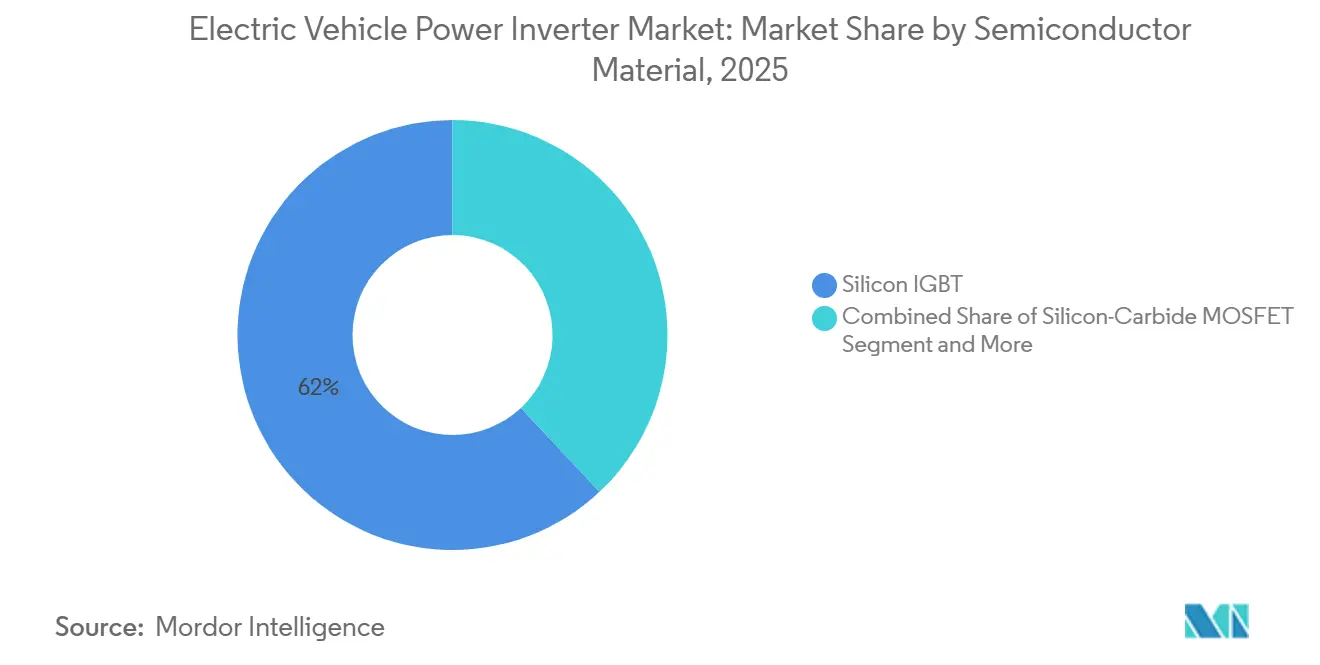

- Par matériau semi-conducteur, les IGBT au silicium captaient 61,99 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025, tandis que les MOSFET en carbure de silicium affichent une perspective de TCAC de 19,34 % jusqu'en 2031.

- Par niveau d'intégration, les onduleurs autonomes représentaient 72,09 % du marché des onduleurs de puissance pour véhicules électriques en 2025 ; les essieux électriques intégrés devraient croître à un TCAC de 19,38 % entre 2026 et 2031.

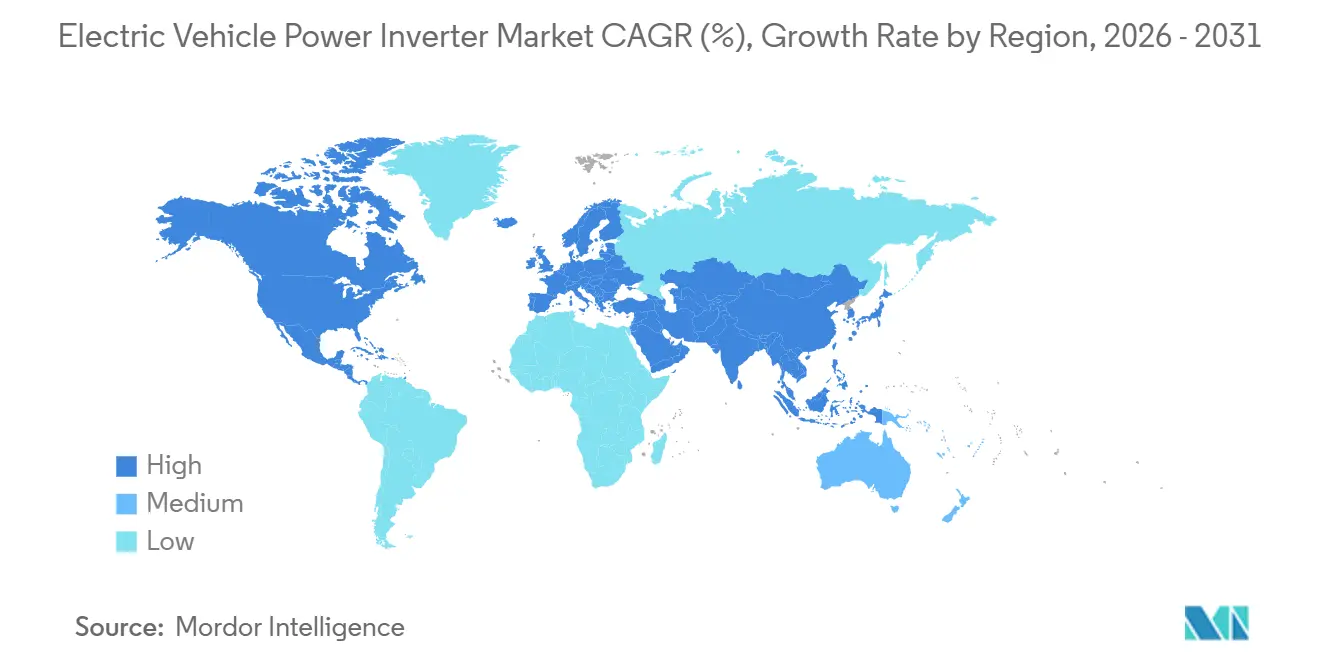

- Par géographie, l'Asie-Pacifique détenait 39,19 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025 et devrait afficher le TCAC le plus rapide de 19,36 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des onduleurs de puissance pour véhicules électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Semi-conducteurs de puissance SiC et GaN | +4.2% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de véhicules à 800 V | +3.8% | Mondial, adoption précoce en Europe et en Chine | Court terme (≤ 2 ans) |

| Demande de véhicules électriques | +3.5% | Mondial, plus forte en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Incitations et mandats d'émissions | +3.0% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Architectures bidirectionnelles compatibles V2G | +2.1% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Réductions de coûts | +1.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées rapides des semi-conducteurs de puissance SiC et GaN

Les MOSFET en carbure de silicium et les HEMT en nitrure de gallium permettent des températures de jonction allant jusqu'à 175 °C, contre 150 °C pour les IGBT au silicium, ce qui réduit la masse du dissipateur thermique et augmente la densité de puissance [1]Enrico Bottaro, Agatino Rizzo, Nunzio Salerno, "Circuit Models of Power MOSFETs Leading the Way of GaN HEMT Modelling—A Review", MDPI, mdpi.com. La construction de capacité de Wolfspeed à Mohawk Valley pour 6,5 milliards USD, et l'expansion de Infineon à Dresde pour 5 milliards EUR (environ 6,5 milliards USD) illustrent la façon dont l'approvisionnement en plaquettes s'adapte aux volumes automobiles[2]"Wolfspeed Announces Plan to Construct World's Largest, Most Advanced Silicon Carbide Device Manufacturing Facility in Saarland, Germany", Wolfspeed, Inc., wolfspeed.com. Le nitrure de gallium reste encore orienté vers les chargeurs embarqués, mais la feuille de route des onduleurs grand public est fermement axée sur le carbure de silicium, en particulier pour les plateformes ≥800 V où les économies sur les pertes de commutation sont multipliées. Les IGBT traditionnels maintiennent leur part de marché car leur profil de coût convient aux voitures à 400 V sensibles aux prix, mais le différentiel d'efficacité s'élargit à chaque année-modèle, accélérant la migration vers les composants à large bande interdite. La validation de la sécurité fonctionnelle selon la norme ISO 26262 ajoute des tests initiaux, mais les données de fiabilité à long terme collectées par les pionniers abaissent la barrière pour les suiveurs rapides.

Transition des constructeurs automobiles vers les plateformes de véhicules à 800 V

Les constructeurs automobiles adoptent les systèmes ≥800 V pour réduire de moitié les temps de charge rapide en courant continu et réduire la masse du faisceau de câbles en cuivre de près d'un tiers. Les premières démonstrations telles que la Porsche Taycan et la Hyundai Ioniq 5 ont prouvé le concept, et la plateforme Neue Klasse de BMW introduira des architectures haute tension dans le segment premium à grand volume en 2027. Les conceptions d'onduleurs doivent désormais résister à des tensions de blocage plus élevées et à des dv/dt plus rapides, une fenêtre de spécification qui favorise les fournisseurs disposant d'une isolation de boîtier avancée et de configurations à faible inductance. Les chargeurs publics sont en retard car la plupart des sites existants fonctionnent à 400 V, imposant une compatibilité double tension qui complique les boucles de contrôle des onduleurs. Malgré tout, le discours sur les performances résonne auprès des acheteurs, incitant les constructeurs automobiles à verrouiller les contrats d'approvisionnement à 800 V bien avant le démarrage de la production en série.

Demande croissante de véhicules électriques

Les immatriculations mondiales de véhicules électriques ont franchi le seuil des 15 millions en 2025, soutenues par des leviers politiques, le commerce de crédits en Chine, les mandats zéro émission à l'échappement en Europe et les crédits d'impôt aux consommateurs aux États-Unis. Les opérateurs de flottes dans la livraison, le covoiturage et les transports en commun privilégient les groupes motopropulseurs électriques dès que le kilométrage annuel dépasse 50 000 km, car les économies de carburant et de maintenance compensent la prime d'achat en moins de 3 ans. Chaque véhicule électrique nécessite au moins un onduleur de traction et parfois une deuxième unité pour les compresseurs auxiliaires, ce qui signifie que les expéditions d'onduleurs évoluent proportionnellement aux ventes de véhicules. Les équipementiers de rang 1 étendent donc l'assemblage local à proximité des gigafactories de cellules de batteries pour aligner la logistique et se qualifier pour les incitations au contenu domestique. Alors que la couverture des matières premières pour batteries devient une priorité au niveau du conseil d'administration, un approvisionnement sécurisé en onduleurs est désormais traité comme tout aussi stratégique.

Incitations gouvernementales et mandats d'émissions

La législation Fit-for-55 de l'Union européenne codifie une réduction de 100 % des émissions de CO₂ des voitures particulières d'ici 2035, interdisant effectivement les nouvelles ventes de véhicules à combustion interne. La règle Advanced Clean Cars II de la Californie reflète cette échéance, et 17 États des États-Unis lui emboîtent le pas, resserrant la fenêtre de conformité pour les constructeurs automobiles mondiaux. La politique du double crédit en Chine pénalise la surproduction de véhicules à moteur thermique tout en récompensant des volumes plus élevés de véhicules électriques, soutenant le boom des ventes intérieures malgré la réduction progressive des subventions. Ces mandats synchronisés compriment les cycles de développement des produits ; les constructeurs automobiles verrouillent désormais les choix technologiques en matière d'onduleurs au moins cinq ans avant le lancement pour éviter des reconceptions de dernière minute qui compromettraient la certification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et volatilité de l'approvisionnement | -2.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de la gestion thermique | -1.6% | Mondial, concentré dans les segments des véhicules utilitaires lourds | Moyen terme (2-4 ans) |

| Goulots d'étranglement des infrastructures de recharge | -1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Risque de cybersécurité | -0.8% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des composants SiC et volatilité de l'approvisionnement

Les plaquettes en carbure de silicium coûtent plusieurs fois plus cher que le silicium, et la capacité est concentrée chez cinq fonderies, exposant les constructeurs automobiles à des fluctuations de prix au comptant lors des pics de demande. La qualification automobile dure 18 à 24 mois, de sorte que les nouvelles usines ne soulagent les pénuries qu'avec un décalage significatif. Certains constructeurs automobiles se couvrent en s'approvisionnant à double source en composants SiC et IGBT traditionnels, échangeant l'efficacité contre la sécurité d'approvisionnement. L'incertitude liée aux contrôles à l'exportation ajoute un risque supplémentaire car les outils de croissance de creusets et de cristaux proviennent d'une base de fournisseurs restreinte. À titre de mesure provisoire, plusieurs équipementiers de rang 1 maintiennent des stocks stratégiques, mais les coûts de portage érodent les marges.

Complexité de la gestion thermique ≥300 kW

Les onduleurs de plus de 300 kW font face à des densités de flux thermique qui dépassent les limites pratiques du refroidissement glycolé conventionnel. Le carbure de silicium augmente la température de jonction admissible, mais les autres composants du boîtier, les pilotes de grille et les condensateurs se dégradent encore fortement sous les cycles thermiques. Les solutions d'immersion diphasique et le collage direct sur substrat semblent prometteurs, mais les données de terrain automobiles sont rares, poussant les constructeurs automobiles à s'en tenir à des radiateurs plus lourds et éprouvés qui pénalisent l'autonomie du véhicule. Les tests selon la norme ISO 16750 ajoutent des mois aux calendriers des programmes, repoussant encore le seuil de rentabilité des méthodes de refroidissement expérimentales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les piles à combustible gagnent du terrain dans le secteur des poids lourds

Les voitures entièrement électriques conservent 54,12 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025, portées par des réseaux de recharge denses en Chine et en Europe. En revanche, les hybrides rechargeables servent de solutions de transition dans les régions où les mises à niveau du réseau électrique sont en retard. Les véhicules électriques à pile à combustible devraient afficher le TCAC le plus rapide de 19,35 % jusqu'en 2031, à mesure que les corridors hydrogène au Japon, en Corée du Sud et dans certaines parties de l'Europe réduisent le risque lié aux infrastructures de ravitaillement. Les hybrides électriques sans recharge externe se contractent régulièrement car les règles réglementaires créditent désormais les zéro émissions à l'échappement plutôt que l'électrification partielle.

Les piles à combustible produisent des tensions continues plus basses que les batteries lithium-ion, de sorte que leurs onduleurs sont associés à des convertisseurs CC-CC abaisseurs et à des barres omnibus à faible inductance qui gèrent la montée rapide du courant lorsque les conducteurs demandent du couple. La fourniture continue de puissance sans limites de température de batterie favorise les autobus et camions longue distance où la masse des batteries dépasserait autrement la charge utile de fret. La croissance dépend des trajectoires de coût de l'hydrogène vert et de la densité des stations, deux facteurs qui évoluent positivement à mesure que les déploiements d'électrolyseurs s'appuient sur les surcapacités renouvelables.

Par type de véhicule : les flottes commerciales accélèrent la croissance

Les voitures particulières représentaient 63,91 % de la taille du marché des onduleurs de puissance pour véhicules électriques en 2025, reflétant l'adoption par les consommateurs sur les principaux marchés automobiles, tandis que les véhicules utilitaires lourds et les autobus affichaient le TCAC le plus élevé de 19,42 % à mesure que les zones zéro émission excluent les flottes diesel des villes. Les fourgonnettes utilitaires légères bénéficient également de la recharge en dépôt, mais sont plus sensibles aux prix, de sorte que leur adoption est en retard par rapport aux voitures particulières jusqu'à ce que les courbes de coût des batteries s'aplatissent.

Les onduleurs pour camions de 40 tonnes doivent gérer des puissances nominales continues supérieures à 300 kW et résister à des cycles de vibration bien au-delà de ceux des voitures particulières. Les conceptions mettent donc l'accent sur des barres omnibus renforcées, des capteurs de courant redondants et la compatibilité avec la recharge au mégawatt selon la spécification de CharIN. Les unités pour voitures particulières se concentrent sur le confort acoustique et les boîtiers compacts, tandis que les variantes pour autobus urbains permettent plus d'espace en échange de la maintenabilité et de la marge thermique.

Par architecture de tension : les systèmes à 800 V redéfinissent l'économie de la recharge

Bien que les architectures ≤400 V dominent la base installée actuelle, captant 68,54 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025, les plateformes ≥800 V gagnent du terrain, progressant à un TCAC de 19,32 % jusqu'en 2031. Ces plateformes peuvent réduire les temps de charge rapide en courant continu à moins de 20 minutes, une durée que les consommateurs associent à la commodité du ravitaillement traditionnel. À mesure que les infrastructures continuent d'évoluer, le marché des onduleurs de puissance pour véhicules électriques à 800 V devrait dépasser les moyennes des segments, avec des projections s'étendant jusqu'en 2031.

Une tension plus élevée réduit le courant du système, permettant aux constructeurs automobiles de réduire la teneur en cuivre et d'affiner les barres omnibus des onduleurs. Cependant, l'épaisseur de l'isolation et le blindage contre les interférences électromagnétiques augmentent, ajoutant des coûts et une complexité d'ingénierie. Les chargeurs embarqués double tension font le pont avec les stations 400 V existantes, mais les pénalités de poids et de nombre de pièces encouragent une mise à niveau directe du réseau. Les flottes commerciales pourraient passer directement aux chargeurs de classe mégawatt une fois les normes stabilisées, contournant la coexistence intermédiaire 400 V/800 V.

Par matériau semi-conducteur : le SiC comble l'écart avec l'IGBT au silicium

Les IGBT au silicium commandent une part dominante de 61,99 % du marché des onduleurs de puissance pour véhicules électriques en 2025, soulignant la solidité des chaînes d'approvisionnement établies et des outillages amortis. Cependant, à mesure que les coûts des plaquettes diminuent et que les données de fiabilité automobile deviennent plus robustes, l'adoption des MOSFET en carbure de silicium prend de l'élan et devrait croître à un TCAC de 19,34 % jusqu'en 2031. Les économies réalisées grâce à la réduction des pertes de commutation poussent le carbure de silicium au premier plan pour les conceptions fonctionnant à ≥ 800 V. Cela s'explique principalement par le fait que si la mise en parallèle des IGBT peut aider à atteindre les objectifs d'efficacité, elle annule toute économie potentielle sur la nomenclature des matériaux.

Les feuilles de route des entreprises renforcent cette tendance : Wolfspeed, Infineon et STMicroelectronics ont tous réservé des expansions de plusieurs milliards de dollars, et des équipementiers de rang 1 comme Bosch intègrent désormais des modules SiC maison dans des piles d'onduleurs de troisième génération. Les normes réglementaires s'appliquent uniformément à tous les matériaux, mais la marge thermique plus grande du carbure de silicium simplifie les calculs de déclassement dans les enveloppes de sécurité fonctionnelle, lui conférant un avantage non lié aux coûts.

Par niveau d'intégration : les essieux électriques consolident les fonctions du groupe motopropulseur

En 2025, les onduleurs autonomes détenaient une part dominante de 72,09 % du marché des onduleurs de puissance pour véhicules électriques. Ces onduleurs répondent aux besoins des hybrides traditionnels et des retrofits, ainsi qu'aux architectures où les fournisseurs de moteurs diffèrent des fournisseurs de boîtes de vitesses. Pendant ce temps, les essieux électriques intégrés devraient connaître la croissance la plus rapide, avec un TCAC robuste de 19,38 %. Leur attrait réside dans leur capacité à rationaliser la conception en éliminant les boîtiers, connecteurs et circuits de liquide de refroidissement redondants. De plus, la part de marché des essieux électriques dans le paysage des onduleurs de puissance pour véhicules électriques est renforcée par les avantages de l'assemblage automatisé : l'intégration d'une unité combinée dans un châssis de type skateboard peut réduire significativement le temps de cycle côté ligne de plusieurs dizaines de pourcents.

Si l'intégration aide à gérer les charges thermiques, elle incite également les fournisseurs à innover. Ils co-développent désormais des chemises de refroidissement de stator et des plaques froides d'onduleur, permettant des circuits de fluide partagés — un changement notable par rapport à l'ingénierie traditionnelle en silos. Cette exigence en évolution favorise les entreprises disposant de capacités complètes en matière de groupe motopropulseur. Des géants du secteur comme ZF, Bosch et Valeo sont en première ligne, tandis que les entreprises spécialisées dans les onduleurs se trouvent à la croisée des chemins, ayant besoin de partenariats pour éviter d'être reléguées au rang de simples fournisseurs de composants.

Analyse géographique

L'Asie-Pacifique détenait 39,19 % de la part de marché des onduleurs de puissance pour véhicules électriques en 2025 et devrait s'étendre à un TCAC de 19,36 % jusqu'en 2031. La Chine domine le marché régional des onduleurs de puissance pour véhicules électriques grâce à des chaînes d'approvisionnement verticalement intégrées qui s'étendent de la croissance des plaquettes SiC à l'assemblage final des véhicules sous un même toit d'entreprise. Le Japon tire parti de décennies de savoir-faire en électronique de puissance, Denso et Mitsubishi Electric détenant le statut de fournisseur privilégié au sein des écosystèmes des constructeurs automobiles locaux. Hyundai Mobis de Corée du Sud s'associe à LG Energy Solution pour déployer des systèmes à 800 V qui figurent parmi les modèles à vitesse de charge la plus élevée sur le marché.

L'Europe est en retrait en volume absolu, mais bénéficie d'une législation carbone stricte qui offre une visibilité sur la demande. Les constructeurs automobiles allemands, français et scandinaves localisent l'approvisionnement en onduleurs pour répondre aux seuils de contenu domestique et réduire les risques liés aux longues chaînes d'approvisionnement. Les usines de semi-conducteurs à Dresde et à Catane reçoivent des enveloppes de financement public pour garantir que les volumes de carbure de silicium restent au sein du marché unique une fois les interdictions de combustion entrées en vigueur après 2035.

La croissance de l'Amérique du Nord repose sur la loi sur la réduction de l'inflation, qui lie un crédit à la consommation de 7 500 USD à des règles d'assemblage final et d'origine des minéraux qui se répercutent sur l'approvisionnement en onduleurs. La méga-usine de Wolfspeed en Caroline du Nord et les usines émergentes d'essieux électriques d'équipementiers de rang 1 dans le Midwest rapatrient des étapes critiques aux États-Unis, mais le déploiement des infrastructures de recharge est en retard par rapport à l'adoption côtière. Les fournisseurs de la région privilégient donc des conceptions modulaires qui prennent en charge à la fois les véhicules 400 V existants et les véhicules de nouvelle génération à 800 V pour répondre à un paysage de marché bifurqué.

Paysage concurrentiel

Le marché des onduleurs de puissance pour véhicules électriques présente un niveau de concentration moyen. Les acteurs majeurs tels que Mitsubishi Electric, Vitesco Technologies, Valeo, Toyota Industries et Denso renforcent leurs positions sur le marché en intégrant des capacités en carbure de silicium dans leurs stratégies d'approvisionnement à long terme. Pendant ce temps, le partenariat de Wolfspeed avec ZF, via un accord sur les plaquettes, garantit sa production de fonderie jusqu'en 2030. Vitesco fait également des mouvements, en étendant sa ligne de Tianjin pour soutenir les initiatives des constructeurs automobiles chinois.

L'intégration verticale remodèle le paysage. L'approche complète de BYD, de la plaquette au véhicule, lui confère une flexibilité tarifaire, tandis que Bosch établit proactivement ses propres lignes SiC pour atténuer les pénuries potentielles. Les start-ups axées sur les onduleurs V2G bidirectionnels obtiennent des contrats pilotes mais peinent à se développer en raison de contraintes de capital, les positionnant comme des cibles d'acquisition privilégiées à mesure que les normes industrielles se précisent. Les domaines stratégiques clés comprennent les pilotes de grille à haute fréquence de commutation, les substrats à faible résistance thermique et les modules de micrologiciel qui privilégient la cybersécurité, tout en respectant les normes ISO 26262 et ISO 15118.

La localisation géographique émerge comme un autre domaine critique. Les entreprises européennes collaborent avec des usines locales pour naviguer dans les mandats de règles d'origine. En revanche, les fournisseurs américains valident des conceptions au Canada et au Mexique, une démarche visant à contrer les éventuels changements de politique. Les acteurs établis en Asie-Pacifique, surfant sur la vague des incitations étatiques, sont prompts à capitaliser sur les prix, mais sont de plus en plus mis au défi par l'application des droits de propriété intellectuelle, notamment à mesure que les constructeurs automobiles occidentaux resserrent leur emprise sur les termes contractuels tels que le séquestre de logiciels et les droits sur les données.

Leaders du secteur des onduleurs de puissance pour véhicules électriques

Mitsubishi Electric Corporation

Tesla, Inc.

Toyota Industries Corporation

Valeo SA

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Un important fabricant chinois de véhicules à nouvelles énergies a opté pour le module d'électronique de puissance à intégration profonde 5-en-1 de Valeo pour améliorer ses groupes motopropulseurs électrifiés. La solution innovante de Valeo présente une architecture sophistiquée de fusion électrique et logicielle qui consolide plusieurs fonctions en une seule unité. S'appuyant sur un système sur puce (SoC) partagé, le module intègre de manière transparente l'onduleur, le chargeur embarqué, le convertisseur CC/CC, l'unité de distribution d'énergie et le fusible électronique.

- Juin 2025 : Nissan a dévoilé la dernière itération de sa technologie propriétaire e-POWER. Ce système de troisième génération a fait l'objet d'une refonte approfondie, aboutissant à une meilleure efficacité énergétique, à des émissions réduites et à un raffinement accru.

- Mai 2025 : BorgWarner a présenté un module de puissance SiC à 800 V refroidi des deux côtés avec des commutateurs Viper de nouvelle génération, faisant progresser la conception d'onduleurs compacts pour les véhicules entièrement électriques au Symposium du moteur de Vienne 2025.

Portée du rapport mondial sur le marché des onduleurs de puissance pour véhicules électriques

Un onduleur de puissance électrique est un dispositif installé dans un véhicule électrique qui convertit le courant continu haute tension en courant alternatif. Les moteurs utilisent également le courant de l'onduleur pour alimenter plusieurs autres appareils et capteurs compatibles avec le courant alternatif.

Le marché des onduleurs de puissance pour véhicules électriques est segmenté par type de propulsion, type de véhicule, architecture de tension, matériau semi-conducteur, niveau d'intégration et géographie. Par type de propulsion, le marché est segmenté en véhicule hybride électrique, véhicule hybride rechargeable, véhicule entièrement électrique et véhicule électrique à pile à combustible. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds. Par architecture de tension, le marché est segmenté en systèmes inférieurs ou égaux à 400 V, systèmes de 401 à 799 V et systèmes supérieurs ou égaux à 800 V. Par matériau semi-conducteur, le marché est segmenté en IGBT au silicium, MOSFET en carbure de silicium et HEMT en nitrure de gallium. Par niveau d'intégration, le marché est segmenté en onduleur autonome, essieu électrique intégré (moteur + onduleur) et onduleur combiné + CC/CC/chargeur embarqué. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Turquie, Afrique du Sud, Égypte, Nigéria et reste du Moyen-Orient et de l'Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Véhicule hybride électrique (VHE) |

| Véhicule hybride rechargeable (VHRE) |

| Véhicule entièrement électrique (VEB) |

| Véhicule électrique à pile à combustible (VPAC) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds et autobus |

| Systèmes inférieurs ou égaux à 400 V |

| Systèmes de 401 à 799 V |

| Systèmes supérieurs ou égaux à 800 V |

| IGBT au silicium |

| MOSFET en carbure de silicium |

| HEMT en nitrure de gallium |

| Onduleur autonome |

| Essieu électrique intégré (moteur + onduleur + boîte de vitesses) |

| Onduleur combiné + CC/CC (CIDD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicule hybride électrique (VHE) | |

| Véhicule hybride rechargeable (VHRE) | ||

| Véhicule entièrement électrique (VEB) | ||

| Véhicule électrique à pile à combustible (VPAC) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds et autobus | ||

| Par architecture de tension | Systèmes inférieurs ou égaux à 400 V | |

| Systèmes de 401 à 799 V | ||

| Systèmes supérieurs ou égaux à 800 V | ||

| Par matériau semi-conducteur | IGBT au silicium | |

| MOSFET en carbure de silicium | ||

| HEMT en nitrure de gallium | ||

| Par niveau d'intégration | Onduleur autonome | |

| Essieu électrique intégré (moteur + onduleur + boîte de vitesses) | ||

| Onduleur combiné + CC/CC (CIDD) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour la demande mondiale d'onduleurs entre 2026 et 2031 ?

Le marché des onduleurs de puissance pour véhicules électriques devrait enregistrer un TCAC de 18,95 % sur la période 2026-2031.

Quelle architecture de tension connaît la croissance la plus rapide ?

Les plateformes évaluées à 800 V ou plus affichent les meilleures perspectives de croissance, les constructeurs automobiles cherchant à accélérer la recharge et à réduire la masse des faisceaux de câbles en cuivre.

Pourquoi les composants en carbure de silicium sont-ils importants pour les onduleurs de nouvelle génération ?

Les MOSFET en carbure de silicium réduisent les pertes de commutation et tolèrent des températures plus élevées, permettant des conceptions d'onduleurs plus légères et plus efficaces pour les systèmes à 800 V.

Comment la loi sur la réduction de l'inflation influence-t-elle la production d'onduleurs aux États-Unis ?

La loi lie les crédits d'impôt aux consommateurs au contenu domestique, incitant les fournisseurs à localiser la fabrication de plaquettes et l'assemblage de modules en Amérique du Nord.

Quel segment mène la croissance future par type de véhicule ?

Les véhicules utilitaires lourds et les autobus devraient afficher la croissance la plus rapide, portés par les mandats zéro émission en milieu urbain et l'économie des flottes.

Dernière mise à jour de la page le: