Taille et part du marché des prolongateurs d'autonomie pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

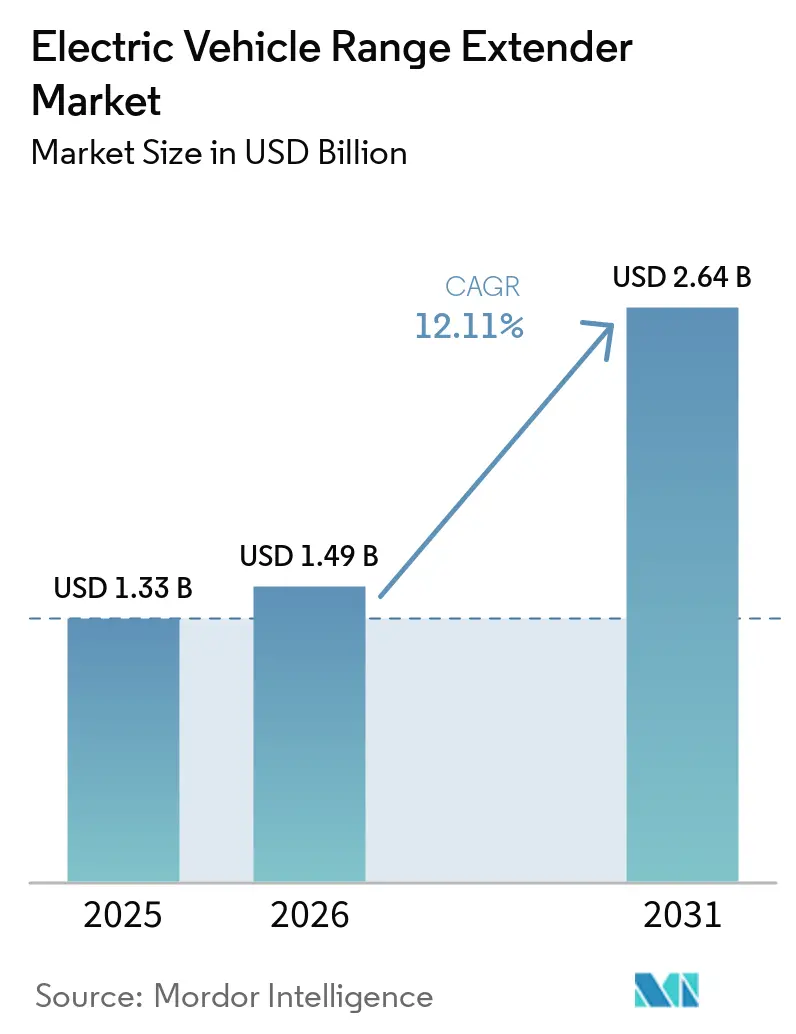

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prolongateurs d'autonomie pour véhicules électriques par Mordor Intelligence

La taille du marché des prolongateurs d'autonomie pour véhicules électriques devrait passer de 1,33 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 2,64 milliards USD d'ici 2031 à un TCAC de 12,11 % sur la période 2026-2031. Cette trajectoire de croissance reflète le rôle émergent de la technologie en tant que solution de transition entre les moteurs à combustion interne conventionnels et les véhicules électriques à batterie pure, notamment parce que le développement des infrastructures de recharge est à la traîne par rapport aux taux d'adoption des véhicules électriques. Les prolongateurs d'autonomie répondent au défi fondamental de l'« anxiété d'autonomie » tout en permettant des blocs-batteries plus compacts et plus rentables qui réduisent le poids total du véhicule et la complexité de fabrication.[1]« Tendances dans l'industrie des voitures électriques », Agence internationale de l'énergie, www.iea.org. Les gouvernements imposent désormais des objectifs de ventes de véhicules zéro émission, des zones urbaines à air pur et des limites de CO₂ pour les flottes. Ainsi, les équipementiers (OEM) adoptent les prolongateurs d'autonomie comme passerelle pratique entre les groupes motopropulseurs conventionnels et les conceptions entièrement électriques à batterie. Les prix des blocs-batteries ont chuté à 139 USD par kWh en 2024 et se dirigent vers 113 USD par kWh en 2025, améliorant encore l'économie des coûts hybrides. L'Europe est en tête du déploiement actuel, tandis que l'Asie-Pacifique affiche la plus forte expansion, les consommateurs chinois adoptant les SUV électriques à autonomie étendue et les fournisseurs régionaux augmentant leur capacité de production.

Principaux enseignements du rapport

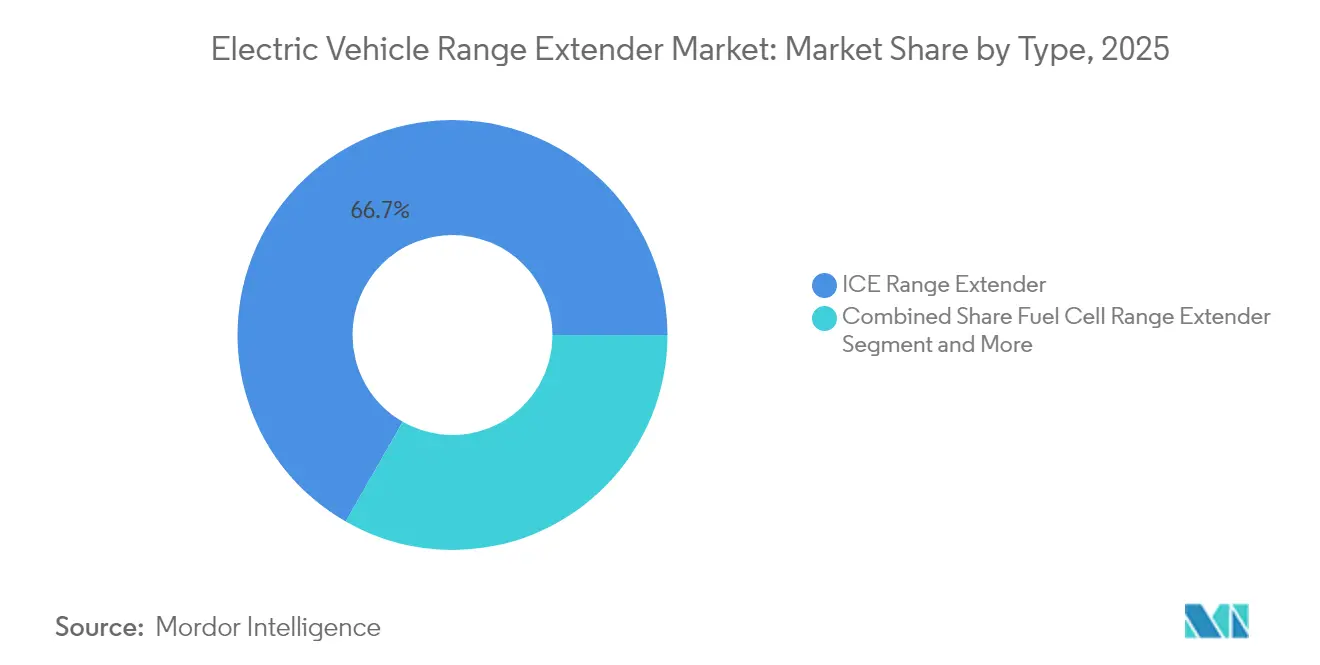

- Par type de technologie, les prolongateurs d'autonomie à moteur à combustion interne ont dominé avec 66,72 % de la part de marché des prolongateurs d'autonomie pour véhicules électriques en 2025, tandis que les variantes à pile à combustible devraient progresser à un TCAC de 22,05 % jusqu'en 2031.

- Par composant, les blocs-batteries représentaient 43,02 % de la valeur en 2025 ; les convertisseurs de puissance devraient croître à un TCAC de 18,45 % jusqu'en 2031.

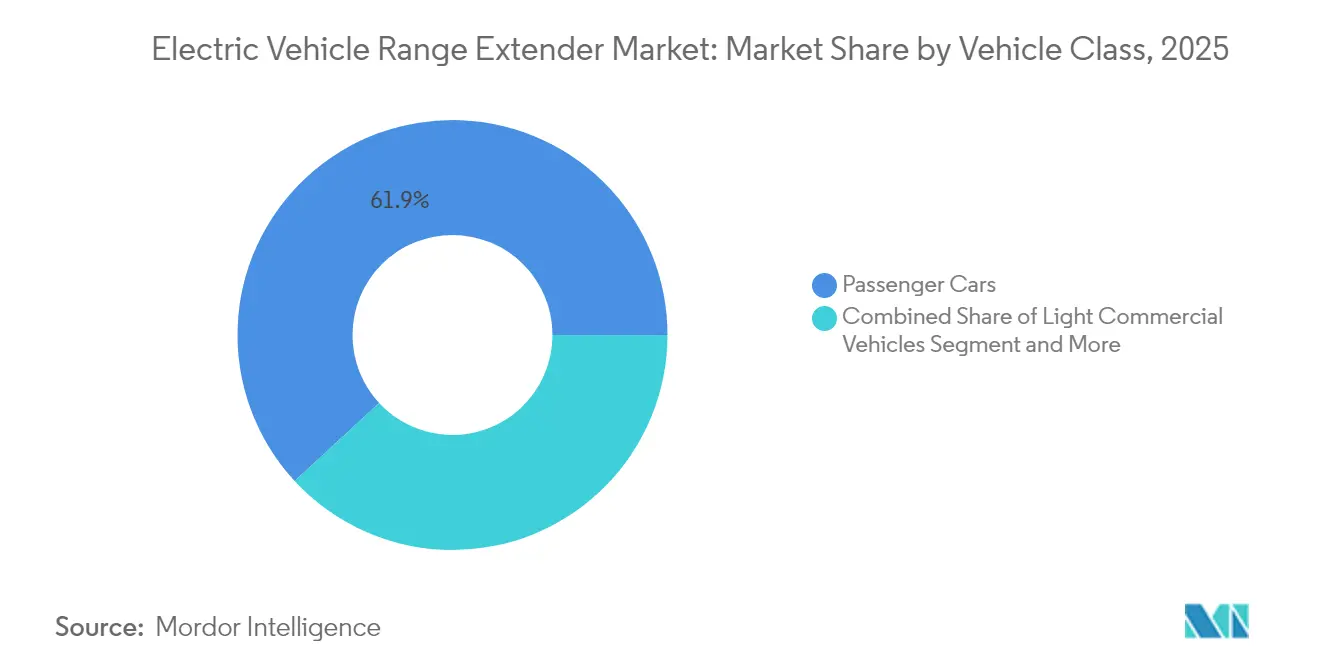

- Par classe de véhicule, les voitures particulières détenaient une part de 61,88 % en 2025, tandis que les véhicules utilitaires lourds se développeront à un TCAC de 20,60 % grâce à la demande des secteurs minier et de la défense.

- Par puissance de sortie, la tranche 30–60 kW dominait avec une part de 40,85 % en 2025, mais les systèmes de plus de 100 kW progressent à un TCAC de 25,10 %.

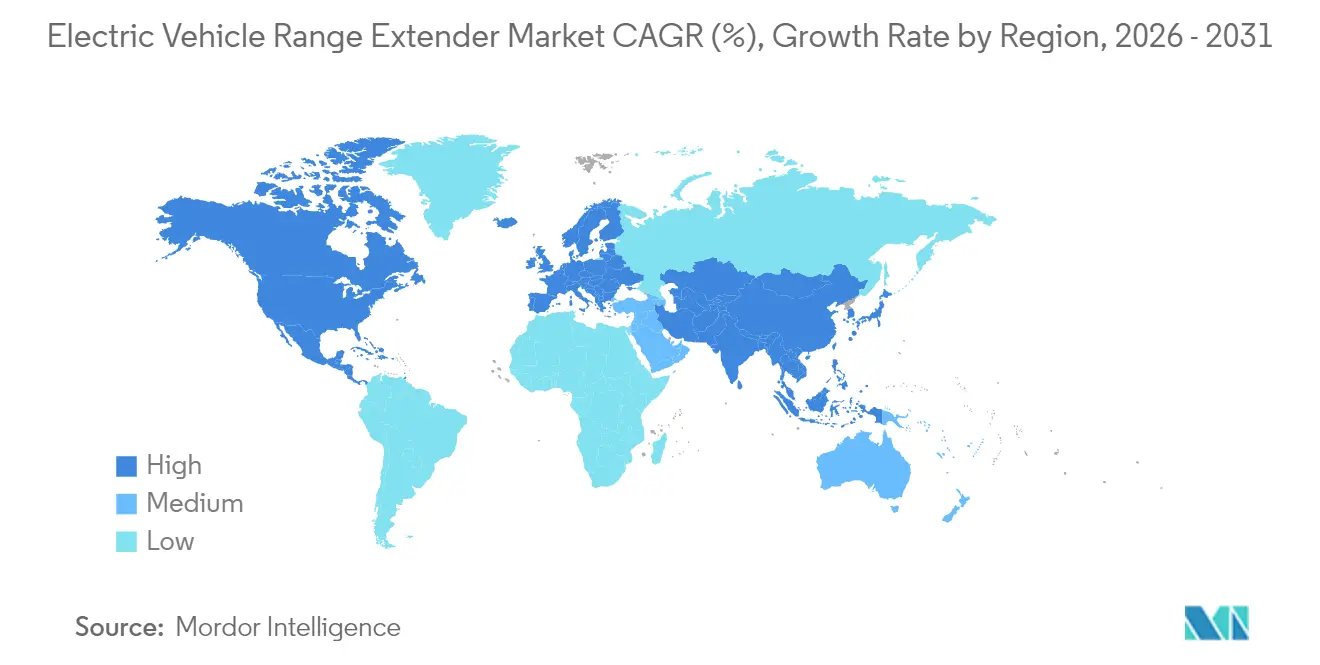

- Par géographie, l'Europe a capté 33,95 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 18,90 % en raison de la forte adoption des véhicules électriques à autonomie étendue en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Prolongateurs d'Autonomie pour Véhicules Électriques*

| Moteur | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux de zéro émission | +2.8% | Mondial, avec l'impact le plus fort dans l'UE, la Californie et la Chine | Moyen terme (2-4 ans) |

| Baisse des prix des batteries | +2.1% | Mondial, avec des avantages en termes de coûts de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Zones urbaines à très faibles émissions | +1.9% | Villes principales de l'UE, en expansion vers les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance rapide des flottes de commerce électronique du dernier kilomètre | +1.7% | Marchés urbains mondiaux, particulièrement concentrés en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Achats de groupes motopropulseurs hybrides par la défense | +0.8% | Amérique du Nord, Australie, avec un intérêt émergent dans l'UE | Long terme (≥ 4 ans) |

| Transition de l'industrie minière vers des camions de transport hybrides | +0.9% | Régions minières d'Asie-Pacifique, Australie, avec expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats gouvernementaux de zéro émission accélèrent la demande des équipementiers

La pression réglementaire remodèle les feuilles de route des groupes motopropulseurs et accélère la croissance du marché des prolongateurs d'autonomie pour véhicules électriques. Les limites Euro 7 entrées en vigueur en 2024 réduisent les émissions de NOx pour les camions lourds de 50 %, poussant les fabricants à s'hybrider rapidement.[2]Jan Dornoff, « Euro 7 : La nouvelle norme d'émission pour les véhicules légers et lourds dans l'Union européenne », Conseil international sur les transports propres, icct.org. La réglementation Advanced Clean Cars II de la Californie exige 100 % de ventes de véhicules zéro émission d'ici 2035, et l'État de Washington adopte les mêmes normes, permettant aux équipementiers d'obtenir des crédits de conformité grâce aux modèles à autonomie étendue. Les règles proposées par l'Agence de protection de l'environnement américaine pour 2027-2032 forceraient les émissions moyennes des flottes à descendre à 82 g de CO₂/mile, faisant des prolongateurs d'autonomie une option accessible pendant le déploiement de la recharge publique. Les constructeurs automobiles privilégient désormais des architectures évolutives acceptant à la fois des variantes à batterie seule et à autonomie étendue pour une flexibilité sur les marchés mondiaux.

La baisse des prix des batteries permet des architectures hybrides rentables

La baisse des coûts des batteries lithium-ion à 139 USD par kWh a réduit les dépenses totales du système, permettant aux équipementiers d'associer des blocs compacts à des groupes électrogènes auxiliaires sans dépasser les objectifs de coûts. Le passage à la chimie lithium-fer-phosphate apporte une marge supplémentaire, notamment pour les flottes commerciales où la durée de vie en cycles prime sur l'autonomie. Le marché des prolongateurs d'autonomie pour véhicules électriques bénéficie également de la loi américaine sur la réduction de l'inflation et des programmes d'investissement de l'UE qui localisent la production de cellules, réduisent les frais logistiques et favorisent les lignes de prolongateurs d'autonomie intégrées. EUROBAT prévoit un bond par huit de la demande européenne de batteries au lithium d'ici 2035, renforçant les économies d'échelle qui profitent aux configurations hybrides.

Les zones urbaines à très faibles émissions stimulent l'adoption

Des villes comme Londres, Paris et Milan imposent des pénalités journalières aux camionnettes à moteur à combustion interne, rendant la capacité zéro émission obligatoire pour les flottes de livraison de colis. Le marché des prolongateurs d'autonomie pour véhicules électriques gagne du terrain alors que les opérateurs de flottes recherchent une plus grande autonomie sans sacrifier la conformité urbaine. La camionnette VN5 de LEVC parcourt 130 km en mode électrique uniquement, mais couvre 600 km avec son prolongateur d'autonomie à essence, une formule attrayante pour les opérateurs confrontés à des fenêtres de livraison s'étendant au-delà des limites de la ville. Le Transit Custom PHEV de Ford utilise un générateur EcoBoost de 1,0 litre pour combiner 50 km de conduite sans émissions avec une portée totale de 500 km. Des études publiées sur ScienceDirect montrent que de telles camionnettes à double mode pourraient réduire les émissions de CO₂ des transports de 3 % d'ici 2030 en Europe tout en préservant la flexibilité des itinéraires.

Croissance rapide des flottes de commerce électronique du dernier kilomètre

Les volumes du commerce en ligne nécessitent des livraisons denses et urgentes dans les centres urbains, créant une forte dynamique pour le marché des prolongateurs d'autonomie pour véhicules électriques. Des recherches indiquent que les hybrides en série avec des unités de prolongateur d'autonomie peuvent réduire les émissions jusqu'à 77 % et les coûts d'exploitation de 24 % par rapport aux camionnettes au gaz naturel sur un kilométrage annuel modéré. Harbinger a récemment dévoilé un camion de livraison de tonnage moyen offrant une autonomie de 500 miles grâce à un générateur à essence qui charge le bloc-batterie sur autoroute. Le Forum international des transports constate que les groupes motopropulseurs hybrides flexibles améliorent l'utilisation des actifs de flotte lorsque les créneaux de recharge en dépôt sont rares.

Analyse de l'Impact des Freins sur le Marché des Prolongateurs d'Autonomie pour Véhicules Électriques*

| Frein | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseau de recharge rapide | -1.4% | Amérique du Nord et UE en tête, avec l'Asie-Pacifique qui suit | Moyen terme (2-4 ans) |

| Complexité élevée du groupe motopropulseur | -1.1% | Mondial, avec un impact plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Prochaines réglementations Euro 8 et CARB | -0.9% | UE et Californie dans un premier temps, puis expansion mondiale | Long terme (≥ 4 ans) |

| Valeur résiduelle limitée | -0.7% | Marchés commerciaux mondiaux, impactant particulièrement les opérateurs de flottes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le développement du réseau de recharge rapide réduit le besoin de prolongateurs

Electrify America a étendu son réseau de 25 % en 2024, ciblant 5 000 bornes haute puissance qui réduisent les temps de recharge moyens. Le programme américain NEVI injecte 5 milliards USD jusqu'en 2028 pour créer 500 000 points de recharge publics, tandis que la Californie seule prévoit 39 000 chargeurs rapides à courant continu d'ici 2030. À mesure que la couverture s'améliore, les véhicules électriques à batterie pure deviennent plus pratiques, érodant une partie de la demande de groupes électrogènes auxiliaires, bien que le fret rural soit encore confronté à des lacunes.

Complexité élevée du groupe motopropulseur par rapport aux alternatives à véhicules électriques à batterie pure

Les configurations à prolongateur d'autonomie ajoutent des moteurs, des générateurs et des circuits thermiques, augmentant le coût de la nomenclature et la complexité de maintenance au sein du marché des prolongateurs d'autonomie pour véhicules électriques. ZF répond avec des unités générateur-moteur intégrées de 70-150 kW qui partagent l'électronique de puissance pour simplifier l'intégration. Des travaux académiques à l'Université de Birmingham City montrent que les prolongateurs à micro-turbine fonctionnent efficacement à charge constante mais nécessitent un contrôle avancé pour gérer la puissance transitoire, compliquant l'étalonnage. Les constructeurs automobiles évaluent ces obstacles par rapport à la baisse des coûts des batteries lors du choix des futures gammes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prolongateurs d'Autonomie pour Véhicules Électriques

Par type :

la technologie à pile à combustible stimule l'innovationLes prolongateurs d'autonomie à moteur à combustion interne ont maintenu 66,72 % de la part de marché des prolongateurs d'autonomie pour véhicules électriques en 2025, car les équipementiers peuvent réutiliser des chaînes d'approvisionnement matures pour les petits moteurs à essence ou à carburant gazeux. La plateforme s'adapte aux systèmes de post-traitement des émissions existants, aux outils de diagnostic et aux lignes de fabrication, raccourcissant les cycles de développement. Cependant, les prolongateurs d'autonomie à pile à combustible progressent à un TCAC de 22,05 % et ancrent les feuilles de route produits pour les véhicules commerciaux à haute efficacité qui doivent atteindre zéro émission locale. Les empilements à oxyde solide de Ceres Power et Weichai Power atteignent une haute efficacité électrique en régime permanent, les rendant viables pour les bus urbains et les camions de distribution.

Les systèmes à pile à combustible à oxyde solide tolèrent également plusieurs carburants - hydrogène, méthane et ammoniac - permettant aux opérateurs de se couvrir contre les futures fluctuations de prix à mesure que la chaîne d'approvisionnement en hydrogène se développe. Les prolongateurs d'autonomie à micro-turbine occupent une niche pour les projets à haute densité de puissance tels que les voitures de performance et les prototypes aérospatiaux. Le démonstrateur de Delta Motorsport, par exemple, montre comment une micro-turbine à gaz de 35 kW peut peser moins qu'un moteur à pistons comparable tout en émettant moins de particules. Bien que les générateurs linéaires à piston libre et les chimies zinc-air se trouvent dans des laboratoires plutôt que dans des salles d'exposition, leur potentiel de perturbation à long terme maintient le financement par capital-risque actif.

Par composant :

l'intégration des batteries génère de la valeurLes blocs-batteries représentaient 43,02 % de la valeur totale du marché des prolongateurs d'autonomie pour véhicules électriques en 2025, soulignant le rôle central du stockage d'énergie dans chaque architecture. Le dimensionnement optimal reste un exercice d'équilibre de conception : les blocs doivent fournir environ 80 à 100 km d'autonomie électrique pour satisfaire les règles d'accès urbain sans alourdir le poids à vide au point d'éroder la charge utile. Malgré un coût unitaire plus élevé, les convertisseurs de puissance affichent la croissance de composant la plus rapide à un TCAC de 18,45 %, car les flottes commerciales ont besoin de longues périodes sans ralenti et de performances à basse température. Des convertisseurs de puissance sophistiqués canalisent l'énergie entre le bloc, le générateur et le moteur de traction, et les dispositifs de carbure de silicium de nouvelle génération réduisent les pertes jusqu'à 30 %.

Les systèmes de gestion thermique émergent comme une catégorie de composants critique, notamment pour les applications à pile à combustible et à pile à combustible à oxyde solide où le contrôle de la température de fonctionnement impacte directement l'efficacité et la durabilité du système. Les recherches sur les systèmes à pile à combustible à oxyde solide indiquent que la fiabilité du cyclage thermique et les technologies de reformage du carburant représentent des défis techniques clés nécessitant des solutions avancées de gestion thermique. L'intégration de systèmes avancés de gestion de batterie avec des stratégies de contrôle des prolongateurs d'autonomie stimule la demande d'électronique de puissance sophistiquée capable de gérer plusieurs sources d'énergie tout en optimisant l'efficacité globale du système. Les fournisseurs de composants se concentrent sur des conceptions modulaires permettant une intégration flexible dans différentes architectures de prolongateurs d'autonomie, avec des entreprises comme ZF développant des systèmes intégrés combinant générateurs, onduleurs et boîtes de vitesses dans des ensembles unifiés pour réduire la complexité et améliorer la fiabilité.

Par classe de véhicule :

les applications commerciales mènent la croissanceLes voitures particulières, aidées par les modèles à autonomie étendue de première génération de BMW et Cadillac, ont conservé une part de revenus de 61,88 % en 2025. Pourtant, les véhicules utilitaires lourds affichent un TCAC de 20,60 % jusqu'en 2031, car les camions à batterie seule souffrent de contraintes de charge utile et de temps de recharge sur les itinéraires de carrière, forestiers et intercontinentaux. Le prolongateur d'autonomie YCK15N de Yuchai intégré dans le camion-benne TLH120 génère des économies de coûts d'exploitation de 40 à 50 % par rapport au diesel conventionnel, démontrant une économie de flotte claire.

Les camionnettes utilitaires légères constituent un champ de bataille stratégique : les géants de la livraison de colis, de l'épicerie et des services urbains recherchent un châssis unique capable de fonctionner toute la journée à l'électricité dans les limites de la ville et d'utiliser le générateur pour retourner au dépôt. Les véhicules hors route et de défense poussent les exigences encore plus loin. Le transporteur de troupes Bushmaster australien avec un prolongateur diesel compact de 3ME Technology combine une mobilité silencieuse avec une autonomie totale de 600 km pour les missions de reconnaissance. L'étude de l'Armée américaine par les Académies nationales confirme des ambitions de performance similaires pour les flottes tactiques.

Par puissance de sortie :

les systèmes haute puissance gagnent en dynamismeLa tranche 30–60 kW détenait 40,85 % de la taille du marché des prolongateurs d'autonomie en 2025, car elle dessert confortablement les berlines de taille moyenne, les crossovers et les camionnettes du dernier kilomètre. Cependant, les systèmes de plus de 100 kW progressent à un TCAC de 25,10 % jusqu'en 2031, car les opérateurs de flottes électrifient les tracteurs de classe 8 et les camions miniers de 30 tonnes. Les données de laboratoire sur les empilements à membrane échangeuse de protons de 100 kW montrent une densité de puissance volumétrique supérieure à 3 kW/l, indiquant la faisabilité d'un emballage compact pour une installation sous cabine.

Les systèmes de puissance inférieure à 30 kW servent des applications spécialisées, notamment les véhicules de livraison urbaine et les voitures particulières avec des besoins minimaux en puissance auxiliaire, tandis que la plage 60-100 kW répond aux applications commerciales de tonnage moyen et aux véhicules particuliers plus grands. L'introduction par Intelligent Energy d'une architecture de pile à combustible automobile de 100 kW conçue pour les groupes motopropulseurs électriques démontre des réalisations de haute densité de puissance avec des spécifications volumétriques de 3,5 kW/l et gravimétrique de 3,0 kW/kg, indiquant des avancées technologiques permettant des solutions haute puissance compactes. La tendance vers des puissances de sortie plus élevées reflète des applications nécessitant une capacité de recharge rapide de la batterie et un fonctionnement à haute puissance soutenu, particulièrement pertinent pour les véhicules commerciaux opérant dans des cycles d'utilisation exigeants où la génération de puissance auxiliaire doit soutenir à la fois la propulsion et les systèmes auxiliaires.

Analyse géographique

Marché des Prolongateurs d'Autonomie pour Véhicules Électriques en Europe

L'Europe a dominé le marché des prolongateurs d'autonomie pour véhicules électriques avec une part de revenus de 33,95 % en 2025, en raison des normes strictes de CO₂ moyen de flotte et du régime Euro 7 imminent. Les constructeurs automobiles y exploitent les lignes de moteurs à essence existantes converties pour le carburant E10 et les associent à des batteries lithium-fer-phosphate assemblées dans des gigafactories nationales. Les conseils municipaux en France, en Allemagne et aux Pays-Bas exigent déjà un fonctionnement électrique à l'intérieur des centres urbains, poussant les flottes de livraison locales vers les hybrides en série.

Marché des Prolongateurs d'Autonomie pour Véhicules Électriques en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 18,90 % car le segment des véhicules électriques à autonomie étendue en Chine — représentant 25 % des ventes de SUV électriques en 2024 — continue de croître même alors que les subventions aux véhicules 100 % électriques diminuent. Les modèles EREV dominent les immatriculations de grands SUV avec une part de 60 % en raison de l'anxiété des consommateurs face à la recharge sur autoroute. Au Japon, la feuille de route gouvernementale vise 100 % de ventes de xEV d'ici 2035, laissant une fenêtre d'une décennie durant laquelle les plateformes à prolongateur d'autonomie aident les constructeurs historiques à satisfaire les politiques pendant que les chaînes d'approvisionnement en batteries montent en puissance. L'Inde voit un intérêt émergent de la part des opérateurs d'autobus interurbains qui ont besoin d'une recharge nocturne en dépôt mais nécessitent toujours l'utilisation d'un générateur en journée pour les routes rurales avec un accès au réseau électrique limité.

Marché des Prolongateurs d'Autonomie pour Véhicules Électriques en Amérique du Nord

L'Amérique du Nord constitue le troisième pilier de croissance, l'Agence de Protection de l'Environnement renforçant les normes sur les gaz à effet de serre pour les camions de tonnage moyen et plusieurs États s'alignant sur la réglementation Advanced Clean Cars II de la Californie. Des start-ups telles que Harbinger développent des châssis à plateforme skateboard avec des prolongateurs à essence ou à pile à combustible hydrogène modulaires en tant que modules d'autonomie optionnels, les commercialisant auprès des services publics et des flottes de services municipaux. Le Canada suit avec des incitations à l'achat de carburants propres, tandis que le Mexique attire des fabricants sous contrat tirant parti de l'Accord États-Unis-Mexique-Canada pour exporter des fourgonnettes de livraison à autonomie étendue en franchise de droits de douane.

Paysage concurrentiel

Les fabricants de moteurs établis, les géants des batteries et les développeurs spécialisés de piles à combustible se font concurrence directement à mesure que le marché des prolongateurs d'autonomie arrive à maturité. Les équipementiers établis, dont BMW, prévoient de relancer la technologie dans les SUV premium ; le programme X5 2026 avec un générateur fourni par ZF vise une autonomie totale de 600 miles sans dépasser le poids à vide actuel. Les coentreprises chinoises entre Stellantis et SAIC s'étendent jusqu'en 2040 avec dix-huit modèles prévus d'ici 2030, dont deux dotés de groupes motopropulseurs dédiés à prolongateur d'autonomie adaptés à une utilisation intercontinentale à grande vitesse.

En Amérique du Nord, General Motors et Honda poursuivent le développement conjoint d'empilements à hydrogène compacts, tirant parti d'outillages de production partagés pour réduire les coûts. Plus en aval de la chaîne d'approvisionnement, Cummins dépasse son héritage diesel en acquérant la division essieu électrique de la start-up Meritor, permettant des groupes motopropulseurs électriques intégrés acceptant une batterie ou une source générateur à combustion. Pendant ce temps, ZF lance un générateur intégré à l'essieu qui couple les voies de puissance mécanique et électrique, réduisant la masse du système de 15 % par rapport aux unités autonomes.

La concurrence vient également de maisons technologiques de niche. Delta Motorsport, Intelligent Energy et Ceres Power se concentrent chacune sur des segments distincts, des micro-turbines pour voitures de sport aux empilements à membrane échangeuse de protons haute puissance pour camions lourds. Les portefeuilles de propriété intellectuelle et la durabilité à long terme des empilements de cellules restent les principaux différenciateurs stratégiques. Les acheteurs scrutent les modèles de coût total de possession intégrant des scénarios de prix des carburants et des trajectoires de taxation carbone, incitant les nouveaux entrants à forger des partenariats d'approvisionnement en carburant avec des producteurs d'hydrogène ou des fournisseurs de gaz renouvelable.

Leaders du secteur des prolongateurs d'autonomie pour véhicules électriques

MAHLE International GmbH

Rheinmetall Automotive

Ceres Power Holdings plc

Ballard Power Systems Inc

Groupe AVL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Prolongateurs d'Autonomie pour Véhicules Électriques

- MAHLE International GmbH

- Rheinmetall Automotive AG

- Ceres Power Holdings plc

- Ballard Power Systems Inc.

- AVL List GmbH

- Magna International Inc.

- Horizon Fuel Cell Technologies

- Plug Power Inc.

- Nissan Motor Co., Ltd.

- BMW AG

- General Motors Co.

- Lotus Engineering

- Nikola Corporation

- REE Automotive

- Wrightspeed

- Tata Motors Ltd.

- Toyota Motor Corporation

- Ashok Leyland Ltd.

- Hyundai Motor Company

- Weichai Power Co., Ltd.

- Cummins Inc.

- Jiangling Motors Co., Ltd.

Développements Récents du Secteur sur le Marché des Prolongateurs d'Autonomie pour Véhicules Électriques

- Juin 2025 : Mahindra a confirmé le développement d'une nouvelle technologie hybride et de prolongateur d'autonomie sous une plateforme flexible pour les marchés internationaux, le système de véhicule électrique à autonomie étendue utilisant un moteur à combustion interne quatre cylindres de 1,5 litre comme générateur pour charger les batteries alimentant les moteurs électriques. Ce développement représente la stratégie de Mahindra pour renforcer sa présence internationale face à la demande croissante de véhicules hybrides, ciblant particulièrement le marché australien où les prolongateurs d'autonomie répondent aux limitations d'infrastructure.

- Avril 2025 : ZF a annoncé des systèmes de prolongateur d'autonomie électrique de nouvelle génération avec une production démarrant en 2026, comprenant des modèles eRE et eRE+ avec des conceptions intégrées et des options de performance flexibles allant de 70 à 150 kW de puissance de sortie. Le développement répond à la demande du marché pour des alternatives rentables aux batteries plus grandes et aux véhicules hybrides rechargeables, particulièrement attrayant pour les nouveaux constructeurs automobiles entrant sur le marché des véhicules électriques.

Marché des Prolongateurs d'Autonomie pour Véhicules Électriques Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des prolongateurs d'autonomie pour véhicules électriques comme la vente de systèmes intégrés en usine — générateurs à combustion interne, à micro-turbine ou à pile à combustible — dont la seule fonction est de recharger les batteries de traction et d'étendre ainsi l'autonomie de conduite des VE particuliers et commerciaux.

Exclusion du périmètre : les chargeurs portables autonomes, les kits de retrofit aftermarket et les modules prolongateurs d'autonomie destinés aux drones ou aux engins tout-terrain ne sont pas pris en compte.

Segments couverts dans ce rapport

- Par type

- Prolongateur d'autonomie à moteur à combustion interne

- Prolongateur d'autonomie à pile à combustible

- Prolongateur d'autonomie à pile à combustible à oxyde solide

- Prolongateur d'autonomie à micro-turbine

- Autres technologies émergentes

- Par composant

- Bloc-batterie

- Moteur électrique

- Générateur

- Convertisseur de puissance

- Unité de contrôle

- Système de gestion thermique

- Par classe de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Véhicules hors route

- Par puissance de sortie

- Moins de 30 kW

- 30 – 60 kW

- 60 – 100 kW

- Plus de 100 kW

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de composants, des ingénieurs OEM spécialisés dans les VE et des gestionnaires de flottes en Amérique du Nord, en Europe, en Chine et en Inde. Ces entretiens ont permis de clarifier les plages de puissance réalistes des générateurs, les baisses de prix attendues et les déclencheurs réglementaires régionaux, nous permettant de réconcilier les résultats documentaires et d'affiner les sensibilités du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publics cartographiant le paysage des groupes motopropulseurs VE, tels que les immatriculations de véhicules de l'UNECE, les fichiers commerciaux d'Eurostat, les déclarations d'économie de carburant de la NHTSA et les familles de brevets indexées dans Questel. Les courbes de coût des batteries du U.S. Department of Energy et les ventes trimestrielles de VE divulguées dans les dépôts SEC 10-K des entreprises ancrent nos références de volume et de prix. Un contexte supplémentaire a été fourni par des groupes professionnels de l'automobile, des revues académiques telles que IEEE Transactions on Vehicular Technology, et des bibliothèques de presse au sein de Dow Jones Factiva. Un large éventail d'autres sources réputées a soutenu la vérification des faits ; la liste ci-dessus est illustrative et non exhaustive.

Une seconde analyse a exploité les données douanières de Volza et les relevés d'expéditions de composants de l'IMTMA, qui révèlent les flux de générateurs et de convertisseurs de puissance. Ces points de données nous ont aidés à vérifier la cohérence du mix régional et à signaler les mouvements de marché gris avant le verrouillage du modèle.

Dimensionnement du marché et prévisions

La valeur de référence est construite selon une approche descendante. Le parc mondial de VE et les volumes de nouvelles constructions sont croisés avec les taux de pénétration au niveau des modèles pour les groupes motopropulseurs à autonomie prolongée, puis multipliés par les prix de vente moyens des systèmes dérivés des statistiques d'importation et validés par des vérifications de canaux. Des consolidations ascendantes sélectives — coûts de nomenclature échantillonnés et comptages d'unités issus des divulgations des fournisseurs — permettent de tester les totaux. Les variables clés comprennent les trajectoires de coût des batteries en $/kWh, la densité des chargeurs rapides par 100 km, la puissance moyenne du prolongateur (kW), l'expansion des zones à zéro émission et les lancements de modèles OEM. Nous projetons vers l'avenir avec une régression multivariée enrichie de superpositions ARIMA, en utilisant le consensus d'experts là où des lacunes de données persistent.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision interne. Les seuils de variance déclenchent des vérifications auprès des répondants précédents, et les signalements d'anomalies sont résolus avant validation finale. L'ensemble de données est actualisé annuellement, avec des mises à jour en milieu de cycle lorsque des changements de politique ou des avancées technologiques modifient substantiellement les hypothèses.

Comment la taille du marché des prolongateurs d'autonomie pour véhicules électriques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent souvent ; les limites de périmètre, les bases de devises et le calendrier d'actualisation élargissent généralement l'écart.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des unités à pile à combustible, l'intégration ou non des revenus du retrofit, et le degré d'agressivité avec lequel les baisses futures des prix des batteries sont intégrées dans les ASP. Le modèle de Mordor couvre l'ensemble de l'univers installé en usine et applique une déflation équilibrée des ASP, tandis que certains concurrents réduisent ou élargissent la couverture sans ajustements transparents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 Md USD (2025) | Mordor Intelligence | - |

| 1,19 Md USD (2024) | Consultancy régionale A | Exclut les variantes à pile à combustible et ne comptabilise que trois régions |

| 1,40 Md USD (2024) | Revue professionnelle B | Utilise la valeur des expéditions mais omet les revenus de l'électronique des générateurs |

| 2,49 Md USD (2024) | Consultancy mondiale C | Intègre les kits de retrofit et les applications deux-roues, gonflant le total |

Pris dans leur ensemble, la comparaison montre qu'une fois neutralisées les différences de périmètre, de couverture des composants et de cadence de mise à jour, notre contrôle croisé ascendant rigoureux par rapport à un cadre descendant transparent fournit une référence fiable et prête à l'emploi pour la prise de décision.

Questions clés auxquelles répond le rapport

Quel segment technologique connaît la croissance la plus rapide au sein du marché des prolongateurs d'autonomie ?

Les prolongateurs d'autonomie à pile à combustible affichent un TCAC de 22,05 % jusqu'en 2031, dépassant les générateurs traditionnels à moteur à combustion interne grâce à leurs zéro émissions locales et leur efficacité supérieure.

Pourquoi les véhicules utilitaires lourds adoptent-ils des prolongateurs d'autonomie ?

Les camions à batterie seule souffrent de contraintes de charge utile et de temps de recharge ; l'intégration d'un générateur offre une autonomie soutenue et réduit les coûts d'exploitation jusqu'à 50 % par rapport au diesel, comme le démontrent les camions miniers de Yuchai.

Quelles régions sont en tête et lesquelles rattrapent leur retard dans le déploiement des prolongateurs d'autonomie ?

L'Europe est en tête grâce à la réglementation, l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,90 %, et l'Amérique du Nord gagne en dynamisme à mesure que les nouvelles normes de l'Agence de protection de l'environnement resserrent les moyennes des flottes.

Qu'est-ce qui stimule la croissance rapide du marché des prolongateurs d'autonomie jusqu'en 2031 ?

Le renforcement des réglementations zéro émission, la baisse des coûts des batteries et la demande croissante des flottes de livraison du dernier kilomètre sont les principaux moteurs qui poussent une croissance annuelle à deux chiffres dans toutes les grandes régions.

Dernière mise à jour de la page le: