Taille et part de marché des équipements de recharge pour véhicules électriques (VE) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

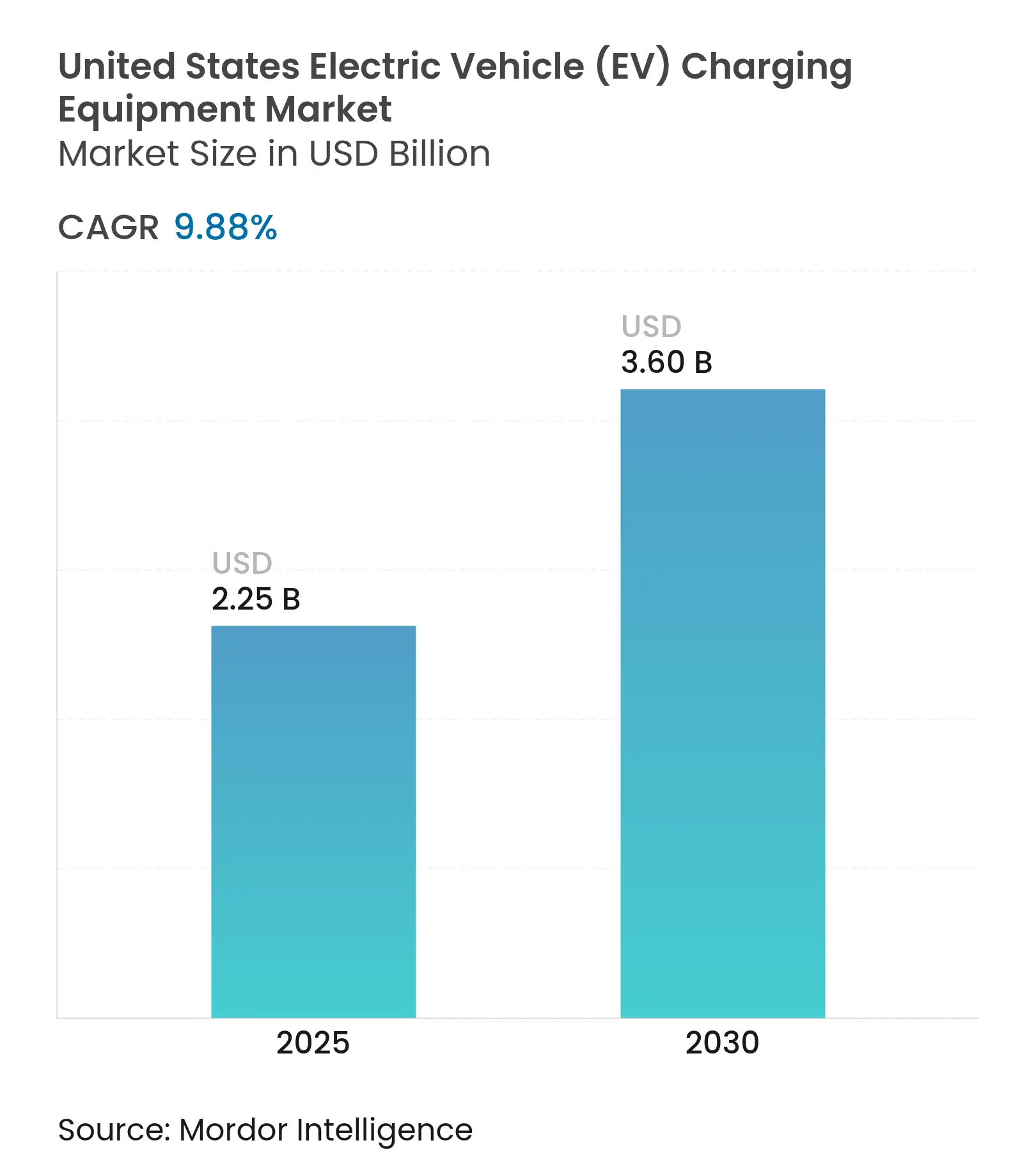

| Taille du Marché (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2030) | 3.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs_Charging_Equipment_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques (VE) aux États-Unis par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques aux États-Unis est estimée à 2,25 milliards USD en 2025, et devrait atteindre 3,60 milliards USD d'ici 2030, avec un CAGR de 9,88 % durant la période de prévision (2025-2030).

L'adoption soutenue des véhicules électriques à batterie (VEB), la codification de la norme nord-américaine de recharge (NACS) en tant que SAE J3400, et le capital du secteur privé en rapide expansion reconfigurent les priorités d'investissement. Les programmes d'incitation des États compensent de plus en plus la suspension des décaissements de subventions NEVI, tandis que les services publics explorent la récupération basée sur les tarifs et les sites intégrant des batteries pour atténuer le risque lié aux charges de pointe. Les améliorations d'interopérabilité découlant de l'adoption multi-constructeurs de la norme NACS ont accéléré l'utilisation des sites et réduit l'anxiété d'autonomie pour les conducteurs non-Tesla. Par ailleurs, les équipements de classe mégawatt destinés aux camions lourds émergent comme le prochain gisement de revenus, à mesure que les flottes s'électrifient conformément aux réglementations du California Air Resources Board (CARB). Le positionnement concurrentiel s'est déplacé vers les opérateurs capables de s'autofinancer et de naviguer dans les files d'attente des services publics, la réduction des charges de pointe et la gestion de charge définie par logiciel étant désormais des facteurs de différenciation essentiels.

Principaux enseignements du rapport

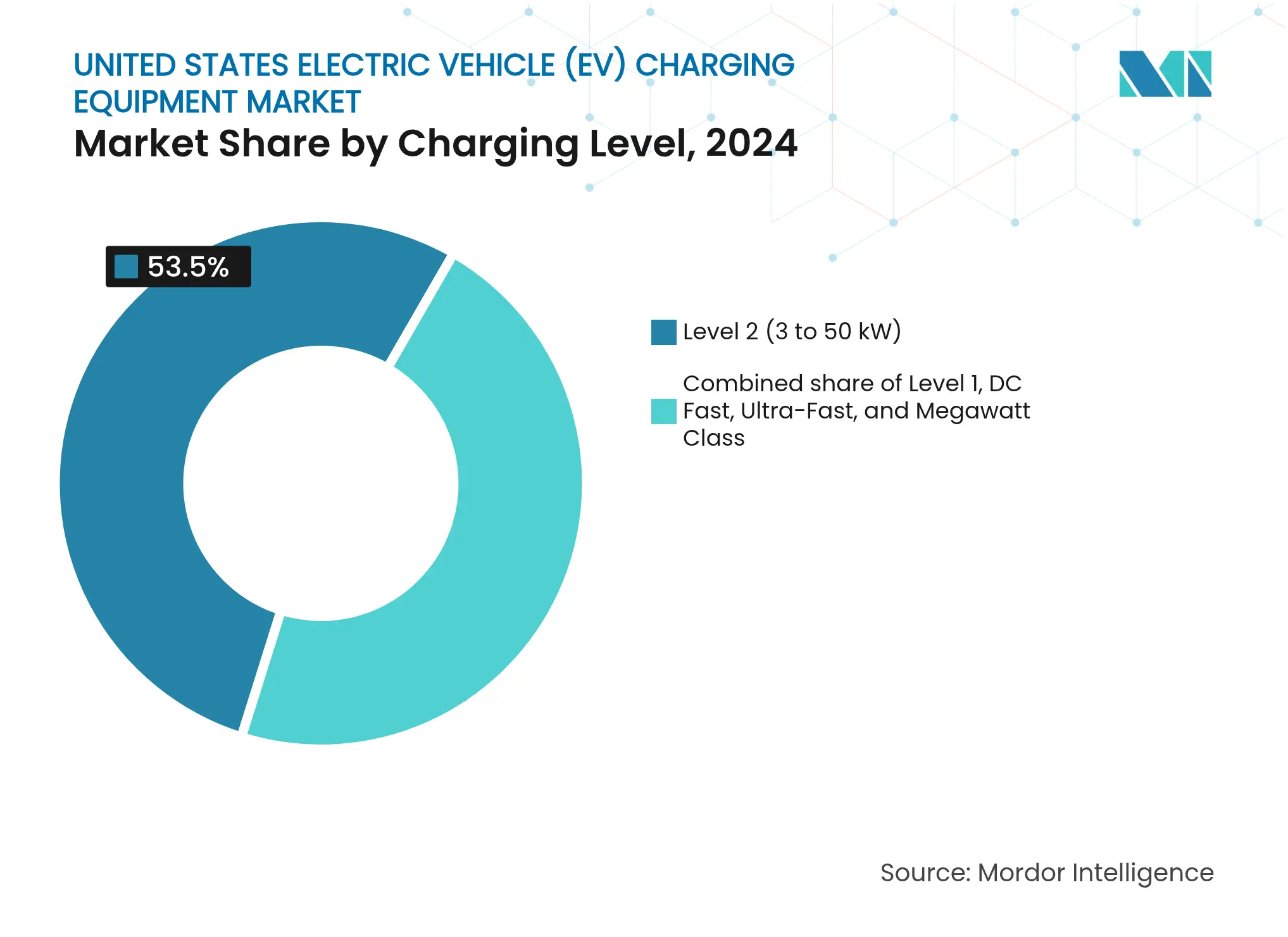

- Par niveau de recharge, le niveau 2 a représenté 53,5 % de la part de marché des équipements de recharge pour VE aux États-Unis en 2024 ; les systèmes de classe mégawatt devraient se développer à un CAGR de 25,5 % jusqu'en 2030.

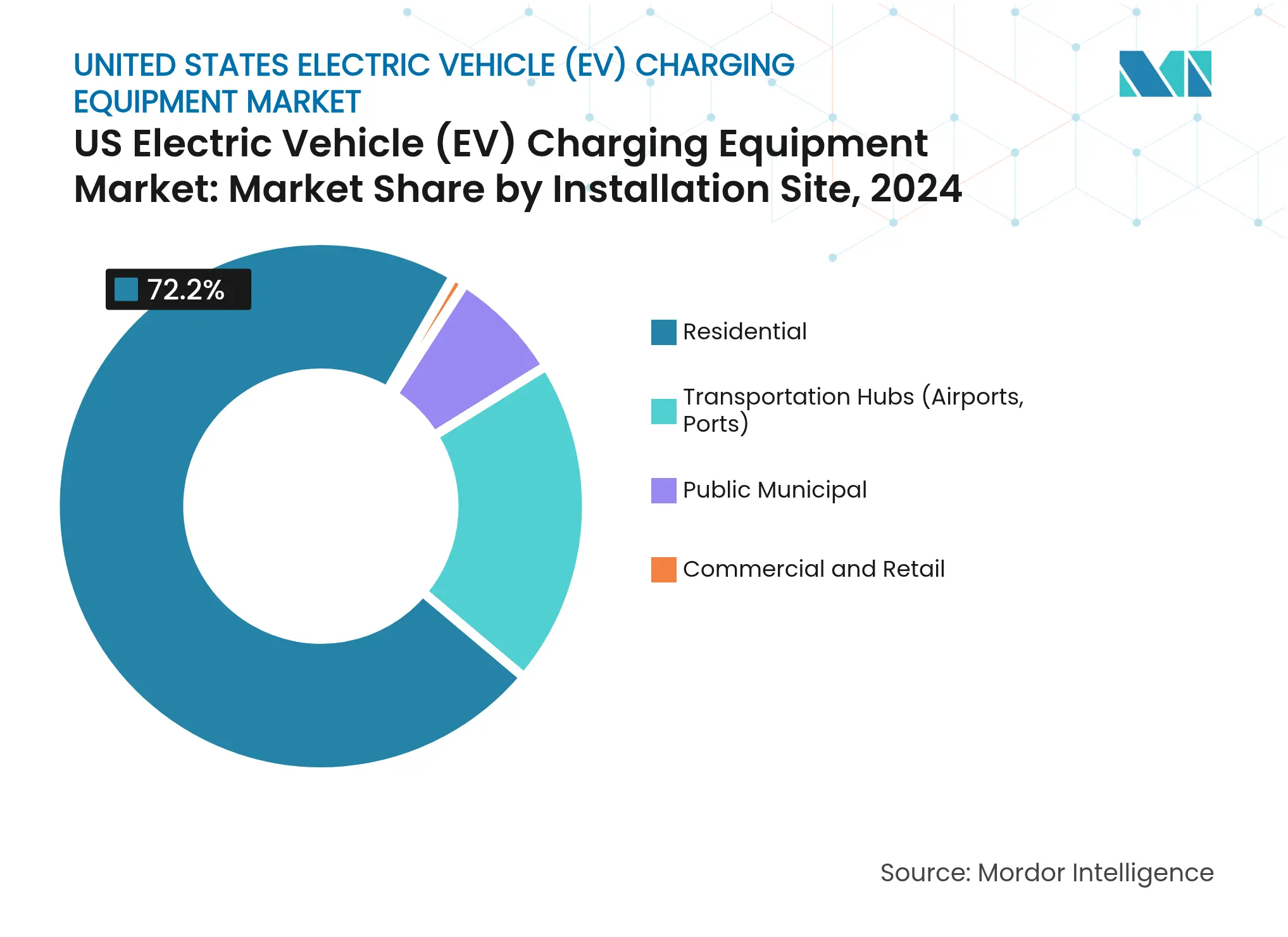

- Par site d'installation, les déploiements résidentiels représentaient 72,2 % de la taille du marché des équipements de recharge pour VE aux États-Unis en 2024, tandis que les hubs de transport devraient croître à un CAGR de 30,2 % jusqu'en 2030.

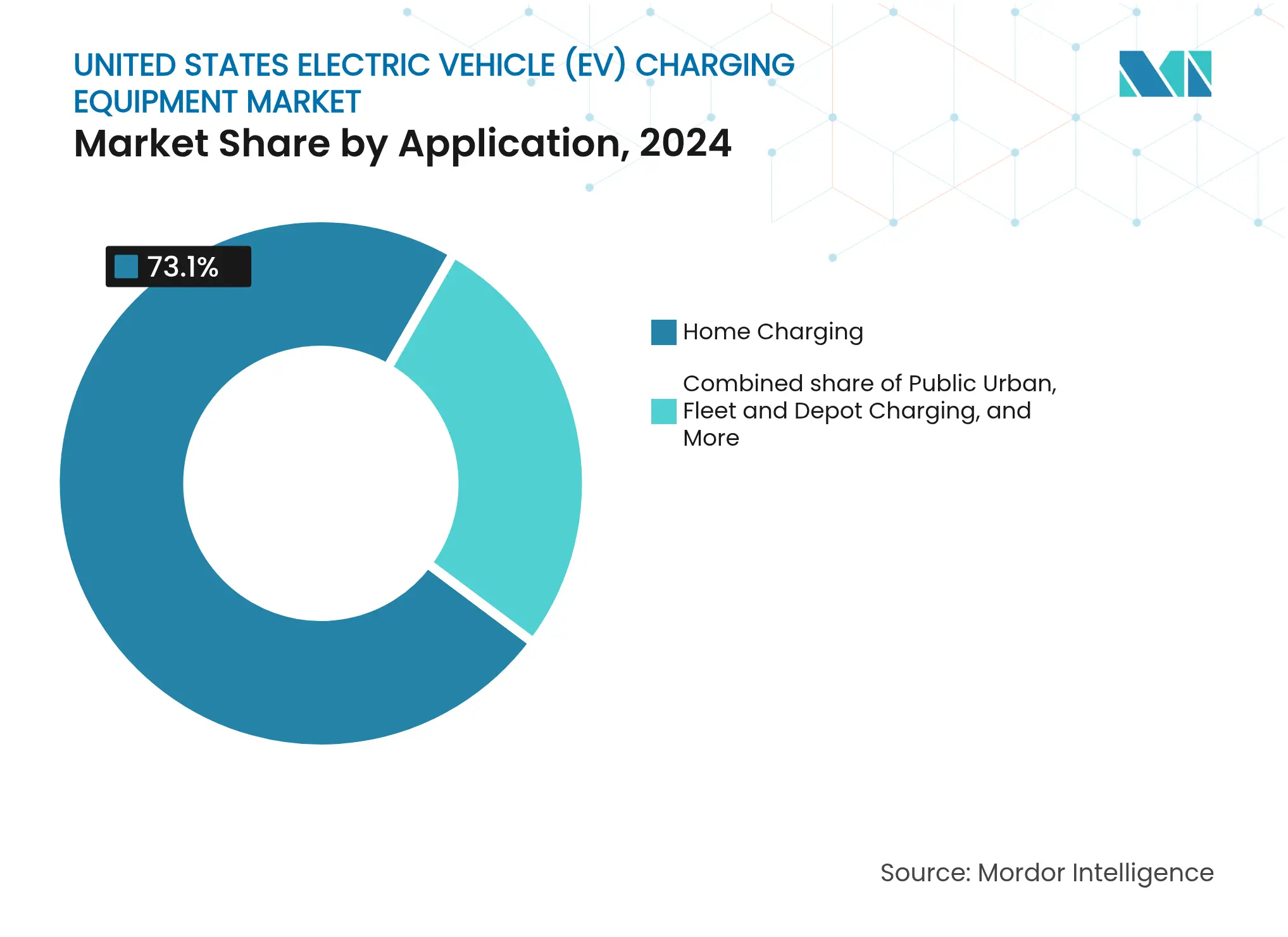

- Par application, la recharge à domicile représentait 73,1 % de la taille du marché des équipements de recharge pour VE aux États-Unis en 2024, et la recharge pour flottes et dépôts progresse à un CAGR de 35,8 % jusqu'en 2030.

- Tesla, ChargePoint et EVgo contrôlaient collectivement 72 % des ports de recharge rapide CC publics en 2024, soulignant un paysage concurrentiel modérément concentré.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques (VE) aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des VEB et investissements record des constructeurs automobiles | +2.50% | National, avec une concentration en Californie, dans le corridor Nord-Est et dans le Nord-Ouest Pacifique | Moyen terme (2 à 4 ans) |

| Financement fédéral NEVI et incitations au niveau des États | +1.80% | National, avec les allocations les plus élevées au Texas, en Californie, en Floride et à New York | Court terme (≤ 2 ans) |

| Feuilles de route pour l'électrification des flottes d'entreprises | +1.50% | National, avec déploiement précoce dans les hubs de logistique urbaine (Los Angeles, New York, Chicago) | Moyen terme (2 à 4 ans) |

| Passage rapide à la norme NACS améliorant l'interopérabilité | +1.20% | National, s'accélérant dans les régions à forte couverture Tesla Supercharger | Court terme (≤ 2 ans) |

| Atténuation des charges de pointe des services publics via des batteries sur site | +0.80% | Californie, Texas, États du Nord-Est avec des tarifs selon l'heure d'utilisation | Long terme (≥ 4 ans) |

| Inscription obligatoire à la recharge intelligente dans les programmes DR des services publics | +0.70% | Californie (SB 676), territoire ERCOT du Texas, services publics sélectionnés du Nord-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des VEB et investissements record des constructeurs automobiles

Les ventes de véhicules électriques à batterie ont atteint 1,2 million d'unités en 2024, et les constructeurs automobiles ont réservé 312 milliards USD pour des usines nationales de VE et de batteries jusqu'en 2030. General Motors et Ford ont respectivement investi 35 milliards USD et 50 milliards USD dans des plateformes électriques, formant des clusters de recharge régionaux à proximité des sites d'assemblage du Tennessee, du Michigan et du Kentucky. La Gigafactory Texas de Tesla et l'usine de Rivian en Illinois emploient plus de 20 000 travailleurs, stimulant la demande de recharge sur le lieu de travail le long des corridors de navetteurs. Des architectures VE dédiées telles qu'Ultium réduisent les coûts de production, diminuant le coût total de possession pour les flottes et accélérant les cycles de remplacement. À mesure que les prix des batteries baissent, la parité du premier coût avec les véhicules à moteur à combustion interne se resserre, élargissant le bassin adressable pour la recharge résidentielle et de flotte.

Financement fédéral NEVI et incitations au niveau des États

La loi sur l'investissement dans les infrastructures et l'emploi a alloué 5 milliards USD au programme NEVI, mais l'ordonnance exécutive 14154 a suspendu les nouveaux décaissements en janvier 2025, bloquant temporairement le développement des corridors. En décembre 2024, 31 stations financées par NEVI étaient en ligne, tandis que la Californie avait déployé 1,4 milliard USD de fonds d'État pour installer 90 000 ports publics et partagés privés. Le Texas a consacré 408 millions USD principalement aux corridors de fret, et ChargeNY de New York vise 10 000 ports publics d'ici 2025. La suspension du NEVI transfère le risque vers le capital privé et favorise les opérateurs capables de se financer via des tarifs de services publics et des garanties de prêt.

Feuilles de route pour l'électrification des flottes d'entreprises

Amazon avait déployé 17 000 camionnettes Rivian d'ici 2024, soutenues par 17 000 chargeurs de dépôt, avec l'objectif de 100 000 camionnettes d'ici 2030. FedEx exploitait 9 884 véhicules à carburant alternatif et 1 000 stations de recharge, tandis que l'USPS avait commandé jusqu'à 165 000 véhicules de livraison électriques à batterie nécessitant des infrastructures dans 400 installations. Les dépôts de flottes bénéficient de tarifs en heures creuses de 0,08 à 0,12 USD par kWh, bien inférieurs aux tarifs publics de recharge rapide CC, améliorant la rentabilité et accélérant la courbe d'adoption du marché des équipements de recharge pour VE aux États-Unis.

Passage rapide à la norme NACS améliorant l'interopérabilité

La norme SAE J3400 a formalisé le connecteur Tesla en tant que standard ouvert en décembre 2023, incitant Ford, GM, Rivian et d'autres à équiper les modèles 2025 de ports NACS natifs. Tesla a ouvert 20 000 connecteurs Supercharger aux conducteurs non-Tesla, et ChargePoint, ainsi qu'EVgo, modernisent les sites CCS avec des câbles NACS. La convergence réduit le capex pour les hébergeurs de sites en éliminant les distributeurs à double standard et augmente l'utilisation pendant les heures creuses.(1)SAE International, "SAE J3400 : Norme de connecteur NACS," sae.org

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de mise à niveau du réseau électrique | -1.20% | National, aigu dans les zones rurales et exurbaines dépourvues d'alimentation triphasée | Court terme (≤ 2 ans) |

| Longs délais de raccordement aux services publics et d'obtention de permis | -0.90% | Californie, Texas, corridor Nord-Est avec des files d'attente de raccordement aux services publics | Moyen terme (2 à 4 ans) |

| Pénuries de transformateurs de distribution allongeant les délais de livraison des projets | -0.70% | National, avec un impact sévère sur les projets de recharge rapide CC et de classe mégawatt | Moyen terme (2 à 4 ans) |

| Mouvements politiques anti-VE ralentissant les approbations de sites dans certains États | -0.50% | Wyoming, certains États du Midwest et du Sud avec des économies basées sur les combustibles fossiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de mise à niveau du réseau électrique

Un seul chargeur rapide CC de 150 kW peut coûter entre 50 000 et 150 000 USD à installer, tandis que les mises à niveau de service peuvent ajouter entre 50 000 et 500 000 USD et un délai de réalisation de 18 à 36 mois. Les systèmes ultra-rapides et de classe mégawatt nécessitent des alimentations haute tension triphasées rarement disponibles dans les stations-service, faisant augmenter le coût total installé de 60 à 80 %. Les rénovations résidentielles de niveau 2 nécessitant des mises à niveau de tableau électrique peuvent atteindre 8 000 USD, freinant l'adoption parmi les locataires et les ménages à revenus modestes.

Longs délais de raccordement, pénuries de transformateurs et vents contraires politiques

Les files d'attente de raccordement aux services publics de Californie et du Texas s'étiraient à 12-24 mois en 2024, et les délais de livraison des transformateurs ont gonflé à 12-24 mois, obligeant les opérateurs à déployer un stockage intermédiaire par batterie ou à retarder les ouvertures. Le projet de loi 259 de l'Assemblée du Wyoming visant à supprimer progressivement les nouvelles ventes de VE, bien que bloqué, reflétait une résistance régionale ajoutant une incertitude de planification.(2)Commission des services publics de Californie, "Données sur la file d'attente de raccordement," cpuc.ca.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : Les systèmes mégawatt ciblent les flottes de poids lourds

Les équipements de niveau 2 ont capturé 53,5 % de la part de marché des équipements de recharge pour VE aux États-Unis en 2024, portés par les temps de stationnement résidentiels et sur le lieu de travail qui s'alignent sur 25 à 40 miles d'autonomie par heure. Les systèmes mégawatt, cependant, devraient croître à un CAGR de 25,5 % à mesure que les camions de classe 8 entrent en service, créant un bassin de revenus de 920 millions USD d'ici 2030. La taille du marché des équipements de recharge pour VE aux États-Unis pour les chargeurs de classe mégawatt devrait atteindre 650 millions USD d'ici 2030, reflétant l'électrification accélérée des dépôts parmi les transporteurs logistiques. Le Terra 360 d'ABB permet des mises à niveau modulaires de 50 kW à 360 kW, réduisant le risque d'actifs échoués. L'Express Plus de ChargePoint et les architectures satellites de Kempower minimisent le capex par port, tandis que les distributeurs à refroidissement liquide de Tritium réduisent l'empreinte de 40 %, ouvrant des sites industriels urbains en reconversion. L'appareillage de qualité service public, la gestion thermique et la capacité de transformateur accrue augmentent le coût initial mais triplent le débit, améliorant le chiffre d'affaires par mètre carré.

L'essor de la recharge mégawatt s'aligne sur les calendriers d'émissions plus stricts pour les flottes de camionnage dans les ports de Los Angeles et de Long Beach et le mandat Advanced Clean Fleets du CARB. Le corridor Tesla Interstate 5 Semi démontre des bornes de 1 MW qui ajoutent 400 miles en moins de 30 minutes. La Commission électrotechnique internationale 62196 et la norme SAE J3400 assurent la compatibilité transfrontalière États-Unis-Canada, essentielle pour les opérateurs de fret. Le matériel modulaire s'adapte également aux mises à niveau progressives des services publics, permettant aux dépôts de commencer avec une demande agrégée de 500 kW et de monter en puissance vers des alimentations multi-mégawatts sans refaire les travaux de génie civil. Ces caractéristiques renforcent collectivement la dynamique de croissance du marché des équipements de recharge pour VE aux États-Unis dans le segment des véhicules lourds.(3)Aéroports mondiaux de Los Angeles, "Plan d'électrification de LAX," lawa.org

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par site d'installation : Les hubs de transport captent le basculement logistique

Les propriétés résidentielles représentaient 72,2 % de la taille du marché des équipements de recharge pour VE aux États-Unis en 2024, les maisons individuelles bénéficiant de la capacité des tableaux électriques et des places de parking. Les hubs de transport devraient afficher un CAGR de 30,2 % jusqu'en 2030, stimulés par les mandats de soutien au sol à zéro émission dans les aéroports et les ports. L'aéroport international de Los Angeles a installé plus de 1 000 ports dans le cadre d'un plan de 200 millions USD, tandis que le port de Los Angeles vise 1 500 bornes pour 16 000 camions de camionnage. L'aéroport international John F. Kennedy a contracté 550 chargeurs pour les flottes de véhicules de transport à la demande, élargissant l'accès urbain.

Les commerçants exploitent la monétisation du temps de stationnement, Walmart exploitant 1 300 chargeurs rapides dans 280 magasins à l'échelle nationale. Les programmes municipaux publics comblent les lacunes des logements multifamiliaux ; le programme pilote de recharge en bord de trottoir de New York a installé 1 000 bornes de niveau 2 à mi-2024. Les dépôts de flottes exploitent les tarifs en heures creuses, installant 20 à 50 ports par site avec le logiciel ChargePoint Fleet orchestrant la charge pour rester en dessous des seuils de charges de pointe. La diversité des types de sites cimente le marché des équipements de recharge pour VE aux États-Unis comme une opportunité multicanale plutôt qu'un déploiement à format unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : Les dépôts de flottes dépassent la croissance de la recharge à domicile

La recharge à domicile représentait 73,1 % de la demande de 2024, mais les dépôts de flottes devraient croître à un CAGR de 35,8 %, dépassant tous les autres cas d'usage. La taille du marché des équipements de recharge pour VE aux États-Unis attribuée aux garages particuliers reste dominante en termes d'unités, mais la recharge en dépôt et la recharge rapide publique captent des revenus plus élevés par port. Les coûts d'exploitation des camionnettes électriques s'élèvent en moyenne à 0,15 USD par mile contre 0,30 USD par mile pour le diesel, poussant les flottes d'entreprises à s'électrifier.

La recharge sur le lieu de travail est présente dans 38 % des campus du Fortune 500, renforçant les objectifs de fidélisation des employés. Les réseaux urbains publics affichent une utilisation de 15 % à 25 %, nécessitant une subvention croisée des autoroutes et des flottes, tandis que le secteur des équipements de recharge pour VE aux États-Unis investit dans la tarification dynamique pour améliorer la rotation des actifs. Les corridors d'autoroute restent un pilier stratégique, notamment le long des Interstates 5, 10 et 95, où Tesla et Electrify America dominent. Le déploiement national de l'USPS de 165 000 camionnettes électriques exige des mises à niveau de puissance des dépôts dans 400 centres de traitement du courrier, injectant un volume long-tail dans la chaîne d'approvisionnement en équipements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Californie représentait 35 % des ports publics installés en 2024, soutenue par une part de ventes de VE de 22 % et 1 milliard USD de programmes de préparation des services publics. Les incitations agressives et les codes du bâtiment de l'État accélèrent l'adoption résidentielle, renforçant le leadership dans le marché des équipements de recharge pour VE aux États-Unis. Le Texas a suivi, tirant parti du marché de gros dérégulé de l'ERCOT pour permettre aux opérateurs de recharge de capturer des revenus de services auxiliaires, et en priorisant les corridors de fret essentiels au commerce interétatique. Le corridor Nord-Est, soutenu par les produits des enchères RGGI, appuie ChargeNY et le programme de remise It Pay$ to Plug In du New Jersey, élargissant la densité de niveau 2 dans les zones densément peuplées.

Le Nord-Ouest Pacifique bénéficie d'une énergie hydroélectrique à moins de 0,10 USD par kWh, favorisant une pénétration des VE de 18 % et une adoption rapide du niveau 2 dans les corridors Seattle-Portland. Le couloir touristique de Floride ancre des chargeurs rapides le long de l'Interstate 95 et de l'Interstate 75, Miami, Orlando et Tampa représentant la plus forte utilisation en dehors de la Californie. Le Midwest est en retard avec une part de VE de 3 % à 5 % malgré les centres de fabrication automobile, bien que les investissements de Ford et GM au Michigan devraient galvaniser la demande régionale après 2025. Les corridors ruraux de la région Mountain West restent tributaires des fonds NEVI, dont la suspension menace désormais les objectifs de couverture.

Dans l'ensemble, les États côtiers contribuent à 70 % du total des déploiements, mais les corridors intérieurs sont essentiels pour la confiance nationale en matière d'autonomie. Les services publics de ces régions sont confrontés à des pénuries de transformateurs, soulignant la nécessité d'un tampon par batterie. Par conséquent, les disparités géographiques persisteront jusqu'à ce que la capacité en transformateurs se développe et que des financements alternatifs comblent le déficit NEVI, mais le marché des équipements de recharge pour VE aux États-Unis continue d'afficher une croissance à deux chiffres au niveau national.(4)Conseil de fiabilité électrique du Texas, "Pilote de services auxiliaires," ercot.com

Paysage concurrentiel

Tesla contrôlait environ 60 % des ports de recharge rapide CC publics via son réseau Supercharger en 2024, soulignant d'importants avantages d'échelle. ChargePoint domine le niveau 2 avec 30 000 ports en réseau, monétisant les abonnements logiciels plutôt que les frais de session, tandis qu'EVgo s'associe à General Motors et Kroger pour les sites urbains à fort trafic. Les fournisseurs européens ABB, Siemens et Schneider Electric se différencient via des capacités interactives avec le réseau et de véhicule-à-réseau que les services publics pilotent de plus en plus pour les centrales électriques virtuelles.

Les fabricants de plus petite taille tels que Kempower, BTC POWER et Noodoe se concentrent sur des conceptions modulaires définies par logiciel, permettant des diagnostics à distance pour réduire la maintenance par intervention physique de 30 %. Wallbox et Enphase intègrent le solaire et le stockage par batterie pour les propriétaires, élargissant les revenus récurrents issus des logiciels. Les dépôts de brevets ont atteint 1 247 en 2024, avec ABB, Siemens et Tesla en tête dans la gestion thermique et l'électronique de puissance.

La suspension du NEVI favorise les réseaux dotés d'une solidité bilancielle ; EVgo a obtenu un prêt du DOE de 1,05 milliard USD en novembre 2024, tandis que Blink s'est développé par des acquisitions dans le Sud-Est. L'ouverture de NACS par Tesla érode l'exclusivité des connecteurs, poussant les concurrents vers les commodités, la tarification dynamique et l'atténuation des charges de pointe. La dynamique concurrentielle globale reflète une concentration modérée, mais la convergence technologique et les partenariats avec les services publics continuent de remodeler les positions de leadership au sein du marché des équipements de recharge pour VE aux États-Unis.

Leaders du secteur des équipements de recharge pour véhicules électriques (VE) aux États-Unis

Siemens AG

Tesla Inc.

Robert Bosch GmbH

Delta Electronics Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : EVgo a obtenu un engagement conditionnel pour une garantie de prêt allant jusqu'à 1,05 milliard USD de la part du Département de l'énergie des États-Unis (DOE), qui a été par la suite finalisé dans le cadre d'une facilité de prêt garanti de 1,25 milliard USD. Ce financement vise à faciliter le déploiement d'environ 7 500 nouvelles bornes de recharge rapide haute puissance à travers les États-Unis d'ici 2030.

- Février 2024 : Le fournisseur américain de services de voiture connectée Parkopedia a collaboré avec ChargeHub, le plus grand opérateur de hub d'itinérance pour véhicules électriques en Amérique du Nord. L'objectif est d'améliorer l'expérience de recharge pour des millions de conducteurs de véhicules électriques nord-américains. Le réseau de 80 000 stations de recharge de ChargeHub à travers les États-Unis et le Canada sera intégré à la plateforme de paiement de Parkopedia.

- Janvier 2024 : Le Département des États-Unis a accordé 148,8 millions USD pour réparer ou remplacer près de 4 500 ports de recharge pour véhicules électriques existants dans 20 États différents. Cet investissement soutiendrait les chargeurs VE hors service. Le fonds fait partie du programme National Electric Vehicle Infrastructure (NEVI) de 5 milliards USD, financé par une loi sur les infrastructures de 1 billion USD adoptée en 2021.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques (VE) aux États-Unis

Les équipements de recharge pour véhicules électriques (VE) désignent l'infrastructure utilisée pour recharger les véhicules électriques. Les équipements de recharge pour VE jouent un rôle crucial dans l'adoption généralisée des véhicules électriques. La disponibilité d'une infrastructure de recharge robuste pour VE est essentielle pour surmonter l'anxiété d'autonomie, préoccupation principale des acheteurs potentiels de VE. Cela contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché des équipements de recharge pour véhicules électriques aux États-Unis est segmenté par niveau de recharge, site d'installation et application. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, recharge rapide CC, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et hubs de transport. Par application, le marché est segmenté en recharge à domicile, recharge sur le lieu de travail, recharge urbaine publique, recharge rapide en corridor d'autoroute, recharge pour flottes et dépôts. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Recharge rapide CC (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Hubs de transport (Aéroports, Ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide en corridor d'autoroute/en route |

| Recharge pour flottes et dépôts |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Recharge rapide CC (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (au-dessus de 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Hubs de transport (Aéroports, Ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide en corridor d'autoroute/en route | |

| Recharge pour flottes et dépôts |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements de recharge pour VE aux États-Unis en 2025 ?

La taille du marché des équipements de recharge pour VE aux États-Unis s'élève à 2,25 milliards USD en 2025 et devrait atteindre 3,6 milliards USD d'ici 2030.

Qu'est-ce qui stimule l'adoption rapide des chargeurs de classe mégawatt ?

L'électrification des flottes de camions lourds et de véhicules de camionnage dans le cadre des mandats du CARB pousse la demande, offrant un CAGR de 25,5 % pour les systèmes mégawatt.

Comment la suspension du financement NEVI affectera-t-elle le déploiement des chargeurs ?

La suspension transfère le risque vers le capital privé et les services publics, favorisant les réseaux capables de s'autofinancer ou de bénéficier des garanties de prêt du DOE.

Pourquoi l'adoption de la norme NACS est-elle significative ?

La norme SAE J3400 standardise le connecteur Tesla, permettant l'interopérabilité multi-marques et réduisant les coûts matériels pour les hébergeurs de sites.

Quels États sont en tête des installations de chargeurs publics ?

La Californie est en tête avec 35 % des ports publics, suivie du Texas et des États du corridor Nord-Est.

Quelles stratégies aident les hébergeurs de sites à contrôler les charges de pointe ?

L'intégration du stockage par batterie et l'inscription aux programmes de réponse à la demande peuvent réduire les frais de pointe jusqu'à 50 %.

Dernière mise à jour de la page le: