Taille et parts du marché des bouilloires électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

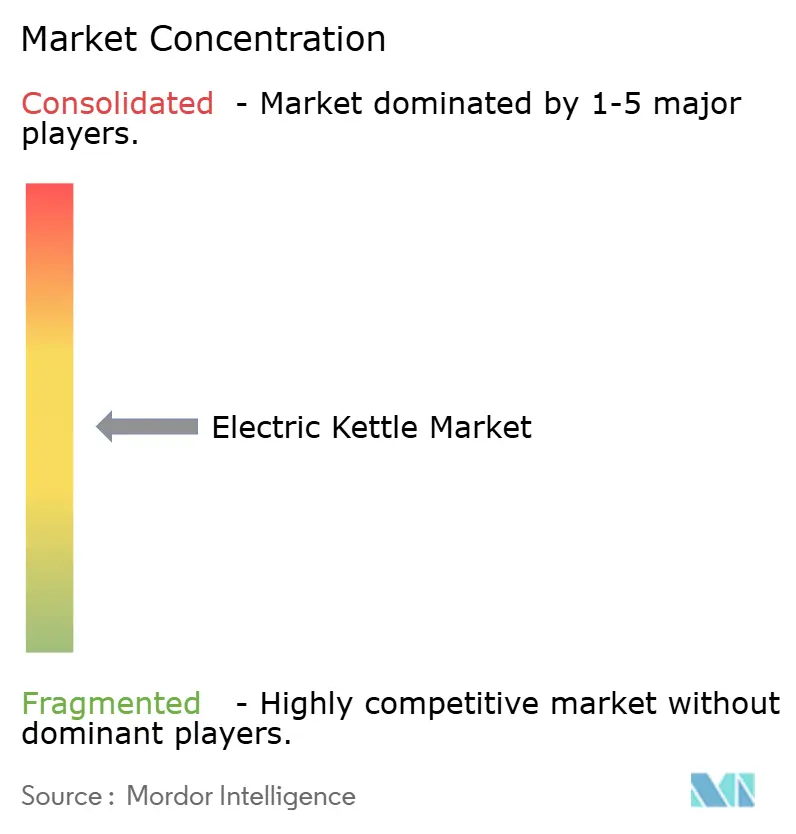

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouilloires électriques par Mordor Intelligence

La taille du marché des bouilloires électriques en 2026 est estimée à 1,99 milliard USD, en hausse par rapport à la valeur de 2025 de 1,89 milliard USD, avec des projections pour 2031 indiquant 2,59 milliards USD, soit une croissance à un TCAC de 5,39 % sur la période 2026-2031. La demande croissante d'appareils électroménagers intelligents et économes en énergie, conjuguée à des règles plus strictes sur la puissance en veille, redéfinit les priorités de conception et propulse les modèles connectés vers le grand public. Le plafond de veille de 0,5 watt imposé par l'Europe, entré en vigueur en mai 2025, accélère l'innovation dans les éléments chauffants, les matériaux d'isolation et les commandes de micrologiciels, tandis que les fabricants d'Asie-Pacifique exploitent leurs avantages en termes de coûts et leur dynamique d'exportation pour servir à la fois les segments de consommateurs en développement et matures. La rivalité concurrentielle reste modérée, car les cinq premiers acteurs ne contrôlent qu'une grande partie des ventes, mais la différenciation par l'intégration de l'IoT, les matériaux recyclables et les technologies d'ébullition rapide offre des avantages défendables. L'acier inoxydable reste le matériau de construction privilégié, mais les bouilloires compactes de moins de 1,0 litre affichent la croissance la plus rapide, les ménages urbains d'une seule personne recherchant des solutions gain de place et une consommation d'énergie réduite par utilisation. Le commerce de détail numérique continue d'éroder la domination des points de vente physiques, les ventes en ligne progressant à plus du double de la moyenne du canal.

Principaux enseignements du rapport

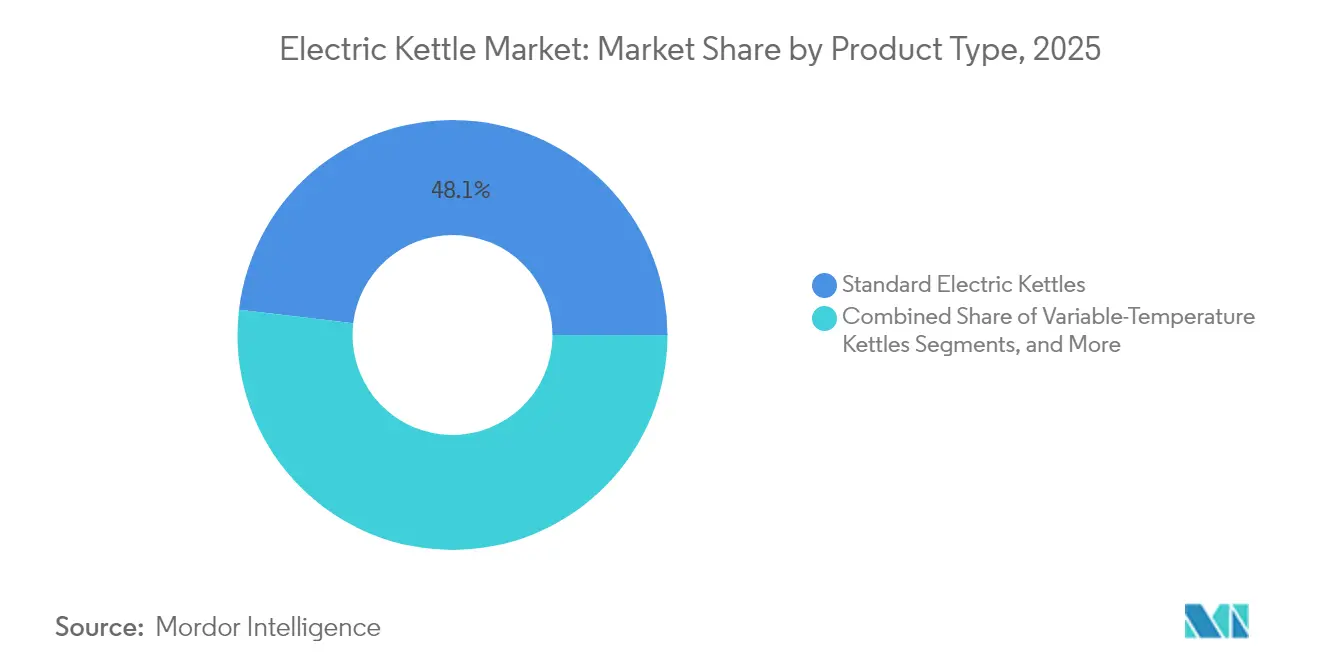

- Par type de produit, les bouilloires standard ont représenté 48,12 % des parts de revenus du marché des bouilloires électriques en 2025 ; les variantes intelligentes/connectées progressent à un TCAC de 9,86 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a conservé 57,92 % des parts du marché des bouilloires électriques en 2025, et l'acier inoxydable devrait afficher la croissance la plus élevée avec un TCAC de 5,53 % jusqu'en 2031.

- Par capacité, le segment 1,0–1,5 L a représenté 64,02 % de la taille du marché des bouilloires électriques en 2025, tandis que les modèles de moins de 1,0 L se développent à un TCAC de 7,68 % entre 2026 et 2031.

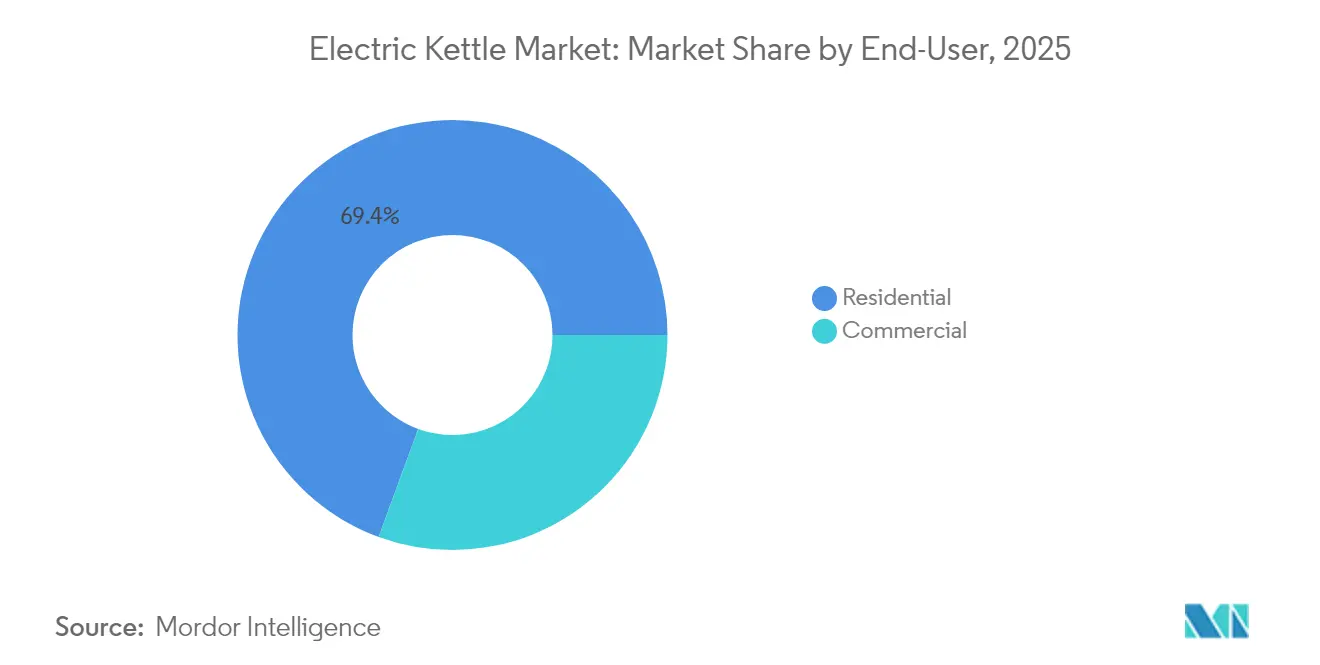

- Par utilisateur final, le segment résidentiel a représenté 69,42 % de la taille du marché des bouilloires électriques en 2025, tandis que le segment commercial se développe à un TCAC de 5,61 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 43,52 % de la taille du marché des bouilloires électriques en 2025, mais les ventes en ligne progressent à un TCAC de 11,12 % sur la même période.

- Par géographie, l'Europe a dominé avec 33,84 % des parts de revenus du marché des bouilloires électriques en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bouilloires électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'appareils électroménagers économes en énergie | +1.2% | Mondial, porté par l'UE | Moyen terme (2-4 ans) |

| Expansion des chaînes spécialisées de thé et de café | +0.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Adoption de bouilloires intelligentes/connectées à l'IoT | +1.5% | Mondial, marchés développés en tête | Court terme (≤ 2 ans) |

| Croissance des ménages d'une seule personne | +0.9% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Installations dans les espaces de restauration d'entreprise et de coworking | +0.6% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ventes flash sur le commerce électronique | +0.7% | Mondial, Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils électroménagers économes en énergie

L'efficacité énergétique est passée d'une préférence d'achat à un ticket d'entrée sur le marché. Le règlement européen 2023/826 impose un plafond de puissance en veille de 0,5 watt, une référence que de nombreuses marques traitent désormais comme un plancher pour mettre en valeur leur ingénierie supérieure. Cette règle est renforcée par le règlement sur l'écoconception pour des produits durables, qui codifie les indicateurs de recyclabilité et de durabilité influençant chaque phase du cycle de vie d'une bouilloire [1]Commission européenne, « Règlement sur l'écoconception pour des produits durables », europa.eu. Les fabricants chinois ont réagi en lançant des gammes plus écologiques conformes aux incitations nationales à l'économie d'énergie, tout en maintenant leurs portes à l'exportation ouvertes. La convergence des pressions réglementaires et de la sensibilisation aux coûts d'exploitation garantit que l'étiquetage énergétique et les chiffres de consommation réelle restent une communication en première page plutôt que des notes de bas de page. Les précurseurs qui atteignent ou dépassent le seuil de l'UE bénéficient déjà d'une entrée simplifiée sur les marchés préparant des statuts similaires.

Prolifération des chaînes spécialisées de thé et de café

Les cafés spécialisés nécessitent des équipements de chauffage de l'eau capables de tolérances de température précises et de cycles de service répétés, un profil de demande matériellement différent de l'usage domestique. Leur volonté de payer pour la fiabilité et la précision des saveurs élève le niveau de performance et éduque indirectement les consommateurs sur les avantages d'une infusion de précision. À mesure que davantage de chaînes s'implantent en franchise dans les villes secondaires, les fournisseurs réalisent des économies d'échelle, qui se répercutent ensuite sur les modèles grand public haut de gamme. Les fabricants qui valident leurs conceptions dans des environnements commerciaux transfèrent leur crédibilité aux acheteurs de détail, renforçant ainsi l'image de marque sans recourir à une publicité grand public intensive.

Adoption de bouilloires intelligentes/connectées à l'IoT

Les variantes intelligentes commandent des primes de prix tout en affichant une croissance volumique à deux chiffres, prouvant que les fonctionnalités connectées surmontent les dépenses initiales plus élevées. La compatibilité avec les assistants vocaux, l'analyse de l'historique d'ébullition et les alertes prédictives de détartrage transforment des appareils autrefois passifs en points de contact riches en données au sein d'écosystèmes domestiques plus larges. Les marques qui collectent des données d'utilisation anonymisées affinent les mises à jour de micrologiciels qui optimisent les courbes de chauffage, créant des boucles de rétroaction que les modèles traditionnels ne peuvent pas reproduire. À mesure que les écosystèmes grand public — de la sécurité à l'éclairage — normalisent le contrôle des appareils via des applications unifiées, une bouilloire connectée devient une extension du tissu de la maison intelligente plutôt qu'une nouveauté.

Expansion des ménages d'une seule personne stimulant les modèles compacts

La hausse des loyers urbains et le retard dans la formation des familles maintiennent la taille moyenne des logements sous contrôle, incitant les consommateurs à se tourner vers des appareils qui économisent à la fois l'espace et l'énergie. Les bouilloires de moins de 1,0 L séduisent en réduisant l'encombrement sur le plan de travail et en évitant le gaspillage d'énergie lié au chauffage d'un excès d'eau. Les fabricants répondent avec des profils verticaux ou pliables dotés de parois à double couche pour un toucher extérieur sécurisé, tout en maintenant les performances thermiques intactes. Compte tenu des projections démographiques qui favorisent les ménages d'une seule personne dans la plupart des villes de l'OCDE, ce segment offre une croissance volumique durable plutôt qu'un effet de mode.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fours à micro-ondes et chauffe-eau instantanés | -0.8% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable | -0.5% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Contrôle de l'UE sur la puissance en veille | -0.3% | Europe, répercussion mondiale | Long terme (≥ 4 ans) |

| Lixiviation de microplastiques dans les plastiques | -0.4% | Marchés développés soucieux de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fours à micro-ondes et chauffe-eau instantanés comme substituts

La forte pénétration des micro-ondes aux États-Unis favorise le réchauffage de l'eau dans des appareils multifonctions, mettant au défi les bouilloires dédiées en termes de commodité. Parallèlement, les chauffe-eau instantanés encastrés dans les cuisines modernes fournissent de l'eau à des températures consommables sans attente. Les fabricants de bouilloires répondent avec des éléments à ébullition rapide qui prennent 60 à 90 secondes pour une tasse et mettent en avant la rétention des saveurs et une puissance en veille réduite pour reconquérir le récit de la commodité. Le marketing régional souligne les rituels culturels — comme la préparation du thé au Royaume-Uni — pour contrer les comparaisons purement fonctionnelles.

Volatilité des prix de l'acier inoxydable

L'acier inoxydable représente plus de la moitié du coût total des matières premières dans de nombreuses unités de milieu de gamme à haut de gamme. La volatilité des prix comprime les marges car les calendriers promotionnels sont fixés des mois à l'avance, tandis que les suppléments sur les alliages peuvent fluctuer d'une semaine à l'autre. Les grandes marques se couvrent par des contrats à long terme et une intégration verticale partielle, tandis que les petites entreprises explorent des conceptions hybrides associant des intérieurs en acier à des extérieurs en verre résistant à la chaleur pour réduire la dépendance aux métaux. L'innovation en matière de matériaux devient non seulement un impératif de durabilité, mais aussi un tampon contre les cycles des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes intelligentes stimulent l'évolution vers le haut de gamme

En 2025, les bouilloires électriques standard ont contribué à hauteur de 48,12 % du chiffre d'affaires total, maintenant leur domination sur le marché. Cependant, les bouilloires intelligentes ont affiché une perspective de TCAC de 9,86 % jusqu'en 2031, même si les unités standard détiennent encore près de la moitié des revenus. Leur accélération signale un point d'inflexion où la connectivité intégrée migre des premiers adoptants vers le grand public intermédiaire. Les modèles à température variable jouent le rôle de produits de transition pour les clients axés sur les boissons spécialisées mais pas encore convaincus par le contrôle IoT complet. L'adoption rapide de bases pouvant être mises à jour par micrologiciel et d'applications compagnons illustre comment le logiciel déplace le matériel pur comme siège de la valeur. Le positionnement haut de gamme protège également les marques des guerres de prix qui caractérisent souvent la partie traditionnelle du marché des bouilloires électriques.

Les données consommateurs soulignent une bifurcation : une partie des consommateurs recherche des unités minimalistes à simple ébullition pour leur attractivité tarifaire, tandis qu'une autre partie adopte des plateformes multi-capteurs intégrant la programmation, les économies d'énergie en mode alternatif et les fonctions de verrouillage enfant. À mesure que les coûts de production baissent, les fonctionnalités connectées se répandront vers le bas, devenant finalement standard sur la quasi-totalité du marché des bouilloires électriques.

Par matériau : la durabilité redéfinit les préférences en matière de matériaux

L'acier inoxydable a conservé une part de 57,92 % en 2025 et devrait se développer à un TCAC de 5,53 % jusqu'en 2031, consolidant la solidité du segment haut de gamme. La recyclabilité et la neutralité des saveurs renforcent son leadership malgré des coûts de matériaux plus élevés. Le verre occupe une niche visible mais fragile, commercialisé pour sa transparence esthétique et son inertie chimique, notamment auprès des acheteurs soucieux de leur santé. Le plastique perd du terrain sous l'effet du contrôle des microplastiques ; cependant, il reste pertinent dans les gammes d'entrée de gamme où la sensibilité aux coûts l'emporte sur les préoccupations environnementales.

Le règlement sur l'écoconception pour des produits durables met en lumière les impacts en fin de vie, incitant les fabricants à passer à des conceptions mono-matériau ou à des assemblages facilement séparables. L'engagement du Groupe SEB en faveur de 60 % de contenu recyclé illustre comment les indicateurs ESG se transforment en mandats d'approvisionnement. Les marques qui expérimentent des poignées en biopolymère et des accents en bambou illustrent une recherche d'alternatives à empreinte réduite sans compromettre la sécurité thermique.

Par capacité : les modèles compacts captent les données démographiques urbaines

En 2025, la catégorie 1,0–1,5 L a dominé le marché, contribuant à hauteur de 64,02 % du chiffre d'affaires total en répondant efficacement aux besoins de consommation des familles tout en garantissant l'efficacité du chauffage. Le segment de moins de 1,0 L devrait croître à un taux de croissance annuel composé (TCAC) de 7,68 %, porté par l'adoption croissante des unités à occupation individuelle et des micro-appartements. Les capacités plus importantes, notamment celles dépassant 2,0 L, sont principalement utilisées dans les environnements institutionnels et de bureau, où des exigences de volume plus élevées priment sur les contraintes d'espace. Cette segmentation reflète la diversité des préférences des consommateurs en fonction des scénarios d'utilisation et des besoins en capacité. La dynamique du marché souligne l'importance d'aligner les offres de produits sur les demandes spécifiques des utilisateurs finaux.

Les modèles compacts gagnent en popularité grâce à leur accent sur l'efficacité énergétique, car ils ne chauffent que la quantité d'eau requise, réduisant ainsi le gaspillage d'énergie. Cette caractéristique résonne auprès des ménages soucieux des coûts tout en soutenant les objectifs mondiaux de durabilité. La compatibilité de la catégorie avec les plaques à induction portables et les ustensiles de cuisine pliables renforce encore son attrait, notamment auprès des consommateurs qui privilégient la mobilité. Ces modèles répondent à la demande croissante de solutions polyvalentes et gain de place dans les ménages modernes. L'alignement sur les tendances de mobilité souligne le positionnement stratégique des modèles compacts sur le marché.

Par utilisateur final : la croissance commerciale dépasse le volume résidentiel

Le segment résidentiel détient 69,42 % des parts de marché en 2025, reflétant le rôle fondamental de la bouilloire électrique en tant qu'appareil électroménager où la préparation quotidienne des boissons génère une demande de remplacement constante et des mises à niveau de fonctionnalités. Cependant, le TCAC de 5,61 % du segment commercial jusqu'en 2031 dépasse largement la croissance globale du marché, indiquant un changement structurel vers des applications professionnelles qui exigent des spécifications de performance plus élevées et une tolérance aux prix premium. Les utilisateurs commerciaux, englobant les hôtels, restaurants et cafés (HoReCa), les bureaux d'entreprise et les espaces de coworking, privilégient la durabilité, les cycles de chauffage rapides et des performances constantes plutôt que les considérations esthétiques qui influencent les achats résidentiels.

L'accélération de la croissance du segment commercial découle de l'expansion des secteurs de la restauration, de la prolifération des espaces de coworking et des initiatives de bien-être en entreprise qui mettent l'accent sur la préparation de boissons de qualité comme avantage pour les employés. Les installations dans les espaces de restauration d'entreprise et l'expansion des espaces de coworking créent une demande soutenue à mesure que la culture du lieu de travail évolue vers l'amélioration de la productivité grâce à un accès à des boissons haut de gamme. La volonté du segment commercial de payer des prix premium pour la fiabilité crée des opportunités pour les fabricants de développer des gammes de produits spécialisées avec des marges plus élevées que les modèles résidentiels, tandis que les fonctionnalités de qualité professionnelle se répercutent éventuellement sur les produits grand public par la démocratisation des fonctionnalités.

Par canal de distribution : la transformation numérique s'accélère

En 2025, les supermarchés et hypermarchés ont contribué à hauteur de 43,52 % du chiffre d'affaires total, maintenant leur domination sur le marché. Cependant, les places de marché en ligne ont démontré une trajectoire de croissance robuste avec un TCAC de 11,12 %, surpassant tous les autres canaux de distribution. La popularité des événements de ventes flash a raccourci les cycles de remplacement des produits en encourageant les achats spontanés. Ces événements exploitent le comportement des consommateurs en créant de l'urgence grâce à des offres en édition limitée et des coloris exclusifs. Cette stratégie s'est avérée efficace pour stimuler les ventes et renforcer l'engagement des clients.

Les marques qui passent à un modèle de vente directe aux consommateurs optimisent leurs marges bénéficiaires tout en accédant à des informations détaillées sur les consommateurs, auparavant indisponibles via les canaux de vente en gros traditionnels. Ce changement nécessite des stratégies de tarification cohérentes sur toutes les plateformes pour atténuer les conflits potentiels entre canaux. Les démonstrations de produits virtuelles, facilitées par la diffusion en direct, reproduisent de plus en plus l'expérience en magasin. Ces interactions numériques pallient le manque d'engagement tactile inhérent aux achats en ligne. En conséquence, les marques améliorent l'expérience client et favorisent des liens plus forts avec leur public cible.

Analyse géographique

L'Europe contribue à hauteur de 33,84 % des ventes de 2025 et combine des revenus disponibles élevés avec une impulsion réglementaire. Le plafond de puissance en veille de la région a relevé le niveau d'ingénierie minimum, créant des modèles de conception exportables pour les marques multinationales. La premiumisation s'accompagne d'une attention croissante à la recyclabilité ; de nombreux consommateurs de l'UE filtrent désormais leurs choix d'achat à travers un prisme environnemental. De plus, les cultures du thé historiquement fortes au Royaume-Uni, en Irlande et en Allemagne soutiennent les volumes de base des bouilloires, même si des systèmes alternatifs d'eau chaude pénètrent les cuisines.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,12 % d'ici 2031, devenant le principal moteur de volume pour le marché des bouilloires électriques. Le statut de la Chine en tant que premier exportateur mondial d'appareils électroménagers, avec 4,48 milliards d'unités expédiées en 2024, a créé des avantages d'échelle tout au long de la chaîne d'approvisionnement. La classe moyenne émergente de la région valorise à la fois le design et les améliorations de sécurité, catalysant un passage des unités en plastique d'entrée de gamme aux modèles intermédiaires en acier inoxydable ou en verre. Les pôles de fabrication dans les provinces du Guangdong et du Zhejiang raccourcissent les cycles d'itération, permettant une adaptation rapide aux ajustements de conformité de l'UE.

L'Amérique du Nord enregistre une pénétration mature mais fait face à une pression de substitution due à l'utilisation des micro-ondes et aux chauffe-eau instantanés intégrés. Néanmoins, le marché reste attractif pour les marques haut de gamme qui mettent l'accent sur le langage du design et les capacités IoT. Le chiffre d'affaires de 156,7 millions USD au troisième trimestre 2024 de Hamilton Beach a démontré la résilience de la catégorie lorsqu'elle est associée à des gammes de produits à marges plus élevées. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en termes d'adoption, mais offrent des poches de forte croissance chaque fois que les seuils de PIB par habitant croisent l'expansion des infrastructures de vente au détail. La localisation des palettes de couleurs et des normes de prises est au cœur de la conquête des premières parts dans ces territoires émergents.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent collectivement une part substantielle des revenus mondiaux, résultant en une structure de marché modérément fragmentée. Strix Group maintient sa domination dans le segment critique des sous-composants de contrôle de sécurité, tirant parti de sa forte présence sur les marchés réglementés pour établir une position oligopolistique. Cette domination crée une couche concurrentielle sous le marché des produits finis. Midea Group consolide sa position de leader mondial en production d'unités, soutenu par une capacité annuelle de 100 millions d'unités. Cette capacité permet à Midea de servir efficacement ses propres marques maison et ses clients en conception originale (ODM).

Les stratégies concurrentielles sur le marché se divisent en deux approches principales. Les acteurs à grande échelle capitalisent sur leurs vastes capacités de fabrication pour cibler plusieurs segments de prix. En revanche, les entreprises axées sur le haut de gamme privilégient des matériaux de haute qualité, l'esthétique du design et une intégration transparente dans l'écosystème pour se différencier. L'innovation dans les composants joue un rôle central dans la stimulation de la concurrence, avec des fonctionnalités telles que les bobines d'induction à faible bruit et l'isolation à double paroi de plus en plus intégrées dans les produits de milieu de gamme. Ces avancées sont en partie motivées par la conformité aux réglementations européennes sur le confort acoustique. À mesure que la technologie IoT continue d'évoluer, la propriété des données devrait devenir un avantage concurrentiel décisif, permettant aux entreprises de regrouper des consommables et des services par abonnement autour des habitudes de consommation de boissons chaudes.

Leaders du secteur des bouilloires électriques

Hamilton Beach Brands Holding Co.

Koninklijke Philips N.V.

Breville Pty Limited

Groupe SEB (Tefal & Krups)

Spectrum Brands Holdings (Russell Hobbs)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : les exportations d'appareils électroménagers de la Chine ont atteint 4,48 milliards d'unités pour 2024, soit une augmentation de 20,80 % en glissement annuel, sous l'impulsion de la facilitation de la Ceinture et de la Route.

- Octobre 2024 : Hamilton Beach a affiché un chiffre d'affaires de 156,7 millions USD au troisième trimestre 2024, citant des extensions de gamme haut de gamme.

- Septembre 2024 : Midea Group a lancé une offre d'actions à Hong Kong, marquant la plus grande introduction en bourse depuis plus de trois ans avec environ 492,1 millions d'actions à un prix compris entre 52 et 54,80 HKD chacune. Cette levée de capitaux soutient l'expansion internationale de Midea et ses investissements en R&D dans les technologies de maison intelligente, y compris les bouilloires électriques.

- Février 2024 : Hamilton Beach Brands a acquis HealthBeacon pour renforcer ses offres de produits de santé et de bien-être, s'étendant au-delà des appareils de cuisine traditionnels vers des dispositifs de santé connectés pouvant s'intégrer aux technologies de bouilloires intelligentes.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des bouilloires électriques comme l'ensemble des appareils de comptoir à brancher qui chauffent l'eau jusqu'à ébullition ou à des températures prédéfinies via un élément électrique fermé ; elle couvre les modèles standard, à température variable, de voyage et intelligents/connectés vendus par les canaux de distribution au détail et institutionnels dans le monde entier.

Exclusion du périmètre : Les bouilloires sur cuisinière, à base à induction et les chauffe-eau encastrés sont exclus du périmètre afin de maintenir la pertinence des comparaisons.

Aperçu de la segmentation

- Par type de produit

- Bouilloires électriques standard

- Bouilloires à température variable

- Bouilloires de voyage / compactes

- Bouilloires intelligentes / connectées

- Par matériau

- Acier inoxydable

- Plastique

- Verre

- Mixte / Autres

- Par capacité

- Moins de 1,0 L

- 1,0 – 1,5 L

- 1,6 – 2,0 L

- Plus de 2,0 L

- Par utilisateur final

- Résidentiel

- Commercial/HoReCa

- Par canal de distribution

- Supermarchés et hypermarchés

- Détaillants spécialisés en électronique

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent ensuite des entretiens avec des fournisseurs de systèmes de contrôle de chauffe, des OEM de bouilloires, des acheteurs d'appareils électroménagers de cuisine dans les grandes surfaces spécialisées, et des distributeurs HoReCa en Asie-Pacifique, en Europe, en Amérique du Nord et au Moyen-Orient. Ces échanges permettent de valider les variations des coûts des matériaux, les cycles de remplacement, les taux d'adoption des fonctionnalités et les primes de canal que les sources secondaires quantifient rarement.

Recherche documentaire

Nous commençons par un travail documentaire approfondi qui cartographie le flux réel des bouilloires dans le système mondial. Les données douanières publiques relatives au code SH-851679 (chauffe-eau électriques) et les balances commerciales d'UN Comtrade indiquent les flux unitaires par pays, tandis que les fichiers d'efficacité énergétique des appareils électroménagers de l'Écoconception UE et du U.S. DOE révèlent les déclencheurs réglementaires qui façonnent le mix produit. Les statistiques de l'Agence internationale de l'énergie sur le parc de petits appareils électroménagers, l'enquête sur les expéditions de la China Household Electrical Appliances Association, et les études évaluées par des pairs sur la consommation en veille apportent des indicateurs de la demande. Les rapports annuels extraits de D&B Hoovers et les archives de presse sur Dow Jones Factiva nous permettent d'établir des références pour les revenus des fournisseurs et les prix de vente moyens. Cette liste est illustrative ; plusieurs autres sources ouvertes et payantes ont été consultées à des fins de recoupement.

Dimensionnement du marché et prévisions

Nous ancrons l'année de base 2025 avec une construction descendante qui multiplie le nombre de ménages et d'établissements commerciaux par le taux de pénétration des bouilloires électriques et les taux de remplacement, ajustés par des réconciliations des expéditions et des échanges commerciaux ; des agrégations ascendantes sélectives des volumes déclarés par les principaux fabricants et des vérifications par échantillonnage ASP × volume permettent d'affiner les totaux. Les variables clés comprennent les variations des prix de vente au détail moyens, les élasticités au coût de l'énergie, la part des ventes en ligne de petits appareils électroménagers, l'adoption des fonctionnalités intelligentes et la part des matériaux en acier inoxydable. Une prévision par série temporelle ARIMA, testée sous contrainte via une analyse de scénarios discutée avec notre panel d'experts, projette les chiffres jusqu'en 2030. Lorsque des lacunes de données apparaissent, notamment dans les marchés émergents fragmentés, nous interpolons à l'aide d'indicateurs proxy régionaux avant de relancer la boucle de triangulation.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un contrôle de variance par rapport à des indicateurs indépendants (pics de flux commerciaux, indices de matières premières et déclarations des fournisseurs). Les analystes seniors examinent les anomalies, après quoi le modèle est figé pour publication. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des rappels de produits, des modifications tarifaires importantes ou des fusions majeures modifient substantiellement notre scénario de base.

Pourquoi la référence de Mordor sur les bouilloires électriques est fiable

Les valeurs de marché publiées diffèrent car les entreprises appliquent des périmètres de produits, des conversions de devises et des cadences d'actualisation qui leur sont propres.

Les principaux facteurs d'écart comprennent l'inclusion ou non des bouilloires sur cuisinière, l'éventuelle inflation des volumes par les machines à café, l'année de référence choisie pour la conversion des devises, et le degré d'agressivité avec lequel les primes liées aux fonctionnalités intelligentes sont projetées. La sélection rigoureuse du périmètre, l'actualisation annuelle et le dimensionnement par double méthode de Mordor limitent ces biais, offrant aux décideurs une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,89 Md USD (2025) | Mordor Intelligence | - |

| 4,56 Md USD (2025) | Global Consultancy A | Inclut les bouilloires sur cuisinière et les machines à boissons groupées ; utilise des taux de change fixes de 2022 |

| 1,86 Md USD (2024) | Trade Journal B | Année de base plus ancienne, suppose un ASP stable malgré l'adoption croissante des modèles intelligents premium |

En résumé, notre approche rattache chaque chiffre à des variables transparentes et à des étapes reproductibles, de sorte que les clients disposent d'une vision équilibrée qu'ils peuvent facilement suivre et remettre en question.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bouilloires électriques en 2026 ?

Le marché est évalué à 1,99 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031.

Quelle région détient la plus grande part des revenus des bouilloires électriques ?

L'Europe est en tête avec 33,84 % des revenus mondiaux en 2025, soutenue par des réglementations strictes en matière d'efficacité énergétique et l'adoption de produits haut de gamme.

Quel segment de produits connaît la croissance la plus rapide ?

Les bouilloires intelligentes ou connectées à l'IoT se développent à un TCAC de 9,86 % jusqu'en 2031 grâce aux fonctionnalités de connectivité qui s'intègrent aux écosystèmes de maison intelligente plus larges.

Comment les règles d'efficacité énergétique affectent-elles la conception des bouilloires ?

La limite de veille de 0,5 watt de l'UE exige une isolation avancée, des circuits d'arrêt par capteur et des optimisations de micrologiciels, poussant les marques à repenser leurs architectures fondamentales.

Pourquoi les bouilloires compactes gagnent-elles en popularité ?

La hausse des ménages d'une seule personne et la réduction des espaces de vie urbains stimulent la demande de modèles de moins de 1,0 L qui économisent à la fois l'espace sur le plan de travail et l'énergie.

Quel facteur concurrentiel façonne le plus les parts de marché futures ?

L'intégration de fonctions IoT offrant des analyses d'utilisation et un contrôle à distance devrait devenir un facteur de différenciation décisif à mesure que les coûts de connectivité diminuent.

Dernière mise à jour de la page le: