Taille et part de marché des groupes motopropulseurs pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 259.92 Milliards de dollars |

| Taille du Marché (2031) | 687.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.48% CAGR |

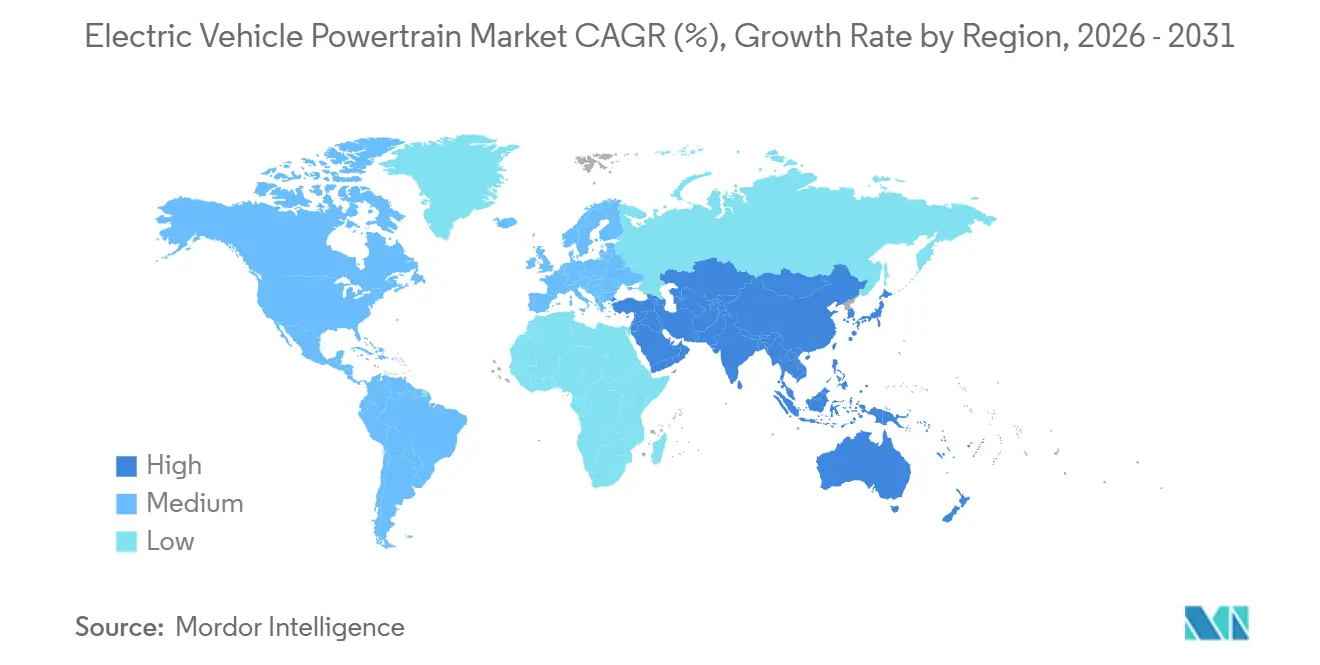

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des groupes motopropulseurs pour véhicules électriques par Mordor Intelligence

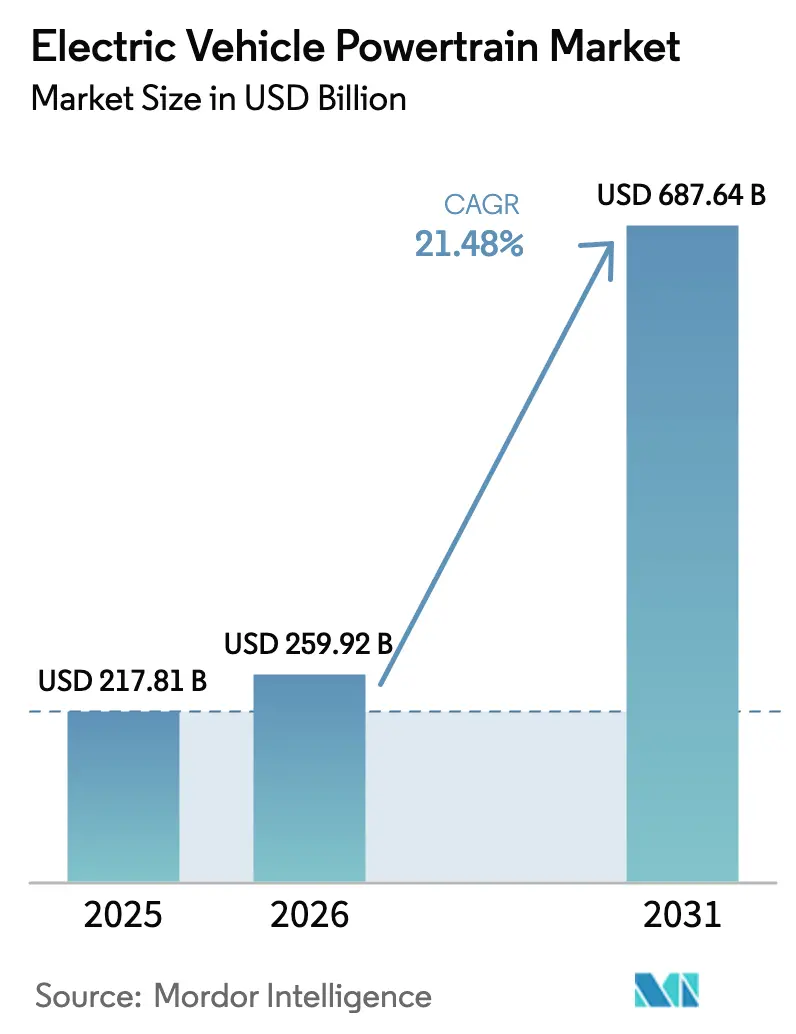

La taille du marché des groupes motopropulseurs pour véhicules électriques était évaluée à 217,81 milliards USD en 2025 et devrait croître de 259,92 milliards USD en 2026 pour atteindre 687,64 milliards USD d'ici 2031, à un TCAC de 21,48 % durant la période de prévision (2026-2031). La dynamique de la demande est ancrée dans le renforcement des mandats zéro émission, la compression des coûts des batteries et la transition vers des plateformes de véhicules à 800 volts qui promettent un câblage plus léger et une capacité de charge rapide en moins de 20 minutes. Les batteries sont restées la plus grande catégorie de composants, mais les dépenses en électronique de puissance s'accélèrent à mesure que les onduleurs en carbure de silicium et les convertisseurs DC-DC intégrés deviennent courants. L'économie des flottes commerciales remodèle la croissance des segments, car les opérateurs de livraison du dernier kilomètre peuvent amortir des coûts initiaux plus élevés sur des cycles d'utilisation intensifs. La région Asie-Pacifique domine les volumes grâce à ses chaînes d'approvisionnement intégrées verticalement, tandis que les incitations à la localisation en Amérique du Nord et en Europe remodèlent les empreintes des usines pour répondre aux règles de contenu et aux seuils de subventions.

Principaux enseignements du rapport

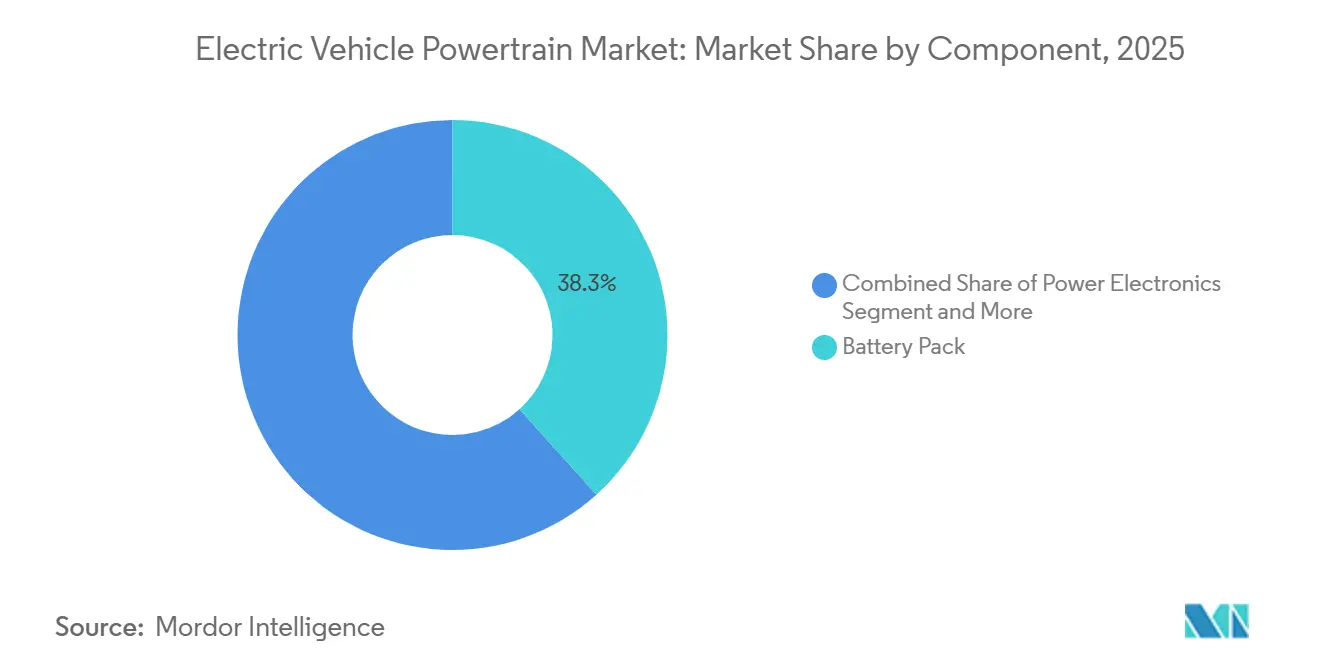

- Par composant, les batteries ont représenté 38,32 % de la part des revenus en 2025, tandis que l'électronique de puissance se développe à un TCAC de 29,42 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie (BEV) ont dominé avec 71,24 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025 et progressent à un TCAC de 24,80 % jusqu'en 2031.

- Par classe de véhicule, les voitures particulières représentaient 63,46 % de la taille du marché en 2025, tandis que les véhicules utilitaires légers devraient croître à un TCAC de 26,22 % jusqu'en 2031.

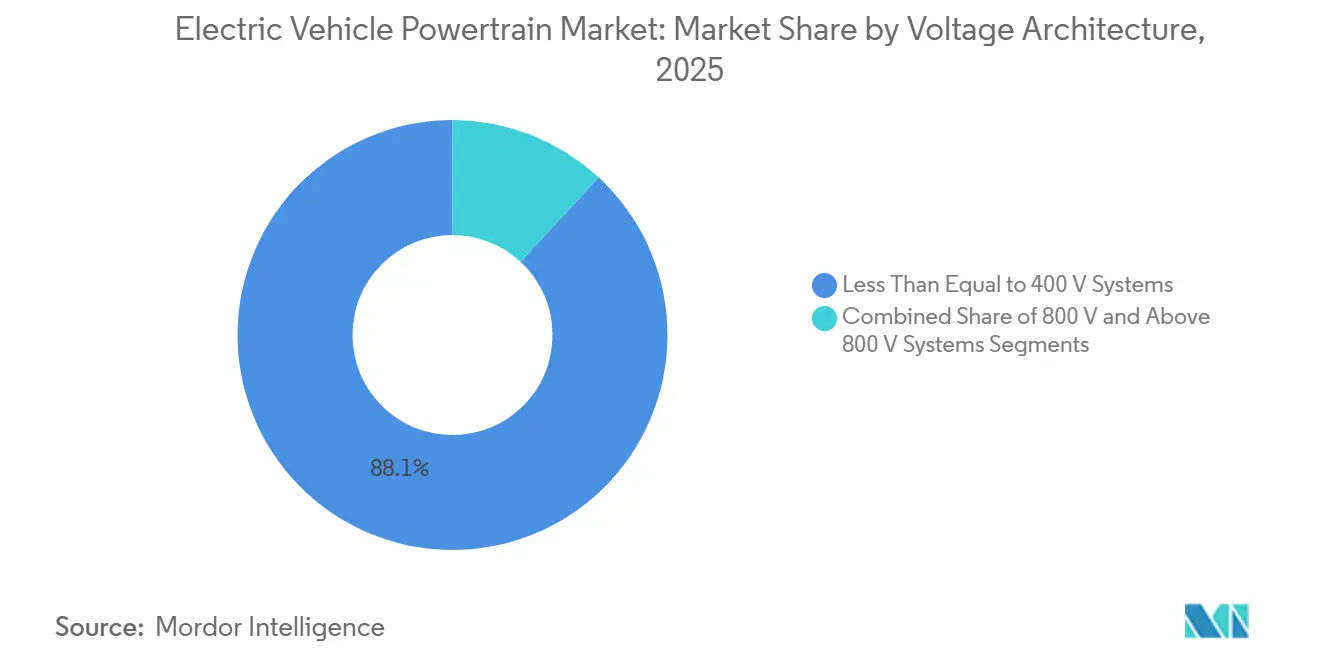

- Par architecture de tension, les systèmes ≤400 V représentaient 88,10 % du marché en 2025, mais les plateformes 800 V croissent à un TCAC de 38,75 % jusqu'en 2031.

- Par canal de vente, les groupes motopropulseurs montés en usine contrôlaient 92,37 % des revenus de 2025, tandis que les kits de rétrofit pour le marché secondaire devraient progresser à un TCAC de 27,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 57,66 % des revenus en 2025 et devrait afficher la croissance la plus rapide à un TCAC de 26,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des groupes motopropulseurs pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des ventes mondiales de véhicules électriques | +5.2% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes sur les véhicules zéro émission et les émissions d'échappement | +4.8% | Europe, Amérique du Nord, Chine | Long terme (≥4 ans) |

| Baisse rapide des coûts des batteries à haute teneur en nickel | +3.9% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Transition des équipementiers vers les architectures 800 V | +3.1% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations à la localisation pour la fabrication de transmissions électriques | +2.7% | Amérique du Nord (IRA), Europe (IPCEI), Inde (PLI), Asie du Sud-Est | Moyen terme (2-4 ans) |

| Intégration verticale des essieux électriques par les équipementiers de rang 1 | +2.2% | Mondial, concentré en Allemagne, au Japon et aux États-Unis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de ventes mondiales de véhicules électriques

Les immatriculations mondiales de véhicules électriques à batterie et de véhicules hybrides rechargeables ont considérablement augmenté, incitant les équipementiers de rang 1 à créer des lignes de transmission électrique dédiées plutôt que de partager l'espace de production avec les moteurs à combustion. La Chine est devenue un marché dominant, avec des constructeurs automobiles proposant des services d'échange de batteries et des recharges gratuites pour réduire le coût total de possession pour les consommateurs. En Europe, les prestataires logistiques ont rapidement adopté des fourgonnettes électriques pour se conformer aux réglementations des zones à faibles émissions en milieu urbain. En Amérique du Nord, l'accent mis sur les camionnettes et les véhicules utilitaires sport a fait augmenter la valeur du contenu du groupe motopropulseur par véhicule. La demande croissante pousse les fournisseurs à localiser leurs opérations, car les règles commerciales révisées imposent désormais des droits de douane sur les expéditions transfrontalières d'essieux électriques complets.[1]« Avis sur les politiques relatives aux véhicules à nouvelle énergie », Ministère du Commerce de la République populaire de Chine, mofcom.gov.cn.

Réglementations strictes sur les émissions d'échappement et les véhicules zéro émission

À partir de mi-2025, les normes Euro 7 imposeront des limites plus strictes sur les oxydes d'azote et établiront de nouveaux seuils pour les particules de freinage. Ces changements remettent en question la viabilité des véhicules hybrides rechargeables à petite batterie [2]« Normes de pollution Euro 7 adoptées », Commission européenne, europa.eu. La réglementation Advanced Clean Cars II de la Californie impose une pénétration de 68 % des véhicules zéro émission (ZEV) d'ici 2030, un objectif déjà adopté par 11 États des États-Unis. En Chine, un système de double crédit incite à produire des véhicules électriques à batterie (BEV) à plus grande autonomie et pénalise ceux dont la consommation moyenne de carburant de la flotte est insuffisante. Ce système oriente les équipementiers (OEM) vers des chimies à haute densité énergétique. De plus, les programmes de crédits négociables permettent aux fabricants de produire des véhicules électriques en excédent dans les régions où ils respectent les réglementations. Ils peuvent ensuite vendre ces crédits à leurs concurrents, renforçant ainsi la tendance à regrouper les usines de transmission électrique à proximité des centres d'assemblage final.

Baisse rapide des coûts des chimies de batteries à haute teneur en nickel

Les prix des cellules nickel-manganèse-cobalt 811 ont diminué grâce aux avancées dans la fabrication par électrode sèche, qui a considérablement réduit la consommation d'énergie. Cette baisse permet à des batteries de plus grande capacité d'atteindre des niveaux de prix auparavant associés à des conceptions plus petites, améliorant ainsi l'autonomie des berlines. Les principaux acteurs ont annoncé des expansions de capacité, ciblant des contrats en Europe et en Amérique du Nord liés aux prix au comptant des matières premières. Bien que les restrictions sur les exportations de minerai dans certaines régions aient accru la volatilité des prix du nickel, des stratégies diversifiées d'approvisionnement en précurseurs contribuent à maintenir la stabilité des budgets de batteries des équipementiers.

Transition des équipementiers vers les architectures 800 volts

La Taycan de Porsche et l'Ioniq 5 de Hyundai ont démontré la faisabilité des sessions de charge rapide, réalisant des augmentations significatives de la capacité de la batterie en peu de temps sur des bornes de recharge haute puissance. General Motors prévoit d'adopter des plateformes Ultium avancées sur l'ensemble de sa gamme de camionnettes, encourageant les fournisseurs à développer des onduleurs en carbure de silicium plus efficaces. Cette transition vers une tension plus élevée réduit le courant nécessaire pour la même puissance de sortie, diminue considérablement le poids du faisceau de cuivre et améliore légèrement l'autonomie des véhicules utilitaires sport à double moteur. Bien que le développement des infrastructures soit en retard dans plusieurs régions, les efforts de la Chine pour installer des chargeurs avancés ont donné aux modèles haute tension domestiques un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de bornes de recharge rapide DC publiques dans les marchés émergents | -2.8% | Inde, Asie du Sud-Est, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en minéraux critiques | -2.3% | Mondial, avec une exposition aiguë en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Risques liés à l'emballement thermique et aux coûts de garantie | -1.6% | Mondial, concentré dans les marchés à flottes commerciales à kilométrage élevé | Long terme (≥4 ans) |

| Pénurie de talents en haute tension dans les pôles de fabrication | -1.4% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de bornes de recharge rapide DC publiques dans les marchés émergents

L'Inde dispose d'un nombre limité de points de recharge publics, ce qui entraîne un ratio véhicule/chargeur significatif qui accentue l'anxiété liée à l'autonomie. Au Brésil, l'infrastructure de recharge est fortement concentrée dans quelques zones métropolitaines, laissant les corridors interurbains insuffisamment desservis. La Thaïlande a approuvé un nombre substantiel de chargeurs DC sur autoroute, mais seulement une fraction est devenue opérationnelle en raison de retards dans les permis. La faiblesse des réseaux nuit aux valeurs résiduelles, les véhicules électriques à batterie (BEV) d'occasion se négociant avec des décotes notables par rapport aux modèles à combustion dans ces marchés. Les gouvernements interviennent avec des subventions et des mandats pour résoudre l'impasse persistante entre l'adoption des véhicules électriques et l'utilisation des infrastructures de recharge.

Volatilité de l'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont connu une baisse significative après avoir atteint un pic, sous l'effet de la montée en puissance de nouveaux projets de saumure dans certaines régions. Les prix du nickel ont également augmenté en raison de changements de politique dans un grand pays exportateur, ce qui a alourdi les coûts de production des batteries. Les constructeurs automobiles se concentrent désormais sur la diversification des chimies de batteries ; par exemple, un modèle de véhicule électrique populaire a introduit la technologie LFP dans ses versions de base, réduisant considérablement la dépendance au cobalt [3]« Spécifications du Mustang Mach-E Année modèle 2025 », Ford Motor Company, ford.com. Cependant, les flottes avec des chimies mixtes font face à des dépenses de recyclage accrues, car les batteries en fin de vie nécessitent des méthodes de traitement distinctes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les batteries stimulent la valeur tandis que l'électronique de puissance s'accélère

Les revenus de l'électronique de puissance devraient afficher un TCAC de 29,42 % entre 2026 et 2031, à mesure que les onduleurs en carbure de silicium et les convertisseurs intégrés deviennent standard sur les plateformes 800 volts. Les batteries représentaient 38,32 % de la taille du marché des groupes motopropulseurs pour véhicules électriques en 2025 ; cependant, la pression sur les prix due à la suroffre de cellules chinoises pousse les équipementiers à traiter les batteries comme des produits banalisés, tout en cherchant un avantage concurrentiel grâce à des logiciels propriétaires de gestion de batteries.

Les moteurs électriques représentent une part significative des dépenses en composants, les conceptions à aimants permanents étant en tête en termes de densité de couple. Les systèmes d'essieux électriques à vitesse unique détiennent une part notable, tandis que les unités à plusieurs rapports de niche sont conçues pour soutenir les camions lourds nécessitant une meilleure capacité de franchissement de pentes. Les circuits thermiques évoluent vers des systèmes de pompe à chaleur à réfrigérant, qui permettent de récupérer une partie des pertes d'autonomie par temps froid. Le câblage haute tension, les contrôleurs et les chargeurs embarqués bidirectionnels complètent l'ensemble, l'intégration verticale des équipementiers captant les marges précédemment détenues par les fournisseurs de rang 1.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la domination des BEV accélère la transformation du marché

Les véhicules électriques à batterie ont généré 71,24 % des revenus de 2025 et devraient croître à un TCAC de 24,80 % jusqu'en 2031, réduisant l'écart de coût total de possession avec les variantes à combustion dans les régions où les prix de l'électricité restent inférieurs à 0,15 USD/kWh. Les véhicules hybrides rechargeables font face à des rendements décroissants une fois que les tests en conditions réelles selon la norme Euro 7 exposent les écarts entre les émissions en laboratoire et sur route, érodant les crédits réglementaires et l'attrait des consommateurs.

Les groupes motopropulseurs à pile à combustible, autrefois une technologie de niche, sont désormais principalement adoptés par les flottes de poids lourds, capitalisant sur l'avantage du ravitaillement rapide en hydrogène. Avec l'introduction de batteries à haute densité énergétique, telles que celles développées par les principaux fabricants, les BEV longue portée éclipsent le besoin des complexités des véhicules hybrides rechargeables. Bien que les équipements hors route et certaines régions avec une infrastructure de recharge limitée trouvent encore de la valeur dans les véhicules hybrides rechargeables, les avancées continues en chimie réduisent régulièrement cet avantage.

Par classe de véhicule : les flottes commerciales s'accélèrent plus vite que les segments de voitures particulières

Les voitures particulières représentaient 63,46 % des revenus de 2025, mais les véhicules utilitaires légers devraient afficher un TCAC de 26,22 % jusqu'en 2031, les opérateurs de flottes capitalisant sur les économies de carburant résultant de cycles d'utilisation à haute intensité.

Les camions commerciaux lourds peinent encore avec les pénalités de poids des batteries qui réduisent leur charge utile, limitant leur part de marché jusqu'à ce que les coûts des batteries tombent en dessous de 70 USD/kWh. Les deux et trois-roues en Asie contribuent à une base de volume sensible aux coûts en exploitant de petites batteries de 3 à 5 kWh qui sont moins chères que les concurrents à essence en termes de coûts de possession sur cinq ans.

Par architecture de tension : les systèmes 800 volts remodèlent les chaînes d'approvisionnement

Les systèmes à 400 V ou moins détenaient une part de 88,10 % en 2025 ; cependant, les conceptions à 800 V devraient se développer à un taux de 38,75 % par an jusqu'en 2031, à mesure que les constructeurs automobiles recherchent une charge plus rapide et une masse de cuivre réduite. La part de marché des groupes motopropulseurs pour véhicules électriques des composants haute tension augmente en conséquence, car les onduleurs, les chargeurs embarqués et les convertisseurs DC-DC doivent être repensés pour accommoder une tension de blocage de 1 200 V.

Les systèmes haute tension, y compris les prototypes avancés, représentent actuellement une part minimale des installations, mais attirent des investissements significatifs en recherche et développement (R&D) de la part du segment luxe. Bien que la disponibilité des infrastructures reste un défi, le déploiement rapide de chargeurs rapides en Chine démontre qu'avec des politiques alignées, les mises à niveau du réseau peuvent combler l'écart existant.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les kits de rétrofit libèrent le potentiel des flottes existantes

Les systèmes montés en usine ont capté 92,37 % des revenus de 2025, bien que les kits pour le marché secondaire affichent un TCAC de 27,12 % à mesure que les flottes convertissent des véhicules diesel pour prolonger la durée de vie des actifs. Bien que les voitures particulières trouvent rarement une justification économique pour les conversions, les fourgonnettes de livraison qui parcourent des distances significatives annuellement peuvent récupérer les coûts de rétrofit en quelques années.

Les disparités réglementaires jouent un rôle central dans les taux d'adoption : le processus rigoureux d'homologation de type en Europe augmente considérablement les coûts de certification pour chaque modèle, en contraste frappant avec le régime de bureau plus souple de l'Inde, qui maintient les coûts relativement bas. Bien que les conceptions de batteries structurelles des équipementiers puissent limiter les possibilités de rétrofit, il existe encore un potentiel de conversion lucratif dans les flottes existantes en Amérique latine et en Asie du Sud-Est.

Analyse géographique

L'Asie-Pacifique représentait 57,66 % du marché des groupes motopropulseurs pour véhicules électriques en 2025 et devrait croître à un TCAC de 26,64 % jusqu'en 2031. L'écosystème complet de la Chine, allant du raffinage du lithium à l'assemblage final, consolide son leadership en matière de coûts. En revanche, le programme d'incitation lié à la production de l'Inde, qui impose une valeur ajoutée nationale significative pour les subventions, a catalysé la création d'une capacité de cellules planifiée, bien qu'avec quelques retards dans l'acquisition de terrains. Pendant ce temps, le Japon et la Corée du Sud déplacent leur attention des moteurs à combustion vers les composants de transmission électrique. Notamment, l'usine d'Ochang de LG Energy Solution a produit des cellules en pochette, ciblant principalement les contrats européens. Parallèlement, Nidec a réussi à expédier des moteurs de traction. L'Asie du Sud-Est se positionne comme un pôle émergent : la Thaïlande offre des exonérations fiscales pour les projets atteignant un contenu local substantiel, et VinFast du Vietnam a commencé des expéditions à l'exportation vers l'Amérique du Nord.

L'Europe contribue à une part significative des revenus des groupes motopropulseurs. L'initiative des Projets importants d'intérêt européen commun a alloué des financements substantiels aux gigafactories. Ce financement est destiné à renforcer Northvolt, ACC et CATL, leur accordant une capacité combinée dans les années à venir. Cependant, les équipementiers établis en Allemagne font face à des coûts de reconversion importants pour chaque usine. Par ailleurs, le Centre de propulsion avancée du Royaume-Uni investit dans la recherche et le développement en carbure de silicium, visant à réduire sa dépendance aux aimants à terres rares. L'Espagne et l'Italie émergent comme des points chauds pour les projets d'assemblage de batteries, attirés par leurs coûts de main-d'œuvre compétitifs. De plus, le Port de Rotterdam joue un rôle central dans la logistique de réexportation, traitant à la fois les véhicules électriques fabriqués en Chine et les importations de lithium.

L'Amérique du Nord représente une part notable des revenus mondiaux. La Section 45X de la loi sur la réduction de l'inflation est un facteur déterminant, offrant des crédits pour les cellules. Cette incitation a stimulé des investissements significatifs dans les batteries et les transmissions électriques. Aux États-Unis, les gigafactories nouvellement annoncées visent ambitieusement une production annuelle substantielle. Pendant ce temps, le Canada sécurise une capacité notable, grâce aux subventions provinciales. Le Mexique capitalise sur les réglementations de l'ACEUM, facilitant l'établissement de nouvelles usines par BMW et Tesla, leur permettant de servir le marché américain sans droits de douane. En revanche, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part de marché plus modeste. Les faits saillants de ces régions comprennent une hausse des ventes au Brésil, l'engagement de l'Arabie saoudite envers l'usine de Lucid, et les essais en Afrique du Sud avec des camions de transport à batterie électrique, visant à réduire les coûts de ventilation des mines.

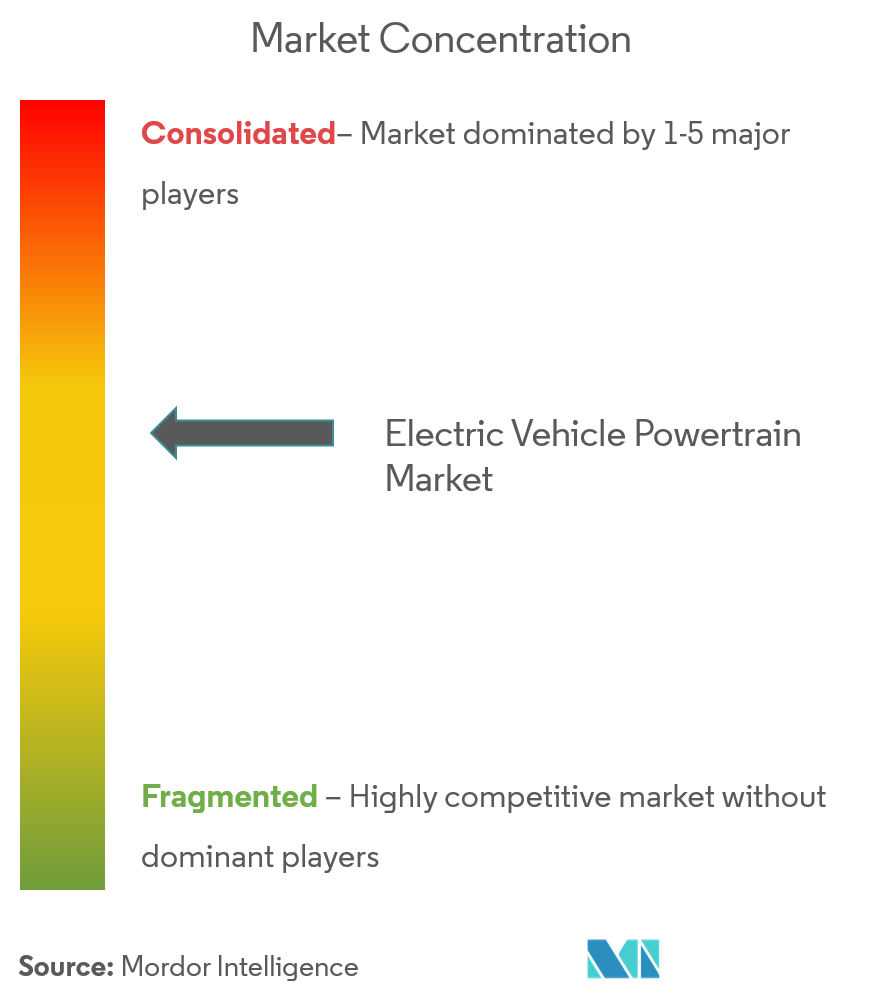

Paysage concurrentiel

Le marché des groupes motopropulseurs pour véhicules électriques est modérément concentré, les principaux fournisseurs captant une part significative des revenus des composants, bien qu'aucune entreprise ne domine à elle seule. Les fournisseurs de rang 1 traditionnels, tels que Bosch, Magna et BorgWarner, acquièrent des actifs dans les semi-conducteurs et les logiciels pour contrer les équipementiers intégrés verticalement comme Tesla et BYD, qui bénéficient de marges brutes substantielles dans les groupes motopropulseurs. Le secteur évolue vers des groupes motopropulseurs définis par logiciel qui permettent des mises à jour du couple et de la gestion thermique par voie hertzienne, créant des opportunités de revenus d'abonnement récurrents à marges élevées.

Trois archétypes stratégiques façonnent le marché. Les intégrateurs de systèmes complets combinent moteurs, onduleurs et boîtes de vitesses en essieux électriques simplifiés, privilégiant la facilité d'utilisation à la personnalisation. Les spécialistes des composants se concentrent sur l'efficacité des coûts et la livraison rapide pour répondre à la demande à fort volume de moteurs de traction. Les équipementiers intégrés verticalement gèrent tout, des cellules aux onduleurs en interne, tout en accordant des licences sur la capacité excédentaire aux marques plus petites. L'activité en matière de brevets met en évidence ces stratégies : BorgWarner fait progresser la technologie des onduleurs en carbure de silicium, tandis que Valeo se concentre sur les chargeurs embarqués bidirectionnels qui soutiennent la monétisation du véhicule vers le réseau.

Le leadership technologique dépend désormais de l'expertise dans les modules en carbure de silicium, qui améliorent l'efficacité des onduleurs, étendent l'autonomie des véhicules et justifient des prix premium. Les fournisseurs sans maîtrise des technologies à large bande interdite risquent de perdre des marges à mesure que les équipementiers adoptent de plus en plus des architectures avancées. Dans le même temps, les capacités logicielles deviennent le facteur déterminant pour sécuriser de nouveaux contrats de groupes motopropulseurs, surpassant l'importance de l'expertise mécanique traditionnelle.

Leaders du secteur des groupes motopropulseurs pour véhicules électriques

Tesla, Inc.

Magna International Inc.

BorgWarner Inc.

Bosch Mobility (Robert Bosch GmbH)

BYD Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ZF a dévoilé sa plateforme de transmission électrique SELECT pour voitures particulières, affichant un rendement de chaîne cinématique de pointe de 96 %. La plateforme présente également une compatibilité modulaire avec les systèmes 400 V et 800 V, répondant aux divers besoins d'électrification des véhicules. Cette innovation souligne l'engagement de ZF à faire progresser les solutions de mobilité électrique sur le marché automobile.

- Mai 2025 : Garrett a une fois de plus démontré son savoir-faire en lançant un groupe motopropulseur électrique révolutionnaire à haute vitesse et haute densité de puissance. Cette solution de pointe a fait ses débuts au Salon de l'automobile de Shanghai 2025 et a été présentée dans un article technique au Symposium du moteur de Vienne 2025. Exploitant une technologie de moteur à haute vitesse de pointe, elle marque une avancée décisive dans les performances et la compacité des transmissions de traction électrique, établissant de nouveaux repères dans le secteur.

- Mars 2025 : De 2028 à 2033, SK On fournira à Nissan 100 GWh de batteries, sécurisant des volumes pour la prochaine gamme de crossovers de Nissan. Cet accord souligne l'engagement de SK On à soutenir la transition de l'industrie automobile vers les véhicules électriques et renforce sa position en tant qu'acteur clé sur le marché des batteries pour véhicules électriques. Les batteries seront destinées aux modèles de crossovers de nouvelle génération de Nissan, s'alignant sur la stratégie du constructeur automobile visant à élargir son portefeuille de véhicules électriques et à répondre à la demande croissante des consommateurs pour des solutions de mobilité durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des groupes motopropulseurs pour véhicules électriques comme le chiffre d'affaires généré par les systèmes installés en usine qui convertissent l'énergie électrique stockée en propulsion dans les véhicules particuliers et commerciaux circulant sur route. Les ensembles couverts sont les blocs-batteries, les moteurs électriques de traction, les onduleurs, les essieux électriques (e-axles), le câblage haute tension et les modules de gestion thermique.

Exclusion du périmètre : les kits de rétrofit pour les véhicules à combustion existants et les unités de batteries stationnaires sont exclus.

Aperçu de la segmentation

- Par composant

- Moteurs électriques

- Synchrone à aimants permanents

- À induction

- À réluctance variable

- Systèmes de transmission / essieux électriques

- À vitesse unique

- À plusieurs rapports

- Électronique de puissance

- Onduleurs

- Convertisseurs DC-DC

- Chargeurs embarqués

- Batterie

- Systèmes de gestion thermique

- Câblage haute tension et contrôleurs

- Moteurs électriques

- Par type de propulsion

- Véhicule électrique à batterie (BEV)

- Véhicule hybride rechargeable (PHEV)

- Véhicule électrique à pile à combustible (FCEV)

- Par classe de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux lourds

- Deux et trois-roues

- Véhicules hors route

- Par architecture de tension

- Systèmes inférieurs ou égaux à 400 V

- Systèmes 800 V

- Systèmes supérieurs à 800 V

- Par canal de vente

- Groupes motopropulseurs montés en usine

- Kits de rétrofit pour le marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes menés auprès d'ingénieurs en transmission, de responsables des achats et de planificateurs de réseaux de recharge en Asie, en Europe et en Amérique du Nord nous permettent de vérifier les prix de vente moyens, les calendriers d'adoption de la technologie 800 volts et les goulets d'étranglement de l'approvisionnement avant de figer les hypothèses.

Recherche documentaire

Nous fusionnons les séries relatives au parc de véhicules, à la production et aux échanges commerciaux provenant de UN Comtrade, IEA EV Data Explorer, Eurostat, ACEA, CAAM et JAMA avec des articles évalués par des pairs sur l'efficacité des moteurs, des dépôts SEC émanant des principaux fabricants de batteries, ainsi que des informations collectées via D&B Hoovers et Dow Jones Factiva. Ces sources sont données à titre illustratif ; de nombreuses autres sources publiques et par abonnement viennent renforcer chaque point de données.

Dimensionnement du marché et prévisions

Une approche descendante part du parc national de véhicules électriques et des ventes annuelles. Les bassins de pénétration sont multipliés par la capacité moyenne des batteries, les courbes de coûts et le contenu du groupe motopropulseur par véhicule. Les consolidations par fournisseur et les vérifications par échantillonnage ASP × volume fournissent le contrôle ascendant, maintenant les totaux dans une fourchette de +/-5 pourcent. Des variables telles que la part des cathodes riches en nickel, l'adoption des onduleurs SiC, la densité des chargeurs, les objectifs CO2 et la puissance moteur moyenne alimentent une régression multivariée qui projette le marché jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs automatisés de variance, une révision par les pairs senior et une validation par le responsable de secteur. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle lorsque les ventes de véhicules électriques ou les coûts des batteries s'écartent de plus de dix pourcent par rapport à la référence.

Pourquoi notre référence sur les groupes motopropulseurs pour véhicules électriques est solide

Les estimations publiées divergent souvent parce que les auteurs retiennent des compositions de composants, des années de prix et des cadences d'actualisation différentes.

Mordor Intelligence ancre sa valeur 2025 à USD 259,92 milliards après avoir limité le périmètre aux systèmes OEM et révisé les modèles chaque trimestre. Les principaux facteurs d'écart observés ailleurs incluent l'intégration des kits de rétrofit, l'utilisation de courbes de coûts antérieures à la pandémie et des taux de change figés aux dates d'annonce.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 259,92 Md (2025) | Mordor Intelligence | Aucun |

| USD 140,30 Md (2024) | Global Consultancy A | Kits de rétrofit inclus ; câblage omis |

| USD 85,71 Md (2024) | Industry Benchmark B | Base ASP 2022 ; adoption 800 V ignorée |

| USD 118,87 Md (2022) | Regional Study C | Volumes 2021 extrapolés ; hausse de 2022 non prise en compte |

Ces comparaisons montrent qu'un périmètre cohérent, une tarification actuelle et des ratios d'adoption vérifiés font de la référence de Mordor le point de départ le plus équilibré et le plus transparent pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des groupes motopropulseurs pour véhicules électriques ?

La taille du marché a atteint 259,92 milliards USD en 2026 et devrait atteindre 687,64 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

L'électronique de puissance devrait afficher un TCAC de 29,42 % jusqu'en 2031, dépassant les batteries, les moteurs et les transmissions.

Quelle région dominera la demande future ?

L'Asie-Pacifique représente déjà 57,66 % de la part de marché et affiche un TCAC de 26,64 % grâce à des chaînes d'approvisionnement intégrées et des incitations politiques.

Comment les rétrofits de flottes affectent-ils le marché ?

Les kits pour le marché secondaire, bien que représentant seulement 7,63 % des revenus de 2025, progressent à un TCAC de 27,12 % jusqu'en 2031, à mesure que les opérateurs commerciaux électrifient leurs actifs diesel existants.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants ?

La volatilité des prix du lithium, du nickel et du cobalt peut faire varier les coûts des batteries de plusieurs centaines de dollars par véhicule au cours d'une seule année.

Dernière mise à jour de la page le: