Taille et part du marché des cartes numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.79 Milliards de dollars |

| Taille du Marché (2031) | 61.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.29% CAGR |

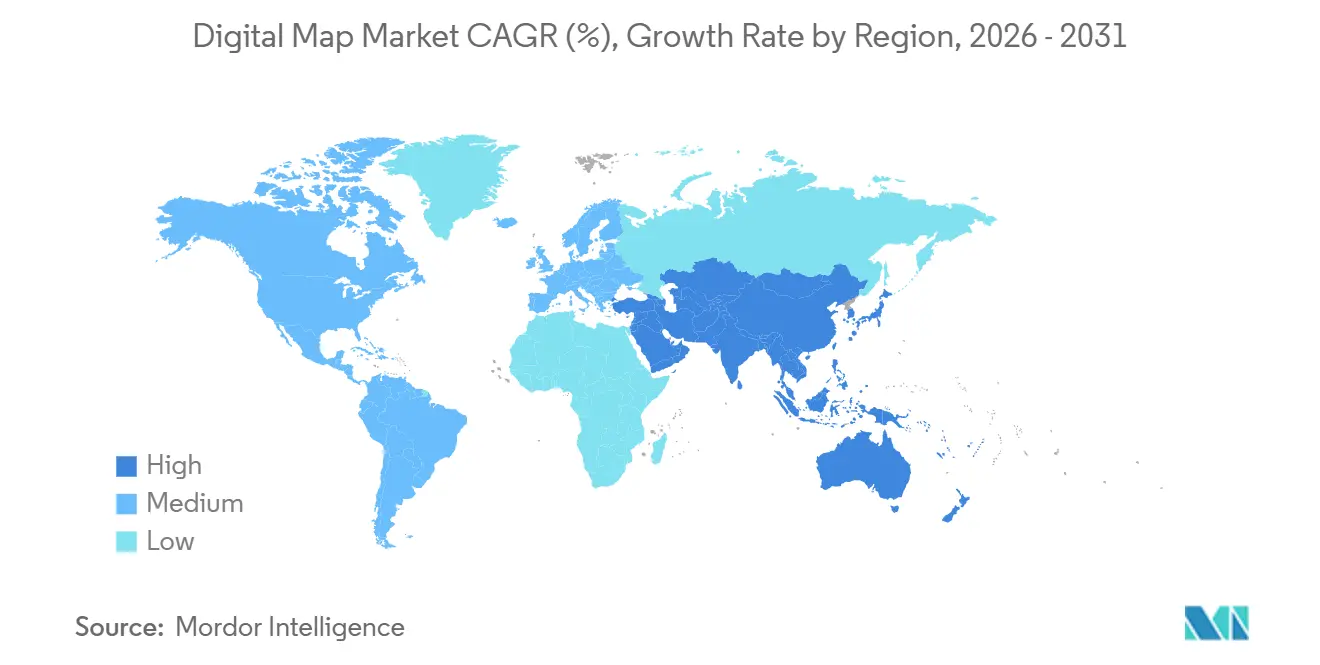

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

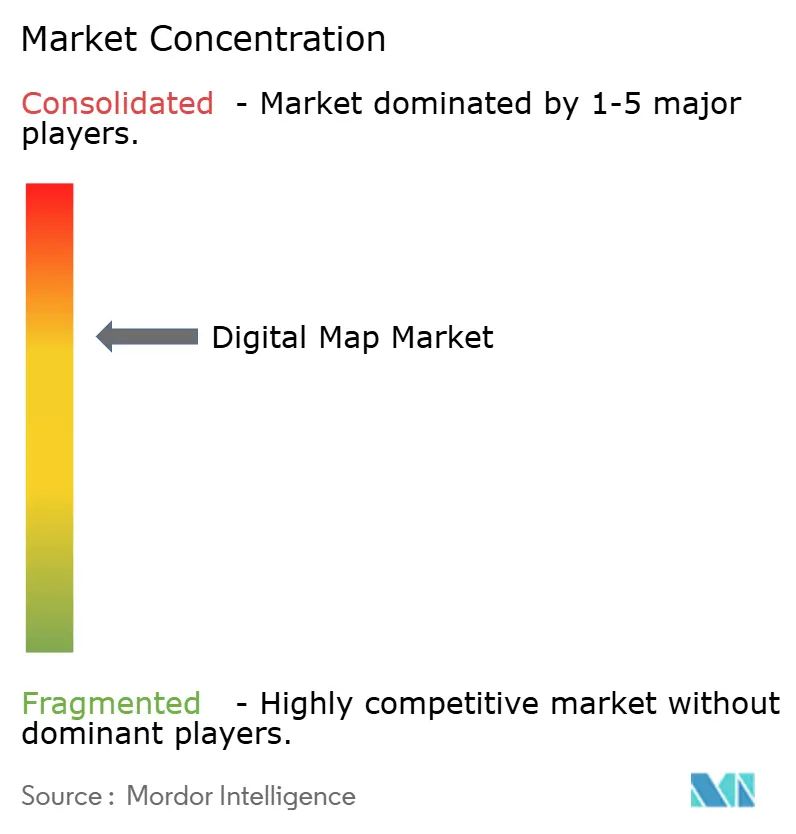

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes numériques par Mordor Intelligence

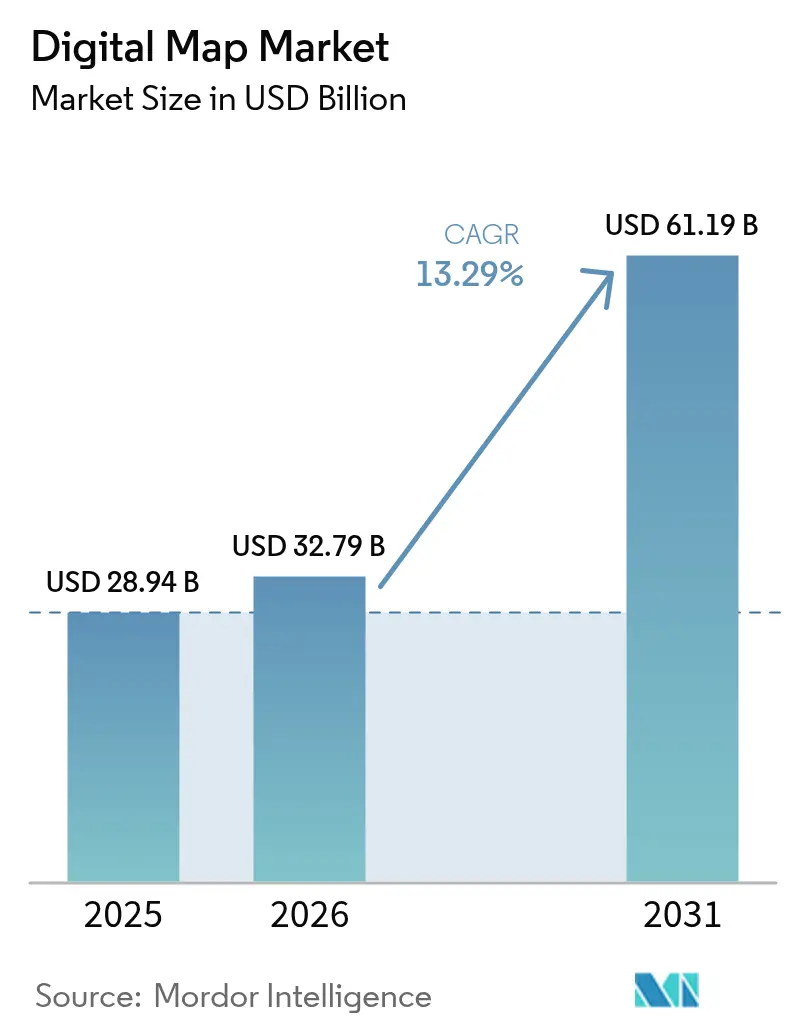

La taille du marché des cartes numériques est projetée à 28,94 milliards USD en 2025, 32,79 milliards USD en 2026, et devrait atteindre 61,19 milliards USD d'ici 2031, avec un TCAC de 13,29 % de 2026 à 2031. La demande se déplace de la cartographie statique vers des plateformes dynamiques à fusion de capteurs qui alimentent les systèmes de conduite autonome, les jumeaux numériques à l'échelle urbaine et les flux de travail de comptabilité carbone des entreprises. Les logiciels ont continué à dominer les revenus en 2025, mais les contrats de renouvellement pluriannuels et les projets d'intégration cloud orientent les dépenses supplémentaires vers les services. Le déploiement cloud capte déjà plus des deux tiers des dépenses et est renforcé par les programmes des hyperscalers qui intègrent des couches en temps réel dans AWS Location Service, Azure Maps et Google Earth Engine. L'automobile reste le plus grand secteur d'utilisation finale, mais les agences du secteur public et de la défense accélèrent la modernisation de l'intelligence géospatiale au rythme le plus rapide. L'intensité concurrentielle s'accroît à mesure que les spécialistes natifs du cloud utilisent des standards ouverts et des API modulaires pour concurrencer les modèles traditionnels de licences perpétuelles.

Points clés du rapport

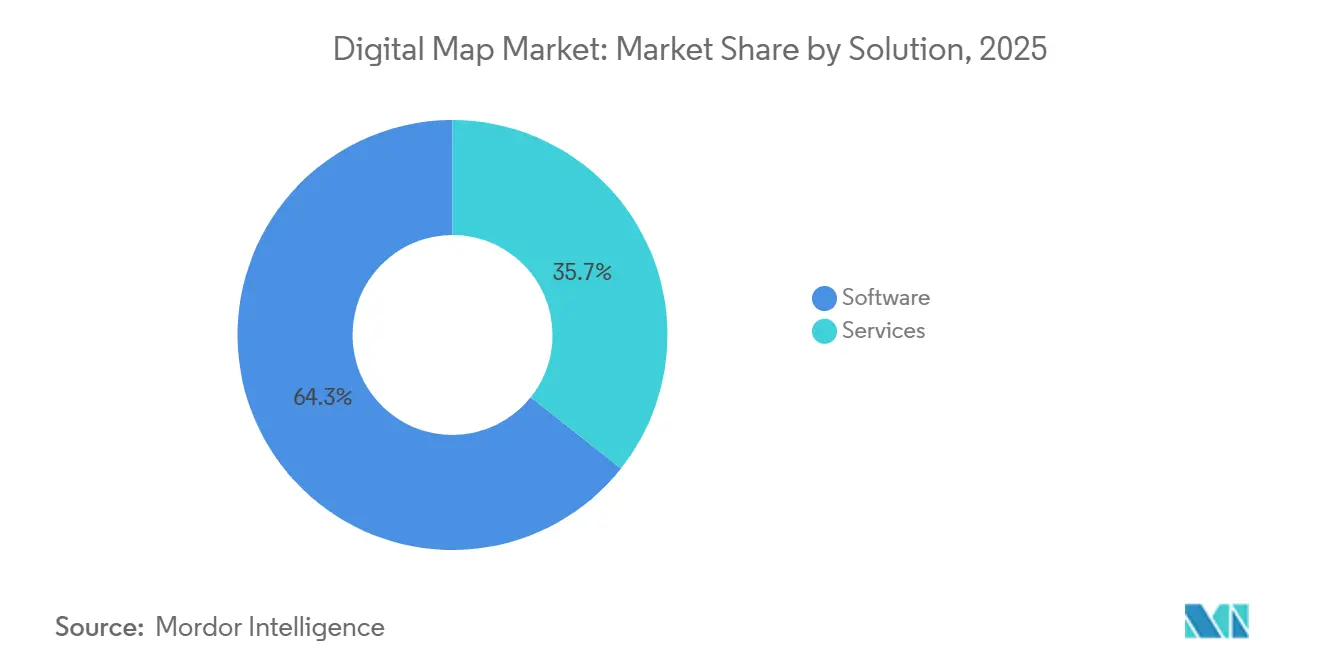

- Par solution, les logiciels ont représenté 64,33 % des revenus de 2025, tandis que les services progressent à un TCAC de 13,71 % jusqu'en 2031.

- Par déploiement, le cloud a détenu 71,42 % de la part du marché des cartes numériques en 2025 et devrait maintenir un TCAC de 13,66 % jusqu'en 2031.

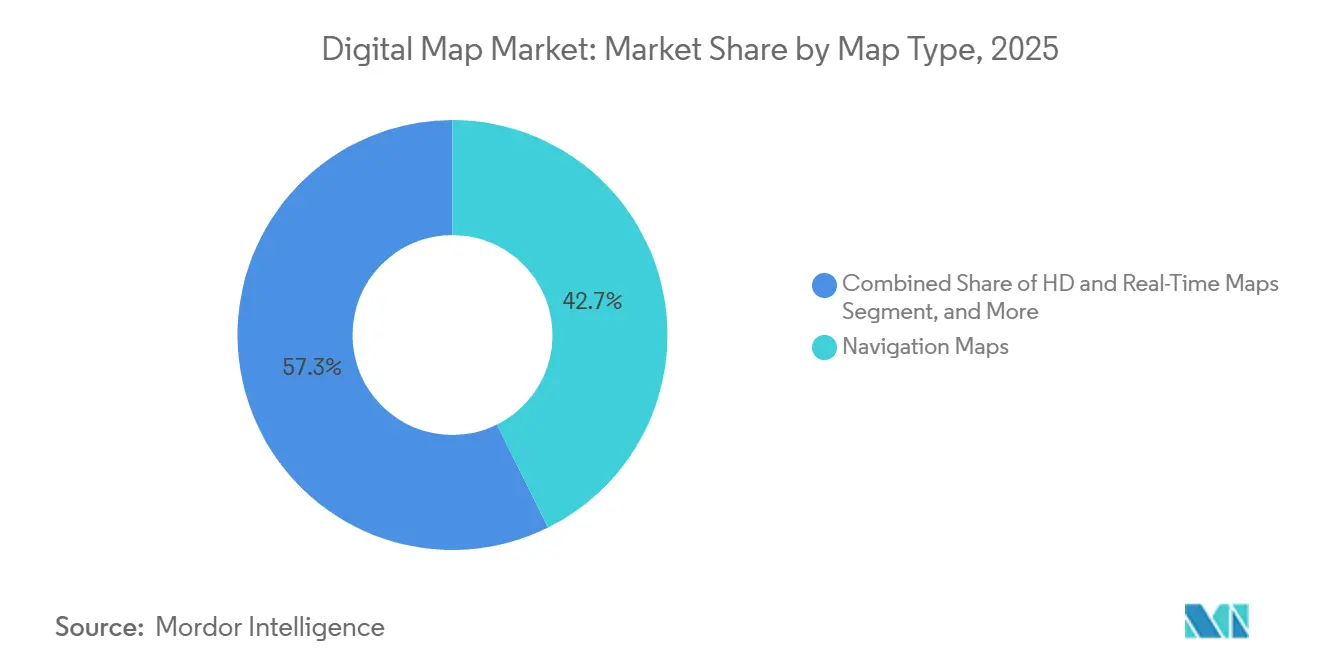

- Par type de carte, les cartes de navigation ont représenté 42,67 % des ventes de 2025, tandis que les cartes HD et en temps réel progressent à un TCAC de 14,07 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile a représenté 39,17 % de la part du marché des cartes numériques en 2025, mais le secteur public et la défense connaissent la croissance la plus rapide avec un TCAC de 14,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 36,83 % des dépenses de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,24 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cartes numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des cartes HD pour les ADAS et les véhicules autonomes | +2.8% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Croissance explosive des écosystèmes de mise à jour de cartes OTA pour les véhicules connectés | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption généralisée des plateformes SIG natives du cloud | +2.1% | Mondial, plus forte en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de jumeaux numériques pour les villes intelligentes se déployant à l'échelle mondiale | +1.7% | Mondial, premiers gains à Singapour, Dubaï, Barcelone et dans les villes de premier rang en Chine | Long terme (≥ 4 ans) |

| Réglementations obligatoires eCall de l'UE et réglementations de nouvelle génération sur la sécurité routière | +1.4% | Europe, avec des répercussions au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de cartographie carbone de portée 3 pour les entreprises | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des cartes HD pour les ADAS et les véhicules autonomes

Les constructeurs automobiles déployant des fonctionnalités SAE de niveau 3 et de niveau 4 considèrent désormais les cartes de base HD au centimètre près comme des équipements de sécurité non négociables. Mercedes-Benz a activé Drive Pilot en Californie et au Nevada en utilisant la carte HD Live de HERE, qui fusionne les données de capteurs provenant de plus de 5 millions de véhicules pour maintenir la précision des marquages de voie à moins de 10 centimètres. La Dynamic Map Platform de BMW et Volkswagen traite 15 téraoctets de données de sonde chaque jour pour actualiser un réseau européen-japonais de 1,2 million de kilomètres, révélant le coût élevé des relevés LiDAR purs. Un article technique SAE de 2025 a montré que la superposition de mises à jour participatives sur une couche HD statique peut réduire les coûts d'actualisation d'environ 40 % sans perte de précision.[1]Comité éditorial de SAE International, "Architectures de cartographie HD hybrides pour les véhicules autonomes," SAE International, sae.org Ce modèle hybride oriente les investissements vers les fournisseurs qui associent la fusion de capteurs embarqués à l'analytique cloud plutôt que de s'appuyer sur des sorties terrain périodiques.

Croissance explosive des écosystèmes de mise à jour de cartes OTA pour les véhicules connectés

La livraison par voie hertzienne est passée d'un complément premium à une référence réglementaire, les conducteurs et les agences de sécurité exigeant des données routières en temps réel. Ford a transmis 63 millions de paquets de cartes compressés en delta en 2024, réduisant les charges cellulaires de 85 % et diminuant considérablement les coûts de données. Stellantis a intégré des puces Snapdragon Ride Flex afin que les mises à jour s'effectuent automatiquement pendant la recharge des véhicules, éliminant la latence qui retardait autrefois les correctifs critiques.[2]Salle de presse Qualcomm, "Qualcomm et Stellantis s'associent pour livrer des véhicules à définition logicielle de nouvelle génération," Qualcomm, qualcomm.com Tesla ingère 1,5 milliard de miles de flotte chaque mois, actualisant la géométrie des voies sans redevances tierces et prouvant l'avantage de marge de l'intégration verticale. Les fournisseurs de cartes qui ne proposent pas d'API légères s'intégrant de manière transparente à des piles télématiques diverses risquent de perdre des parts au profit des équipementiers qui développent leurs propres pipelines.

Adoption généralisée des plateformes SIG natives du cloud

Le SIG cloud à la consommation érode le pouvoir de fixation des prix des suites bureautiques perpétuelles tout en élargissant la base totale d'utilisateurs. ArcGIS Online d'Esri a dépassé 15 millions de licences en 2025, les agences ayant migré vers des niveaux de paiement à l'usage qui s'adaptent au volume de données.[3]Salle de presse Esri, "ArcGIS Online atteint 15 millions d'utilisateurs," Esri, esri.com Google Earth Engine a ajouté des API commerciales de détection de changements en temps réel permettant aux détaillants et aux entrepreneurs d'auditer des sites sans visites sur le terrain. AWS Location Service se connecte désormais directement à SageMaker, permettant aux data scientists d'entraîner des modèles géolocalisés sur des couches de cartes intégrées au lieu de créer des flux ETL personnalisés. À mesure que les hyperscalers banalisent le stockage et le rendu, les fournisseurs SIG traditionnels doivent se réorienter vers l'analytique verticale et les services de conseil pour défendre leurs marges.

Programmes de jumeaux numériques pour les villes intelligentes se déployant à l'échelle mondiale

Les urbanistes font évoluer les jumeaux pilotes vers des systèmes de production complets qui associent des réseaux de capteurs denses à des cartes de base 3D de référence. Le Singapour virtuel de Singapour ingère des données provenant de plus de 100 000 nœuds IoT pour simuler des scénarios d'inondation et des flux de transit à une résolution d'un mètre. Dubaï exige désormais des fichiers BIM conformes à la norme ISO 19650 pour toutes les nouvelles constructions, alimentant son jumeau national pour la délivrance automatisée de permis et la planification des infrastructures. Barcelone superpose des flux en direct de qualité de l'air et de trafic sur sa plateforme Sentilo pour tester les zones à faibles émissions avant leur déploiement. Les fournisseurs de cartes qui proposent des couches de base modulaires et conformes aux standards sont les mieux placés pour remporter ces contrats municipaux multi-fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts croissants de l'actualisation continue des cartes au centimètre près | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des lois sur la confidentialité des données et la localisation (RGPD, PIPL) | -1.5% | Europe et Chine, avec des répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété intellectuelle entre fournisseurs de données et équipementiers | -1.1% | Mondial, concentré dans le secteur automobile | Moyen terme (2 à 4 ans) |

| Biais algorithmiques et préoccupations de responsabilité dans les cartes générées par l'IA | -0.9% | Mondial, cadres réglementaires émergents en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts croissants de l'actualisation continue des cartes au centimètre près

Une précision inférieure à 10 centimètres sur les réseaux routiers continentaux exige de lourdes flottes LiDAR, des images aériennes et un traitement cloud que seuls les acteurs mondiaux établis peuvent se permettre. La flotte LiDAR de 200 véhicules de HERE a réduit la marge brute sur les services HD de 320 points de base lorsque les cycles d'actualisation sont passés de trimestriels à hebdomadaires. TomTom a réduit la cadence des relevés sur les marchés secondaires et s'est orienté vers la détection de changements par satellite, réduisant les coûts de 30 % mais allongeant la latence des mises à jour de quelques jours à quelques semaines. Les challengers plus modestes s'appuient sur la vision par ordinateur des caméras de tableau de bord mais peinent encore à atteindre les objectifs de précision du niveau 4. L'économie renforce les avantages concurrentiels des acteurs établis et ralentit le renouvellement concurrentiel.

Renforcement des lois sur la confidentialité des données et la localisation (RGPD, PIPL)

Les nouveaux régimes de confidentialité fragmentent le tissu mondial des données en silos régionaux, augmentant les coûts de conformité et compliquant les services transfrontaliers. Le RGPD exige que toute trace géospatiale liée à une personne identifiable reste dans les frontières de l'UE, incitant les fournisseurs à créer des clouds souverains à Francfort et Amsterdam. Les révisions chinoises de 2024 de la loi sur la protection des informations personnelles interdisent le transfert à l'étranger de données cartographiques nationales sans approbation de l'État, obligeant les fournisseurs étrangers à créer des coentreprises avec des acteurs locaux. La loi indienne de 2023 sur la protection des données personnelles numériques habilite les régulateurs à auditer les pratiques de traitement des fournisseurs de cartes étrangers, retardant plusieurs entrées sur le marché de plus d'un an. Ces règles qui se chevauchent pèsent sur les spécialistes plus modestes qui n'ont pas les capitaux nécessaires pour dupliquer les infrastructures et favorisent les acteurs établis disposant de partenaires régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services progressent grâce aux contrats d'actualisation récurrents

Les logiciels ont représenté 64,33 % de la part du marché des cartes numériques en 2025, une position construite sur des décennies de licences SIG bureautiques et de piles de navigation intégrées. Néanmoins, les revenus des services, allant des abonnements d'actualisation continue des cartes au conseil en intégration cloud, devraient progresser à un TCAC de 13,71 % jusqu'en 2031, représentant la plus grande part de la croissance incrémentale du marché des cartes numériques sur la période. Les entreprises privilégient désormais des modèles de dépenses d'exploitation prévisibles plutôt que des investissements ponctuels en capital ; l'acquisition par Trimble Inc. de Transporeon en 2024, qui regroupe des API de routage avec du conseil en logistique, a produit une hausse de 28 % en glissement annuel des lignes d'abonnement au premier semestre 2025. Esri et Maxar Technologies Inc. rapportent le même schéma dans les engagements de jumeaux numériques municipaux, où les clients insistent sur des contrats basés sur les résultats liés à la fréquence d'actualisation plutôt qu'au nombre de licences.

L'orientation vers les services est également une question de talents. Peu d'entreprises emploient des experts géospatiaux en interne, elles externalisent donc la fusion de données, la cartographie personnalisée et la gouvernance des API à des fournisseurs capables de garantir des accords de niveau de service. Les logiciels resteront le plus grand pool de revenus en termes absolus, mais la croissance des licences ralentit à mesure que les piles open source natives du cloud réduisent le pouvoir de fixation des prix. Les fournisseurs qui ne parviennent pas à développer des activités substantielles de conseil et d'hébergement géré risquent de céder des parts de portefeuille aux intégrateurs de systèmes ou aux hyperscalers qui contrôlent déjà la relation client.

Par déploiement : le cloud devient la plateforme géospatiale par défaut

Les installations cloud ont représenté 71,42 % des revenus de 2025 et devraient maintenir un TCAC de 13,66 % jusqu'en 2031, renforçant une orientation cloud-first sur l'ensemble du marché des cartes numériques. AWS Location Service exposant les tuiles de HERE, Esri et Grab derrière un seul point de terminaison à la consommation, les entreprises évitent la complexité de multiples négociations. Microsoft est allé plus loin en mars 2025, en intégrant Azure Maps dans Power BI afin que les analystes puissent superposer des territoires de vente sans écrire de code. Ces initiatives réduisent les frictions de déploiement et accélèrent l'adoption parmi les non-spécialistes du SIG, faisant basculer de nouvelles parts de la taille du marché des cartes numériques vers la colonne cloud.

Les serveurs sur site persistent dans la défense, les infrastructures critiques et les services publics fortement réglementés où les mandats de données souveraines ou d'isolation physique restent inamovibles. Esri a révélé lors de sa conférence utilisateurs de 2025 qu'environ 30 % des licences ArcGIS Enterprise fonctionnent encore sur du matériel client, contre 55 % en 2020. À mesure que des régions cloud souveraines s'ouvrent en Europe, en Inde et au Moyen-Orient, même certaines de ces charges de travail devraient migrer. D'ici 2031, les analystes prévoient que le sur site se stabilisera à 20-25 % de la part du marché des cartes numériques, ancrant une niche spécialisée mais rentable pour les fournisseurs capables de répondre aux exigences de zéro connectivité.

Par type de carte : les couches HD et en temps réel dépassent la navigation de base

Les produits de navigation ont conservé une part de 42,67 % des revenus de 2025, mais les couches HD et en temps réel devraient les dépasser avec un TCAC de 14,07 % jusqu'en 2031, élargissant leur contribution au marché des cartes numériques. Le conducteur de sixième génération de Waymo se localise par rapport à des tuiles HD de 5 centimètres pour maintenir la fiabilité dans les centres urbains denses. Ultra Cruise de General Motors consomme 2 Go de données HD par heure de conduite, incitant le constructeur à sécuriser des flux redondants pour éviter le risque de dépendance à un seul fournisseur. Ces exigences premium établissent un plancher de prix bien au-dessus des couches de routage standard.

En revanche, la navigation de base fait face à une compression des marges à mesure que les plateformes d'économie à la demande et les équipementiers de milieu de gamme se tournent vers des alternatives open source telles qu'OpenStreetMap ou les cartes de base gouvernementales. Les ensembles topographiques et thématiques continueront à servir la défense, le maritime et la surveillance environnementale, mais suivront la croissance macroéconomique plutôt que les taux à deux chiffres observés dans le domaine HD. Les fournisseurs qui ne peuvent pas financer les pipelines de fusion de capteurs et les cadences d'actualisation au centimètre près exigées par l'autonomie de niveau 3 et au-delà risquent d'être relégués à la navigation grand public à faible marge ou à des verticales thématiques de niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les budgets du secteur public dépassent l'automobile

L'automobile a généré 39,17 % des ventes de 2025 grâce à la navigation intégrée, aux ADAS et aux couches d'autonomie à venir. Pourtant, le segment du secteur public et de la défense devrait être le plus dynamique, progressant à un TCAC de 14,47 % et absorbant une part croissante du marché des cartes numériques. Le Département américain de la Défense a attribué à Maxar Technologies Inc. 476 millions USD en 2024 pour des terrains 3D haute résolution, soit une augmentation budgétaire de 40 % par rapport au cycle précédent. L'Agence nationale de renseignement géospatial prévoit d'automatiser l'extraction de caractéristiques afin que les cartes de champ de bataille s'actualisent en quasi temps réel, générant une nouvelle demande de services analytiques.

Les secteurs commerciaux emboîtent le pas. Les entreprises d'ingénierie et de construction superposent des modèles BIM avec des données de relevé en direct pour réduire les coûts de reprise de 12 % sur des centaines de projets. Les opérateurs de télécommunications utilisent l'IA géospatiale pour affiner le placement des antennes 5G, réduisant les dépenses d'acquisition de sites de 18 %. Les détaillants s'appuient sur des polygones démographiques pour prioriser les emplacements de magasins et éviter la cannibalisation, une application que Business Analyst d'Esri fournit désormais à plus de 3 000 enseignes. Collectivement, ces utilisations non automobiles approfondissent et diversifient la base de revenus, protégeant les fournisseurs contre tout ralentissement des cycles de vente de véhicules.

Analyse géographique

L'Amérique du Nord a représenté 36,83 % des revenus de 2025, donnant à la région la plus grande part du marché des cartes numériques pour l'année de référence. Les pilotes de véhicules autonomes en Californie et au Nevada stimulent l'adoption, la télémétrie de flotte à haut volume de Tesla et les solides budgets géospatiaux de la défense américaine. L'allocation par la Commission fédérale des communications du spectre Cellulaire Véhicule-à-Tout en 2024 a accéléré les déploiements de véhicules connectés et stimulé la demande de couches de trafic et de dangers en temps réel. Le Canada bénéficie des cartes de base ouvertes de Ressources naturelles Canada, qui abaissent les barrières à l'entrée pour les start-ups, tandis que le Mexique est à la traîne en raison des lacunes en matière de haut débit rural qui limitent l'adoption du SIG cloud. À mesure que la pénétration des véhicules connectés approche de la saturation, la croissance régionale devrait être inférieure au TCAC mondial de 13,29 %, mais les dépenses absolues continueront d'augmenter à mesure que les agences de défense actualisent les données de terrain HD.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 14,24 % jusqu'en 2031 et ajoutera la plus grande part du marché des cartes numériques incrémental sur la fenêtre de prévision. Baidu Maps a enregistré 650 millions d'utilisateurs actifs mensuels au quatrième trimestre 2024 après avoir intégré la disponibilité des bornes de recharge pour véhicules électriques et le routage des taxis autonomes. La Mission Villes intelligentes de l'Inde exige que les 100 municipalités désignées déploient des plateformes SIG pour la gestion des déchets, de la mobilité et de l'eau, alimentant des contrats pluriannuels pour MapmyIndia et Esri India. Le partenariat Zenrin Co., Ltd.–Toyota construit des cartes HD pour le Lexus Teammate de niveau 3, tandis que la Corée du Sud a alloué 500 milliards KRW (375 millions USD) pour numériser son réseau routier à une résolution de 10 centimètres avant l'Exposition universelle de Busan 2027. Ces programmes, combinés au déploiement rapide de la 5G, soutiennent une croissance régionale soutenue à deux chiffres.

L'Europe a capturé une part de l'ordre de 20 % en 2025, soutenue par le mandat eCall de l'UE et les améliorations de la précision du satellite Galileo. La loi sur les marchés numériques oblige désormais Apple Inc. et Alphabet Inc. à ouvrir leurs API de cartographie, une règle qui pourrait rediriger le trafic vers des spécialistes régionaux tels que HERE et TomTom. La localisation stricte du RGPD favorise les fournisseurs disposant de clouds souverains à Francfort et Amsterdam, renforçant les positions des acteurs établis. Au Moyen-Orient et en Afrique, les Émirats arabes unis et l'Arabie saoudite financent des jumeaux de villes intelligentes, mais l'adoption en Afrique subsaharienne est limitée par des bases de données cadastrales insuffisantes. La demande sud-américaine est centrée sur le Brésil et l'Argentine, où les plateformes de logistique urbaine ont besoin d'un routage fiable, mais la volatilité des devises tempère les investissements en infrastructure à long terme.

Paysage réglementaire

L'environnement réglementaire pour les cartes numériques se durcit autour de la gouvernance des données, de l'interopérabilité et des mouvements de données transfrontaliers. Dans l'Union européenne, le Data Act (règlement (UE) 2023/2854) est devenu applicable en septembre 2025, établissant des règles harmonisées pour l'accès et l'utilisation des données générées par les produits connectés et les services associés. Il s'agit d'un point de contact direct pour les plateformes cartographiques qui ingèrent la télémétrie des véhicules, des mobiles et de l'IoT pour les couches en temps réel.

Les organismes de normalisation et les programmes intergouvernementaux façonnent également la manière dont les données géospatiales officielles sont structurées et échangées. En mars 2026, la Commission de statistique des Nations Unies a approuvé la deuxième édition du Global Statistical Geospatial Framework (GSGF), renforçant l'alignement entre les systèmes de référence statistiques et géospatiaux dans les mises en œuvre du secteur public. L'ISO a publié la norme ISO 19135:2026 en février 2026, ajoutant un cadre formel pour l'enregistrement et la gouvernance des registres d'information, ce qui favorise des identifiants et des registres cohérents utilisés dans les ensembles de données géospatiales. En Chine, la norme GB/T 45394-2025 (mise en œuvre en octobre 2025) fournit des spécifications générales pour la cartographie du cyberespace, la fourniture de données et les applications cartographiques, ajoutant des étapes de conformité pour les fournisseurs opérant sur le marché chinois ou intégrant des données provenant de celui-ci.

Analyse de la chaîne de valeur

La chaîne de valeur des cartes numériques commence par la capture de données multi-sources et l'octroi de licences, puis passe par la normalisation, l'extraction de caractéristiques, la conflation et l'assurance qualité avant d'être livrée via des API, des SDK et des tuiles. Les principaux intrants amont comprennent l'imagerie satellite et aérienne, les données de relevés cartographiques mobiles et LiDAR, les corrections GNSS et les données de sonde provenant des véhicules connectés et des appareils mobiles. Le traitement repose de plus en plus sur des pipelines cloud pour la fusion de capteurs et la détection des changements, puis les résultats sont packagés sous forme de couches de navigation, de modèles routiers HD, de couches de trafic et de dangers en temps réel, et de cartes de base 2D/3D utilisées par les systèmes automobiles, les plateformes SIG et les applications d'entreprise.

La valeur en aval est créée par la distribution et l'intégration, où les hyperscalers et les plateformes SIG simplifient l'approvisionnement et le déploiement, et où les intégrateurs de systèmes mettent en œuvre des flux de travail verticaux (opérations de flotte, jumeaux numériques de villes intelligentes, terrain de défense, services publics et comptabilité carbone). La dynamique des fournisseurs évolue à mesure que les écosystèmes de données ouvertes réduisent la duplication. En juillet 2026, l'Overture Maps Foundation a atteint 50 membres (dont Grab, Uber et Samsara), signalant une coordination plus large sur les couches de base et les schémas partagés utilisés pour ancrer les outils de développement. Dans le même temps, les capacités de rafraîchissement d'imagerie et 3D sont regroupées plus près de la livraison. Esri a présenté des partenariats engagés de rafraîchissement d'imagerie (Nearmap et Airbus) à compter du second semestre 2026, resserrant le lien entre la collecte amont et la distribution fréquemment mise à jour des cartes de base.

Paysage concurrentiel

Alphabet, HERE Technologies et TomTom contrôlent ensemble environ 55 à 60 % des contrats automobiles et des revenus de navigation grand public, conférant au secteur un profil de concentration modéré. Alphabet monétise Google Maps et Waze par la publicité plutôt que par des redevances par véhicule, permettant une tarification agressive qui presse les concurrents à base de frais. HERE, soutenu par des équipementiers allemands, a recentré son activité sur HD Live Map et le trafic en temps réel, augmentant ses ventes automobiles de 18 % en 2024 même si la navigation grand public a reculé de 7 %. TomTom a abandonné les appareils de navigation personnels en 2025 pour se concentrer sur les API B2B, un pivot qui a stabilisé les revenus mais réduit les marges brutes à mesure que l'entreprise développait son infrastructure cloud.

Les spécialistes natifs du cloud fragmentent le marché. Mapbox, Inc. utilise une base OpenStreetMap et une compression de tuiles vectorielles, ce qui réduit la consommation de bande passante de 80 %, attirant des clients à fort trafic tels que Snap et Meta. Le moteur SQL spatial de CARTO sur BigQuery permet aux analystes d'exécuter des requêtes géospatiales sans SIG bureautique, élargissant le pool d'utilisateurs adressables parmi les clients de la distribution et de la logistique. Esri a investi 150 millions USD pour ajouter des centres de données à Singapour, Dubaï et São Paulo, réduisant la latence pour les charges de travail des villes intelligentes et des services publics tout en approfondissant son catalogue d'analytique verticale. Ces initiatives grignotent la part des acteurs établis en réduisant les coûts de changement et en élargissant l'accès aux développeurs.

La conformité réglementaire est devenue un levier concurrentiel clé. Les fournisseurs certifiés ISO 27001 et disposant d'une capacité cloud souveraine sont éligibles aux contrats sensibles en Europe, en Inde et en Chine, où l'hébergement de données étrangères peut disqualifier les offres. Des partenariats tels que TomTom–Microsoft Azure et HERE–Mercedes-Benz combinent la résidence des données avec des cycles d'actualisation au centimètre près, créant des barrières élevées pour les nouveaux entrants tardifs. Pendant ce temps, les litiges sur la propriété intellectuelle incitent certains constructeurs automobiles à internaliser les piles de cartographie, comme General Motors l'a fait pour sa flotte Cruise, exerçant ainsi une pression sur les redevances tierces. Le résultat net est un marché où les acteurs établis défendent leur part grâce à une conformité approfondie et à des actifs de haute précision, tandis que les fournisseurs d'API agiles saisissent les charges de travail d'entreprise en terrain vierge.

Leaders du secteur des cartes numériques

Alphabet Inc.

HERE Global B.V.

TomTom International B.V.

Mapbox, Inc.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité importante se forme autour des couches cartographiques prêtes pour l'IA et mises à jour en continu, qui réduisent le coût et la latence des cycles de rafraîchissement, en particulier pour les produits HD et en temps réel utilisés dans la conduite automatisée et les jumeaux numériques à grande échelle. Le secteur passe également de la production cartographique manuelle à des pipelines automatisés. En juin 2026, Baidu a intégré son cadre MapAgent à Baidu Maps pour automatiser la génération de cartes au niveau des voies dans plus de 360 villes, fournissant une preuve concrète de la mise à l'échelle du débit de mise à jour. Par ailleurs, le passage de la recherche au produit s'accélère grâce aux approches de cartographie vision-langage et « ahead-aware » présentées lors de CVPR 2026, élargissant l'ensemble d'outils que les fournisseurs peuvent utiliser pour maintenir des attributs au niveau centimétrique avec moins d'effort manuel.

Un autre espace vierge concerne l'interopérabilité et la participation à l'écosystème, où les acheteurs réduisent leur dépendance en normalisant les couches de base et les piles de développement. En juillet 2026, l'Overture Maps Foundation a atteint 50 membres, doublant presque son effectif de 2024, indiquant un alignement intersectoriel plus large sur des fondations de données cartographiques ouvertes pouvant être utilisées pour soutenir les applications de localisation. Les offres commerciales intègrent également un rafraîchissement fréquent des cartes de base dans les plateformes grand public. Esri et Vantor ont prolongé un partenariat pour des mises à jour trimestrielles des cartes de base d'imagerie Vivid Mosaic à 30 cm via une détection de changement alimentée par l'IA, créant un modèle pour des services de rafraîchissement par abonnement que les entreprises peuvent opérationnaliser dans la construction, les services publics, l'assurance et la planification du secteur public, où l'imagerie actuelle et l'intelligence des changements déterminent les résultats des flux de travail.

Développements récents du secteur

- Juillet 2026 : TomTom et Transit Technologies ont annoncé un partenariat pour intégrer TomTom Orbis Maps et Live Traffic dans les solutions de flotte et de logistique de Transit Technologies. Cette initiative étend Orbis au-delà de la navigation embarquée vers la cartographie opérationnelle pour les flottes commerciales, renforçant la demande de couches en temps réel et d'API de flux de travail plutôt que d'ensembles de données statiques.

- Avril 2026 : HERE et KOTEI ont annoncé un partenariat stratégique pour développer une navigation nativement conçue pour l'IA, destinée aux véhicules définis par logiciel. Cette collaboration renforce le positionnement de HERE dans les expériences embarquées assistées par IA, où les mises à jour cartographiques, l'itinéraire et les fonctionnalités d'assistance au conducteur sont fournis comme des capacités logicielles en amélioration continue.

- Juillet 2025 : Google a lancé Rivian Navigation avec Google Maps en utilisant le Google Maps Auto SDK pour des expériences embarquées personnalisées. Cela renforce le rôle de Google au sein des systèmes d'infodivertissement des équipementiers et accroît la pression concurrentielle sur les fournisseurs de navigation payants en facilitant l'intégration et la personnalisation à grande échelle d'une plateforme cartographique soutenue par un hyperscaler.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les données de cartographie numérique payantes ainsi que les logiciels et services compatibles avec les cartes, utilisés pour construire, mettre à jour, livrer et visualiser des cartes destinées à la navigation, à l'intelligence de localisation et aux applications en temps réel pour les utilisateurs commerciaux et publics.

Exclusions de périmètre : Nous excluons l'utilisation gratuite de cartes réservée à la communauté et non monétisée, ainsi que les appareils matériels grand public où la cartographie n'est intégrée qu'à titre de fonctionnalité mineure.

Aperçu de la segmentation

- Par solution

- Logiciels

- Services

- Par déploiement

- Sur site

- Cloud

- Par type de carte

- Cartes de navigation

- Cartes HD et en temps réel

- Cartes topographiques et thématiques

- Par secteur d'utilisation finale

- Automobile

- Ingénierie et construction

- Télécommunications

- Secteur public et défense

- Commerce de détail et géomarketing

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de l'offre et de la demande à partir de sources publiques facilement traçables. Nous nous référons généralement à des sources telles que le US Bureau of Transportation Statistics pour les indicateurs de mobilité, le US Census Bureau pour les données de référence économiques et démographiques, Eurostat pour des séries régionales comparables, et l'Union internationale des télécommunications pour l'adoption des services mobiles et de connectivité. Lorsque nécessaire, les dépôts et rapports annuels des sociétés cotées, les présentations aux investisseurs et les communiqués de presse officiels sont utilisés pour comprendre la répartition des revenus et l'orientation des prix.

Pour rendre le modèle opérationnel, nous vérifions également des signaux d'activité connexes à la cartographie, tels que les ventes de véhicules et la croissance des flottes, la pénétration des smartphones, et les dépenses publiques dans les programmes de transport et de villes intelligentes. Ces vérifications permettent de valider la cohérence du bassin de demande avant l'application des prévisions. Les bases de données de brevets sont examinées de manière sélective pour identifier les évolutions de l'orientation technique, par exemple les mises à jour en temps réel et les couches cartographiques haute définition. Par ailleurs, une base de données d'expéditions à l'importation et à l'exportation est utilisée lorsque les équipements de capture cartographique liés au matériel génèrent des signaux commerciaux visibles. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est comptabilisé comme revenu de cartographie numérique et pour tester la robustesse des taux d'adoption par type de carte et de déploiement. Nous avons échangé avec un ensemble de fournisseurs de données cartographiques, d'éditeurs de logiciels, d'intégrateurs de systèmes et d'équipes utilisatrices finales dans l'automobile, les télécommunications, le secteur public et le commerce de détail, avec une couverture couvrant l'APAC, l'EMEA et les Amériques afin de pouvoir comparer les structures de prix et de contrats régionales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Dirigeants (CXO) : 19 % | APAC : 43 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les bassins de dépenses régionaux sont reconstitués à partir de la combinaison des logiciels cartographiques, des services cartographiques et de l'utilisation des données cartographiques dans les principaux secteurs d'utilisation finale, puis normalisés selon les modèles de déploiement et l'intensité par type de carte. Pour rester ancré à la réalité, nous effectuons des recoupements avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux sur la taille typique des contrats, et une logique simple de PMV multiplié par le volume pour les mises à jour cartographiques récurrentes et l'utilisation des API lorsque les données sont disponibles.

Le modèle utilise des empreintes de marché qui ont tendance à influencer la demande de cartes numériques de manière visible. Celles-ci comprennent l'adoption des smartphones et des appareils connectés, la production de véhicules et la part des véhicules équipés de navigation et d'ADAS, la croissance de l'activité de flotte et de livraison du dernier kilomètre, les taux de migration vers le cloud pour les charges de travail géospatiales, et les dépenses publiques liées à la numérisation des transports et aux programmes de villes intelligentes. Lorsqu'une donnée ascendante manque pour un cas d'usage de niche, nous comblons l'écart en utilisant un indicateur de pénétration prudent, puis nous validons la dépense implicite par utilisateur au moyen d'entretiens afin que les totaux ne dérivent pas.

Les prévisions sont élaborées à l'aide d'une régression multivariée, avec les indicateurs ci-dessus comme principaux moteurs, puis ajustées par une analyse de scénarios pour les changements de prix des couches cartographiques HD et en temps réel. La trajectoire finale est examinée par rapport aux attentes des personnes interrogées concernant les cycles de renouvellement, la fréquence des mises à jour et le rythme des nouveaux cas d'usage tels que l'itinéraire en temps réel et les jumeaux numériques.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des résultats avec des signaux indépendants, notamment la croissance de la connectivité, les indicateurs de véhicules et de flottes, et le rythme observé du déploiement cloud dans les charges de travail cartographiques. Les valeurs aberrantes sont signalées lorsque les totaux régionaux impliquent une dépense irréaliste par utilisateur connecté, ou lorsque les combinaisons de types de cartes évoluent de manière trop marquée. Les hypothèses sous-jacentes sont ensuite revérifiées.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, et nous recontactons les sources lorsqu'un écart majeur apparaît ou lorsqu'une nouvelle réglementation, l'attribution d'un contrat ou un changement de tarification modifie significativement le comportement du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événement significatif, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché des cartes numériques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les cartes numériques peuvent sembler différentes même lorsque le nom du sujet est identique, car chaque étude délimite les types de cartes, les flux de revenus et la couverture des utilisations finales à sa propre manière. Des différences apparaissent également lorsqu'une estimation s'ancre sur une année de référence comme 2025 tandis qu'une autre utilise 2026, ou lorsque le calendrier de conversion des devises et le traitement de l'inflation ne sont pas alignés.

En suivant la combinaison des contrats entre logiciels et services, en vérifiant la part du cloud par rapport à celle des solutions sur site, et en actualisant ces données par validation primaire, Mordor Intelligence maintient le total des cartes numériques lié aux revenus cartographiques monétisés plutôt qu'à l'analyse de localisation connexe qui peut gonfler le chiffre. L'écart provient généralement du fait que les couches HD et en temps réel soient pleinement comptabilisées ou non, de la manière dont les revenus d'API basés sur l'utilisation sont annualisés, et du fait que les prévisions supposent une tarification stable ou une compression des prix plus rapide à mesure que davantage de sources de données intègrent la pile.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,79 milliards USD (2026) | |

| Cabinet de conseil mondial A | 32,35 milliards USD (2025) | Utilise une année de référence 2025 et un cadrage technologique plus large pouvant regrouper la cartographie avec des outils de gestion de données de localisation connexes, ce qui modifie la valeur de départ avant même l'application de la croissance. |

| Revue professionnelle B | 31,24 milliards USD (2025) | Le dimensionnement de type communiqué de presse résume généralement un scénario de base unique avec une visibilité limitée sur la manière dont les revenus d'API basés sur l'utilisation, la tarification des couches HD et le calendrier des devises sont traités selon les régions. |

En examinant les trois chiffres ensemble, l'essentiel de l'écart s'explique par le choix de l'année et par la rigueur avec laquelle le périmètre est maintenu autour de la cartographie numérique payante par rapport aux logiciels connexes. Lorsque les règles de périmètre et les principaux moteurs sont clairement énoncés, l'estimation devient plus facile à reproduire, et il est également plus facile pour les décideurs d'ajuster les hypothèses en fonction de leur propre planification.

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en cartes haute définition augmentent-elles ?

Les couches HD et en temps réel devraient progresser à un TCAC de 14,07 % jusqu'en 2031, à mesure que les programmes de véhicules autonomes se développent.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, portée par la Chine, l'Inde et le Japon, devrait afficher le TCAC le plus rapide de 14,24 % et contribuer à la plus grande part des nouvelles dépenses.

Qu'est-ce qui motive le passage des licences logicielles aux services ?

Les entreprises privilégient de plus en plus les abonnements d'actualisation continue des cartes et le conseil en intégration cloud, poussant les services à un TCAC de 13,71 % jusqu'en 2031.

Pourquoi les déploiements cloud dépassent-ils les installations sur site ?

L'élasticité de la mise à l'échelle, la sécurité intégrée et les API groupées d'AWS, Azure et Google Cloud font du cloud le choix par défaut, représentant déjà 71,42 % des revenus de 2025.

Comment les lois sur la confidentialité des données affectent-elles les fournisseurs mondiaux ?

Le RGPD, la PIPL chinoise et les règles de localisation des données indiennes obligent les fournisseurs à maintenir des clouds régionaux, augmentant les coûts de conformité et limitant les flux de données transfrontaliers.

Quelles entreprises défient les leaders établis ?

Mapbox, Inc., CARTO et Esri remportent des contrats d'entreprise grâce à des standards ouverts, à la compression de tuiles vectorielles et à des services SQL spatial qui réduisent les coûts de changement.

Dernière mise à jour de la page le: