Taille et part du marché du prêt numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 566.52 Milliards de dollars |

| Taille du Marché (2031) | 985.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt numérique par Mordor Intelligence

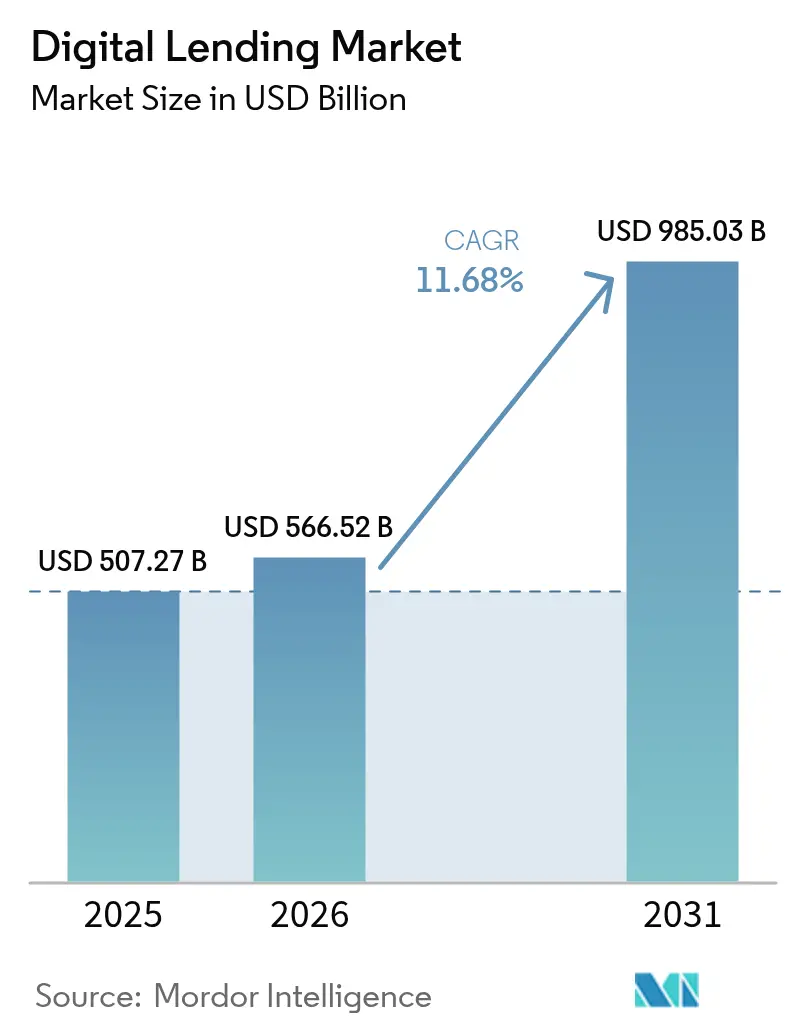

Le marché du prêt numérique était évalué à 507,27 milliards USD en 2025 et devrait croître de 566,52 milliards USD en 2026 pour atteindre 985,03 milliards USD d'ici 2031, à un TCAC de 11,68 % au cours de la période de prévision (2026-2031). Ce profil de croissance souligne des gains réguliers dans l'origination de crédit assistée par la technologie, la hausse des volumes de finance intégrée et une acceptation institutionnelle plus large de la souscription par intelligence artificielle. La prise de décision en matière de crédit en temps réel, les transferts de données de banque ouverte et les options d'achat immédiat avec paiement différé (BNPL) continuent d'attirer les emprunteurs loin des agences physiques. Les établissements investissent dans des systèmes d'origination de prêts natifs du cloud qui réduisent les coûts de traitement et ramènent les délais de décaissement de plusieurs semaines à quelques minutes. De nouvelles opportunités de revenus ont émergé autour des clients à faible historique de crédit et du financement transfrontalier des petites entreprises, aidées par la notation de crédit basée sur des données alternatives. L'intensité concurrentielle se renforce à mesure que les fintechs, les banques traditionnelles et les plateformes BigTech convergent vers des segments de clientèle identiques dans toutes les grandes régions.

Principaux enseignements du rapport

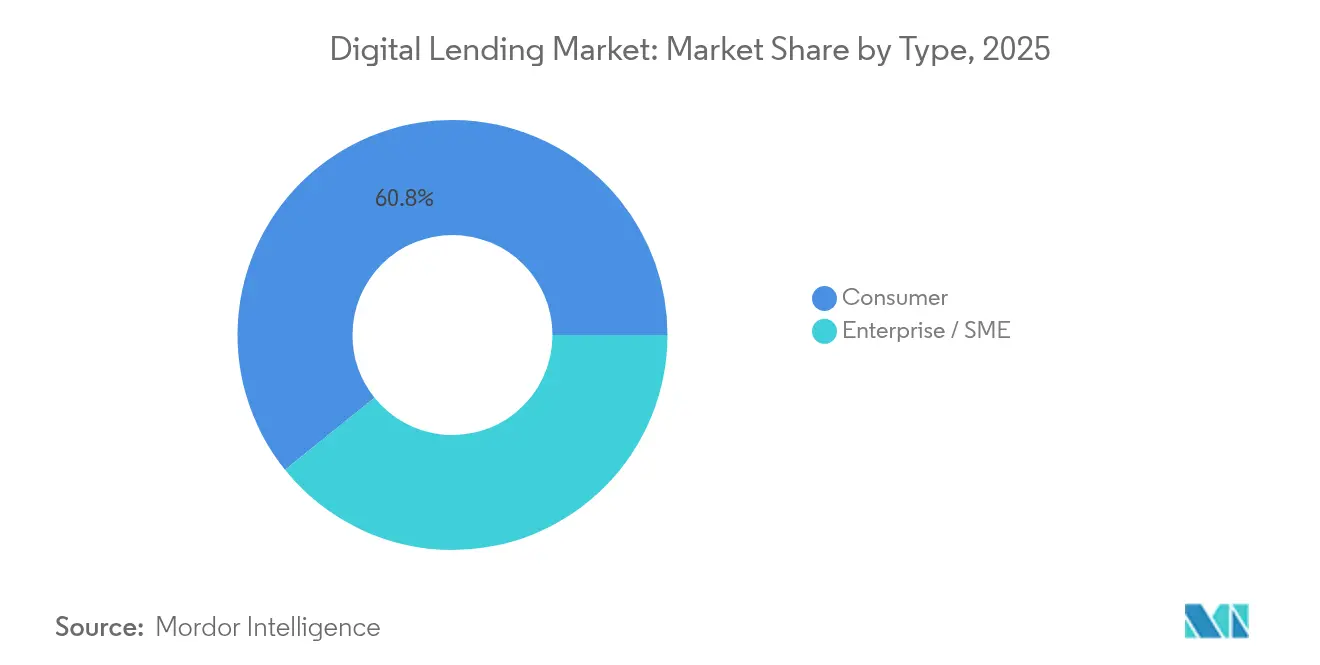

- Par type, le prêt aux consommateurs a dominé avec 60,78 % de la part de marché du prêt numérique en 2025, tandis que le prêt aux entreprises et aux PME progresse à un TCAC de 16,08 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient 68,62 % de la taille du marché du prêt numérique en 2025, et les architectures hybrides s'étendent à un TCAC de 14,55 %.

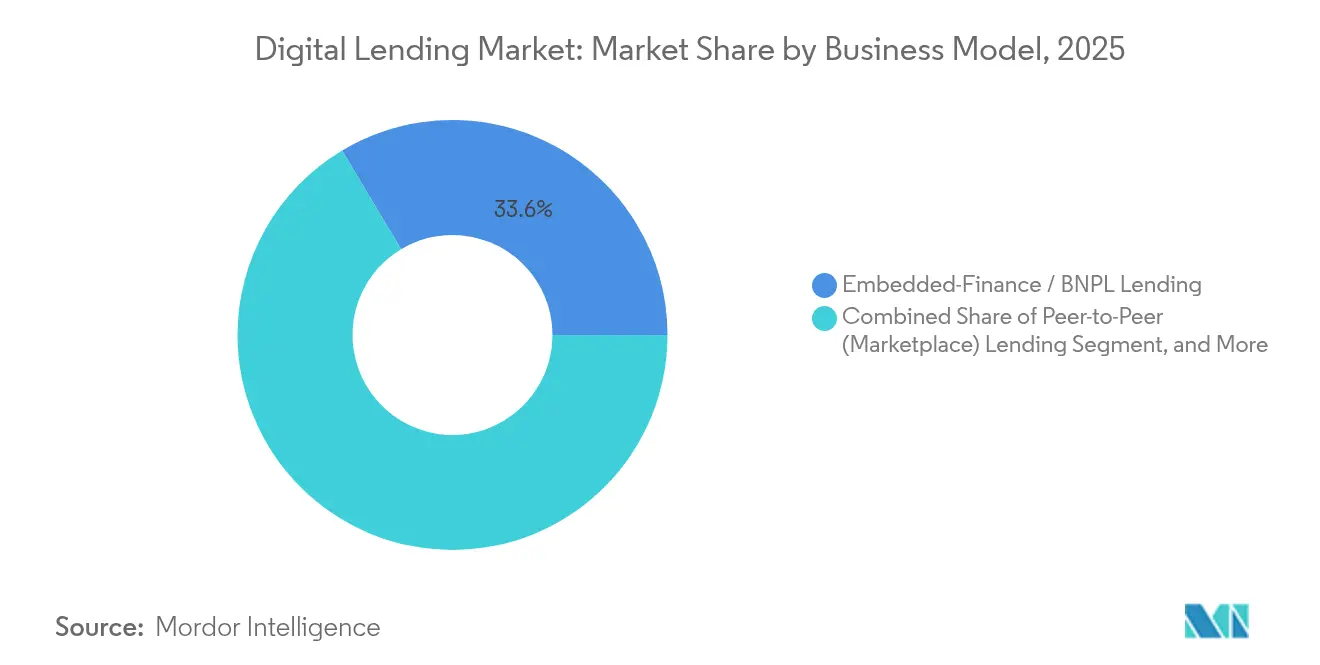

- Par modèle commercial, les structures BNPL et autres structures de finance intégrée ont capturé 33,58 % de la part des revenus en 2025 ; le même segment devrait croître à un TCAC de 19,52 % jusqu'en 2031.

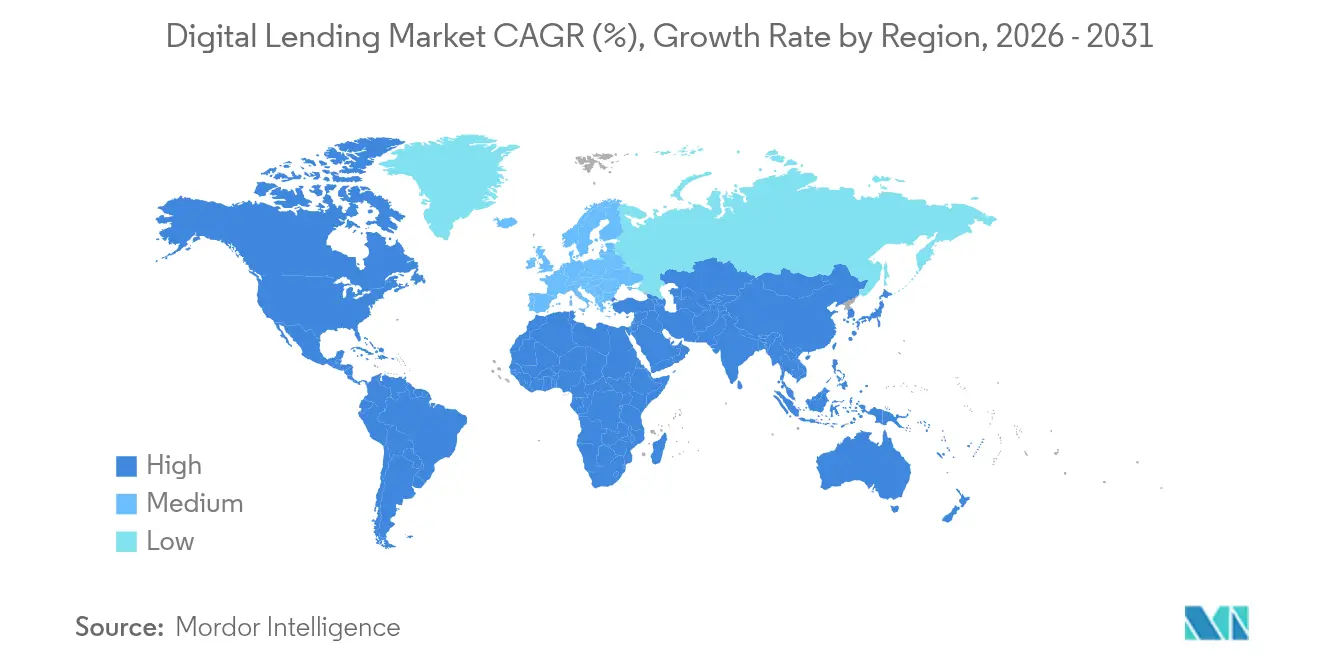

- Par géographie, l'Asie-Pacifique représentait 39,35 % de la taille du marché du prêt numérique en 2025, tandis que l'Afrique est en voie d'atteindre le TCAC le plus rapide de 21,85 % jusqu'en 2031.

- Par technologie, les processus de souscription pilotés par l'IA contrôlaient 43,62 % du marché du prêt numérique en 2025 et ont augmenté les taux d'approbation de 25 % sans augmenter le risque.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché du prêt numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des smartphones et d'internet | +2.8% | Asie-Pacifique, Afrique | Moyen terme (2-4 ans) |

| Plateformes fintech d'approbation instantanée | +2.1% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Réglementations de banque ouverte et d'e-KYC | +1.9% | Europe, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Demande des PME pour des prêts de fonds de roulement rapides | +1.7% | Mondial | Court terme (≤2 ans) |

| Notation de crédit basée sur des données alternatives | +1.5% | Régions sous-bancarisées | Long terme (≥4 ans) |

| Essor du prêt de finance intégrée | +1.4% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance de la pénétration des smartphones et d'internet accélère le prêt axé sur le mobile

Le nombre total d'utilisateurs mondiaux de smartphones s'élevait à 6,8 milliards en 2024, offrant aux prêteurs un accès direct aux emprunteurs via des applications mobiles. Rien qu'en Asie-Pacifique, les paiements par portefeuille numérique ont atteint 9 800 milliards USD, renforçant la disposition des clients aux offres de crédit intégrées aux applications[2]Deloitte, "Au-delà des paiements : tendances de la numérisation dans la révolution du paiement transfrontalier," deloitte.com. Les prêteurs exploitent désormais la géolocalisation, les métadonnées des appareils et les signaux comportementaux pour évaluer le risque en quelques secondes, ouvrant des lignes de crédit à des millions d'emprunteurs pour la première fois. Des organismes de réglementation tels que le Conseil indien de protection des données et l'Acte européen sur l'IA standardisent l'utilisation des données, ce qui aide les prêteurs à faire évoluer des modèles axés sur le mobile conformes à la réglementation.

La prolifération des plateformes fintech d'approbation instantanée transforme les attentes des emprunteurs

Plus de 90 % des demandes de prêt numérique sont désormais acheminées via des moteurs de souscription automatisés, et Upstart fait état de 80 % d'approbations instantanées sans téléchargement de documents. Les modèles d'apprentissage automatique analysent des centaines d'attributs d'emprunteurs en temps réel, réduisant les coûts d'origination et améliorant la satisfaction client. Les banques incapables d'égaler des délais d'approbation inférieurs à cinq minutes choisissent de plus en plus des partenariats en marque blanche avec des fournisseurs fintech pour préserver leur part de marché.

Des réglementations favorables en matière de banque ouverte et d'e-KYC permettent une souscription basée sur les données

Les règles européennes PSD3 et des mandats similaires en Asie obligent les banques à exposer les données des comptes clients via des API sécurisées, fournissant aux prêteurs des flux vérifiés de revenus, de trésorerie et de passif[3]Platformable, "Le triptyque de la réglementation européenne de banque ouverte en 2024," platformable.com. Les infrastructures d'identité numérique, telles que l'interface e-KYC indienne, raccourcissent l'intégration à moins de 60 secondes, tandis que le score de flux de trésorerie d'Experian démontre une amélioration de 25 % du pouvoir prédictif par rapport aux scores des bureaux de crédit traditionnels.

La demande des PME pour des prêts de fonds de roulement rapides stimule l'adoption B2B

Les petites entreprises font face à un déficit de financement mondial de 5 700 milliards USD. Les prêteurs numériques comblent ce déficit avec des produits de financement basé sur les revenus et d'affacturage de factures souscrits sur la base de données de ventes en temps réel. Des plateformes telles que Novo et Bitty Advance décaissent des capitaux en 24 heures, soutenant la continuité de la chaîne d'approvisionnement pour les marchands en Amérique latine, en Asie du Sud-Est et aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité des données | –1.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Plafonnement réglementaire des taux d'intérêt | –1.2% | Marchés émergents | Moyen terme (2-4 ans) |

| Fatigue des investisseurs sur les marchés de prêt entre pairs | –0.9% | Europe, Amérique du Nord | Court terme (≤2 ans) |

| Risque de concentration chez les fournisseurs de cloud | –0.7% | Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les risques liés à la cybersécurité et à la confidentialité des données mettent à l'épreuve l'évolutivité des plateformes

Les établissements financiers n'allouent que 13 % de leurs budgets informatiques à la sécurité, même si les empreintes API s'élargissent. En 2024, 62 % des prêteurs interrogés ont enregistré une hausse des incidents de fraude, et les régulateurs exigent désormais des architectures à confiance zéro dans le cadre des régimes RGPD et CCPA. La hausse des primes d'assurance cybersécurité et les notifications obligatoires en cas de violation font gonfler les coûts de conformité, en particulier pour les plateformes transfrontalières.

La fatigue des investisseurs sur les marchés de prêt entre pairs réduit l'offre de capitaux

Des pics de défaut historiques sur plusieurs places de marché de prêt entre pairs européennes ont poussé les arriérés moyens à 6 % et déclenché la faillite de plateformes autrefois très en vue. Des investisseurs particuliers averses au risque ont réagi en réorientant leurs fonds vers des dépôts assurés, obligeant les prêteurs sur place de marché à augmenter les rendements ou à courtiser des acheteurs institutionnels. L'instabilité de financement qui en résulte restreint l'inventaire de prêts et ralentit l'expansion des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le prêt aux consommateurs maintient son envergure tandis que le crédit aux PME affiche des gains plus rapides

Les prêts aux consommateurs représentaient 60,78 % du marché du prêt numérique en 2025, portés par la demande de financement personnel et de BNPL. Parallèlement, les facilités accordées aux PME devraient croître à un TCAC de 16,08 % jusqu'en 2031, reflétant les pénuries de fonds de roulement et l'adoption de modèles basés sur des données alternatives qui valorisent la visibilité des flux de trésorerie en temps réel. La taille du marché du prêt numérique pour les produits PME devrait atteindre 246,09 milliards USD d'ici 2031. Les prêteurs intègrent des API avec des logiciels de comptabilité pour collecter les factures, les données de paie et fiscales, réduisant les cycles de souscription de plusieurs semaines à 48 heures. À mesure que les plateformes localisées atteignent des taux de pertes sur créances comparables aux portefeuilles de consommateurs, les banques mondiales concluent des partenariats de partage des revenus pour sécuriser la distribution.

Dans le secteur des consommateurs, les offres de crédit intégrées dans les caisses d'e-commerce continuent d'étendre leur portée aux cohortes à revenus plus faibles. Une part croissante des millennials salariés utilise désormais les données de période de paie pour accéder à des options d'avance sur salaire. Des modèles d'IA explicable avancés atténuent les biais, indiquant une pression à la baisse sur les radiations dans les grandes cohortes homologues. Ensemble, ces forces préservent une base solide pour les volumes de prêts aux consommateurs tout en ouvrant un segment PME à croissance encore plus rapide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de prêt : les prêts personnels dominent ; les prêts de fonds de roulement enregistrent le TCAC le plus rapide

Les prêts personnels représentaient 35,44 % de la taille du marché du prêt numérique en 2025, alimentés par des modèles de décision instantanée et de faibles coûts d'acquisition. Les prêts automobiles suivent, tirant parti des intégrations au point de vente qui réduisent le temps en salle de vente à moins de 60 secondes [UPSTART.COM]. Les catégories de prêts hypothécaires, de prêts sur valeur domiciliaire et de prêts étudiants connaissent une migration numérique plus lente en raison des vérifications de garantie complexes et des règles de subvention.

Les prêts de fonds de roulement aux petites entreprises devraient enregistrer un TCAC de 10,52 %. Le financement basé sur les revenus aligne les remboursements sur les recettes quotidiennes par carte, offrant aux marchands une flexibilité en cas de fluctuations de la demande. Les plateformes d'affacturage de factures intégrées dans les tableaux de bord de planification des ressources d'entreprise débloquent des liquidités dans les 24 heures suivant l'émission de la facture. Cette voie de finance intégrée attire les écosystèmes mondiaux de logistique, d'agriculture et de travailleurs indépendants qui manquaient historiquement de garanties pour les lignes de crédit traditionnelles.

Par mode de déploiement : le cloud domine ; les structures hybrides réduisent l'écart

Les installations cloud contrôlaient 68,62 % des revenus de 2025 après que les banques ont pivoté vers des piles de prêt conteneurisées et axées sur les API. Un sous-ensemble important d'établissements de premier rang impose toujours un stockage sur site pour les données sensibles. Les déploiements hybrides progressent donc à un TCAC de 14,55 %, les banques segmentant les charges de travail, conservant les informations personnellement identifiables derrière des pare-feux tout en tirant parti des clouds publics pour l'entraînement de modèles d'IA à forte intensité de calcul.

Le risque de dépendance aux fournisseurs a poussé les régulateurs à examiner la concentration systémique. L'Autorité bancaire européenne et la Banque d'Angleterre encouragent des stratégies multi-cloud qui maintiennent la continuité opérationnelle. Les prêteurs répondent en se diversifiant parmi les hyperscalers et en incorporant des couches de portabilité Kubernetes. Cette architecture prend en charge les décisions de crédit en temps réel sur les appareils mobiles même dans les marchés à bande passante limitée, élargissant la portée client.

Par modèle commercial : la finance intégrée redéfinit la distribution des prêts

Les accords BNPL et de finance intégrée ont capturé 33,58 % des revenus de 2025 et devraient s'étendre à près de 19,52 % annuellement. Les marchands non bancaires intègrent des boutons de crédit dans les flux de paiement via des rails de banque en tant que service, augmentant les montants des transactions et la fidélisation des clients. Les plateformes de prêt entre pairs conservent un créneau d'investisseurs fidèles mais font face à une instabilité de financement, tandis que les prêteurs fintech au bilan obtiennent des lignes d'entrepôt auprès des banques pour faire évoluer les originations sans dilution.

La pénétration de la finance intégrée dans les canaux B2B est la prochaine frontière, avec des portails de logistique et d'approvisionnement intégrant des lignes de crédit fournisseurs. Les partenariats entre les réseaux de cartes et les entreprises de logiciels d'e-commerce accélèrent cette tendance, faisant du crédit une fonctionnalité par défaut plutôt qu'un complément. Le secteur du prêt numérique mesure de plus en plus le succès sur la base des délais d'approbation plutôt que sur la seule marge d'intérêt nette.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la souscription par IA domine l'adoption ; la blockchain reste exploratoire

Les moteurs de souscription alimentés par l'IA représentaient 43,62 % des dépenses technologiques en 2025, générant 25 % d'approbations supplémentaires par rapport aux cartes de score traditionnelles. Les API de banque ouverte assurent une actualisation continue des données, renforçant les signaux d'alerte précoce pour la détérioration du crédit. Les pilotes d'IA générative apparaissent dans la classification de documents et la communication avec les emprunteurs, mais représentent moins de 10 % des charges de travail en production.

Les contrats intelligents basés sur la blockchain ont gagné du terrain dans le micro-prêt garanti, mais restent en dessous de 2 % du volume total de prêts. Les banques citent les risques d'oracle et l'ambiguïté réglementaire. L'analytique des mégadonnées, quant à elle, soutient des modèles basés sur des données alternatives qui exploitent les paiements de services publics, les empreintes sur les réseaux sociaux et les évaluations d'e-commerce, élargissant ainsi l'accès aux consommateurs sous-bancarisés.

Analyse géographique

L'Asie-Pacifique représentait 39,35 % du marché du prêt numérique en 2025, soutenue par plus de 235 banques numériques agréées et des infrastructures de paiement soutenues par le gouvernement telles que l'UPI indien, qui enregistrait en moyenne 12 milliards de transactions mensuelles en 2025. Les super-applications chinoises superposent le crédit sur les portefeuilles numériques, les services de covoiturage et les services de livraison de repas, créant de puissantes boucles de données. Les gouvernements de Singapour et d'Australie exploitent des bacs à sable réglementaires qui raccourcissent les cycles de test de produits à six mois, accélérant l'entrée sur le marché des prêteurs challengers.

L'Afrique a enregistré le TCAC le plus rapide de 21,85 % et devrait atteindre 47 milliards USD de revenus d'ici 2028. Les infrastructures de monnaie mobile pionnières au Kenya et au Ghana constituent l'épine dorsale des moteurs de micro-prêt qui évaluent les achats de temps d'antenne et les transferts entre pairs pour évaluer le risque. Les start-ups au Nigeria et en Égypte attirent des fonds de capital-risque internationaux et développent des solutions d'avance sur salaire transfrontalières pour la diaspora africaine.

L'Amérique du Nord et l'Europe affichent une pénétration élevée mais une croissance globale plus lente. La législation américaine sur le BNPL reste incertaine, mais PayPal a dépassé 30 milliards USD d'originations cumulées, démontrant l'envergure des acteurs établis. En Europe, les mises à niveau PSD3 et l'Acte européen sur l'IA fournissent des règles unifiées qui améliorent le passeportage transfrontalier, bien que les plafonds de taux d'intérêt dans plusieurs directives de crédit à la consommation limitent les segments à rendement élevé. L'Amérique latine voit croître les accords de finance intégrée ancrés sur les paiements en temps réel tels que le PIX brésilien, créant une piste pour une croissance de prêt à deux chiffres malgré la volatilité macroéconomique.

Paysage concurrentiel

La concurrence est modérée et fragmentée. Des marques de paiement établies telles que PayPal et Square exploitent les relations marchandes pour acquérir des emprunteurs à faible coût d'acquisition. Des prêteurs numériques purs comme Upstart et LendingClub se différencient grâce à des modèles d'IA propriétaires qui offrent 90 % d'approbations automatisées. Des banques challengers comme Nubank s'étendent des cartes aux produits d'avance sur salaire, tandis que les établissements traditionnels migrent les portefeuilles existants vers des systèmes d'origination de prêts cloud pour rester pertinents.

Les fusions et acquisitions se poursuivent. Gen Digital a accepté d'acquérir MoneyLion pour 1 milliard USD, ajoutant 9 millions d'utilisateurs et des actifs d'analytique. La prise de contrôle par Amazon d'Axio, basé en Inde, fournit un moteur de crédit intégré pour son écosystème d'e-commerce. Moody's a acquis Numerated pour intégrer la technologie d'origination dans sa suite d'évaluation du crédit, signalant une tendance vers des plateformes de bout en bout qui marient données, notation et flux de travail.

Les courses aux armements technologiques guident la stratégie. Les fournisseurs se concentrent sur l'IA explicable pour répondre aux futurs mandats d'audit. La capacité multi-cloud, la configuration à faible code et la maintenance prédictive des portefeuilles de prêts deviennent des enjeux de table incontournables. Les cinq premiers émetteurs contrôlaient environ 28 % des volumes de 2024, indiquant une marge de consolidation tout en offrant une opportunité d'entrée significative pour les fournisseurs spécialisés.

Leaders du secteur du prêt numérique

Funding Circle Limited (Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amazon a acquis le prêteur numérique indien Axio pour étendre les solutions de crédit en Asie du Sud.

- Janvier 2025 : TransUnion a accepté d'acquérir Monevo, renforçant sa place de marché de prêt aux consommateurs.

- Décembre 2024 : Gen Digital a annoncé l'acquisition de MoneyLion pour 1 milliard USD afin d'approfondir sa portée en finance aux consommateurs.

- Décembre 2024 : Commonwealth Bank of Australia a acquis Waddle pour élargir ses capacités de financement de factures.

- Novembre 2024 : Moody's Corporation a acquis Numerated Growth Technologies, améliorant sa plateforme de prêt de bout en bout.

Périmètre du rapport mondial sur le marché du prêt numérique

Le prêt numérique est un mélange de facilités de crédit traditionnelles des banques et des établissements financiers non bancaires (EFNB) et de mécanismes de financement innovants dans une plateforme de prêt numérique, essentielle à la croissance du secteur des PME. L'étude sur le prêt numérique couvre la dynamique de la demande des options de prêt en ligne ou de prêt alternatif (non bancaire) disponibles pour les entreprises et les consommateurs.

Le marché du prêt numérique est segmenté par type (entreprises et consommateurs) et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon et reste de l'Asie-Pacifique] et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Consommateurs |

| Entreprises / PME |

| Prêts personnels |

| Prêts automobiles |

| Prêts étudiants |

| Prêts hypothécaires / Prêts sur valeur domiciliaire |

| Prêts de fonds de roulement aux petites entreprises |

| Plateformes basées sur le cloud |

| Solutions sur site |

| Hybride |

| Prêt entre pairs (place de marché) |

| Prêt direct au bilan |

| Prêt de finance intégrée / BNPL |

| Financement participatif et financement basé sur les revenus |

| Souscription pilotée par l'IA / l'apprentissage automatique |

| Plateformes API et de banque ouverte |

| Prêt basé sur la blockchain |

| Analytique des mégadonnées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Consommateurs | ||

| Entreprises / PME | |||

| Par type de prêt | Prêts personnels | ||

| Prêts automobiles | |||

| Prêts étudiants | |||

| Prêts hypothécaires / Prêts sur valeur domiciliaire | |||

| Prêts de fonds de roulement aux petites entreprises | |||

| Par mode de déploiement | Plateformes basées sur le cloud | ||

| Solutions sur site | |||

| Hybride | |||

| Par modèle commercial | Prêt entre pairs (place de marché) | ||

| Prêt direct au bilan | |||

| Prêt de finance intégrée / BNPL | |||

| Financement participatif et financement basé sur les revenus | |||

| Par technologie | Souscription pilotée par l'IA / l'apprentissage automatique | ||

| Plateformes API et de banque ouverte | |||

| Prêt basé sur la blockchain | |||

| Analytique des mégadonnées | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du prêt numérique en 2026 ?

Le marché du prêt numérique s'élevait à 566,52 milliards USD en 2026 et est en bonne voie pour atteindre 985,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour le crédit numérique aux consommateurs ?

L'Afrique est en tête avec un TCAC projeté de 21,85 % jusqu'en 2031 grâce aux infrastructures de monnaie mobile et à des bacs à sable réglementaires favorables.

Quelle part des prêts numériques utilise la souscription par IA aujourd'hui ?

Les moteurs activés par l'IA traitent environ 43,62 % des prêts et ont augmenté les taux d'approbation de 25 % sans accroître le risque du portefeuille.

Pourquoi les déploiements de cloud hybride deviennent-ils plus populaires parmi les prêteurs ?

Un déficit mondial de fonds de roulement de 5 700 milliards USD stimule la demande, tandis que les API vers les systèmes de comptabilité accélèrent la souscription à moins de 48 heures.

Comment la finance intégrée remodèle-t-elle la distribution du crédit ?

Les produits BNPL et de finance intégrée intègrent les offres de prêt directement dans les parcours d'achat, détenant déjà 33,58 % de la part des revenus et croissant d'environ 19,52 % par an.

Dernière mise à jour de la page le: