Taille et Part du Marché de la Réaction en Chaîne par Polymérase Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

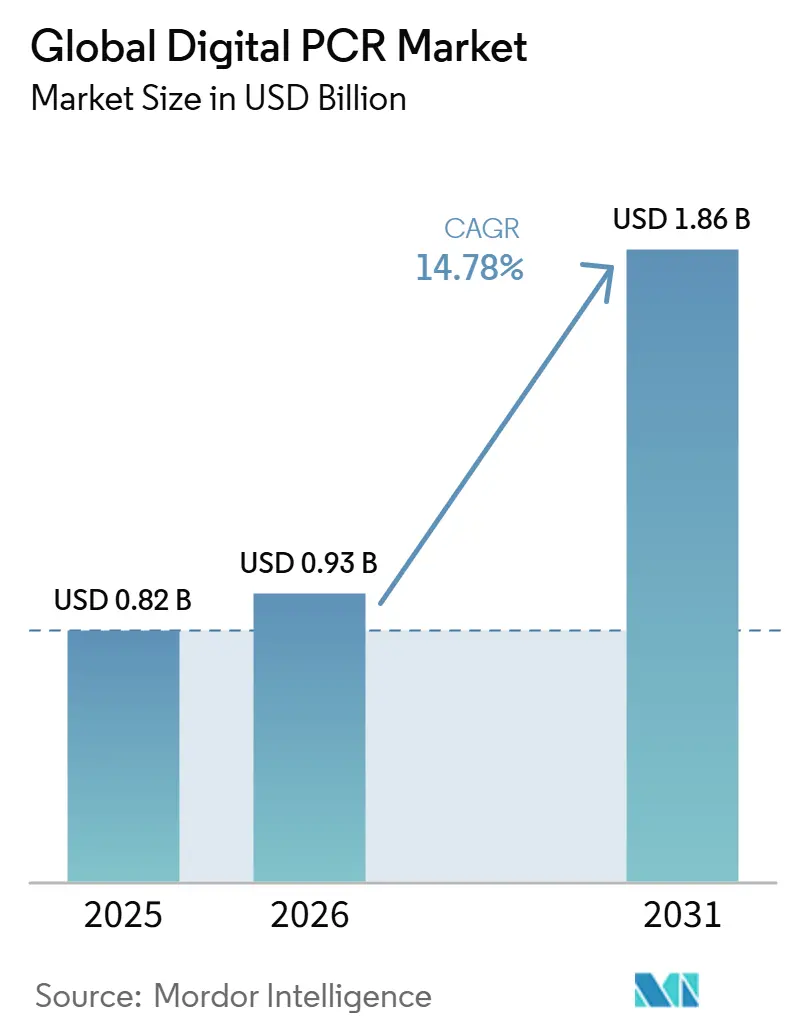

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

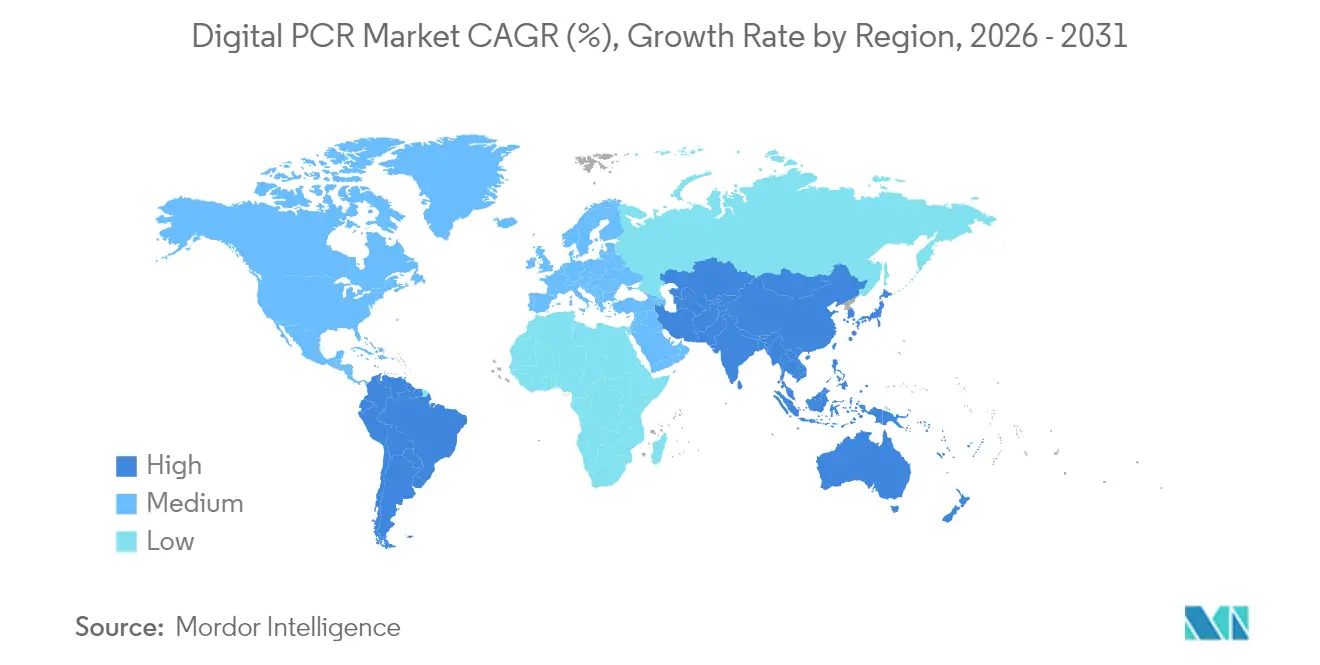

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

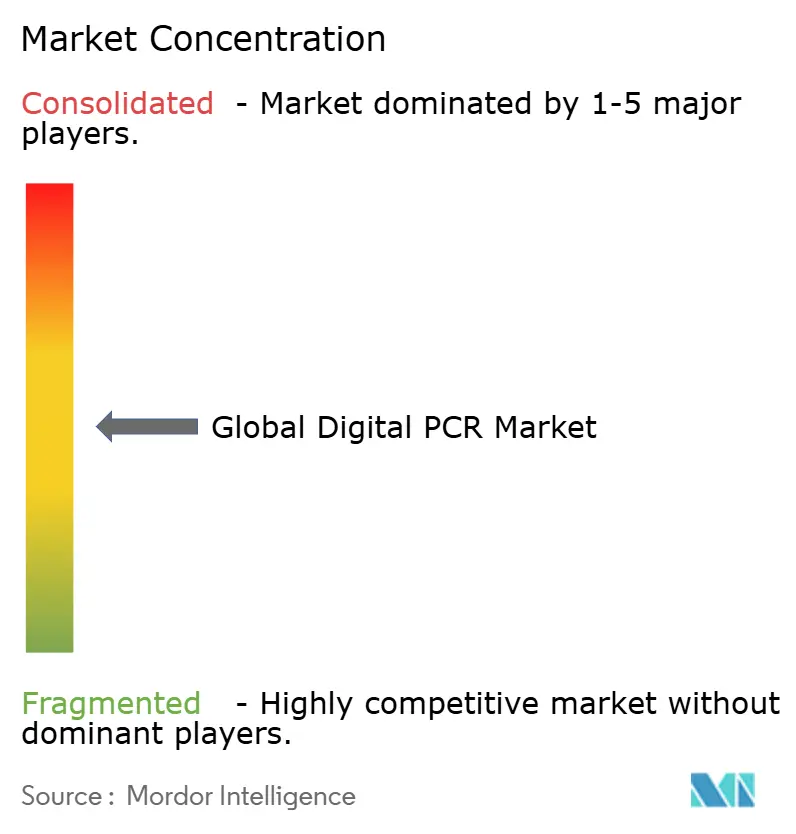

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réaction en Chaîne par Polymérase Numérique par Mordor Intelligence

La taille du marché mondial de la PCR numérique devrait croître de 0,82 milliard USD en 2025 à 0,93 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031 à un CAGR de 14,78 % sur la période 2026-2031.

Une série de forces macroéconomiques sous-tendent cette expansion. Premièrement, les programmes d'oncologie de précision associent désormais des stratégies de biopsie liquide à des dosages de quantification absolue, permettant la détection de variants alléliques jusqu'à 0,01 % et produisant des preuves cliniques qui incitent les payeurs à maintenir la couverture dans le cadre du programme MolDX américain et des cadres réglementaires parallèles de l'UE. Deuxièmement, les projets de surveillance de la résistance aux antimicrobiens (RAM) dans les réseaux nationaux d'eaux usées et les unités de contrôle des infections hospitalières s'appuient sur la PCR numérique pour quantifier la charge pathogène avec des comptages de réactions dépassant 5 000 par puce, créant une demande récurrente de kits de réactifs à haut débit. Troisièmement, les instruments de paillasse atteignent désormais une précision thermique de ±0,1 °C avec des exigences d'échantillon de l'ordre du millilitre, une spécification qui permet aux laboratoires décentralisés d'adopter des tests moléculaires précédemment réservés aux installations centrales. Enfin, les voies d'approbation accélérée de la FDA pour les diagnostics compagnons, combinées aux investissements des biopharmaceutiques dans les tests de puissance des thérapies cellulaires et géniques, créent un environnement réglementaire et commercial prévisible qui accélère les flux de capitaux vers les mises à niveau des instruments, des réactifs et des logiciels.

Principaux enseignements du rapport

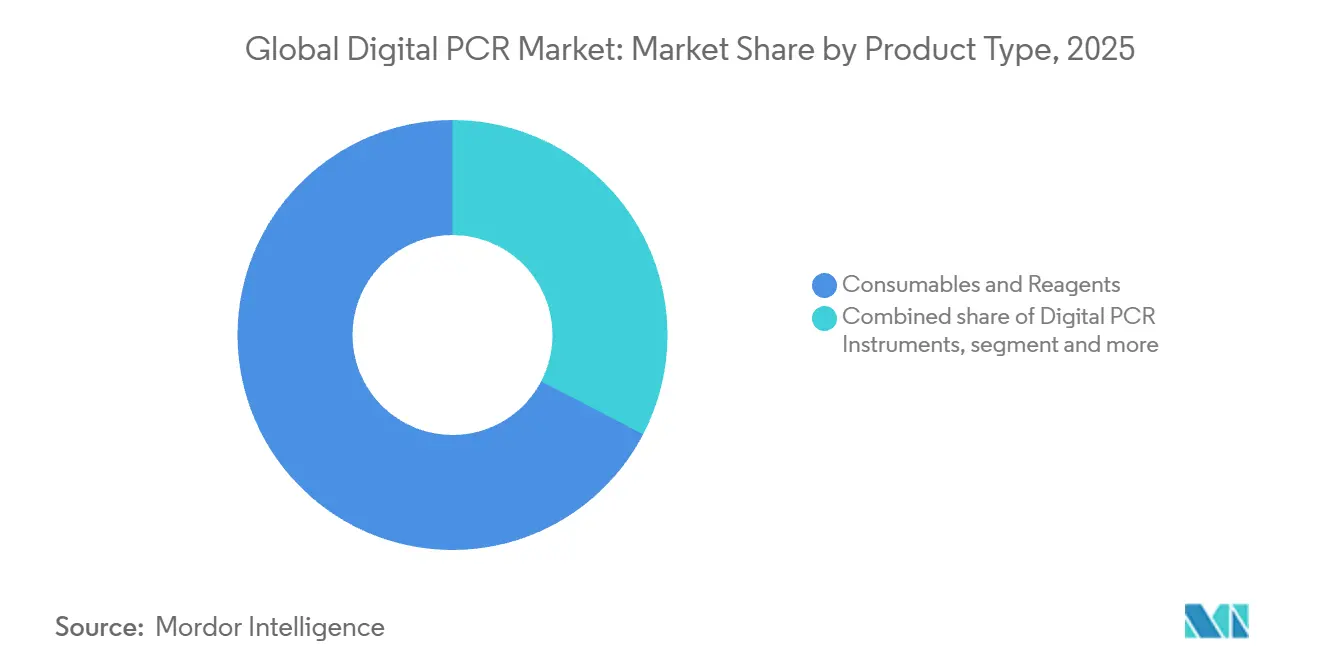

- Par composant, les consommables et réactifs détenaient 67,35 % de la part du marché de la PCR numérique en 2025, tandis que les logiciels et services se développent à un CAGR de 14,14 % jusqu'en 2031.

- Par technologie, les systèmes à gouttelettes contrôlaient 64,78 % de la part des revenus en 2025 ; les plateformes microfluidiques devraient progresser à un CAGR de 15,50 % jusqu'en 2031.

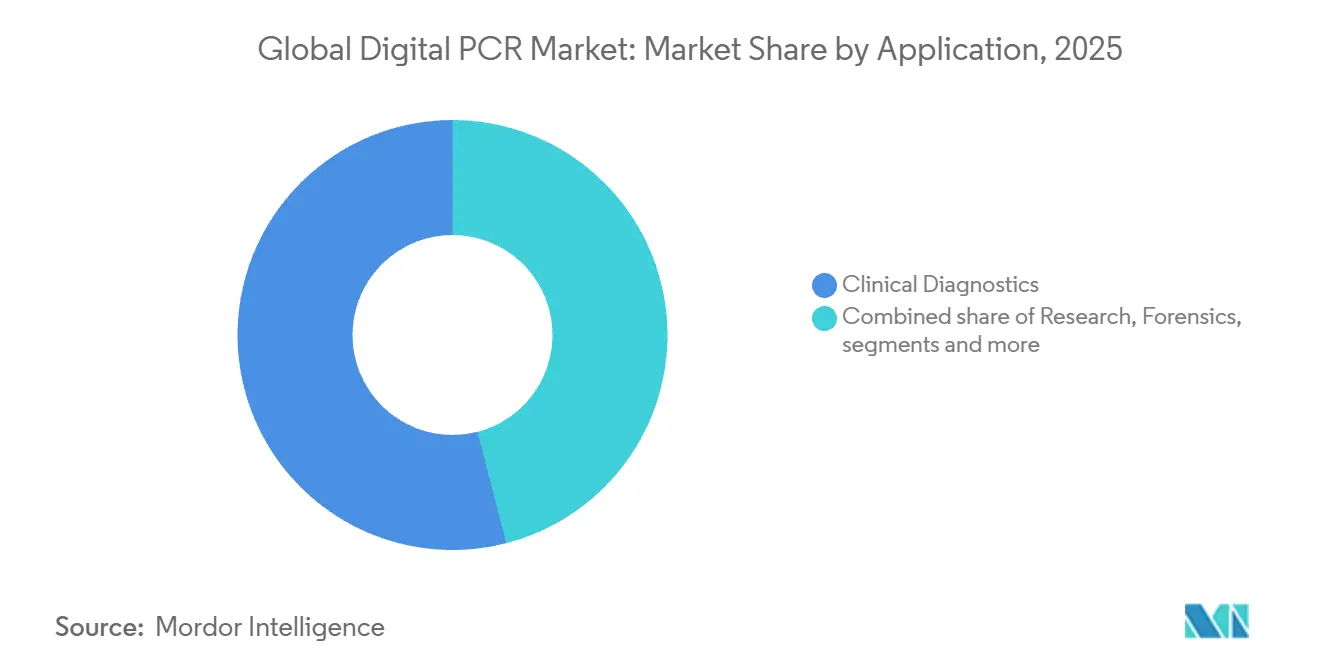

- Par application, le diagnostic clinique représentait 54,02 % de la taille du marché de la PCR numérique en 2025 et continue de croître grâce à l'adoption de la biopsie liquide.

- Par utilisateur final, les hôpitaux et les laboratoires cliniques représentaient 41,69 % de la taille du marché de la PCR numérique en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques afficheront un CAGR de 16,04 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,85 % de la part du marché de la PCR numérique en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus élevé à 16,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Réaction en Chaîne par Polymérase Numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée de l'oncologie de précision pour des dosages prêts à la biopsie liquide | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Programmes mondiaux croissants de surveillance de la RAM | +1.8% | Mondial, fort en Asie-Pacifique et dans les marchés émergents | Long terme (≥4 ans) |

| Décentralisation des tests moléculaires via le PCR numérique de paillasse | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Approbations de remboursement généralisées | +1.5% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Transition biopharma vers les tests de puissance des thérapies cellulaires et géniques | +2.3% | Mondial, concentré dans les pôles biopharma | Long terme (≥4 ans) |

| Expansion de l'épidémiologie basée sur les eaux usées | +1.4% | Mondial, focus sur les grands centres urbains | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Poussée de l'oncologie de précision pour des dosages prêts à la biopsie liquide

Les plateformes de PCR numérique détectent désormais l'ADN tumoral circulant à des niveaux cliniquement exploitables, permettant aux oncologues de surveiller la maladie métastatique en temps réel sans prélèvement tissulaire invasif. La standardisation européenne multicentrique couvrant 93 institutions confirme que les protocoles de dosage sont suffisamment matures pour une adoption en routine. Des recherches du MIT indiquent que l'enrichissement par amorces peut amplifier davantage les signaux d'ADN tumoral circulant de 60 fois, réduisant les taux de faux négatifs et élargissant la base de patients éligibles à la surveillance par biopsie liquide. Ensemble, ces avancées font passer le PCR numérique d'un outil de recherche exploratoire à un diagnostic de première ligne remboursable en oncologie de précision.

Programmes mondiaux croissants de surveillance de la RAM utilisant la quantification absolue

Les agences nationales de santé publique intègrent le PCR numérique dans les réseaux de tests des eaux usées car la technologie quantifie les organismes résistants même dans des matrices environnementales fortement diluées. Les consortiums européens exigent désormais des pipelines de tests doubles associant le PCR numérique au séquençage du génome entier, garantissant une quantification rapide suivie d'un profilage détaillé de la résistance. Les laboratoires australiens et néo-zélandais ont signalé une meilleure comparabilité inter-laboratoires une fois que les protocoles standardisés de PCR numérique ont remplacé les méthodes de qPCR développées en laboratoire. À mesure que les programmes d'eaux usées urbaines s'étendent, la demande augmente pour des cartouches de réactifs qui maintiennent la cohérence analytique sur des milliers d'échantillons quotidiens.

Décentralisation des tests moléculaires grâce au PCR numérique de paillasse compact

Les plateformes portables atteignent des vitesses de chauffage de 8 °C/s et des vitesses de refroidissement de −9,3 °C/s, permettant des cycles de dosage de 40 cycles en moins de 35 minutes. L'automatisation des flux de travail réduit le temps de préparation des échantillons de plusieurs heures à quelques minutes, permettant aux hôpitaux généraux et même aux cliniques ambulatoires d'exploiter des dosages d'oncologie ou de contrôle des infections qui nécessitaient autrefois des laboratoires de référence centraux. L'optimisation par intelligence artificielle ajuste les profils thermiques à la volée, éliminant le réglage manuel des paramètres et soutenant les utilisateurs novices. Des fabricants tels que QIAGEN prévoient de lancer des instruments à faible débit qui intègrent la préparation des échantillons, l'amplification et l'analyse dans une seule empreinte pour élargir la portée du marché.

Approbations de Remboursement Généralisées aux États-Unis et dans l'UE

Le cadre MolDX de Medicare répertorie désormais des niveaux de validation analytique que les dosages de PCR numérique satisfont avec moins de complexité que les tests de séquençage de nouvelle génération, améliorant le délai de couverture pour les nouvelles applications en oncologie. Parallèlement, le règlement européen sur les dispositifs de diagnostic in vitro introduit en 2024 harmonise les exigences d'évaluation des performances, permettant à un seul dossier de déverrouiller l'accès dans 27 États membres. Les décisions de couverture locale qui financent les dosages de maladie résiduelle minimale dans le cancer colorectal valident le modèle de paiement à la performance et encouragent des soumissions supplémentaires utilisant des bases de PCR numérique. Les projets de loi sur les biomarqueurs dans 15 juridictions américaines amplifient la pression des payeurs en obligeant légalement la couverture des tests moléculaires cliniquement utiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés en capital et par échantillon pour les réactifs | -2.8% | Mondial, plus fort dans les marchés émergents | Court terme (≤2 ans) |

| Limitations de débit par rapport au qPCR et au séquençage de nouvelle génération | -1.5% | Mondial, programmes de dépistage à grande échelle | Moyen terme (2-4 ans) |

| Rareté des menus de tests de diagnostic in vitro approuvés par les autorités réglementaires au-delà de l'oncologie | -1.2% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Fragmentation de la propriété intellectuelle ralentissant la compatibilité des kits entre plateformes | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et par échantillon pour les réactifs

Les prix d'entrée des instruments commencent à environ 38 000 USD et augmentent lorsque la maintenance annuelle, les consommables propriétaires et la formation spécialisée du personnel sont inclus. Même si les nouveaux ensembles de réactifs consolident jusqu'à cinq dosages en une seule analyse et réduisent les coûts de 43 %[1]MilliporeSigma, "La plateforme de stabilité génétique Aptegra réduit les coûts de 43 %," sigmaaldrich.com, le coût total par test dépasse encore le qPCR à haut débit de 2 à 3 fois dans les hôpitaux communautaires. Les jeunes entreprises lèvent souvent des tours de capital-risque à neuf chiffres pour couvrir le long cycle de recherche et développement nécessaire pour atteindre la parité des coûts, soulignant l'intensité capitalistique qui limite l'expansion géographique rapide. Les budgets des marchés émergents privilégient donc les analyseurs d'hématologie ou de chimie polyvalents, à moins que les fournisseurs n'introduisent des tarifs échelonnés ou des programmes de location de réactifs.

Limitations de débit par rapport au qPCR et au séquençage de nouvelle génération pour les tests à l'échelle de la population

Les programmes de dépistage néonatal à l'échelle des États traitent des dizaines de milliers d'échantillons chaque semaine ; les systèmes à gouttelettes actuels plafonnent à environ 480 échantillons par jour, laissant de la place aux modalités concurrentes avec une capacité de multiplexage plus élevée. Les exigences épidémiologiques liées au vieillissement démographique doublent les volumes de dosage chaque décennie, une tendance qui favorise les réseaux de qPCR ou le séquençage de nouvelle génération dans les laboratoires de santé publique. Les fabricants répondent avec des cartouches microfluidiques de 384 échantillons mais se heurtent encore aux plafonds physiques du nombre de partitions avant d'égaler la scalabilité du séquençage de nouvelle génération. Par conséquent, le PCR numérique conserve une niche dans les applications à faible débit mais ultra-sensibles jusqu'à ce que des innovations architecturales fondamentales apparaissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les consommables génèrent les revenus, les logiciels accélèrent la croissance

Les consommables et réactifs ont dominé les revenus en 2025, détenant 67,35 % de la part du marché de la PCR numérique, les achats récurrents de kits constituant le fondement de la rentabilité des fournisseurs. Ce leadership découle de chimies spécialisées de stabilisation des gouttelettes que les laboratoires doivent réapprovisionner quotidiennement ; aucun substitut générique ne satisfait aux exigences de validation pour les dosages réglementés. La demande en consommables augmente davantage à mesure que les centres d'épidémiologie des eaux usées et d'oncologie décentralisée planifient des flux de travail à passages multiples, stimulant des accords d'achat en volume qui améliorent la visibilité des commandes pour les fournisseurs. L'innovation est également en plein essor : le kit Vericheck ddPCR Empty-Full Capsid de 2025 offre des évaluations AAV à double paramètre en un seul dosage, rationalisant les calendriers de libération des lots de thérapie cellulaire et élargissant les cas d'utilisation dans les thérapies avancées.

Les logiciels et services, bien que partant d'une base plus modeste, se développeront à un CAGR de 14,14 % jusqu'en 2031, portés par les laboratoires souhaitant une gestion de bout en bout des données génomiques. Les plateformes en nuage qui intègrent le suivi des échantillons, les paramètres de dosage et les rapports de résultats conformes à la HIPAA répondent aux nouvelles règles d'intégrité des données du IVDR sans investissements informatiques lourds sur site. En conséquence, les abonnements aux logiciels offrent aux fournisseurs un flux de revenus annuitaire qui amortit la cyclicité des achats d'équipements d'investissement. Dans les contextes cliniques, la fonctionnalité de piste d'audit s'aligne sur les mandats de la FDA 21 CFR Partie 11, réduisant les obstacles à la conformité et accélérant les cycles de validation des dosages. D'ici 2031, l'analytique en nuage associée aux contrats de location d'instruments pourrait devenir un modèle d'approvisionnement par défaut, favorisant une fidélisation plus étroite des clients tout en améliorant la productivité des laboratoires.

Par technologie : le PCR numérique à gouttelettes est en tête, l'innovation microfluidique s'accélère

Les systèmes à gouttelettes ont maintenu 64,78 % de la part des revenus du marché de la PCR numérique en 2025, principalement parce que ce format offre jusqu'à 20 000 partitions encapsulées dans de l'huile qui garantissent une précision statistique sans microfabrication complexe. Bio-Rad, précurseur du secteur, a capitalisé sur une décennie d'études de validation évaluées par des pairs, apaisant les préoccupations des acheteurs concernant les performances analytiques. Les utilisateurs industriels apprécient le flux de travail simple des gouttelettes pour quantifier les génomes vectoriels, l'ADN résiduel des cellules hôtes et les contaminants viraux à faible nombre de copies. Cependant, la dépendance de cette architecture à l'émulsification huile-eau introduit des frais généraux de consommables et des déchets chimiques que certains programmes de développement durable signalent pour réduction.

Les plateformes à puces microfluidiques afficheront un CAGR de 15,50 % en usinant des microchambers directement dans des substrats en verre ou en polymère, éliminant les suspensions d'huile et réduisant le volume de réactif par réaction. Les revêtements en nanomatériaux améliorent l'efficacité d'amplification et le contrôle fluidique, permettant des cartouches de soins de proximité qui consolident la préparation des échantillons, l'amplification et la lecture dans des cassettes de la taille d'une carte de crédit. L'architecture se prête également à la parallélisation ; les puces dotées de 5 000 à 10 000 microréacteurs traitent simultanément plusieurs échantillons de patients tout en préservant la sensibilité à la molécule unique. Les dépenses d'investissement évoluent car les lecteurs microfluidiques coûtent environ 30 % de moins que les générateurs de gouttelettes traditionnels, rendant l'entrée sur le marché réalisable pour les premiers acheteurs dans les économies à revenu intermédiaire. Bien que les systèmes à gouttelettes restent bien implantés dans les laboratoires d'oncologie à haut volume, la microfluidique attire de nouveaux utilisateurs ayant besoin de portabilité et d'un coût par échantillon plus faible.

Par application : les diagnostics cliniques à grande échelle, l'innovation en recherche stimule la croissance

Le diagnostic clinique représentait 54,02 % de la taille du marché de la PCR numérique en 2025, porté par les panels d'oncologie par biopsie liquide qui informent désormais la sélection thérapeutique et la surveillance de la maladie résiduelle. Les dosages pour la résistance aux médicaments contre la tuberculose, la charge virale du CMV chez les receveurs de transplantation et la détection du réservoir du VIH élargissent le menu clinique, ancrant la PCR numérique plus profondément dans les budgets de pathologie hospitalière. Les laboratoires saluent la quantification absolue de la technologie pour décrypter les variations subtiles de la charge virale qui déclenchent une thérapie antivirale préemptive. Les agences réglementaires délivrent également des approbations de diagnostics compagnons qui imposent des lectures de PCR numérique pour les thérapies ciblées émergentes, ancrant la demande clinique tout au long de la période de prévision.

La recherche, bien que plus modeste en valeur, croîtra à un CAGR de 14,86 % à mesure que les flux de travail unicellulaires et la découverte de variants rares s'appuient sur la précision de la PCR numérique pour la validation orthogonale des résultats de séquençage de nouvelle génération. La plateforme Shasta Single-Cell traite 1 500 cellules par passage, permettant aux immunologistes de cartographier la diversité des récepteurs des cellules T avec des intervalles de confiance inatteignables par la seule PCR quantitative. Les consortiums de biomarqueurs en oncologie appliquent la PCR numérique pour confirmer les altérations du nombre de copies dans les cellules tumorales circulantes avant de faire progresser les candidats vers des études cliniques à coût élevé. Dans les centres académiques, les évaluateurs de subventions demandent de plus en plus des données de quantification absolue, accélérant indirectement les placements d'instruments dans les laboratoires de recherche translationnelle.

Par utilisateur final : les hôpitaux mènent l'adoption, la pharma stimule l'innovation

Les hôpitaux et les laboratoires cliniques représentaient 41,69 % de la taille du marché de la PCR numérique en 2025, car ils déploient des dosages d'ADN tumoral circulant ou de CMV le jour même qui modifient les prescriptions des oncologues et des chirurgiens transplanteurs. L'automatisation des flux de travail réduit considérablement le temps de manipulation des techniciens, permettant au personnel existant d'exploiter des plateformes moléculaires sans augmenter les effectifs. Après la pandémie de COVID-19, les administrateurs privilégient des systèmes moléculaires polyvalents capables de pivoter de la détection virale vers des panels d'oncologie ou de résistance aux antimicrobiens, un besoin auquel la PCR numérique répond grâce à des menus de dosages flexibles.

Les entités pharmaceutiques et biotechnologiques enregistreront un CAGR de 16,04 % car les pipelines de thérapies cellulaires et géniques nécessitent des dosages de titre viral validés et des contrôles d'ADN résiduel pour chaque lot. Les organisations de développement et de fabrication sous contrat intègrent des plateformes à gouttelettes dans les protocoles de libération des lots pour se conformer aux directives mondiales de qualité. Les sponsors de médicaments biologiques intègrent en outre la PCR numérique dans des études pharmacocinétiques qui surveillent la persistance des cellules thérapeutiques ou la clairance des vecteurs viraux in vivo. L'adoption précoce aux stades précliniques ancre la technologie dans les futurs flux de travail commerciaux, multipliant les volumes de tests une fois que les produits atteignent l'autorisation de mise sur le marché.

Analyse géographique

L'Amérique du Nord a dominé en 2025 en captant 43,10 % de la part du marché du PCR numérique grâce aux politiques de remboursement des payeurs, aux approbations de diagnostics compagnons de la FDA et à une expansion de la capacité des sciences de la vie de 2 milliards USD par Thermo Fisher jusqu'en 2028. Les centres médico-académiques de la région canalisent les subventions de médecine de précision des Instituts nationaux de la santé directement vers l'acquisition d'instruments, tandis que les laboratoires commerciaux négocient des commandes permanentes de réactifs qui garantissent des remises sur volume. Les fournisseurs privilégient par conséquent les autorisations réglementaires nord-américaines, lançant des dosages d'oncologie et de transplantation sur le marché américain une année entière avant le déploiement mondial. En conséquence, la taille du marché du PCR numérique en Amérique du Nord devrait conserver son statut de leader tout au long de la fenêtre de prévision.

L'Asie-Pacifique affichera le TCAC régional le plus élevé à 18,92 %, reflétant le financement provincial de la Chine pour l'infrastructure génomique et les investissements agressifs du secteur privé indien dans les laboratoires cliniques accrédités par le NABL. Les initiatives politiques dans le cadre du plan directeur Chine en bonne santé 2030 allouent des fonds aux diagnostics moléculaires avancés, tandis que les fabricants locaux collaborent avec des fournisseurs mondiaux pour localiser la production de réactifs et réduire les coûts. Le Japon et la Corée du Sud complètent l'élan régional en intégrant le PCR numérique dans les projets pilotes nationaux de dépistage du cancer et les tests néonataux pour les maladies rares. Les appels d'offres gouvernementaux qui associent les instruments à des contrats de réactifs pluriannuels accélèrent l'accès au marché pour les premiers acheteurs. L'Europe maintient une expansion régulière alors que le règlement sur les dispositifs de diagnostic in vitro standardise les dossiers d'évaluation des performances pour les diagnostics moléculaires dans l'ensemble du bloc. L'Allemagne, la France et le Royaume-Uni constituent des clusters de demande tripartites où les pôles biopharma et les systèmes de santé bien financés adoptent le PCR numérique dans les centres d'oncologie et les laboratoires centraux. Les économies émergentes de l'UE tirent parti des fonds de politique de cohésion pour moderniser l'infrastructure diagnostique, choisissant souvent des plateformes microfluidiques qui minimisent la consommation de réactifs. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent des courbes d'adoption précoce avec des projets pilotes dans des hôpitaux tertiaires et des instituts de santé publique qui pourraient passer à des cycles d'approvisionnement complets une fois que les obstacles aux coûts s'atténuent.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs contrôlant collectivement environ 55 % des revenus mondiaux. Bio-Rad Laboratories occupe la position de leader avec un vaste portefeuille de PCR numérique à gouttelettes et plus de 8 000 publications de soutien, établissant effectivement des références techniques pour la sensibilité des dosages et la stabilité des partitions. L'offre contraignante de la société d'acquérir Stilla Technologies d'ici le troisième trimestre 2025 élargit son accès aux architectures microfluidiques,[2]Bio-Rad Laboratories, "Bio-Rad acquiert Stilla Technologies, élargissant son portefeuille de PCR numérique à gouttelettes et microfluidique," bio-rad.com positionnant Bio-Rad pour vendre des systèmes à base de puces à sa clientèle établie et pour équilibrer la dépendance aux revenus des gouttelettes.

Thermo Fisher Scientific poursuit une croissance inorganique grâce à un pipeline de fusions et acquisitions de 40 à 50 milliards USD qui englobe déjà l'acquisition de Combinati en 2024, injectant une technologie de comptage haute résolution dans sa gamme d'instruments. QIAGEN tire un avantage concurrentiel d'un flux de travail verticalement intégré qui associe la préparation des échantillons, la chimie des dosages et l'informatique cloud, offrant aux laboratoires une solution à fournisseur unique qui satisfait aux exigences de chaîne de custody et de documentation réglementaire. Sysmex Corporation tire parti de son expertise en hématologie pour se différencier dans les tests de mutations d'origine sanguine, intégrant des modules de PCR numérique dans ses analyseurs grand public pour saisir des opportunités de vente croisée dans les comptes hospitaliers existants.

Les opportunités d'espaces blancs émergents comprennent des niveaux de prix inférieurs pour les pays à revenu intermédiaire et des applications de surveillance environnementale de niche. Standard BioTools s'associe à Next Gen Diagnostics pour réduire les coûts de séquençage par échantillon en dessous de 10 USD, un prix agressif qui oblige les fournisseurs de PCR numérique à positionner leurs dosages comme complémentaires plutôt que concurrentiels dans la surveillance à grande échelle.[3]Standard BioTools, "Standard BioTools et Next Gen Diagnostics réduisent les coûts de séquençage des pathogènes," standardbio.com Meridian Bioscience est en concurrence sur des panels spécialisés de pathogènes gastro-intestinaux, illustrant que les applications ciblées peuvent gagner du terrain même lorsque les menus de dosage plus larges restent dominés par de plus grands acteurs établis. Alors que les clients exigent de plus en plus des écosystèmes intégrés matériel-logiciel-réactifs, les fournisseurs qui manquent de portefeuilles complets sont susceptibles de rechercher des partenariats ou de devenir des cibles d'acquisition.

Leaders du Secteur de la Réaction en Chaîne par Polymérase Numérique

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc

Sysmex Corporation

QIAGEN N.V.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bio-Rad Laboratories a annoncé une offre contraignante d'acquisition de Stilla Technologies pour développer les capacités de PCR numérique de nouvelle génération.

- Février 2025 : Bio-Rad a lancé le kit Vericheck ddPCR Empty-Full Capsid pour une évaluation précise de la qualité des vecteurs AAV.

- Juillet 2024 : Stilla Technologies a conclu un partenariat de distribution aux États-Unis avec Avantor pour étendre sa plateforme Crystal Digital PCR.

- Février 2024 : Stilla Technologies a clôturé un tour de série C de 26,5 millions USD pour accélérer la commercialisation de ses instruments de PCR numérique microfluidique.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la PCR numérique comme le chiffre d'affaires généré par des instruments dédiés qui partitionnent des échantillons d'acides nucléiques en milliers de micro-réactions pour une quantification absolue, ainsi que leurs consommables dédiés, réactifs et logiciels d'analyse intégrés dans des contextes cliniques, de recherche, médico-légaux et environnementaux dans 17 pays.

Exclusion du périmètre : les services de tests sous contrat et les plateformes PCR conventionnelles ou en temps réel sont exclus de cette valorisation.

Aperçu de la segmentation

- Par composant

- Instruments de PCR numérique

- Plateformes à base de gouttelettes

- Plateformes à base de puces

- Consommables et réactifs

- Logiciels et services

- Instruments de PCR numérique

- Par technologie

- PCR numérique à gouttelettes (ddPCR)

- PCR numérique BEAMing

- PCR numérique microfluidique

- Par application

- Diagnostics cliniques

- Oncologie

- Tests des maladies infectieuses

- Troubles génétiques

- Recherche

- Analyse de l'expression génique

- Variation du nombre de copies

- Médecine légale

- Autres applications

- Diagnostics cliniques

- Par utilisateur final

- Hôpitaux et laboratoires cliniques

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pathologistes moléculaires, des responsables de laboratoires cliniques, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique.

Ces entretiens nous ont permis d'aligner les prix de vente moyens, les cycles de remplacement et l'adoption émergente en oncologie et dans les tests des eaux usées avec les données secondaires.

Recherche documentaire

Des ensembles de données accessibles au public, tels que les autorisations 510(k) de la FDA américaine, les flux commerciaux du code SH 9027.80 d'Eurostat, les tendances des subventions NIH RePORTER et les tableaux de bord de surveillance des agents pathogènes de l'OMS, nous ont fourni des comptages unitaires de base.

Nous les avons ensuite enrichis avec des informations provenant d'organismes tels que l'Association of Molecular Pathology, des revues à comité de lecture, des rapports 10-K d'entreprises, et des actualités récupérées via Dow Jones Factiva et D&B Hoovers.

Ce menu est illustratif ; de nombreuses autres sources ont été utilisées pour collecter, vérifier et clarifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production nationale plus les volumes d'importation d'appareils de PCR numérique, qui sont ensuite valorisés à l'aide de valeurs de transfert spécifiques à chaque région avant d'être filtrés par les taux de pénétration en laboratoire.

Les cumuls de bases installées des fournisseurs et les contrôles ASP échantillonnés × utilisation des consommables servent de vérifications croisées ascendantes.

Des variables clés telles que les volumes de tests de biopsie liquide, le financement des maladies infectieuses, les ratios d'attachement réactifs/instruments, le calendrier de remplacement et le taux d'utilisation des capacités alimentent un noyau de régression multivariée, tandis qu'une superposition ARIMA prolonge les tendances jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications de variance à trois niveaux, d'une révision par des analystes seniors et d'une normalisation des devises.

L'ensemble de données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des approbations majeures, des acquisitions ou des variations de prix de +/-10 %.

Pourquoi la base de référence PCR numérique de Mordor est fiable

Les chiffres publiés divergent souvent parce que les fournisseurs mélangent des paniers technologiques, des traitements de devises et des cadences de prévision.

Les principaux facteurs d'écart que nous avons observés comprennent l'inclusion des revenus de la qPCR ou des services, la conversion de devises à un moment unique, et des hypothèses agressives sur les tests oncologiques qui ignorent les contraintes de capacité de fabrication.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,84 Md USD (2025) | Mordor Intelligence | - |

| 0,86 Md USD (2025) | Global Consultancy A | Regroupe les contrats de service pluriannuels et les garanties prolongées |

| 7,12 Md USD (2024) | Industry Journal B | Combine la PCR numérique, en temps réel et conventionnelle ainsi que les revenus des tests externalisés |

| 0,70 Md USD (2024) | Research Boutique C | Utilise des bases d'importation antérieures à la COVID et omet l'attachement des consommables |

Ces contrastes montrent que le modèle matériel plus consommables à périmètre strictement défini de Mordor, actualisé selon une cadence annuelle rigoureuse, fournit aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du PCR numérique ?

Le marché du PCR numérique est évalué à 979,02 millions USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031, avec une croissance à un TCAC de 16,55 %.

Quel segment de composant génère le plus de revenus ?

Les consommables et réactifs sont en tête avec 56,74 % de la part du marché du PCR numérique en 2025, car les achats récurrents de kits dominent les dépenses des laboratoires.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions provinciales chinoises en génomique, le réseau croissant de laboratoires cliniques en Inde et les politiques de remboursement favorables au Japon stimulent un TCAC de 18,92 % en Asie-Pacifique.

Comment les hôpitaux utilisent-ils le PCR numérique aujourd'hui ?

Les hôpitaux utilisent le PCR numérique pour des tests d'oncologie par biopsie liquide le jour même, la surveillance de la charge virale chez les patients transplantés et la détection rapide de la RAM dans les unités de contrôle des infections.

Quelle région détient la plus grande part dans le marché mondial du PCR numérique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché mondial du PCR numérique.

Qu'est-ce qui limite l'adoption plus large du PCR numérique ?

Les dépenses d'investissement élevées, les coûts des réactifs propriétaires et les plafonds de débit par rapport au qPCR et au séquençage de nouvelle génération freinent l'adoption, en particulier dans les contextes de santé publique à grande échelle.

Dernière mise à jour de la page le: