Taille et part du marché de la publicité numérique hors domicile (OOH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

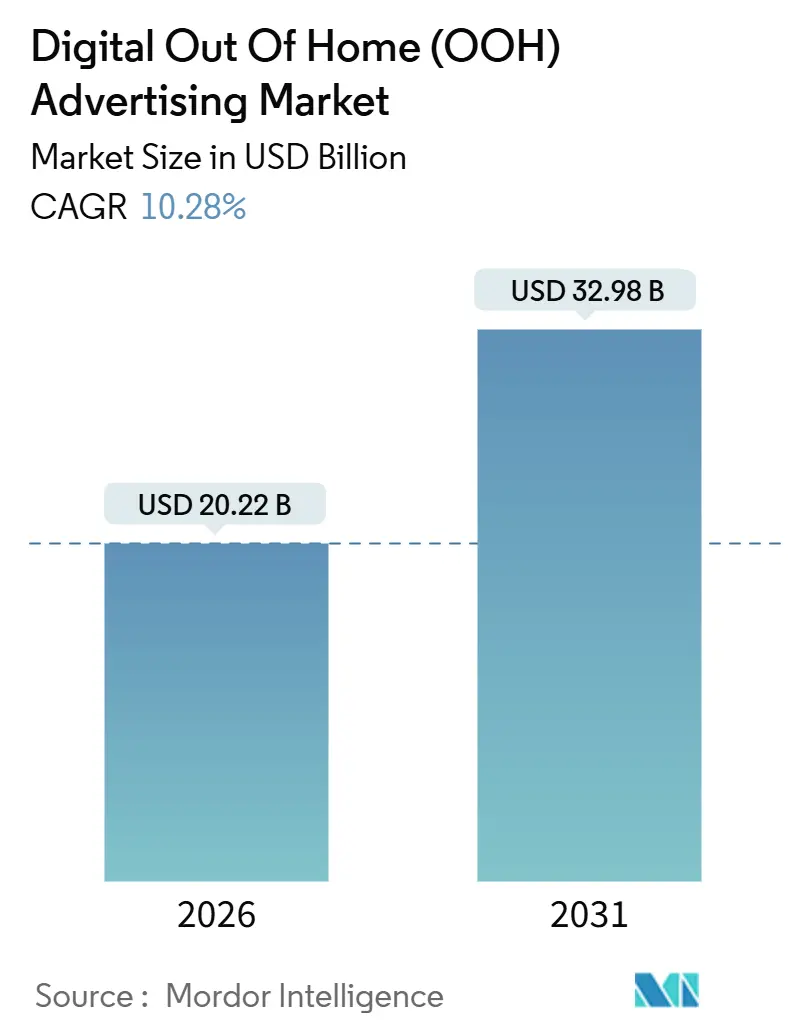

| Taille du Marché (2026) | 20.22 Milliards de dollars |

| Taille du Marché (2031) | 32.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

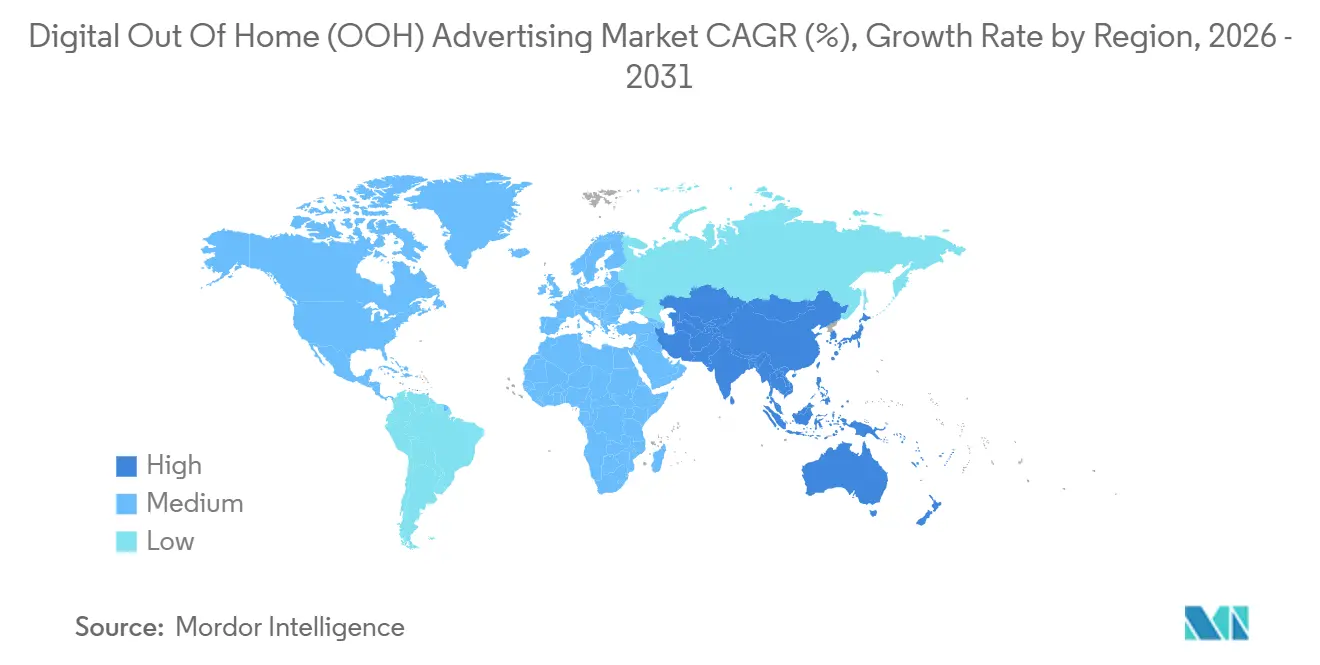

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

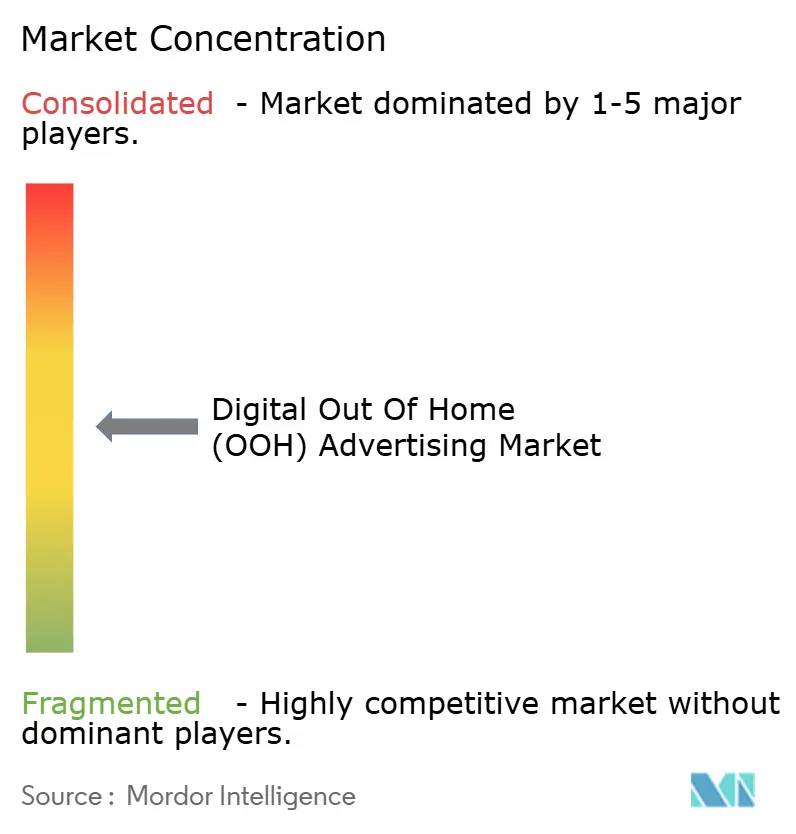

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité numérique hors domicile (OOH) par Mordor Intelligence

La taille du marché de la publicité numérique hors domicile (OOH) a atteint 20,22 milliards USD en 2026 et devrait progresser à un TCAC de 10,28 % pour atteindre 32,98 milliards USD en 2031. Le renforcement de la couverture 5G, le déploiement des places de marché programmatiques et la mesure d'audience basée sur l'IA reconfigurent les écrans extérieurs en canaux médias à la performance. Les annonceurs transfèrent leurs budgets de notoriété vers des emplacements dynamiques permettant une optimisation créative en temps réel, tandis que les municipalités intègrent la signalétique numérique dans les infrastructures de villes intelligentes afin de compenser les coûts des services publics par le partage des revenus. Les prix des panneaux LED continuent de baisser, réduisant les barrières à l'entrée pour les opérateurs de plus petite taille, tandis que les CPM premium sur les écrans de transport en commun et de mobilier urbain attirent le capital-risque vers les réseaux régionaux. Cependant, la divergence des réglementations énergétiques et en matière de protection de la vie privée entre les régions engendre des coûts de conformité qui favorisent les acteurs établis bien capitalisés et ralentissent la normalisation des réseaux.

Principaux enseignements du rapport

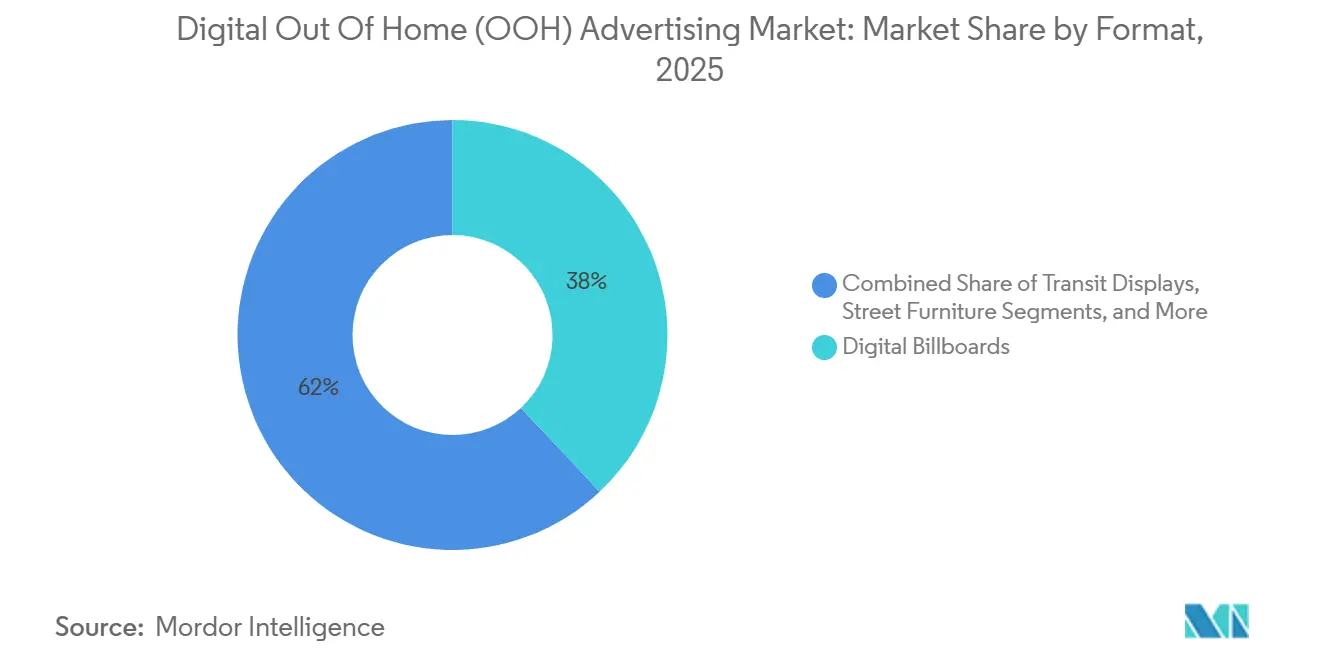

- Par format, les panneaux d'affichage numériques ont dominé avec une part de revenus de 38 % en 2025, tandis que le mobilier urbain devrait se développer à un TCAC de 11,20 % jusqu'en 2031.

- Par technologie d'écran, la LED a capté 61 % de la base 2025, tandis que la projection et les autres formats émergents devraient croître à un TCAC de 10,67 % jusqu'en 2031.

- Par emplacement, les installations extérieures représentaient 72 % des dépenses en 2025, mais les réseaux intérieurs devraient progresser à un TCAC de 10,86 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail représentait 27 % des dépenses en 2025, tandis que la santé et les produits pharmaceutiques sont positionnés pour le TCAC le plus rapide, à 11,06 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,50 % de la valeur 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 11,40 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la publicité numérique hors domicile (OOH)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les investissements dans les villes intelligentes stimulent l'adoption de la publicité numérique hors domicile programmatique en Asie-Pacifique | +2.3% | Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| La diffusion de contenu en temps réel via la 5G stimule l'utilisation des écrans autoroutiers en Amérique du Nord | +1.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Le déploiement des réseaux médias de détail stimule l'adoption de la publicité numérique hors domicile en magasin en Europe | +2.1% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| La mesure d'audience basée sur l'IA améliore le retour sur investissement des annonceurs dans les principaux hubs de transport en commun | +1.7% | Mondial, métropoles de premier rang | Court terme (≤ 2 ans) |

| Les écrans LED neutres en carbone attirent les marques axées sur la durabilité | +0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Les mégaprojets gouvernementaux accélèrent les dépenses en publicité numérique hors domicile dans les villes intelligentes du Moyen-Orient | +1.4% | Moyen-Orient, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans les villes intelligentes stimulent l'adoption de la publicité numérique hors domicile programmatique en Asie-Pacifique

Les autorités municipales de Singapour, de Hong Kong et du Vietnam traitent les kiosques numériques et les abribus comme des actifs à double usage qui diffusent des informations civiques et génèrent des revenus publicitaires. GovTech Singapour a intégré des données de transport en commun en temps réel à 1 200 écrans de métro, permettant à l'inventaire de basculer entre l'orientation et la messagerie payante en fonction du flux de passagers.[1]GovTech Singapour, "Plateforme numérique ouverte," TECH.GOV.SG Le Plan directeur pour une ville intelligente 2.0 de Hong Kong impose la capacité de diffusion publicitaire programmatique pour les nouvelles installations publiques, simplifiant les achats transfrontaliers pour les marques régionales.[2]Gouvernement de Hong Kong, "Plan directeur pour une ville intelligente 2.0," SMARTCITY.GOV.HK Le plan directeur 2024 de Hanoï a alloué 1,2 milliard USD pour 5 000 écrans dans les hubs de transport en commun d'ici 2028. Les concessions à long terme encouragent les opérateurs à financer une numérisation rapide, comprimant les délais de récupération et attirant le capital-investissement.

La diffusion de contenu en temps réel via la 5G stimule les écrans autoroutiers en Amérique du Nord

La 5G nationale couvre désormais 87 % de la population américaine, permettant une latence inférieure à 100 millisecondes qui autorise les panneaux d'affichage à changer de contenu créatif en fonction des conditions de circulation ou météorologiques.[3]FCC.GOV Les opérateurs de téléphonie mobile ont installé plus de 150 000 sites cellulaires 5G, dont beaucoup le long des corridors autoroutiers, réduisant les coûts de transport pour les opérateurs. Les annonceurs récompensent cette flexibilité par des CPM supérieurs de 15 à 20 % par rapport à l'inventaire connecté en 4G. Les nœuds de calcul en périphérie préchargent plusieurs contenus créatifs, garantissant une lecture fluide même lorsque les plateformes côté demande enchérissent en temps réel.

Le déploiement des réseaux médias de détail stimule l'adoption de la publicité numérique hors domicile en magasin en Europe

Les épiciers européens installent de grandes grilles d'écrans qui lient la diffusion des impressions aux données des cartes de fidélité. Tesco gère déjà plus de 6 000 écrans, diffusant des offres personnalisées qui se rafraîchissent toutes les 30 minutes. L'unité médias de détail de Carrefour a enregistré 150 millions EUR (169 millions USD) en 2024, la publicité numérique hors domicile en magasin contribuant à hauteur de 35 % de ce chiffre. IAB Europe prévoit un triplement des dépenses en médias de détail entre 2024 et 2027, citant l'attribution en boucle fermée comme principal attrait. Les exigences réglementaires en matière de transparence au titre de la loi sur les services numériques valorisent davantage les données de première partie, encourageant des investissements plus importants dans les réseaux de magasins.

La mesure d'audience basée sur l'IA améliore le retour sur investissement des annonceurs dans les hubs de transport en commun

Des capteurs de vision par ordinateur capturent des métriques d'âge, de genre et de temps de présence qui alimentent directement les enchères programmatiques. Le système de Clear Channel Outdoor dans 47 aéroports ajuste les CPM en quelques millisecondes en fonction de la composition des passagers. Les normes IAB exigent désormais des audits tiers de la précision de détection pour maintenir la confiance des acheteurs. Des études préliminaires indiquent des scores de notoriété de marque supérieurs de 22 % pour les campagnes vérifiées par l'IA par rapport aux emplacements statiques. Les autorités de transport en commun louent des données de fréquentation anonymisées, créant une nouvelle source de revenus et renforçant le lien entre la gestion urbaine et les médias commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plafonds énergétiques municipaux limitant les heures de luminosité des écrans dans les centres urbains de l'UE | -1.2% | Europe, notamment Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| La fragmentation des normes de mesure entravant les achats programmatiques inter-réseaux aux États-Unis | -0.9% | Amérique du Nord, notamment les métropoles américaines | Moyen terme (2 à 4 ans) |

| La hausse des frais de location de terrains urbains augmentant les coûts de déploiement des panneaux d'affichage dans les villes chinoises de premier rang | -0.7% | Asie-Pacifique, Pékin, Shanghai, Shenzhen | Moyen terme (2 à 4 ans) |

| Les risques de fraude publicitaire liés aux impressions pDOOH falsifiées réduisant les budgets mondiaux des produits de grande consommation | -0.6% | Mondial, marchés à forte composante programmatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les plafonds énergétiques municipaux limitant les heures de luminosité des écrans dans les centres urbains de l'UE

Les directives de l'UE imposent aux villes de réduire leur consommation d'énergie dans le secteur public de 1,9 % par an, ce qui entraîne des règles obligeant les écrans à se mettre en veille ou à s'éteindre la nuit. Paris impose l'extinction de 1 h à 6 h du matin, réduisant l'inventaire disponible de 20 % et privant les opérateurs de 45 millions EUR (51 millions USD) de revenus annuels.[4]Ville de Paris, "Ordonnance sur la signalétique numérique 2024," PARIS.FR Amsterdam plafonne la luminosité à 300 nits le soir, réduisant la visibilité et poussant les annonceurs vers des créneaux diurnes plus coûteux. Les municipalités allemandes ont commencé à refuser les permis pour de nouveaux écrans commerciaux, invoquant des préoccupations environnementales. Ces règles localisées fragmentent le réseau européen, sapant les économies d'échelle dont dépend l'efficacité programmatique.

La fragmentation des normes de mesure entravant les achats programmatiques inter-réseaux aux États-Unis

Dix-sept méthodologies d'audience distinctes compliquent la réconciliation des impressions, gonflent les coûts de transaction et contraignent les agences à revenir aux ordres d'insertion manuels. Les modèles propriétaires créent des silos de données ; 62 % des opérateurs américains s'appuient sur des systèmes non interopérables. Clear Channel Outdoor a signalé un déficit de 14 % dans la croissance programmatique de 2024 par rapport aux ventes directes, citant des litiges sur la livraison des impressions. Tant que des normes inter-réseaux n'émergent pas, la liquidité programmatique sera à la traîne, maintenant certains budgets en attente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format : le mobilier urbain bénéficie des contrats municipaux de villes intelligentes

Le chiffre d'affaires du mobilier urbain devrait progresser à un TCAC de 11,20 % jusqu'en 2031, dépassant tous les autres formats. Les renouvellements de concessions à Londres, Paris et Singapour obligent les opérateurs à installer des milliers de kiosques numériques offrant le Wi-Fi public et les données de transport en commun en parallèle de la publicité. Ce modèle garantit des droits à long terme tout en transférant les coûts d'investissement aux partenaires privés, renforçant la résilience économique face à la cyclicité publicitaire. Les panneaux d'affichage numériques restent dominants en termes de revenus bruts avec une part de 38 % en 2025, mais les restrictions de zonage freinent les nouveaux déploiements à proximité des zones résidentielles. Les affichages de transport en commun progressent régulièrement dans les environnements de métro et d'aéroport où les audiences captives apprécient les contenus créatifs à temps de présence plus long. Les écrans de salles dans les salles de sport, les cinémas et les campus élargissent la portée des annonceurs, mais restent fragmentés en raison de structures de propriété variées. À mesure que les municipalités s'appuient sur le financement privé, le double rôle de service public et de publicité du mobilier urbain consolide davantage sa trajectoire de croissance.

Les opérateurs conditionnent de plus en plus le mobilier urbain au sein d'écosystèmes de mobilité plus larges, utilisant des données de capteurs anonymisées pour coordonner les alertes publiques et le contenu commercial. Ce positionnement d'infrastructure en tant que service protège les contrats des réactions négatives contre l'encombrement purement commercial. En Asie-Pacifique, le mobilier urbain sert également de tremplin pour des pilotes de billetterie par reconnaissance faciale, soulevant des débats sur la vie privée mais améliorant la sophistication de la mesure. L'effet cumulatif est un format qui équilibre l'utilité civique et les avantages commerciaux, en faisant la pièce maîtresse de nombreux plans directeurs de villes intelligentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'écran : la domination de la LED est remise en question par les innovations en matière de projection

La LED détenait 61 % des revenus de 2025 grâce à sa haute luminosité et à la baisse des coûts des panneaux, mais la projection et les autres technologies progressent à un TCAC de 10,67 %. Les dalles LED transparentes permettent aux détaillants de superposer du contenu numérique sur les vitrines, fusionnant la portée hors magasin avec l'engagement en magasin. La projection laser et l'holographie créent des activations immersives dans les aéroports et les magasins phares sans la charge structurelle des panneaux lourds. Des pilotes d'encre électronique économes en énergie en Allemagne consomment 99 % moins d'énergie, séduisant les villes aux prises avec des plafonds énergétiques. L'utilisation des LCD diminue en extérieur en raison des reflets et de la consommation électrique, mais elle conserve une niche pour les menus et les halls où la lumière ambiante est contrôlée.

Les annonceurs privilégient les nouveaux formats de projection pour les campagnes expérientielles qui génèrent du buzz sur les réseaux sociaux. Les recherches de PwC montrent que ces activations offrent plus du triple de la valeur des médias gagnés par rapport aux spots numériques conventionnels. Les opérateurs doivent cependant peser la différenciation créative face à la complexité de la maintenance. Des parcs matériels diversifiés nécessitent des équipes de service spécialisées, augmentant les frais généraux. Pourtant, à mesure que la pression réglementaire s'intensifie autour de l'énergie et de la pollution lumineuse, les alternatives à faible consommation pourraient gagner des parts plus rapidement que les prévisions actuelles ne le suggèrent.

Par emplacement : les installations intérieures captent les budgets des médias de détail

Les réseaux intérieurs devraient progresser à un TCAC de 10,86 % à mesure que les supermarchés, les pharmacies et les cliniques monétisent le temps de présence à proximité du point d'achat. Les écrans sont connectés aux systèmes de point de vente, permettant des mises à jour créatives en temps réel déclenchées par les niveaux de stock et les données de fidélité. Walgreens a généré 250 millions USD grâce à son réseau en magasin en 2024, les écrans offrant un taux de conversion supérieur de 28 % à l'affichage en ligne, soulignant les atouts de performance du format. L'extérieur représente toujours 72 % des dépenses de 2025, grâce à sa portée inégalée le long des routes artérielles et des corridors de transport en commun. Cependant, la multiplication des plaintes des riverains concernant la pollution visuelle et des procédures de permis plus strictes limitent les nouvelles capacités extérieures.

Les environnements intérieurs permettent une résolution plus élevée, des points de contact interactifs et un éclairage contrôlé, les rendant idéaux pour les superpositions de réalité augmentée et les promotions pilotées par codes QR. Les salles d'attente des établissements de santé exploitent les écrans pour des contenus spécifiques aux pathologies qui s'alignent sur les mandats d'engagement des patients, soutenant le TCAC de 11,06 % dans le secteur de la santé. Les détaillants intègrent les revenus publicitaires dans les décisions de gestion des catégories, fixant des planchers de CPM liés aux données de marge par panier. Cette intégration adjacente au commerce renforce l'argument en faveur des écrans sur site, poussant les annonceurs à allouer des parts plus importantes de leurs dépenses numériques à l'intérieur du magasin.

Par secteur d'utilisation final : la santé mène la croissance grâce aux mandats d'engagement des patients

La santé et les produits pharmaceutiques sont en voie d'atteindre un TCAC de 11,06 % jusqu'en 2031, portés par les écrans dans les pharmacies, les cliniques et les couloirs des hôpitaux. Les recherches de Deloitte associent l'engagement numérique des patients à des taux d'absence réduits et à une meilleure observance médicamenteuse, offrant un retour sur investissement clinique au-delà des revenus publicitaires. CVS Health exploite plus de 9 000 écrans de pharmacie qui combinent des promotions de médicaments de marque avec des rappels de dosage, atteignant un taux de mémorisation supérieur de 34 % à celui des présentoirs à brochures. Les conditions de vente au détail dominent toujours le pool de revenus avec 27 % de la part 2025, les épiciers promouvant leurs produits maison via des écrans en rayon. Les services financiers et les marques automobiles ciblent les navetteurs aisés dans les hubs de transport en commun, tandis que les opérateurs de télécommunications promeuvent des services numériques groupés lors des cycles de renouvellement d'appareils. Les organismes gouvernementaux utilisent l'inventaire pour les alertes d'urgence, renforçant le récit de service public qui contribue à justifier les concessions municipales.

La réglementation évolue en parallèle, les autorités américaines précisant que le ciblage anonymisé sur les écrans de cliniques peut être conforme à la loi HIPAA, à condition que les mécanismes de désinscription soient visibles. Cette orientation débloque des budgets pharmaceutiques qui étaient auparavant prudents à l'égard des médias en salle d'attente. À mesure que les plateformes de télémédecine se développent, le reciblage inter-écrans entre les visites en clinique et les applications mobiles créera probablement une nouvelle demande pour des audiences authentifiées au sein de l'écosystème de santé.

Analyse géographique

L'Amérique du Nord détenait 34,50 % de la valeur en 2025. Une infrastructure programmatique mature, des CPM élevés dans les métropoles de premier rang et une couverture 5G quasi omniprésente permettent une messagerie routière dynamique qui rivalise avec l'affichage mobile en termes de précision. La croissance canadienne se concentre sur Toronto, Vancouver et Montréal, où les concessions de métro financent les opérations de transport en commun. La progression du Mexique est plus lente en raison de la fragmentation de la mesure qui dissuade les acheteurs mondiaux, bien que les déploiements dans les centres commerciaux de Mexico City gagnent du terrain. La surveillance réglementaire du suivi d'audience par l'IA et la normalisation de la mesure restent des vents contraires, susceptibles de tempérer les gains à court terme.

L'Asie-Pacifique devrait enregistrer un TCAC de 11,40 %, le plus élevé au monde. Les plans directeurs de villes intelligentes à Singapour, Hong Kong et au Vietnam intègrent la signalétique numérique dans les infrastructures publiques, garantissant des flux de financement public fiables. Les projets de rénovation des villes de premier rang en Chine numérisent de vastes réseaux de métro et de bus, bien que la hausse des frais de location de terrains comprime les marges des opérateurs et stimule la consolidation. La nouvelle place de marché programmatique du Japon à Tokyo et Osaka offre des enchères en temps réel, attirant des annonceurs multinationaux à la recherche d'une échelle régionale. L'Inde reste naissante mais bénéficie d'une urbanisation rapide et d'une large migration de l'imprimé vers les emplacements numériques.

La trajectoire de l'Europe dépend de l'expansion des réseaux médias de détail et de l'évolution des cadres réglementaires. Les épiciers déploient de nombreux écrans en magasin liés aux données de fidélité qui satisfont aux exigences de transparence publicitaire de la loi sur les services numériques. Les limites de consommation d'énergie obligent les opérateurs extérieurs à atténuer les écrans la nuit, réduisant les impressions disponibles et déplaçant les dépenses vers les environnements intérieurs. Malgré ces contraintes, les systèmes de métro de Londres, Paris et Berlin continuent de se numériser, soutenus par des modèles de partage des revenus public-privé. La région Moyen-Orient et Afrique s'accélère grâce aux mégaprojets souverains aux Émirats arabes unis et en Arabie saoudite, où les plans directeurs urbains allouent des milliers d'écrans dans le cadre des hubs touristiques et de transport en commun. L'Amérique du Sud reste plus modeste mais prend de la vitesse au Brésil et au Chili, avec des projets de centres commerciaux et de métro cherchant à contrebalancer la volatilité macroéconomique.

Paysage concurrentiel

Le marché de la publicité numérique hors domicile (OOH) présente une concentration modérée. JCDecaux, Clear Channel Outdoor et Outfront Media contrôlent l'inventaire urbain premium, mais les places de marché programmatiques permettent aux opérateurs de plus petite taille de regrouper des emplacements de niche et de concurrencer sur les données plutôt que sur l'échelle. Les acteurs établis investissent massivement dans les plateformes de technologie publicitaire et la mesure par l'IA pour capter les frais de transaction et élargir les barrières à l'entrée. Le renouvellement du mobilier urbain parisien de JCDecaux garantit des droits jusqu'en 2047, assurant l'approvisionnement en inventaire sur l'un des marchés mondiaux les plus précieux. Clear Channel Outdoor a déposé plusieurs brevets pour des algorithmes d'enchères qui relient les informations de détection faciale aux planchers de CPM, signalant un pivot vers la différenciation technologique.

Les détaillants émergent comme de puissants concurrents en lançant des réseaux propriétaires en magasin qui contournent les fournisseurs extérieurs traditionnels. Ces plateformes verticalement intégrées combinent les données de point de vente avec le contrôle des écrans, offrant une attribution inégalée et incitant les marques de produits de grande consommation à allouer des budgets supplémentaires. Les opérateurs régionaux de plus petite taille répondent par des consortiums qui partagent des outils de mesure et négocient des intégrations collectives côté offre, mais les intérêts commerciaux limitent souvent la portée de la collaboration. La surveillance réglementaire sur la vie privée et la consommation d'énergie fait monter les coûts de conformité, favorisant potentiellement les plateformes plus importantes dotées d'équipes juridiques dédiées. Dans le même temps, la connectivité 5G et l'informatique en périphérie abaissent les barrières techniques pour les nouveaux entrants, garantissant que le renouvellement concurrentiel reste sain.

Leaders du secteur de la publicité numérique hors domicile (OOH)

JCDecaux Group

Clear Channel Outdoor Holdings Inc.

Outfront Media Inc.

Daktronics Inc.

BroadSign International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lamar Outdoor a acquis Visible Outdoor Advertising, poursuivant la consolidation régionale.

- Janvier 2025 : JCDecaux a renouvelé une concession de mobilier urbain de 23 ans avec la Ville de Paris, s'engageant à installer 3 500 panneaux numériques d'ici 2027 en échange d'un partage des revenus pour financer le Wi-Fi public et les données de transport en commun.

- Novembre 2024 : Clear Channel Outdoor a lancé Inflight Insights dans 47 aéroports américains, superposant la détection démographique par l'IA aux enchères programmatiques pour des ajustements de CPM en temps réel.

- Juillet 2024 : Ströer SE s'est associé à Tesco pour déployer 2 000 écrans dans les épiceries britanniques, les intégrant au réseau médias de détail de Tesco.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la publicité numérique hors domicile (DOOH) comme la totalité des dépenses des annonceurs captées par les propriétaires de médias qui exploitent des écrans dynamiques et en réseau dans des lieux publics ou quasi-publics, notamment les panneaux d'affichage en bord de route, les pôles de transport, le mobilier urbain et les affichages dans des lieux spécifiques, indépendamment de la technologie d'écran ou du canal de vente.

Exclusions du périmètre : Les faces d'impression statiques et la signalétique purement interne aux entreprises sont exclues de l'étude.

Aperçu de la segmentation

- Par format

- Panneaux d'affichage numériques

- Affichages de transport en commun

- Mobilier urbain

- Écrans de lieux et de salles

- Par technologie d'écran

- LED

- LCD

- Projection et autres

- Par emplacement

- Extérieur

- Intérieur

- Par secteur d'utilisation final

- Commerce de détail

- Santé et produits pharmaceutiques

- Services financiers

- Automobile

- Télécommunications et services publics

- Gouvernement et secteur public

- Divertissement et médias

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des opérateurs de réseaux d'écrans, des acheteurs médias et des spécialistes de l'analyse de localisation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les évolutions du taux de remplissage après les déploiements programmatiques, les vitesses réalistes de conversion LED et les planchers de CPM spécifiques à chaque région, nous permettant ainsi de combler les lacunes laissées par le travail documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par collecter des données sur les inventaires, la portée des audiences et les tendances tarifaires à partir de sources ouvertes telles que l'Outdoor Advertising Association of America, les jeux de données de transport d'Eurostat et les tableaux de bord de mobilité urbaine, tandis que les tableaux du PIB du FMI ont ancré les perspectives macroéconomiques. Des articles spécialisés sur les CPM programmatiques consultés via Dow Jones Factiva et des regroupements de brevets extraits via Questel ont mis en lumière les courbes de coûts technologiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les journaux d'appels d'offres municipaux ont fourni des ratios de rendement et de conversion granulaires. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses publicitaires mondiales, isole la part du OOH, puis applique des ratios de pénétration DOOH, qui sont ensuite recoupés par des échantillons ascendants d'écrans actifs multipliés par le taux d'occupation médian et le CPM. Les variables clés comprennent les indices de reprise de la mobilité urbaine, les tendances des prix LED, les ratios de conversion des écrans, les rampes de part programmatique et les plafonds réglementaires sur les faces numériques. Une régression multivariée utilisant le PIB par habitant, les ventes au détail et la pénétration des smartphones projette la croissance 2025-2030, tandis que l'analyse de scénarios teste le potentiel haussier lié à la 5G. Lorsque des écarts ascendants apparaissent, les comptages unitaires sont interpolés à l'aide des signaux d'utilisation des fournisseurs.

Cycle de validation des données et de mise à jour

Les résultats modélisés font l'objet de contrôles d'anomalies, d'une révision par les pairs et d'une validation finale ; c'est là que Mordor Intelligence se différencie. Les chiffres sont actualisés chaque année, avec des ajustements intermédiaires déclenchés par des évolutions réglementaires significatives ou des opérations de fusion-acquisition majeures, et une nouvelle analyse par les analystes précède chaque livraison client.

Pourquoi la référence de marché de la publicité numérique hors domicile (DOOH) de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des combinaisons d'écrans, des grilles tarifaires et des cadences de mise à jour différentes. Notre alignement rigoureux du périmètre, la transparence de nos variables et l'actualisation annuelle du modèle expliquent pourquoi des écarts apparaissent et pourquoi les utilisateurs peuvent se fier à notre référence.

Les principaux facteurs d'écart comprennent la prise en compte ou non des écrans dans les lieux intérieurs, la vitesse supposée de conversion du statique au numérique et les CPM de référence dans les marchés émergents, autant d'éléments que nous documentons rigoureusement avant de figer les chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,18 Md USD (2025) | Mordor Intelligence | |

| 23,52 Md USD (2025) | Global Consultancy A | Comptabilise les écrans de cinéma et de stade, applique un TCAC uniforme de 12 % |

| 31,16 Md USD (2025) | Trade Journal B | Inclut la signalétique commerciale intérieure et suppose une conversion rapide des écrans à l'échelle mondiale |

La comparaison montre que notre périmètre mesuré, nos variables fondées sur des preuves et notre validation itérative fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la publicité numérique hors domicile (OOH) en 2026 ?

Le marché est évalué à 20,22 milliards USD en 2026.

À quelle vitesse le marché de la publicité numérique hors domicile (OOH) devrait-il croître jusqu'en 2031 ?

Il est prévu d'enregistrer un TCAC de 10,28 %, atteignant 32,98 milliards USD d'ici 2031.

Quel format connaît la croissance la plus rapide sur le marché de la publicité numérique hors domicile (OOH) ?

Le mobilier urbain est en tête avec un TCAC prévu de 11,20 % à mesure que les villes intègrent des kiosques numériques et des abribus dans les contrats de villes intelligentes.

Pourquoi le secteur de la santé est-il important pour la publicité numérique hors domicile (OOH) ?

Les écrans de santé répondent aux mandats d'engagement des patients et devraient se développer à un TCAC de 11,06 % entre 2026 et 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide, à 11,40 %, grâce à des investissements massifs dans les villes intelligentes et à une urbanisation rapide.

Comment les réglementations énergétiques influencent-elles le paysage européen de la publicité numérique hors domicile (OOH) ?

Les plafonds énergétiques municipaux réduisent les heures de luminosité nocturne, diminuant les impressions disponibles et poussant les annonceurs vers les écrans diurnes et intérieurs.

Dernière mise à jour de la page le: