Taille et part du marché des encres numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.9 Milliards de dollars |

| Taille du Marché (2031) | 6.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encres numériques par Mordor Intelligence

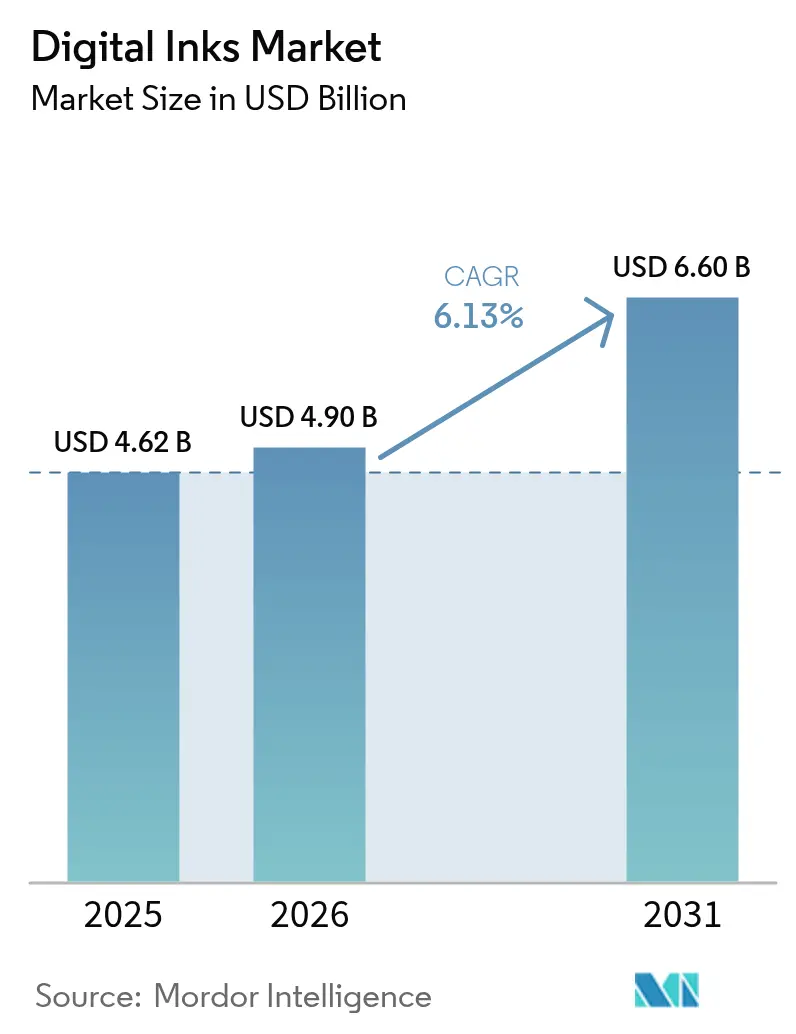

La taille du marché des encres numériques en 2026 est estimée à 4,9 milliards USD, en progression par rapport à la valeur de 2025 de 4,62 milliards USD, avec des projections pour 2031 indiquant 6,6 milliards USD, soit une croissance à un TCAC de 6,13 % sur la période 2026-2031. Cette expansion soutenue reflète le passage rapide des flux de travail d'impression analogique à numérique, favorisant la personnalisation à la demande, l'efficacité des ressources et la conformité aux réglementations environnementales de plus en plus strictes. La croissance de la demande s'accélère autour des formulations durcissables aux UV qui polymérisent instantanément, des matériaux conducteurs à l'échelle nanométrique qui permettent l'électronique imprimée, et des chimies d'adhésion spécifiques aux substrats qui ouvrent de nouveaux cas d'usage industriels. Les progrès continus en matière de précision des têtes d'impression, de contrôle de la viscosité des fluides et d'inspection qualité en ligne créent des gains de productivité qui justifient les dépenses d'investissement dans les presses de nouvelle génération. Simultanément, des normes mondiales plus strictes sur les émissions de composés organiques volatils (COV) accélèrent le pivot vers des chimies d'encre à faible teneur en solvant ou sans solvant, renforçant la différenciation technologique entre les fournisseurs. Des applications telles que l'emballage, les textiles et l'électronique flexible traduisent ces améliorations techniques en tirages de production plus courts, une itération de conception rapide et des stocks réduits, renforçant ainsi la trajectoire globale du marché des encres numériques.

Principaux enseignements du rapport

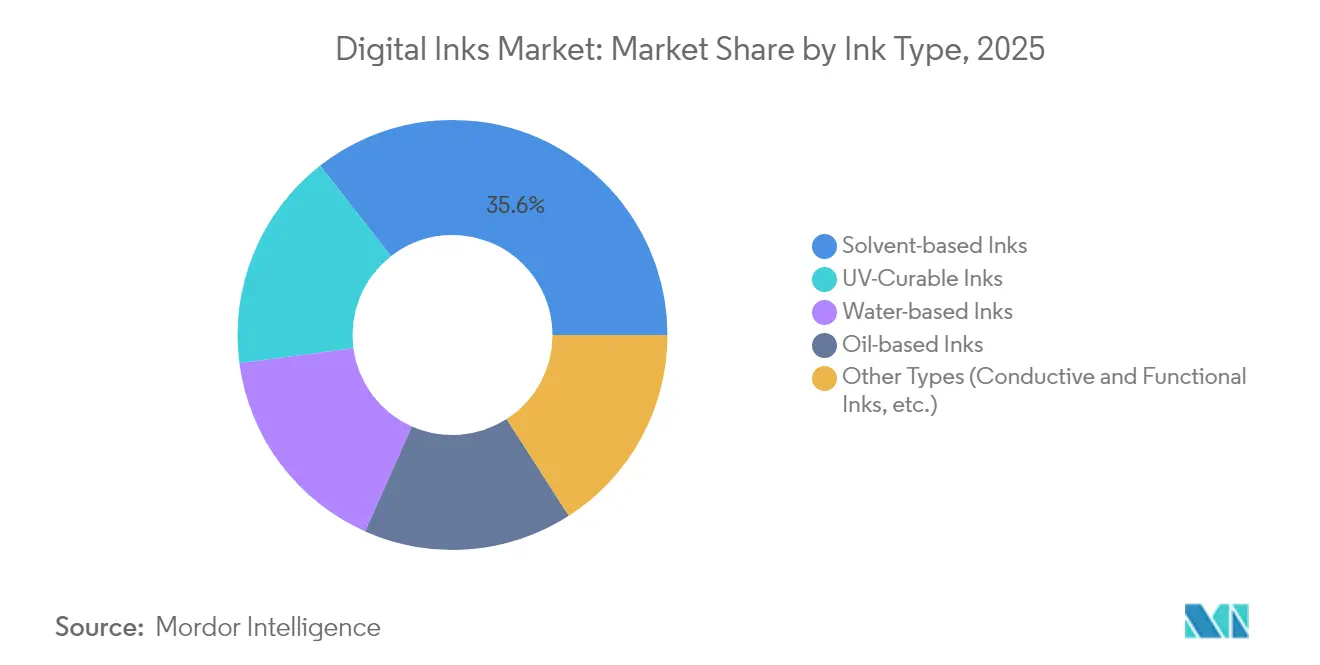

- Par type d'encre, les systèmes à base de solvant ont conservé 35,55 % de la part du marché des encres numériques en 2025, tandis que les encres durcissables aux UV devraient progresser à un TCAC de 6,86 % jusqu'en 2031.

- Par technologie d'impression, le jet d'encre à la demande détenait 54,60 % de la taille du marché des encres numériques en 2025, tandis que le jet d'encre continu devrait enregistrer un TCAC de 7,18 % entre 2026 et 2031.

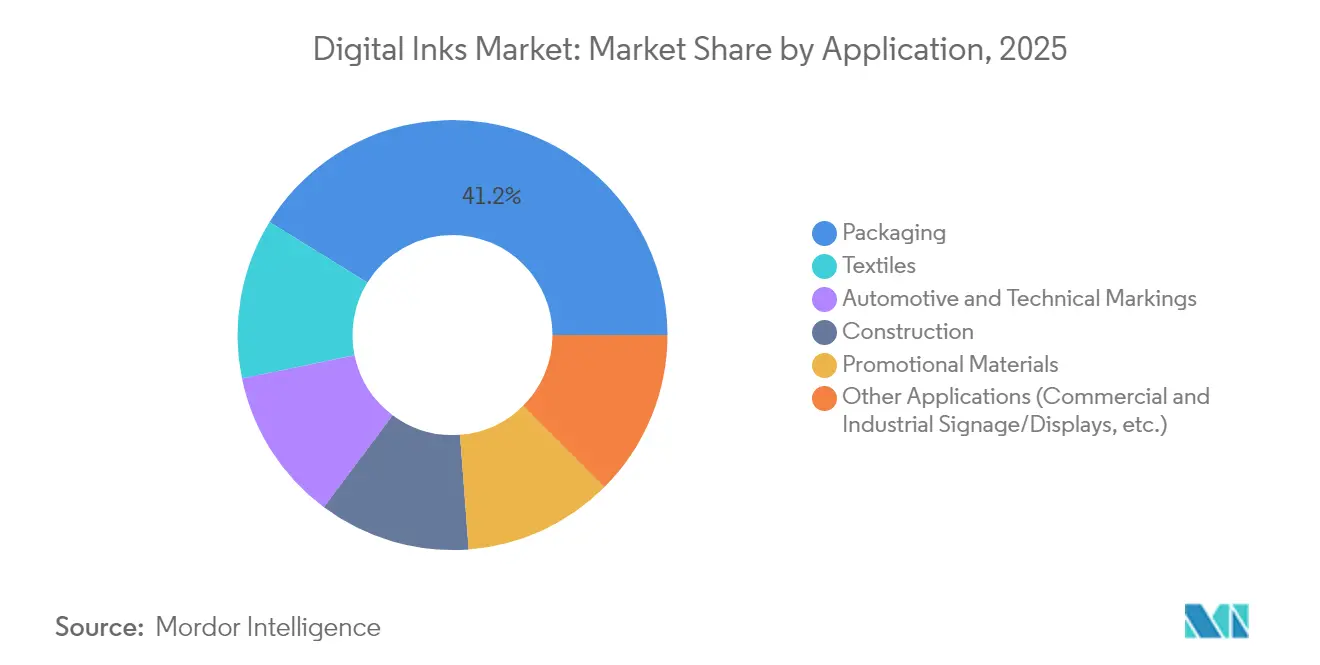

- Par application, l'emballage a capturé 41,20 % de la part des revenus en 2025 ; tandis que les autres applications représentent le segment à la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

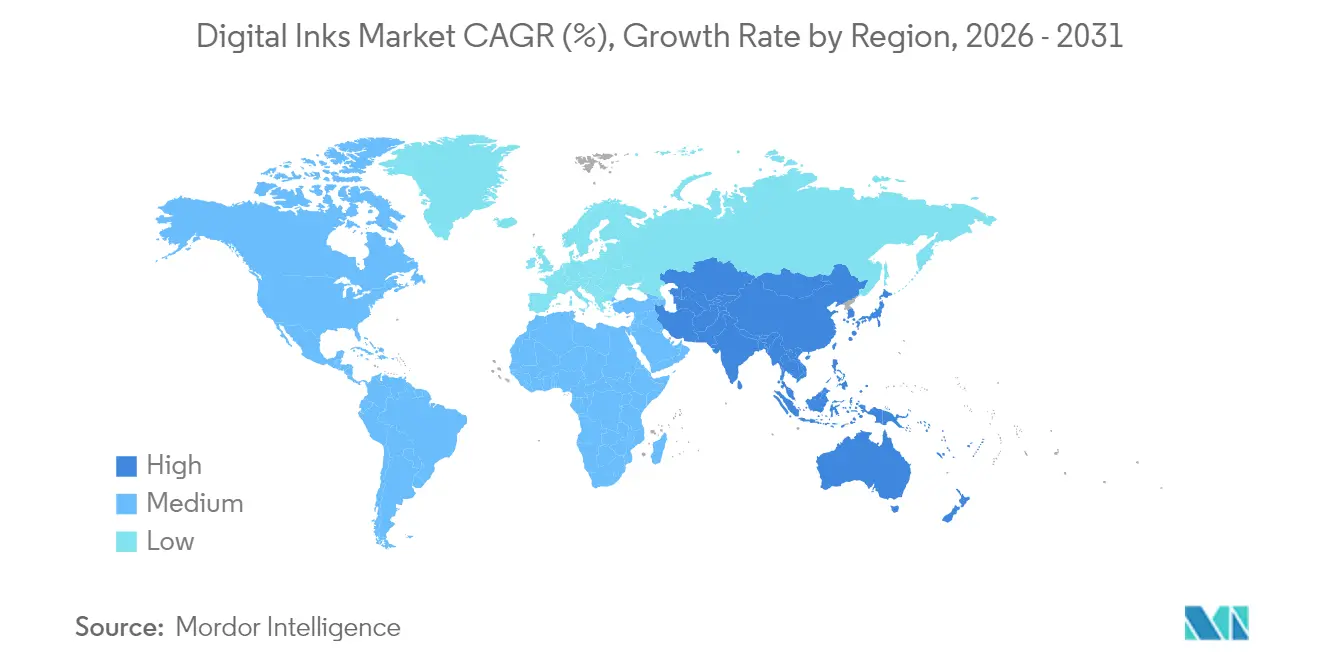

- Par géographie, l'Asie-Pacifique était en tête avec 48,10 % de la part du marché des encres numériques en 2025 et progresse à un TCAC de 6,95 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des encres numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande d'encres durcissables aux UV dans l'emballage et la signalétique | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide de l'impression par jet d'encre pour la numérisation du textile | +1.8% | Cœur APAC, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des encres éco-solvant pour des raisons de durabilité | +0.9% | Europe en tête, suivie par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence des nano-encres conductrices pour l'électronique flexible | +0.7% | Pôles de fabrication APAC, R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de l'emballage à la demande | +1.1% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'encres durcissables aux UV dans l'emballage et la signalétique

La polymérisation instantanée sous lumière ultraviolette élimine les goulots d'étranglement liés au séchage, permettant un débit plus élevé et des économies d'énergie par rapport aux systèmes à base de solvant. La faible émission de COV fait des encres durcissables aux UV une voie efficace vers la conformité réglementaire, et des producteurs tels que DuPont ont commercialisé des séries de pigments à base d'eau qui respectent les normes de contact alimentaire sans sacrifier la densité des couleurs[1]DuPont, "Encres pour jet d'encre Artistri PN1000 à base d'eau," dupont.com. Les convertisseurs d'emballage apprécient la possibilité de décorer le verre, le métal et les films polymères multicouches tout en maintenant l'intégrité de la barrière, tandis que les installateurs de signalétique extérieure s'appuient sur l'excellente résistance aux intempéries et la stabilité des couleurs de ces encres. L'adoption accélérée est également soutenue par des coûts de maintenance réduits et la disponibilité croissante de modules de durcissement LED à rayonnement moyen qui réduisent les charges thermiques des presses. Ces avantages combinés placent les systèmes durcissables aux UV sur une trajectoire d'adoption régulière dans les pôles d'impression développés et émergents.

Adoption rapide de l'impression par jet d'encre pour la numérisation du textile

La technologie de jet d'encre numérique remplace les lignes de teinture à forte consommation d'eau par un dépôt de précision qui réduit la consommation d'eau jusqu'à 95 % sur certains substrats en coton et en polyester. Des fabricants d'équipements tels que Kyocera et Epson ont mis à l'échelle des barres d'impression capables de largeurs de bande de 2 m, permettant l'impression de tissus en rouleau à des vitesses industrielles. Les expansions de capacité, notamment les nouvelles installations d'Epson à Akita et dans le Tohoku, témoignent de la confiance dans la demande à long terme liée à la personnalisation de masse dans la mode. L'intelligence artificielle intégrée dans les logiciels RIP accélère la mise en place des flux de travail et permet la génération algorithmique de motifs, réduisant les cycles de conception à l'échantillon. Les acheteurs bénéficient de quantités minimales de commande plus réduites et d'une identification sérialisée des vêtements, des avantages qui renforcent les changements d'approvisionnement vers des micro-usines locales ou proches.

Adoption croissante des encres éco-solvant pour des raisons de durabilité

Les révisions des normes nationales américaines sur les émissions de composés organiques volatils annoncées en janvier 2025 poussent les convertisseurs vers des solvants à moindre réactivité, tandis que le Pacte vert de l'Union européenne accélère l'élimination progressive des supports à base minérale. Les législations allemande et française fixent des seuils de déclaration stricts qui contraignent effectivement à la substitution par des alternatives d'origine végétale présentant des temps de séchage et une résistance au frottement comparables. Des fournisseurs tels qu'INX International commercialisent activement des solvants d'origine naturelle et des matériaux issus de la récupération pour capter les primes d'adoption précoce en matière de conformité. L'amélioration des profils olfactifs et des performances en matière de qualité de l'air intérieur élargit le marché adressable à la décoration intérieure et aux revêtements muraux, prolongeant ainsi la trajectoire de croissance des encres éco-solvant.

Émergence des nano-encres conductrices pour l'électronique flexible

Les formulations à base de nanoparticules d'argent, de graphène et de nanotubes de carbone permettent des traces imprimées qui conservent leur conductivité sous des flexions répétées, ouvrant la voie à des objets connectés portables riches en capteurs et à des emballages intelligents. Des avancées académiques, telles que le procédé de décollement par laser de l'Université nationale de Séoul qui réduit les résidus de carbone de 92,8 %, permettent de réduire les taux de défauts dans les circuits ultraminces. Le sous-marché des capteurs imprimés est évalué à 12,1 milliards USD en 2025 et devrait atteindre 16,84 milliards USD d'ici 2030, offrant une opportunité considérable aux fabricants d'encre maîtrisant la stabilité de la dispersion et le frittage à basse température. Les équipementiers de l'électronique grand public spécifient de plus en plus des antennes à base d'encre et des résistances de détection de force, ouvrant la voie à des grades spéciaux à haute marge au sein du marché plus large des encres numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des pigments et des matières premières | -0.8% | Mondial, avec le plus fort impact sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes sur les émissions de COV des encres à base de solvant | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Problèmes de durabilité sur les substrats en polyester et en mélange | -0.4% | Régions de fabrication textile APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des pigments et des matières premières

Le dioxyde de titane et les pigments organiques de spécialité représentent une proportion élevée des coûts de fabrication des encres, et les fluctuations de prix dues aux droits de douane sur les importations chinoises et mexicaines compriment les marges bénéficiaires tout au long de la chaîne de valeur. Les fournisseurs de produits chimiques de spécialité font face à des perturbations géopolitiques qui se répercutent sur des délais d'approvisionnement irréguliers et des difficultés de couverture, obligeant les formulateurs d'encre à envisager un double approvisionnement et des contrats indexés. Les prestataires de services d'impression (PSI) ajoutent des suppléments de coût ou adoptent des conceptions à couverture allégée pour protéger leurs marges, bien que ces tactiques se heurtent à une résistance dans les segments de la publicité et du textile sensibles aux prix. L'intensité du besoin en fonds de roulement augmente à mesure que les entreprises constituent des stocks de sécurité pour faire face à l'incertitude, ce qui élève les barrières à l'entrée pour les plus petits acteurs du marché.

Réglementations mondiales strictes sur les émissions de COV des encres à base de solvant

Des États nord-américains tels que Washington proposent des interdictions pures et simples de certaines formulations à base de solvant, tandis que l'Europe fait avancer le Plan d'action pour l'économie circulaire qui relève les seuils de sécurité des consommateurs concernant les cancérogènes potentiels. Les registres de substances dans le cadre de la loi sur le contrôle des substances toxiques introduisent des démarches administratives supplémentaires et des cycles de prénotification qui allongent les délais de mise sur le marché. L'interdiction du toluène en Inde pour les encres en contact alimentaire et le cadre GB 4806.14-2023 de la Chine font écho à des contraintes similaires en Asie, soulignant la portée mondiale de la pression de conformité. Les investissements dans des lignes pilotes sans solvant et des laboratoires de validation analytique freinent la compétitivité des petites entreprises, renforçant les tendances à la consolidation du marché des encres numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'encre : les systèmes à base de solvant font face à des vents contraires réglementaires

Les encres à base de solvant représentaient 35,55 % du chiffre d'affaires de 2025, mais la taille du marché des encres numériques associée aux grades durcissables aux UV devrait progresser plus vite à un TCAC de 6,86 % jusqu'en 2031. Parmi les avantages de performance figurent le durcissement en presse en quelques secondes et une teneur en COV négligeable, qui s'alignent sur la volonté des convertisseurs d'emballage d'adopter des flux de travail allégés et d'assurer la sécurité alimentaire. Les pigments à base d'eau s'accélèrent dans les formats d'étiquettes et de pochettes souples, car leurs faibles caractéristiques odorantes permettent aux presses de fonctionner dans des halls de production peuplés sans mise à niveau des systèmes d'extraction. Les systèmes à base d'huile de niche restent pertinents pour les substrats thermoplastiques qui exigent des températures élevées de formation de film et une fonctionnalité de lubrifiant, bien que les perspectives de volume restent limitées.

Une opportunité distincte se dessine dans les encres conductrices et autres encres fonctionnelles, où les formulations riches en graphène atteignent des conductivités approchant 7,3 × 10⁵ S/m tout en conservant une extensibilité de 800 %, les rendant attractives pour les patchs médicaux et les circuits flexibles. Les directives européennes éliminant progressivement les huiles minérales amplifient l'urgence stratégique des alternatives plus écologiques, poussant les fournisseurs à tester des diluants biosourcés qui correspondent aux vitesses de séchage et à la vivacité des couleurs. À mesure que les délais de conformité se resserrent, les lignes à base de solvant risquent une attrition de leur part de marché, tandis que les chimies durcissables aux UV et à base d'eau progressent vers un statut dominant au sein du marché des encres numériques.

Par technologie d'impression : la domination du jet d'encre à la demande face au défi du jet d'encre continu

L'architecture à jet d'encre à la demande (JED) détenait 54,60 % de la part en 2025 et continue de définir le marché des encres numériques grâce au perfectionnement des buses qui produisent des gouttelettes natives de 2 picolitres et des résolutions dépassant 1 200 dpi. Les améliorations de la fiabilité, telles que les collecteurs de tête recirculants, réduisent les temps d'arrêt et prennent en charge les chimies aqueuses à faible viscosité, élargissant les substrats adressables du papier non couché aux plastiques rigides. Les systèmes à jet d'encre continu (JIC), historiquement ancrés dans le codage et le marquage, intègrent désormais une déviation à double fréquence pour imprimer des données variables à des vitesses de ligne supérieures à 400 m/min, conférant au segment un TCAC projeté de 7,18 %. Le jet d'encre UV comble l'impression de blanc opaque en sous-couche sur les métaux et le verre, empiétant ainsi sur la part de la sérigraphie dans la décoration industrielle.

Des investissements récents soulignent l'élan futur. L'installation de 5,1 milliards de yens d'Epson à Tohoku, dont la mise en service est prévue pour septembre 2025, quadruplera la production annuelle de têtes d'impression PrecisionCore, garantissant un approvisionnement sécurisé pour les partenariats OEM en expansion. Les plateformes hybrides qui associent des stations d'apprêtage flexographique à des modules de jet d'encre en ligne répondent aux besoins des convertisseurs qui cherchent à équilibrer l'efficacité du coût au mètre carré et la prolifération des références. Collectivement, ces dynamiques garantissent que l'innovation en matière de technologie d'impression reste un facteur déterminant pour soutenir l'expansion du marché des encres numériques.

Par application : domination de l'emballage au milieu de l'accélération du textile

L'emballage représentait 41,20 % de la consommation de 2025 grâce aux modèles d'exécution du commerce électronique et aux mandats des marques pour des codes d'authentification sérialisés. Les capacités de données variables réduisent les coûts de clichés, rendant le numérique attractif pour des longueurs de tirage inférieures à 10 000 mètres linéaires dans les formats ondulés et de cartons pliants. Les marchés de l'automobile et de l'aérospatiale spécifient des encres résistantes aux hautes températures pour les compartiments moteur et les garnitures de cabine, bien qu'ils restent de niche en volume. Le marquage des matériaux de construction nécessite des pigments stables aux UV pour les revêtements extérieurs et les bardages en vinyle.

Le segment des autres applications — qui englobe la signalétique commerciale, les affichages industriels, les panneaux de décoration et les surfaces interactives émergentes — a progressé à un TCAC de 7,22 % à partir de 2025 et devrait maintenir la trajectoire la plus rapide parmi tous les secteurs verticaux jusqu'en 2031, augmentant sa part de la taille du marché des encres numériques à mesure que les convertisseurs déplacent les graphiques à tirage court des presses sérigraphiques à solvant vers des systèmes de jet d'encre UV à grande vitesse. Les gains de performance proviennent de formulations ultra-adhésives qui se lient au verre, au métal et au polycarbonate sans apprêts, permettant des graphiques de devantures durables, des habillages de transport et des panneaux de sécurité d'usine résistant à l'exposition UV et aux lavages chimiques. Les capacités de données variables permettent également des révisions rapides pour les promotions saisonnières et la signalétique réglementaire, réduisant les déchets et les stocks.

Analyse géographique

L'Asie-Pacifique contrôlait 48,10 % du marché des encres numériques en 2025 et devrait progresser à un TCAC de 6,95 % jusqu'en 2031. La Chine ancre l'élan régional avec une production étendue dans les secteurs de l'ondulé et de l'électronique, tandis que le Japon fournit des composants de haute précision et des bases d'installation croissantes pour les imprimantes textiles et industrielles. L'Inde accélère les investissements de capacité, illustrés par l'installation DIC India d'une valeur de 1,1 milliard INR au Gujarat produisant des encres liquides sans toluène. La Corée du Sud et Taïwan exploitent le savoir-faire de la fabrication électronique pour étendre l'adoption des encres conductrices dans les applications d'affichage et de capteurs. Les économies de l'ASEAN telles que le Vietnam bénéficient de booms des exportations de vêtements qui déclenchent une demande d'impression textile à faible consommation d'eau.

L'Amérique du Nord reste un pôle d'innovation où le leadership réglementaire favorise l'adoption rapide des chimies durcissables aux UV et éco-solvant. Le secteur dynamique du commerce électronique aux États-Unis stimule la croissance de l'emballage à la demande, favorisant l'installation de presses autour des centres d'exécution omnicanaux. Le Canada et le Mexique fournissent des résines et des pigments mais font face à une variabilité des coûts liée aux droits de douane, ce qui incite à des stratégies d'approvisionnement de contingence et de mélange localisé. Les ventes annuelles de 1,6 milliard USD d'INX International soulignent la profondeur industrielle et l'engagement en R&D de la région dans le marché des encres numériques

L'Europe façonne les normes mondiales grâce à l'adoption précoce de politiques d'économie circulaire qui imposent des matériaux recyclables et des formules à faible toxicité. L'héritage d'ingénierie de l'Allemagne soutient les avancées en matière d'équipements, tandis que la France utilise des instruments politiques pour éliminer les encres à base d'huile minérale dans les emballages alimentaires. L'innovation nordique se concentre sur des liants biodégradables dérivés de la lignine et de l'huile de tall, en accord avec les économies riches en ressources forestières. L'Italie renforce son leadership dans les applications d'impression de mode, et le Royaume-Uni maintient sa force dans l'étiquetage et la graphique de spécialité. Bien que la Russie soit confrontée à des contraintes commerciales, la demande intérieure persiste pour les encres de marquage industriel, tandis que l'Europe de l'Est se développe en tant que base de production délocalisée à proximité. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus modestes en valeur, révèlent une croissance locale à deux chiffres là où les infrastructures se modernisent et où l'investissement direct étranger finance des grappes d'emballage flexible et d'impression textile.

Paysage concurrentiel

La fabrication d'encres numériques affiche une concentration modérée, les acteurs de premier plan poursuivant une intégration verticale pour sécuriser l'approvisionnement en pigments, formuler des chimies sur mesure et intégrer des analyses tout au long des lignes de production. INX International illustre cette stratégie en consacrant 68,5 millions USD sur la période 2024-2025 à la société d'analyse par intelligence artificielle Oden Technologies et au spécialiste de la maintenance prédictive AssetWatch pour améliorer la disponibilité des usines et réduire les temps de changement de série de 71 %[2]INX International, "Faits saillants des investissements d'entreprise 2024-2025," inxinternational.com . Les entrants axés sur la technologie exploitent les espaces blancs dans les nano-encres conductrices, E Ink dévoilant des modules électrophorétiques à faible consommation qui fonctionnent de –20 °C à 65 °C et ciblent la signalétique numérique extérieure.

Les fusions et acquisitions restent un levier pour la montée en échelle et l'élargissement du portefeuille : l'acquisition de Lexmark par Xerox pour 1,5 milliard USD repositionne l'entité combinée parmi les cinq premiers fournisseurs de solutions d'impression tout en augmentant l'exposition à la région Asie-Pacifique. La profondeur des brevets gagne en importance à mesure que les entreprises concèdent sous licence des architectures de têtes d'impression et des modificateurs de rhéologie ; la bibliothèque de plus de 3 000 dépôts de Wacom offre un lien défendable entre les écosystèmes de stylets numériques et le rendu des encres. Les entrants axés sur la technologie exploitent les espaces blancs dans les nano-encres conductrices, E Ink dévoilant des modules électrophorétiques à faible consommation qui fonctionnent de –20 °C à 65 °C et ciblent la signalétique numérique extérieure

La discipline tarifaire se resserre sous l'effet de l'inflation des matières premières, poussant les grands fournisseurs à négocier des remises basées sur le volume avec les fabricants de pigments et à rationaliser les références vers des gammes spéciales à haute marge. Les modèles de service évoluent vers la livraison d'encre par abonnement, les diagnostics à distance et l'expertise en gestion des couleurs, créant des revenus récurrents au-delà de la vente initiale de presses. Collectivement, ces manœuvres maintiennent une rivalité modérée tout en favorisant une consolidation progressive au sein du marché des encres numériques.

Leaders du secteur des encres numériques

Sun Chemical (DIC Corporation)

FUJIFILM Speciality Ink Systems Limited

Siegwerk Druckfarben AG & Co. KGaA

Flint Group

INX International Ink Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : INX a lancé l'encre numérique pour jet d'encre UV durcissable INXJet MDLM lors du salon Cannex Fillex pour l'impression sur canettes métalliques. L'encre est conçue pour les applications de décoration sur métal et fonctionne avec plusieurs technologies de têtes d'impression.

- Septembre 2024 : DuPont a présenté la gamme d'encres numériques Artistri PN1000 lors du salon PRINTING United Expo 2024. L'encre pour jet d'encre à pigments à base d'eau présente une faible viscosité pour les applications d'impression commerciale. La gamme d'encres intègre la technologie propriétaire de DuPont et fonctionne avec les systèmes de séchage standard du secteur.

Périmètre du rapport mondial sur le marché des encres numériques

Le marché des encres numériques est segmenté par type en encres à base d'eau, encres à base d'huile, encres à base de solvant, encres de durcissement UV et autres types. Le marché est segmenté par application en marquages automobiles et techniques, construction, emballage, matériaux promotionnels, textiles et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des encres numériques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en millions USD).

| Encres à base de solvant |

| Encres à base d'eau |

| Encres durcissables aux UV |

| Encres à base d'huile |

| Autres types (encres conductrices et fonctionnelles, etc.) |

| Jet d'encre à la demande |

| Jet d'encre continu (JIC) |

| Jet d'encre UV |

| Sérigraphie numérique |

| Autres technologies (jets d'encre hybrides, etc.) |

| Emballage |

| Marquages automobiles et techniques |

| Construction |

| Matériaux promotionnels |

| Textiles |

| Autres applications (signalétique et affichage commerciaux et industriels, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'encre | Encres à base de solvant | |

| Encres à base d'eau | ||

| Encres durcissables aux UV | ||

| Encres à base d'huile | ||

| Autres types (encres conductrices et fonctionnelles, etc.) | ||

| Par technologie d'impression | Jet d'encre à la demande | |

| Jet d'encre continu (JIC) | ||

| Jet d'encre UV | ||

| Sérigraphie numérique | ||

| Autres technologies (jets d'encre hybrides, etc.) | ||

| Par application | Emballage | |

| Marquages automobiles et techniques | ||

| Construction | ||

| Matériaux promotionnels | ||

| Textiles | ||

| Autres applications (signalétique et affichage commerciaux et industriels, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des encres numériques ?

La taille du marché des encres numériques est évaluée à 4,9 milliards USD en 2026, reflétant une adoption régulière dans les domaines de l'emballage, des textiles et de l'impression industrielle.

Quel segment connaît la croissance la plus rapide sur le marché des encres numériques ?

Les encres durcissables aux UV enregistrent la croissance prévisionnelle la plus élevée avec un TCAC de 6,86 % jusqu'en 2031, portées par le durcissement instantané et les avantages de faibles émissions de COV.

Pourquoi les nano-encres conductrices sont-elles importantes ?

Les nano-encres conductrices permettent l'électronique imprimée telle que les capteurs portables et les emballages intelligents, créant une opportunité de sous-marché de 2,31 milliards USD d'ici 2031.

Comment la réglementation affecte-t-elle les encres à base de solvant ?

Des normes d'émission de COV plus strictes en Amérique du Nord et en Europe obligent les fournisseurs à reformuler ou à passer aux systèmes éco-solvant et à base d'eau, réduisant la part des encres à base de solvant.

Quelle région est en tête sur le marché des encres numériques ?

L'Asie-Pacifique détient 48,10 % des revenus du marché grâce à l'échelle de fabrication en Chine, à l'ingénierie de précision au Japon et à la numérisation textile en Inde.

Dernière mise à jour de la page le: