Taille et part du marché du jumeau numérique (JN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.2 Milliards de dollars |

| Taille du Marché (2031) | 228.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

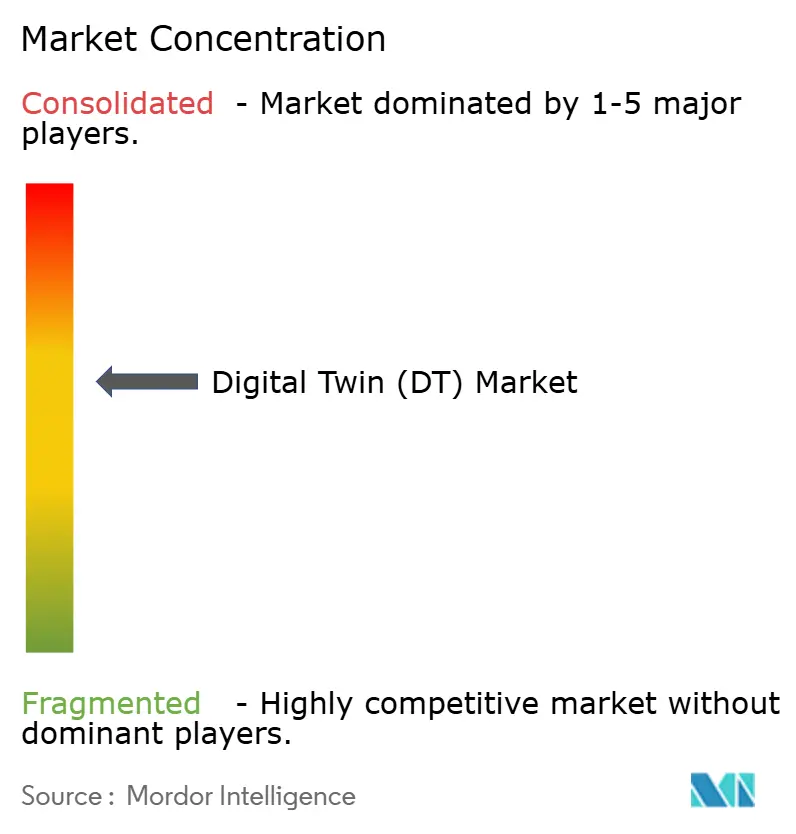

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jumeau numérique (JN) par Mordor Intelligence

La taille du marché du jumeau numérique était évaluée à 36,19 milliards USD en 2025 et devrait croître de 49,2 milliards USD en 2026 pour atteindre 228,46 milliards USD d'ici 2031, à un TCAC de 35,95 % au cours de la période de prévision (2026-2031). Les facteurs favorables comprennent la maturité des plateformes IoT industrielles, le déploiement plus large de l'IA en périphérie et les exigences réglementaires pour les infrastructures critiques en matière de sécurité. La fabrication reste la plus grande application grâce aux investissements établis dans les usines intelligentes, tandis que le pétrole et le gaz affiche la croissance la plus forte, les producteurs cherchant à améliorer l'intégrité des actifs dans des conditions d'exploitation difficiles. Sur le plan régional, l'Amérique du Nord conserve la tête, mais l'Asie-Pacifique comble l'écart à mesure que les programmes publics en Chine, en Inde et au Japon orientent les financements vers la numérisation à grande échelle. Les solutions représentent la majeure partie des dépenses aujourd'hui, mais les services se développent rapidement à mesure que les entreprises recherchent une expertise en intégration. Le déploiement cloud croît plus vite que le déploiement sur site, signalant une confiance croissante dans les mesures de protection de la gestion des données à distance et les architectures évolutives. Les lacunes en matière de cybersécurité et la rareté des talents en modélisation physique tempèrent les perspectives de croissance, bien qu'elles n'aient pas modifié la trajectoire principale d'adoption.

Principaux enseignements du rapport

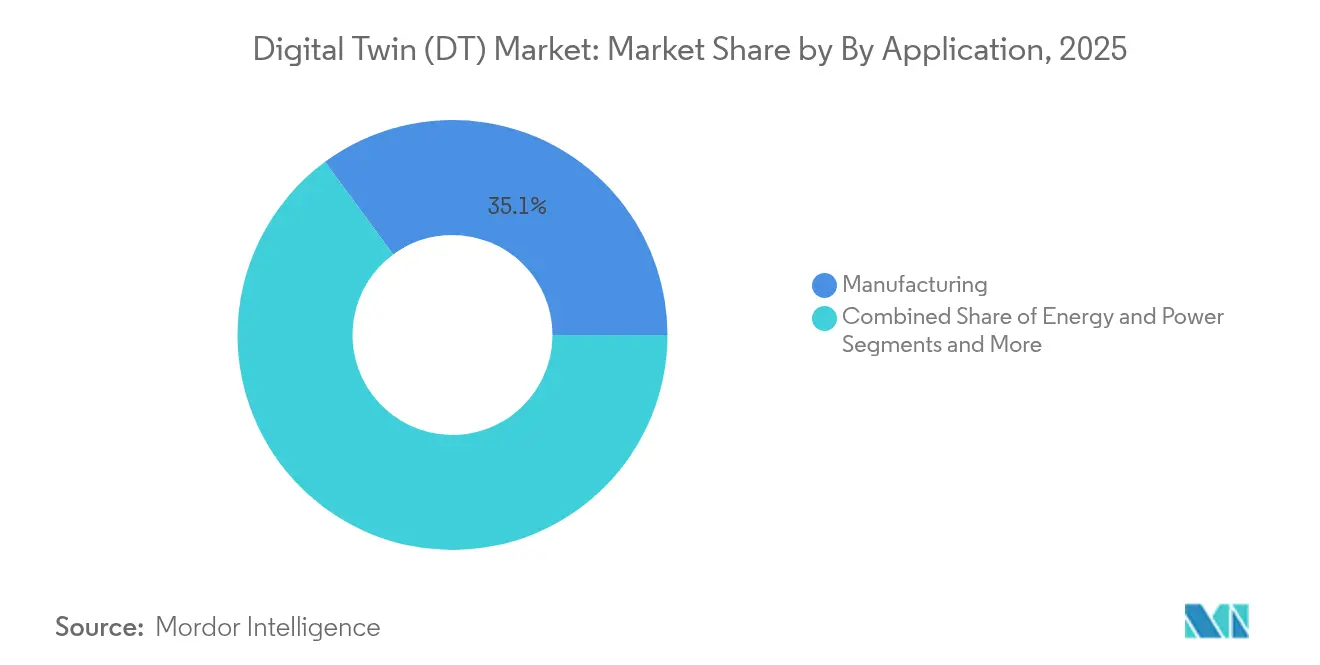

- Par application, la fabrication a dominé avec 35,10 % de la part du marché du jumeau numérique en 2025 ; le pétrole et le gaz devrait se développer à un TCAC de 28,1 % jusqu'en 2031.

- Par composant, les solutions ont capturé 62,85 % de la part des revenus en 2025, tandis que les services devraient croître à un TCAC de 30 % jusqu'en 2031.

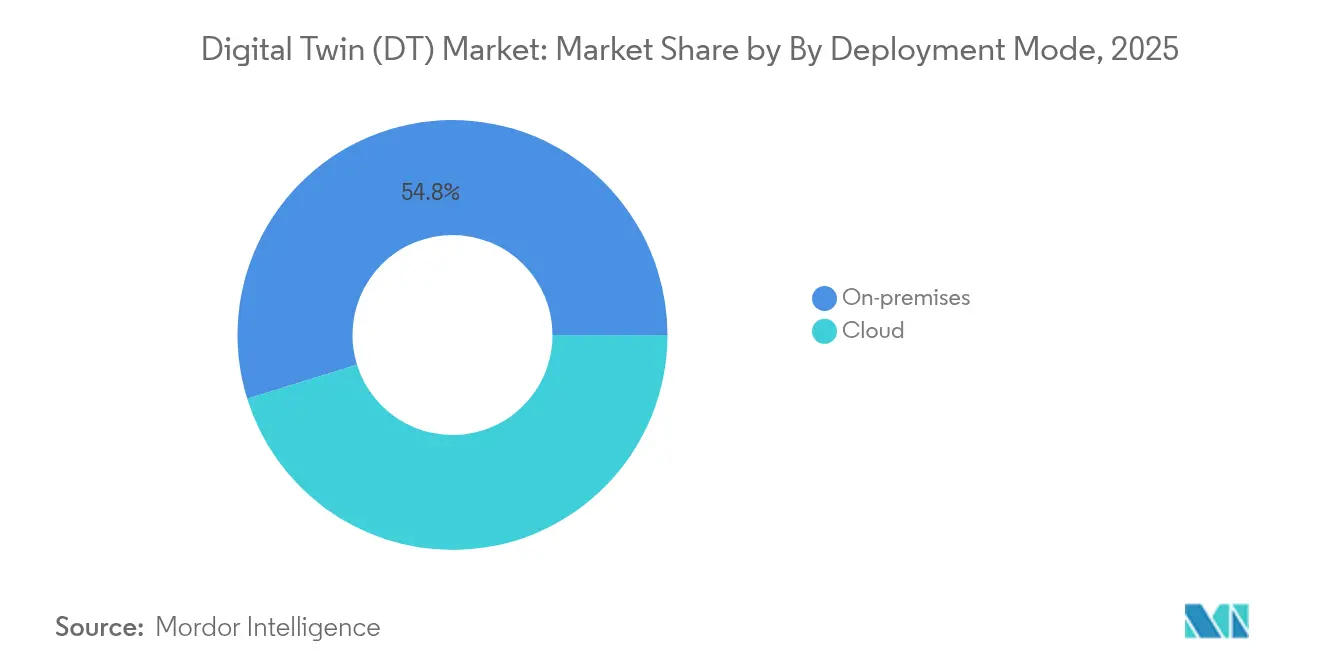

- Par mode de déploiement, le déploiement sur site détenait 54,80 % de la taille du marché du jumeau numérique en 2025 ; le cloud progresse à un TCAC de 31,2 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 67,30 % de la part en 2025 ; les petites et moyennes entreprises sont les plus en croissance à un TCAC de 27,4 %.

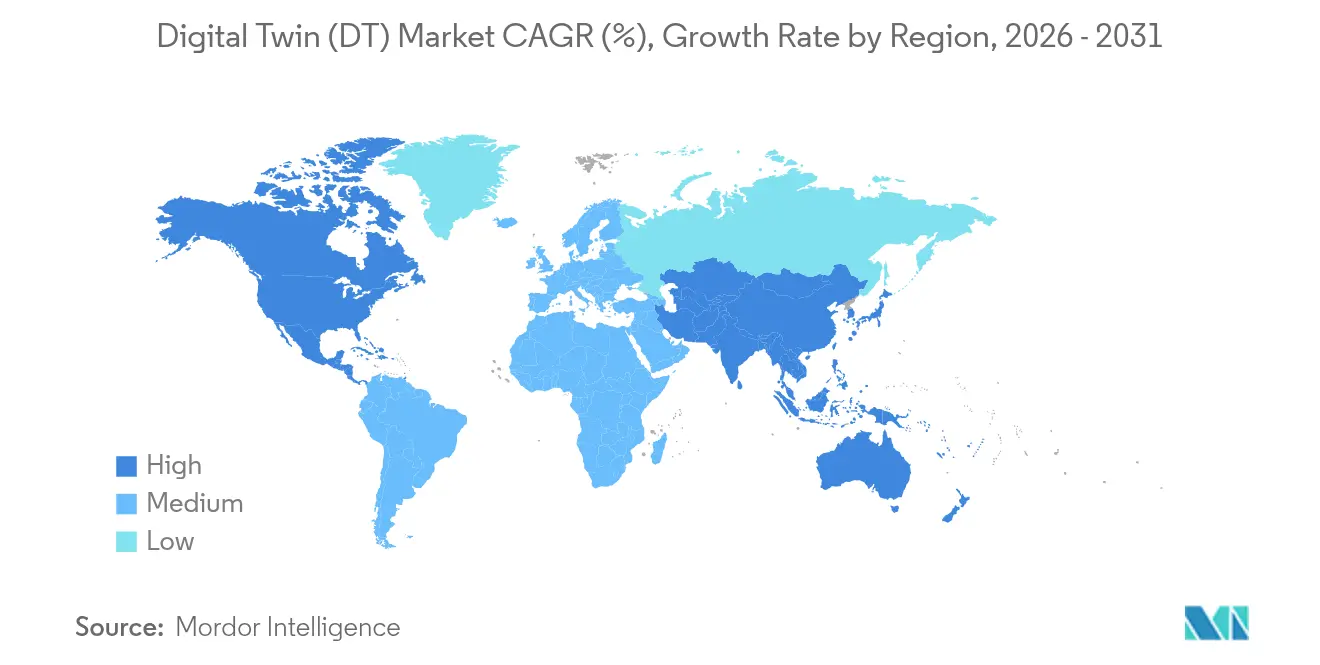

- Par géographie, l'Amérique du Nord a dominé avec 37,95 % de la part du marché du jumeau numérique en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 26,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du jumeau numérique (JN)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des plateformes IoT industrielles | +8.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion de l'inférence en périphérie/IA au niveau des appareils | +7.5% | Amérique du Nord et UE, avec répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Pression réglementaire sur les industries à forte intensité d'actifs pour numériser les infrastructures critiques en matière de sécurité | +6.8% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de mise en service virtuelle pour réduire les dépenses d'investissement dans les projets brownfield | +5.3% | Mondial, concentré dans les pôles de fabrication | Moyen terme (2 à 4 ans) |

| Essor des contrats de service basés sur les résultats nécessitant des données de réplique d'actifs en temps réel | +4.9% | Amérique du Nord et UE, axés sur l'aérospatiale et l'énergie | Long terme (≥ 4 ans) |

| Prolifération des passeports numériques de produits dans l'UE et aux États-Unis | +4.1% | UE et États-Unis, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des plateformes IoT industrielles

Le déploiement généralisé de l'IIoT fournit des données en temps réel qui maintiennent les modèles numériques synchronisés avec les ateliers de fabrication. Siemens a déclaré un chiffre d'affaires numérique de 9 milliards EUR (9,72 milliards USD) en 2024, en hausse de 22 % grâce à la solidité de son écosystème Xcelerator[1]Roland Busch, "Conférence de presse annuelle Siemens 2024," Siemens AG, siemens.com. La plateforme Forge de Honeywell traite plus de 3 milliards de points de données par jour, réduisant les temps d'arrêt imprévus de 35 % dans les usines clientes. Des protocoles standardisés tels que OPC UA et MQTT réduisent les frictions d'intégration, permettant aux usines de déployer des jumeaux en quelques semaines plutôt qu'en quelques mois. Il en résulte une réduction constante des coûts, une analyse plus rapide des causes profondes et une planification de la capacité plus prévisible.

Expansion de l'inférence en périphérie/IA au niveau des appareils

Le déplacement de l'analytique du cloud vers la périphérie réduit la latence et préserve la souveraineté des données. Microsoft et Siemens ont co-développé des modèles de fondation industriels qui exécutent l'inférence au niveau de l'actif, permettant des réponses en millisecondes pour la détection d'anomalies. Audi exploite désormais des automates virtuels via des jumeaux déployés en périphérie qui optimisent les temps de cycle dans les lignes de fabrication réelles. La simulation locale limite également la consommation de bande passante, car seules les données d'exception remontent en amont. Des puces spécialisées et des environnements d'exécution conteneurisés réduisent davantage les coûts de déploiement pour les fournisseurs de rang deux, accélérant la diffusion des jumeaux prêts pour l'IA dans les chaînes de valeur.

Pression réglementaire sur les industries à forte intensité d'actifs pour numériser les infrastructures critiques en matière de sécurité

La règle de l'UE sur le passeport numérique de produit (2024-2027) oblige les fabricants à maintenir des enregistrements numériques granulaires pour les textiles, l'électronique et les matériaux de construction. Les régulateurs de l'aviation acceptent désormais la certification basée sur la simulation ; Siemens et UL Solutions ont obtenu la première certification de variateur via un jumeau numérique, réduisant le temps de vérification de 40 %. Les mandats de conformité font passer les jumeaux numériques d'outils d'efficacité optionnels à des couches de documentation obligatoires, stimulant l'adoption dans des secteurs conservateurs tels que la chimie et le ferroviaire.

Demande de mise en service virtuelle pour réduire les dépenses d'investissement

Des recherches de l'Université de Cambridge montrent que la mise en service virtuelle peut réduire les délais de projet de 25 % et éliminer jusqu'à 60 % des tests physiques dans les lignes complexes. Shell utilise des jumeaux de raffinerie pour tester virtuellement les changements de processus, réduisant le risque d'arrêt et accélérant le retour sur investissement. À mesure que les installations vieillissent, les mises à niveau brownfield deviennent plus coûteuses ; la validation virtuelle permet aux ingénieurs d'ajuster d'abord les paramètres dans le logiciel, minimisant les dépassements de travaux sur le terrain et le gaspillage de matériaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités de sécurité cyber-physique dans les piles IT/OT | -3.8% | Mondial, concentré dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie d'expertise en modélisation physique spécifique au domaine | -3.2% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Opacité de la propriété intellectuelle des données générées dans les jumeaux fédérés | -2.1% | UE et Amérique du Nord, axe réglementaire | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de simulation limitant l'interopérabilité | -1.9% | Mondial, variations spécifiques à l'industrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de sécurité cyber-physique dans les piles IT/OT

L'Institut national espagnol de cybersécurité note que les jumeaux reliant l'IT et l'OT élargissent les surfaces d'attaque, exposant les contrôleurs de processus à des menaces d'intégrité des données. De récents événements de rançongiciel ont contraint des fabricants à interrompre leur production pendant plusieurs jours pour assainir les lacs de données des jumeaux. Des délais de déploiement moyens de 18 mois surviennent lorsque les entreprises intègrent des architectures de confiance zéro et forment leur personnel. Les jumeaux multi-locataires ajoutent de la complexité car l'accès des partenaires doit être segmenté sans ralentir la collaboration.

Pénurie d'expertise en modélisation physique spécifique au domaine

Des enquêtes de l'OCDE indiquent que 67 % des PME européennes citent la pénurie de compétences comme principal obstacle à l'adoption. La construction d'un jumeau de turbine exige des connaissances en aérodynamique, en science des matériaux et en théorie du contrôle, en plus des compétences logicielles. Les entreprises des marchés émergents peinent davantage, ce qui fait monter les coûts de conseil et prolonge le délai de création de valeur. Des consortiums académiques et industriels lancent des cours de micro-accréditation, mais le déficit de talents à court terme reste un frein à la montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la fabrication conserve la tête tandis que le pétrole et le gaz accélère

La fabrication a contribué à hauteur de 35,10 % du marché du jumeau numérique en 2025 grâce aux capteurs IIoT intégrés, aux programmes de maintenance prédictive et aux cultures d'amélioration continue. Les usines automobiles et électroniques déploient des jumeaux au niveau des lignes pour analyser les fluctuations du temps de cycle et les schémas de rendement qualité, réduisant les taux de rebut à deux chiffres. Les gains d'efficacité énergétique ajoutent une autre couche de retour sur investissement, notamment dans les opérations de métallurgie et de ciment à forte intensité de ressources. Le segment devrait se développer régulièrement, préservant son avantage quantitatif même si d'autres secteurs verticaux le rattrapent.

Le pétrole et le gaz, bien que plus petit aujourd'hui, devrait croître à un TCAC de 28,1 % jusqu'en 2031, les opérateurs offshore nécessitant des capacités d'inspection à distance et d'isolation des défauts. Le segment amont déploie des jumeaux de réservoir qui intègrent des données sismiques et des journaux de production, permettant aux ingénieurs de simuler des scénarios de remise en état de puits avant de mobiliser des plates-formes. Les sociétés midstream appliquent des jumeaux de pipelines pour la détection des fuites, tandis que les raffineries en aval comme Shell ont documenté des réductions de 20 % des temps d'arrêt imprévus en utilisant des jumeaux vérifiés selon les normes DNV. Les objectifs gouvernementaux de décarbonation stimulent davantage l'adoption, les jumeaux optimisant les stratégies de minimisation du torchage et d'intégration thermique. Dans les deux segments, les tests de scénarios assistés par IA élèvent les jumeaux du statut de systèmes de surveillance à celui de systèmes d'aide à la décision, renforçant leur part du total des déploiements.

Par composant : les solutions dominent mais les services décollent

La catégorie des solutions — plateformes logicielles, moteurs physiques et matériel connecté — représentait 62,85 % des dépenses en 2025, les entreprises acquérant des capacités fondamentales. Les fournisseurs regroupent des bibliothèques de modélisation avec des moteurs de visualisation afin que les ingénieurs de processus puissent assembler des répliques sans coder de zéro. Les modèles de licence évoluent vers des niveaux basés sur la consommation, élargissant l'accès aux fournisseurs de rang deux.

Les services, cependant, se développent plus rapidement à un TCAC de 30 %. Les cabinets de conseil en mise en œuvre alignent les pipelines de données, créent des modèles sémantiques et valident la fidélité de la simulation. Les contrats de services gérés surveillent les métriques de santé des jumeaux, appliquent des correctifs et ajustent les algorithmes pour la dérive, offrant des dépenses d'exploitation prévisibles aux propriétaires d'actifs. À mesure que les accords basés sur les résultats se multiplient — Rolls-Royce TotalCare garantit la disponibilité des moteurs grâce à l'analytique des jumeaux — les partenaires de service assument davantage de risques, liant les honoraires aux gains d'efficacité plutôt qu'aux heures facturables. Ce modèle renforce la fidélité des clients et encourage l'amélioration continue des plateformes.

Par mode de déploiement : le cloud gagne du terrain malgré la prédominance du déploiement sur site

Les architectures sur site détenaient 54,80 % de la taille du marché du jumeau numérique en 2025, car les opérateurs d'infrastructures critiques privilégient la garde des données et la latence déterministe. Les services publics et les maîtres d'œuvre aérospatiaux, régis par des règles strictes de contrôle des exportations, maintiennent des clusters locaux où les modèles interagissent avec les automates en microsecondes.

Le cloud, progressant à un TCAC de 31,2 %, bénéficie des certifications de sécurité et du calcul élastique des hyperscalers. Azure Digital Twins et AWS IoT TwinMaker offrent des ontologies préconstruites et des bases de données de séries temporelles, réduisant le temps de provisionnement de plusieurs mois à quelques jours. Les modèles hybrides acheminent les boucles de contrôle sensibles vers la périphérie de l'usine tout en diffusant la télémétrie agrégée vers des clouds régionaux pour la formation de l'IA. Les fournisseurs intègrent des outils de placement de données basés sur des politiques afin que les responsables de la conformité spécifient les contraintes de résidence, équilibrant résilience et souveraineté.

Par taille d'entreprise : les PME émergent comme les acteurs les plus rapides

Les grandes entreprises détenaient 67,30 % de la part en 2025, tirant parti d'équipes pluridisciplinaires et de dépenses d'investissement importantes pour créer des jumeaux à l'échelle de l'usine. Les premiers adoptants sont maintenant passés à des projets de deuxième génération, superposant des agents d'IA sur des modèles établis. Leur attention se déplace vers la fédération inter-sites, reliant les jumeaux du cycle de vie des produits aux jumeaux de la chaîne d'approvisionnement pour une visibilité de bout en bout.

Les petites et moyennes entreprises croissent à un TCAC de 27,4 % grâce à la tarification SaaS et aux interfaces low-code qui réduisent les barrières à l'entrée. Les bons gouvernementaux du programme Digital Europe de l'UE compensent les coûts pilotes pour les PME dans la machinerie et la transformation alimentaire. Les clusters régionaux partagent des modèles de meilleures pratiques, permettant à un atelier de fabrication métallique en Italie de réutiliser un jumeau de cellule de robot de soudage conçu par des pairs en Allemagne. Les obstacles au financement persistent, mais les modèles de paiement à l'utilisation et les options de crédit-bail soutenues par les fournisseurs allègent les contraintes en capital, accélérant la pénétration des PME.

Analyse géographique

L'Amérique du Nord a représenté 37,95 % des revenus du marché du jumeau numérique en 2025, portée par les premiers déploiements de l'Industrie 4.0, les vastes programmes aérospatiaux et le solide financement par capital-risque pour les SaaS industriels. L'acceptation par les régulateurs de l'aviation américains de la certification basée sur la simulation a stimulé les investissements massifs dans les jumeaux parmi les équipementiers aéronautiques et les fournisseurs de rang 1. Les majors de l'énergie au Canada et aux États-Unis déploient des jumeaux de pipelines et de terminaux GNL pour réduire les taux de fuites de méthane, en accord avec le durcissement de la politique environnementale. L'adoption du cloud est particulièrement forte en raison de cadres de cyber-assurance matures et de mandats standardisés de protection des données.

L'Asie-Pacifique affiche le TCAC le plus élevé à 26,0 %, soutenue par des mégaprojets gouvernementaux. Le plan de construction de la Chine numérique impose des jumeaux numériques urbains pour les nouvelles infrastructures, créant de larges pipelines d'approvisionnement pour les fournisseurs nationaux et étrangers. Le programme Sangam de jumeau numérique de l'Inde intègre la capacité de jumeau de réseau dans les mises à niveau des télécommunications nationales, alors que le pays se prépare à la 6G. L'initiative de calcul par jumeau numérique de NTT au Japon soutient des répliques à l'échelle de la ville qui alimentent les algorithmes de transport et de réponse aux catastrophes. La Corée du Sud et Singapour poussent des projets pilotes d'usines intelligentes et de ports intelligents, en mettant l'accent sur le suivi en temps réel de l'empreinte carbone. La centralité de la région dans la chaîne d'approvisionnement signifie que les leçons apprises ici se propagent rapidement aux équipementiers mondiaux.

L'Europe progresse régulièrement à mesure que les impératifs réglementaires prennent le devant de la scène. Le passeport numérique de produit oblige les fabricants à intégrer la traçabilité tout au long des cycles de vie des produits, rendant effectivement un jumeau léger obligatoire pour les biens à grand volume. La Plattform Industrie 4.0 d'Allemagne fournit des directives standardisées sur le shell d'administration, réduisant les frais généraux d'intégration pour les PME. La France investit dans des jumeaux de chantiers navals virtuels pour maintenir son avantage concurrentiel dans la construction navale, tandis que les pays nordiques utilisent des jumeaux de bâtiments pour respecter les codes de neutralité carbone. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs : les Émirats arabes unis et l'Arabie saoudite pilotent des jumeaux de champs pétroliers et des jumeaux de villes de gigaprojets, recherchant des avantages en matière d'efficacité et de durabilité avant une expansion à grande échelle.

Paysage concurrentiel

La concentration du marché reste modérée. Siemens a renforcé son portefeuille en acquérant Altair Engineering pour 10,6 milliards USD en 2024, fusionnant la profondeur de simulation avec sa plateforme Xcelerator. Dassault Systèmes continue d'intégrer les bibliothèques Modelica dans 3DEXPERIENCE pour capturer les flux de travail de co-simulation mécanique et systèmes. PTC positionne ThingWorx et Kepware comme des épines dorsales de données plug-and-play pour les fabricants du marché intermédiaire. ANSYS se concentre sur la fidélité, intégrant des modèles d'ordre réduit qui accélèrent le temps d'exécution sans sacrifier la précision. Microsoft, AWS et Google se disputent la part d'esprit de la plateforme en déployant des services de jumeaux gérés avec des connecteurs intégrés à leurs écosystèmes cloud plus larges.

Les partenariats stratégiques façonnent la concurrence. NVIDIA travaille avec KION et Accenture pour fournir des jumeaux d'automatisation d'entrepôts qui exploitent la physique accélérée par GPU pour le routage de palettes en temps réel. L'acquisition par Capgemini de la branche services de Unity lui confère des compétences en visualisation immersive pour se différencier dans les appels d'offres clients. Palantir exploite Foundry pour créer des jumeaux du secteur énergétique pour BP, combinant les données OT avec les métriques financières et d'émissions. Les fournisseurs plus petits ciblent des niches verticales : les plateformes de jumeaux axées sur la santé combinent l'imagerie, la télémétrie des capteurs et les dossiers des patients pour permettre des simulations de traitement personnalisé. La fragmentation des normes persiste ; ainsi, les fournisseurs qui prennent en charge ISO 23247, IEEE 1451 et l'échange AML se distinguent en réduisant les craintes de verrouillage des clients.

La concurrence par les prix est limitée, car les acheteurs valorisent la fiabilité plutôt que le coût pur de la licence. Au lieu de cela, les fournisseurs rivalisent sur les métriques de coût total de possession, en mettant l'accent sur une mise en service plus rapide et une réduction des temps d'arrêt. L'IA générative infusée dans les jumeaux émerge comme un nouveau champ de bataille : les fournisseurs qui intègrent la génération proactive de scénarios et l'analyse automatisée des causes profondes captent des marges premium. L'activité de fusions et acquisitions devrait se poursuivre à mesure que les fournisseurs de plateformes recherchent des actifs complémentaires en analytique, visualisation et sécurité, resserrant progressivement le champ concurrentiel.

Leaders du secteur du jumeau numérique (JN)

General Electric Company

IBM Corporation

Siemens AG

Dassault Systèmes SE

PTC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Siemens et Microsoft ont élargi leur partenariat pour co-développer des modèles de fondation industriels qui infusent l'IA dans les jumeaux numériques pour une optimisation autonome.

- Février 2025 : Capgemini a finalisé l'acquisition de la branche services professionnels de jumeau numérique de Unity pour renforcer sa capacité de mise en œuvre 3D en temps réel.

- Janvier 2025 : KION Group, NVIDIA et Accenture se sont associés pour créer des jumeaux numériques d'entrepôts pilotés par l'IA pour l'automatisation logistique.

- Janvier 2025 : Siemens et UL Solutions ont obtenu la première certification de produit via la simulation par jumeau numérique avec un minimum de tests physiques pour le variateur SINAMICS G220.

Périmètre du rapport mondial sur le marché du jumeau numérique (JN)

Un jumeau numérique est une simulation virtuelle qui reproduit fidèlement un objet physique. Le marché du jumeau numérique a été défini sur la base des revenus générés par les logiciels et services utilisés dans diverses applications telles que le pétrole et le gaz, la fabrication, l'automobile, l'aérospatiale et d'autres utilisateurs finaux dans le monde entier.

Le marché du jumeau numérique est segmenté par application (fabrication, énergie et électricité, aérospatiale, pétrole et gaz, automobile et autres applications) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique] et reste du monde). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Fabrication |

| Énergie et électricité |

| Aérospatiale et défense |

| Pétrole et gaz |

| Automobile |

| Autres |

| Solutions/Plateformes |

| Services |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par application | Fabrication | ||

| Énergie et électricité | |||

| Aérospatiale et défense | |||

| Pétrole et gaz | |||

| Automobile | |||

| Autres | |||

| Par composant | Solutions/Plateformes | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du jumeau numérique ?

La taille du marché du jumeau numérique est de 49,2 milliards USD en 2026 et devrait atteindre 228,46 milliards USD d'ici 2031 à un TCAC de 35,95 %.

Quel segment contribue la plus grande part au marché du jumeau numérique ?

La fabrication est en tête avec 35,10 % de part de marché en 2025, portée par les programmes d'usines intelligentes et une infrastructure IIoT mature.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 26,0 % jusqu'en 2031, soutenue par de vastes initiatives gouvernementales en Chine, en Inde et au Japon.

Pourquoi les services croissent-ils plus vite que les plateformes logicielles ?

À mesure que les déploiements s'étendent, les entreprises recherchent une expertise en intégration, en gouvernance des données et en gestion des performances, poussant les services à un TCAC de 30 %.

Quels sont les principaux obstacles à une adoption plus large ?

Les vulnérabilités de sécurité cyber-physique et la pénurie de talents en modélisation spécifique au domaine sont les principales contraintes, réduisant collectivement le potentiel de croissance de plus de 7 %.

Dernière mise à jour de la page le: