Taille et Part du Marché du Deep Learning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.92 Milliards de dollars |

| Taille du Marché (2031) | 296.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Deep Learning par Mordor Intelligence

La taille du marché du deep learning était évaluée à 47,89 milliards USD en 2025 et devrait croître de 64,92 milliards USD en 2026 pour atteindre 296,23 milliards USD d'ici 2031, à un TCAC de 35,48 % durant la période de prévision (2026-2031). Les accélérateurs matériels permettent désormais de déployer des modèles plus grands avec des latences plus faibles, tandis que les avancées dans les transformeurs accélèrent l'adoption dans tous les secteurs. Les institutions financières, les hôpitaux, les fabricants et les détaillants intègrent les réseaux de neurones directement dans leurs flux de travail au lieu de les confiner aux laboratoires de recherche. Les fournisseurs de matériel, les plateformes cloud et les spécialistes en logiciels forment de nouvelles alliances qui réduisent les délais de déploiement pour les acheteurs en entreprise. Dans le même temps, la consommation d'énergie, le contrôle réglementaire et la pénurie de compétences mettent à l'épreuve le rythme de montée en charge.

Principaux Points à Retenir du Rapport

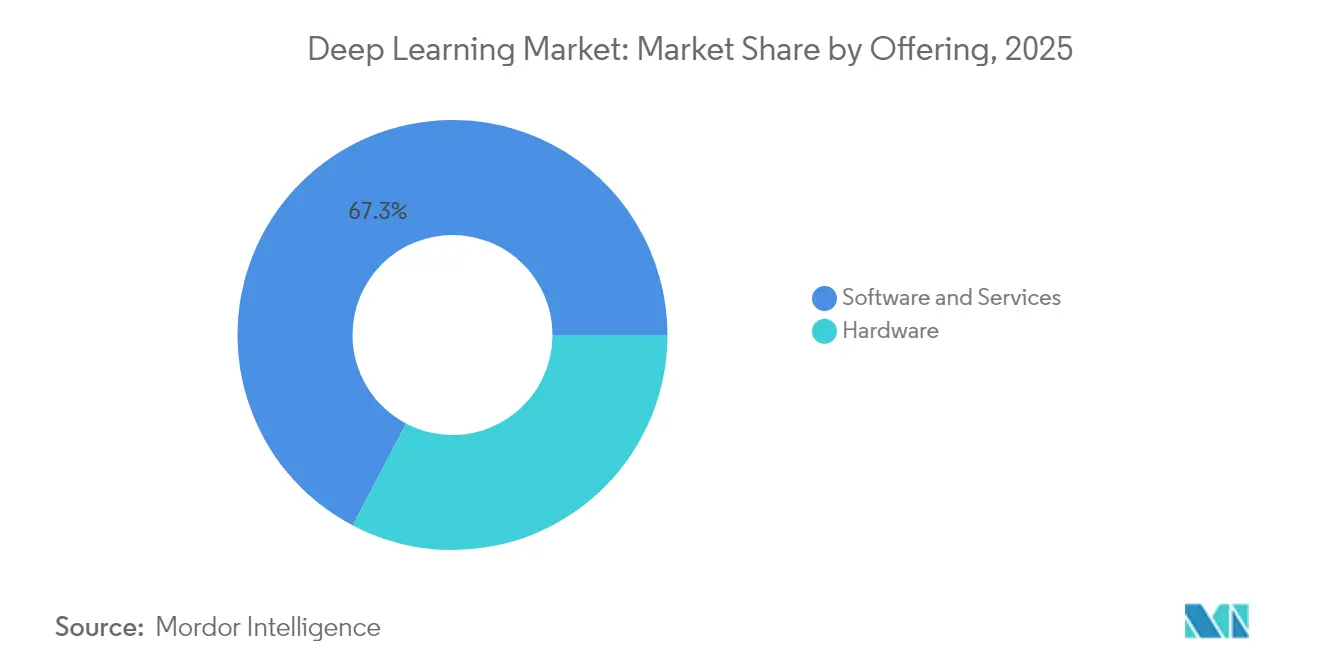

- Par offre, les Logiciels et Services détenaient 67,32 % de la part du marché du deep learning en 2025, tandis que le Matériel devrait se développer à un TCAC de 36,1 % jusqu'en 2031.

- Par secteur d'utilisateur final, le secteur BFSI était en tête avec une part de revenus de 24,12 % en 2025 ; la Santé et les Sciences de la Vie devraient croître à un TCAC de 36,75 % jusqu'en 2031.

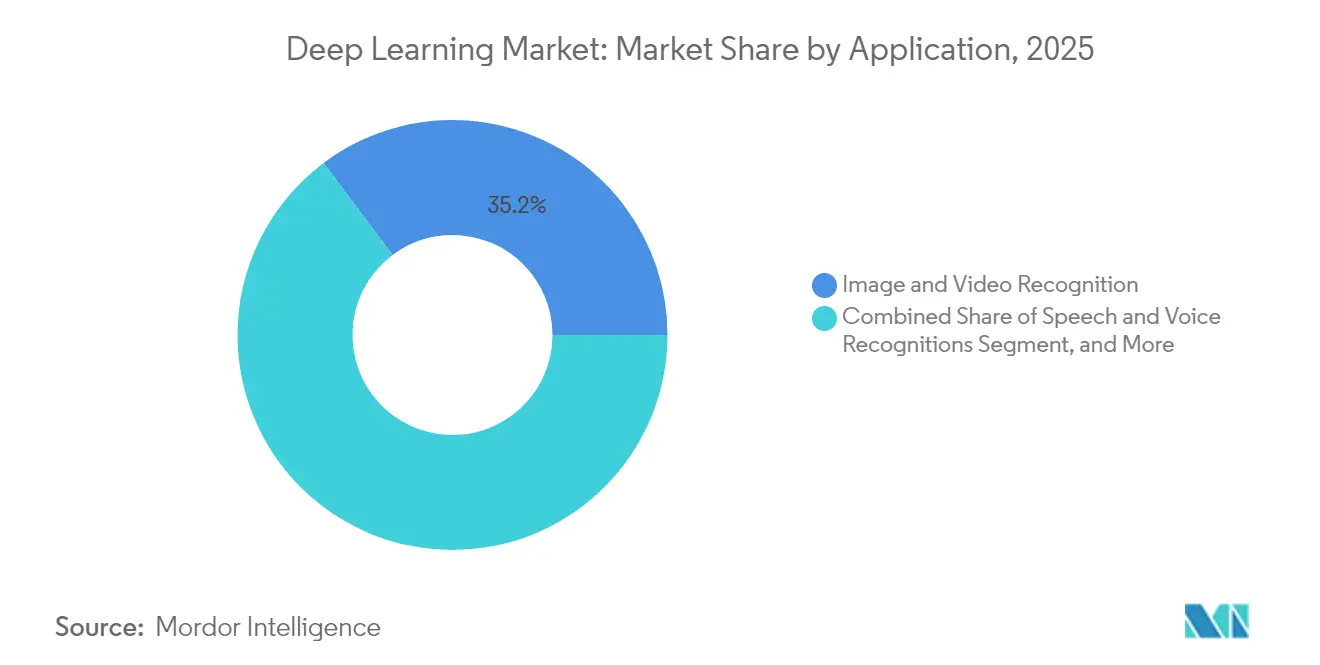

- Par application, la Reconnaissance d'Images et de Vidéos représentait 35,23 % de la taille du marché du deep learning en 2025, tandis que les Systèmes Autonomes et la Robotique progresseront à un TCAC de 37,2 % jusqu'en 2031.

- Par mode de déploiement, les solutions Cloud ont capturé 61,55 % de la taille du marché du deep learning en 2025 et devraient croître à un TCAC de 38,04 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 32,12 % du marché du deep learning en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 35,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'apprentissage profond*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance explosive des volumes de données non structurées | +8.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts et bond de performance des accélérateurs d'IA | +7.80% | Mondial, porté par les pôles de semi-conducteurs américains et taïwanais | Court terme (≤ 2 ans) |

| Intégration du deep learning grand public (voix, vision, IoT) | +6.40% | Adoption précoce en Amérique du Nord et en Europe, marché de masse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'adoption de l'imagerie médicale et du diagnostic | +5.90% | Leadership réglementaire en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Modèles de fondation verticaux ouvrant des marchés de niche | +4.80% | Mondial, avec une concentration en entreprise dans les marchés développés | Moyen terme (2-4 ans) |

| Deep learning en périphérie et sur appareil pour la confidentialité et la latence ultra-faible | +3.70% | Europe axée sur la confidentialité, applications de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive des Volumes de Données Non Structurées

Chaque jour, les entreprises génèrent 2,5 quintillions d'octets d'informations, et environ 80 % de ces données restent non structurées. Les processeurs neuronaux optiques atteignent désormais 1,57 péta-opérations par seconde, permettant l'analyse en temps réel de vidéos, d'audios et de textes pour les systèmes autonomes et la surveillance industrielle. Les institutions financières signalent une augmentation de 300 % des flux de données alternatives, notamment les images satellites et le sentiment social, ce qui exige des modèles spécialisés capables de corréler des sources disparates. Les déploiements de l'informatique en périphérie augmentent de 34 % d'une année sur l'autre, les entreprises passant de l'analyse par lots à l'inférence à faible latence. La boucle de rétroaction qui en résulte améliore la précision des modèles tout en élargissant les charges de travail adressables.

Baisse des Coûts et Bond de Performance des Accélérateurs d'IA

Les conceptions avancées à 3 nanomètres, la mémoire HBM empilée et les interconnexions photoniques font baisser les coûts de calcul de 40 % par an. Le Blackwell Ultra de NVIDIA offre des performances 1,5 fois supérieures à celles de la génération précédente.[1]NVIDIA Corporation, "Présentation de l'Architecture GPU Blackwell," nvidia.com La série MI350 d'AMD affiche des gains de débit 35 fois supérieurs à ceux des puces précédentes. Ces avancées permettent aux entreprises du marché intermédiaire d'exécuter des modèles à 100 milliards de paramètres sur des systèmes à nœud unique plutôt que sur des clusters distribués. La réduction des dépenses en capital élargit la base de clients et raccourcit les cycles d'approvisionnement, faisant du matériel le segment du marché du deep learning à la croissance la plus rapide.

Intégration du Deep Learning Grand Public

Les PC dotés d'IA, les caméras intelligentes et les assistants vocaux génèrent des milliards d'interactions quotidiennes, produisant d'importantes données d'affinage tout en stimulant la demande d'inférence sur appareil. Apple alloue 1 milliard USD à une nouvelle infrastructure d'IA, et les prévisions des analystes indiquent que les PC compatibles avec l'IA représenteront 80 % des expéditions d'ici 2028. Le Snapdragon X Elite de Qualcomm atteint 40 TOPS sur les appareils portables, permettant aux utilisateurs d'effectuer des tâches avancées de TALN et de vision sans connectivité cloud.[2]Qualcomm Incorporated, "Solution d'Appliance IA Sur Site de Qualcomm," qualcomm.com Les règles de confidentialité et les lois sur la souveraineté des données encouragent davantage les architectures axées sur la périphérie, intégrant le marché du deep learning directement dans la vie des consommateurs.

Essor de l'Adoption de l'Imagerie Médicale et du Diagnostic

La FDA a homologué 521 dispositifs médicaux dotés d'IA en 2024, soit une hausse de 40 % d'une année sur l'autre. Les modèles de fondation spécifiques à un domaine atteignent une précision de 94,5 % sur les examens médicaux, surpassant les systèmes généraux. Les prestataires de santé déploient désormais des outils de radiologie, de pathologie et d'ophtalmologie qui réduisent les délais de diagnostic et améliorent les résultats pour les patients. La clarté réglementaire incite les fournisseurs à investir dans une IA explicable répondant aux exigences de qualité clinique. À mesure que ces solutions se déploient à l'échelle mondiale, la santé devient le secteur vertical à la croissance la plus rapide sur le marché du deep learning.

Analyse de l'impact des freins sur le marché de l'apprentissage profond*

| Facteur Limitant | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Empreinte énergétique élevée et coûts de refroidissement | -4.2% | Pôles mondiaux de centres de données, notamment aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés en deep learning | -3.8% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Renforcement de la réglementation mondiale sur l'IA | -2.9% | Europe en tête, États-Unis et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Responsabilité en matière de propriété intellectuelle et de droits d'auteur pour les données d'entraînement | -2.1% | Marchés développés dotés de cadres solides en matière de propriété intellectuelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Empreinte Énergétique Élevée et Coûts de Refroidissement

Les clusters d'IA devraient consommer entre 46 et 82 TWh en 2025 et pourraient atteindre 1 050 TWh d'ici 2030. Les cycles d'entraînement individuels consomment désormais des mégawattheures d'énergie, et les baies équipées de GPU nécessitent entre 40 et 140 kW contre 10 kW pour les serveurs classiques. Le refroidissement par liquide direct et par immersion ajoute entre 15 et 20 % aux coûts d'investissement, tandis que la variabilité de l'approvisionnement en énergies renouvelables crée des défis en matière de fiabilité. L'énergie représente désormais jusqu'à 40 % du coût total de possession de l'IA, obligeant les acheteurs à peser les tarifs d'électricité et les objectifs carbone avant de passer à l'échelle.

Pénurie de Talents Spécialisés en Deep Learning

La demande mondiale de professionnels de l'IA devrait atteindre 6 millions de postes d'ici 2030, mais les universités ne peuvent pas former suffisamment de diplômés. L'IA en santé nécessite des scientifiques des données qui comprennent également les flux de travail cliniques, et les services financiers requièrent des experts maîtrisant la réglementation des risques. Les programmes de montée en compétences en entreprise prennent souvent plus d'un an, retardant les déploiements et augmentant les coûts des projets. Les déficits de talents restent donc un frein à moyen terme sur le marché du deep learning.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'apprentissage profond

Par Offre :

L'Accélération Matérielle Entraîne la Transformation de l'InfrastructureLe Matériel affiche un TCAC prévu de 36,1 % jusqu'en 2031, porté par la demande de GPU, d'ASIC personnalisés et de moteurs à l'échelle de la tranche. Le superchip GB10 Grace Blackwell de NVIDIA alimente des stations d'IA personnelles au prix de 3 000 USD capables de gérer des modèles à 200 milliards de paramètres. Cerebras Systems démontre une inférence à 1 500 jetons par seconde sur sa plateforme à l'échelle de la tranche, représentant une amélioration de vitesse 57 fois supérieure à celle des clusters GPU traditionnels. Les opérateurs de télécommunications, les équipementiers automobiles et les fournisseurs cloud adoptent ces accélérateurs pour réduire l'espace au sol et la consommation d'énergie. Les jeunes entreprises tirent parti de la réduction des dépenses d'investissement pour prototyper des solutions verticales, réduisant ainsi le délai de mise sur le marché pour les applications spécifiques à un secteur.

Les Logiciels et Services commandent toujours la majeure partie des revenus, car les abonnements récurrents, les plateformes gérées et les projets d'intégration génèrent des flux de trésorerie prévisibles. Les modèles de fondation verticaux pour la santé, la finance et la fabrication stimulent la demande de services, les clients recherchant une expertise sectorielle. Les fournisseurs cloud regroupent des offres de modèle en tant que service avec des outils d'orchestration, permettant aux entreprises d'éviter la gestion de l'infrastructure. Les mandats de personnalisation nécessitent une aide à la consultation, soutenant une croissance à deux chiffres même si le matériel progresse plus vite en termes de pourcentage. La symbiose entre l'innovation matérielle et la monétisation des logiciels assure une expansion équilibrée sur le marché du deep learning.

Par Secteur d'Utilisateur Final :

La Transformation de la Santé Accélère l'Adoption en EntrepriseLe BFSI contrôlait 24,12 % de la part du marché du deep learning en 2025, tirant parti de la détection des fraudes, de la modélisation des risques et du trading algorithmique. Les grandes banques intègrent des agents de service client basés sur les transformeurs qui résolvent 70 % des requêtes au premier contact, améliorant les scores de satisfaction et réduisant les coûts. Les réseaux de paiement intègrent la détection d'anomalies sur les données en flux pour bloquer les transactions frauduleuses en quelques millisecondes.

La Santé et les Sciences de la Vie affichent le TCAC le plus rapide de 36,75 % à mesure que les approbations diagnostiques augmentent. Les flux de travail en radiologie qui nécessitaient autrefois une révision manuelle permettent désormais un triage instantané, tandis que les analystes génomiques déploient des modèles de fondation pour identifier des cibles médicamenteuses prometteuses en quelques semaines plutôt qu'en quelques mois. Les hôpitaux adoptent l'apprentissage fédéré préservant la confidentialité pour protéger les dossiers des patients, satisfaisant ainsi les régulateurs et les assureurs. Les entreprises pharmaceutiques investissent dans des outils de repliement de protéines et de simulation pilotés par l'IA, accélérant les délais des essais cliniques. Cet élan positionne la santé comme un moteur de revenus essentiel pour le marché du deep learning.

Par Application :

Les Systèmes Autonomes Signalent l'Évolution du Marché au-delà de la PerceptionLa Reconnaissance d'Images et de Vidéos a capturé 35,23 % de la taille du marché du deep learning en 2025 grâce aux cas d'usage de surveillance, de contrôle qualité et de réalité augmentée. Les appareils en périphérie traitent désormais les charges de travail de vision sur site, réduisant la latence et la bande passante. Les détaillants déploient des caméras de balayage des rayons pour optimiser les stocks, tandis que les villes intègrent l'analyse du trafic pour réduire les embouteillages.

Les Systèmes Autonomes et la Robotique se développeront à un TCAC de 37,2 % jusqu'en 2031. Le modèle de fondation Isaac GR00T de NVIDIA permet aux robots humanoïdes d'effectuer des manipulations contextuelles dans les entrepôts et les établissements de soins aux personnes âgées. Les prestataires logistiques pilotent des robots de livraison du dernier kilomètre qui naviguent dans des environnements urbains complexes. Les fabricants déploient des cobots guidés par l'IA qui apprennent de nouvelles tâches à partir d'une poignée de démonstrations, améliorant la flexibilité face aux pénuries de main-d'œuvre. Le passage de la détection passive à la prise de décision cimente l'autonomie comme la prochaine frontière du marché du deep learning.

Par Mode de Déploiement :

La Suprématie du Cloud Renforce l'Architecture d'IA CentraliséeLes services Cloud détenaient 61,55 % de la taille du marché du deep learning en 2025 et sont en bonne voie pour un TCAC de 38,04 %, reflétant la préférence des entreprises pour le calcul évolutif et les outils intégrés. OpenAI entraîne et sert désormais des modèles sur l'infrastructure Google Cloud, soulignant la dépendance à la capacité hyperscale. Les fournisseurs regroupent des instances d'accélérateurs, des notebooks gérés et des bases de données vectorielles dans des piles clés en main qui réduisent les cycles de déploiement de plusieurs mois à quelques semaines.

Les solutions Sur Site restent essentielles pour les charges de travail à souveraineté des données. L'Appliance IA de Qualcomm aide les assureurs et les détaillants à exécuter des modèles localement, préservant la confidentialité tout en réduisant les frais de sortie. Des schémas hybrides émergent où l'entraînement se déroule dans le cloud mais l'inférence sensible à la latence s'exécute en périphérie ou dans le centre de données. À mesure que les organisations affinent le placement des charges de travail, le marché du deep learning équilibre l'échelle centralisée avec l'agilité distribuée.

Analyse Géographique

Marché de l'apprentissage profond en Amérique du Nord

L'Amérique du Nord détenait 32,12 % du marché de l'apprentissage profond en 2025 ; la fabrication de semi-conducteurs se développe sur le territoire national, TSMC investissant 165 milliards USD dans des usines en Arizona, ce qui réduit le risque lié à la chaîne d'approvisionnement. Le Canada capitalise sur l'excellence de la recherche pour faire émerger des start-ups spécialisées dans le traitement automatique du langage naturel, tandis que le Mexique devient une base d'assemblage en proximité pour le matériel d'intelligence artificielle. Les réseaux électriques régionaux, notamment en Virginie et au Texas, peinent à absorber des baies consommant jusqu'à 140 kW, ce qui incite les opérateurs de réseau à accélérer le développement des capacités renouvelables.

Marché de l'apprentissage profond en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévisionnel de 35,92 %. L'Inde met en place des centres nationaux d'intelligence artificielle qui offrent des crédits de calcul subventionnés aux start-ups, engendrant une vague de solutions fintech et d'agritech. Le Japon s'appuie sur son héritage en robotique pour commercialiser des robots de service destinés aux populations vieillissantes, tandis que la Corée du Sud associe son leadership en matière de 5G à des déploiements d'intelligence artificielle en périphérie dans des usines intelligentes. L'Australie expérimente des camions miniers autonomes, et les entreprises de commerce électronique d'Asie du Sud-Est appliquent des moteurs de recommandation à de vastes bases de consommateurs mobiles. La diversité des cas d'usage soutient une demande régionale soutenue en solutions d'apprentissage profond.

Marché de l'apprentissage profond en Europe

L'Europe progresse à un rythme régulier malgré les contraintes de conformité liées à la loi européenne sur l'intelligence artificielle, qui peut imposer des amendes allant jusqu'à 3 % du chiffre d'affaires mondial en cas d'infraction. Les constructeurs automobiles allemands intègrent une intelligence artificielle explicable pour la perception dans des situations critiques pour la sécurité des véhicules électriques, tandis que les fabricants de machines italiens intègrent des analyses de maintenance prédictive. Les pays nordiques alimentent les centres de données grâce à des ressources hydroélectriques et éoliennes, commercialisant des services d'intelligence artificielle neutres en carbone qui séduisent les clients soucieux de durabilité. Le Royaume-Uni opère dans un cadre flexible post-Brexit, attirant des entreprises américaines et asiatiques souhaitant accéder à la fois aux marchés européens et du Commonwealth. Collectivement, ces dynamiques positionnent l'Europe comme un pôle de croissance responsable et économe en énergie pour le marché de l'apprentissage profond.

Paysage réglementaire

Les déploiements mondiaux d'apprentissage profond font face à des exigences de conformité spécifiques à l'IA de plus en plus strictes, en plus des règles existantes en matière de confidentialité, de cybersécurité et de secteur. Dans l'Union européenne, le règlement (UE) 2024/1689 (loi européenne sur l'IA) codifie un cadre fondé sur les risques, avec des jalons de mise en œuvre suivis par le service d'assistance de la Commission européenne pour la loi sur l'IA et des sanctions pouvant atteindre, selon les cas cités sur le marché, 3 % du chiffre d'affaires mondial pour certaines infractions. Cette pression pousse les fournisseurs et les entreprises adoptantes vers une documentation, une transparence et des pratiques de gouvernance plus solides pour les cas d'usage à fort impact tels que le diagnostic en santé, les infrastructures critiques et l'automatisation liée à la sécurité.

Aux États-Unis, le dispositif réglementaire de 2026 a ajouté une couche fédérale de sécurité et d'évaluation comparative via le décret exécutif 14409 (Promoting Advanced Artificial Intelligence Innovation and Security). Ce décret ordonne aux agences de protéger la propriété intellectuelle et de renforcer les systèmes contre les risques liés à l'IA, et fixe des échéances pour des mécanismes interagences, notamment un centre d'échange sur la cybersécurité de l'IA, ainsi que des concepts d'évaluation comparative et d'accès contrôlé en pré-lancement pour les modèles de pointe concernés. L'alignement multilatéral reste actif via le processus d'Hiroshima du G7 sur l'IA, illustré par la déclaration ministérielle du G7 sur le numérique et la technologie du 29 mai 2026, qui a salué le cadre de reporting révisé pour l'évaluation et l'atténuation des risques liés à l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur de l'apprentissage profond commence par l'acquisition et la préparation des données, puis le développement et l'entraînement des modèles sur du calcul accéléré, et se poursuit vers le déploiement (cloud, sur site et en périphérie) avec des opérations continues telles que la surveillance, le réentraînement, la sécurité et la conformité. En amont, les semi-conducteurs avancés, la mémoire HBM et le packaging avancé constituent des intrants clés pour les GPU, ASIC et accélérateurs personnalisés utilisés dans les clusters d'entraînement et d'inférence. En milieu de chaîne, les clouds hyperscale et les OEM intègrent ces composants dans des plateformes serveurs, des réseaux (par exemple des tissus Ethernet haute performance) et des systèmes de centres de données. En aval, les frameworks logiciels, le MLOps géré et les fournisseurs de modèles verticalisés assurent l'intégration des flux de travail dans les secteurs BFSI, santé et sciences de la vie, industrie manufacturière, commerce de détail, automobile, télécommunications et secteur public.

Une évolution majeure de la chaîne de valeur en 2026 est la réservation de capacité à long horizon et une co-conception plus poussée entre les développeurs de modèles, les plateformes cloud et les écosystèmes matériels. NVIDIA et Meta, par exemple, ont annoncé un partenariat stratégique pluriannuel visant à construire des centres de données hyperscale utilisant les GPU Blackwell et Rubin ainsi que la mise en réseau Spectrum-X et les CPU Grace, tandis qu'Amazon a élargi ses engagements en matière d'infrastructure IA via de grands accords pluriannuels combinant l'approvisionnement en GPU marchands avec une capacité de silicium interne (Trainium) pour l'entraînement de modèles de pointe. Ces mesures renforcent l'importance de l'assurance d'approvisionnement, de la préparation en matière d'alimentation et de refroidissement, et de la compatibilité de la pile logicielle (boîtes à outils, microservices et orchestration) comme facteurs de décision d'achat, aux côtés des performances unitaires.

Paysage Concurrentiel

Des jeunes entreprises telles que Cerebras, Groq et SambaNova se taillent des niches en optimisant les charges de travail d'inférence pour des enveloppes de puissance plus faibles. La famille MI350 d'AMD défie les acteurs établis avec des gains de 35 fois d'une génération à l'autre, provoquant une concurrence sur les prix qui profite aux acheteurs.

Dans les logiciels et services, la fragmentation prévaut. Les spécialistes verticaux construisent des modèles propriétaires adaptés aux processus de santé, de finance ou industriels. Les intégrateurs de systèmes regroupent ces modèles avec l'automatisation des flux de travail et la surveillance de la conformité. Les dépôts de brevets dans l'IA générative ont dépassé 14 000 familles en 2023, dont la moitié concerne le deep learning, soulignant une intense rivalité en matière de propriété intellectuelle. Alors que les fournisseurs se disputent les talents, les primes d'acquisition augmentent pour les équipes ayant une expérience de déploiement avérée.

Les alliances stratégiques brouillent désormais les frontières sectorielles traditionnelles. Les fournisseurs cloud regroupent du silicium personnalisé, des plateformes de données et des points de terminaison d'inférence gérés. Les fabricants de puces co-conçoivent des cadres logiciels pour fidéliser les développeurs. Les opérateurs de télécommunications tirent parti de leurs actifs 5G pour entrer dans les services d'IA en périphérie, en s'associant avec des entreprises matérielles pour des accélérateurs de stations de base intégrés. Cette course à l'offre de solutions complètes élève les coûts de changement et cimente des relations clients à long terme sur le marché du deep learning.

Leaders du Secteur du Deep Learning

NVIDIA Corporation

Google LLC (Alphabet)

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'apprentissage profond

- NVIDIA Corporation

- Google LLC (Alphabet)

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- Meta Platforms, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- SAS Institute Inc.

- RapidMiner, Inc.

- Baidu, Inc.

- Qualcomm Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems, Inc.

- Xilinx (part of AMD)

- Samsung Electronics Co., Ltd.

- Oracle Corporation

- H2O.ai

- Databricks, Inc.

- SenseTime Group

- OpenAI LP

- Tesla, Inc.

- NEC Corporation

- Darktrace plc

Lire l'analyse des entreprises du marché de l'apprentissage profond

Opportunités de marché et perspectives d'avenir

Les constructions de centres de données multi-gigawatts et les programmes de silicium personnalisé créent des espaces de croissance à court terme pour l'infrastructure d'apprentissage profond, l'ingénierie de déploiement et les outils d'efficacité. Meta a élargi son plan de campus Hyperion à Richland Parish (Louisiane) à 5 gigawatts avec un investissement total cité à plus de 50 milliards USD (juillet 2026) et a également annoncé un démarrage de production en septembre 2026 pour une nouvelle itération de puces IA développées en interne. Cette combinaison renforce la demande pour les couches d'optimisation de modèles, de compilation et de portabilité qui réduisent la dépendance à un fournisseur tout en préservant les performances sur des accélérateurs hétérogènes. Parallèlement, les contraintes énergétiques et de refroidissement, notamment l'adoption de racks à plus haute densité et le refroidissement liquide, créent des opportunités pour les fournisseurs qui intègrent des améliorations de performance par watt, de planification et de contrôle des coûts dans des services d'entraînement et d'inférence gérés.

Les normes et cadres gouvernementaux affinent également les attentes en matière de déploiement fiable, ce qui augmente la demande pour une gouvernance intégrée dès la conception dans les secteurs réglementés, plutôt que des contrôles ponctuels. L'approbation par l'UIT-T de la norme Y.Sup96 (novembre 2025) fournit une feuille de route de normalisation pour l'apprentissage automatique dans les TIC, tandis que le NIST a publié sa feuille de route 2026 pour l'IA et le ML dans la fabrication intelligente (juillet 2026), soutenant des schémas d'adoption industrielle tels que les jumeaux numériques et l'IA informée par la physique. Aux États-Unis, le décret exécutif 14409 (juin 2026) et les recommandations législatives du cadre national de politique pour l'IA (mars 2026) fixent des priorités autour de la sécurité et de l'évaluation comparative, y compris des mécanismes tels que les bacs à sable réglementaires, ce qui pousse les fournisseurs à transformer en produits les preuves de conformité, l'évaluation et les contrôles d'accès sécurisés aux modèles dans le cadre de plateformes d'apprentissage profond prêtes pour l'entreprise.

Développements récents du secteur sur le marché de l'apprentissage profond

- Juillet 2026 : Meta a annoncé l'expansion de son campus de centre de données Hyperion à Richland Parish, Louisiane, à 5 gigawatts, avec un investissement total cité à plus de 50 milliards USD. Cette montée en échelle illustre comment l'entraînement et l'inférence des modèles de pointe se traduisent par une planification d'infrastructure multi-gigawatt, renforçant la demande de matériel accéléré, de réseaux haute performance et de piles de déploiement économes en énergie.

- Mai 2026 : NVIDIA a lancé Cosmos 3, un modèle fondation ouvert de pointe pour l'IA physique, avec personnalisation et déploiement via les microservices NVIDIA NIM sur des clouds partenaires tels que Microsoft Azure. Cette sortie donne de l'élan à la couche logicielle et de services packagés autour des accélérateurs, encourageant davantage de déploiements d'entreprise vers des outils standardisés de service de modèles et de gestion du cycle de vie.

- Juin 2024 : la Food and Drug Administration des États-Unis a rapporté un total cumulé de 521 dispositifs médicaux dotés d'IA autorisés en 2024, marquant une augmentation annuelle citée à 40 %. Cette base d'autorisations en expansion soutient un déploiement clinique plus large de l'apprentissage profond dans l'imagerie, le triage et l'aide à la décision, ce qui accroît le besoin de capacités d'explicabilité, de validation et d'intégration des flux de travail.

Marché de l'apprentissage profond Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de l'apprentissage profond couvre les revenus générés par les logiciels et plateformes de réseaux neuronaux profonds, les services d'entraînement et d'inférence associés, ainsi que le matériel accélérateur conçu spécifiquement pour déployer des modèles dans des environnements cloud, sur site ou en périphérie.

Exclusions du périmètre : nous excluons les outils d'apprentissage automatique conventionnels qui n'utilisent pas d'architectures neuronales profondes, les moteurs d'analyse basés sur des règles, et les coûts de main-d'œuvre en R&D interne qui ne sont pas vendus en tant que produit ou service commercial.

Aperçu de la segmentation

- Par Offre

- Matériel

- Logiciels et Services

- Par Secteur d'Utilisateur Final

- BFSI

- Commerce de Détail et Commerce Électronique

- Fabrication

- Santé et Sciences de la Vie

- Automobile et Transport

- Télécommunications et Médias

- Sécurité et Surveillance

- Autres Applications

- Par Application

- Reconnaissance d'Images et de Vidéos

- Reconnaissance de la Parole et de la Voix

- TALN et Analyse de Texte

- Systèmes Autonomes et Robotique

- Analyse Prédictive et Prévision

- Autres Applications

- Par Mode de Déploiement

- Cloud

- Sur Site

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle claire sur la vitesse de mise à l'échelle des charges de travail de l'IA et les lieux de déploiement de l'apprentissage profond. Nous nous référons à des sources publiques telles que le Bureau of Economic Analysis des États-Unis et les jeux de données du US Census pour le contexte macroéconomique et sectoriel des dépenses, l'Union internationale des télécommunications pour les indicateurs de connectivité, et les statistiques de l'OCDE sur l'IA et l'économie numérique pour les signaux d'adoption par région. Pour ancrer les aspects techniques et les cas d'usage, nous examinons également des articles et actes évalués par des pairs (comme les bibliothèques IEEE et ACM) afin de comprendre les tendances d'entraînement des modèles, l'intensité de calcul et les schémas de déploiement courants.

Pour relier la dynamique de la demande à l'activité des entreprises, nous examinons les rapports annuels, les présentations aux investisseurs, la documentation produit et les communiqués de presse des principaux acteurs de l'écosystème, ce qui nous aide à cartographier les offres commerciales par rapport à un bassin de revenus réaliste. Le cas échéant, des abonnements payants sont utilisés pour les données financières et de renseignement d'entreprise, la recherche de brevets, ainsi que les actualités et données financières, afin que le modèle ne repose pas sur une seule source de divulgation. Ces sources aident également à suivre les fusions-acquisitions et les lancements de produits susceptibles de déplacer les revenus d'une année à l'autre. Les sources documentaires listées ici sont illustratives et non exhaustives, car des références publiques supplémentaires sont utilisées pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses auxquelles les sources documentaires ne répondent pas clairement, telles que la manière dont les acheteurs répartissent leurs dépenses entre logiciels, services et accélérateurs, et la vitesse à laquelle les charges de travail d'entraînement migrent vers le cloud ou la périphérie. Nous nous entretenons avec un ensemble de fournisseurs de technologie, d'intégrateurs de systèmes et d'utilisateurs en entreprise dans les principales régions afin que le dimensionnement reflète les contraintes d'adoption telles que la disponibilité des talents, la conformité et l'accès au calcul, et pas seulement les plans annoncés.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 13 % | APAC : 38 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où les indicateurs de demande de calcul et de dépenses en logiciels d'IA sont reconstitués en un bassin de revenus lié à l'apprentissage profond, puis affinés à l'aide de ratios d'adoption et de déploiement validés lors des entretiens. En pratique, nous mappons les signaux de dépenses en IA des entreprises et du cloud vers des parts spécifiques à l'apprentissage profond, puis répartissons les totaux entre logiciels et plateformes, services d'entraînement et d'inférence, et matériel accélérateur utilisé pour les charges de travail d'apprentissage profond.

Plusieurs empreintes de marché sont utilisées comme intrants, telles que la dynamique des expéditions d'accélérateurs et l'orientation des prix, la répartition cloud contre sur site pour les charges de travail d'entraînement, le rythme de déploiement de l'inférence en périphérie, et l'adoption intersectorielle dans des domaines comme l'imagerie médicale, l'analyse du risque financier et les fonctionnalités autonomes dans la mobilité. Nous suivons également des signaux tels que les tendances d'expansion des centres de données, la disponibilité des talents en IA comme facteur limitant le déploiement, et les évolutions réglementaires ou de conformité susceptibles de ralentir les déploiements dans les secteurs réglementés. Lorsqu'une vérification ascendante est possible, un ASP échantillonné multiplié par le volume pour les catégories d'accélérateurs et des vérifications sélectives auprès des fournisseurs et des canaux sont utilisés pour valider les totaux descendants et ajuster les valeurs aberrantes, en particulier lorsque la qualité de divulgation varie selon la région.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par une couche légère de régression multivariée, où la demande est liée à des moteurs tels que l'investissement en IA cloud, le rythme de numérisation des entreprises et les tendances des coûts de calcul, puis affinées avec les avis d'experts sur le calendrier d'adoption. Lorsqu'il existe des écarts au niveau des segments, nous utilisons une allocation proportionnelle basée sur le mix de déploiement observé et revérifions la répartition lors de la validation primaire afin que les chiffres finaux restent traçables et reproductibles.

Validation des données et cycle de mise à jour

La validation se fait par triangulation répétée entre signaux indépendants, notamment les indicateurs macroéconomiques de dépenses technologiques, les tendances de la demande d'accélérateurs et les taux d'adoption rapportés par les utilisateurs et intégrateurs. Si le modèle produit un saut non étayé par au moins deux vérifications externes, les hypothèses sont réexaminées et les répondants sont recontactés pour confirmer ce qui a changé, comme les prix, les cycles d'approvisionnement ou les contraintes de déploiement.

Avant validation finale, le jeu de données et les calculs passent par un examen analyste en plusieurs étapes afin que les conversions de devises, l'alignement des années et les répartitions par segment soient cohérents entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires majeures ou des changements soudains dans l'approvisionnement en accélérateurs. Juste avant la livraison, une passe finale est réalisée pour s'assurer que le récit et les chiffres reflètent les derniers signaux publiquement disponibles.

Taille du marché de l'apprentissage profond selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés sur le marché de l'apprentissage profond varient souvent car les différentes études ne comptabilisent pas les mêmes lignes de revenus, et utilisent également des années de référence et des hypothèses de prix différentes. L'écart s'explique généralement par la manière dont chaque éditeur traite le matériel par rapport au logiciel, quelles charges de travail sont comptées comme apprentissage profond, et à quelle vitesse l'adoption est supposée s'étendre dans les différents secteurs.

Le tableau de référence montre un écart significatif entre les chiffres de 2025. Dans le modèle de Mordor Intelligence, la valeur inclut le matériel accélérateur d'apprentissage profond conçu à cet effet, ainsi que les plateformes logicielles et les services d'entraînement ou d'inférence, tandis que certaines autres estimations mettent l'accent sur les revenus logiciels uniquement ou intègrent des dépenses d'IA plus larges qui ne sont pas strictement liées aux déploiements de réseaux neuronaux profonds.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 47,89 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 34,28 milliards USD (2025) | Souvent formulé de manière plus restrictive, centrée sur les logiciels et certaines catégories de matériel, avec une prise en compte moins explicite des revenus des services d'entraînement et d'inférence, ce qui peut réduire le total de 2025. |

| Éditeur de recherche sectorielle B | 132,30 milliards USD (2025) | Utilise généralement un bassin de revenus plus large qui peut se recouper avec les plateformes d'IA générales et les dépenses d'analyse adjacentes, et la configuration de l'année de référence ainsi que les limites de segment peuvent gonfler le total consacré uniquement à l'apprentissage profond. |

En examinant les trois chiffres, la majeure partie de la différence provient des limites de périmètre et de la manière dont chaque étude relie les revenus aux charges de travail spécifiques à l'apprentissage profond. Lorsque les lignes de revenus incluses sont clairement énoncées et vérifiées de manière croisée avec les signaux d'adoption et de calcul, la taille de marché qui en résulte devient plus facile à auditer, à reproduire et à utiliser pour la planification.

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle du marché du deep learning ?

Le marché du deep learning s'élève à 64,92 milliards USD en 2026 et devrait atteindre 296,23 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du deep learning ?

Les accélérateurs matériels affichent la croissance la plus élevée, progressant à un TCAC de 36,1 % à mesure que les entreprises modernisent leur infrastructure pour des modèles plus grands.

Pourquoi la santé est-elle le secteur d'utilisateur final le plus dynamique ?

La clarté réglementaire et les approbations de la FDA ont accéléré le diagnostic assisté par l'IA, propulsant la santé à un TCAC de 36,75 % jusqu'en 2031.

Quels sont les principaux défis auxquels fait face l'adoption du deep learning ?

La consommation d'énergie élevée, les coûts de refroidissement et la pénurie de talents spécialisés sont les principaux freins à la croissance du marché.

Dernière mise à jour de la page le: