Taille et Part du Marché de la Sécurité Définie par Logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.91 Milliards de dollars |

| Taille du Marché (2031) | 30.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.55% CAGR |

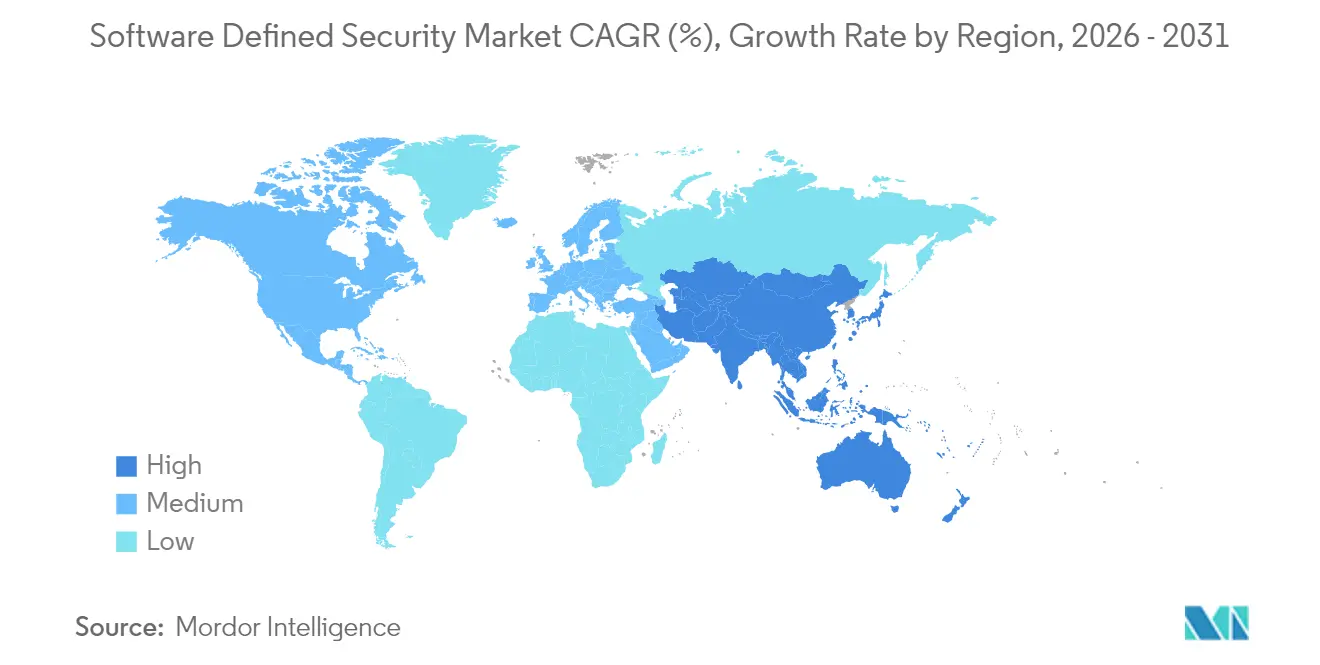

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

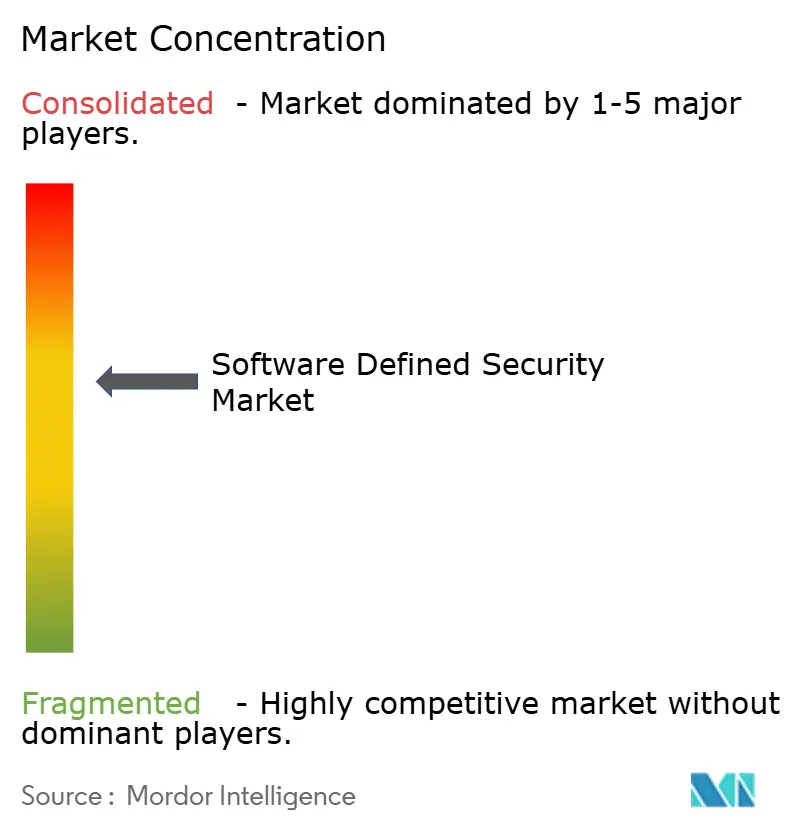

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Définie par Logiciel par Mordor Intelligence

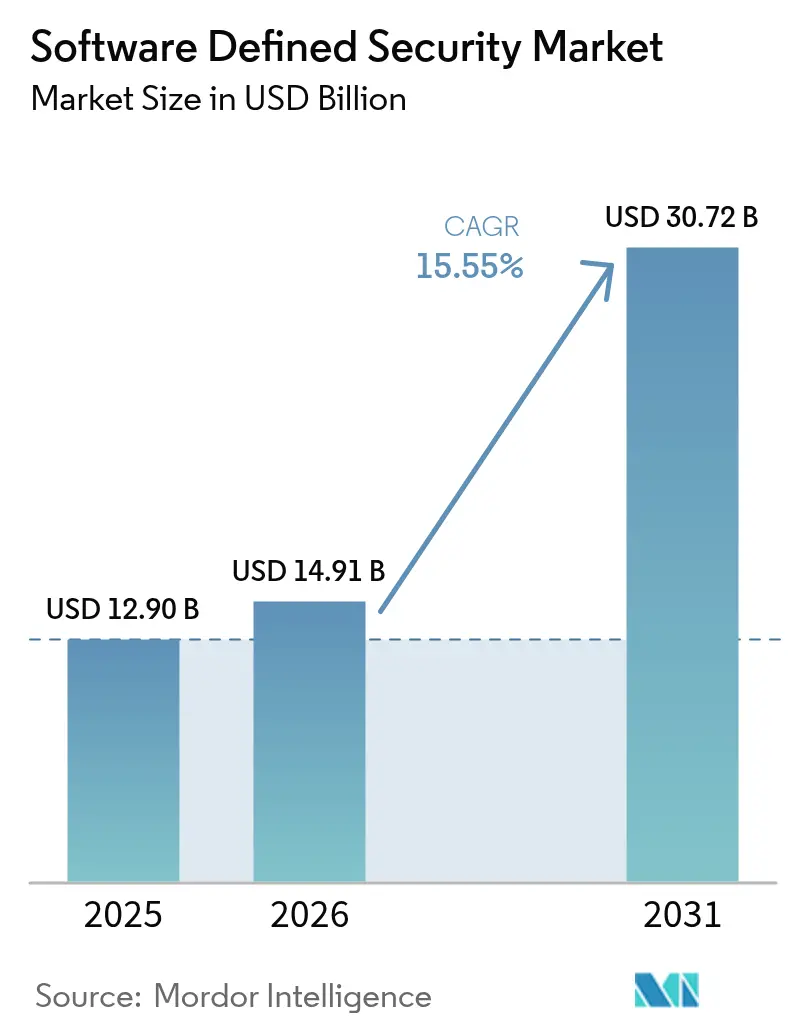

La taille du marché de la sécurité définie par logiciel était évaluée à 12,9 milliards USD en 2025 et devrait croître de 14,91 milliards USD en 2026 pour atteindre 30,72 milliards USD d'ici 2031, à un TCAC de 15,55 % durant la période de prévision (2026-2031). La plupart des entreprises s'éloignent des contrôles centrés sur le périmètre pour adopter des architectures programmables qui suivent les charges de travail à mesure qu'elles se déplacent entre les centres de données, les multiples clouds publics et les emplacements en périphérie. L'application automatisée des politiques raccourcit les cycles de réponse aux incidents, tandis que les principes de confiance zéro intègrent une vérification continue dans les opérations réseau quotidiennes. Les échéances réglementaires telles que la Loi sur la Résilience Cybernétique de l'UE et la Directive NIS2 convertissent les dépenses discrétionnaires en investissements obligatoires. Parallèlement, la croissance rapide des applications conteneurisées oblige les équipes de sécurité à adopter une micro-segmentation granulaire et une protection à l'exécution que seules les approches définies par logiciel peuvent offrir. Ensemble, ces forces confèrent au marché de la sécurité définie par logiciel un élan durable à deux chiffres jusqu'à la fin de la décennie.

Points Clés du Rapport

- Par composant, le logiciel a conservé 62,35 % de la part du marché de la sécurité définie par logiciel en 2025 ; les services devraient se développer à un TCAC de 15,28 % jusqu'en 2031.

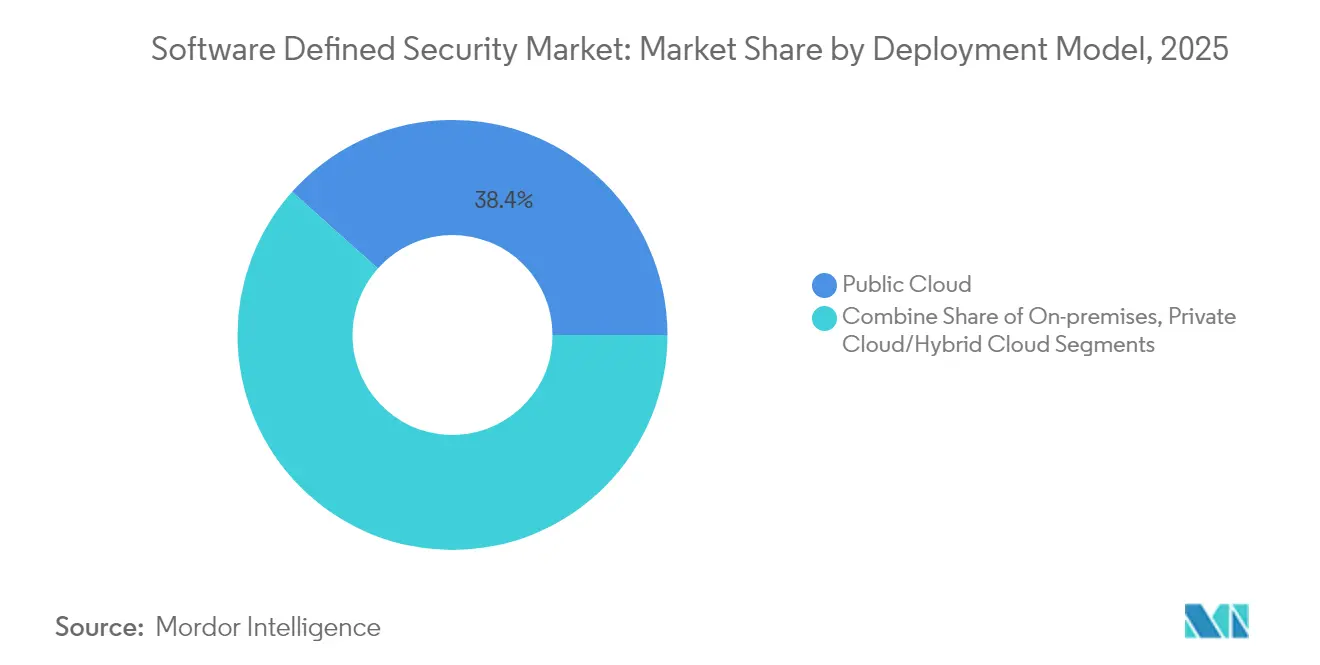

- Par modèle de déploiement, le cloud public détenait 38,40 % de la part des revenus en 2025 ; le cloud public exclusivement en mode SaaS devrait croître à un TCAC de 17,65 % jusqu'en 2031.

- Par type de sécurité, la sécurité réseau représentait 39,20 % de la taille du marché de la sécurité définie par logiciel en 2025, tandis que la sécurité cloud/conteneurs mène la croissance à un TCAC de 23,05 %.

- Par taille d'organisation, les grandes entreprises détenaient 57,10 % de la part en 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 13,55 %.

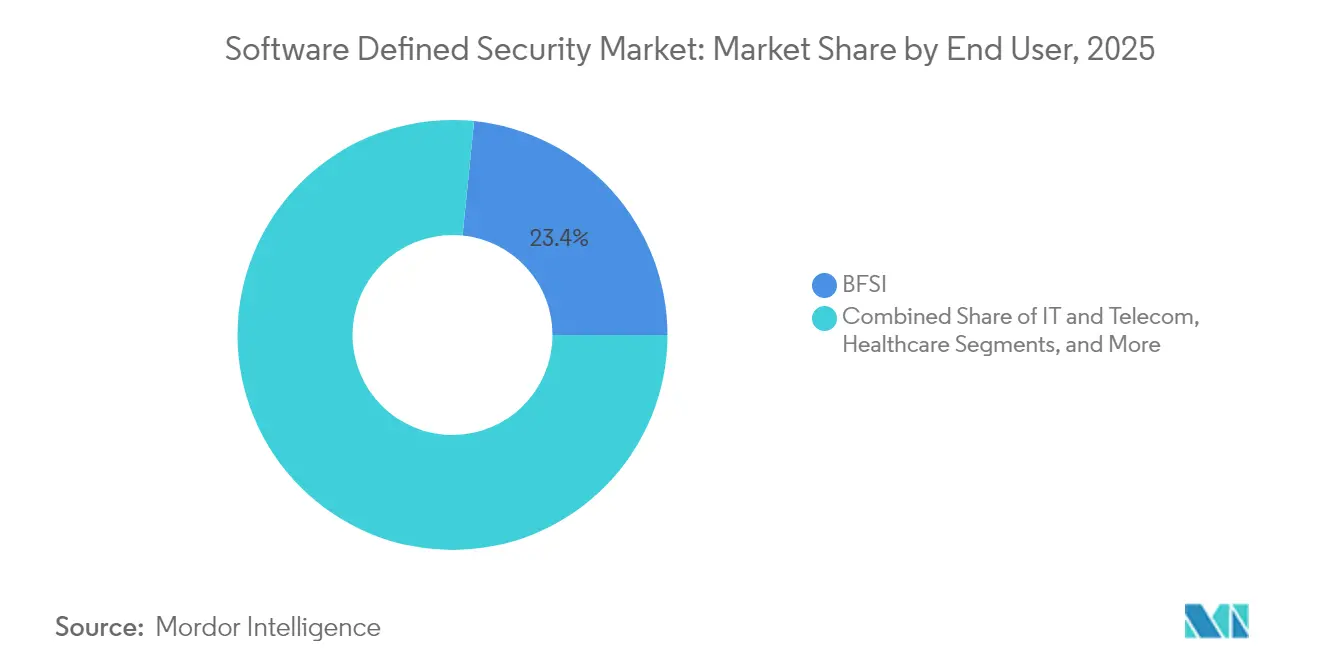

- Par utilisateur final, le BFSI était en tête avec 23,40 % de la part des revenus en 2025 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 16,10 %.

- Par géographie, l'Amérique du Nord a capté 37,25 % des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Sécurité Définie par Logiciel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigence d'une réponse aux incidents plus rapide et d'une automatisation des politiques | +3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des architectures multi-cloud et cloud hybride | +4.1% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Essor des dépenses en sécurité des conteneurs/Kubernetes | +2.8% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Transition vers la convergence confiance zéro et SASE | +3.5% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Chasse aux menaces pilotée par l'IA réduisant le temps de présence | +1.9% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Mandats nationaux de cyber-résilience après des attaques contre des infrastructures critiques | +2.7% | Cœur UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigence d'une réponse aux incidents plus rapide et d'une automatisation des politiques

Le délai moyen de détection doit désormais se mesurer en minutes, et non en jours. L'Indice des Cybermenaces 2025 de Coalition a révélé que 58 % des intrusions par rançongiciel ont débuté par des dispositifs VPN compromis, exposant les limites des réponses manuelles. Les entreprises emploient donc des contrôles de sécurité programmables qui isolent automatiquement les points de terminaison dès que le renseignement sur les menaces dépasse des seuils de risque définis. Les enjeux financiers restent élevés : les coûts moyens des violations au Canada ont atteint 4,66 millions USD et les taux de désabonnement ont grimpé à 38 % parmi les clients touchés en 2025. Les plans d'action automatisés et définis par logiciel permettent aux équipes de sécurité de monter en charge sans augmentation proportionnelle des effectifs, alignant la vitesse de protection sur le rythme des adversaires. [1]Coalition, "L'Indice des Cybermenaces 2025 révèle que la plupart des incidents de rançongiciel commencent par des dispositifs VPN compromis," coalitioninc.com

Adoption croissante des architectures multi-cloud et cloud hybride

Nutanix rapporte que 90 % des organisations mondiales utilisent désormais un mix « cloud intelligent » de clouds privés et de multiples clouds publics [nutanix.com]. Une telle diversité fragmente la visibilité ; 71 % des équipes reconnaissent des angles morts de politique dans au moins un environnement. Les plateformes de sécurité définies par logiciel résolvent cette fragmentation en abstrayant la politique de l'infrastructure sous-jacente. Des tableaux de bord unifiés appliquent des contrôles identiques, que les charges de travail s'exécutent sur site, sur AWS, Azure ou OCI, garantissant une conformité continue tout en donnant aux développeurs la liberté de placer les applications là où elles fonctionnent le mieux. [2]Nutanix, "Indice Cloud Entreprise 2025," nutanix.com

Essor des dépenses en sécurité des conteneurs/Kubernetes

Red Hat a constaté que 67 % des entreprises ont retardé les déploiements en production en raison de lacunes non résolues dans la sécurité des conteneurs. Les microservices orchestrés démarrent et s'arrêtent en quelques secondes, de sorte que les règles de pare-feu traditionnelles ne peuvent pas suivre le rythme. Les outils de sécurité définis par logiciel découvrent les pods éphémères en temps réel, les étiquettent par fonction et appliquent une micro-segmentation qui suit chaque réplique. À mesure que davantage d'entreprises déploient des services avec état dans Kubernetes, la protection à l'exécution et les fonctionnalités d'analyse d'images deviennent des postes budgétaires incontournables, augmentant les dépenses globales sur les plateformes du marché de la sécurité définie par logiciel.

Mandats nationaux de cyber-résilience après des attaques contre des infrastructures critiques

La Loi sur la Résilience Cybernétique de l'UE et NIS2 étendent les obligations de cybersécurité à la fabrication, à la santé, à l'énergie et aux transports. Le non-respect peut entraîner des pénalités allant jusqu'à 2,5 % du chiffre d'affaires mondial, de sorte que les conseils d'administration allouent de nouveaux capitaux à des plateformes programmables capables de produire des pistes d'audit continues. Des mesures similaires relatives à la chaîne d'approvisionnement sont à l'étude au Japon, en Inde et en Australie, ce qui suggère une attraction mondiale croissante pour le marché de la sécurité définie par logiciel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents DevSecOps | -2.1% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Problèmes d'interopérabilité avec les systèmes hérités | -1.8% | Mondial, prononcé dans les entreprises établies | Moyen terme (2-4 ans) |

| Surcharge de performance cachée dans la micro-segmentation est-ouest | -1.3% | Mondial, critique dans les environnements haute performance | Court terme (≤ 2 ans) |

| Risque de concentration lié aux contrôleurs de politique d'un seul fournisseur | -0.9% | Mondial, focus réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents DevSecOps

L'enquête 2024 d'O'Reilly montre que 38,9 % des organisations citent les compétences en sécurité cloud comme leur plus grande lacune. Les salaires des ingénieurs DevSecOps aux États-Unis atteignent déjà en moyenne 140 000 USD, ce qui pèse sur les budgets et les délais de projet. De nombreuses entreprises comblent ce manque avec des prestataires de services gérés, ce qui stimule le segment des services mais ralentit l'adoption interne des fonctionnalités avancées.

Problèmes d'interopérabilité avec les systèmes hérités

Les agences du secteur public exploitent encore des mainframes écrits en COBOL. L'ACT-IAC note que la maintenance de ce type de code consomme une large part des budgets informatiques totaux. Étant donné que les plateformes plus anciennes manquent d'API modernes, les équipes doivent déployer des intergiciels qui mappent les listes de pare-feu statiques vers des moteurs de politique dynamiques, augmentant ainsi la complexité et le coût d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud Public Exclusivement en Mode SaaS Redéfinit la Consommation

Le cloud public continue de mener la pénétration globale, représentant 38,40 % des revenus de 2025. Au sein de cette catégorie, la tranche exclusivement en mode SaaS progresse le plus rapidement à un TCAC de 17,65 %. Les petites équipes informatiques apprécient particulièrement la mise à l'échelle instantanée et les mises à jour continues que les fournisseurs natifs du cloud proposent, car aucun équipement sur site ne nécessite de correctifs. Les grandes entreprises déplacent également les charges de travail vers des nœuds SaaS pour réduire les dépenses d'investissement et accélérer l'adoption des fonctionnalités à mesure que les cadres de confiance zéro arrivent à maturité.

Les déploiements sur site restent indispensables là où des mandats de souveraineté ou de latence s'appliquent ; cependant, les conceptions hybrides acheminent de plus en plus le trafic sortant via des passerelles web sécurisées en mode SaaS. Combinées, ces tendances déplacent le contrôle des politiques vers la périphérie du réseau et favorisent les fournisseurs qui conçoivent des plans de fond multi-locataires et élastiques. Cette transition souligne le repositionnement plus large du marché de la sécurité définie par logiciel, passant des ventes d'équipements aux revenus par abonnement.

Par Type de Sécurité : La Protection Cloud et des Conteneurs Devient le Moteur de Croissance

La sécurité réseau représente encore 39,20 % des revenus de 2025, reflétant les cycles de renouvellement des pare-feu traditionnels et les déploiements de réseaux étendus définis par logiciel. L'histoire de la croissance la plus forte réside dans la sécurité cloud/conteneurs, qui se développera à un TCAC de 23,05 % jusqu'en 2031. Les équipes de développement conteneurisent les monolithes en centaines de microservices, de sorte que les contrôles à l'exécution doivent s'adapter en quelques secondes à mesure que les pods redémarrent. L'analyse continue des images, les hooks de contrôle d'admission et le chiffrement des maillages de services figurent donc en tête des listes d'approvisionnement.

Les premiers adoptants regroupent de plus en plus la sécurité des conteneurs avec des modules de gestion de la posture qui inventorient les mauvaises configurations sur AWS, Azure et Google Cloud. Cette convergence brouille davantage les frontières entre la sécurité des charges de travail et la sécurité de la configuration, poussant les fournisseurs à intégrer des plateformes de protection des applications natives du cloud directement dans leurs suites plus larges du marché de la sécurité définie par logiciel.

Par Taille d'Organisation : La Livraison Native du Cloud Ouvre la Porte aux PME

Les grandes entreprises représentaient 57,10 % des dépenses de 2025 en raison de la complexité de la segmentation et de la surveillance 24h/24 et 7j/7 qu'exigent les empreintes distribuées. Pourtant, les petites et moyennes entreprises croîtront plus rapidement, à un TCAC de 13,55 %, à mesure que les modèles SaaS démocratisent les capacités avancées. Les tableaux de bord par abonnement génèrent désormais automatiquement des preuves de conformité, libérant les responsables informatiques surchargés de la collecte manuelle des journaux. Les fournisseurs intègrent également des constructeurs de politiques à faible code, permettant aux PME de codifier des règles de moindre privilège sans connaissance en script.

Les PME manufacturières en APAC illustrent ce changement. L'enquête 2025 de Rockwell Automation a révélé que 35 % d'entre elles citent la cybersécurité comme leur principal risque opérationnel. À mesure qu'elles numérisent leurs lignes de production, ces entreprises achètent des contrôles légers et sans agent qui sécurisent à la fois les actifs des technologies de l'information et des technologies opérationnelles via un panneau de politique unifié.

Par Utilisateur Final : Les Investissements dans la Santé Augmentent Après des Violations Répétées

Le BFSI a conservé son leadership avec 23,40 % de part en 2025 en raison de mandats stricts de protection des données et de l'importance systémique des réseaux de paiement. La santé, cependant, se développera à un TCAC de 16,10 %, le plus rapide parmi les secteurs suivis. Suite à l'incident Change Healthcare, 94 % des hôpitaux interrogés par l'Association Américaine des Hôpitaux ont augmenté leurs budgets de cybersécurité, en priorisant la segmentation des dispositifs cliniques et la notation continue des risques des fournisseurs tiers. Les plateformes définies par logiciel répondent à ces exigences en automatisant les preuves d'audit HIPAA et en isolant dynamiquement les points de terminaison suspects sans perturber les soins aux patients.

D'autres secteurs — télécommunications, commerce de détail, énergie et services publics — continuent d'élargir leur adoption à mesure que les déploiements 5G, la croissance du commerce électronique et la réglementation des infrastructures critiques aiguisent le besoin de défenses programmables. Chaque nouveau cas d'usage élargit davantage le marché total adressable de la sécurité définie par logiciel.

Par Composant : Les Services Gagnent en Dynamisme Malgré la Prédominance des Logiciels

La taille du marché de la sécurité définie par logiciel pour les plateformes logicielles est restée dominante à 8,04 milliards USD en 2025, représentant une part de revenus de 62,35 %. Pourtant, le sous-segment des services devrait progresser à un TCAC de 15,28 % jusqu'en 2031, dépassant la croissance des licences principales. Les entreprises reconnaissent que l'automatisation des politiques, la modélisation des menaces et les disciplines d'infrastructure en tant que code exigent des compétences que les équipes internes manquent souvent. En conséquence, les spécialistes de la détection et de la réponse gérées connaissent une demande croissante pour la dotation en personnel de projets, la surveillance continue et la documentation de conformité.

Les partenaires de services professionnels comblent ce manque en concevant des plans directeurs de confiance zéro, en mappant les processus métier vers des réseaux micro-segmentés et en codant des intégrations de flux de travail qui orchestrent la réponse aux incidents. Des fournisseurs tels que Cisco ont approfondi leurs portefeuilles de services lors de la clôture de l'acquisition de Splunk pour 28 milliards USD en mars 2025, fusionnant l'analyse avec des offres de conseil pratiques. Cette association aide les clients à rationaliser la prolifération des outils et à suivre l'évolution des réglementations, consolidant davantage l'opportunité de services du marché de la sécurité définie par logiciel.

Analyse Géographique

L'Amérique du Nord a capté 37,25 % des revenus de 2025, soutenue par une action fédérale décisive. Le Département de la Défense des États-Unis a alloué 504,9 millions USD aux opérations cybernétiques de la DISA pour l'exercice fiscal 2025, avec un mandat de construire des architectures de référence de confiance zéro qui se répercutent dans les écosystèmes de sous-traitants. Les conseils d'administration des entreprises reflètent cette urgence : les dépenses globales en cybersécurité dans la région ont augmenté de 15 % d'une année sur l'autre, portées par les décrets exécutifs de la Maison Blanche qui exigent des nomenclatures logicielles et une surveillance continue de la chaîne d'approvisionnement fédérale.

L'Europe occupe la deuxième place mais affiche une accélération saine à mesure que le marché de la sécurité définie par logiciel s'aligne sur une législation de grande envergure. La Loi sur la Résilience Cybernétique entrant en vigueur en décembre 2027 oblige les fabricants à concevoir des produits avec la sécurité intégrée dès le premier jour. Des mesures complémentaires telles que la Loi sur la Résilience Opérationnelle Numérique (pour la finance) et NIS2 (pour les services essentiels) étendent des obligations similaires à l'ensemble de l'économie. Les entreprises convergent donc vers des moteurs de politique programmables capables de prouver la conformité en temps réel auprès de plusieurs organismes de supervision.

L'Asie-Pacifique est le leader de la croissance, avec un TCAC prévu de 14,55 % jusqu'en 2031. Les géants manufacturiers en Chine, au Japon et en Corée du Sud poursuivent des programmes Industrie 4.0 qui exposent les réseaux de technologies opérationnelles aux menaces internet. Les gouvernements répondent par des cadres sectoriels qui recommandent la micro-segmentation et la confiance zéro, propulsant de nouveaux projets. La Loi sur la Protection des Données Personnelles Numériques de l'Inde relève également les exigences pour les opérateurs de santé et de commerce électronique. Collectivement, ces évolutions élargissent la part régionale du marché mondial de la sécurité définie par logiciel.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont des adoptants émergents. Les exportateurs d'énergie commandent des systèmes de contrôle de raffinerie sécurisés dès la conception, tandis que les régulateurs financiers brésiliens publient des directives strictes de sécurité pour la banque ouverte. Bien que les dépenses absolues restent plus faibles, les taux de croissance élevés rendent ces géographies attractives pour les fournisseurs natifs du cloud à la recherche d'opportunités sur des marchés vierges.

Paysage réglementaire

La réglementation lie de plus en plus l'adoption de la sécurité définie par logiciel à des contrôles auditables, des pratiques de développement sécurisées et des obligations de déclaration. Aux États-Unis, le décret exécutif 14144 (janvier 2025) a renforcé la transparence de la chaîne d'approvisionnement logicielle et chargé le NIST de mettre à jour les pratiques du Secure Software Development Framework (SSDF), ce qui accroît la demande pour les plateformes SDS capables d'appliquer une politique en tant que code et de générer des preuves de conformité continues. En juin 2026, le mémorandum présidentiel de sécurité nationale NSPM-12 a établi les normes NIST comme référence minimale pour les systèmes de sécurité nationale et a chargé le CNSS d'identifier des révisions de la politique de sécurité du cloud (CNSSP-32) dans un délai de 90 jours. Cela a renforcé l'effet d'entraînement des marchés publics fédéraux en faveur de plans de contrôle définis par logiciel alignés sur le zero-trust, chez les agences et les prestataires.

En Europe, le Cyber Resilience Act (règlement (UE) 2024/2847) étend les obligations de sécurité des produits pour les logiciels et matériels comportant des éléments numériques, y compris la gestion des vulnérabilités et les exigences de déclaration. Les jalons d'applicabilité en 2026 (y compris les dispositions du chapitre IV relatives à la notification des organismes d'évaluation de la conformité) et les obligations de déclaration du CRA devenant applicables en 2026 en vertu de l'article 14 créent des échéances de conformité concrètes qui favorisent des architectures de sécurité programmables capables de collecter des preuves normalisées dans les déploiements multi-cloud et en périphérie. Parallèlement à la surveillance accrue induite par NIS2, ces exigences transforment la modernisation de la sécurité en une obligation de gouvernance plutôt qu'en un cycle de mise à niveau optionnel.

Analyse de la chaîne de valeur

La chaîne de valeur de la sécurité définie par logiciel commence par des intrants normatifs et d'assurance (orientations du NIST, législation européenne sur la cybersécurité et cadres sectoriels), puis se poursuit avec les principaux fournisseurs de plateformes qui proposent des moteurs de politique, la collecte de télémétrie, l'analytique et l'orchestration, généralement fournis sous forme de logiciel ou de SaaS. En aval, les partenaires d'implémentation et les fournisseurs de services de sécurité gérés opérationnalisent les architectures zero-trust, intègrent les contrôles SDS à l'IAM, au SIEM/SOAR et aux plateformes cloud, et maintiennent les artefacts de conformité. Cela s'aligne sur l'évolution du marché vers les services, à mesure que les entreprises comblent leurs lacunes en compétences DevSecOps et sécurité cloud.

L'interopérabilité et les partenariats d'écosystème agissent comme des multiplicateurs de la chaîne de valeur, car les acheteurs exploitent des piles hétérogènes réparties entre environnements sur site, cloud public et Kubernetes. L'intégration annoncée en février 2025 par Zero Networks et Palo Alto Networks associe la microsegmentation à l'application de la sécurité par pare-feu de nouvelle génération, illustrant que les résultats SDS dépendent de plus en plus de connecteurs multifournisseurs plutôt que d'outils autonomes. Sur la couche de confiance en amont, les travaux sectoriels sur le Security Protocol and Data Model (SPDM) avec un alignement sur la cryptographie post-quantique (mai 2025) et l'activité du consortium NIST sur les pratiques DevSecOps et de chaîne d'approvisionnement logicielle (y compris un projet de directive en 2025) soutiennent une évolution vers une provenance logicielle vérifiable, des opérations alignées sur les SBOM et une application automatisée des politiques capable de s'adapter à une infrastructure distribuée.

Paysage Concurrentiel

Le marché de la sécurité définie par logiciel est modérément concentré mais farouchement disputé. Les acteurs établis des réseaux — Palo Alto Networks, Fortinet, Cisco et Check Point — s'appuient sur des circuits intégrés spécifiques à l'application propriétaires et des systèmes d'exploitation consolidés pour regrouper les contrôles réseau, des points de terminaison et du cloud sous une licence unifiée. L'intégration de Splunk par Cisco en 2025 renforce sa posture analytique, associant l'ingestion de journaux à des hooks d'automatisation en temps réel. Le Security Fabric de Fortinet suit une voie similaire, ancrant les périphéries de confiance zéro sur du silicium maison pour une inspection à haut débit.

Les challengers natifs du cloud tels que Zscaler, CrowdStrike et Netskope se différencient par des architectures multi-locataires qui s'adaptent instantanément sans matériel client. La feuille de route FY 2025 de Zscaler met l'accent sur la prévention des pertes de données en ligne et la micro-segmentation directe vers le cloud. CrowdStrike étend les modules Falcon à la visibilité de l'exécution Kubernetes, traduisant la télémétrie des points de terminaison en politiques spécifiques aux charges de travail.

Les acquisitions stratégiques accélèrent les cycles d'innovation. L'acquisition de Secureworks par Sophos fin 2024 élargit son portefeuille de détection gérée, tandis que les mises à jour 2025 de Darktrace ajoutent des boucles réseau auto-réparatrices et des outils de visualisation pondérés par le risque. Les investisseurs continuent de financer des start-ups de solutions ponctuelles qui comblent les lacunes dans la segmentation centrée sur l'identité, la gestion des permissions cloud et la chasse aux menaces dans les technologies opérationnelles, assurant un afflux constant de fonctionnalités spécialisées dans des suites plus larges.

La différenciation des fournisseurs repose désormais moins sur la précision brute de détection et davantage sur la fluidité avec laquelle les contrôles s'intègrent dans les pipelines DevOps. Les API REST ouvertes, les fournisseurs Terraform et l'orchestration des flux de travail orientent les préférences des acheteurs. Sur la période de prévision, la plateformisation devrait consolider davantage les parts de marché à mesure que les entreprises réduisent la prolifération des outils, mais un espace de niche ample subsiste pour les innovateurs qui s'attaquent à l'isolation des conteneurs, à l'authentification machine à machine et à la préparation à la cryptographie post-quantique.

Leaders du Secteur de la Sécurité Définie par Logiciel

Palo Alto Networks

Cisco Systems

Fortinet

VMware (Broadcom)

Check Point Software

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se situe à l'intersection de l'adoption du zero-trust et de l'accès centré sur l'identité dans les environnements distribués, où les modèles de périmètre défini par logiciel (SDP) et l'automatisation des politiques réduisent la dépendance aux contrôles de périmètre fixes. L'activité normative offre une voie concrète vers des implémentations reproductibles. Les travaux de l'IETF sur l'Interface to Network Security Functions (i2nsf) portant sur les modèles de données pour les interfaces de fonctions de sécurité réseau, ainsi que les recommandations de l'UIT-T telles que X.1046 (cadre de sécurité défini par logiciel pour SDN/NFV), fournissent des structures communes pour définir et échanger des politiques. Cette normalisation soutient des déploiements multifournisseurs où les acheteurs peuvent éviter la dépendance à un contrôleur unique en utilisant des modèles cohérents à travers les points d'application.

Un autre espace blanc concerne la sécurité définie par logiciel liée aux télécommunications virtualisées et à la périphérie. Les exigences et protocoles de sécurité Open RAN (O-RAN ALLIANCE WG11) intègrent des concepts d'architecture zero-trust et imposent des contrôles tels que l'authentification mutuelle et des protections de transport modernes (par exemple TLS et IPsec) sur des composants désagrégés. À mesure que le cœur 5G, la RAN et le calcul en périphérie se développent, les plateformes SDS capables de traduire ces exigences en application continue et automatisée des contrôles et en artefacts de conformité à travers des empreintes multi-cloud gagnent un avantage. Les programmes du NIST tels qu'Advanced Security Architectures for Next Generation Wireless (ASA-NGW) renforcent la nécessité d'une sécurité pilotée par l'architecture dans les piles sans fil de nouvelle génération, ce qui favorise une application définie par logiciel et pilotée par des politiques, pouvant être mise à jour à mesure que les menaces et les exigences cryptographiques évoluent.

Développements récents du secteur

- Juillet 2026 : Cisco a finalisé l'acquisition d'Astrix Security Ltd. pour traiter les identités non humaines utilisées par les agents IA et les flux de travail automatisés. Cette opération étend la couverture de sécurité de Cisco au-delà des utilisateurs et des points d'accès vers les identités machines et de service, renforçant les contrôles de politique définis par logiciel pouvant être appliqués de manière cohérente dans les environnements cloud et d'entreprise.

- Avril 2026 : Palo Alto Networks a finalisé son acquisition de Koi afin de créer une nouvelle catégorie Agentic Endpoint Security (AES). Cela ajoute des contrôles d'exécution définis par logiciel adaptés à l'activité des points d'accès pilotée par l'IA et autonome, resserrant l'intégration entre la posture des points d'accès, la réponse automatisée et l'orchestration plus large des politiques de la plateforme.

- Mai 2025 : Cisco a introduit la vérification instantanée des attaques et l'analyse judiciaire XDR automatisée, et a étendu son intégration avec ServiceNow pour relier les signaux de sécurité aux flux de travail de l'entreprise. Ces mises à jour améliorent l'automatisation en boucle fermée, de la détection à la remédiation, favorisant une réponse aux incidents plus rapide et une application plus cohérente dans les déploiements de sécurité définie par logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la sécurité définie par logiciel couvre les contrôles de sécurité fournis, gérés ou appliqués par le biais de logiciels et d'une politique centralisée, plutôt que liés à un appareil physique fixe. Il inclut les solutions et services associés utilisés pour protéger les charges de travail, les utilisateurs et le trafic dans les environnements sur site et les configurations cloud.

Exclusions de périmètre : les appareils de sécurité physiques, purement matériels, qui n'offrent pas de contrôle et d'automatisation des politiques basés sur logiciel, sont exclus.

Aperçu de la segmentation

- Par Composant

- Logiciel

- Services

- Par Modèle de Déploiement

- Sur Site

- Cloud Public

- Cloud Privé

- Cloud Hybride

- Par Type de Sécurité

- Sécurité Réseau

- Sécurité des Points de Terminaison

- Sécurité des Applications

- Sécurité Cloud / Conteneurs

- Autres

- Par Taille d'Organisation

- Petites et Moyennes Entreprises

- Grandes Entreprises

- Par Utilisateur Final

- BFSI

- Télécommunications et IT

- Santé

- Gouvernement et Défense

- Commerce de Détail et Commerce Électronique

- Énergie et Services Publics

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte de la demande, définir ce qui relève de la sécurité définie par logiciel, et collecter des séries de données de référence pouvant être vérifiées dans le temps. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications du NIST, les avis de la CISA, les statistiques de vulnérabilités de la NVD, les ensembles de données de l'industrie des communications de la FCC et les indicateurs de l'économie numérique de l'OCDE, car ceux-ci aident à expliquer la pression d'adoption et les niveaux de risque de sécurité.

Nous avons également examiné les dépôts d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs, la documentation produit et la presse spécialisée pour comprendre comment les fournisseurs décrivent l'application, l'orchestration et la gestion des politiques délivrées par logiciel. Pour assurer la cohérence du modèle de marché, des abonnements aux données financières d'entreprises et aux services de veille d'actualités ont été utilisés pour des indices de revenus structurés et des vérifications chronologiques. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été référencés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les acheteurs considèrent comme relevant de la sécurité définie par logiciel dans leurs budgets, et de ce qui est traité comme des dépenses adjacentes ne devant pas y être mêlées. Nous avons échangé avec un panel de fournisseurs de solutions, d'équipes de distribution et d'intégration, ainsi que de responsables de la sécurité et des réseaux d'utilisateurs finaux en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, afin de recouper les hypothèses sur le calendrier d'adoption, la tarification et les cycles de remplacement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Directeurs généraux (CXO) : 18 % | Asie-Pacifique : 47 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | Europe/Moyen-Orient/Afrique : 32 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où les dépenses en logiciels et services de sécurité sont reconstruites par région à l'aide d'indicateurs de dépenses informatiques, de la croissance des charges de travail cloud et de signaux d'adoption de la sécurité d'entreprise, puis filtrées pour ne retenir que la part réellement définie par logiciel dans sa livraison et son contrôle. Une fois le pool de dépenses défini, il est corroboré à l'aide d'approximations ascendantes sélectives telles que des échantillons de répartition des revenus des fournisseurs, des vérifications de canaux sur la composition des transactions, et une logique simple de prix moyen de vente multiplié par le volume pour les déploiements courants.

Les intrants utilisés dans le modèle comprennent l'adoption du cloud public et le rythme de migration des charges de travail, les budgets de cybersécurité déclarés par secteur, les tendances des effectifs d'entreprise et de la densité des appareils, les signaux d'intensité des vulnérabilités et incidents, ainsi que l'évolution vers le zero-trust et l'automatisation des politiques dans les discussions d'approvisionnement. Pour les prévisions, une analyse de scénarios est appliquée afin que le modèle puisse refléter différentes vitesses d'adoption pour l'application basée sur logiciel, les architectures de sécurité cloud et les calendriers dictés par la conformité. Lorsque les détails ascendants ne sont pas disponibles pour les fournisseurs plus petits, les écarts sont traités via des ratios comparatifs entre pairs, ensuite testés lors d'entretiens et ajustés si la pénétration implicite paraît irréaliste.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des indicateurs indépendants tels que la croissance des charges de travail cloud, la dynamique des dépenses de sécurité et les tailles de contrat habituelles évoquées lors des entretiens, afin que les totaux restent alignés sur un pool de demande réel. Si une région ou une année présente un saut inhabituel, les hypothèses relatives à l'adoption, à la tarification et à la composition sont revérifiées et l'anomalie est examinée lors d'un second passage d'analyste avant validation finale.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les perspectives, tels que des échéances réglementaires majeures ou des changements marqués dans les dépenses informatiques des entreprises. Avant la livraison, un examen final est effectué afin que les chiffres publiés reflètent les données publiques disponibles les plus récentes et les retours d'experts les plus récents.

Comparaison de la taille du marché de la sécurité définie par logiciel de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la sécurité définie par logiciel peuvent sembler très éloignées les unes des autres, même lorsqu'elles portent sur le même thème général. Les écarts proviennent généralement de ce qui est inclus dans le marché, de l'année de référence et du calendrier des devises, ainsi que de la vitesse à laquelle la tarification et l'adoption sont supposées évoluer à mesure que les programmes cloud et zero-trust se développent.

Certaines sources regroupent de vastes catégories de cybersécurité, comme la sécurité réseau générale et la sécurité des points d'accès, dans le total, même lorsque ces produits ne sont pas gérés par une politique et une orchestration définies par logiciel. Pour Mordor Intelligence, le revenu n'est comptabilisé que lorsque la sécurité est fournie ou appliquée via un contrôle et une automatisation basés sur logiciel dans les environnements sur site et cloud, et les revenus d'appareils purement matériels sans cette couche de contrôle sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,91 milliards USD (2026) | |

| Éditeur sectoriel A | 12,24 milliards USD (2024) | Utilise une année de référence antérieure et une vision plus large des points d'application, ce qui peut inclure des dépenses de sécurité qui ne sont pas systématiquement définies par logiciel en matière de contrôle et de gestion des politiques, et applique également une trajectoire de croissance à long horizon pouvant gonfler rapidement les totaux. |

| Suivi axé sur la tarification B | 10,67 millions USD (2030) | Conçu comme un outil de suivi du chiffre d'affaires des ventes avec une couverture plus étroite en termes de fournisseurs et d'applications, de sorte que certaines parties de la couche de services et certaines combinaisons de déploiements d'entreprise peuvent être sous-comptabilisées, ce qui comprime la taille du marché par rapport à des approches de couverture plus large. |

Le tableau montre que le choix de l'année et ce qui est considéré comme véritablement défini par logiciel sont les principaux facteurs de dispersion. En rattachant l'estimation à des règles d'inclusion claires, puis en testant les hypothèses d'adoption et de tarification à l'aide des retours d'entretiens, le chiffre final reste traçable à des intrants concrets pouvant être revus et reproduits.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la sécurité définie par logiciel ?

Il est évalué à 14,91 milliards USD en 2026 et devrait atteindre 30,72 milliards USD d'ici 2031.

Quel segment de composant croît le plus rapidement ?

Les services, se développant à un TCAC de 15,28 %, car les entreprises recherchent une expertise externe pour opérationnaliser les politiques de confiance zéro et multi-cloud.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation de la fabrication, les stratégies nationales de cybersécurité et l'adoption rapide du cloud stimulent la demande régionale, entraînant un TCAC de 14,55 %.

Comment l'architecture de confiance zéro influence-t-elle les décisions d'achat ?

Elle exige une vérification continue et une segmentation granulaire, deux éléments qui favorisent les plateformes de sécurité programmables par rapport aux équipements traditionnels.

Quel manque de compétences pose des défis au déploiement ?

Une pénurie de professionnels DevSecOps augmente les coûts des projets et ralentit les déploiements, incitant de nombreuses organisations à faire appel à des prestataires de services gérés.

Quel secteur devrait connaître la plus forte croissance jusqu'en 2031 ?

La santé, avec un TCAC de 16,10 %, alors que les hôpitaux renforcent leurs défenses après des violations très médiatisées.

Dernière mise à jour de la page le: