Taille et part du marché de l'e learning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.86 Milliards de dollars |

| Taille du Marché (2031) | 461.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.86% CAGR |

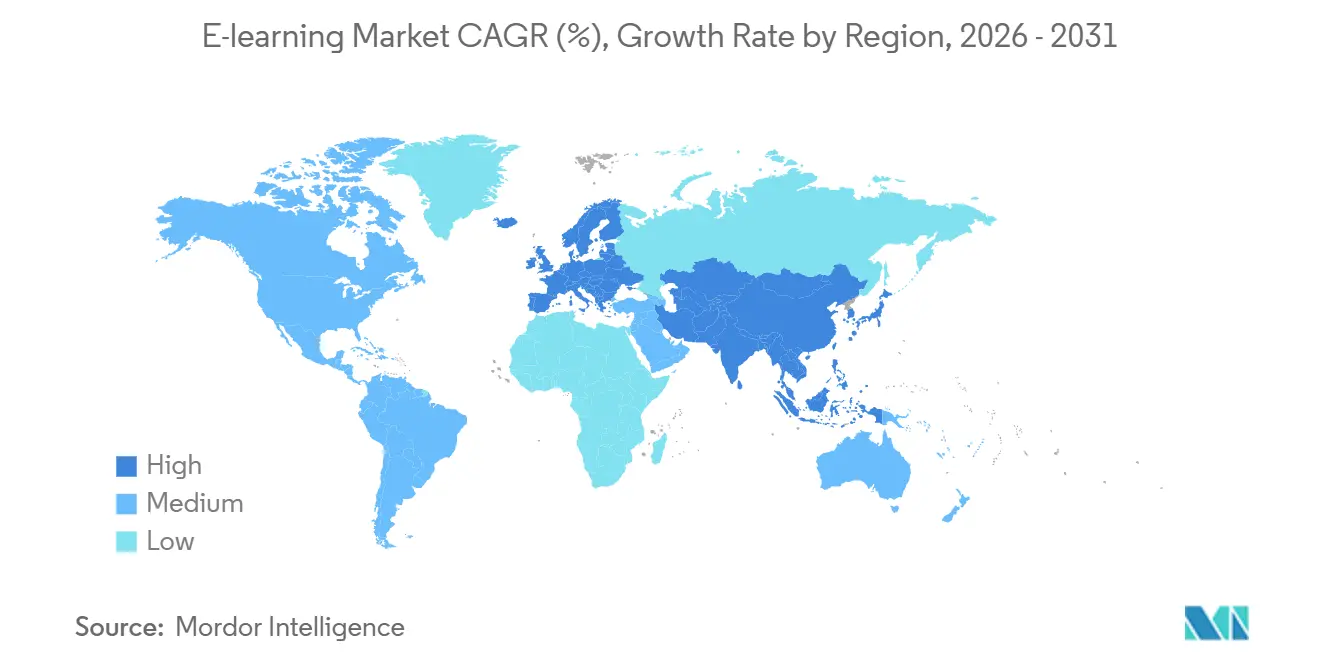

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

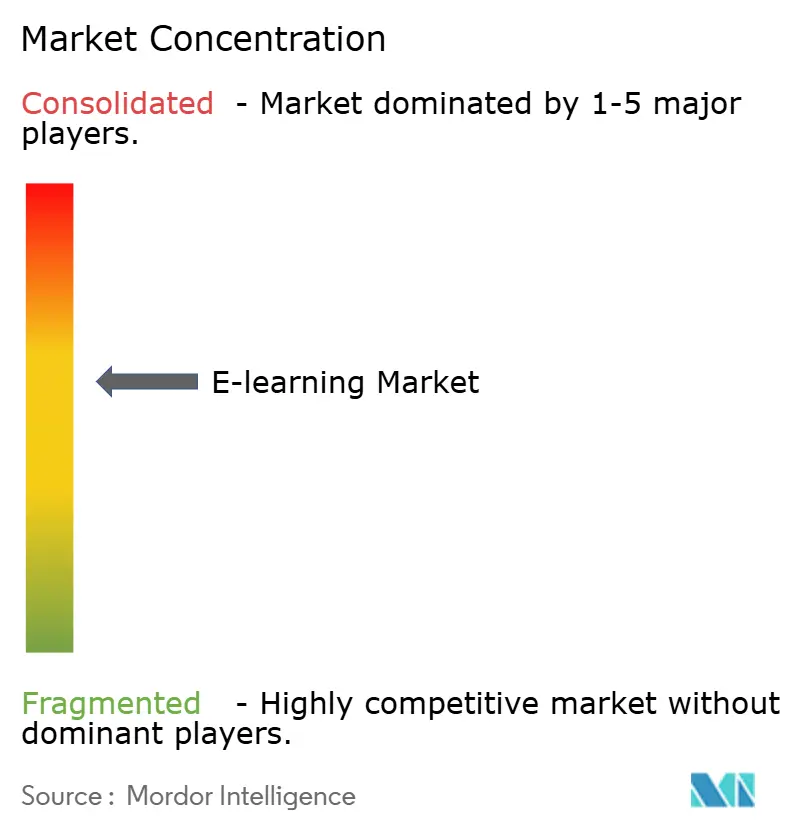

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'e learning par Mordor Intelligence

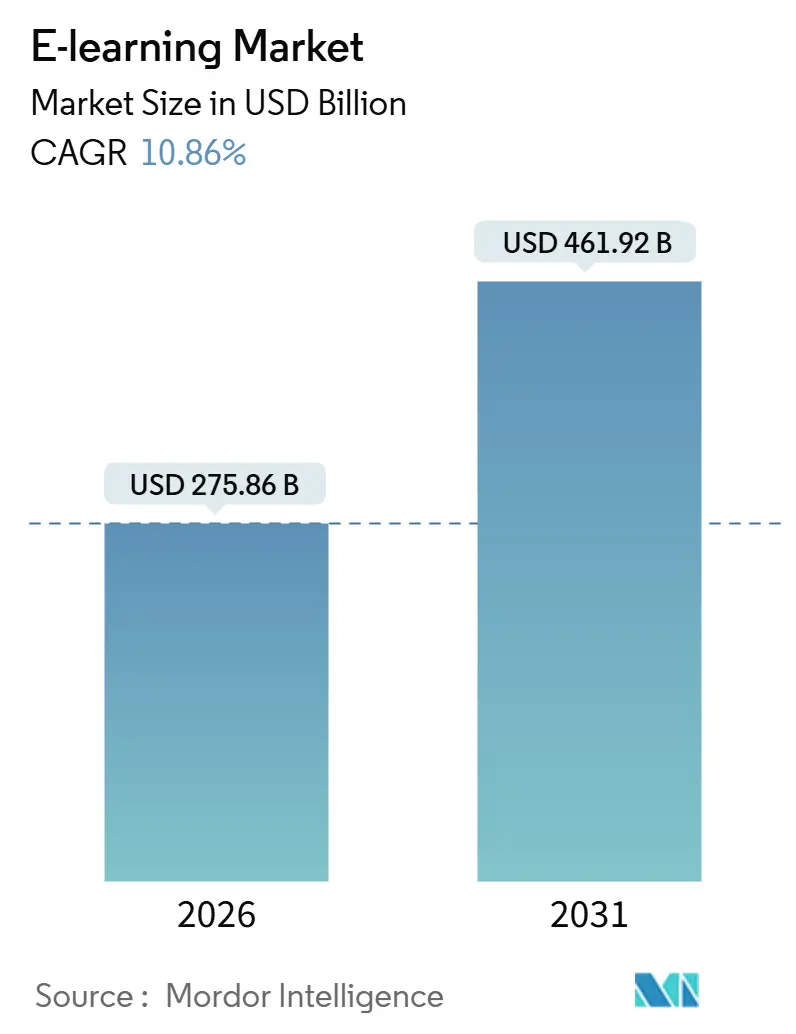

La taille du marché mondial du e-learning devrait croître de 275,86 milliards USD en 2026 à 461,92 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé (CAGR) robuste de 10,86 % sur cinq ans. Cette expansion est alimentée par les organisations qui exploitent l'intelligence des compétences pour aligner l'apprentissage sur les rôles professionnels, 61 % des professionnels de la formation et du développement (L&D) en entreprise identifiant la réduction des lacunes en compétences comme leur principal objectif de formation, selon les données d'Exploding Topics citées dans le rapport 2025 de Continu sur les statistiques du e-learning en entreprise. Les établissements d'enseignement formalisent de plus en plus les micro-certifications pour combler les lacunes en matière d'employabilité, soutenus par les conclusions de l'UNESCO IESALC selon lesquelles 81 % des dirigeants estiment que ces certifications facilitent les décisions d'embauche. Parmi les jeunes âgés de 18 à 24 ans, le taux de pénétration des smartphones a atteint 98 %, permettant un accès mobile généralisé aux plateformes d'apprentissage. Aux États-Unis, plus de la moitié des étudiants s'inscrivent désormais à au moins un cours en ligne, couvrant à la fois l'enseignement primaire et secondaire (K–12) et l'enseignement supérieur. Les mandats du secteur public et les cadres de protection de la vie privée, tels que le RGPD et les politiques institutionnelles de protection des données, continuent de façonner la conception des plateformes et les normes de conformité dans presque tous les programmes de e-learning.

Points clés du rapport

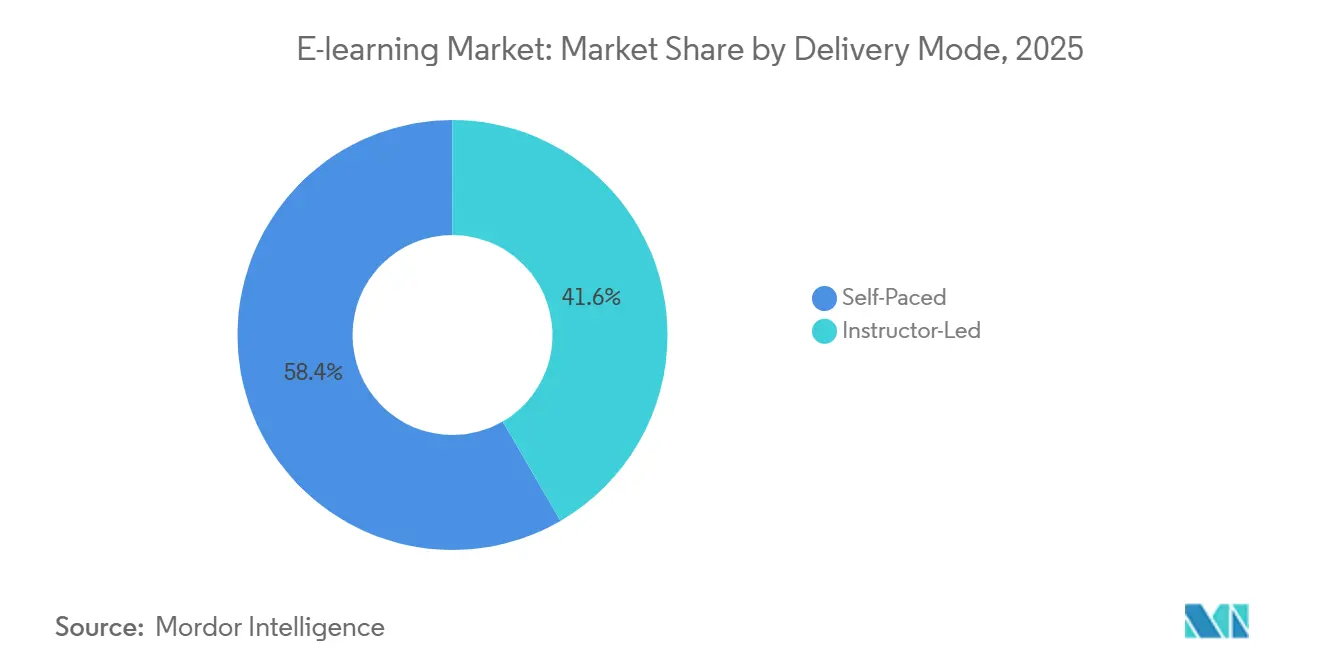

- Par mode de diffusion, les formats en auto-apprentissage ont dominé avec 58,37 % de la part de marché du e-learning en 2025, tandis que les offres dirigées par un instructeur devraient se développer à un CAGR de 12,76 % jusqu'en 2031.

- Par déploiement, la diffusion basée sur le cloud a représenté 54,37 % de la part de marché du e-learning en 2025 et devrait croître à un CAGR de 11,77 % jusqu'en 2031.

- Par technologie, le e-learning en ligne a conservé 43,39 % de la part de marché du e-learning en 2025, tandis que le e-learning mobile devrait enregistrer la croissance la plus élevée avec un CAGR de 15,73 % jusqu'en 2031.

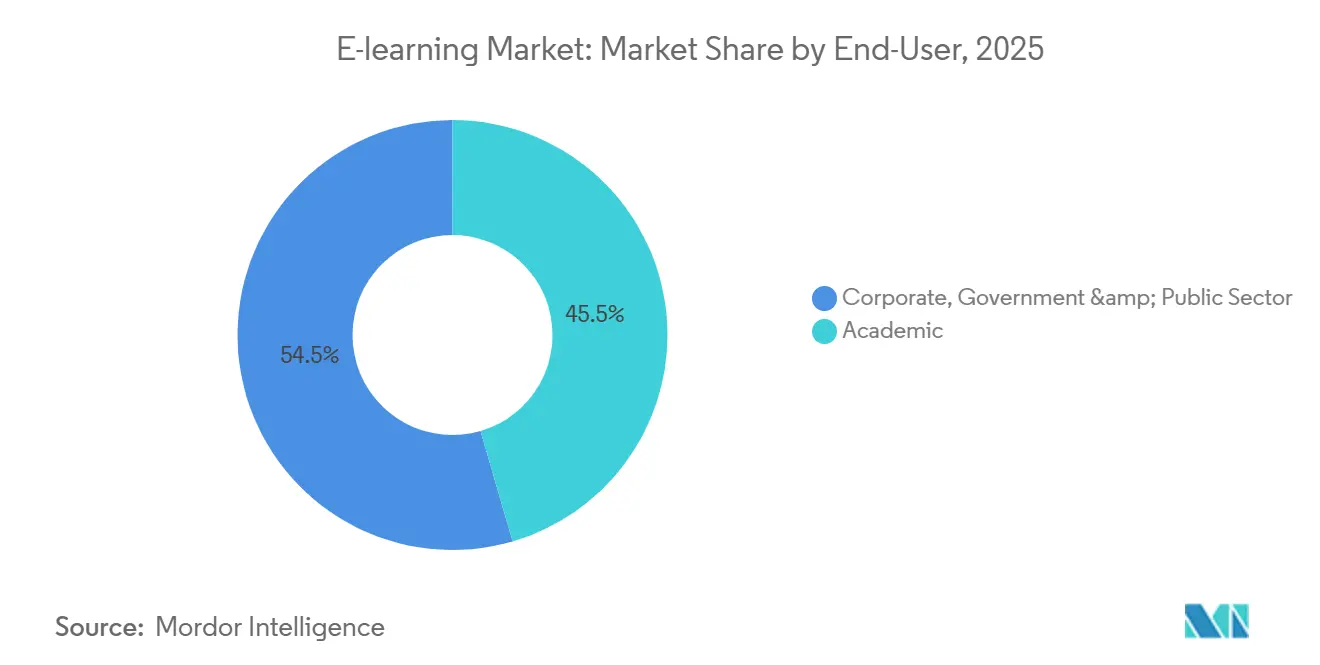

- Par utilisateur final, les établissements d'enseignement ont représenté 45,48 % de la part de marché du e-learning en 2025, tandis que le segment des entreprises devrait croître à un CAGR de 10,38 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 34,74 % de la part de marché du e-learning en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'e learning

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des smartphones et d'internet haut débit | +2.3% | Mondial, plus forte en Asie-Pacifique et dans les zones rurales d'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de montée en compétences en entreprise dans le cadre de la transformation numérique | +3.1% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales pour l'éducation numérique | +1.8% | Europe, Inde, Canada, Moyen-Orient | Long terme (≥ 4 ans) |

| Avantages de coût par rapport à la formation en salle de classe | +1.5% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Essor des partenariats de micro-certifications entre universités et grandes entreprises technologiques | +1.6% | Amérique du Nord, Europe et premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réorientation du financement risqué EdTech vers les marchés émergents | +0.8% | Amérique du Sud, Asie du Sud-Est et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et d'internet haut débit

L'accès mobile et une meilleure connectivité redéfinissent la façon dont les individus s'engagent dans l'apprentissage en ligne et le développement des compétences. Selon les données PISA 2022 de l'OCDE, 98 % des jeunes de 15 ans dans les pays de l'OCDE possèdent un smartphone, et 96 % ont accès à un ordinateur de bureau, un ordinateur portable ou une tablette à domicile, réduisant ainsi les obstacles aux cours vidéo, au tutorat et aux travaux scolaires en dehors des heures de cours. Dans le même temps, 79 systèmes éducatifs dans le monde, représentant 40 % des systèmes mondiaux, ont mis en place des restrictions ou des interdictions d'utilisation des smartphones dans les salles de classe d'ici fin 2024 pour protéger l'attention et les résultats d'apprentissage, selon le suivi de l'UNESCO, tout en autorisant l'utilisation après les heures de cours pour les devoirs et l'apprentissage complémentaire [1]UNESCO, "Les smartphones à l'école : uniquement lorsqu'ils soutiennent clairement l'apprentissage," UNESCO, unesco.org. La coexistence des restrictions en classe et de l'utilisation mobile hors classe pousse les fournisseurs à investir dans des fonctionnalités telles que les modes hors ligne, les formats à faible bande passante et les contenus adaptés aux courtes sessions. Cet environnement aide le marché de l'e learning à étendre sa portée auprès des apprenants disposant de smartphones mais d'une connexion haut débit irrégulière, en particulier dans les zones rurales et les marchés émergents où les stratégies axées sur le mobile ont le plus d'impact.

Demande de montée en compétences en entreprise dans le cadre de la transformation numérique

Les marchés du travail en 2026 accordent la priorité à la rapidité d'acquisition des compétences, faisant des programmes structurés axés sur les résultats un élément central des feuilles de route de l'apprentissage en entreprise. Une enquête menée par edX en 2025 a révélé que la plupart des adultes en âge de travailler envisageant une formation comptaient agir dans les mois à venir, indiquant des délais concrets que les responsables de la formation doivent respecter avec des programmes évolutifs alignés sur les exigences professionnelles. Les systèmes d'éducation publique s'orientent vers la formalisation de la culture de l'IA et de la pratique au travers de journées d'apprentissage professionnel obligatoires et de ressources guidant une utilisation sûre et efficace en classe. Par exemple, le ministère de l'Éducation de l'Ontario a rendu l'IA obligatoire comme sujet des Journées d'activités professionnelles en 2025-26, exigeant des éducateurs qu'ils discutent du rôle de l'IA dans l'enseignement, explorent les outils approuvés pour l'écriture et la pensée critique, et s'alignent sur le Cadre d'IA digne de confiance de l'Ontario et les politiques de cybersécurité[2]Gouvernement de l'Ontario, "Journées d'activités professionnelles obligatoires pour 2025-26," Ministère de l'Éducation de l'Ontario, ontario.ca. Les stratégies nationales visant à combler les lacunes en matière de talents numériques dans le secteur public alimentent des plans de formation pérennes avec des composantes IA explicites, tels que l'initiative One Big Thing 2025 du Cabinet Office du Royaume-Uni, qui formera tous les agents de la fonction publique aux fondamentaux de l'IA, aux applications pratiques pour rationaliser le travail et à l'innovation dans les services publics à partir de l'automne 2025. Ces efforts élargissent la demande adressable pour les plateformes qui dispensent un apprentissage aligné sur les rôles à l'échelle gouvernementale.

Initiatives gouvernementales pour l'éducation numérique

Les politiques jettent les bases durables de l'enseignement et de l'apprentissage numériques, de la connectivité et des équipements à la pédagogie numérique et à l'utilisation sûre des technologies. Au sein de l'Union européenne, le Plan d'action pour l'éducation numérique 2021-2027 se concentre sur la construction de systèmes d'apprentissage résilients, la réduction des lacunes en matière de préparation des enseignants et l'établissement d'objectifs communs en matière de capacité numérique, ce qui améliore la certitude pour les institutions qui acquièrent des plateformes et des contenus. En complément, l'UNESCO et l'UNICEF ont avancé une Charte pour les plateformes d'apprentissage numérique public afin de guider les décisions gouvernementales sur les plateformes d'intérêt public, l'interopérabilité et la gouvernance de confiance, établissant des attentes en matière d'ouverture, d'inclusion et de soutien à long terme. Les programmes nationaux visant à développer les compétences numériques et en IA dans les fonctions publiques formalisent les curricula, les parcours de formation et les modèles opérationnels d'apprentissage continu, offrant aux plateformes des cadres clairs pour répondre aux besoins du secteur public.

Avantages de coût par rapport à la formation en salle de classe

Les organisations adoptent l'e learning pour réduire les coûts de diffusion à grande échelle, des études montrant des économies de 50 à 70 % par rapport à la formation en salle de classe en éliminant les frais de déplacement, de lieux et d'instructeurs, comme Dow Chemicals réduisant les coûts par apprenant de 95 USD à 11 USD. Cela standardise la qualité et accélère les cycles de mise à jour, l'e learning nécessitant 40 à 60 % moins de temps que les sessions en présentiel tout en améliorant la rétention de 25 à 60 %. Les modèles d'abonnement en entreprise et les parcours de compétences proposés par les principales plateformes illustrent comment les acheteurs traduisent ces gains d'efficacité en programmes continus qui correspondent aux fonctions professionnelles et aux certifications dans de grands groupes d'utilisateurs. Les fournisseurs intègrent des tuteurs IA, du coaching et des simulations pratiques pour améliorer l'engagement et les taux de complétion sans augmenter les heures d'instructeurs en présentiel, ce qui aide à équilibrer les résultats et le budget dans des programmes durables. À mesure que les preuves s'accumulent dans les déploiements en entreprise, le marché de l'e learning continue de monétiser les avantages d'évolutivité et de rapidité de déploiement de la diffusion numérique, en particulier dans les effectifs distribués et les secteurs réglementés.

Analyse de l'impact des facteurs de restriction*

| Facteur de restriction | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faibles taux de complétion et défis d'engagement des apprenants | -1.4% | Mondial, particulièrement aigu dans les MOOC auto-rythmés | Moyen terme (2-4 ans) |

| Fracture numérique dans les zones rurales et à faibles revenus | -1.2% | Zones rurales des États-Unis, Afrique subsaharienne, zones rurales d'Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Obstacles à la localisation de contenu pour les marchés multilingues | -0.6% | Marchés émergents à diversité linguistique (Inde, MEA, Amérique du Sud) | Moyen terme (2-4 ans) |

| Complexité réglementaire en matière de protection des données | -0.7% | Europe (RGPD), Inde (Règles DPDP), Californie (CPRA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faibles taux de complétion et défis d'engagement des apprenants

La complétion demeure le défi le plus persistant pour les formats en ligne à grande échelle, en particulier dans les programmes entièrement construits autour d'expériences auto-rythmées. De nombreux fournisseurs contrent cela avec des points de contact en direct, du coaching et des fonctionnalités d'apprentissage social conçues pour maintenir la motivation et renforcer la responsabilité par le biais de jalons. Dans l'enseignement formel, les données comparatives sur la complétion illustrent combien d'étudiants ont besoin de plus de temps que la durée théorique de leurs programmes, ce qui souligne des besoins structurels et de soutien qui s'appliquent également aux programmes en ligne. Le marché de l'e learning répond avec des tuteurs IA, des tableaux de bord de progression et des environnements de pratique qui raccourcissent les boucles de rétroaction et aident les apprenants à prendre de l'élan grâce à une assistance ciblée. Les implémentations en entreprise exploitent également l'activation des managers et les projets liés aux résultats professionnels, ce qui peut améliorer la persistance en reliant les travaux de cours à des objectifs de performance à court terme. À mesure que les attentes concernant les résultats démontrables augmentent, les fournisseurs continuent d'investir dans des mécanismes d'engagement qui rendent la complétion plus probable à grande échelle.

Fracture numérique dans les zones rurales et à faibles revenus

Les disparités d'accès limitent la base adressable pour l'apprentissage en ligne dans les régions où les vitesses de haut débit fixe ou mobile sont insuffisantes, même lorsque l'accès aux appareils s'améliore. Les données de l'OCDE révèlent des écarts persistants, les vitesses de haut débit fixe dans les zones métropolitaines étant 44 % plus élevées que dans les régions éloignées en 2024, passant de 22 Mbps à 58 Mbps entre 2019 et 2024, et les vitesses mobiles étant 37 % plus rapides en ville (74,5 Mbps) par rapport aux zones rurales (54,3 Mbps). Le suivi mondial montre que plus de 20 % des écoles primaires manquent d'électricité, d'eau potable ou d'installations sanitaires, plus de la moitié manquant d'électricité et les deux tiers étant sans outils numériques dans les pays les moins développés, limitant l'intégration des contenus numériques. Des études sur les forfaits de données illimitées suggèrent que ces offres peuvent significativement élargir l'accès aux contenus éducatifs dans les ménages à faibles revenus et ruraux en supprimant les contraintes de coût marginal sur l'utilisation des données. Parallèlement, les changements potentiels dans les mécanismes de financement des télécommunications peuvent créer des incertitudes pour la connectivité subventionnée et les institutions d'ancrage communautaire qui servent les apprenants dans les zones mal desservies. Le marché de l'e learning continue de s'adapter avec les modes hors ligne, la conception à faible bande passante et les formats asynchrones pour maintenir l'apprentissage accessible là où la connectivité reste irrégulière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de diffusion : l'essor des formations dirigées par un instructeur s'accompagne de la dominance des formations auto-rythmées

L'apprentissage en auto-apprentissage représente 58,37 % du marché en 2025, reflétant une forte préférence pour un accès flexible et à la demande qui favorise la pratique autonome. Les formats dirigés par un instructeur devraient croître à un CAGR de 12,76 % jusqu'en 2031, portés par les entreprises qui combinent le coaching en direct avec du contenu asynchrone pour améliorer la confiance et les taux d'achèvement. Les managers demandent de plus en plus des simulations spécifiques à leur rôle, comme le lancement en octobre 2025 par Udemy de la fonctionnalité de jeu de rôle par IA avec plus de 10 000 simulations liées à des certifications et des sessions de retour d'information, réduisant ainsi les risques de performance. Les plateformes intégrant l'assistance par IA atteignent des gains d'efficacité de 76 %, selon les références de Didask, complétant le temps des instructeurs et élargissant le soutien en direct dans plusieurs langues pour de grands groupes d'apprenants.

Les acheteurs des secteurs des entreprises et du secteur public formalisent les exigences en matière de perfectionnement en IA et de culture numérique, en utilisant des sessions en direct pour aligner les équipes sur des pratiques responsables et des cadres organisationnels. Ce changement renforce les conceptions hybrides, où les points de contact dirigés par un instructeur introduisent des outils, évaluent la préparation et standardisent les flux de travail, tandis que le contenu asynchrone comble les lacunes en matière de connaissances. Sur la période de prévision, le secteur du e-learning devrait maintenir les deux modes comme des canaux complémentaires servant des objectifs distincts. Les formats en direct resteront essentiels pour l'intégration, le leadership et les compétences interpersonnelles, tandis que les modules en auto-apprentissage ancreront l'acquisition et la pratique des connaissances.

Par déploiement : l'infrastructure cloud capture et maintient son leadership

Le déploiement basé sur le cloud, représentant 54,37 % de la base en 2025, devrait croître à un CAGR de 11,77 % jusqu'en 2031. Les entreprises privilégient des mises à jour plus rapides, une capacité élastique et une architecture multi-locataires pour une administration simplifiée. Le marché du e-learning soutient cette évolution en se concentrant sur la sécurité, l'hébergement régional et les intégrations de conformité pour les secteurs réglementés. Les plateformes cloud permettent des fonctionnalités telles que le coaching par IA et l'analyse sans maintenance sur site, garantissant une amélioration continue et une disponibilité pour les utilisateurs mondiaux. Les modèles d'abonnement illustrent la manière dont les entreprises se développent à travers les équipes et les zones géographiques tout en réduisant les coûts et en consolidant les fournisseurs. À mesure que les institutions se standardisent sur un nombre réduit de plateformes, les stratégies axées sur le cloud améliorent la rapidité et réduisent le coût total de possession par rapport aux solutions sur site.

Les implémentations sur site resteront présentes dans les environnements de défense et les environnements sensibles nécessitant une isolation réseau. Cependant, le marché du e-learning accorde de plus en plus la priorité aux fonctionnalités cloud. Les feuilles de route produit mettent l'accent sur les contrôles de confidentialité, la gestion du consentement et l'accessibilité pour répondre aux exigences de protection des institutions et des étudiants, renforçant ainsi la confiance dans les solutions hébergées. Les analyses natives du cloud relient l'activité des cours aux signaux de compétences et aux certifications, prouvant les résultats et soutenant la mobilité professionnelle. Les cadres d'approvisionnement axés sur la protection des données et la transparence de l'IA favorisent les plateformes cloud dotées de certifications et d'une couverture régionale. Ces facteurs positionnent le déploiement cloud comme le fondement du secteur du e-learning jusqu'en 2031.

Par technologie : l'e learning mobile prend de l'avance tandis que l'IA restructure les plateformes en ligne

L'e-learning en ligne détenait une part de 43,39 % en 2025, soulignant l'importance des cours basés sur le web, des salles de classe virtuelles et des cours enregistrés. L'e-learning mobile devrait croître à un TCAC de 15,73 % jusqu'en 2031, porté par l'accès généralisé des jeunes aux smartphones dans les économies développées et la disponibilité croissante dans les marchés émergents. Les fournisseurs conçoivent des expériences mobiles pour de courtes sessions et l'utilisation hors ligne, avec le micro-apprentissage améliorant la rétention de 20 % par rapport aux méthodes traditionnelles. Le partenariat de Coursera avec Anthropic en octobre 2025 élargit le contenu piloté par l'IA pour la formation aux compétences relationnelles, intégrant la pratique simulée dans les plateformes mobiles pour soutenir la progression vers les certifications. Ce changement s'aligne sur les préférences des utilisateurs pour des modules de taille réduite et des mises à jour continues des compétences dans différentes fonctions professionnelles.

Les salles de classe virtuelles, les systèmes de gestion de l'apprentissage et les outils de création rapide permettent l'instruction en temps réel, le reporting de conformité et une création de cours plus rapide par les experts. Le marché de l'e learning mobile bénéficie de la pénétration des appareils et des fonctionnalités des plateformes qui encouragent la participation. Les politiques limitant l'utilisation des smartphones pendant les heures de cours créent une division, l'apprentissage mobile prospérant en dehors des contextes K-12 et gagnant du terrain dans l'enseignement supérieur et les entreprises. La combinaison de l'apprentissage mobile, web et en direct garantit la flexibilité et soutient les résultats. Les outils IA sur les plateformes web et mobiles devraient affiner la découverte de contenu, personnaliser la pratique et rationaliser la certification, approfondissant l'engagement dans le marché de l'e learning.

Par utilisateur final : l'accélération en entreprise complète une base académique mature

Les établissements d'enseignement ont représenté 45,48 % du marché de l'e learning en 2025, reflétant l'adoption soutenue de l'apprentissage numérique dans l'enseignement primaire-secondaire, l'enseignement supérieur et la formation professionnelle. Le segment des entreprises devrait croître à un TCAC de 10,38 % jusqu'en 2031, porté par les employeurs qui formalisent les parcours de compétences en IA et en données reliant l'apprentissage à la productivité et à la mobilité des talents. Les principales plateformes rapportent que les organisations étendent l'apprentissage aligné sur les rôles par le biais d'abonnements et de parcours structurés. Les compétences très demandées comme l'IA générative, la cybersécurité et l'analyse de données dominent les inscriptions, soutenant les investissements récurrents dans les contenus et les évaluations alignés sur les résultats professionnels. Ces tendances positionnent le marché de l'e learning pour répondre à la fois aux curricula institutionnels et à la transformation de la main-d'œuvre à grande échelle.

Les acheteurs du secteur public codifient la préparation à l'IA et la culture numérique, augmentant la demande pour les plateformes répondant aux normes de protection des données et offrant des contenus mappés aux rôles de la fonction publique. Les systèmes académiques alignent le développement professionnel et les expériences étudiantes sur les cadres d'IA responsables, en utilisant des environnements d'apprentissage virtuels et des ressources ministérielles pour guider l'adoption. Bien que les établissements d'enseignement maintiennent une part de marché significative, la demande des entreprises croît plus rapidement en raison de la vitesse des changements d'emploi et de cycles de planification plus courts. Les fournisseurs s'intégrant aux systèmes de capital humain et d'information étudiante gagneront la préférence en réduisant les frictions opérationnelles. À mesure que les besoins intersectoriels convergent sur les résultats, les preuves et la portabilité des certifications, le marché de l'e learning diversifiera ses sources de revenus.

Analyse géographique

L'Amérique du Nord a détenu une part de marché de 34,74 % en 2025, soutenue par un solide écosystème de plateformes, de partenaires de contenu et d'acheteurs en entreprise qui maintiennent l'apprentissage numérique après la pandémie. Les actions institutionnelles et gouvernementales en 2026 renforcent la culture numérique et les pratiques d'IA responsable dans les écoles et les services publics, stimulant l'adoption à long terme. Les initiatives des États-Unis et du Canada pour constituer des effectifs prêts pour l'IA augmentent la demande de certifications, de parcours d'apprentissage structurés et de fournisseurs conformes aux réglementations. Les acheteurs du secteur privé élargissent les abonnements et les programmes d'apprentissage basés sur les rôles intégrés aux systèmes d'entreprise, s'engageant dans une formation numérique pluriannuelle. Les lacunes de connectivité dans les zones rurales et les changements potentiels dans le financement des télécommunications créent des incertitudes pour le haut débit subventionné, affectant les institutions communautaires. La croissance dans ce marché mature est liée aux fonctionnalités natives de l'IA, aux micro-certifications et aux preuves.

L'Europe continue de mettre en œuvre le Plan d'action pour l'éducation numérique de l'UE en 2026, faisant progresser la préparation des enseignants, la résilience des systèmes et les objectifs de transformation numérique dans les écoles et l'enseignement supérieur. Les politiques portant sur les compétences numériques et le soutien aux enseignants comblent les lacunes en matière de préparation et sécurisent des budgets pluriannuels pour l'infrastructure, les contenus et les plateformes dans les États membres. Les achats publics accordent la priorité à la confidentialité, à la sécurité et à l'accessibilité, favorisant les plateformes conformes aux cadres européens et aux directives nationales. Les contenus multilingues et la localisation influencent l'adoption dans diverses communautés linguistiques. À mesure que les modèles hybrides et l'analytique de l'apprentissage s'intègrent, des cycles d'approvisionnement stables et des partenariats transfrontaliers alignent les certifications sur les besoins du marché du travail. La culture de l'IA et l'utilisation responsable renforcent le recours aux plateformes natives de l'IA dans l'enseignement supérieur et les contextes d'entreprise.

L'Asie-Pacifique devrait croître à un TCAC de 8,87 % jusqu'en 2031, portée par les gains d'accès à Internet, le comportement d'apprentissage axé sur le mobile et les politiques favorisant les compétences numériques dans les écoles et les lieux de travail. Les gouvernements et les employeurs investissent dans des programmes de compétences en IA et en données, élargissant la demande de cours alignés sur les rôles et de certificats professionnels. L'accès mobile et les capacités hors ligne influencent les choix de produits dans les zones rurales et péri-urbaines. Les mandats de confidentialité et de sécurité guident la conception des plateformes, tandis que les partenariats avec les universités et les grands employeurs ancrent les stratégies de marché.

Paysage concurrentiel

Le marché de l'e learning reste modérément fragmenté, avec des plateformes à grande échelle et des fournisseurs spécialisés répondant à des domaines, des langues et des besoins d'entreprise diversifiés. En décembre 2025, Coursera et Udemy ont annoncé des plans de fusion par échange d'actions, sous réserve des approbations réglementaires et des actionnaires. Cette fusion vise à unifier les communautés d'apprenants, les bases de clients d'entreprise et les catalogues de cours, en se concentrant sur les fonctionnalités pilotées par l'IA, l'intelligence des compétences et un engagement efficace auprès des universités et des employeurs. L'intégration avec les assistants IA et les applications a amélioré la découverte de contenu et l'engagement, créant de nouveaux canaux d'acquisition et des expériences d'apprentissage multi-plateformes. Les plateformes reliant l'apprentissage aux certifications, aux signaux de recrutement et aux résultats mesurables sur la main-d'œuvre à grande échelle gagnent un avantage concurrentiel.

Dans le secteur des entreprises, les fournisseurs se concurrencent par la personnalisation, les parcours spécifiques aux rôles et les pratiques intégrées qui valident les compétences. Udemy met l'accent sur les simulations et les conceptions de parcours alignées sur les certifications, rapportant une amélioration de la conversion des apprenants et de la monétisation au sein des groupes d'entreprises. Skillsoft a lancé une plateforme pilotée par l'IA et examine son activité de formation dirigée par un instructeur, signalant un changement vers des expériences numériques évolutives et des partenariats de contenu dirigés par des universités. Les plateformes s'intégrant aux systèmes de capital humain, offrant des analyses par fonction professionnelle et mettant à jour les contenus pour répondre aux outils et aux exigences de conformité en évolution sont privilégiées. Les budgets de formation en entreprise accordant la priorité à l'IA et à la cybersécurité, les fournisseurs démontrant des résultats mesurables et des délais de compétence plus courts sont bien positionnés pour gagner des parts de marché.

Les modèles de formation universitaire et d'éducation des cadres évoluent en raison des défis auxquels font face les opérateurs historiques. En 2025, 2U a réaligné ses opérations et son portefeuille, reflétant une orientation sectorielle vers l'efficacité du capital, l'adéquation produit-marché et la validation des résultats[3]edX, "Les pressions économiques poussent les travailleurs vers la montée en compétences : enquête 2025," edX, edx.org. Les partenariats université-industrie stimulent les micro-certifications et les parcours en entreprise, reliant les apprenants à des certifications reconnues et à des rôles très demandés, renforçant la pertinence des plateformes dans les contextes d'entreprise et académiques. Les cadres réglementaires et de confidentialité influencent la sélection des fournisseurs, promouvant la sécurité, l'accessibilité et les fonctionnalités d'IA digne de confiance alignées sur les normes de risque institutionnel. Ces facteurs maintiennent l'intensité concurrentielle tout en encourageant la consolidation et la spécialisation dans le marché de l'e learning.

Leaders du secteur de l'e learning

Coursera Inc.

Udemy Inc.

LinkedIn Learning

edX (2U Inc.)

Skillsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Coursera et Udemy ont annoncé une fusion entièrement par échange d'actions, dont la clôture est prévue au second semestre 2026, créant une entité combinée avec plus de 1,5 milliard USD de revenus annuels pro forma, 273 millions d'apprenants inscrits et plus de 15 000 clients entreprises, avec une valeur implicite des capitaux propres d'environ 2,5 milliards USD et des économies attendues de 115 millions USD en coûts annuels récurrents dans les 24 mois.

- Décembre 2025 : Skillsoft a annoncé un examen stratégique de son segment Global Knowledge et lancé la plateforme Percipio de nouvelle génération, positionnée comme une plateforme d'intelligence des compétences native de l'IA, tout en signant ses premiers clients entreprises pour la nouvelle offre.

- Mai 2025 : Udemy a lancé AI Role Play avec plus de 10 000 simulations, introduit les Career Journeys et rapporté une amélioration de la conversion des abonnements grâce à des partenariats, notamment des parcours de certification avec Pearson.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'eLearning comme tout service d'apprentissage numérique payant ou toute licence de contenu fourni sur des réseaux Internet publics ou privés à des établissements d'enseignement, des entreprises et des organismes publics, y compris les modules d'auto-apprentissage, les classes virtuelles dirigées par un instructeur, le micro-apprentissage mobile, l'accès aux systèmes de gestion de l'apprentissage et les moteurs d'évaluation, le tout évalué en dollars américains en fonction des dépenses de l'utilisateur final.

Exclusion du champ d'application : les dispositifs matériels, les outils de conférence autonomes et les didacticiels informels en vidéo ouverte ne relèvent pas de cette évaluation.

Aperçu de la segmentation

- Par mode de diffusion

- Auto-rythmé

- Dirigé par un instructeur

- Par déploiement

- Cloud

- Sur site

- Par technologie

- E-learning en ligne

- Système de gestion de l'apprentissage (LMS)

- E-learning mobile

- E-learning rapide

- Salle de classe virtuelle

- Par utilisateur final

- Académique

- Entreprise

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les discussions avec les responsables des plateformes, les architectes LMS, les responsables numériques des universités et les responsables de l'apprentissage et du développement en Amérique du Nord, en Europe, en Asie-Pacifique, dans les pays du Golfe et en Amérique latine permettent de valider les échelles de prix, les taux d'achèvement et les préférences régionales en matière de contenu que les documents secondaires ne font qu'effleurer. Les entretiens permettent également d'affiner les facteurs de prévision et de valider les premiers résultats du modèle.

Recherche documentaire

Les analystes de Mordor commencent par compiler les indices de l'offre et de la demande à partir d'ensembles de données ouvertes de niveau 1, tels que l'Institut de statistique de l'UNESCO, l'Union internationale des télécommunications, Education at a Glance de l'OCDE, le National Center for Education Statistics des États-Unis et les autorités régionales de régulation des télécommunications.

Les formulaires 10-K des entreprises, les dossiers des investisseurs, les résumés des brevets et les appels d'offres du ministère de l'éducation complètent les signaux d'adoption.

Les ressources sur abonnement, notamment Dow Jones Factiva pour les flux d'informations et D&B Hoovers pour les revenus des fournisseurs, aident à tracer l'empreinte de la concurrence.

Ces sources permettent d'ancrer les bassins d'inscription de base, les niveaux de connectivité et les prix moyens des cours numériques ; de nombreuses autres références ont été consultées en plus de la liste illustrative ci-dessus.

Dimensionnement du marché et prévisions

Un calcul descendant des dépenses par apprenant commence par le nombre d'inscriptions formelles et les effectifs de l'entreprise, qui sont ensuite multipliés par les taux de pénétration vérifiés et les frais d'abonnement moyens.

Les résultats sont recoupés à l'aide d'échantillons ascendants sélectifs des revenus des principaux fournisseurs et de vérifications des canaux de distribution afin d'identifier les anomalies.

Les variables clés comprennent la pénétration des smartphones, les abonnements à la large bande, les dépenses technologiques des entreprises par employé, les taux d'achèvement des cours et les variations annuelles du prix des licences.

La régression multivariée, appuyée par des superpositions de scénarios, prolonge la série jusqu'en 2030 tout en permettant des tests de sensibilité autour de la croissance économique et des changements de politique.

Les lacunes dans les données ascendantes sont comblées par des analogues régionaux approuvés par nos experts en la matière.

Cycle de validation et de mise à jour des données

Chaque modèle fait l'objet d'un examen par les pairs en plusieurs étapes ; les tableaux de bord des anomalies signalent les valeurs aberrantes, et les examinateurs principaux ne donnent leur aval qu'après avoir réconcilié les écarts avec les nouvelles et les documents déposés.

Nous actualisons chaque ensemble de données chaque année et déclenchons des mises à jour intermédiaires lorsque des chocs politiques, des fusions-acquisitions ou des chocs technologiques influencent de manière significative les fondamentaux du marché.

Pourquoi le chiffre d'affaires mondial de Mordor pour l'apprentissage en ligne commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services, des points d'ancrage de prix et des rythmes de rafraîchissement différents.

Parmi les principaux facteurs d'écart, on peut citer l'inclusion de matériel ou d'offres groupées de contenu pur par certains éditeurs, les progressions conservatrices du prix de vente conseillé par d'autres, et la rareté de la validation primaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 248,84 B (2025) | Renseignements sur le Mordor | |

| USD 366 B (2025) | Conseil mondial A | Comptabilise les services de formation des entreprises et le matériel de niche, s'appuie sur un modèle descendant en une seule étape |

| USD 352,59 B (2025) | Analyste industriel B | Utilisation de taux de change historiques sans parité d'inflation, entretiens primaires limités |

| 342,4 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel C | Année de base plus ancienne et extrapolation des nouvelles trimestrielles au lieu de variables de demande structurées |

La comparaison montre qu'en sélectionnant un périmètre de services bien défini, en mettant à jour les données chaque année et en combinant les approches des modèles, les chiffres de Mordor présentent une base de référence équilibrée et traçable que les décideurs peuvent reproduire avec des faits publiquement disponibles et des hypothèses minimales.

Questions clés auxquelles répond le rapport

Quelle est la taille mondiale du marché de l'e learning et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché de l'e learning est de 275,86 milliards USD en 2026 et devrait atteindre 461,92 milliards USD d'ici 2031 à un TCAC de 10,86 %.

Quel mode de diffusion connaît la croissance la plus rapide sur le marché de l'e learning jusqu'en 2031 ?

Les formats dirigés par un instructeur devraient croître à un TCAC de 12,76 %, même si l'apprentissage auto-rythmé reste le mode le plus important par part en 2025.

Quelles technologies mènent l'adoption sur le marché de l'e learning ?

L'e-learning en ligne détient la plus grande part en 2025, tandis que l'e learning mobile devrait connaître la croissance la plus rapide à un TCAC de 15,73 %, grâce au comportement axé sur le mobile et à une meilleure connectivité.

Comment le déploiement cloud influence-t-il le marché de l'e learning ?

La diffusion basée sur le cloud détenait une part de 54,37 % en 2025 et devrait croître à un TCAC de 11,77 %, portée par des mises à jour plus rapides, l'intégration et une réduction des frais généraux à grande échelle.

Quelles régions devraient mener la croissance sur le marché de l'e learning jusqu'en 2031 ?

L'Amérique du Nord détenait la plus grande part en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 8,87 % jusqu'en 2031.

Comment les entreprises façonnent-elles la demande sur le marché de l'e learning ?

Les employeurs accordent la priorité à l'apprentissage aligné sur les rôles et aux micro-certifications, c'est pourquoi le segment des entreprises devrait croître à un TCAC de 10,38 %, et les fournisseurs mettent l'accent sur des parcours basés sur les compétences natifs de l'IA.

Dernière mise à jour de la page le: