Taille et part du marché du nettoyage laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

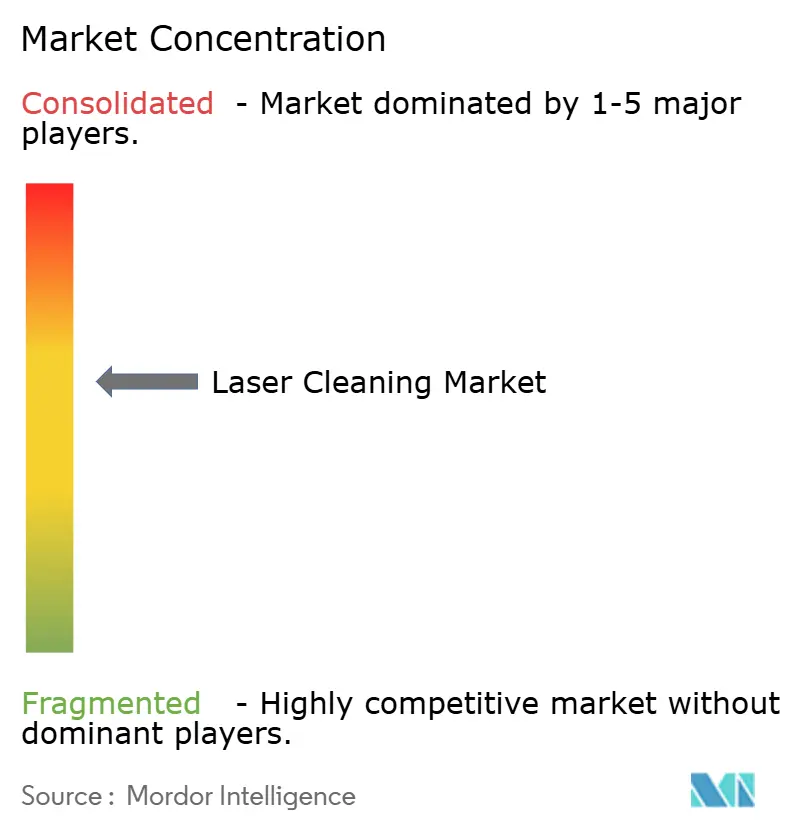

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du nettoyage laser par Mordor Intelligence

La taille du marché du nettoyage laser devrait passer de 0,97 milliard USD en 2025 à 1,01 milliard USD en 2026 et atteindre 1,22 milliard USD d'ici 2031, avec un TCAC de 3,85 % sur la période 2026-2031.

Des réglementations plus strictes sur les rejets de solvants en Europe et en Amérique du Nord, la baisse du coût par watt des sources à fibre et le recours croissant au nettoyage sans contact dans les lignes de production de batteries et de semi-conducteurs constituent les principales forces qui orientent la croissance. Les fabricants de niveau intermédiaire en Chine, en Inde et en Asie du Sud-Est sont désormais en mesure de s'offrir des unités portatives de 500 W, autrefois réservées aux équipementiers mondiaux, ce qui élargit la base installée. Parallèlement, les équipes de restauration du patrimoine en Italie, en Grèce et au Japon abandonnent les cataplasmes chimiques au profit de lasers femtosecondes qui évitent la décoloration thermique de la pierre ou des pigments de fresques. Les carrosseries automobiles intègrent des cellules robotisées haute puissance dans les îlots de lignes de soudage pour éliminer les huiles et les oxydes en un seul passage, réduisant le temps de cycle de 25 secondes et augmentant la résistance du cordon de soudure de 40 % par rapport à l'essuyage au solvant. À mesure que ces usages se développent, le remplacement du grenaillage et des bains de solvants maintient le marché du nettoyage laser sur une trajectoire ascendante régulière, malgré les obstacles de coût persistants pour les systèmes haute puissance dans les économies en développement.

Principaux enseignements du rapport

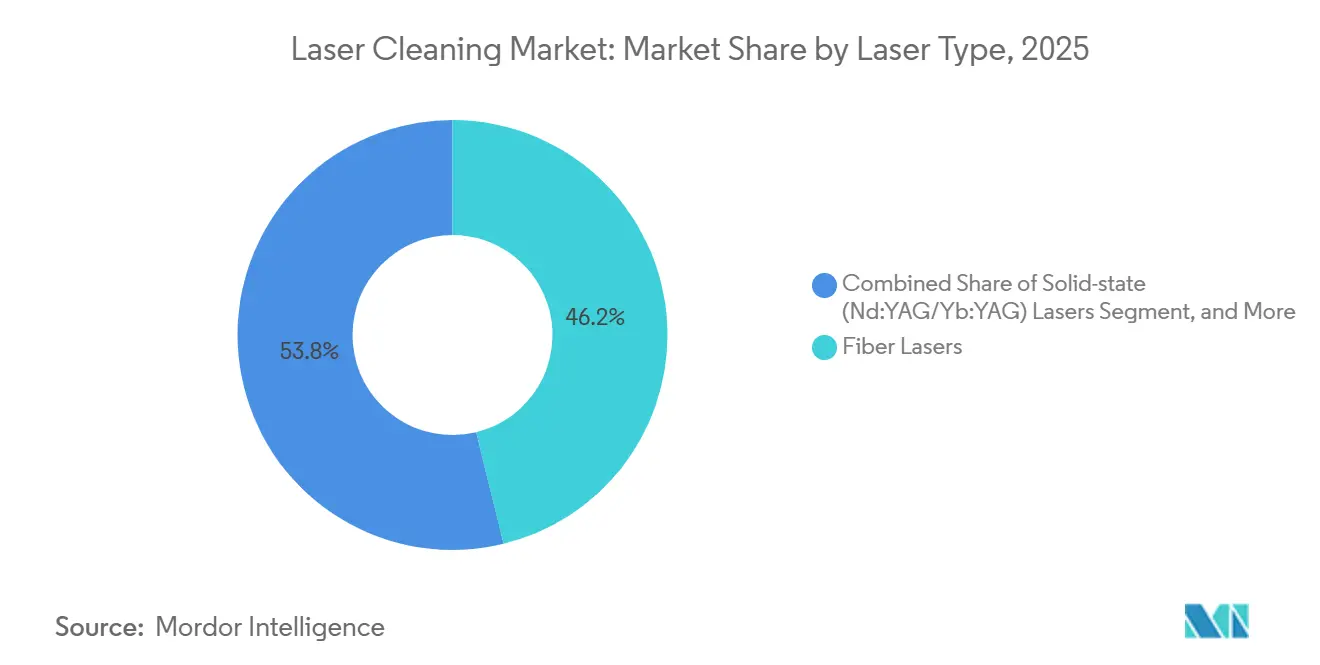

- Par type de laser, les lasers à fibre ont représenté 46,18 % de la part du marché du nettoyage laser en 2025, tandis que les systèmes à impulsion ultracourte devraient se développer à un TCAC de 4,55 % jusqu'en 2031.

- Par plage de puissance, les unités de puissance moyenne comprises entre 100 W et 1 kW ont représenté 38,43 % de la taille du marché du nettoyage laser en 2025, tandis que les systèmes haute puissance supérieurs à 1 kW devraient croître à un TCAC de 4,82 % jusqu'en 2031.

- Par portabilité, les configurations portatives et portables ont capté 51,28 % du chiffre d'affaires en 2025 ; les cellules robotisées et automatisées affichent la progression la plus rapide avec un TCAC de 4,91 % jusqu'en 2031.

- Par durée d'impulsion, les sources nanosecondes ont détenu 44,57 % de la part en 2025, tandis que les variantes à impulsion ultracourte progresseront à un TCAC de 5,01 % jusqu'en 2031.

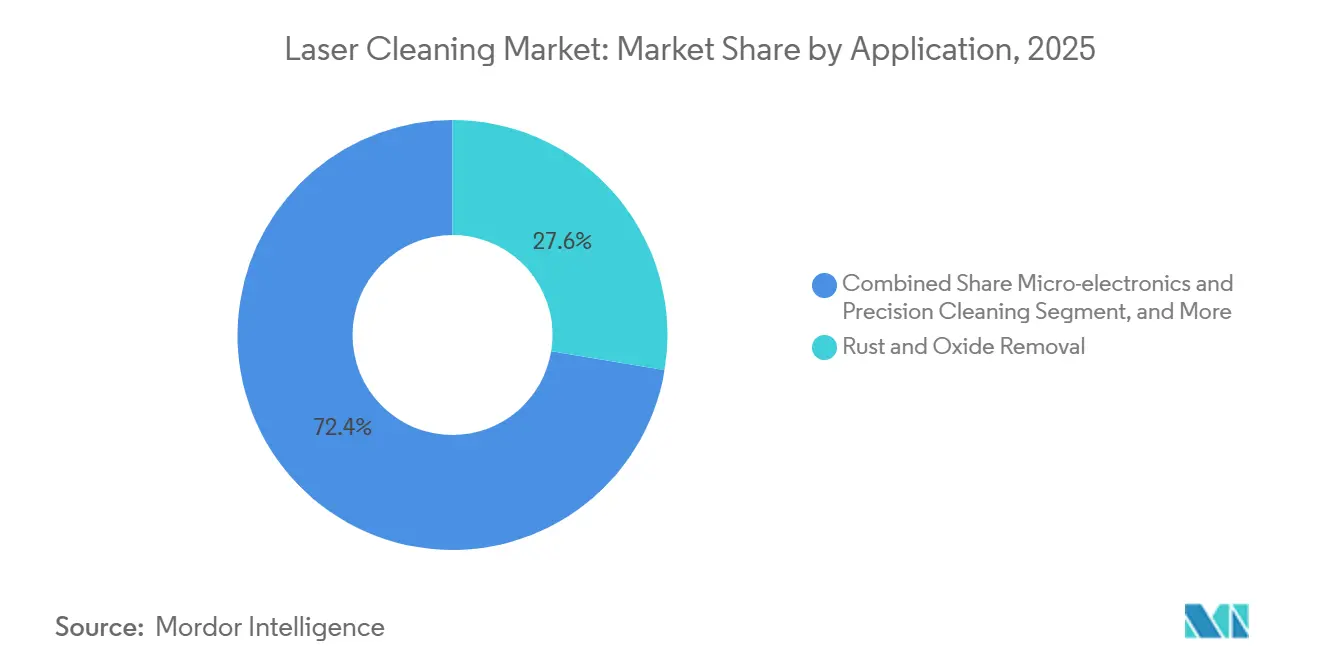

- Par application, l'élimination de la rouille et des oxydes a dominé avec 27,61 % du chiffre d'affaires 2025 ; la microélectronique et le nettoyage de précision progressent à un TCAC de 4,29 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile et le transport ont représenté 29,46 % des dépenses de 2025, tandis que les usines d'électronique et de semi-conducteurs affichent la croissance la plus rapide avec un TCAC de 4,35 % jusqu'en 2031.

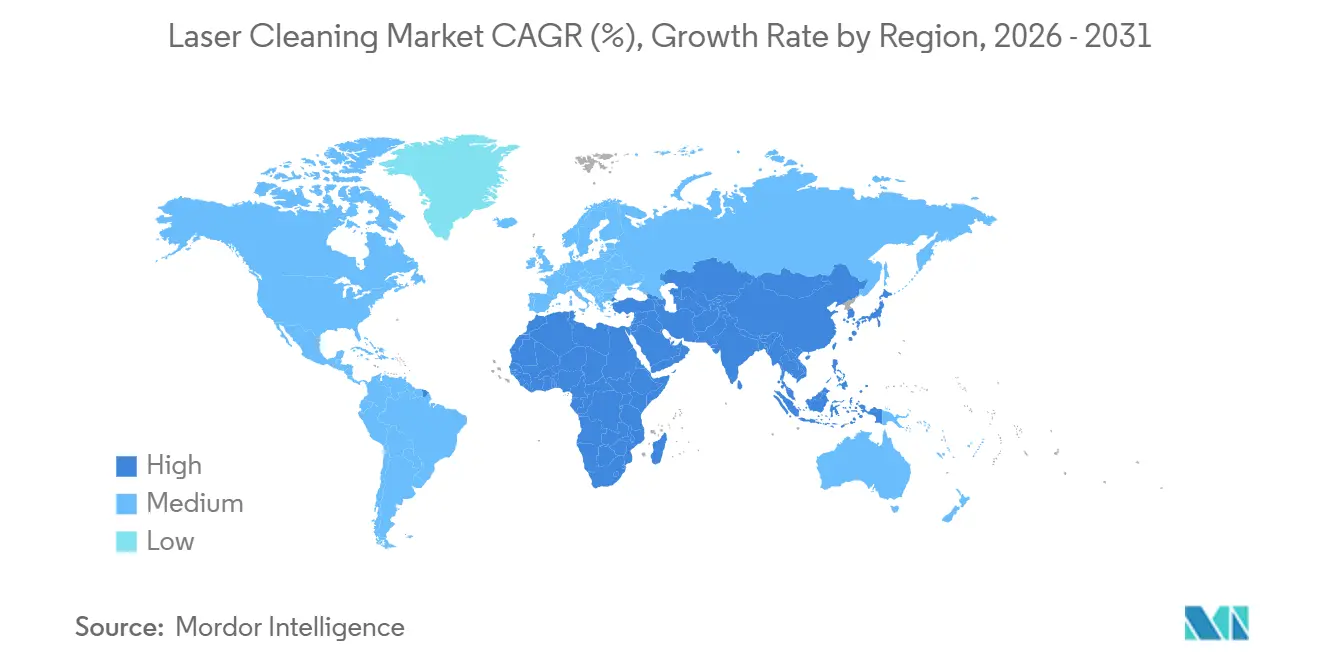

- Par géographie, l'Asie-Pacifique a dominé avec 36,29 % du chiffre d'affaires mondial de 2025 et le Moyen-Orient devrait croître à un TCAC de 5,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du nettoyage laser

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes remplaçant les solvants chimiques dans l'Union européenne et en Amérique du Nord | +0.90% | Europe et Amérique du Nord, avec des répercussions sur les pôles de fabrication de la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'automatisation pour la préparation de surface sans contact dans les carrosseries automobiles | +0.80% | Mondial, avec une concentration en Allemagne, aux États-Unis, en Chine et au Japon | Court terme (≤ 2 ans) |

| Croissance des projets de restauration de monuments historiques en Europe et en Asie | +0.30% | Europe (Italie, France, Grèce), Asie (Inde, Chine, Japon) | Long terme (≥ 4 ans) |

| Investissements dans le démantèlement d'installations nucléaires nécessitant une décontamination laser à distance | +0.50% | Amérique du Nord, Europe, Japon, émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Lignes de production de batteries pour véhicules électriques nécessitant un nettoyage d'électrodes sans résidu | +0.70% | Cœur de la région Asie-Pacifique (Chine, Corée du Sud), expansion vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Baisse du coût par watt des lasers à fibre élargissant l'adoption par les PME en Asie | +0.60% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), diffusion progressive vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes remplaçant les solvants chimiques

La directive européenne sur les COV et les restrictions parallèles en Californie ont rendu les bains de solvants économiquement intenables pour de nombreux fabricants de pièces métalliques. Les frais d'élimination des déchets dépassent 200 USD par fût en Allemagne, ce qui incite les fournisseurs automobiles de premier rang à équiper leurs installations de lasers à fibre de 500 W ne laissant aucun résidu.[1]Commission européenne, "Directive 2004/42/CE sur les émissions de COV," eur-lex.europa.eu Airbus a documenté une réduction de 85 % des émissions de COV après être passé au nettoyage laser pour la maintenance des outils composites dans son usine de Hambourg.[2]Airbus SE, "Rapport annuel 2024," airbus.com Les limites d'exposition plus strictes de l'OSHA au chlorure de méthylène en 2025 ont suscité des démarches similaires dans les installations américaines, tandis que les équipementiers multinationaux imposent désormais des normes environnementales uniformes à leurs sous-traitants de la région Asie-Pacifique. Les fabricants sous contrat en Pologne et en République tchèque ont adopté des lignes de décapage laser pour conserver leurs contrats automobiles, montrant ainsi comment la réglementation accélère la diffusion technologique au-delà des premiers adoptants.

Demande croissante d'automatisation pour la préparation de surface sans contact

Les usines d'assemblage associent des lasers à fibre de 1,5 kW à des robots à six axes dans des cages de soudage de carrosseries brutes. Le Fraunhofer ILT a constaté que les panneaux en aluminium nettoyés au laser offrent une résistance de soudure 40 % supérieure à celle des échantillons préparés chimiquement.[3]Institut Fraunhofer pour la technologie laser, "Préparation de surface laser pour le soudage automobile," fraunhofer.de La suppression de l'étape d'essuyage manuel permet de gagner 25 secondes par carrosserie de véhicule, un gain valant des millions de dollars par an sur une ligne cadencée à 300 000 unités. Les fournisseurs allemands ont enregistré une croissance de 22 % des installations de cellules laser robotisées en 2025, alors que la pénurie de main-d'œuvre se heurtait à des objectifs de tolérance plus stricts. Les constructeurs de véhicules électriques chinois adoptent également des chambres laser automatisées pour les boîtiers de batteries, réduisant les réclamations sous garantie liées à un mauvais collage adhésif.

Lignes de production de batteries pour véhicules électriques nécessitant un nettoyage d'électrodes sans résidu

Les cellules lithium-ion exigent une propreté inférieure au nanomètre sur les feuilles d'électrodes. Le Laboratoire national des énergies renouvelables des États-Unis a démontré que l'ablation femtoseconde élimine les films liants sans microfissurer les substrats. Des fournisseurs tels que Laserax et K2 Laser proposent désormais des solutions clés en main de 1,5 kW capables de traiter des bandes à 20 mètres par minute dans les gigafactories sud-coréennes. À mesure que les chimies à l'état solide s'imposent, les exigences en matière de rugosité de surface se renforceront, faisant du nettoyage laser une étape obligatoire plutôt qu'une option de coût.

Investissements dans le démantèlement d'installations nucléaires

L'Agence japonaise de l'énergie atomique a utilisé des systèmes laser à distance à Fukushima Daiichi pour décaper les oxydes radioactifs tout en réduisant les déchets secondaires de 60 %. L'Autorité de démantèlement nucléaire du Royaume-Uni a suivi, en attribuant des contrats pour des solutions laser robotisées en 2025. L'Agence internationale de l'énergie prévoit 400 milliards USD de dépenses mondiales de démantèlement d'ici 2040, ancrant la demande à long terme pour des unités laser acheminées par fibre qui maintiennent les opérateurs derrière les murs de blindage. Les Émirats arabes unis et l'Arabie saoudite intègrent cette exigence dans les nouveaux appels d'offres de réacteurs, établissant une référence pour les projets futurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes haute puissance dans les économies en développement | -0.60% | Amérique du Sud, Afrique, Asie du Sud-Est, Inde | Moyen terme (2 à 4 ans) |

| Portabilité sur le terrain limitée pour la maintenance en mer | -0.30% | Mondial, particulièrement aigu dans le pétrole et le gaz en mer (mer du Nord, golfe du Mexique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Risque de dommages thermiques au substrat sur les matériaux sensibles à la chaleur | -0.20% | Mondial, concentré dans les composites aérospatiaux et le patrimoine culturel | Long terme (≥ 4 ans) |

| Pénurie de techniciens certifiés en nettoyage laser dans les marchés émergents | -0.40% | Afrique, Amérique du Sud, Asie du Sud-Est, Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes haute puissance dans les économies en développement

Les systèmes supérieurs à 1 kW sont encore proposés à plus de 150 000 USD. Lorsque l'extraction des fumées et les enceintes de classe 4 sont ajoutées, les budgets de projet peuvent doubler. Les PME indiennes et brésiliennes considèrent de telles sommes comme prohibitives par rapport aux lignes à meuleuse qui coûtent dix fois moins cher. Les solutions de crédit-bail d'équipements restent rares car les réseaux de services en Afrique et en Amérique latine sont peu développés, ce qui limite l'appétit des bailleurs. Le problème est particulièrement aigu pour les robots haute puissance, tandis que les modèles portables de 200 W vendus autour de 25 000 USD gagnent une traction limitée.

Pénurie de techniciens certifiés en nettoyage laser dans les marchés émergents

L'utilisation sécurisée d'un laser de classe 4 exige une certification IEC 60825, mais la plupart des formations se déroulent en Allemagne, aux États-Unis et au Japon. L'Afrique du Sud a enregistré une pénurie de 40 % de personnel qualifié en 2025, contraignant à faire appel à des prestataires allemands à 800 USD par jour. Le nouveau programme de formation en technologie laser de l'Inde ne diplôme que 150 techniciens par an, bien en deçà de la demande, ce qui allonge les délais de mise en service et expose les propriétaires à des temps d'arrêt lors de pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : la fibre domine, l'ultrarapide progresse

Les dispositifs à fibre ont représenté 46,18 % de la part du marché du nettoyage laser en 2025, grâce à un rendement électrique supérieur à 30 % et à de faibles coûts de maintenance. La taille du marché du nettoyage laser pour les unités à fibre progressera régulièrement à mesure que les chantiers navals, les usines de batteries et les ateliers de moules valoriseront le débit plutôt que la précision extrême. Les sources picosecondes et femtosecondes maintiendront un TCAC de 4,55 % d'ici 2031, remportant les travaux délicats sur les composites aérospatiaux et les artefacts muséaux. Les équipements Nd:YAG à état solide persistent dans les dépôts militaires hérités, mais reculent à mesure que la qualité du faisceau des lasers à fibre s'améliore. Les lasers CO₂, ancrés dans le décapage de peinture sur béton, restent marginaux en raison d'alimentations triphasées encombrantes.

IPG Photonics a expédié 15 % d'unités à fibre supplémentaires pour le nettoyage en 2025 par rapport à 2024, citant la demande automobile. La plateforme TruPulse Clean 2 kW de TRUMPF arrive en 2026 avec des métriques de qualité de faisceau rivalisant avec les anciennes machines ultrarapides, mais à l'économie des lasers à fibre. L'acquisition d'EKSMA Optics par Coherent en 2024 signale sa poussée dans les domaines ultrarapides, soulignant la stratégie mixte qu'adoptent la plupart des grands acteurs.

Par plage de puissance : les systèmes de puissance moyenne dominent le volume

Les systèmes de puissance moyenne entre 100 W et 1 kW ont représenté 38,43 % du chiffre d'affaires 2025. Ils éliminent la rouille à raison de 5 à 8 mètres carrés par heure et nettoient les moules dans des temps de cycle acceptables pour les ateliers d'injection, ce qui en fait le choix par défaut pour les fabricants sous contrat. Les modèles haute puissance supérieurs à 1 kW croîtront à un TCAC de 4,82 % jusqu'en 2031, à mesure que les îlots de soudage robotisés se multiplient dans les carrosseries, générant une nouvelle demande pour des têtes de 1,5 kW à 3 kW capables de nettoyage en ligne.

Laserax a enregistré un retour sur investissement en neuf mois sur une cellule robotisée de 1,5 kW dans une usine d'emboutissage canadienne qui a éliminé le meulage manuel. En revanche, les unités basse puissance inférieures à 100 W restent une niche dans la réparation de bijoux et l'ébavurage de micro-pièces, où les opérateurs privilégient la sécurité et la portabilité des appareils portables.

Par portabilité : flexibilité des appareils portables contre débit des systèmes robotisés

Les versions portatives et portables ont capté 51,28 % du chiffre d'affaires 2025. Les entrepreneurs en travaux de ponts et les chantiers navals choisissent ces outils car la hauteur des échafaudages ou le terrain des chantiers exclut les chariots lourds. Les cellules robotisées et automatisées affichent cependant la croissance la plus rapide, à 4,91 % jusqu'en 2031, car les constructeurs automobiles exigent une disponibilité 24h/24, 7j/7 et une répétabilité. Les systèmes de paillasse se situent entre les deux, privilégiés par les ateliers de moules qui apportent l'outillage au laser plutôt que de déplacer une machine de 300 kilogrammes à travers l'atelier.

ABB et KUKA ont tous deux introduit des cobots avec câblage intégré prêt pour le laser en 2025, réduisant les tâches de programmation à des flux de travail d'apprentissage par glisser-déposer que les usines de taille moyenne peuvent gérer sans programmeurs spécialisés. Le modèle sac à dos de 18 kilogrammes de P-Laser élargit les cas d'usage adressables pour les travées de ponts éloignées et les flèches de cathédrales où les cordons d'alimentation et les empattes sont impraticables.

Par durée d'impulsion : la nanoseconde comme cheval de bataille, l'ultrarapide comme frontière

Les produits nanosecondes étaient installés sur 44,57 % des sites en 2025, servant de chevaux de bataille pour l'élimination de la rouille et de la peinture. Ils délivrent une énergie d'impulsion suffisante pour éjecter les contaminants tout en tolérant une charge thermique plus élevée sur les ponts en acier et les moules en fonte. Les impulsions ultracourtes inférieures à 10 picosecondes afficheront un TCAC de 5,01 % jusqu'en 2031, portées par les usines de fabrication de plaquettes et les équipes du patrimoine culturel ayant besoin de zones thermiques inférieures au micron.

Le moteur femtoseconde PharosQuartz de Light Conversion cible les clients du secteur des semi-conducteurs qui ont besoin d'éliminer la résine photosensible à une rugosité inférieure à 10 nanomètres. Bien que la prime de prix soit importante, le coût des rebuts de plaquettes le justifie dans une gigafabrique qui produit 300 plaquettes par heure.

Par application : volume de la rouille, marge de la précision

L'élimination de la rouille et des oxydes a dominé avec 27,61 % de la valeur 2025, soutenue par la maintenance des coques de navires et la réfection des ponts routiers. La microélectronique et le nettoyage de précision constituent le segment à la croissance la plus rapide, progressant à un TCAC de 4,29 % jusqu'en 2031, car les résidus de flux sur les électrodes et les circuits imprimés exigent une contamination nulle. Le décapage de peinture pour l'aérospatiale et les wagons de chemin de fer se situe au milieu, freiné par la sensibilité thermique des polymères, même si les lasers éliminent les déchets de médias.

Le prétraitement de surface pour le soudage continue de progresser, validé par les gains de résistance des liaisons adhésives constatés par le Fraunhofer ILT. Le nettoyage des moules permet d'économiser 20 % du temps d'immobilisation des outils par an pour les opérateurs de moulage sous pression, tandis que la décontamination nucléaire, bien que modeste en chiffre d'affaires, bénéficie de prix premium en raison du blindage et des optiques à distance.

Par secteur d'utilisation finale : l'automobile en tête, l'électronique la plus rapide

Les usines d'électronique et de semi-conducteurs devraient mener tous les secteurs avec un TCAC projeté de 4,35 % jusqu'en 2031. Ces installations emploient de plus en plus des dispositifs femtosecondes pour le nettoyage de plaquettes, un processus essentiel au maintien de la qualité et des performances des composants semi-conducteurs, ainsi que pour la préparation des électrodes de batteries, vitales pour le marché croissant des véhicules électriques. Bien que la maintenance aérospatiale et la construction navale maintiennent leurs niches établies, elles continuent de s'appuyer sur les technologies laser pour des tâches telles que la préparation de surface, la réparation de composants et les modifications structurelles, garantissant l'efficacité opérationnelle et la sécurité. Les entrepreneurs en infrastructure optent de plus en plus pour des équipements portables de 300 W, utilisés pour des applications diverses telles que la découpe et l'étanchéité des joints de dilatation de ponts et l'élimination des graffitis dans les espaces publics.

Ces systèmes portables offrent flexibilité et rentabilité, ce qui en fait un choix privilégié pour les opérations sur site. Bien que les opérateurs nucléaires achètent en volumes plus faibles que les autres secteurs, ils paient les prix unitaires les plus élevés pour les systèmes laser. Cela est dû aux exigences strictes et aux applications spécialisées dans les installations nucléaires, telles que le démantèlement et le traitement des matériaux. Ces achats à haute valeur ajoutée contribuent à compenser les pressions sur les marges dans d'autres domaines du marché, assurant un flux de revenus équilibré pour les fabricants de systèmes laser.

Analyse géographique

L'Asie-Pacifique a généré 36,29 % du chiffre d'affaires mondial de 2025, portée par le programme de modernisation de la Chine imposant le nettoyage sans contact pour respecter les plafonds de COV de 2025. Les gigafactories de Corée du Sud alignent 50 unités de systèmes IPG de 1,5 kW pour le travail sur les électrodes, témoignant de la profondeur de la région dans les batteries. Les budgets de démantèlement japonais assurent une demande à long terme pour les outils à fibre à distance, tandis que les incitations PLI de l'Inde stimuleront l'adoption dans les semi-conducteurs après 2027.

L'Europe a maintenu sa part grâce aux cellules robotisées automobiles allemandes et aux restaurations de pierres du patrimoine en Italie. La région bénéficie d'une impulsion politique et de réseaux de services matures. L'Amérique du Nord suit, avec les dépôts aérospatiaux américains et les chantiers de pipelines canadiens absorbant des milliers d'unités portatives.

Le Moyen-Orient affichera la croissance régionale la plus rapide, un TCAC de 5,15 %, grâce au mégaprojet NEOM de l'Arabie saoudite et à la centrale de Barakah aux Émirats arabes unis nécessitant des outils de décontamination à faibles déchets sur des sites arides. L'Afrique et l'Amérique du Sud sont à la traîne en raison de contraintes de capital, bien que les plateformes pétrolières offshore du Brésil et les lignes de rénovation minière d'Afrique du Sud créent des poches de demande pour les lasers portables.

Paysage réglementaire

Les systèmes de nettoyage laser relèvent des contrôles des émissions chimiques qui favorisent la substitution des solvants, ainsi que des règles de sécurité laser couvrant le fonctionnement de classe 4, la conception des enceintes, les dispositifs de verrouillage et la formation des travailleurs. En Europe, les contrôles des COV tels que la directive européenne sur les COV (directive 2004/42/CE) renforcent le passage des bains de solvants vers une préparation de surface sèche et sans résidus dans l'automobile et la maintenance industrielle, en cohérence avec l'évolution vers des plateformes de nettoyage à fibre.

En matière de sécurité et de conformité technique, l'approche de la Commission électrotechnique internationale (IEC) sur la sécurité des produits laser, dans le cadre de la famille IEC 60825, ainsi que les recommandations de l'Occupational Safety and Health Administration (OSHA) des États-Unis sur les risques liés au laser, façonnent la conformité au niveau des installations, notamment la signalisation, les équipements de protection individuelle, l'extraction des fumées, le contrôle d'accès et les procédures documentées. La Chine s'appuie également sur la norme GB/T 41735-2022, une spécification technique nationale pour la préparation des processus de nettoyage de surface par laser et le contrôle qualité. La normalisation se resserre autour du processus lui-même, avec la norme ISO/DIS 8504-6 relative à la préparation des substrats en acier par nettoyage laser, qui progresse dans son processus d'enregistrement en tant que projet final de norme internationale (FDIS) en mai 2026, ce qui devrait favoriser une acceptation plus uniforme au sein des chaînes d'approvisionnement industrielles.

Paysage concurrentiel

La concurrence est modérée. TRUMPF, IPG Photonics et Coherent combinent le contrôle vertical des diodes, des fibres et des optiques d'acheminement du faisceau. Leurs flottes de services mondiales séduisent les grands acteurs de l'automobile et de l'aérospatiale soumis à des exigences strictes de conformité en matière de sécurité. Clean-Lasersysteme, P-Laser, Laserax et Laser Photonics se différencient par des cellules clés en main et des appareils portables adaptés à des travaux de niche tels que le nettoyage de moules ou les ponts. Les fournisseurs chinois tels que Han's Laser et HGLaser pratiquent des prix 30 % inférieurs aux tarifs européens et remportent des contrats de petite et moyenne taille.

L'orientation technologique est partagée. Les acteurs établis canalisent leurs capitaux à la fois dans des projets de réduction des coûts pour les têtes à fibre à haut volume et dans la R&D sur les systèmes ultrarapides pour les usines de fabrication de plaquettes. Les dépôts de brevets en 2024-2025 portent sur le balayage adaptatif qui détecte les émissions de plasma en temps réel et réajuste l'énergie d'impulsion sur l'acier corrodé. Les partenariats façonnent également le secteur : Coherent a racheté EKSMA Optics pour renforcer ses capacités ultrarapides, Laserax s'est associé à KUKA pour des cellules cobot prêtes à l'emploi, et Clean-Lasersysteme collabore avec le Fraunhofer ILT sur l'outillage composite.

Des opportunités d'espaces blancs subsistent dans les tours éoliennes offshore et l'assainissement dans l'industrie agroalimentaire, où aucun fournisseur ne propose encore d'unités satisfaisant à la fois les contraintes de mobilité et les règles de finition de surface de la FDA. Les fournisseurs capables de proposer des têtes de 500 W alimentées par batterie avec des optiques de qualité sanitaire sont en mesure de capter ces futurs gisements.

Leaders du secteur du nettoyage laser

Jinan Xintian Technology Co., Ltd (XT Laser)

TRUMPF Group

Laser Photonics Corporation

Laserax Inc.

Adapt Laser Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La microélectronique et l'emballage avancé restent particulièrement adaptés aux plateformes de nettoyage laser à haute précision et à contamination contrôlée, alignées sur les flux de travail en salle blanche et réduisant l'exposition aux procédés chimiques humides. En mars 2026, Bold Laser Automation a présenté le LPCl1820UV, un système de nettoyage laser de précision UV (349 nm) de classe 1 destiné à la microélectronique, à l'emballage avancé et au nettoyage des cartes de circuits imprimés, illustrant la mise en produit du nettoyage à faible charge thermique, là où les zones affectées thermiquement et les résidus limitent les fenêtres de procédé. Le même mois, SisuSemi a mis en service un système de nettoyage de plaquettes par laser sous ultra-vide, l'AtomSeal, utilisant une purification au niveau atomique pour la fabrication CMOS, photonique et MEMS de 3 nm et moins, révélant une demande pour des étapes de nettoyage compatibles avec le vide et à haute sélectivité à mesure que les nœuds se réduisent et que la perte de matière admissible se resserre.

Une autre opportunité réside dans l'intégration hybride des procédés, où le nettoyage laser s'associe à la métrologie, à la robotique ou à des procédés secs complémentaires afin de réduire le temps de cycle et les consommables dans la fabrication à forte mixité. Les activités de recherche de 2026 en témoignent, avec des approches intégrées telles que la gravure sèche par plasma micro-ondes assistée par laser présentée lors de l'APEC 2026, ainsi que des flux de travail démontrés par laser femtoseconde pour l'analyse des défaillances d'emballages avancés (décapsulation, délayering et coupe transversale). Pour les fournisseurs d'équipements, ces cas d'usage élargissent le périmètre système adressable au-delà du nettoyage autonome, vers des modules intégrés aux outils (enceintes de classe 1, compatibilité UHV et contrôle de recette) qui correspondent davantage aux schémas d'achat de biens d'équipement dans les secteurs des semi-conducteurs et de l'électronique.

Développements récents du secteur

- Juin 2026 : Laser Photonics Corporation a livré sa première cellule robotisée de nettoyage laser à Vander-Bend Manufacturing, visant la production pour la chaîne d'approvisionnement des infrastructures de centres de données. Cette livraison témoigne d'une demande croissante pour des cellules de nettoyage automatisées et intégrées dans des environnements de fabrication à haut débit, où la répétabilité et le traitement en ligne sont essentiels.

- Mai 2026 : TRUMPF Group a introduit sa buse de coupe X-Blast 2.0 et une nouvelle approche de procédé pour les composants de structure de carrosserie automobile formés à chaud, réduisant les coûts de coupe grâce à l'utilisation d'air comprimé plutôt que d'azote. Ce changement s'inscrit dans une évolution plus large vers l'optimisation des procédés autour des îlots de fabrication laser, ce qui s'aligne à son tour sur l'adoption connexe du nettoyage laser robotisé pour la préparation des soudures et le conditionnement de surface.

- Mars 2026 : Laserax a lancé la station de travail laser UV PrecisionFLEX pour la fabrication de dispositifs médicaux, permettant des opérations de micro-usinage et de nettoyage sélectif avec un contrôle thermique plus précis. Ce nouvel outillage compatible UV élargit les options pour les substrats sensibles, renforçant la demande de nettoyage de précision là où l'abrasion ou les produits chimiques conventionnels créent des risques de rendement et de qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du nettoyage laser est comptabilisé comme le chiffre d'affaires généré par les équipements et systèmes intégrés utilisant l'énergie laser pour éliminer la rouille, les oxydes, les revêtements, les résidus ou les contaminants d'une surface, dans les usages industriels et de restauration.

Exclusions de périmètre : le dimensionnement ne comptabilise pas les outils de préparation de surface non laser et il évite également le double comptage des services de nettoyage sous-traités à des tiers, lorsque la propriété des équipements et la facturation des services se situent en dehors du marché des équipements.

Aperçu de la segmentation

- Par type de laser

- Lasers à fibre

- Lasers à état solide (Nd:YAG/Yb:YAG)

- Lasers CO2

- Lasers à impulsion ultracourte (picoseconde/femtoseconde)

- Par plage de puissance

- Haute puissance (supérieure à 1 kW)

- Puissance moyenne (100 W à 1 kW)

- Basse puissance (inférieure à 100 W)

- Par portabilité

- Systèmes portables/portatives

- Systèmes de paillasse/stationnaires

- Cellules intégrées robotisées/automatisées

- Par durée d'impulsion

- Onde continue

- Impulsion nanoseconde

- Impulsion ultracourte (Ps/Fs)

- Par application

- Décapage de peinture et de revêtement

- Élimination de la rouille et des oxydes

- Prétraitement de surface et préparation au soudage

- Nettoyage de moules et maintenance de l'outillage

- Restauration du patrimoine culturel et des œuvres d'art

- Microélectronique et nettoyage de précision

- Décontamination nucléaire

- Par secteur d'utilisation finale

- Automobile et transport

- Aérospatiale et défense

- Construction navale et marine

- Infrastructure et construction

- Énergie et électricité

- Pétrole et gaz

- Nucléaire

- Énergies renouvelables

- Électronique et semi-conducteurs

- Institutions du patrimoine culturel

- Fabrication et machinerie industrielle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une base factuelle claire sur l'activité industrielle, les investissements de fabrication et les flux commerciaux qui influencent généralement la demande d'équipements de préparation de surface. Des sources publiques et officielles, telles que les données commerciales de l'US Census Bureau, UN Comtrade, les séries de production industrielle d'Eurostat et les indicateurs énergétiques de l'AIE, nous aident à vérifier la cohérence de la dynamique de la demande régionale et des effets de change.

Pour affiner le périmètre du marché, nous examinons également les signaux d'adoption technique provenant de sources telles que les publications du NIST, les bases de données de brevets et les revues à comité de lecture couvrant l'interaction laser-matériau et les méthodes de traitement de surface. Les documents déposés par les entreprises, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour cartographier le positionnement des produits et les fourchettes de prix habituelles, avec l'appui d'abonnements payants à des bases de données financières et d'intelligence économique, ainsi que d'actualités, de données financières et de recherches de brevets si nécessaire. Cette liste de recherche documentaire n'est pas exhaustive, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses par des entretiens et des enquêtes structurées auprès des fabricants d'équipements, des intégrateurs de systèmes, des distributeurs et des utilisateurs finaux qui exploitent le nettoyage dans des contextes de production ou de maintenance. Les données sont collectées dans les régions APAC, EMEA et Amériques afin de comparer le rythme d'installation régional, les cycles d'achat et la réalisation des prix avant de finaliser le modèle.

Répartition des répondants de la recherche de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 12 % | APAC : 48 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante (top-down) où la production industrielle et l'activité de maintenance sont traduites en un bassin de demande adressable pour le nettoyage de surface par laser, puis filtrées à travers des schémas de pénétration et de remplacement observés lors des entretiens. En pratique, des données telles que l'orientation de l'indice PMI manufacturier, l'intention de dépenses d'investissement dans les secteurs à forte intensité de fabrication, les cycles de renouvellement du parc installé, ainsi que les besoins typiques en puissance et en débit, sont utilisées pour maintenir une logique de demande réaliste.

Une fois le bassin de demande régional constitué, la réalisation des prix est gérée via une échelle simple de prix de vente moyen (ASP) reflétant les changements de mix entre unités portatives, cellules de travail automatisées et systèmes de plus forte puissance, suivie d'une conversion tenant compte de l'inflation et des taux de change à un moment cohérent. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, y compris des estimations de prix de vente moyen échantillonnés multipliées par les volumes d'unités estimés par région, ainsi que des vérifications par canal sur l'activité des grands projets, les écarts étant traités à l'aide de fourchettes de pénétration prudentes lorsque la visibilité sur les expéditions est faible. Les prévisions sont principalement établies à l'aide d'une analyse de scénarios, où la vitesse d'adoption, la dérive des prix de vente moyens et la vigueur du cycle de fabrication sont ajustées, puis alignées sur le consensus des experts recueilli lors des travaux de terrain.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications avant validation finale afin que les totaux restent alignés sur les signaux réels du marché. Les valeurs aberrantes sont testées par rapport à des indicateurs indépendants tels que les tendances de la production industrielle, les mouvements d'importation-exportation des catégories d'équipements pertinentes, et les volumes unitaires implicites que la valeur finale nécessiterait.

Un second examen par un analyste est réalisé pour remettre en question les hypothèses relatives à la pénétration, à l'évolution des prix de vente moyens et à la répartition de la croissance régionale, et les répondants sont recontactés lorsqu'un écart ne peut être expliqué par un facteur de demande identifiable. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs modifient sensiblement la demande ou les prix, et une dernière vérification est effectuée avant livraison afin que le client reçoive la vision la plus actuelle.

Comparaison de la taille du marché du nettoyage laser selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le nettoyage laser peuvent sembler très éloignées les unes des autres, même lorsque le sujet semble identique, car l'année de référence, le calendrier des devises et la trajectoire de prix retenue pour les ventes d'équipements varient davantage que ce à quoi la plupart des lecteurs s'attendent. Des différences apparaissent également lorsque les études mélangent le chiffre d'affaires des équipements avec celui des services, ou lorsqu'elles utilisent une courbe d'adoption agressive sans la revérifier par rapport à l'activité actuelle des commandes.

Un écart lié à l'actualisation est fréquent ici, car les prix de vente moyens des systèmes portatifs et des cellules de travail automatisées n'évoluent pas de la même manière, et le calendrier de conversion des devises peut faire monter ou baisser un total mondial au cours d'une même année. En revalidant l'échelle des prix de vente moyens et la répartition de la croissance régionale à chaque cycle de mise à jour, et en appliquant un calendrier de taux de change cohérent, Mordor Intelligence évite de gonfler les totaux lors de pics de prix à court terme non confirmés par des signaux de mouvement des unités.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,01 milliard USD (2026) | |

| Cabinet de recherche indépendant A | 0,66 milliard USD (2024) | Utilise une année de référence antérieure et semble maintenir une tarification plus statique entre les différents mix de produits, ce qui peut sous-estimer le glissement de valeur vers les cellules de travail automatisées à mesure que l'adoption progresse. |

| Éditeur sectoriel B | 0,73 milliard USD (2025) | Étend l'horizon plus loin et applique un taux de croissance à long terme plus élevé, mais le résumé méthodologique ne montre pas clairement comment le calendrier des taux de change et la normalisation à court terme des prix de vente moyens sont validés année après année. |

Pris ensemble, cet écart s'explique principalement par des années de référence différentes et par la manière dont chaque éditeur traite l'évolution des prix de vente moyens entre les types de systèmes, ainsi que par le calendrier de conversion des devises. Notre approche maintient l'estimation traçable à des indicateurs de demande clairs et à une logique de tarification reproductible, puis elle est soumise à des tests de robustesse avec les retours des canaux de distribution avant la publication du chiffre final.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du nettoyage laser ?

La taille du marché du nettoyage laser est de 1,01 milliard USD en 2026 et devrait atteindre 1,22 milliard USD d'ici 2031.

Quel type de laser détient la plus grande part ?

Les lasers à fibre ont représenté 46,18 % du chiffre d'affaires 2025 en raison de leur haute efficacité et de leur faible maintenance.

Quelle application connaît la croissance la plus rapide ?

La microélectronique et le nettoyage de précision progressent à un TCAC de 4,29 % jusqu'en 2031, car les usines de semi-conducteurs exigent une propreté inférieure au nanomètre.

Quelle région enregistrera la croissance la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 5,15 % jusqu'en 2031, porté par les mégaprojets et les besoins de maintenance nucléaire.

Quel est le principal frein à l'adoption ?

Le coût initial élevé des systèmes de 1 kW et plus reste le principal obstacle dans les économies en développement.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Le marché est modérément concentré, les cinq plus grands fournisseurs contrôlant un peu plus de 60 % du chiffre d'affaires.

Dernière mise à jour de la page le: