Taille et part du marché des modules de levage vertical (VLM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 3.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des modules de levage vertical (VLM) par Mordor Intelligence

La taille du marché des modules de levage vertical a été évaluée à 1,78 milliard USD en 2025 et devrait croître de 1,95 milliard USD en 2026 pour atteindre 3,08 milliards USD d'ici 2031, à un CAGR de 9,58 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les entreprises de commerce électronique remplacent les rayonnages à palettes encombrants par des systèmes de marchandises à la personne qui compressent les cycles d'exécution des commandes de plusieurs jours à quelques heures. Les constructeurs automobiles ajoutent un stockage tampon automatisé pour maintenir les rythmes de production en flux tendu, tandis que les salles blanches des sciences de la vie adoptent des modules fermés répondant aux exigences de traçabilité et de contrôle de la contamination. Les opérateurs de la chaîne du froid considèrent les moteurs à double entraînement économes en énergie comme un moyen d'atteindre un retour sur investissement en moins de 24 mois, et les progiciels de maintenance prédictive ouvrent un flux de revenus après-vente pour les fabricants d'équipements.

Principaux enseignements du rapport

- Par type, les systèmes de livraison à niveau unique détenaient 56,65 % de la part du marché des modules de levage vertical en 2025, tandis que la livraison à double niveau devrait croître à un CAGR de 11,74 % jusqu'en 2031.

- Par capacité de charge, les unités de 20 à 50 tonnes représentaient 42,55 % de la taille du marché des modules de levage vertical en 2025 ; les unités de plus de 50 tonnes sont prêtes à se développer à un CAGR de 12,42 % jusqu'en 2031.

- Par application, le stockage et la mise en tampon ont contribué à 47,25 % des déploiements en 2025, tandis que la préparation de commandes et le kitting progresse à un CAGR de 13,18 % jusqu'en 2031.

- Par utilisateur final, les opérations automobiles représentaient 23,60 % de la part des revenus en 2025 ; l'exécution des commandes pour le commerce électronique est le segment d'utilisateur final à la croissance la plus rapide avec un CAGR de 14,32 %.

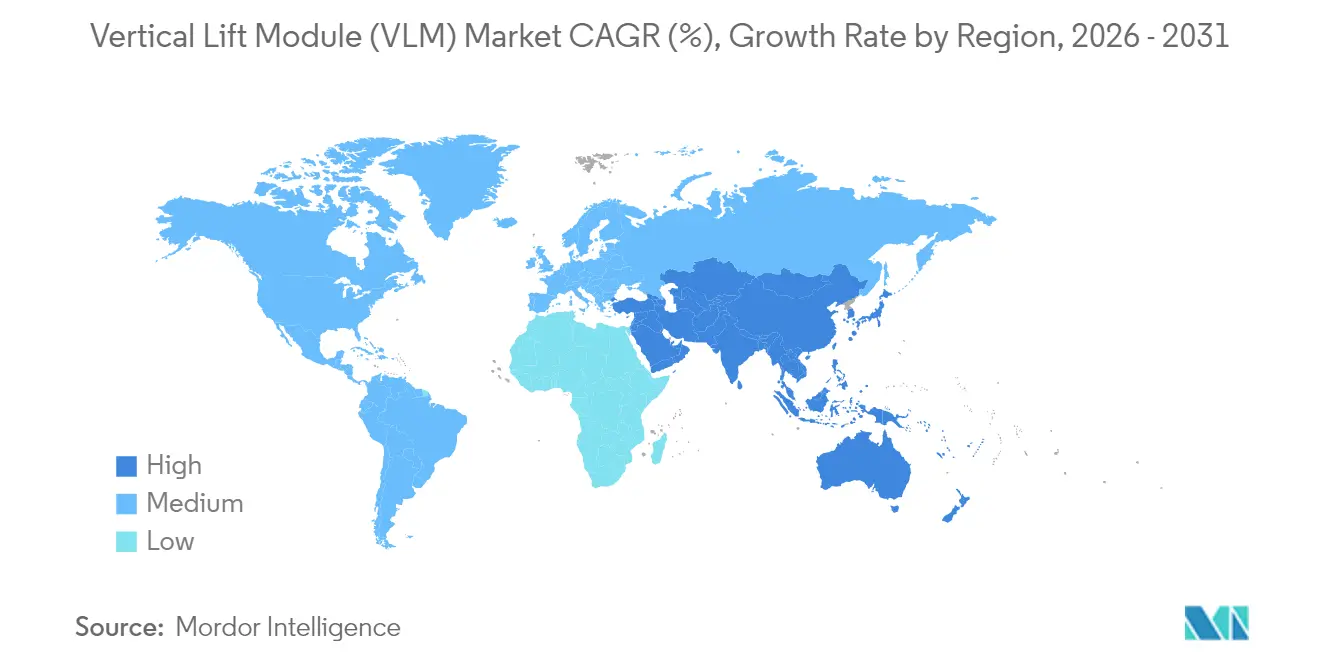

- Par région, l'Europe détenait une part de 35,70 % du marché des modules de levage vertical en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des modules de levage vertical (VLM)

Analyse de l'impact des moteurs*

| Moteur | (%) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la micro-exécution des commandes portée par le commerce électronique | 2.10% | Mondial, concentré dans les centres urbains d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption des VLM dans les entrepôts urbains | 1.80% | Cœur de l'APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Pression des équipementiers pour un stockage de pièces détachées entièrement automatisé en boucle fermée dans le secteur automobile européen | 1.40% | Europe ; expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoins de traçabilité imposés par la réglementation dans les salles blanches des sciences de la vie aux États-Unis | 1.20% | Amérique du Nord ; adoption réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Différentiels de coûts de main-d'œuvre croissants en Asie du Sud-Est stimulant les modernisations des systèmes de stockage et de récupération automatisés | 0.90% | APAC, en particulier l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Moteurs à double entraînement économes en énergie permettant un retour sur investissement < 24 mois dans les installations de stockage frigorifique | 0.80% | Mondial ; adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Offres groupées de maintenance prédictive basées sur l'IA des équipementiers VLM stimulant les revenus après-vente | 0.60% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la micro-exécution des commandes portée par le commerce électronique

Les détaillants passent des centres de distribution régionaux à des nœuds de micro-exécution automatisés situés à l'intérieur ou à proximité des magasins existants. Plus de 7 300 centres de micro-exécution automatisés devraient être opérationnels dans le monde d'ici 2030, dont près de la moitié aux États-Unis, créant une demande soutenue pour des modules compacts à haute densité s'inscrivant dans des empreintes de 10 000 pieds carrés. Les VLM s'intègrent avec des préparateurs robotisés pour atteindre des taux de précision des commandes de 99,99 % tout en réduisant les besoins en main-d'œuvre jusqu'à 66 %. Bien que les contraintes de la chaîne d'approvisionnement aient ralenti certains déploiements chez les détaillants, les premiers adoptants démontrent un retour sur investissement rapide en comprimant les délais de livraison du dernier kilomètre.

Accélération de l'adoption des VLM dans les entrepôts urbains

Les loyers industriels dans les principales capitales asiatiques dépassent les moyennes régionales, obligeant les opérateurs à récupérer l'espace vertical. Les VLM atteignant des hauteurs sous plafond de 98 pieds quadruplent la densité de stockage tout en déplaçant le travail du déplacement vers la préparation, ce qui est essentiel là où la main-d'œuvre est rare et coûteuse. La nouvelle usine de fabrication de Daifuku en Inde a été mise en service pour satisfaire cette demande croissante d'automatisation urbaine. Les contraintes immobilières et l'inflation salariale agissent ainsi de concert pour faire remonter les investissements en VLM dans les listes de priorités de la direction.

Pression des équipementiers pour un stockage de pièces détachées entièrement automatisé en boucle fermée dans le secteur automobile européen

Les équipementiers automobiles intègrent des VLM dans les centres de pièces pour maintenir le rythme de production et réduire les stocks. Emil Frey Logistik a augmenté sa capacité de stockage de 300 % et assuré une disponibilité de 99,76 % après la mise en œuvre d'une solution basée sur AutoStore. Stellantis vise des réductions de 40 % des coûts de fabrication d'ici 2030 grâce à l'automatisation, soulignant l'engagement de la direction envers la logistique numérique. La traçabilité en boucle fermée soutient également les audits qualité et la gestion des garanties.

Besoins de traçabilité imposés par la réglementation dans les salles blanches des sciences de la vie aux États-Unis

Les modules fournissent des environnements hermétiques, intègrent la surveillance des particules en suspension dans l'air et maintiennent des pistes d'audit conformes à la réglementation FDA 21 CFR Partie 11. Le compteur MET ONE 3400+ de Beckman Coulter se connecte directement aux systèmes de stockage, automatisant la documentation des lots. ASYS Group fournit des unités de manutention compatibles BPF qui se synchronisent avec les plateformes d'opérations de fabrication, renforçant l'attrait du marché des modules de levage vertical dans les espaces réglementés.

Analyse de l'impact des freins*

| Frein | (%) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de hauteur sous toiture dans les sites européens en reconversion industrielle | -1.30% | Europe ; sites industriels hérités | Court terme (≤ 2 ans) |

| Investissement initial élevé par rapport aux alternatives multi-navettes dans les villes de rang 2 de l'APAC | -1.10% | Villes de rang 2 de l'APAC ; marchés émergents | Moyen terme (2 à 4 ans) |

| Variations de la qualité de l'alimentation électrique dans les pôles logistiques africains émergents | -0.70% | Afrique subsaharienne ; certains marchés du MEA | Long terme (≥ 4 ans) |

| Interfaces ERP/WMS prêtes à la modernisation limitées dans les segments des PME | -0.90% | Marchés des PME mondiaux ; régions en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de hauteur sous toiture dans les sites européens en reconversion industrielle

De nombreuses usines européennes construites avant 1990 ne disposent pas de la hauteur libre de 25 pieds qui permet d'optimiser l'efficacité des VLM. La modernisation implique un renforcement des planchers et des vérifications structurelles qui gonflent les coûts des projets ; dans certains endroits, les règles patrimoniales interdisent les modifications verticales. AutoStore estime que 65 % de ses installations européennes se produisent dans de tels scénarios de modernisation, mettant en évidence à la fois une opportunité et une contrainte.

Investissement initial élevé par rapport aux alternatives multi-navettes dans les villes de rang 2 de l'APAC

Les opérateurs dans les métropoles secondaires asiatiques préfèrent souvent les systèmes à navettes qui évoluent progressivement. Les incertitudes budgétaires découlent de la pénétration fluctuante du commerce électronique et de la nécessité de modernisations simultanées des installations. La visibilité limitée du retour sur investissement retarde donc certains déploiements sur le marché des modules de levage vertical malgré les avantages de débit à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la livraison à niveau unique domine les applications traditionnelles

Les systèmes à niveau unique ont capturé 56,65 % des revenus de 2025, reflétant leur compatibilité avec les hauteurs de bâtiments existantes et leurs opérations simples. Le débit typique est en moyenne de 250 articles par heure, suffisant pour les environnements à vitesse moyenne. Les variantes à double niveau, cependant, affichent un CAGR de 11,74 % jusqu'en 2031. Elles atteignent 350 articles par heure en permettant l'extraction et la présentation simultanées des plateaux, ce qui en fait un choix privilégié lorsque les sites en reconversion disposent d'une hauteur verticale suffisante. Kardex a mis à niveau le micrologiciel du contrôleur pour harmoniser l'une ou l'autre configuration au sein du même système de gestion d'entrepôt, offrant aux opérateurs la flexibilité de mélanger les types de systèmes à mesure que les profils de commandes évoluent. Le marché des modules de levage vertical continue de s'orienter vers les investissements à double niveau à mesure que les installations cherchent à augmenter le nombre de prélèvements par pied carré.

Un cadre de conception modulaire réduit les coûts d'ingénierie et accélère l'installation. Les équipementiers proposent désormais des quais de convoyeurs et des interfaces robotiques prêts à l'emploi, permettant aux modules à niveau unique de servir de tampons pour les zones adjacentes à haut débit, tandis que les unités à double niveau gèrent les articles à rotation rapide. Cette stratégie hybride assure la continuité lors des pics saisonniers sans surdimensionner les équipements pour la demande moyenne, renforçant la proposition de valeur du marché des modules de levage vertical pour une planification équilibrée des dépenses d'investissement.

Par capacité de charge : les systèmes de gamme intermédiaire équilibrent polyvalence et performance

Les unités évaluées pour 20 à 50 tonnes détenaient 42,55 % de part de marché en 2025, reflétant leur adéquation pour les pièces automobiles en boîtes, les stocks de commerce électronique manipulés en bacs et les charges pharmaceutiques qui dépassent rarement 1 000 livres par plateau. Ces systèmes constituent l'épine dorsale des déploiements multi-sectoriels car ils ne nécessitent ni plancher spécial ni assistance de grue. Les modules de plus de 50 tonnes enregistrent un CAGR de 12,42 %, alimenté par les fournisseurs aérospatiaux et de machines lourdes qui consolident les composants surdimensionnés en points de stockage uniques. À l'inverse, les machines de moins de 20 tonnes occupent des rôles de niche dans les lignes d'assemblage d'électronique et de dispositifs médicaux où la propreté et la précision l'emportent sur les métriques de poids.

Le LOGIMAT de Schaefer illustre la tendance, offrant des capacités allant jusqu'à 1 tonne par plateau avec des connecteurs ERP qui réduisent les temps d'intégration de 30 %. À mesure que l'Industrie 4.0 se répand, les installations sélectionnent les classes de charge sur la base de simulations de jumeaux numériques plutôt que de règles génériques. Par conséquent, les cycles d'approvisionnement s'étendent pour inclure la modélisation des données, mais la dynamique d'adoption se maintient car la taille du marché des modules de levage vertical s'aligne étroitement sur des gains de productivité quantifiables.

Par application : le stockage évolue vers l'exécution dynamique des commandes

Le stockage et la mise en tampon représentent encore 47,25 % des déploiements, héritage des premiers projets qui ont remplacé les rayonnages traditionnels. Pourtant, la préparation de commandes et le kitting affiche un CAGR de 13,18 % jusqu'en 2031 à mesure que les détaillants omnicanaux privilégient le débit. La taille du marché des modules de levage vertical attribuée aux fonctions d'exécution bénéficie de la préparation guidée par la lumière intégrée, des tables de levage ergonomiques et des transferts vers des robots mobiles autonomes qui réduisent à zéro la distance de déplacement de la main-d'œuvre. La gestion des pièces détachées reste stable, soutenue par les réseaux de service des équipementiers automobiles et industriels qui exigent une traçabilité sérialisée pour les audits de garantie.

Les modules sont désormais livrés avec des API intégrées qui relient les données des préparateurs aux tableaux de bord orientés clients, raccourcissant les délais de livraison promis. Le centre d'exécution automatisé de boissons de Flaschenpost a réalisé plus de 2 000 mouvements de robots par heure en associant le stockage VLM à des robots navettes. Le résultat démontre comment l'évolution des applications fait pivoter le marché des modules de levage vertical vers une logique en temps réel pilotée par les commandes plutôt que vers un stockage statique.

Par secteur d'utilisation final : le leadership automobile face au défi du commerce électronique

Les usines automobiles détenaient 23,60 % de part en 2025, tirant parti des modules pour les lignes de séquençage de kits et les centres de pièces de garantie. La part du marché des modules de levage vertical dans ce segment reflète des objectifs stricts de disponibilité et des interfaces MES matures. Les détaillants axés sur le commerce électronique, cependant, enregistrent l'expansion la plus rapide avec un CAGR de 14,32 % jusqu'en 2031. Ils traitent les VLM comme des moteurs de micro-exécution qui réduisent les fenêtres de livraison urbaine à des références de livraison dans l'heure. Les salles blanches des sciences de la vie, l'assemblage électrique et la logistique alimentaire maintiennent une adoption constante à mesure que les variantes spécifiques à l'industrie obtiennent des certifications telles que BPF ou ISO 14644.

Interstate Cold Storage a documenté 35 % d'économies d'énergie après l'intégration de moteurs de levage équipés de variateurs de fréquence, prouvant la pertinence pour les marchandises à température contrôlée. À mesure que la logistique à température contrôlée se développe, la diversification des utilisateurs finaux contribue à isoler le secteur des modules de levage vertical des chocs cycliques dans un seul secteur.

Analyse géographique

L'Europe est en tête avec une part de revenus de 35,70 % en 2025, ancrée par les corridors de fabrication automobile en Allemagne, en Espagne et en France. Les modernisations de sites en reconversion dominent car de nombreuses installations sont antérieures aux normes modernes de hauteur sous plafond. Les mandats des équipementiers en matière de traçabilité et de réduction de l'empreinte énergétique, combinés à des codes stricts de sécurité des travailleurs, maintiennent la croissance du marché régional des modules de levage vertical même lorsque les projets de nouvelles constructions ralentissent. Les fournisseurs de rang 1 allemands intègrent des diagnostics moteur basés sur l'IA pour prévenir les arrêts de ligne non planifiés, une fonctionnalité désormais intégrée dans la plupart des spécifications d'achat européennes.

L'Asie-Pacifique affiche le CAGR le plus rapide de 12,14 % jusqu'en 2031. La Chine déploie des VLM dans des usines intelligentes en construction neuve où la fabrication cellulaire nécessite des magasins compacts au point d'utilisation. Les dépenses d'automatisation logistique de l'Inde augmentent à mesure que de nouveaux corridors industriels reçoivent des financements publics pour des parcs de chaîne d'approvisionnement intégrés, renforçant l'appétit régional pour le stockage vertical à haute densité. Le Japon et la Corée du Sud appliquent des modules pour atténuer les pénuries de main-d'œuvre causées par le vieillissement démographique. L'échelle et la nature en construction neuve de la région signifient que les fournisseurs vendent des écosystèmes complets — matériel VLM, système de gestion d'entrepôt et flottes de robots mobiles autonomes — dans un seul package clé en main, renforçant la taille du marché des modules de levage vertical tout au long de la décennie.

L'Amérique du Nord maintient une trajectoire d'expansion régulière. Les détaillants modernisent les points de vente suburbains avec des nœuds de micro-exécution, et les pôles des sciences de la vie dans le nord-est des États-Unis adoptent des modules conformes aux BPF pour les produits biologiques. Les opérateurs de stockage frigorifique dans le Midwest américain et au Canada apprécient les efficacités des treuils à double entraînement qui réduisent les factures d'électricité lors des tarifs de pointe. L'Amérique latine et le Moyen-Orient et l'Afrique sont émergents mais inégaux. Les entreprises de logistique contractuelle au Brésil explorent des modèles de location pour contourner les obstacles aux dépenses d'investissement, tandis que les distributeurs sud-africains font face à des problèmes de qualité de l'alimentation électrique qui nécessitent des modules de régulation de tension, un facteur qui freine la pénétration à court terme du marché des modules de levage vertical.

Paysage concurrentiel

Le marché reste modérément fragmenté. Kardex, Hänel et Modula conservent une notoriété de marque héritée, mais des entrants intersectoriels tels qu'AutoStore et SSI SCHAEFER défient les acteurs établis en regroupant des systèmes de stockage cubique ou des systèmes à navettes avec des offres VLM. La différenciation des produits se concentre désormais sur les logiciels. Le partenariat de Kardex avec Berkshire Grey intègre la préparation robotisée pour atteindre une précision de 99,99 % sans périodes d'apprentissage, soulignant un passage vers des flux de travail basés sur l'IA.[1]Kardex, "Berkshire Grey annonce un partenariat officiel avec Kardex ; Optimisation de la préparation robotisée et d'AutoStore," kardex.com De même, la plateforme d'identification de pièces de SPARETECH s'appuie sur une base de données de 10 millions d'articles pour réduire les coûts de stocks de pièces détachées, étendant la valeur au-delà des équipements physiques.[2]SPARETECH, "Pièces détachées à la demande – Transparence et disponibilité plutôt que stocks élevés," sparetech.io

Les entraînements optimisés en énergie et les diagnostics prédictifs constituent des terrains de bataille supplémentaires. Le contrôleur de nouvelle génération de Modula emploie des courbes d'accélération adaptatives à la charge qui réduisent la consommation d'électricité de 15 %, répondant aux pressions des tableaux de bord ESG. La nouvelle usine de robots en Thaïlande d'AutoStore double la capacité de production, réduisant le délai de livraison à 20 semaines et donnant à l'entreprise une résilience de la chaîne d'approvisionnement dont ses concurrents sont dépourvus.[3]"AutoStore inaugure une nouvelle usine de robots modulaire pour soutenir l'expansion mondiale du marché," autostoresystem.com Les empreintes de fabrication régionales influencent également le coût total à destination, un facteur qui favorise les fournisseurs disposant de sites d'assemblage diversifiés tels que Daifuku et SSI SCHAEFER. Les tactiques de tarification varient : certains fournisseurs regroupent des contrats de service à long terme à des tarifs réduits pour fidéliser les revenus récurrents, tandis que d'autres proposent des niveaux de service modulaires ciblant les budgets des PME.

Leaders du secteur des modules de levage vertical (VLM)

-

Kardex Group

-

Hänel Storage Systems

-

Ferretto Group S.p.a

-

Modula Inc.(System Logistics)

-

AutoCrib Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SPARETECH a lancé une plateforme automatisée de pièces détachées construite sur plus de 10 millions de références SPARETECH.

- Février 2025 : Infosys a lancé un programme mondial SAP S/4HANA avec Kardex couvrant plus de 30 pays Infosys.

- Janvier 2025 : AutoStore a ouvert une nouvelle usine de robots modulaire dans la province de Rayong, en Thaïlande, doublant la capacité de robots à 15 000 unités en 18 mois AutoStore.

- Janvier 2025 : Bertel O. Steen a quadruplé sa capacité de stockage après la mise en œuvre de l'automatisation AutoStore, atteignant une disponibilité de 99,7 % AutoStore.

Portée du rapport mondial sur le marché des modules de levage vertical (VLM)

Un module de levage vertical (VLM) est un système fermé avec un inserteur et un extracteur au milieu. Cela facilite la localisation et l'extraction automatique des plateaux stockés. Lorsque les articles stockés étaient apportés à l'opérateur, le temps de recherche a été considérablement réduit, ce qui a augmenté la productivité de 66 %.

Le marché étudié divise les VLM en groupes basés sur les secteurs d'utilisation finale, tels que l'automobile, l'alimentation et les boissons, et la distribution, et fournit une analyse détaillée des cas d'utilisation spécifiques et des domaines d'application. De plus, l'analyse géographique couvre les principaux pays d'Amérique du Nord, d'Europe et de la région Asie-Pacifique.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Livraison à niveau unique |

| Livraison à double niveau |

| Jusqu'à 20 tonnes |

| 20 - 50 tonnes |

| Plus de 50 tonnes |

| Stockage et mise en tampon |

| Préparation de commandes et kitting |

| Gestion des pièces détachées |

| Automobile |

| Métallurgie et machinerie |

| Électrique et électronique |

| Distribution au détail et commerce électronique |

| Sciences de la vie (dispositifs médicaux pharmaceutiques) |

| Alimentation et boissons |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Afrique du Sud | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Livraison à niveau unique | |

| Livraison à double niveau | ||

| Par capacité de charge | Jusqu'à 20 tonnes | |

| 20 - 50 tonnes | ||

| Plus de 50 tonnes | ||

| Par application | Stockage et mise en tampon | |

| Préparation de commandes et kitting | ||

| Gestion des pièces détachées | ||

| Par secteur d'utilisation final | Automobile | |

| Métallurgie et machinerie | ||

| Électrique et électronique | ||

| Distribution au détail et commerce électronique | ||

| Sciences de la vie (dispositifs médicaux pharmaceutiques) | ||

| Alimentation et boissons | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modules de levage vertical ?

La taille du marché des modules de levage vertical est évaluée à 1,95 milliard USD en 2026 et devrait atteindre 3,08 milliards USD d'ici 2031 à un CAGR de 9,58 %.

Quel segment détient la plus grande part du marché des modules de levage vertical ?

Les systèmes de livraison à niveau unique détiennent la plus grande part avec 56,65 % des revenus de 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

Les applications de préparation de commandes et de kitting se développent à un CAGR de 13,18 % jusqu'en 2031 à mesure que les détaillants poussent vers une exécution rapide des commandes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance robuste du commerce électronique et les investissements dans des usines intelligentes en construction neuve stimulent un CAGR de 12,14 % pour l'Asie-Pacifique jusqu'en 2031.

Dernière mise à jour de la page le: