Taille et part de marché de l'apprentissage mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

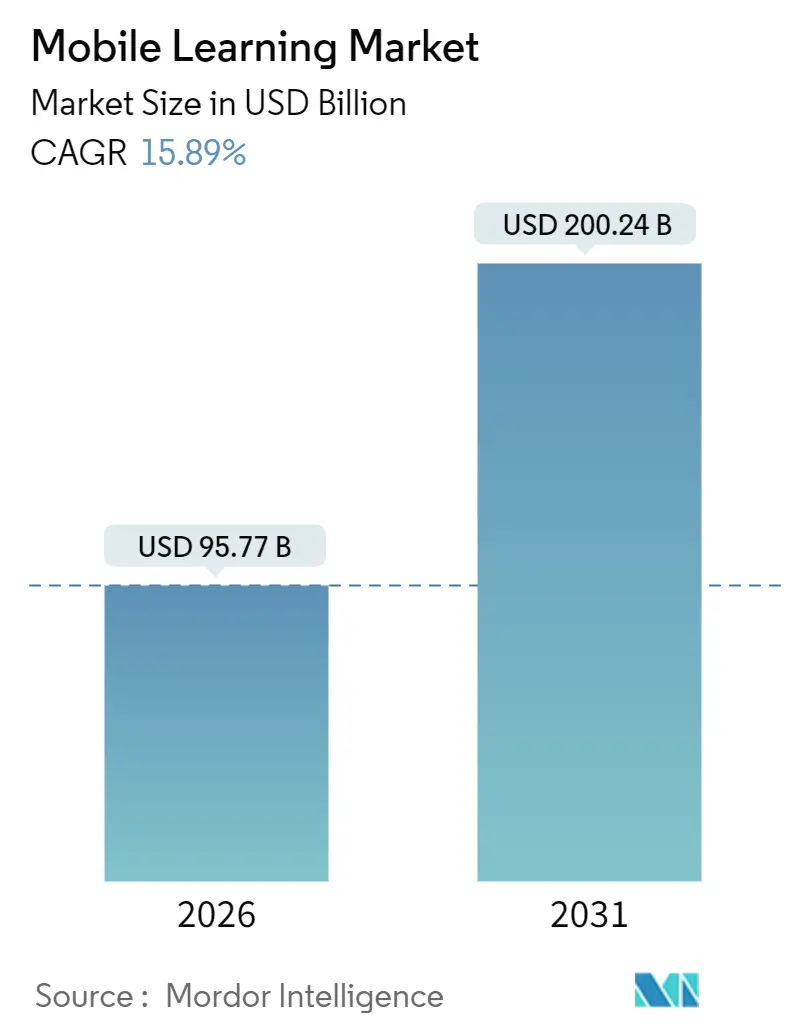

| Taille du Marché (2026) | 95.77 Milliards de dollars |

| Taille du Marché (2031) | 200.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apprentissage mobile par Mordor Intelligence

La taille du marché de l'apprentissage mobile est estimée à 95,77 milliards USD en 2026 et devrait atteindre 200,24 milliards USD d'ici 2031, à un TCAC de 15,89 % au cours de la période de prévision (2026-2031).

Cette forte trajectoire est soutenue par une large couverture 5G, une adoption rapide des smartphones et des politiques d'utilisation des appareils personnels à l'échelle des entreprises qui réduisent les dépenses matérielles tout en maintenant la conformité en matière de sécurité. L'IA générative adapte désormais les micro-modules à chaque apprenant, augmentant les taux d'achèvement et réduisant le délai d'acquisition des compétences, tandis que les certifications modulaires et empilables séduisent les travailleurs de l'économie des petits boulots qui ont besoin de preuves de compétences indépendantes de l'employeur. La mise à niveau du contenu existant, plutôt que le développement de zéro, attire la majeure partie des capitaux à court terme, car la conversion des cours de bureau existants en formats adaptatifs réduit les cycles de déploiement de plusieurs mois à quelques semaines. Les fournisseurs qui regroupent la curation, la diffusion et l'analyse dans un seul abonnement commencent à gagner des parts de marché, mais le bassin adressable reste fragmenté, laissant une large place aux spécialistes de niche dans les secteurs fortement réglementés. Les avancées en matière de diffusion en continu à débit adaptatif et de synchronisation hors ligne élargissent encore davantage l'audience, atteignant les apprenants dans les régions à bande passante limitée et garantissant que le marché de l'apprentissage mobile continue de surpasser les alternatives d'apprentissage en ligne traditionnelles.

Points clés du rapport

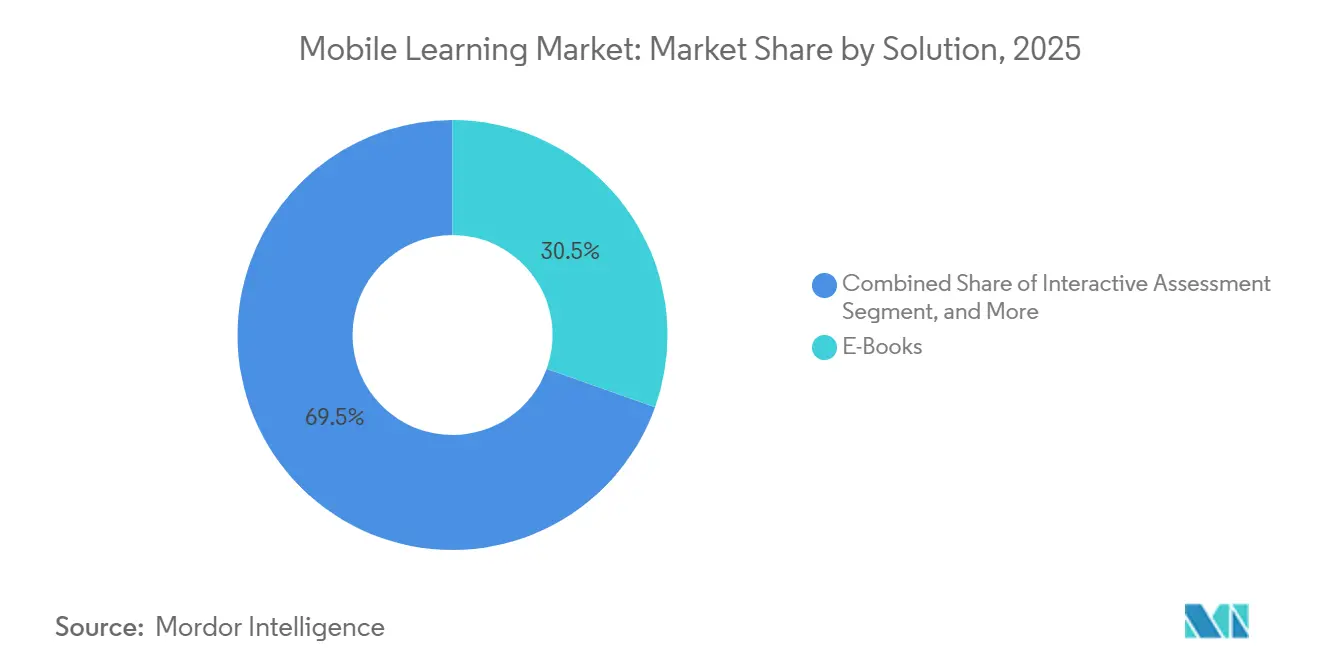

- Par solution, les livres électroniques ont dominé avec une part de revenus de 30,46 % en 2025, tandis que l'activation mobile devrait croître à un TCAC de 16,82 % jusqu'en 2031.

- Par application, l'apprentissage en classe a représenté 36,67 % des dépenses en 2025, tandis que l'apprentissage par simulation devrait se développer à un TCAC de 17,33 % jusqu'en 2031.

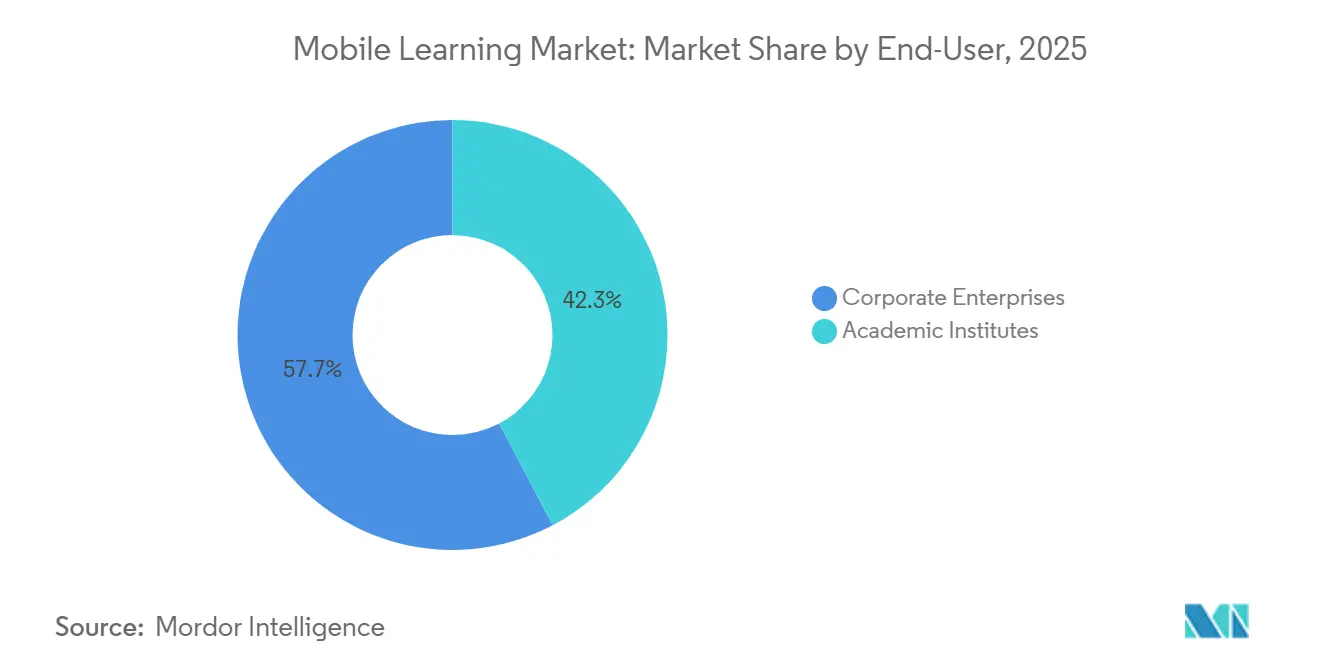

- Par utilisateur final, les établissements académiques ont représenté 42,27 % des dépenses en 2025, tandis que les entreprises progressent à un TCAC de 16,02 % sur l'horizon de prévision.

- Par type de fournisseur, les fournisseurs de contenu ont représenté 36,59 % des revenus en 2025 et devraient croître à un TCAC de 17,83 % jusqu'en 2031.

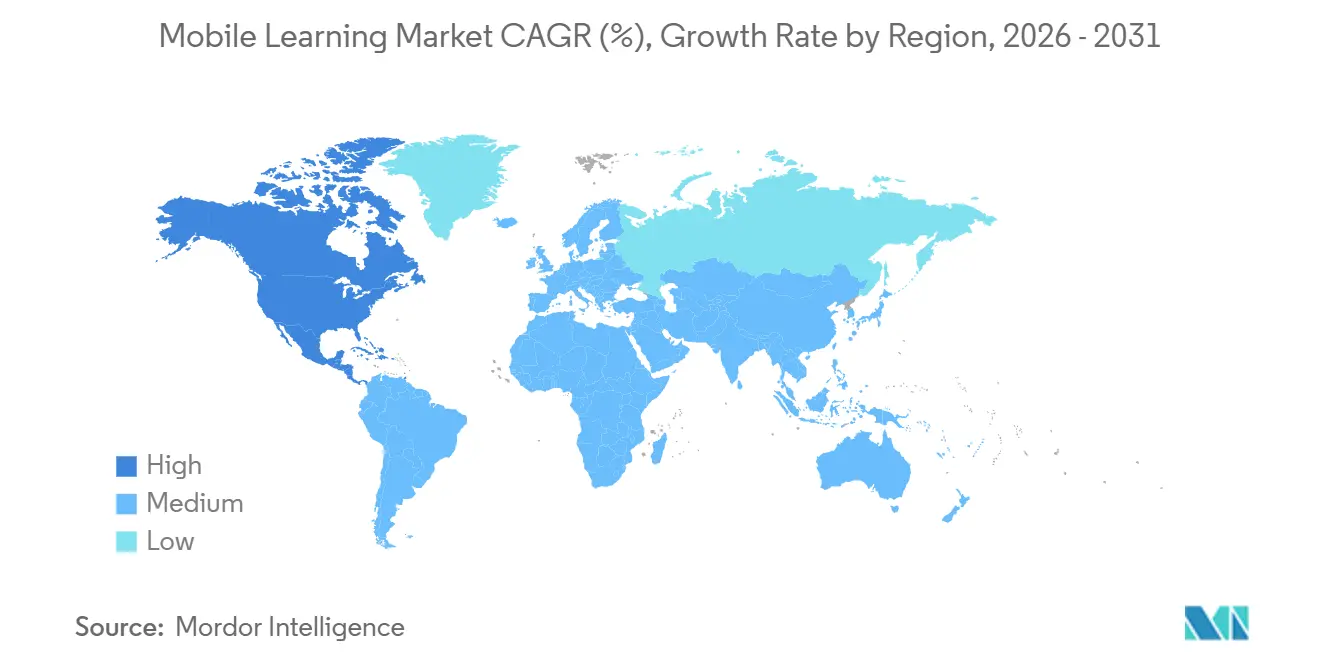

- Par géographie, l'Amérique du Nord a détenu 31,36 % de la part de revenus en 2025, tandis que l'Asie-Pacifique mène la course avec un TCAC régional de 18,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'apprentissage mobile

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des solutions d'apprentissage numérique dans la formation et le développement en entreprise | +5.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Politiques d'utilisation des appareils personnels en entreprise | +4.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénétration mondiale croissante des smartphones, tablettes et ordinateurs portables | +6.3% | Mondial, avec la croissance la plus rapide en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Déploiement mondial de la 5G permettant des cours mobiles en vidéo haute définition et en réalité augmentée | +4.8% | Asie-Pacifique en tête, Amérique du Nord, marchés sélectifs du Moyen-Orient | Moyen terme (2-4 ans) |

| Analyses de micro-apprentissage hyper-personnalisées par l'IA stimulant le retour sur investissement | +3.7% | Mondial, avec les premiers adoptants en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Portabilité des certifications dans l'économie des petits boulots catalysant les micro-certifications mobiles | +2.9% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des solutions d'apprentissage numérique dans la formation et le développement en entreprise

Les budgets des entreprises se sont orientés vers les canaux axés sur le mobile après l'essor du travail hybride en 2024. Les entreprises du Fortune 500 consacrent désormais la majeure partie de leurs dépenses de formation à des modules adaptés aux smartphones, une position validée lorsque LinkedIn Learning a enregistré 78 % d'utilisation en entreprise en 2024. Les programmes axés sur le mobile affichent systématiquement des taux d'achèvement et de maîtrise plus élevés que leurs équivalents uniquement sur ordinateur, générant des gains de productivité mesurables. L'apprentissage juste-à-temps intégré dans les outils de flux de travail stimule l'atteinte des objectifs, et le coût marginal d'ajout de chaque apprenant tend vers zéro une fois la plateforme en ligne, permettant à l'échelle de redéfinir l'avantage concurrentiel.

Politiques d'utilisation des appareils personnels en entreprise

L'acceptation des appareils personnels s'est accélérée en 2024 lorsque le NIST a publié des directives de sécurité détaillées, réduisant les réticences des directeurs des systèmes d'information. Les travailleurs préfèrent utiliser leurs téléphones personnels lors de leurs déplacements, et les entreprises réalisent des économies matérielles de 40 % à 60 %. Cependant, le risque se déplace vers la cybersécurité ; le nombre de vulnérabilités des terminaux augmente, forçant des investissements dans des licences de défense contre les menaces mobiles dont le coût moyen est de 15 à 25 USD par utilisateur et par an. Même avec des dépenses de sécurité supplémentaires, l'économie reste favorable, soutenant une adoption plus large.

Pénétration mondiale croissante des smartphones, tablettes et ordinateurs portables

L'Union internationale des télécommunications a recensé 5,4 milliards d'utilisateurs uniques d'internet mobile en 2024, élargissant considérablement la base totale d'apprenants accessibles.[1]Union internationale des télécommunications, "Mesurer le développement numérique 2024," itu.int Les apprenants ruraux en Inde, au Nigeria et en Indonésie ont accédé pour la première fois à des programmes structurés sans infrastructure informatique de bureau. Les fournisseurs de contenu qui permettent les téléchargements hors ligne prospèrent dans les régions à bande passante limitée, élargissant le marché de l'apprentissage mobile tout en atténuant les obstacles liés au coût des données qui freinent encore l'utilisation dans certains territoires à faibles revenus.

Déploiement mondial de la 5G permettant des cours mobiles en vidéo haute définition et en réalité augmentée

Près de 1,9 milliard de connexions 5G étaient actives fin 2024, dont les deux tiers en Asie-Pacifique. Les liaisons à haute bande passante et faible latence permettent des simulations en réalité augmentée pour des tâches complexes telles que la maintenance aéronautique et la pratique chirurgicale. La normalisation par l'ETSI garantit la compatibilité entre fournisseurs, tandis que les enquêtes auprès des entreprises signalent des déploiements généralisés d'ici 2027 dans les secteurs de la fabrication et de la santé. Des gains documentés, tels que la réduction de 90 % des erreurs d'assemblage chez Boeing grâce aux exercices en réalité virtuelle, consolident les arguments d'investissement et poussent le marché de l'apprentissage mobile vers des formats immersifs.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé dans une infrastructure adaptée au mobile | -3.4% | Mondial, particulièrement aigu dans les marchés émergents et les PME | Court terme (≤ 2 ans) |

| Risques de conformité en matière de sécurité des données et de confidentialité sur les appareils personnels | -2.8% | Europe (RGPD), Amérique du Nord (CCPA, FERPA), en expansion mondiale | Moyen terme (2-4 ans) |

| Fragmentation des appareils et des systèmes d'exploitation augmentant les coûts de maintenance du contenu | -2.1% | Mondial, plus sévère en Asie-Pacifique avec la diversité des versions Android | Long terme (≥ 4 ans) |

| Volatilité des tarifs douaniers sur les smartphones et contraintes de la chaîne d'approvisionnement augmentant le coût total de possession | -1.6% | Mondial, avec un impact aigu dans les marchés dépendants des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé dans une infrastructure adaptée au mobile

Les entreprises de taille intermédiaire dépensent entre 1,2 et 2,8 millions USD pour intégrer les systèmes de gestion de l'apprentissage mobile aux systèmes RH et d'authentification existants. Près de la moitié de ce total finance des connecteurs pour les systèmes hérités plutôt que la plateforme d'apprentissage elle-même. Bien que les fournisseurs natifs du cloud proposent des API préconstruites, la personnalisation prend encore en moyenne six à neuf mois, ralentissant le délai de création de valeur. Les petites entreprises reportent souvent l'adoption ou s'appuient sur des outils grand public, creusant l'écart de compétences par rapport aux grandes entreprises.

Risques de conformité en matière de sécurité des données et de confidentialité sur les appareils personnels

Le RGPD et les régimes connexes ont amplifié les charges de conformité lorsque les régulateurs ont imposé 1,8 milliard EUR (2 milliards USD) d'amendes dans tous les secteurs en 2024, dont 7 % ciblant les prestataires d'éducation et de formation.[2]Comité européen de la protection des données, "Tableau de bord de l'application du RGPD 2024," edpb.europa.eu La Californie et la Chine ajoutent des règles supplémentaires, obligeant les multinationales à jongler avec des exigences variées en matière de résidence des données. Le chiffrement à connaissance nulle s'impose comme la protection par défaut, mais il ajoute jusqu'à 0,50 USD par utilisateur et par mois en coûts d'hébergement. Les enjeux réputationnels d'une violation maintiennent la conformité au premier plan des critères d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la mise à niveau du contenu dépasse la domination des livres électroniques

L'activation mobile croît à un TCAC de 16,82 % jusqu'en 2031, les entreprises accélérant la conversion des cours de bureau plutôt que de commander de coûteuses productions entièrement nouvelles. La taille du marché de l'apprentissage mobile attribuée aux livres électroniques représentait 30,46 % du chiffre d'affaires global en 2025, confirmant la rentabilité du format pour le contenu fondamental. Les mises à niveau réduisent les cycles de livraison de 12 mois à 3 mois, un avantage décisif lorsque les compétences technologiques deviennent obsolètes en moins d'une décennie. Les livres électroniques restent cependant essentiels dans les environnements à faible bande passante, car les apprenants peuvent télécharger une fois et étudier hors ligne, maintenant l'accessibilité du marché de l'apprentissage mobile dans les zones sensibles au coût des données.

Les évaluations interactives, les quiz ludiques et les tests adaptatifs pilotés par l'IA complètent les formats principaux. Les outils formatifs alimentés par Watson d'IBM ont réduit les charges de correction de 60 %, libérant les enseignants pour encadrer plutôt que noter. Les fournisseurs qui prennent en charge des normes de données ouvertes comme xAPI ont un avantage, car les acheteurs peuvent combiner livres électroniques, vidéos interactives et simulations sans dépendance à un fournisseur. Les plateformes imposant des conteneurs propriétaires risquent le désabonnement, les entreprises favorisant l'ouverture pour pérenniser leurs bibliothèques numériques.

Par application : les simulations s'accélèrent là où les erreurs sont coûteuses

L'apprentissage en classe détenait encore 36,67 % de la part de revenus en 2025 en raison des programmes K-12 et de diplômes bien établis, mais l'apprentissage par simulation affiche un TCAC de 17,33 % car il atténue les erreurs à enjeux élevés dans les secteurs de la santé, de l'aviation et de l'énergie. La part de marché de l'apprentissage mobile attribuée aux simulations devrait augmenter à mesure que les modules de réalité augmentée et de réalité virtuelle deviennent courants sur les réseaux 5G. Les équipes de formation et développement en entreprise valorisent la réduction mesurable des erreurs et des temps d'arrêt, et les fournisseurs de technologies éducatives regroupent désormais des bibliothèques de simulation avec des tableaux de bord analytiques, prouvant le retour sur investissement en quelques mois plutôt qu'en années.

Les extensions de devoirs mobiles brouillent les frontières de la salle de classe, transformant les soirées en fenêtres d'apprentissage continu. Les chaînes de commerce de détail et d'hôtellerie déploient des formations par scénarios courts que les nouveaux employés consomment en 48 heures, réduisant de moitié le temps d'intégration. Les travailleurs indépendants et les freelances stimulent quant à eux l'apprentissage autonome, finançant souvent eux-mêmes des certifications portables qui traversent les employeurs, une tendance renforçant les plateformes mobiles par rapport aux portails de bureau.

Par utilisateur final : les entreprises réduisent l'écart de dépenses

Les établissements académiques représentaient 42,27 % des dépenses en 2025, soutenus par des mandats gouvernementaux en Inde et en Chine exigeant que les programmes soient accessibles sur mobile. Ces politiques ont accéléré l'adoption par les universités de plateformes d'apprentissage mobile pour répondre aux normes de conformité et élargir l'accès. Dans le même temps, les établissements reconnaissent que la construction de systèmes propriétaires est coûteuse et difficile à faire évoluer. En conséquence, beaucoup s'associent à des fournisseurs de plateformes établis pour rester pertinents, proposant des crédits de diplôme qui s'articulent autour d'unités de micro-apprentissage modulaires et empilables plutôt que de s'appuyer sur des solutions numériques traditionnelles et autonomes.

Parallèlement, les entreprises, dont la croissance est projetée à un TCAC de 16,02 %, sont positionnées pour dépasser le secteur académique d'ici 2029. Ce changement est porté par les organisations qui intègrent des micro-badges axés sur les compétences directement dans les critères de promotion et les cadres de développement des talents, faisant de l'apprentissage mobile un composant stratégique de l'avancement de la main-d'œuvre. La croissance est encore amplifiée par les intégrations avec les technologies RH, qui automatisent l'inscription des employés lors du lancement de nouveaux systèmes ou de changements d'exigences réglementaires. Ces automatisations aident les entreprises à maintenir leur conformité tout en réduisant les charges administratives, renforçant l'élan du segment entreprise sur le marché de l'apprentissage mobile.

Par type de fournisseur : les spécialistes du contenu maintiennent leur part face à la compression des marges

Les fournisseurs de contenu détenaient 36,59 % des revenus de l'apprentissage mobile en 2025 et devraient croître à un TCAC de 17,83 % jusqu'en 2031, mais leurs marges subissent une pression car l'IA générative permet aux entreprises de créer des supports de formation internes à un coût considérablement réduit. Malgré ce changement, les curateurs de contenu continuent de conserver leur leadership là où une expertise de domaine spécialisée, telle que la réglementation pharmaceutique ou la sécurité nucléaire, ne peut pas être facilement banalisée. Leur défensabilité repose sur des connaissances approfondies et intensives en matière de conformité que les organisations ne peuvent pas reproduire avec des modèles d'IA à usage général.

Les fournisseurs de plateformes, à leur tour, répondent à cette dynamique en acquérant des studios de contenu de niche et en intégrant des bibliothèques propriétaires avec des fonctionnalités de diffusion, d'analyse et d'administration pour sécuriser des contrats groupés pluriannuels. À mesure que le travail d'intégration devient de plus en plus automatisé, les prestataires de services montent également en gamme, s'étendant vers des offres de stratégie, de mesure et de conseil plutôt que de s'appuyer sur des heures de mise en œuvre traditionnelles. Ce repositionnement à travers l'écosystème reflète des changements plus larges dans la façon dont la valeur de l'apprentissage mobile est créée et captée.

Analyse géographique

L'Amérique du Nord a représenté 31,36 % des revenus mondiaux en 2025, soutenue par des directives claires de la FERPA qui ont atténué les préoccupations relatives au partage des données pour les déploiements institutionnels. Les entreprises du Fortune 500 dépensent 1 200 USD par employé et par an pour la formation et le développement mobile, et la directive fédérale canadienne visant à migrer toute la formation de la fonction publique vers des plateformes mobiles d'ici 2027 ajoute 330 millions USD en achats supplémentaires. Les pôles automobiles mexicains emboîtent le pas, déployant des applications en langue espagnole pour les travailleurs postés.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 18,15 % jusqu'en 2031, portée par les 6 milliards de sessions de la plateforme DIKSHA de l'Inde en 2024 et l'échéance 2027 de la Chine pour les contenus K-12 adaptés au mobile.[3]Ministère de l'Éducation, Chine, "Mandats pour l'éducation numérique," en.moe.gov.cn Le Japon a alloué 240 milliards JPY (1,6 milliard USD) pour moderniser les écoles publiques, et la Corée du Sud tire parti de la force de ses fabricants d'équipements d'origine nationaux - Samsung a réduit de 35 % les coûts de formation des nouvelles recrues grâce à des outils mobiles internes. Une infrastructure inégale tempère les gains en Indonésie et aux Philippines, bien que les capacités de synchronisation hors ligne compensent en partie les lacunes du réseau.

L'Europe est en retrait avec une croissance à deux chiffres moyens en raison des coûts de conformité au RGPD qui s'élèvent en moyenne à 2,3 millions EUR (2,6 millions USD) par déploiement. Le système d'apprentissage par alternance allemand intègre des modules mobiles, et le régime de points de visa du Royaume-Uni lié aux certifications numériques a entraîné une augmentation de 40 % des inscriptions aux micro-badges. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des perspectives à plus long terme mais révèlent une dynamique pilote : le Brésil équipe 5 000 écoles rurales, l'Arabie saoudite alloue 18 milliards SAR (4,8 milliards USD) dans le cadre de Vision 2030, et le Nigeria impose des contenus mobiles dans 170 universités.

Paysage réglementaire

Les déploiements d'apprentissage mobile font face à des règles superposées en matière de confidentialité, de sécurité et de gouvernance des plateformes, car les données des apprenants et le contenu tiers circulent souvent via des appareils grand public et des services cloud. Aux États-Unis, les mises en œuvre dans le secteur de l'éducation sont encadrées par les exigences FERPA et PPRA ainsi que par les normes de sécurité fédérales en matière d'achats publics, notamment les contrôles NIST SP 800-53 et la catégorisation des niveaux d'impact FIPS 199. Le U.S. Department of Education a publié des exigences de sécurité et de confidentialité à l'échelle du ministère (2024) ainsi que des normes d'acquisition (2025), qui influencent la manière dont les fournisseurs sont évalués pour un usage institutionnel.

En Europe, le Digital Services Act (règlement (UE) 2022/2065) ajoute des obligations pour certains services intermédiaires, y compris les plateformes d'apprentissage qui héritent ou modèrent du contenu tiers. Cela renforce les exigences en matière de transparence et de responsabilité pour l'exploitation des plateformes dans l'UE. Au niveau intergouvernemental, l'UNESCO, l'UNICEF et l'UIT ont publié en mars 2026 la Charte pour les plateformes publiques d'apprentissage numérique, orientant vers des écosystèmes d'apprentissage numérique à gouvernance publique et vers l'interopérabilité avec les infrastructures numériques publiques nationales. Cette orientation politique est susceptible d'influencer les critères de sélection des fournisseurs pour les déploiements dans le secteur public.

Analyse de la chaîne de valeur

La chaîne de valeur de l'apprentissage mobile couvre la création et la concession de licences de contenu (éditeurs, universités, studios de formation), les logiciels de plateforme (LMS/LXP et création mobile), les écosystèmes d'appareils et de systèmes d'exploitation (smartphones et tablettes), la connectivité et la diffusion cloud (opérateurs télécoms, CDN, cloud et centres de données), ainsi que l'intégration et les services (identité, SIRH, analytique, cybersécurité, partenaires de mise en œuvre). La distribution suit généralement les achats d'entreprise et les appels d'offres académiques ou publics, les partenaires de distribution et les intégrateurs de systèmes regroupant déploiement, authentification unique et gouvernance des données pour répondre aux exigences des acheteurs.

Les normes et les programmes publics accroissent le poids du travail de conformité et d'interopérabilité au sein de la chaîne. La Chine a formalisé des attentes techniques via les normes GB/T 46348-2025 (exigences fonctionnelles des terminaux d'apprentissage mobile) et GB/T 21644-2025 (exigences générales pour les plateformes d'apprentissage à distance en réseau), les deux entrant en vigueur le 1er mai 2026, poussant les fournisseurs et partenaires matériels vers des capacités standardisées. Le financement et les orientations du secteur public façonnent également les modèles de diffusion en aval, notamment les directives Mobile TAFE de l'Australie de mars 2026 et le Programme de financement de l'e-apprentissage 2026/27 du Quality Education Fund de Hong Kong, qui mettent l'accent sur l'accès équitable, la fourniture d'appareils et les partenariats pour les communautés éloignées et mal desservies.

Paysage concurrentiel

Les dix premiers acteurs, dont SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo et Cornerstone OnDemand, détiennent environ 40 % des revenus, signalant une concentration modérée. La consolidation des plateformes s'intensifie à mesure que les suites regroupent la création, la diffusion et l'analyse dans des abonnements uniques, réduisant le désabonnement en augmentant les coûts de changement. Microsoft a intégré Copilot dans Viva Learning en 2024, organisant des cours en fonction des créneaux du calendrier, tandis que les micro-cours adaptatifs en temps réel de Coursera illustrent un pivot vers une navigation de carrière active.

L'expansion géographique définit un autre axe : les acteurs établis d'Amérique du Nord s'associent à des distributeurs d'Asie-Pacifique pour localiser le contenu et se conformer aux lois sur la résidence des données. La différenciation technologique repose désormais sur les modes hors ligne et la diffusion adaptative qui soutiennent le marché de l'apprentissage mobile dans les régions à faible bande passante. Pendant ce temps, des fabricants d'appareils tels qu'Apple déposent des brevets sur des notifications contextuelles, ce qui menace de faire de la diffusion de cours une fonctionnalité native du système d'exploitation, pouvant potentiellement banaliser les interfaces autonomes des systèmes de gestion de l'apprentissage.[4]Office américain des brevets et des marques, "Brevet de notifications d'apprentissage contextuelles 2024," uspto.gov Pour se prémunir, les fournisseurs se concentrent sur la curation de contenu, l'analyse de conformité et la profondeur de domaine vertical que les fabricants de matériel ne peuvent pas facilement reproduire. La standardisation autour de xAPI réduit la dépendance aux fournisseurs mais élargit les opportunités d'analyse de données pour les fournisseurs qui transforment les enregistrements d'apprentissage granulaires en informations sur la main-d'œuvre.

Leaders du secteur de l'apprentissage mobile

SAP SE

Microsoft Corporation

Adobe Inc.

Skillsoft Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe dans la numérisation du secteur public et soutenue par des donateurs, où la diffusion mobile est liée à l'équité et à la modernisation des infrastructures plutôt qu'à des achats logiciels autonomes. En juin 2026, la Banque asiatique de développement a signé un accord de financement de 10 millions USD avec Schoolnet India Limited pour développer l'infrastructure d'apprentissage numérique dans 30 000 écoles publiques en Inde. Cela crée une demande à court terme pour du contenu adapté au mobile, la gestion des appareils, la synchronisation hors ligne et l'analytique pour administrateurs, qui doivent fonctionner dans le respect des contraintes de marchés publics et de confidentialité des données des élèves. La circulaire n° 73/2026 du Bureau de l'éducation de Hong Kong pour le Programme de financement de l'e-apprentissage du Quality Education Fund renforce également l'accès aux appareils et le soutien Internet comme déclencheurs d'achats pour l'apprentissage mixte et mobile dans les écoles publiques.

Une autre opportunité réside dans la couche de calcul et de diffusion nécessaire aux expériences d'apprentissage assistées par IA, en particulier lorsque les organisations privilégient la personnalisation à faible latence, l'aide à l'étude et la génération de contenu à grande échelle tout en maintenant des contrôles de sécurité. En juillet 2026, Nxtra (Bharti Airtel) a annoncé des plans visant à porter la capacité de centres de données prêts pour l'IA à 1 GW dans les principales métropoles indiennes, renforçant les options d'hébergement local et de performance pour les plateformes desservant de grandes bases d'apprenants et les déploiements sensibles à la résidence des données. À mesure que l'IA générative s'intègre dans les suites d'apprentissage, les fournisseurs combinant diffusion mobile avec identité, gouvernance et intégration analytique disposent d'une voie plus claire pour remporter des contrats de plateforme groupés, en particulier pour les environnements BYOD d'entreprise où la sécurité et le traitement des données restent des critères de sélection essentiels.

Développements récents du secteur

- Mai 2026 : SAP a intégré NotebookLM de Google Cloud dans SAP Learning Hub pour générer des guides d'étude et des podcasts à partir des supports de cours. Cette intégration renforce les flux de travail d'apprentissage assisté par IA au sein d'un écosystème majeur de formation d'entreprise et relève la barre en matière de personnalisation et de consommation de contenu sur appareils mobiles.

- Janvier 2025 : Pearson et Microsoft ont annoncé un partenariat pluriannuel visant à appliquer l'IA aux expériences d'apprentissage et de travail. Cette collaboration relie plus étroitement les environnements de productivité et d'apprentissage, favorisant une diffusion axée sur le mobile où la formation est consommée au sein des outils de flux de travail quotidiens.

- Décembre 2024 : Skillsoft a étendu son partenariat avec SAP pour soutenir la planification de la main-d'œuvre basée sur les compétences et le développement des talents. Cette intégration plus poussée entre contenu, données de compétences et processus RH d'entreprise soutient des déploiements d'apprentissage mobile groupés qui privilégient des résultats de compétences mesurables plutôt que des bibliothèques de cours autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'apprentissage mobile couvre les revenus tirés du contenu d'apprentissage et des services d'apprentissage conçus pour être consultés principalement via des smartphones et des tablettes, à des fins de formation académique et professionnelle.

Exclusions du périmètre : nous excluons les ventes de matériel informatique à usage général et les frais de connectivité télécom qui ne sont pas facturés dans le cadre d'une offre d'apprentissage.

Aperçu de la segmentation

- Par solution

- Livres électroniques

- Évaluation interactive

- Cours sur mobile et vidéo

- Activation mobile

- Autres solutions

- Par application

- Apprentissage en classe

- Apprentissage en entreprise

- Apprentissage par simulation

- Formation en ligne sur le tas

- Apprentissage autonome

- Par utilisateur final

- Établissements académiques

- Entreprises

- Par type de fournisseur

- Fournisseurs de contenu

- Prestataires de services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire débute par des signaux publics qui nous aident à dimensionner le bassin de demande et à maintenir des définitions cohérentes entre les régions. Nous utilisons des sources telles que les indicateurs de connectivité de l'UIT, les statistiques éducatives de l'UNESCO, les séries macroéconomiques de la Banque mondiale et les publications de l'OCDE sur l'éducation et les compétences pour comprendre l'accès des apprenants, la maturité numérique et la capacité de dépense.

Nous nous référons également aux dépôts d'entreprises, aux présentations aux investisseurs et à une couverture de presse crédible pour ancrer la répartition des revenus, le comportement d'abonnement et l'exposition régionale des principaux fournisseurs. Le cas échéant, des abonnements payants qui compilent les données financières des entreprises, l'actualité et l'activité des brevets sont utilisés pour accélérer les vérifications croisées, notamment lorsque les divulgations varient selon la géographie. Les sources mentionnées ici sont illustratives, et de nombreux autres documents publics et jeux de données ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver la logique de tarification et les hypothèses d'adoption qui ne sont pas toujours visibles dans les publications publiques. Nous nous sommes entretenus avec un ensemble de fournisseurs de contenu, de prestataires de services et d'acheteurs dans les domaines de l'éducation et de l'apprentissage en entreprise, puis nous avons vérifié comment ces hypothèses se déclinent en APAC, EMEA et Amériques, où les cycles d'achat et les habitudes d'usage mobile diffèrent. L'objectif était de s'assurer que le modèle reflète la manière dont le calendrier des renouvellements et l'adoption axée sur le mobile influent sur les revenus réalisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 21 % | APAC : 39 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Notre modèle de marché part d'une construction descendante (top-down) de la demande, en utilisant la base d'apprenants adressable et la demande de formation, puis filtre selon l'accès mobile et la volonté de payer pour des formats d'apprentissage payants. Cette structure est corroborée par des vérifications ascendantes (bottom-up) sélectives, principalement via des revenus d'échantillon de fournisseurs, des vérifications de canaux et des contrôles de cohérence volume x prix de vente moyen (ASP) pour ajuster les totaux lorsque la vision descendante semble trop lâche.

Les principales données d'entrée comprennent la pénétration des smartphones et l'usage du haut débit mobile, la participation à la formation en entreprise et à l'éducation formelle, les modèles de tarification par abonnement versus licence, les taux d'attachement typiques des supports de cours et d'évaluation, et la dynamique des politiques régionales d'apprentissage numérique. Les prévisions sont construites à l'aide d'une analyse de scénarios, où le rythme d'adoption et les hypothèses de progression des prix sont alignés sur ce que les personnes interrogées attendent en matière de renouvellements, d'ajouts de nouvelles cohortes et de conversion freemium vers payant. Lorsque les divulgations au niveau des entreprises sont incomplètes, les lacunes sont traitées par un étalonnage entre pairs par région et cas d'usage, suivi d'une passe de réconciliation afin que les éléments additionnés ne surestiment pas le marché total.

Validation des données et cycle de mise à jour

La validation s'effectue à travers de multiples vérifications qui comparent les résultats du modèle à des signaux indépendants, notamment la direction des dépenses en logiciels d'apprentissage, l'intensité d'usage mobile et l'exposition aux revenus des fournisseurs décrite dans les documents publics. Les valeurs aberrantes sont examinées, les hypothèses sont révisées, et des appels de suivi sont déclenchés lorsqu'une répartition régionale ou une variation implicite du prix de vente moyen (ASP) se situe hors d'une fourchette raisonnable.

Avant validation finale, les résultats font l'objet d'un examen interne en plusieurs étapes afin que les définitions, les calculs et les unités restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des changements significatifs pourraient modifier les hypothèses d'adoption ou de tarification, suivies d'une revue finale avant livraison pour garantir que les clients reçoivent la vision la plus récente.

Estimation du marché de l'apprentissage mobile par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'apprentissage mobile peuvent sembler très éloignées les unes des autres, car le calendrier de mise à jour, la fenêtre de conversion des devises et la manière dont les abonnements récurrents sont annualisés ne sont pas traités de la même façon par chaque éditeur. Des écarts apparaissent également lorsqu'une estimation s'appuie fortement sur des hypothèses de croissance rapide sans suffisamment de vérifications sur ce que les acheteurs renouvellent et paient réellement.

Un facteur d'écart courant est la manière dont les fournisseurs traitent la tarification, certaines estimations appliquant des hausses uniformes du prix de vente moyen (ASP) même lorsque les remises de renouvellement et l'usage freemium réduisent les revenus réalisés. Une autre raison fréquente est l'alignement du périmètre, car certains chiffres mélangent des catégories d'apprentissage numérique adjacentes ou appliquent des taux d'adoption larges sans les relier à l'accès mobile et aux cohortes d'apprenants payants.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 95,77 milliards USD (2026) | |

| Revue professionnelle A | 57,46 milliards USD (2024) | Utilise un instantané d'une année antérieure avec un calendrier de devises différent et une fenêtre de prévision plus courte, et le périmètre ainsi que le traitement tarifaire des abonnements par rapport aux licences ne sont pas clairement réconciliés avec les cohortes d'apprenants payants. |

| Note sectorielle B | 68,36 milliards USD (2023) | Souvent rapporté à partir de synthèses de type presse qui mettent l'accent sur une forte croissance à court terme, avec une visibilité limitée sur la manière dont le prix de vente moyen (ASP) est annualisé et sur la séparation ou non de l'usage freemium des revenus payants selon les régions. |

L'écart s'explique principalement par la cadence de mise à jour et les choix de normalisation des revenus, notamment en ce qui concerne l'annualisation des abonnements et la fenêtre de devises utilisée pour la conversion, qui sont traités par des vérifications explicites chez Mordor Intelligence. Avec des hypothèses reliées à l'accès mobile, à l'adoption payante et à un comportement tarifaire réaliste, le chiffre obtenu reste traçable jusqu'aux données d'entrée, qui peuvent être examinées et reproduites.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'apprentissage mobile en 2026 et sa valeur projetée d'ici 2031 ?

Les dépenses ont atteint 95,77 milliards USD en 2026 et devraient atteindre 200,24 milliards USD d'ici 2031, reflétant un TCAC de 15,89 %.

Quelle région connaît la croissance la plus rapide dans l'apprentissage mobile entre 2026 et 2031 ?

L'Asie-Pacifique mène la course avec un TCAC de 18,15 %, portée par des programmes nationaux à grande échelle en Inde et en Chine.

À quelle vitesse l'apprentissage par simulation devrait-il croître dans le domaine de l'apprentissage mobile ?

Les cas d'usage de l'apprentissage par simulation devraient progresser à un TCAC de 17,33 % jusqu'en 2031, le taux le plus élevé parmi les segments d'application.

Quelle part les livres électroniques détenaient-ils dans la catégorie des solutions en 2025 ?

Les livres électroniques représentaient 30,46 % des revenus de la catégorie solutions en 2025, demeurant le format individuel le plus important en raison de leur faible coût de production et de leurs avantages pour la lecture hors ligne.

Quelles sont les principales entreprises représentant environ 40 % des revenus de l'apprentissage mobile ?

SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo et Cornerstone OnDemand détiennent collectivement environ 40 % des revenus mondiaux.

Comment une politique d'utilisation des appareils personnels influence-t-elle les budgets de formation en entreprise ?

L'utilisation des appareils personnels réduit les dépenses matérielles de 40 % à 60 %, déplaçant les dépenses vers des outils de défense contre les menaces mobiles, tout en offrant un avantage net en termes de coûts qui accélère l'adoption de l'apprentissage mobile.

Dernière mise à jour de la page le: