Taille et part de marché de l'analytique d'apprentissage

VUE D’ENSEMBLE DU MARCHÉ

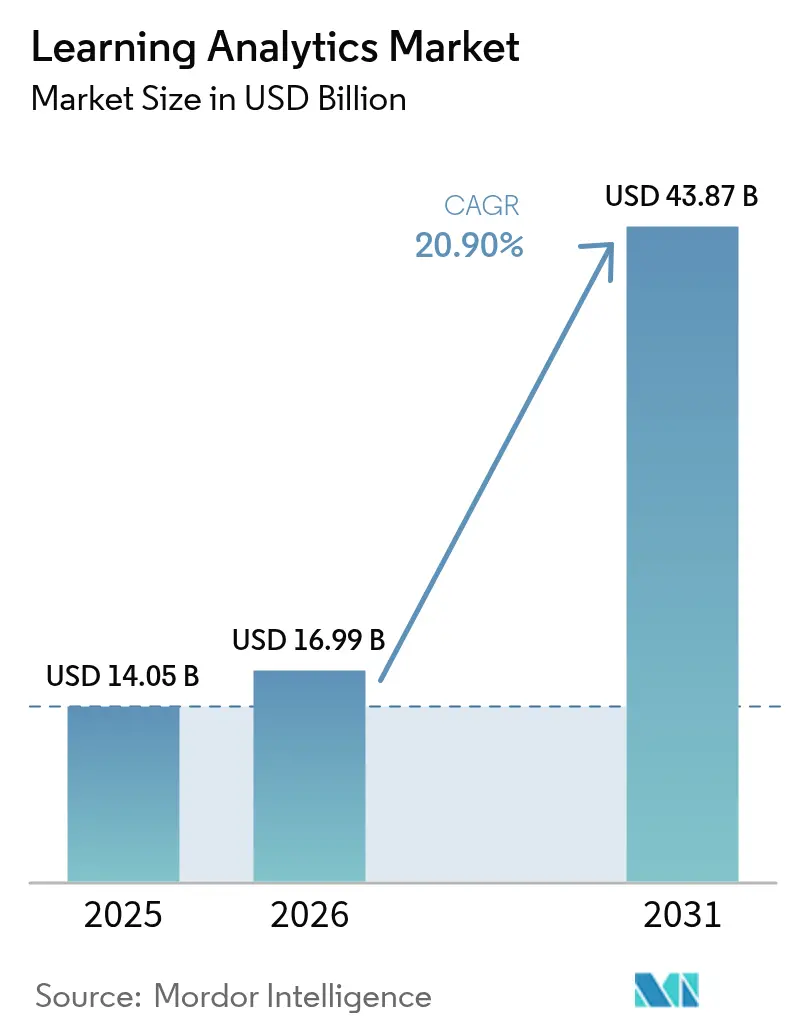

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.99 Milliards de dollars |

| Taille du Marché (2031) | 43.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique d'apprentissage par Mordor Intelligence

La taille du marché de l'analytique d'apprentissage devrait passer de 14,05 milliards USD en 2025 à 16,99 milliards USD en 2026 et devrait atteindre 43,87 milliards USD d'ici 2031, à un TCAC de 20,90 % sur la période 2026-2031. L'adoption rapide reflète un basculement clair vers la prise de décision fondée sur les données dans l'enseignement et la formation en entreprise. Les établissements déploient des tableaux de bord prédictifs, des systèmes d'alerte précoce alimentés par l'IA et des plateformes cloud pour améliorer la réussite des étudiants tout en rationalisant les opérations. Les programmes de financement gouvernementaux, les financements basés sur les résultats et l'expansion des capacités cloud soutiennent la dynamique de la demande, tandis que la conformité en matière de confidentialité et les pénuries de talents tempèrent le rythme de mise en œuvre. L'intensité concurrentielle reste modérée, les leaders des plateformes consolidant leurs capacités, et les acteurs natifs de l'IA introduisant des solutions de niche qui approfondissent les fonctionnalités du marché.

Principaux enseignements du rapport

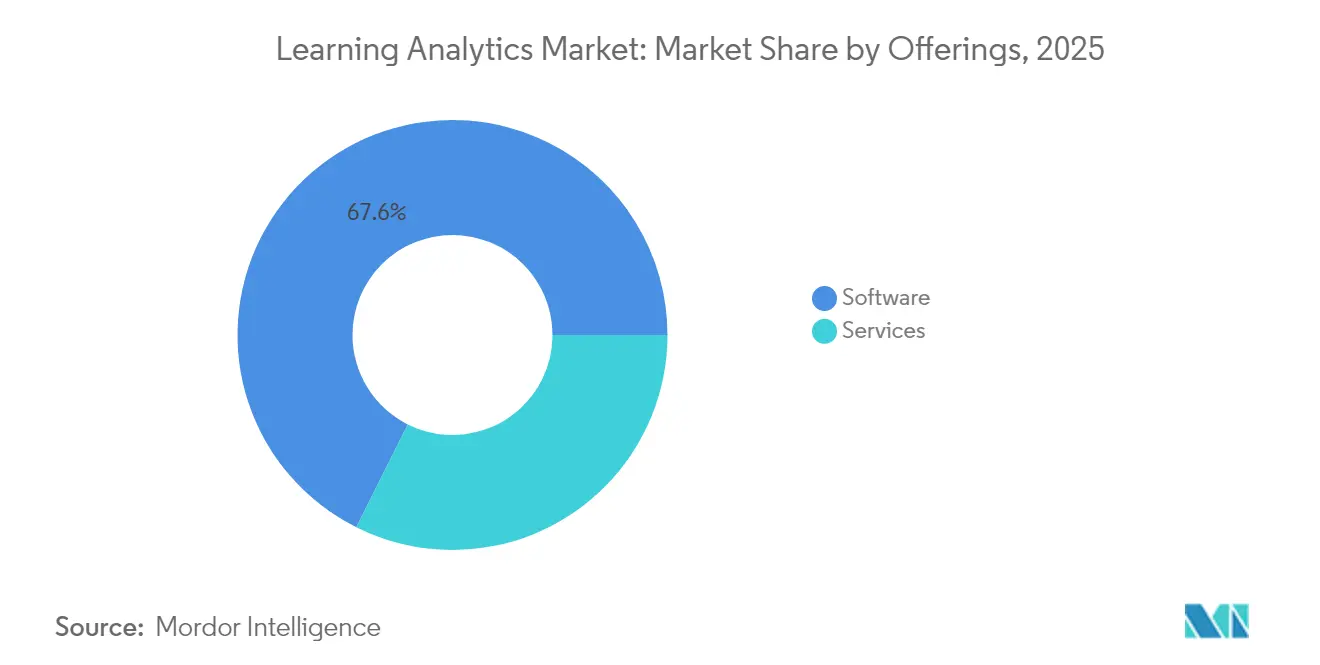

- Par offres, les solutions logicielles ont représenté 67,62 % de la part de marché de l'analytique d'apprentissage en 2025, tandis que les services sont positionnés pour le TCAC le plus rapide de 22,52 % d'ici 2031.

- Par mode de déploiement, les installations sur site ont détenu 70,35 % de la taille du marché de l'analytique d'apprentissage en 2025, mais les déploiements cloud devraient afficher un TCAC de 22,96 % jusqu'en 2031.

- Par type d'analytique, les outils prédictifs ont capturé 57,12 % de la part de marché de l'analytique d'apprentissage en 2025, tandis que l'analytique prescriptive affiche les perspectives de TCAC les plus élevées à 21,86 %.

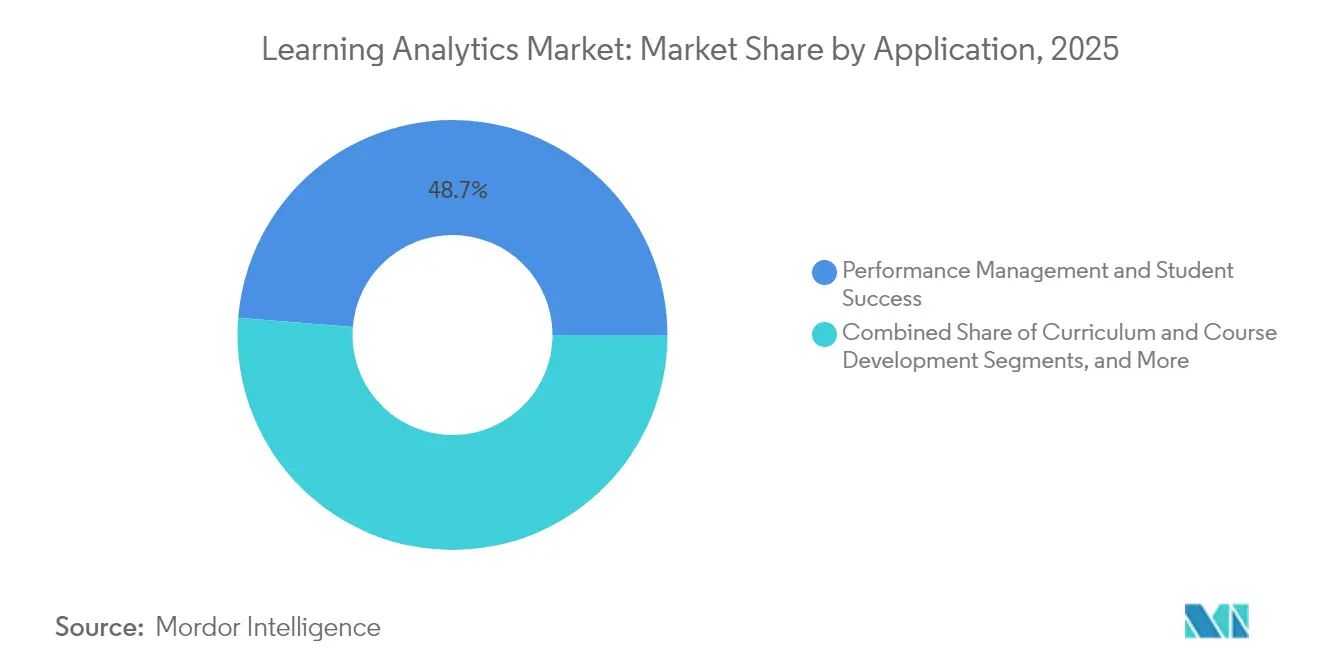

- Par application, la gestion des performances et la réussite des étudiants ont représenté 48,73 % de la taille du marché de l'analytique d'apprentissage en 2025, tandis que le développement des programmes devrait s'étendre à un TCAC de 21,23 %.

- Par utilisateur final, le monde académique a représenté 66,48 % de la part du marché de l'analytique d'apprentissage en 2025 ; l'analytique d'apprentissage en entreprise représente le segment au TCAC le plus rapide à 22,14 %.

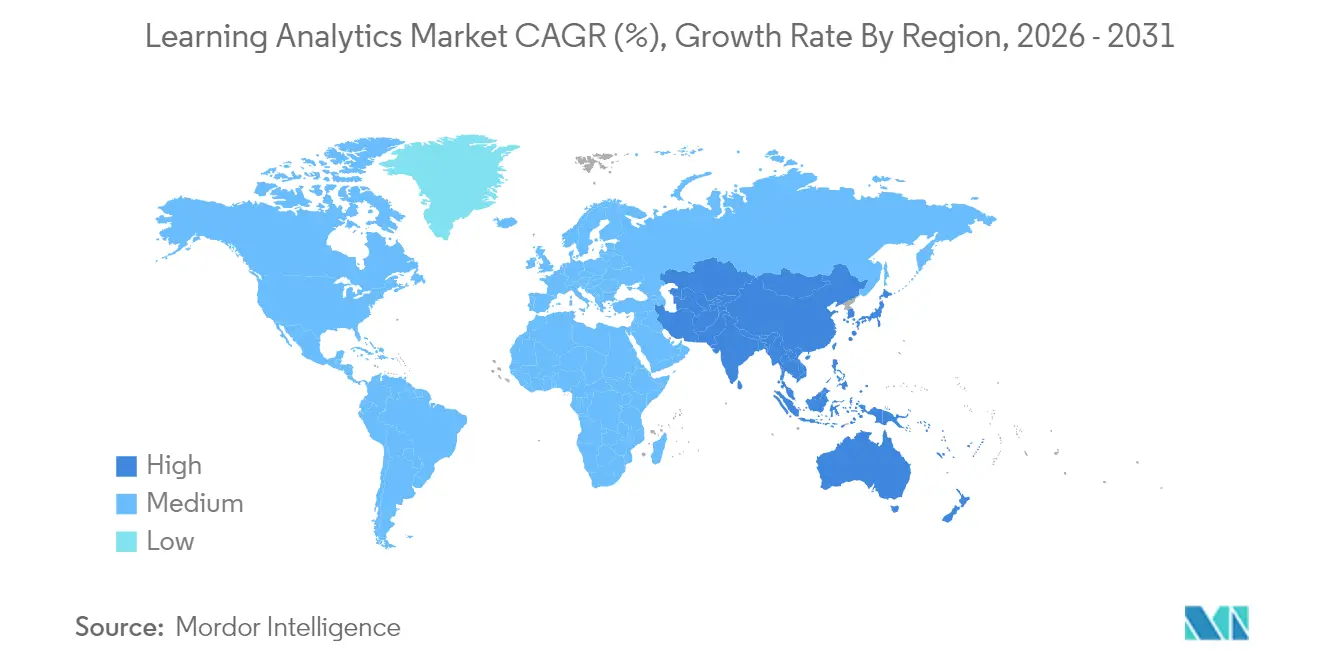

- Par géographie, l'Amérique du Nord a sécurisé 38,12 % de la part de marché de l'analytique d'apprentissage en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 21,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique d'apprentissage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant pour l'amélioration des résultats et de la rétention des étudiants | +5.4% | Mondial, avec une adoption concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des plateformes d'analytique d'apprentissage basées sur le cloud et des MOOC | +4.7% | Mondial, accéléré en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Augmentation des financements gouvernementaux et institutionnels dans la EdTech | +3.9% | Amérique du Nord, Europe, Inde, Chine | Moyen terme (2 à 4 ans) |

| Avancées de l'IA/ML permettant des analyses plus approfondies | +4.3% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Intégration des entrepôts de données d'apprentissage avec les contenus XR | +2.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de financement basés sur les résultats stimulant l'adoption de l'analytique | +3.2% | États-Unis, Royaume-Uni, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour l'amélioration des résultats et de la rétention des étudiants

Les établissements lient désormais leur viabilité financière aux indicateurs d'achèvement, adoptant des suites d'analytique qui signalent les apprenants à risque et recommandent des interventions en temps opportun. Les pressions d'inscription post-pandémie ont accentué l'urgence, et les universités utilisant des plateformes complètes ont enregistré des gains de 15 à 20 % en matière de rétention en première année. Le financement basé sur les performances dans 28 États lie les allocations publiques à la réussite des étudiants, transformant l'analytique d'une innovation optionnelle en nécessité opérationnelle. Ce changement répond également aux exigences de responsabilité des accrédités et des employeurs qui assimilent les performances des diplômés à la réputation institutionnelle.

Expansion des plateformes d'analytique d'apprentissage basées sur le cloud et des MOOC

La livraison via le cloud supprime les obstacles d'infrastructure, permettant aux établissements plus modestes d'obtenir des informations de niveau entreprise via des modèles d'abonnement. Les liens transparents avec les systèmes de gestion de l'apprentissage raccourcissent les cycles de déploiement, tandis que le traitement en temps réel prend en charge des boucles de rétroaction personnalisées à grande échelle. Les fournisseurs de cours en ligne ouverts et massifs affinent leur contenu grâce à une analytique cloud continue, et des consortiums partagent désormais des ensembles de données anonymisées selon des normes de chiffrement rigoureuses[1]Département de l'Éducation du Royaume-Uni, « Projet pilote d'outils d'IA pour les enseignants », gov.uk. La démocratisation qui en résulte élargit le marché de l'analytique d'apprentissage bien au-delà des premiers adoptants.

Augmentation des financements gouvernementaux et institutionnels dans la EdTech

Les décideurs politiques considèrent l'enseignement fondé sur les données comme un levier de compétitivité. L'Institut des sciences de l'éducation des États-Unis finance des projets pilotes d'IA générative, le Royaume-Uni a alloué 4 millions GBP (5,43 millions USD) à des outils d'assistance aux enseignants par IA, et le budget 2025 de l'Inde a affecté environ 57,97 millions USD à un Centre d'excellence en IA. Ces subventions couvrent l'acquisition de technologies, la formation professionnelle et la recherche, ancrant la demande à long terme pour des plateformes d'analytique qui documentent des gains d'apprentissage mesurables.

Avancées de l'IA/ML permettant des analyses plus approfondies

L'apprentissage automatique élève l'analytique des tableaux de bord descriptifs vers des orientations prédictives et prescriptives. Les algorithmes détectent des schémas d'engagement subtils, tandis que le traitement du langage naturel évalue les publications de discussion pour jauger la compréhension. Des outils génératifs tels que PowerBuddy de PowerSchool transforment des données complexes en informations conversationnelles pour les éducateurs non techniques, élargissant l'adoption par les utilisateurs. Au fur et à mesure que les modèles mûrissent, les systèmes adaptatifs affineront continuellement les parcours de cours aux profils individuels des apprenants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de conformité en matière de confidentialité et de sécurité des données | -1.7% | Mondial, particulièrement en Europe (RGPD), aux États-Unis (FERPA) | Court terme (≤ 2 ans) |

| Pénurie de talents en analytique dans le secteur de l'éducation | -2.6% | Mondial, aiguë dans les marchés développés à forte demande | Moyen terme (2 à 4 ans) |

| Dépendance vis-à-vis des fournisseurs et lacunes d'interopérabilité NGDLE | -1.3% | Mondial, affectant particulièrement les établissements multi-plateformes | Moyen terme (2 à 4 ans) |

| Examen des biais algorithmiques ralentissant les acquisitions | -1.1% | Amérique du Nord, Europe, Australie avec une gouvernance stricte de l'IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de confidentialité et de sécurité des données

Le RGPD et le FERPA imposent des mandats stricts en matière de consentement et de traitement des données qui augmentent les coûts juridiques et techniques. Les établissements doivent moderniser les cadres de gouvernance, chiffrer les données granulaires des apprenants et justifier les décisions algorithmiques auprès des parties prenantes, ralentissant les cycles d'acquisition. Les fournisseurs, à leur tour, localisent les solutions pour répondre aux règles spécifiques à chaque région, ajoutant une complexité et des coûts pouvant retarder les déploiements mondiaux.

Pénurie de talents en analytique dans le secteur de l'éducation

Seulement 23 % des éducateurs estiment que les diplômés possèdent les compétences requises en science des données, alors que 69 % des employeurs classent la maîtrise de l'analytique comme critique, créant un écart structurel[2]Forum Entreprises-Enseignement supérieur, « Rapport sur le déficit de talents en analytique », bhef.org. L'éducation fait face à une concurrence sévère de la part des entreprises technologiques pour les data scientists qualifiés, ce qui fait monter les salaires et compromet la capacité institutionnelle. La dépendance à l'égard de consultants externes augmente les frais de mise en œuvre et peut limiter le transfert de connaissances, contraignant la vitesse à laquelle le marché de l'analytique d'apprentissage se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : les services s'accélèrent tandis que les logiciels maintiennent leur leadership

Les solutions logicielles ont généré 67,62 % des revenus de 2025, constituant l'épine dorsale du marché de l'analytique d'apprentissage. Les tableaux de bord prédictifs signalent les indicateurs d'alerte précoce, tandis que les moteurs adaptatifs personnalisent le contenu. Sur l'horizon de prévision, les services dépasseront les logiciels avec un TCAC de 22,52 %, reflétant la demande d'intégration, de formation et d'opérations gérées. Les établissements s'appuient de plus en plus sur des partenaires pour combler les lacunes techniques et pédagogiques, soulignant que l'expertise humaine reste essentielle pour offrir une pleine valeur.

La croissance des services reflète également une complexité croissante : l'ingestion de données multi-sources, l'ajustement des modèles d'IA et les mises à jour continues de conformité nécessitent des compétences spécialisées. Les cabinets de conseil et de services gérés sécurisent donc des contrats à long terme car les établissements recherchent des garanties de résultats plutôt que de simples licences. En conséquence, la taille du marché de l'analytique d'apprentissage attribuable aux services devrait augmenter régulièrement jusqu'en 2031, parallèlement à l'approfondissement de la pénétration des plateformes.

Par mode de déploiement : la traction du cloud s'accroît malgré la base legacy sur site

Les architectures sur site ont conservé 70,35 % de la taille du marché de l'analytique d'apprentissage en 2025, soutenues par les politiques de souveraineté des données et une infrastructure de campus bien établie. Pourtant, les solutions cloud s'étendent à un TCAC de 22,96 %, portées par une capacité élastique et une tarification par abonnement qui réduisent le coût total de possession. Les établissements qui ont migré vers le cloud lors des perturbations de la pandémie reviennent rarement en arrière, citant un accès à distance transparent et des mises à jour de fonctionnalités plus rapides.

Des architectures hybrides émergent désormais, permettant aux établissements de conserver les ensembles de données sensibles sur des serveurs locaux tout en exploitant la puissance de calcul cloud pour des analytiques intensives. Cette architecture en couches concilie les mandats de confidentialité avec la scalabilité, et encourage des voies de migration incrémentale qui élargissent davantage le marché de l'analytique d'apprentissage. Les fournisseurs proposant des options de déploiement flexibles séduisent ainsi les clients aussi bien réticents au risque qu'avant-gardistes.

Par type d'analytique : la dominance prédictive évolue vers une croissance prescriptive

Les moteurs prédictifs ont commandé 57,12 % de part en 2025, les établissements ayant donné la priorité à l'identification précoce des étudiants à risque. Ces modèles digèrent les notes historiques, les journaux d'engagement et les données démographiques pour prévoir les probabilités de réussite. L'analytique prescriptive, bien que plus modeste aujourd'hui, progresse le plus rapidement à un TCAC de 21,86 % car elle va au-delà des alertes pour recommander des actions concrètes, telles que des horaires de tutorat ou des évaluations adaptatives.

Les rapports descriptifs restent fondamentaux, fournissant les indicateurs de référence qui alimentent des couches plus avancées. Au fil du temps, des améliorations continues de la précision et de l'explicabilité des modèles pousseront les outils prescriptifs dans les flux de travail courants, remodelant les attentes des éducateurs et propulsant le marché de l'analytique d'apprentissage vers l'avant.

Par application : l'accent sur la rétention se maintient, l'optimisation des programmes progresse

Les applications de gestion des performances ont détenu 48,73 % de la part du marché de l'analytique d'apprentissage en 2025, soulignant la primauté des résultats en matière de rétention et de diplomation. Les tableaux de bord en temps réel offrent aux conseillers une visibilité exploitable sur les tendances d'engagement, permettant une sensibilisation rapide. Pendant ce temps, l'analytique de développement des programmes devrait afficher un TCAC de 21,23 %, car les administrateurs exploitent les informations au niveau des cours pour affiner la conception pédagogique, réduire la redondance et améliorer l'efficacité de l'apprentissage.

L'analytique d'évaluation et les tests adaptatifs complètent les deux piliers, adaptant la difficulté à la compétence individuelle et alimentant des données riches dans les boucles de programmes. Collectivement, ces cas d'utilisation démontrent comment le marché de l'analytique d'apprentissage évolue d'un suivi réactif des scores vers une conception pédagogique proactive.

Par utilisateur final : le cœur académique persiste tandis que les entreprises s'accélèrent

Les établissements académiques ont généré 66,48 % des revenus de 2025, bénéficiant de systèmes d'information étudiante de longue date qui fournissent des flux de données denses. Les universités intègrent l'analytique d'apprentissage pour répondre aux exigences d'accréditation et renforcer leur image de marque. Les districts K-12 déploient des outils similaires pour se conformer aux indicateurs de responsabilité et personnaliser l'enseignement.

L'analytique d'apprentissage en entreprise gagne du terrain à un TCAC de 22,14 % car les entreprises lient l'analytique des effectifs à la productivité et à la rétention. Les grandes entreprises mènent l'adoption grâce à des suites sophistiquées de gestion des talents, tandis que les petites et moyennes entreprises s'appuient sur des abonnements cloud pour des informations abordables. Cette expansion diversifie le marché de l'analytique d'apprentissage et met en évidence sa pertinence au-delà des salles de classe traditionnelles.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 38,12 % de part en 2025 grâce à des écosystèmes EdTech matures, des canaux de financement clairs et des cadres de confidentialité équilibrés qui favorisent la confiance. Des initiatives fédérales telles que le programme U-GAIN canalisent des ressources vers des solutions évolutives, encourageant les établissements à intégrer l'analytique dans leurs opérations quotidiennes. Les stratégies provinciales du Canada font écho à cette dynamique, renforçant la domination régionale.

L'Asie-Pacifique représente l'arène la plus dynamique avec un TCAC prévu de 21,62 %. Le Centre d'excellence en IA de 500 crores de roupies de l'Inde et les politiques de modernisation de la Chine canalisent des capitaux et un soutien politique vers l'enseignement fondé sur les données. Des marchés tels que le Japon et la Corée du Sud contribuent grâce à l'adoption précoce de la 5G et à une forte maturité numérique. Malgré des réglementations hétérogènes, l'échelle démographique de la région et le soutien gouvernemental alimentent une expansion soutenue du marché de l'analytique d'apprentissage.

L'Europe maintient une croissance régulière, portée par des solutions conformes au RGPD qui concilient la valeur de l'analytique avec des mandats stricts de confidentialité. Le programme de soutien aux enseignants par IA du Royaume-Uni de 4 millions GBP (5,43 millions USD) illustre la confiance au niveau politique, tandis que l'Allemagne et la France financent des transitions numériques au niveau institutionnel. Les fournisseurs capables de démontrer une conformité irréprochable bénéficient d'un avantage clair, renforçant une sous-section spécialisée mais importante du marché de l'analytique d'apprentissage.

Paysage concurrentiel

La consolidation définit les dynamiques actuelles. La privatisation de PowerSchool par Bain Capital pour 5,6 milliards USD et l'acquisition d'Instructure par KKR pour 4,8 milliards USD injectent des capitaux pour des feuilles de route d'IA générative et une portée internationale. Ces mouvements élèvent les barrières à l'entrée, mais ils valident également le potentiel du marché, attirant de nouveaux investissements dans des niches spécialisées.

Les leaders des plateformes intègrent les systèmes d'information étudiante, la gestion de l'apprentissage et l'analytique dans des suites unifiées. La personnalisation alimentée par l'IA devient un différenciateur clé, avec des interfaces conversationnelles simplifiant l'interprétation des données pour les éducateurs de première ligne. Les acteurs de niveau intermédiaire contestent les espaces blancs tels que l'analytique enrichie par la XR et les modules de conformité spécifiques aux secteurs, garantissant que le marché de l'analytique d'apprentissage reste innovant malgré une concentration modérée.

Les excès financiers peuvent exposer des vulnérabilités ; la restructuration d'Anthology illustre les risques des stratégies de consolidation agressive sans gains de revenus proportionnels. Cet environnement récompense l'exécution disciplinée, des modèles robustes de succès client et des garanties de confidentialité transparentes, façonnant les contours concurrentiels jusqu'en 2030.

Leaders du secteur de l'analytique d'apprentissage

Domoscio

Unicon Inc

Blackboard Inc.

D2L Corporation

Instructure Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : le budget 2025 de l'Inde a réservé environ 57,9 millions USD pour un Centre d'excellence en IA dédié aux solutions d'analytique éducative.

- Janvier 2025 : le gouvernement britannique a investi 1,36 million USD dans des outils d'IA qui automatisent les retours et allègent la charge de travail des éducateurs.

- Janvier 2025 : Anthology a entamé des négociations de restructuration de dette après avoir manqué des paiements d'intérêts, soulignant les pressions financières dans l'arène EdTech concurrentielle.

- Août 2024 : l'UC Irvine a publié le référentiel d'analytique de réussite étudiante dans le cadre de son programme Compass pour évaluer la maturité en analytique institutionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de l'analyse de l'apprentissage couvre les logiciels commerciaux et les services connexes qui collectent, traitent et visualisent les données au niveau de l'apprenant afin d'améliorer la prise de décision dans les établissements d'enseignement et les environnements de formation en entreprise. Les solutions doivent fournir des moteurs analytiques intégrés, descriptifs, prédictifs ou prescriptifs, et être disponibles à l'achat ou à l'abonnement pour des utilisateurs tiers plutôt que d'être utilisées uniquement au sein d'une organisation.

Exclusion du champ d'application : Les systèmes de gestion de l'apprentissage autonomes ou les référentiels de contenu dépourvus de modules analytiques natifs ne sont pas pris en compte.

Aperçu de la segmentation

- Par offres

- Logiciels

- Outils d'analytique prédictive

- Tableaux de bord descriptifs et diagnostiques

- Plateformes d'apprentissage adaptatif

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par mode de déploiement

- Sur site

- Cloud

- Par type d'analytique

- Analytique descriptive

- Analytique prédictive

- Analytique prescriptive

- Par application

- Gestion des performances et réussite des étudiants

- Développement des programmes et des cours

- Évaluation et apprentissage adaptatif

- Recrutement, marketing et rétention

- Par utilisateur final

- Monde académique

- Établissements K-12

- Établissements d'enseignement supérieur

- Entreprises

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Monde académique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de produits ed-tech, des directeurs de l'information dans des universités, des responsables de l'approvisionnement dans des unités d'apprentissage et de développement de Fortune 1000 et des partenaires de distribution régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires ont permis d'affiner les délais d'adoption, le taux de désabonnement annuel et les structures de remise, et de confirmer les capacités analytiques auxquelles les acheteurs accordent le plus d'importance lors de l'établissement de leur budget.

Recherche documentaire

Nos analystes ont commencé par cartographier l'univers des dépenses adressables grâce à des sources publiques telles que les tableaux d'inscription de l'Institut de statistique de l'UNESCO, les ensembles de données du National Center for Education Statistics des États-Unis, l'enquête d'Eurostat sur les TIC dans l'éducation et les dépôts de brevets indexés dans Questel qui signalent les cycles d'adoption des fonctionnalités. Les livres blancs des associations professionnelles EDUCAUSE, IMS Global et International Society for Technology in Education ont permis de dimensionner les pools d'utilisateurs institutionnels, tandis que les 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni des fourchettes de prix et des informations sur les utilisateurs actifs. Les informations payantes de D&B Hoovers et Dow Jones Factiva ont étayé la répartition des revenus et les calendriers d'expansion des fournisseurs.

Ces documents établissent les bases de la demande, les prix de vente moyens et les points de référence de la pénétration dans les différentes régions. Les sources énumérées illustrent l'étendue des consultations ; de nombreuses autres publications ont été examinées pour valider les chiffres et résoudre les divergences de données.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante des dépenses adressables, en combinant les volumes d'inscription des étudiants, les dépenses analytiques moyennes par apprenant et les dépenses de formation des entreprises. Certaines vérifications ascendantes, les revenus des fournisseurs et les valeurs des contrats échantillonnés, sont appliquées pour tester les totaux avant de les finaliser. Les variables clés sont les suivantes : (1) les tendances en matière d'inscription dans l'enseignement supérieur, (2) les dépenses de formation et de développement des entreprises en tant que part de la masse salariale, (3) les taux de migration vers le cloud, (4) l'érosion moyenne des prix des plans d'abonnement, et (5) les coûts de mise en conformité avec la réglementation sur la confidentialité des données. Une régression multivariée avec ces facteurs sous-tend les prévisions pour 2025-2030, tandis que l'analyse des scénarios capte les avantages de l'apprentissage adaptatif amélioré par l'IA et les inconvénients des gels budgétaires. Les lacunes dans les données ascendantes sont comblées par des hypothèses d'élasticité conservatrices qui sont réexaminées lorsque de nouveaux documents sont déposés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport aux multiples de fusions et d'acquisitions du secteur et aux codes des logiciels d'importation et d'exportation. Les analystes principaux examinent les variations d'une année sur l'autre ; les deltas incohérents déclenchent de nouveaux contacts avec les répondants précédents. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées si des événements importants, des augmentations de financement, des changements de réglementation ou des lancements de plateformes majeures modifient les hypothèses de base.

Pourquoi la fiabilité de nos commandes de base d'analyse de l'apprentissage ?

Les estimations publiées sur ce marché divergent souvent parce que les entreprises varient dans la portée de la solution, la cadence de mise à jour et la profondeur de la validation. Certains ne prennent en compte que les dépenses universitaires, d'autres intègrent les outils génériques de BI dans les totaux, et quelques-uns s'appuient sur des multiplicateurs d'adoption non vérifiés.

Les principaux facteurs d'écart comprennent : l'exclusion des revenus des services, des points de prix dépassés pour 2019-2021, une couverture géographique limitée au-delà de l'Amérique du Nord, et des échantillons d'enquête ponctuels qui n'atteignent jamais les acheteurs d'entreprise. L'approche de Mordor passe les offres au crible, caractéristique par caractéristique, mélange la demande des universités et des entreprises, et réétudie les prix tous les six mois, ce qui permet d'obtenir une vue d'ensemble équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 14,05 B (2025) | Mordor Intelligence | - |

| USD 8,20 B (2024) | Conseil mondial A | Champ d'application académique étroit, validation primaire minimale, hypothèse d'un PSA uniforme |

| USD 8,83 B (2024) | Editeur de recherche B | Ne tient pas compte des revenus des services, mais uniquement des modules d'analyse descriptive. |

| USD 13,67 B (2025) | Journal de l'industrie C | Couverture régionale partielle, conversion des devises aux taux fixes de 2023 |

En résumé, la combinaison disciplinée de sources, les points de contact récurrents avec les experts et le suivi transparent des variables adoptés par Mordor Intelligence donnent aux décideurs une base de référence fiable et reproductible qui se situe confortablement entre les positions externes agressives et conservatrices.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique d'apprentissage ?

Le marché de l'analytique d'apprentissage était évalué à 16,99 milliards USD en 2026 et devrait atteindre 43,87 milliards USD d'ici 2031.

Quel segment domine le marché de l'analytique d'apprentissage ?

Les plateformes logicielles sont en tête, détenant 67,62 % de part en 2025, bien que les services se développent plus rapidement à un TCAC de 22,52 %.

À quelle vitesse l'adoption du cloud progresse-t-elle dans le secteur de l'analytique d'apprentissage ?

Les déploiements cloud devraient progresser à un TCAC de 22,96 % jusqu'en 2031, dépassant la croissance sur site, les établissements privilégiant des modèles évolutifs et rentables.

Quelle région offre la plus haute opportunité de croissance ?

L'Asie-Pacifique présente l'expansion la plus rapide avec un TCAC de 21,62 %, soutenue par des investissements gouvernementaux à grande échelle dans les technologies éducatives.

Quelles sont les principales contraintes auxquelles est confronté le marché de l'analytique d'apprentissage ?

Les réglementations strictes en matière de confidentialité et la pénurie mondiale de talents en analytique constituent les deux défis les plus importants, réduisant collectivement le TCAC prévu d'environ 4,3 points de pourcentage.

Comment l'intelligence artificielle façonne-t-elle l'avenir de l'analytique d'apprentissage ?

L'IA transforme l'analytique de rapports descriptifs en outils prédictifs et prescriptifs, permettant des interventions proactives, du contenu personnalisé et des tableaux de bord conversationnels qui élargissent l'adoption par les éducateurs.

Dernière mise à jour de la page le: