Taille et part du marché des robots de nettoyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.98 Milliards de dollars |

| Taille du Marché (2031) | 38.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.38% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

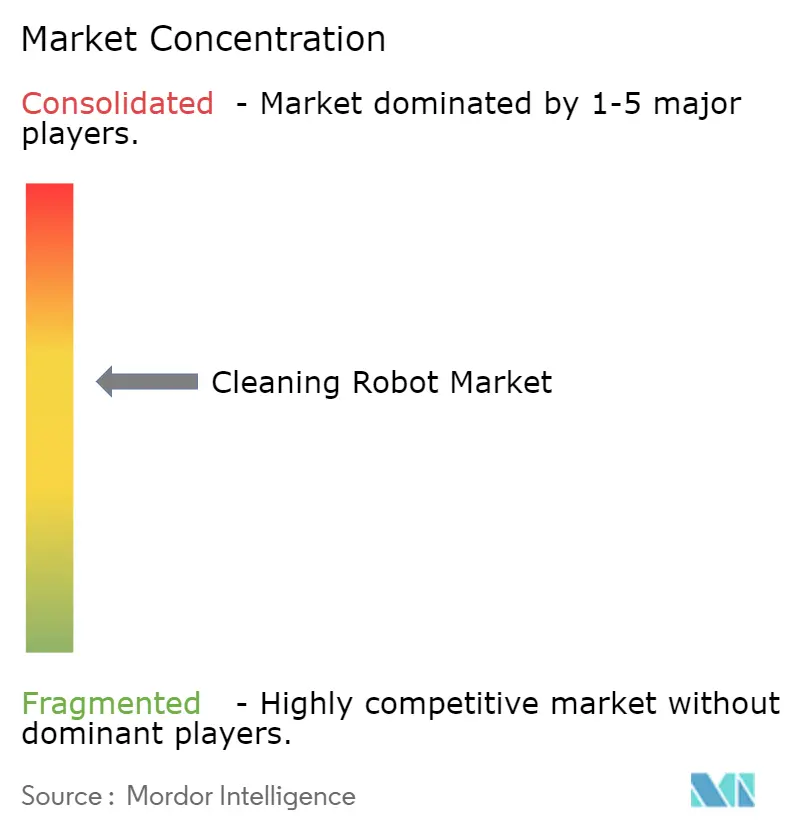

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de nettoyage par Mordor Intelligence

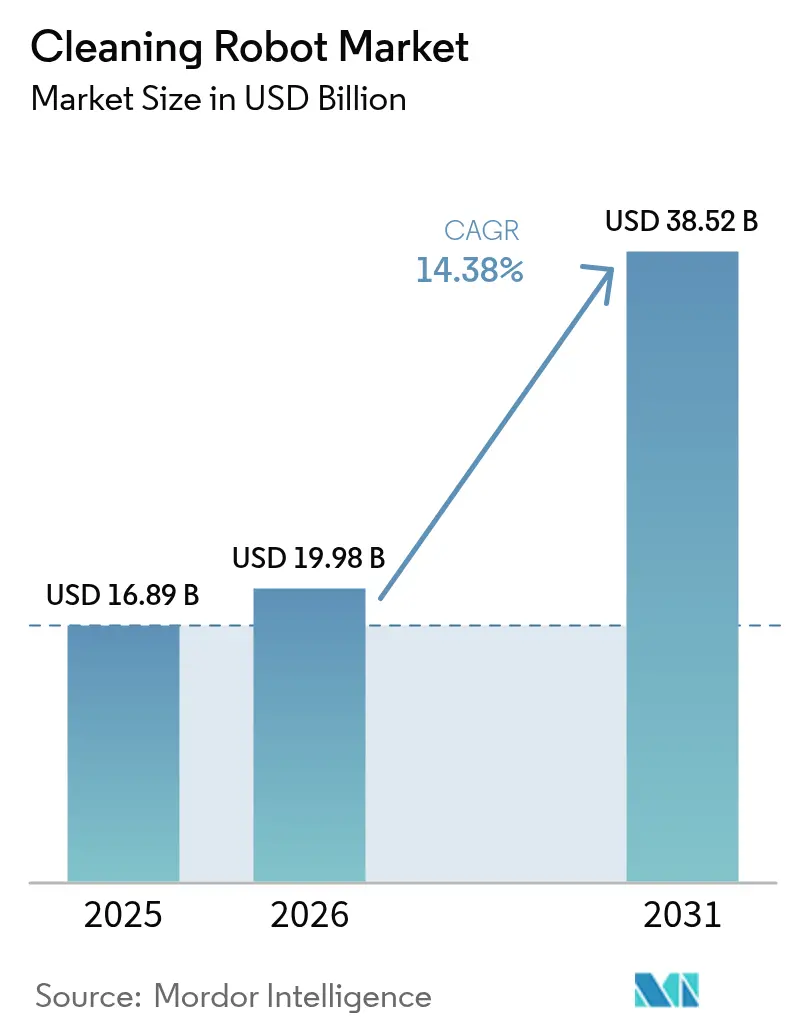

La taille du marché des robots de nettoyage est projetée à 16,89 milliards USD en 2025, 19,68 milliards USD en 2026, et devrait atteindre 38,52 milliards USD d'ici 2031, avec un TCAC de 14,38 % de 2026 à 2031. Les pénuries structurelles de main-d'œuvre, les mandats d'hygiène post-pandémiques et l'adoption rapide des maisons intelligentes maintiennent la demande à un niveau élevé pour les robots résidentiels et professionnels. La baisse des prix de vente moyens des capteurs LiDAR et de vision comprime les coûts des nomenclatures, permettant aux modèles de milieu de gamme d'offrir des fonctionnalités de navigation haut de gamme et attirant les acheteurs sensibles aux prix vers le marché des robots de nettoyage. Les sociétés de gestion d'installations se tournent vers les robots en tant que service pour reclasser les dépenses de nettoyage en contrats de location d'exploitation, libérant ainsi des marges budgétaires pour les systèmes autonomes. L'intensité concurrentielle s'accroît à mesure que les fabricants chinois intégrés verticalement pratiquent des prix inférieurs à ceux des acteurs établis tout en atteignant la parité des fonctionnalités, exerçant une pression soutenue sur les marges brutes dans l'ensemble du marché des robots de nettoyage.

Points clés du rapport

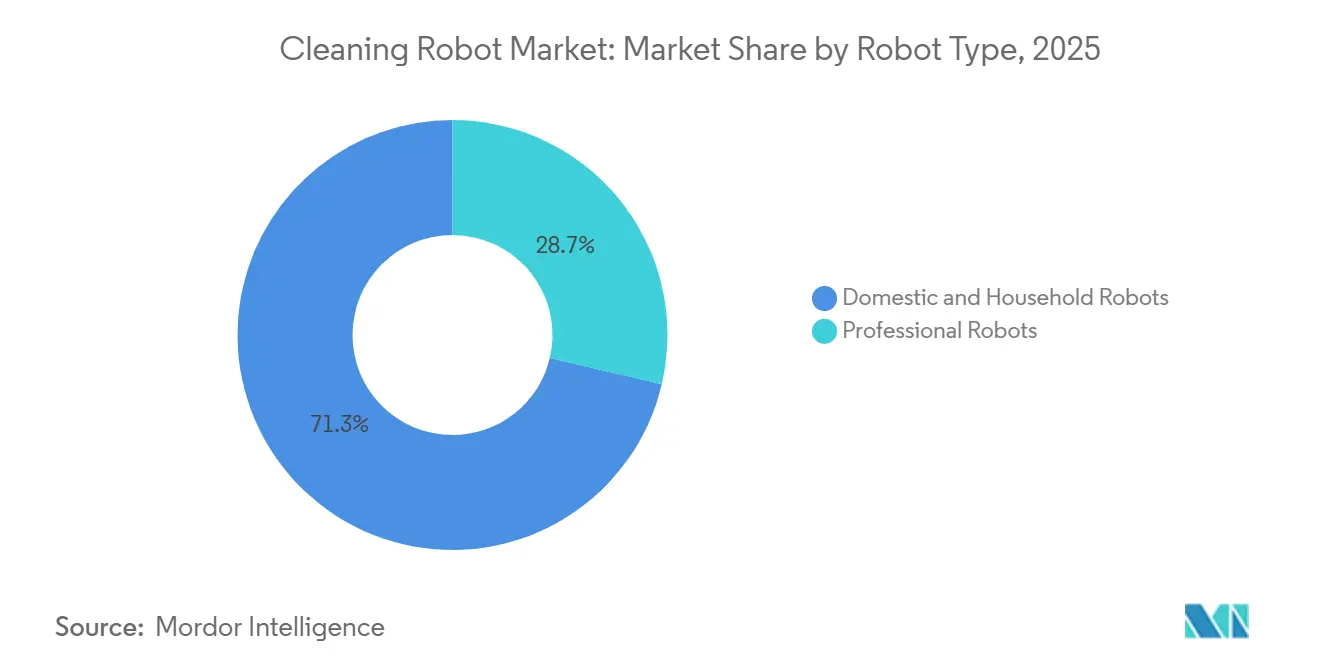

- Par type de robot, les unités ménagères ont dominé avec 71,32 % de la part du marché des robots de nettoyage en 2025, tandis que les robots professionnels devraient progresser à un TCAC de 15,23 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 57,46 % de la taille du marché des robots de nettoyage en 2025, tandis que le segment commercial devrait se développer à un TCAC de 14,87 % sur la période 2026-2031.

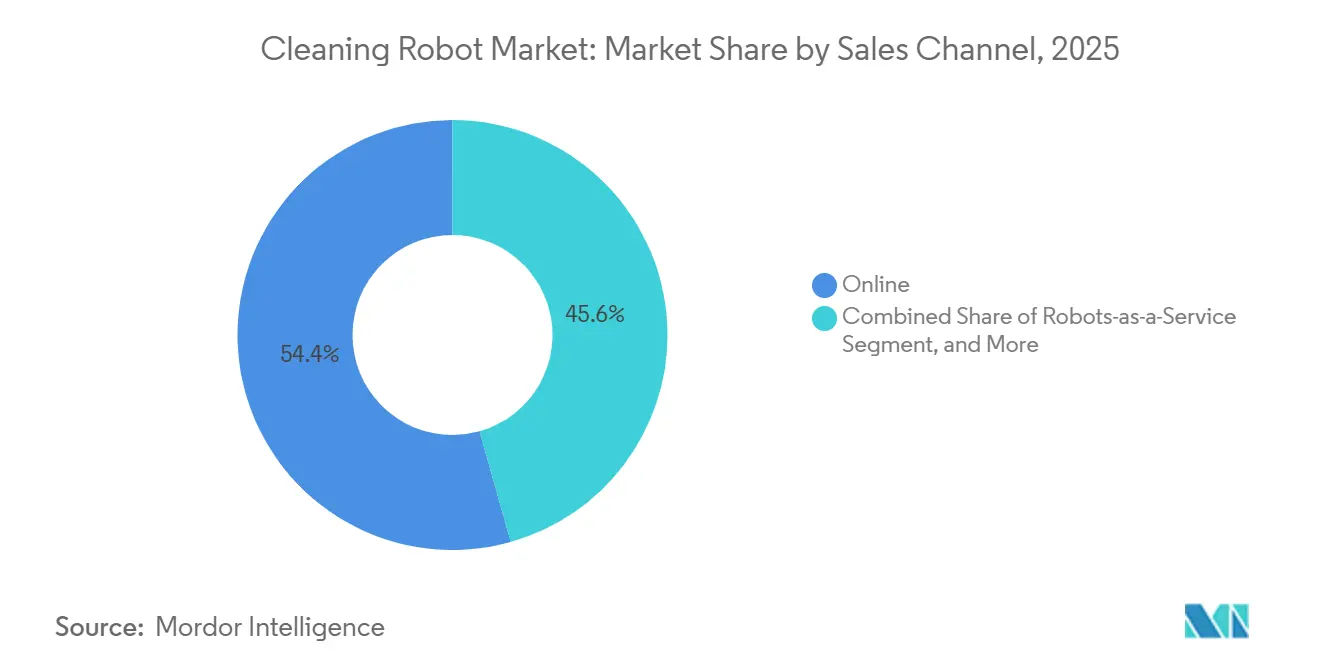

- Par canal de vente, les points de vente en ligne ont capté 54,37 % des revenus en 2025 ; les robots en tant que service constituent le canal à la croissance la plus rapide avec un TCAC de 15,76 % pendant la période de prévision.

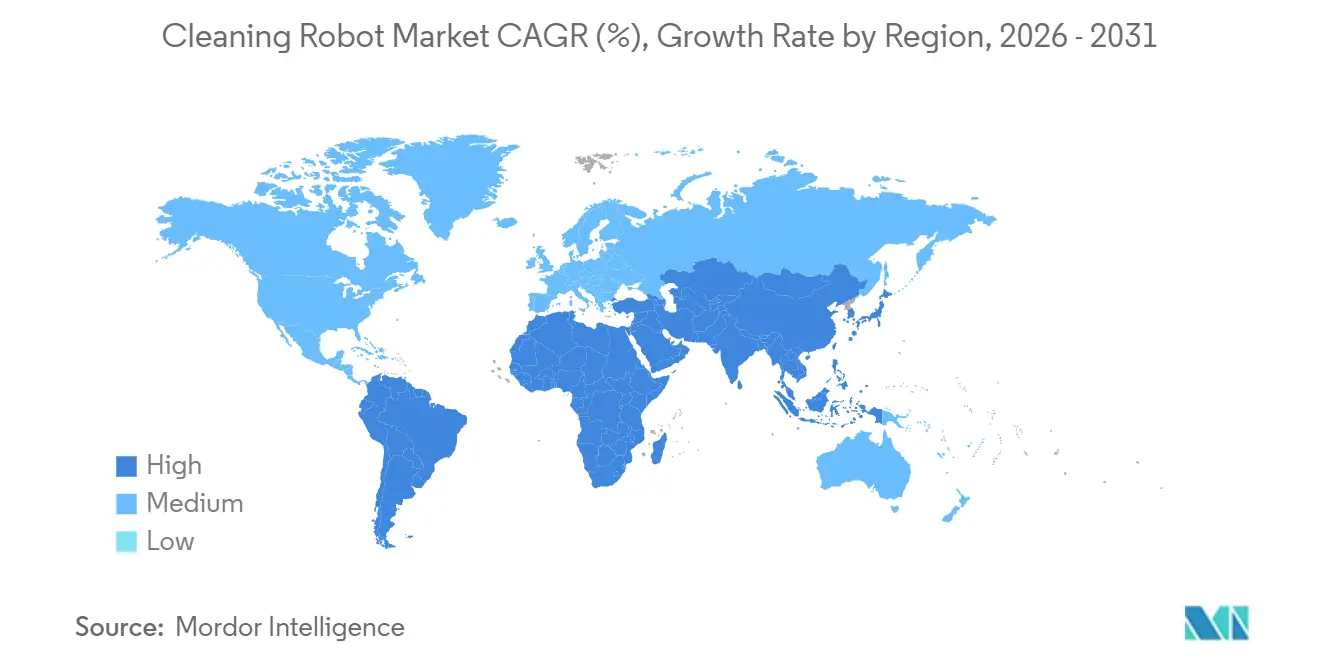

- Par géographie, l'Amérique du Nord détenait une part de revenus de 39,41 % en 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 15,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots de nettoyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des normes d'hygiène post-pandémiques dans les espaces commerciaux | +3.2% | Mondial, plus visible dans les établissements de santé et d'hôtellerie en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration rapide des maisons intelligentes et croissance du revenu disponible | +2.8% | Marchés matures d'Amérique du Nord et d'Europe, classe moyenne émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des prix de vente moyens des LiDAR et des suites de capteurs, réduction des coûts de nomenclature | +2.5% | Mondial, avec une concentration de la fabrication en Chine | Court terme (≤ 2 ans) |

| Contrats de gestion d'installations migrant vers les robots en tant que service | +2.1% | Immobilier commercial en Amérique du Nord et en Europe, s'étendant au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La montée en puissance du canal de commerce électronique accélère la portée mondiale | +1.9% | Mondial, pénétration la plus élevée dans les zones urbaines d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Achats gouvernementaux de robots de désinfection UV pour les infrastructures publiques | +1.3% | Asie-Pacifique (Singapour, Japon, Corée du Sud) et Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des normes d'hygiène post-pandémiques dans les espaces commerciaux

Les aéroports, les hôtels et les hôpitaux considèrent désormais un nettoyage continu et très visible comme un service incontournable. À l'aéroport de Londres Heathrow, 50 autolaveuses autonomes déployées en 2025 ont permis une réduction de 40 % des heures de travail tout en assurant une désinfection des sols 24h/24 et 7j/7.[1]Mitie Group, "Mitie déploie des robots de nettoyage autonomes à l'aéroport de Heathrow," mitie.com Les gestionnaires d'installations considèrent les journaux de désinfection prêts pour les audits et les indicateurs d'élimination des agents pathogènes comme des éléments différenciateurs lors des appels d'offres pour des locataires d'entreprise. La prime exigée par les robots de nettoyage professionnels, généralement tarifés entre 30 000 et 120 000 USD, est de plus en plus justifiée par des délais de retour sur investissement inférieurs à 18 mois dans les lieux à fort trafic. Des normes de contrôle des infections renforcées ancrent une demande récurrente pour les variantes UV-C et à pulvérisation électrostatique, assurant une croissance soutenue du marché des robots de nettoyage. Les fournisseurs qui intègrent directement les rapports de conformité dans le tableau de bord de gestion de flotte renforcent leur proposition de valeur auprès des opérateurs averses au risque.

Pénétration rapide des maisons intelligentes et croissance du revenu disponible

Les aspirateurs robots sont passés du statut de nouveauté à celui de nécessité dans les foyers nord-américains et ouest-européens, une évolution qui se reflète dans la hausse du taux de possession dans les centres urbains chinois et sud-est asiatiques. À l'IFA 2025, 94 % des nouveaux lancements de produits de nettoyage pour maisons intelligentes étaient des aspirateurs robotiques.[2]IFA Berlin, "Lancements de produits pour maisons intelligentes à l'IFA 2025," ifa-berlin.com Parks Associates a rapporté que 42 % des foyers américains possédaient au moins un appareil pour maison intelligente en 2024, les aspirateurs robots se classant troisièmes en termes d'adoption. L'innovation en matière de fonctionnalités — évitement d'obstacles par intelligence artificielle, stations d'auto-vidage, et capacité combinée aspirateur-serpillière — encourage les achats de remplacement tous les trois à quatre ans. Les gains de revenu disponible en Asie-Pacifique élargissent le bassin d'acheteurs, avec des unités tarifées entre 300 et 800 USD désormais à la portée de la classe moyenne en pleine croissance. Ce vent arrière démographique soutient une croissance à deux chiffres des unités pour le marché des robots de nettoyage, même lorsque les régions matures atteignent un plateau.

Baisse des prix de vente moyens des LiDAR et des capteurs, réduction des coûts de nomenclature

Les investissements automobiles dans le LiDAR à état solide ont fait chuter les prix des composants pour les applications robotiques adjacentes. Hesai Technology a réduit les coûts des LiDAR de 99,5 % en huit ans, visant 200 USD par module d'ici fin 2025. Des recherches de l'IEEE ont démontré un SLAM LiDAR à faible coût capable d'atteindre une nomenclature inférieure à 50 USD.[3]IEEE, "SLAM LiDAR à faible coût pour la robotique mobile," ieeexplore.ieee.org Ces économies permettent aux robots domestiques à moins de 500 USD d'intégrer des capteurs de cartographie autrefois réservés aux références haut de gamme, nivelant ainsi le terrain concurrentiel. Pour les modèles professionnels, la même courbe de coûts permet des configurations LiDAR double plus vision qui naviguent dans les grands espaces de vente au détail et d'entrepôt sans modifications coûteuses de l'infrastructure. La réduction des différentiels matériels déplace la concurrence vers l'intelligence logicielle et le service après-vente, intensifiant la course aux algorithmes de navigation par intelligence artificielle propriétaires au sein du marché des robots de nettoyage.

Contrats de gestion d'installations migrant vers les robots en tant que service

Les entreprises traitent de plus en plus le nettoyage comme un abonnement plutôt que comme un achat en capital. En 2025, SoftBank Robotics et HITEK AI ont lancé des offres de location au Moyen-Orient à partir de 1 200 USD par mois, couvrant le matériel, la maintenance et les garanties de performance.[4]SoftBank Robotics, "Lancement des robots en tant que service aux Émirats arabes unis et en Arabie saoudite," softbankrobotics.com Le prestataire australien Intelliclean a révélé que 35 % des nouveaux contrats en 2024 incluaient des clauses de robots en tant que service, soit près du triple du niveau de 2022.[5]Intelliclean, "Croissance des contrats de robots en tant que service dans les installations australiennes," intelliclean.com.au Ce modèle favorise l'adoption parmi les petites et moyennes entreprises qui ne disposent pas de budgets initiaux, élargissant ainsi le marché adressable des robots de nettoyage. Des dépenses d'exploitation prévisibles séduisent les fonds d'investissement immobilier cotés en bourse, désireux de protéger leur EBITDA de l'inflation salariale. Les fabricants bénéficient de redevances logicielles récurrentes, augmentant la valeur à vie des clients et lissant la cyclicité des revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux équipements conventionnels | -1.8% | Mondial, particulièrement en Amérique du Sud, en Afrique et en Asie du Sud-Est, où les prix sont sensibles | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées à la cartographie par caméra et SLAM visuel | -0.9% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les composants LiDAR à état solide | -0.6% | Mondial, concentration dans les usines de fabrication de semi-conducteurs de Taïwan et de Corée du Sud | Court terme (≤ 2 ans) |

| Émergence de droits de douane sur les exportations de robots chinois | -1.1% | Marchés d'importation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux équipements conventionnels

Les robots professionnels affichent souvent des prix dix à quarante fois supérieurs à ceux des autolaveuses manuelles, provoquant un choc tarifaire pour les opérateurs aux budgets contraints. Bien que les robots en tant que service étalent les paiements dans le temps, les dépenses cachées — consommables, abonnements logiciels et recalibrage périodique — s'ajoutent jusqu'à 25 % par an au coût total de possession. L'obstacle est le plus aigu en Amérique du Sud et en Afrique, où le pouvoir d'achat des ménages et des entreprises est inférieur à celui des régions développées. Les fournisseurs proposent des offres de financement et des garanties de maintenance prédictive pour atténuer l'impact, mais de nombreuses installations retardent l'adoption jusqu'à ce que les coûts des composants baissent davantage, tempérant la croissance à court terme du marché des robots de nettoyage.

Préoccupations relatives à la confidentialité des données liées à la cartographie par caméra et SLAM visuel

La cartographie basée sur la vision soulève des signaux d'alarme réglementaires dans les juridictions dotées de régimes de confidentialité stricts. Le livre blanc 2024 de Brain Corp décrivait l'anonymisation en périphérie pour se conformer au RGPD, mais de nombreux concurrents transmettent encore des vidéos brutes vers le cloud.[6]Brain Corp, "Conformité au RGPD pour les robots mobiles autonomes," braincorp.com Le Bureau du commissaire à l'information du Royaume-Uni a précisé en 2025 que les aspirateurs robots équipés de caméras relèvent de la réglementation sur la surveillance, nécessitant un consentement explicite. Une violation de données en 2024 impliquant des images intérieures divulguées a érodé la confiance des consommateurs et déclenché un règlement d'action collective. Les fabricants vantent désormais les conceptions LiDAR uniquement ou le traitement sur l'appareil comme des éléments différenciateurs axés sur la confidentialité, mais la complexité d'ingénierie supplémentaire peut augmenter les coûts de nomenclature, contraignant les marges au sein du marché des robots de nettoyage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : la domination des robots ménagers masque une montée en puissance des robots professionnels

Les robots domestiques représentaient 71,32 % des revenus en 2025, reflétant leur statut ancré d'éléments incontournables des maisons intelligentes, mais les unités professionnelles devraient les dépasser avec un TCAC de 15,23 % jusqu'en 2031. Le sous-segment des aspirateurs reste la pierre angulaire, bénéficiant des stations d'auto-vidage et de l'évitement d'obstacles par intelligence artificielle qui stimulent les cycles de mise à niveau. Les robots de nettoyage de piscine constituent une niche à haute marge, les conceptions alimentées à l'énergie solaire réduisant la consommation d'électricité jusqu'à 80 %. ECOVACS a vendu 1,5 million d'unités de nettoyage de vitres de manière cumulée et détient 278 brevets en matière d'aspiration et de détection des bords. Les robots de tonte de pelouse équipés de GPS RTK se développent sur les marchés suburbains, avec des modèles commerciaux tels que le Husqvarna CEORA tarifé entre 15 000 et 20 000 EUR (16 950 à 22 600 USD).

Les robots professionnels, bien que moins nombreux en volume d'unités, génèrent des revenus plus élevés par appareil et une intégration plus profonde dans les flux de travail. Les flottes d'autolaveuses sont connectées aux tableaux de bord des installations, couvrant 20 000 pieds carrés par charge et envoyant des indicateurs d'utilisation en temps réel. Les unités de désinfection UV-C, désormais courantes dans les hôpitaux japonais et sud-coréens, atteignent une réduction de 99,9 % des agents pathogènes en cycles de 15 minutes. Les robots de nettoyage de réservoirs tarifés entre 50 000 et 200 000 USD minimisent les risques d'entrée en espace confiné dans les secteurs pétrolier, chimique et des services d'eau. Les modèles d'abonnement accélèrent l'adoption : la Fédération internationale de robotique a enregistré une hausse de 31 % des flottes de robots en tant que service en 2024, soulignant le changement structurel vers une économie de paiement à l'usage.

Par utilisateur final : la dynamique commerciale remet en question la prédominance résidentielle

Les acheteurs résidentiels détenaient 57,46 % du marché des robots de nettoyage en 2025, portés par la pénétration en Amérique du Nord et en Europe, mais la demande commerciale devrait augmenter rapidement à un TCAC de 14,87 % jusqu'en 2031. Les hôtels testent des robots de nettoyage de couloirs qui ont réduit les heures de travail de 30 % tout en améliorant la satisfaction des clients, selon des essais sur le terrain menés par Marriott International. Les centres commerciaux déploient des autolaveuses nocturnes pour maintenir des surfaces brillantes associées à un temps de séjour plus long des acheteurs. Les établissements de santé intègrent des robots UV-C dans les protocoles de nettoyage terminal, réduisant les infections nosocomiales de 22 % dans des études contrôlées.

Des aéroports tels que Heathrow font désormais fonctionner leurs flottes en permanence, tirant parti de la navigation multi-capteurs qui évite les passagers et les chariots. Les bureaux d'entreprise ont accéléré l'adoption alors que les postes vacants dans le nettoyage atteignaient 20 à 30 % dans les grandes zones métropolitaines, contraignant les installations à combler les lacunes par l'automatisation. Les usines industrielles déploient des unités robustifiées qui s'intègrent aux systèmes de gestion d'entrepôt pour éviter les chariots élévateurs et les robots mobiles autonomes, créant un environnement multi-robots coopératif. Du côté résidentiel, les produits de nouvelle génération dévoilés au CES 2026 — le Roborock Saros 20 avec un bras rétractable et le Dreame X60 Max Ultra avec une capacité de montée des escaliers — ciblent des points de douleur spécifiques, soutenant les cycles de remplacement même si la croissance des premiers achats se modère.

Par canal de vente : la suprématie en ligne rencontre la disruption des robots en tant que service

Le commerce électronique a capté 54,37 % des revenus de 2025, les acheteurs étant attirés par la transparence des prix et la livraison à domicile. Parks Associates a constaté que 70 % des achats d'aspirateurs robots aux États-Unis ont eu lieu en ligne en 2024. Les marques en vente directe aux consommateurs s'appuient sur des vidéos explicatives et des avis d'influenceurs pour raccourcir le cycle de vente, tandis que les plateformes chinoises proposent une livraison le jour même et des plans de paiement échelonné qui démocratisent l'accès aux modèles de milieu de gamme. Les grandes surfaces hors ligne restent importantes pour les démonstrations en main propre, mais ont cédé trois points de part entre 2023 et 2025.

Les robots en tant que service constituent le canal à la croissance la plus rapide, progressant à un TCAC de 15,76 % à mesure que les entreprises convertissent les dépenses d'investissement en dépenses d'exploitation. Le lancement de SoftBank Robotics et HITEK AI au Moyen-Orient illustre l'appétit régional pour les garanties de performance groupées. Intelliclean a triplé son mix de contrats de robots en tant que service en deux ans, témoignant de la dynamique en Asie-Pacifique développée. Les fabricants monétisent les abonnements logiciels récurrents pour la gestion de flotte et la maintenance prédictive, élevant la marge brute à vie au-delà des ventes matérielles ponctuelles. Pour les acheteurs professionnels, des distributeurs tels que Tennant et Nilfisk continuent d'apporter de la valeur grâce à l'intégration sur site, à la formation des opérateurs et au support technique 24h/24 et 7j/7.

Analyse géographique

L'Amérique du Nord a généré 39,41 % des revenus de 2025, soutenue par l'adoption précoce des maisons intelligentes et des codes de sécurité au travail stricts. Les États-Unis sont en tête, avec 42 % de pénétration des maisons intelligentes dans les foyers en 2024 et les aspirateurs robots se classant troisièmes en termes de possession, tandis que les codes de contrôle des infections du Canada stimulent l'adoption des robots UV. Le secteur manufacturier mexicain orienté vers l'exportation installe des autolaveuses autonomes pour se conformer à la norme ISO 14001. Cependant, l'escalade des droits de douane sur les robots chinois fait monter les prix de détail, pesant sur l'élasticité et poussant certains acheteurs vers des unités reconditionnées ou des modèles d'abonnement.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 15,07 %, alimenté par l'urbanisation et la hausse des revenus disponibles. Les géants chinois Ecovacs et Roborock ont affiché un chiffre d'affaires combiné en 2024 dépassant 1,09 milliard USD aux taux de change en vigueur, soulignant leur envergure nationale. Le Japon a alloué 5 milliards JPY (45,5 millions USD) en subventions pour l'achat de robots UV hospitaliers en 2025. La croissance du commerce électronique en Inde ouvre les villes de rang 2, tandis que le programme ROBIN de Singapour a montré une réduction de 60 % du nombre d'agents pathogènes dans les hubs de transport public. La Corée du Sud et l'Australie affichent un taux de possession par habitant élevé, aidé par des espaces de vie compacts et des consommateurs férus de technologie.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique complètent le marché des robots de nettoyage. Le RGPD européen stimule la demande de cartographie sur l'appareil, une aubaine pour les systèmes hybrides LiDAR plus vision des leaders régionaux. Le segment des robots de nettoyage de vitres au Royaume-Uni a atteint 64,21 millions GBP (73,2 millions USD) en 2025. Les constructeurs automobiles allemands et français déploient des robots en atelier pour la conformité à la sécurité au travail. L'Amérique du Sud reste très sensible aux prix, ce qui conduit les distributeurs à importer des modèles chinois de milieu de gamme avec un financement échelonné. Les fonds souverains du Moyen-Orient financent des flottes pour les espaces publics, tandis que l'adoption naissante en Afrique est visible dans les centres commerciaux sud-africains et les aéroports nigérians malgré les défis infrastructurels.

Paysage réglementaire

Les robots nettoyeurs se situent à l'intersection des exigences relatives aux machines et de la gouvernance liée à l'IA, ce qui pousse les fournisseurs vers une double conformité sur les principaux marchés. Dans l'Union européenne, l'AI Act (Règlement (UE) 2024/1689) et les voies de conformité en matière de sécurité des machines introduisent des exigences en matière de gestion des risques, de documentation et de contrôles du comportement autonome, en particulier lorsque la navigation par caméra et fusion de capteurs est utilisée dans des environnements publics ou professionnels. Les normes de sécurité pour les robots grand public et de service se renforcent également, notamment ANSI/CAN/UL 3300:2024 (publiée en mai 2024) et les spécifications de performance et de sécurité pour robots domestiques telles que EN IEC/ASTM 62885-7:2021/A1:2023.

Aux États-Unis, l'application des règles de sécurité des produits et l'activité de normalisation ont accru l'attention portée aux risques liés aux batteries et aux interactions physiques dans les produits robotiques. La Consumer Product Safety Commission (CPSC) américaine a émis des rappels d'aspirateurs de piscine robotiques sans fil liés à des risques de surchauffe et d'incendie, notamment Wybotics en avril 2026 et Aiper en mars 2025, soulignant la nécessité d'une gestion renforcée des batteries, de contrôles de charge et de traçabilité. La Chine continue de faire progresser la normalisation nationale des robots de service via les exigences GB/T, favorisant la préparation des achats et incitant les fabricants à aligner leurs pratiques en matière de documentation, de tests et de cybersécurité pour les déploiements commerciaux réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants (LiDAR et capteurs de vision, moteurs BLDC, batteries/BMS, roues et trains d'entraînement, pompes et systèmes fluidiques pour le lavage, et calcul embarqué), la fabrication ODM/OEM et l'assemblage final, les couches logicielles (navigation, évitement d'obstacles, gestion de flotte, cybersécurité), et les canaux en aval, notamment la vente directe en ligne (D2C), la vente au détail et les distributeurs hors ligne, ainsi que les fournisseurs de robots-as-a-service pour les flottes commerciales. Le coût et la disponibilité des ensembles de capteurs et des sous-systèmes de batterie influencent sensiblement la liste des matériaux et la fiabilité, tandis que les contrats de logiciels et de services récurrents (tableaux de bord de flotte, journaux de désinfection, maintenance prédictive et assistance à distance) deviennent de plus en plus centraux dans l'économie du cycle de vie des robots professionnels.

La fabrication et l'approvisionnement sont fortement concentrés dans les pôles industriels chinois, le corridor Suzhou-Shenzhen-Shanghai soutenant des cycles d'itération rapides et une production à grande échelle. Parallèlement, cette concentration augmente l'exposition aux tarifs douaniers et à des goulots d'étranglement spécifiques sur certains composants, tels que le LiDAR à état solide. La distribution des unités professionnelles passe souvent par des écosystèmes établis d'équipements de nettoyage pour la formation, l'intégration et la couverture des services, tandis que les volumes résidentiels transitent largement par le commerce électronique, avec des renouvellements de modèles rapides. Du côté des fournisseurs, la restructuration parmi les acteurs historiques a modifié la dynamique des fournisseurs et des canaux, illustrée par le dépôt de bilan sous le Chapter 11 d'iRobot en décembre 2025, tandis que les marques chinoises continuent de s'appuyer sur des chaînes d'approvisionnement verticalement intégrées qui réduisent les délais de mise sur le marché et les prix.

Paysage concurrentiel

Les cinq premiers fournisseurs — iRobot, Ecovacs, Roborock, Dreame et SharkNinja — contrôlent environ 60 % du marché des robots de nettoyage domestiques, indiquant une concentration modérée. La vente avortée d'iRobot à Amazon en 2024 a déclenché une restructuration, des réductions d'effectifs et une baisse de 20 % des revenus, mettant en évidence l'exposition à une demande occidentale mature. Les challengers chinois exploitent l'intégration verticale — de la fabrication de LiDAR à la conception de puces d'intelligence artificielle — pour comprimer les prix et éroder les marges des acteurs établis. Le chiffre d'affaires de Roborock au troisième trimestre 2024 a augmenté de 26 % en glissement annuel, alors qu'il se diversifiait dans les catégories de tonte de pelouse et de nettoyage de vitres.

L'innovation s'oriente vers la différenciation logicielle. Le Flow 2 de Narwal renouvelle l'eau fraîche toutes les 10 minutes, résolvant les plaintes d'hygiène liées aux réservoirs de serpillière stagnants. Le X60 Max Ultra de Dreame ajoute la montée des escaliers pour répondre aux besoins des résidences à plusieurs niveaux. Friendly Robots a introduit un abonnement à 29 USD par mois, remplaçant les unités tous les deux ans pour maintenir les fonctionnalités à jour, un modèle ciblant les consommateurs sensibles aux prix.

Les clients entreprises exigent de plus en plus la certification ISO 27001 et la conformité au RGPD, réduisant la liste des fournisseurs aux entreprises dotées d'une cybersécurité robuste. Des spécialistes régionaux tels qu'Avidbots et Gaussian Robotics capturent des niches verticales — halls d'aéroport, grande distribution — en proposant des études de site et des services d'intégration. Les fusions et partenariats s'accélèrent à mesure que les acteurs cherchent à atteindre une échelle et à collecter des données pour affiner les algorithmes de navigation, préparant le terrain pour une consolidation supplémentaire au sein du marché des robots de nettoyage.

Leaders du secteur des robots de nettoyage

iRobot Corporation

Ecovacs Robotics Co., Ltd.

Roborock Technology Co., Ltd.

Neato Robotics Inc.

SharkNinja Operating LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les robots nettoyeurs commerciaux évoluent vers une autonomie accrue et un fonctionnement à moindre intervention, créant un espace blanc dans la performance définie par le logiciel et l'optimisation de flotte plutôt que dans la seule différenciation matérielle. Le lancement par Brain Corp de BrainOS Clean 2.0 avec SelfPath AI (mars 2026) pour les robots nettoyeurs de sols de Tennant Company témoigne de la demande pour des systèmes qui génèrent des itinéraires de manière autonome et réduisent la configuration manuelle, en particulier dans des environnements dynamiques tels que le commerce de détail et les pôles de transport. L'expansion par Tennant de ses gammes autonomes avec le X16 SWEEP (avril 2026) renforce les opportunités liées au balayage industriel multi-équipes, à l'accostage automatisé et aux analyses qui traduisent le nettoyage en résultats opérationnels mesurables.

Dans le résidentiel et le commercial léger, les feuilles de route produits s'élargissent au-delà de l'aspiration de base vers des flux de travail intégrés de nettoyage humide et sec et de traitement des taches, soutenant la premiumisation et l'entrée de nouvelles catégories. L'entrée de Dyson dans le nettoyage robotique des sols humide et sec avec Spot+Scrub Ai (mars 2026) et l'introduction par ECOVACS du DEEBOT X12 OmniCyclone avec prédissolution des taches FocusJet et une station OMNI (avril 2026) témoignent d'un investissement actif dans l'automatisation de la maintenance de bout en bout et la performance de nettoyage spécialisée. Un espace blanc supplémentaire est visible dans l'automatisation dédiée aux zones d'hygiène à haute fréquence, illustré par Primech Holdings préparant Hytron pour la production de masse après les démonstrations du CES 2026 et sécurisant un engagement de flotte de 200 unités pour Hong Kong et Macao, ce qui soutient la demande pour des robots dédiés au nettoyage des sanitaires associés à des modèles de service déployables.

Développements récents du secteur

- Juillet 2026 : iRobot a annoncé le nettoyeur de sols durs désinfectant Roomba Electro Plus 5-en-1, accompagné d'une nouvelle génération de robots Roomba. Ce lancement a élargi l'écosystème d'entretien des sols d'iRobot au-delà des offres purement robotiques et a renforcé l'accent mis sur les flux de nettoyage groupés et la désinfection compatible avec les consommables dans le segment résidentiel.

- Mai 2026 : ECOVACS s'est développé dans l'entretien des piscines avec le nettoyeur robotique de piscine ULTRAMARINE P1. Cela a étendu l'empreinte de nettoyage adressable de l'entreprise au-delà de l'entretien des sols intérieurs et a approfondi sa stratégie de portefeuille multi-catégories dans les applications de nettoyage domestique.

- Février 2026 : iRobot a annoncé un partenariat de distribution stratégique avec un grand distributeur afin d'étendre l'adoption des Roomba et Braava en Amérique du Nord et en Europe, permettant un service après-vente plus étroit et des offres groupées intégrées. Cet accord renforce la portée des canaux et accélère le déploiement d'écosystèmes de nettoyage connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les robots nettoyeurs qui automatisent les tâches de nettoyage avec une intervention humaine limitée dans les environnements domestiques, commerciaux et industriels. Il inclut les produits utilisés pour les sols, les piscines, les fenêtres, les pelouses et le nettoyage professionnel spécialisé, lorsque le robot est le dispositif de nettoyage vendu ou fourni sous forme de service.

Exclusions du périmètre : nous excluons les robots à usage général et les équipements de nettoyage non robotiques, ainsi que les pièces détachées vendues séparément et les services d'installation non liés lorsqu'aucun robot nettoyeur n'est déployé.

Aperçu de la segmentation

- Par type de robot

- Robots domestiques et ménagers

- Aspirateur de sol

- Nettoyage de piscine

- Nettoyage de vitres

- Nettoyage de pelouse

- Autres nettoyages domestiques et ménagers

- Robots professionnels

- Nettoyage de sols

- Nettoyage de réservoirs, de tubes et de canalisations

- Robots de désinfection

- Autres nettoyages professionnels

- Robots domestiques et ménagers

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie

- Centres commerciaux et de vente au détail

- Établissements de santé

- Aéroports et hubs de transport

- Bureaux et installations d'entreprise

- Autres installations commerciales

- Industriel (fabrication et entreposage)

- Par canal de vente

- En ligne

- Hors ligne

- Robots en tant que service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de base de l'offre et de la demande avant de figer toute modélisation. Nous avons puisé du contexte dans des sources publiques telles que les publications de l'International Federation of Robotics, les documents de l'International Trade Administration, et certains portails de statistiques nationales sélectionnés (par exemple, le US Census Bureau et Eurostat) pour les signaux de dépenses des ménages et des entreprises liés à l'adoption du nettoyage automatisé.

Nous avons également examiné des références de normes de produits et de sécurité (telles que les pages ISO et IEC), les statistiques douanières et commerciales pertinentes, ainsi que des revues scientifiques évaluées par des pairs en robotique et automatisation pour comprendre l'orientation technologique et l'évolution typique des prix. En complément, nous avons utilisé les dépôts d'entreprises, les présentations aux investisseurs, les transcriptions de résultats et la presse économique fiable pour cartographier les évolutions des canaux, telles que les ventes en ligne et les robots en tant que service. Certaines données financières d'entreprises et abonnements d'intelligence sur les brevets ont été utilisés pour recouper l'exposition des revenus et l'activité d'innovation. Ces sources sont fournies à titre illustratif uniquement, et nous avons utilisé des références publiques supplémentaires pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fabricants, de participants aux écosystèmes de composants et de logiciels, de distributeurs, de fournisseurs de services et de grands utilisateurs dans les secteurs résidentiel, commercial et industriel. Les contributions provenant de l'APAC, de l'EMEA et des Amériques ont été utilisées pour recouper les hypothèses de volumes d'unités expédiées, les prix de vente moyens, les frais de service et le calendrier d'adoption par rapport à ce que décrivaient acheteurs et vendeurs, puis pour ajuster le modèle en cas d'écarts.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directions générales (CXO) : 12 % | APAC : 49 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous commençons par une construction descendante où les dépenses globales en robotique et automatisation, la pénétration par catégorie selon le cadre d'utilisation finale, et les signaux de vente au niveau des canaux sont utilisés pour reconstituer le pool de revenus des robots nettoyeurs. Une fois ce total établi, il est testé au moyen d'approximations ascendantes sélectives, principalement des volumes d'unités expédiées échantillonnés par type de robot multipliés par des fourchettes de prix de vente moyens observés, suivies de vérifications par canal pour les répartitions de revenus en ligne, hors ligne et robots en tant que service.

Des données clés ont été utilisées pour garder le modèle ancré, notamment l'évolution de la répartition entre robots domestiques et professionnels, le rythme d'adoption dans les secteurs résidentiel, commercial et industriel, la progression du prix de vente moyen pour les principales catégories de robots, et les taux d'adhésion aux contrats de service et abonnements dans les robots en tant que service. Les indicateurs de demande régionale ont également été liés aux contraintes de main-d'œuvre et aux budgets d'automatisation des installations. Lorsque le volume des petits acteurs ne pouvait pas être clairement identifié dans les sources publiques, nous avons utilisé des hypothèses par fourchette ancrées sur les retours des distributeurs et les schémas d'import-export, puis examiné l'impact sur les totaux.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère sur quelques moteurs stables, tels que la croissance de la base installée, l'orientation de la tendance des prix et le calendrier d'adoption par les utilisateurs finaux. Les résultats des scénarios ont ensuite été alignés sur les avis d'experts recueillis lors des entretiens primaires. Lorsqu'un moteur se comportait de manière inhabituelle selon la région, les pondérations des scénarios ont été ajustées afin que les résultats correspondent aux cycles d'achat réels et au comportement de stockage des canaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment l'orientation des expéditions, les vérifications de prix, les retours d'adoption des utilisateurs finaux, et l'exposition rapportée par les entreprises à la robotique de nettoyage. Les écarts sont étudiés à l'aide de contrôles étape par étape sur la cartographie du périmètre, les hypothèses d'unités, les conversions de devises et l'alignement des années, puis examinés en interne avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs de cycle produit, des révisions de prix significatives, ou des changements réglementaires affectant le déploiement dans les installations publiques. Avant livraison, une dernière revue d'analyste est effectuée afin que les chiffres et le récit reflètent les données vérifiées les plus récentes.

Estimation du marché des robots nettoyeurs de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les robots nettoyeurs peuvent paraître très éloignées même lorsque le nom du sujet est identique, car les types de robots inclus, les canaux de vente et les cadres d'utilisation finale ne sont pas toujours comptabilisés de manière cohérente. Des différences apparaissent également lorsqu'une estimation s'ancre sur un instantané d'une seule année de base, tandis qu'une autre projette en avant en utilisant des hypothèses d'adoption plus rapides ou une approche différente des variations de prix.

Les principaux facteurs d'écart sur ce marché proviennent généralement du fait que les revenus des robots en tant que service soient inclus ou non, de la manière dont sont traités les robots de désinfection professionnelle et de nettoyage industriel, et du fait que des robots de service domestiques adjacents soient ou non mélangés dans le décompte. Une autre source courante d'écart est la manière dont l'évolution du prix de vente moyen est modélisée selon les catégories de robots, car les modèles d'entrée et les modèles premium ne diminuent pas au même rythme, et le calendrier des devises peut modifier la valeur finale en USD lorsque les parts régionales sont importantes.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,89 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,98 milliards USD (2024) | Utilise une année de base antérieure et un horizon plus court, et le cadrage publié semble s'appuyer davantage sur un pool de revenus comptabilisé plus restreint pour cette année, ce qui peut sous-estimer les revenus professionnels et axés sur le service qui se développent plus tard. |

| Groupe de recherche sectorielle B | 18,17 milliards USD (2025) | Affiche une valeur 2025 plus élevée, ce qui peut résulter du regroupement d'un ensemble plus large d'applications de robots nettoyeurs et de l'application uniforme d'une progression plus rapide des prix et de l'adoption sur l'ensemble des types de robots. |

Le tableau montre que l'essentiel de la différence provient du choix de l'année de base et de ce qui est comptabilisé comme revenu des robots nettoyeurs, en particulier autour du nettoyage professionnel et des robots en tant que service. En séparant la demande des robots domestiques et professionnels et en ne comptabilisant les revenus de service que lorsqu'un contrat de déploiement de robot est en place, l'estimation reste traçable à des variables claires, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des robots de nettoyage d'ici 2031 ?

Il devrait atteindre 38,52 milliards USD d'ici 2031, reflétant un TCAC de 14,38 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 15,07 % grâce à l'urbanisation, à la croissance des revenus et à l'envergure de la fabrication locale.

Qu'est-ce qui stimule l'adoption commerciale des robots de nettoyage ?

La tension sur les marchés du travail, les normes d'hygiène post-pandémiques et le passage aux abonnements de robots en tant que service accélèrent l'adoption dans les hôtels, les aéroports et les hôpitaux.

Pourquoi les prix des LiDAR sont-ils importants pour le secteur des robots de nettoyage ?

Une baisse de 99,5 % des coûts des LiDAR à état solide permet d'intégrer des fonctionnalités de navigation avancées dans des unités à moins de 500 USD, élargissant l'accessibilité et intensifiant la concurrence.

Quelle est l'importance de la réglementation sur la confidentialité pour les robots équipés de caméras ?

Le RGPD et des règles similaires exigent un consentement explicite et une minimisation des données, poussant de nombreux fabricants à adopter des conceptions LiDAR uniquement ou à traitement en périphérie pour éviter les risques de conformité.

Qu'est-ce que les robots en tant que service et pourquoi est-ce en croissance ?

Les robots en tant que service permettent aux entreprises de louer des robots de nettoyage autonomes avec maintenance groupée et mises à jour logicielles, convertissant les dépenses d'investissement en dépenses d'exploitation prévisibles et abaissant les barrières à l'adoption.

Dernière mise à jour de la page le: