Taille et part de marché de l'imagerie aérienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 16.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.29% CAGR |

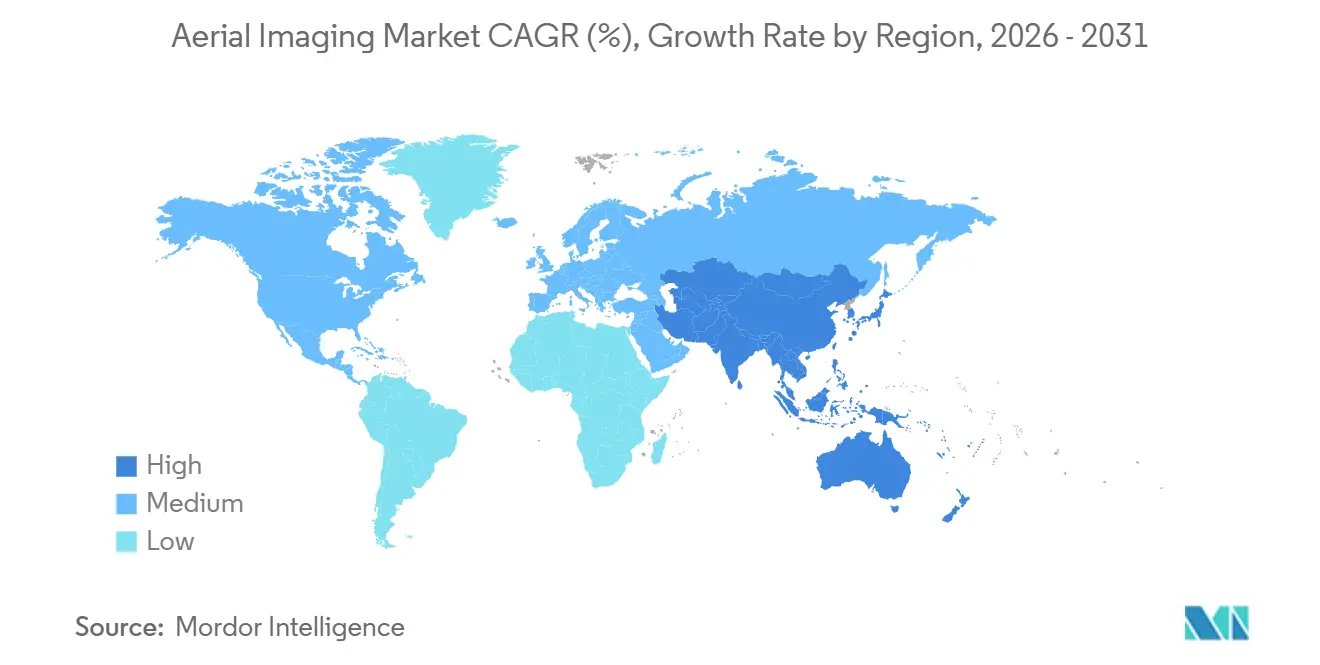

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

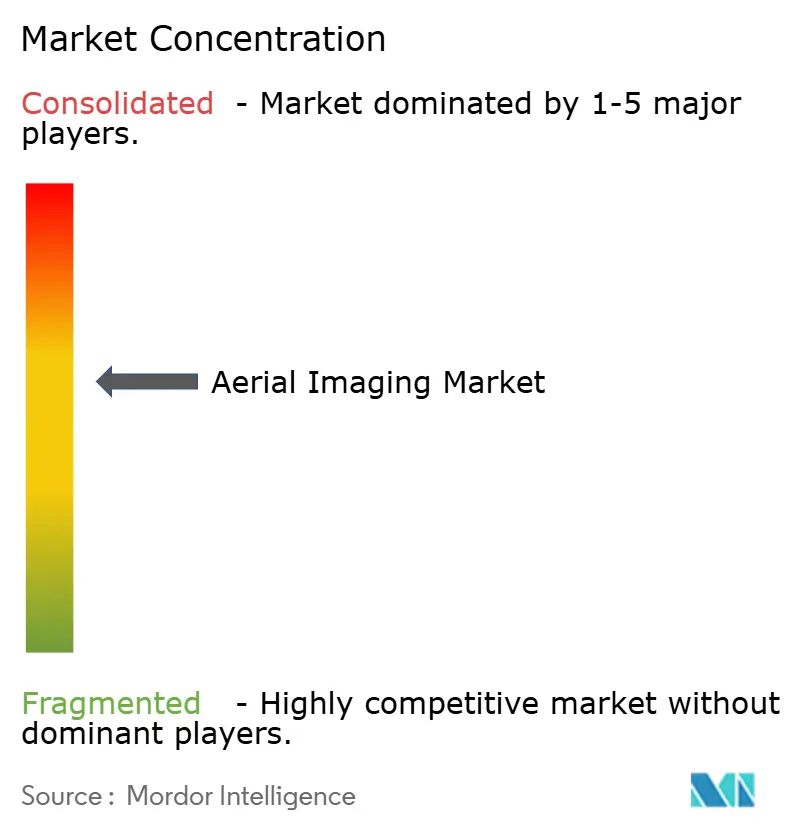

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie aérienne par Mordor Intelligence

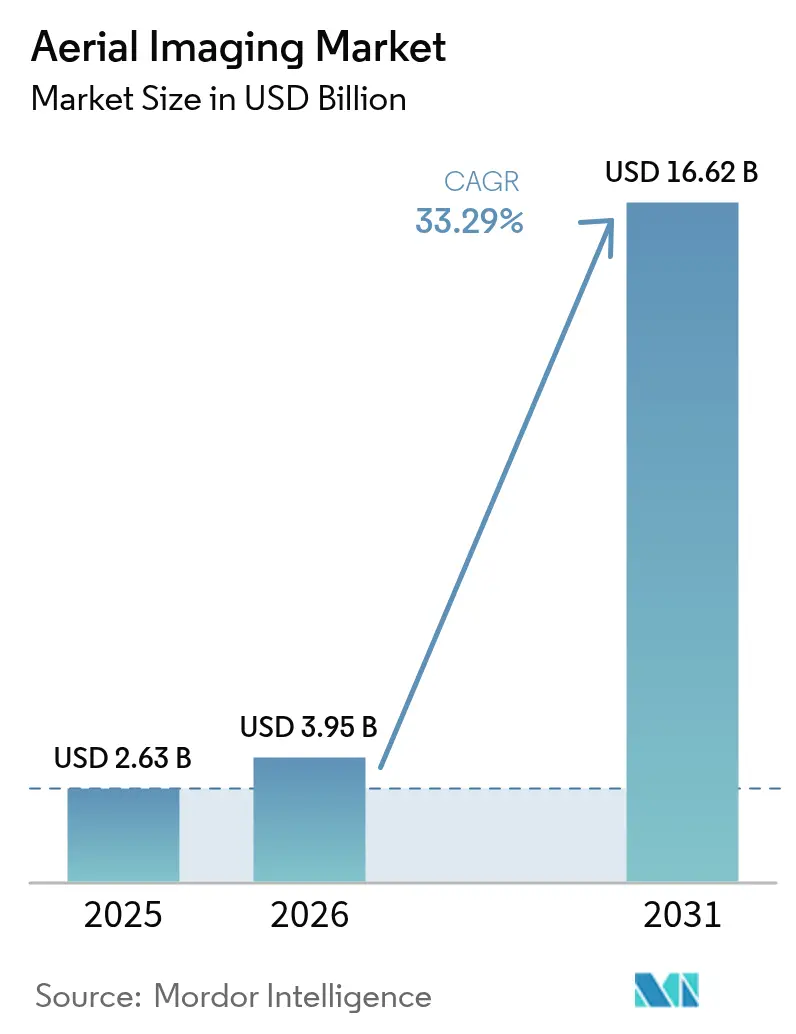

La taille du marché de l'imagerie aérienne devrait s'étendre de 2,63 milliards USD en 2025, à 3,95 milliards USD en 2026, pour atteindre 16,62 milliards USD d'ici 2031, enregistrant un TCAC de 33,29 % sur la période 2026-2031. Les obligations d'adoption précoce pour les géodonnées inférieures à 10 centimètres, les plateformes hybrides à décollage et atterrissage verticaux qui résolvent le dilemme portée-charge utile, et les puces d'intelligence artificielle embarquées qui réduisent les cycles de traitement définissent désormais la trajectoire structurelle du secteur. Les programmes de jumeaux numériques gouvernementaux, la demande d'inspection dans le secteur de l'énergie et les avantages concurrentiels des bibliothèques par abonnement ont soutenu la croissance en 2025, tandis que la commande à la demande et les flux de travail LiDAR se sont accélérés à mesure que la rapidité d'exécution et la pénétration de la canopée sont devenues des critères d'achat décisifs. La concurrence des constellations en orbite basse terrestre remodèle les propositions de valeur, mais les opérateurs aériens conservent encore les niches sub-décimètre et d'angle oblique. Les certifications hybrides à décollage et atterrissage verticaux, la baisse des coûts matériels des multirotors et la diffusion en temps réel via la 5G ont créé de nouvelles opportunités pour les petits prestataires. Parallèlement, la diversité des législations sur la vie privée, les régimes fragmentés d'autorisation de vol et les exigences de couverture en matière de cyber-responsabilité ont tempéré l'expansion des marges, même si les volumes ont explosé.

Principaux enseignements du rapport

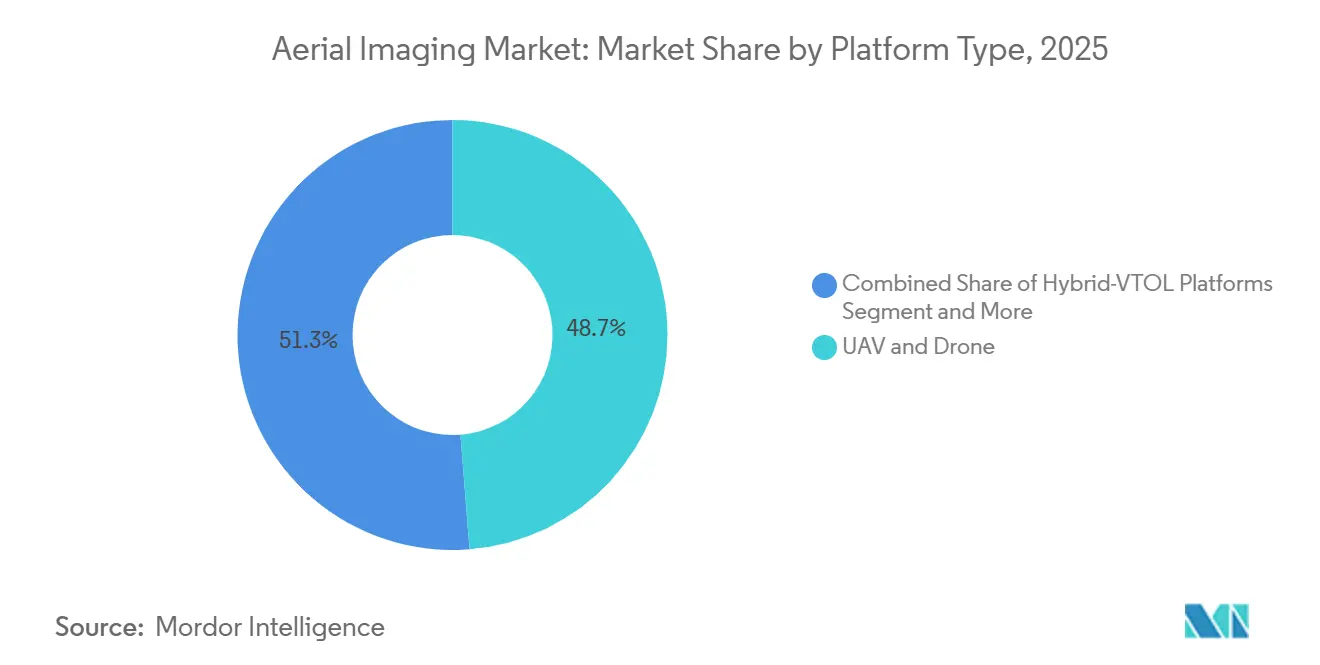

- Par type de plateforme, les UAV et drones ont dominé avec une part de revenus de 48,74 % en 2025 ; les plateformes hybrides à décollage et atterrissage verticaux devraient progresser à un TCAC de 33,91 % jusqu'en 2031.

- Par technique d'imagerie, le LiDAR a enregistré une croissance de 33,78 % jusqu'en 2031, dépassant la part dominante de l'imagerie verticale en 2025 de 42,49 %.

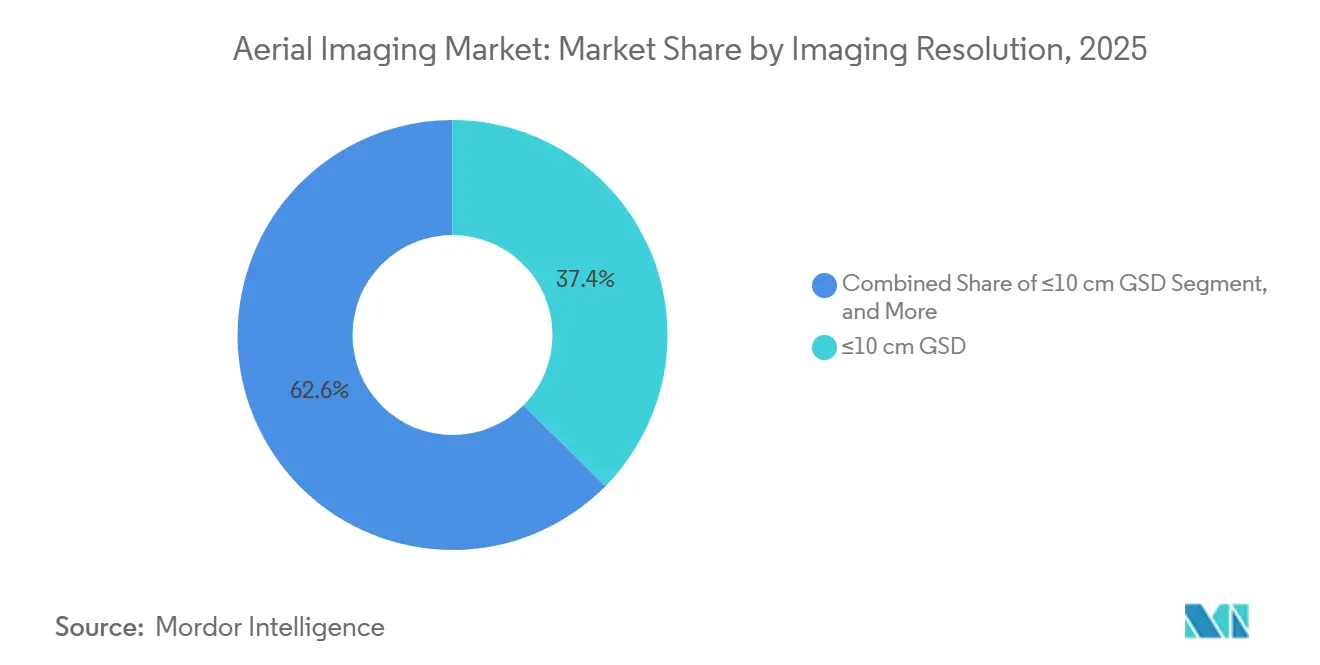

- Par résolution d'imagerie, les captures ≤10 centimètres ont représenté 37,41 % des revenus en 2025 et devraient progresser à un TCAC de 34,22 % jusqu'en 2031.

- Par mode de livraison, les bibliothèques par abonnement représentaient 53,94 % de la taille du marché de l'imagerie aérienne en 2025, tandis que la commande à la demande progresse à un TCAC de 34,55 % sur la période 2026-2031.

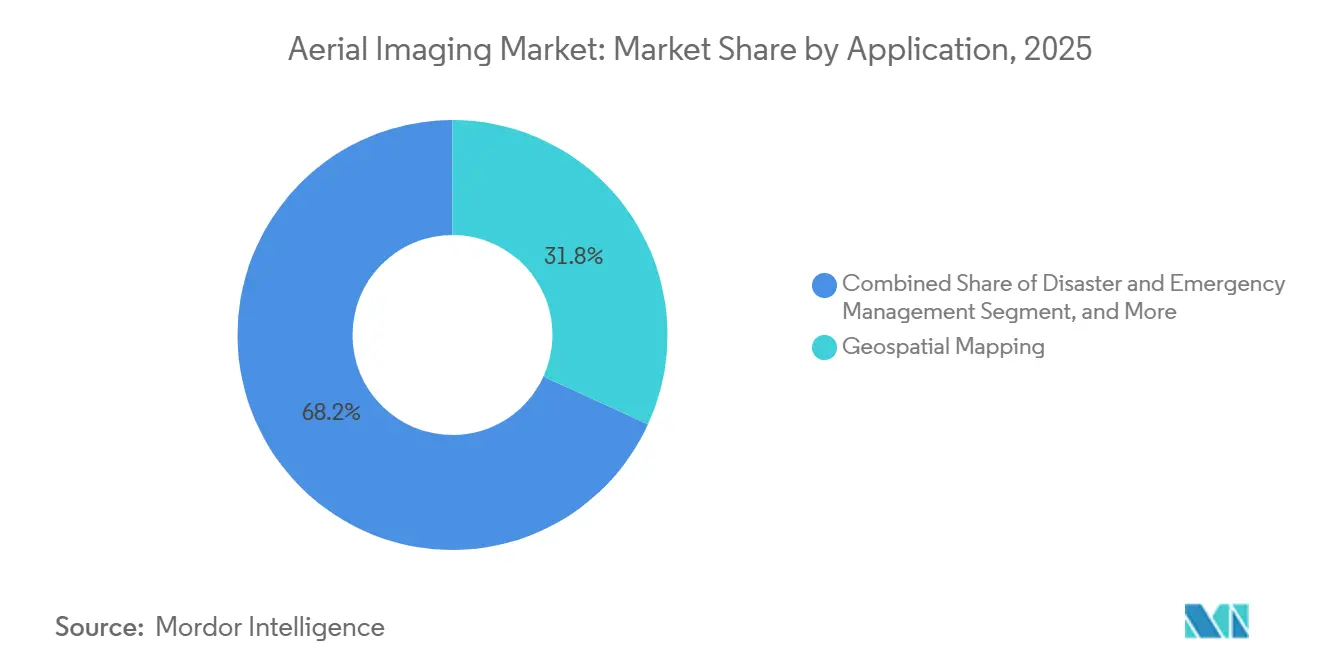

- Par application, la cartographie géospatiale détenait 31,82 % des revenus de 2025, tandis que la gestion des catastrophes et des urgences progresse à un TCAC de 34,37 % jusqu'en 2031.

- Par utilisateur final, le segment énergie, électricité et services aux collectivités devrait afficher le TCAC le plus rapide de 34,61 % durant 2026-2031, tandis que les gouvernements et organismes publics ont conservé une part de 33,73 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie aérienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyse d'images augmentée par l'IA réduisant le temps de traitement | +6.80% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des services basés sur la localisation, des écosystèmes 5G et IoT | +6.20% | Mondial, accéléré dans les corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des projets de jumeaux numériques pour les villes intelligentes et les infrastructures | +5.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption rapide des UAV et drones pour la collecte de données à faible coût | +5.40% | Mondial, particulièrement en Amérique du Sud et en Afrique pour l'agriculture | Court terme (≤ 2 ans) |

| Demande de géodonnées haute résolution pour entraîner les systèmes de véhicules autonomes | +4.70% | Amérique du Nord et Europe, émergent en Chine | Long terme (≥ 4 ans) |

| Demande agricole pour l'imagerie multispectrale de santé des cultures | +4.30% | Mondial, concentré au Brésil, en Inde et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Analyse d'images augmentée par l'IA réduisant le temps de traitement

Les accélérateurs neuronaux embarqués exécutent désormais des modèles de photogrammétrie, de segmentation et de détection de défauts en cours de vol, réduisant les cycles de livraison de plusieurs jours à quelques minutes. Les opérateurs intègrent les puces dans des nacelles et des boîtiers de traitement en périphérie pesant moins de 500 grammes, permettant l'assemblage d'orthomosaïques en temps réel pendant que les appareils rentrent à la base. Les services publics d'énergie nord-américains ont commencé à émettre des accords de niveau de service stipulant la détection des défauts de ligne le jour même, une exigence inaccessible avec des flux de travail uniquement en nuage. Ce transfert de traitement a réduit les coûts de bande passante de 55 % car seules les couches vectorielles finalisées, et non les images brutes, atteignent le nuage. Les petites entreprises régionales peuvent donc se différencier sur la latence des informations plutôt que sur la taille de leur flotte. En Europe, la suppression des données conformément au RGPD en périphérie retire les plaques d'immatriculation et les visages avant le stockage, réduisant les coûts de post-traitement et les risques liés à la vie privée.[1]Autorité foncière de Singapour, "Mise à jour de la plateforme Singapour virtuel," sla.gov.sg

Prolifération des services basés sur la localisation, des écosystèmes 5G et IoT

Les déploiements 5G autonomes offrent une latence de liaison montante inférieure à 10 millisecondes, permettant aux drones de diffuser des vidéos 4K directement dans les tableaux de bord de gestion du trafic municipal. Séoul et Tokyo ont atteint une couverture 5G urbaine de 95 % fin 2025, transformant les flux aériens en temps réel en couches de données routinières pour la gestion des embouteillages. Les charges utiles IoT synchronisent l'angle de la nacelle, la pression barométrique et les données de l'unité de mesure inertielle, permettant aux logiciels automatisés d'assembler des orthomosaïques inférieures à 5 centimètres sans points de contrôle au sol. Les entreprises de logistique superposent les cartes en direct avec le GPS des conducteurs pour affiner les itinéraires du dernier kilomètre. Les flux de travail en diffusion substituent les fermes de traitement local à forte intensité de capital par la capacité réseau, démocratisant davantage l'entrée pour les jeunes entreprises à faibles liquidités. Les corridors d'Asie-Pacifique affichent donc la progression la plus forte du volume de commandes par kilomètre carré.

Croissance des projets de jumeaux numériques pour les villes intelligentes et les infrastructures

Les gouvernements ont alloué plus de 18 milliards USD aux marchés publics de jumeaux numériques en 2025, intégrant des actualisations trimestrielles par LiDAR UAV dans les directives d'appel d'offres. La plateforme Singapour virtuel de Singapour s'appuie sur des maillages 3D mis à jour tous les trois mois, permettant aux urbanistes de simuler les gains solaires et les effets d'îlot de chaleur urbain avant d'approuver les permis. L'Union européenne a réservé 1,2 milliard EUR (1,28 milliard USD) pour l'interopérabilité transfrontalière des jumeaux, imposant une précision horizontale inférieure à 20 centimètres qui favorise l'imagerie aérienne par rapport aux satellites à l'échelle urbaine. Les concessionnaires d'infrastructures intègrent des levés aériens annuels dans les contrats de maintenance pour suivre la dégradation des chaussées et les empiètements non autorisés. Les ensembles de données récurrents convertissent les revenus de levés ponctuels en flux de trésorerie similaires à des abonnements, augmentant les multiples de valorisation chez les prestataires.

Adoption rapide des UAV et drones pour la collecte de données à faible coût

Les quadricoptères professionnels équipés de charges utiles thermiques et multispectrales sont désormais disponibles à moins de 15 000 USD, soit 40 % de moins que les prix de 2024. La FAA avait délivré 385 000 certificats Part 107 en décembre 2025, reflétant l'adoption croissante en interne par les clients de la construction et de l'agriculture. La densité énergétique des polymères de lithium a atteint 280 Wh kg⁻¹, portant l'endurance à 45 minutes et permettant des sorties uniques de 150 hectares sans échange de batteries. L'assouplissement réglementaire, comme la règle de la FAA sur les vols au-dessus des véhicules en mouvement, a ouvert l'inspection des bords de route et la sécurité des événements en direct. Les outils de planification de vol open source associés à la photogrammétrie en nuage ont abaissé les barrières de compétences, permettant aux non-spécialistes de générer des mosaïques prêtes à l'orthophoto quelques heures après la capture.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes réglementaires aériens mondiaux et locaux fragmentés | -3.20% | Mondial, aigu en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Multiplication des poursuites judiciaires liées à la protection des données et à la surveillance | -2.80% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cyberattaques sur les flux de données d'imagerie aérienne | -1.90% | Mondial, concentré dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Concurrence des satellites en constellation en orbite basse | -1.60% | Mondial, impactant particulièrement les modèles de bibliothèques par abonnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Régimes réglementaires aériens mondiaux et locaux fragmentés

Les processus de dérogation diffèrent largement : les approbations de la FAA prenaient en moyenne 90 jours en 2025, tandis que les autorisations de catégorie spécifique de l'Agence de la sécurité aérienne de l'Union européenne exigeaient 14 annexes techniques et des audits de conformité externes qui prolongeaient les délais jusqu'à neuf mois. L'Inde interdit les vols dans un rayon de 3 kilomètres des frontières et des sites militaires, excluant 18 % de son territoire sans autorisation au cas par cas. Cette divergence oblige les opérateurs à constituer des équipes de conformité spécifiques à chaque juridiction et à maintenir plusieurs configurations de flotte, érodant les économies d'échelle. Les clients multinationaux divisent désormais les appels d'offres par pays, augmentant les frais de soumission et fragmentant les flux de revenus.

Multiplication des poursuites judiciaires liées à la protection des données et à la surveillance

Un recours collectif californien de 2025 a affirmé que l'imagerie oblique avait capturé des données biométriques sans consentement, invoquant la loi californienne sur la protection de la vie privée des consommateurs. En mars 2025, la Cour de justice de l'Union européenne a statué que les prises de vue aériennes contenant des plaques d'immatriculation constituent des données personnelles au sens du RGPD. Les logiciels d'anonymisation en temps réel qui floutent les visages et les plaques en 4K à 30 images par seconde coûtent entre 50 000 et 120 000 USD, une dépense que de nombreux petits prestataires ne peuvent pas absorber. Les assureurs ont également relevé la couverture minimale en matière de cyber-responsabilité à 5 millions USD pour les opérateurs traitant des informations personnellement identifiables, augmentant les primes jusqu'à 12 % et freinant l'entrée dans les projets de surveillance urbaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les plateformes hybrides à décollage et atterrissage verticaux remodèlent l'économie de la portée

Les systèmes hybrides à décollage et atterrissage verticaux devraient croître à un TCAC de 33,91 % jusqu'en 2031, dépassant la moyenne du marché de l'imagerie aérienne à mesure que les services aux collectivités adoptent le décollage à voilure tournante associé à la croisière à voilure fixe pour des corridors de 150 kilomètres. Les UAV et drones ont conservé 48,74 % des revenus de 2025 car la cartographie de moins de 50 hectares reste leur point fort. Les aéronefs à voilure fixe dominent encore les sorties cadastrales de 300 kilomètres carrés où une endurance supérieure à une heure justifie les coûts de mobilisation. Les hélicoptères persistent pour les plateformes offshore et le LiDAR alpin, des tâches qui nécessitent le jugement du pilote dans le cadre des règles de vol aux instruments. L'adoption des plateformes hybrides à décollage et atterrissage verticaux s'est accélérée après que plusieurs juridictions ont accordé des certifications de type fin 2025, réduisant les surprimes d'assurance et permettant la couverture par un seul opérateur de pipelines de 800 kilomètres qui nécessitaient autrefois des campagnes d'hélicoptère de plusieurs jours.

Les nouvelles conceptions de rotors basculants offrent désormais une endurance de 120 minutes avec des charges utiles de 8 kilogrammes, s'alignant sur les classes de poids LiDAR haut de gamme et prenant en charge la détection automatisée des défauts à une densité de points de 2 centimètres. En conséquence, les services aux collectivités intègrent les budgets hybrides à décollage et atterrissage verticaux dans les programmes d'intégrité des actifs, une tendance qui devrait porter la part de marché de l'imagerie aérienne du segment au-delà de 25 % d'ici 2031.

Par technique d'imagerie : le LiDAR gagne du terrain dans les flux de travail de pénétration de la canopée

Le LiDAR, projeté à un taux de croissance de 33,78 %, supplante la photogrammétrie là où une canopée dense obscurcit le terrain ou là où une précision altimétrique inférieure à 5 centimètres impose une facturation volumétrique. La taille du marché de l'imagerie aérienne pour les flux de travail LiDAR s'est élargie après que les capteurs à état solide de 2024 sont arrivés à des prix inférieurs à 30 000 USD et pesaient moins de 1,5 kilogramme, permettant l'intégration sur des UAV de 10 kilogrammes. Les concessions forestières au Canada et en Scandinavie s'appuient sur le LiDAR pour dériver des indices de surface terrière sous les couronnes de conifères, une tâche que les orthophotos traditionnelles ne peuvent pas accomplir. Les captures verticales au nadir détenaient encore 42,49 % des revenus de 2025, privilégiées dans l'agriculture et la cartographie cadastrale.

L'imagerie oblique a progressé dans la souscription d'assurance et la texturation des modèles de villes 3D à mesure que les façades rejoignaient les contrôles d'intégrité structurelle. Les modalités multispectrale, hyperspectrale et thermique ont trouvé leur place dans le diagnostic des cultures, la surveillance environnementale et l'inspection des panneaux solaires, mais l'adoption est freinée par les coûts des capteurs et la complexité analytique. Les prestataires qui associent des scanners LiDAR à des pipelines de classification de terrain par intelligence artificielle commandent désormais des tarifs journaliers premium, illustrant comment la fusion de capteurs élève la valeur des livrables.

Par résolution d'imagerie : la très haute résolution alimente la précision des jumeaux numériques

Les images à distance d'échantillonnage au sol inférieure à 10 centimètres détenaient 37,41 % des revenus de 2025 et croîtront à 34,22 % jusqu'en 2031 car les jumeaux municipaux et les cartes de véhicules autonomes nécessitent une précision décimétrique. Les capteurs dépassant 50 mégapixels montés sur des nacelles stabilisées maintiennent le flou de pixel sous contrôle aux altitudes légales de 120 mètres, permettant aux opérateurs de satisfaire les spécifications des appels d'offres sans délais de dérogation. Le niveau 11-25 centimètres est resté viable pour la modélisation des bassins versants et l'agriculture à l'échelle du comté où les économies de taille de fichier l'emportent sur la perte de détail.

La tranche 26-50 centimètres a permis des projets nationaux de couverture des terres à des coûts inférieurs à 8 000 USD par 500 kilomètres carrés. Les images plus grossières que 50 centimètres servent à la reconnaissance rapide lors des interventions en cas de catastrophe lorsque la vitesse prime sur la granularité. Les agences de travaux publics stipulent désormais des seuils de détection de la largeur des fissures dans les appels d'offres, verrouillant effectivement une résolution ≤10 centimètres pour la surveillance des chaussées et des ponts. Ce mandat entraîne une demande en aval de stockage et de traitement des données, renforçant davantage l'économie de la capture haute résolution.

Par mode de livraison : la commande à la demande gagne de l'élan dans les secteurs sensibles au temps

La commande à la demande progresse à un TCAC de 34,55 % jusqu'en 2031, grignotant la domination des bibliothèques par abonnement à mesure que les assureurs et les entrepreneurs réclament des fenêtres de capture inférieures à 24 heures. La part de marché de l'imagerie aérienne des bibliothèques par abonnement s'élevait à 53,94 % en 2025 car les portails immobiliers et les agences cadastrales apprécient les cycles d'actualisation prévisibles. Les écarts de prix se sont réduits lorsque les opérateurs ont automatisé la planification des vols et exploité la capacité inactive ; le coût à la demande par kilomètre carré a baissé de 28 % en 2025. Des modèles hybrides ont émergé, accordant aux abonnés des fenêtres prioritaires à des tarifs de coût marginal, combinant efficacement les revenus récurrents et transactionnels.

Les plateformes axées sur les API permettent désormais aux clients d'intégrer les vérifications de faisabilité et les orthomosaïques finalisées dans les systèmes d'entreprise sans coordination humaine, réduisant les cycles de commande à livraison de plusieurs semaines à quelques heures. Cette commodité en libre-service résonne particulièrement auprès des entreprises ayant des besoins épisodiques mais critiques en imagerie, telles que la découverte juridique et la gestion d'événements.

Par application : la gestion des catastrophes progresse avec la fréquence des événements climatiques

La gestion des catastrophes et des urgences devrait progresser de 34,37 % jusqu'en 2031, reflétant le nombre croissant et la gravité des incidents liés au climat. Les flux obliques et thermiques en temps réel intégrés dans les tableaux de bord de commandement des incidents se sont révélés décisifs lors des saisons de feux de forêt aux États-Unis en 2025 et des réponses aux typhons en Asie-Pacifique. La cartographie géospatiale a conservé une part de 31,82 % en 2025 grâce aux mandats de levés cadastraux et de corridors.

Les applications de planification des infrastructures et d'inspection des actifs directement liées aux initiatives de jumeaux numériques se sont également développées. Les programmes environnementaux et forestiers se sont tournés vers l'imagerie aérienne pour la vérification des compensations carbone à mesure que les exigences de reporting ESG se sont renforcées. L'agriculture et l'agriculture de précision sont restées stables, mais la pression sur les prix a contraint les prestataires de services à regrouper des informations agronomiques plutôt que de vendre des géodonnées brutes. Les assurances ont adopté des levés aériens obligatoires pour chaque sinistre commercial supérieur à 500 000 USD, rendant le flux de travail courant plutôt qu'exceptionnel.

Par secteur d'utilisation final : le secteur de l'énergie mène la croissance verticale

Les clients du secteur énergie, électricité et services aux collectivités enregistreront un TCAC de 34,61 % jusqu'en 2031. Le vieillissement des réseaux et les constructions de production d'énergie renouvelable stimulent la demande d'inspection thermique et visuelle automatisée des conducteurs, des isolateurs et des panneaux photovoltaïques. Les gouvernements et organismes publics détenaient 33,73 % des revenus en 2025 grâce à des budgets soutenus pour le cadastre, les transports et la réponse aux urgences.

Les acheteurs de la construction et de l'immobilier ont élargi leur utilisation pour la vérification de l'avancement des travaux et les terrassements volumétriques, tandis que le pétrole et le gaz se sont tournés vers le LiDAR aérien pour l'intégrité des pipelines malgré la prudence des dépenses d'investissement liée aux politiques de transition. Les achats pour la défense et la sécurité intérieure se sont poursuivis mais ont fait face à des cycles d'approvisionnement de 18 à 24 mois liés aux mandats de chiffrement. Les opérations minières ont déployé des levés LiDAR de stockpiles pour aligner les inventaires physiques et financiers, intégrant les résultats avec les modules ERP pour réduire le risque de dépréciation.

Analyse géographique

L'Amérique du Nord a généré 34,22 % des revenus de 2025. L'application de l'identification à distance de la FAA a accéléré les mises à niveau de flotte, tandis que les dépenses du Département de la Défense en matière de contre-UAV ont soutenu la demande de plateformes à longue endurance. La cartographie de l'Arctique canadien et les levés de revendications territoriales autochtones ont généré un flux régulier de contrats LiDAR, et le Mexique a réservé 4,2 milliards USD jusqu'en 2027 pour des jumeaux numériques d'autoroutes nécessitant une actualisation aérienne annuelle. Un dense cluster de développeurs de véhicules autonomes a financé des captures de réseaux routiers inférieures à 10 centimètres, attribuant des contrats dépassant 150 millions USD en 2025 seulement.

L'Asie-Pacifique devrait croître à 34,24 % sur 2026-2031, la perspective régionale la plus rapide. La Chine investit plus de 12 milliards USD annuellement dans les jumeaux de villes intelligentes, l'Inde a étendu la supervision des jumeaux numériques pour les autoroutes et les métros, et le Japon a rendu obligatoires les levés annuels LiDAR des risques d'inondation sur 15 000 kilomètres carrés de plaines côtières après les pertes dues aux typhons de 2024. La moyenne de 18 stations de base 5G par kilomètre carré en Corée du Sud à Séoul permet la diffusion aérienne 4K en direct pour la gestion du trafic. Les grands groupes miniers australiens ont intégré des métriques volumétriques aériennes trimestrielles pour la conformité aux Normes internationales d'information financière. L'hétérogénéité réglementaire régionale favorise les acteurs nationaux établis, freinant les modèles de service universels.

L'Europe a maintenu une expansion régulière grâce au financement du programme Europe numérique de l'UE et aux rapports sur la biodiversité liés à la taxonomie de l'UE. Le Royaume-Uni a réduit les délais d'approbation des vols hors vue directe de neuf mois à 12 semaines, permettant aux services aux collectivités de couvrir 22 000 kilomètres de lignes de transmission avec des drones automatisés. L'Allemagne a mis l'accent sur les inspections thermiques des actifs d'énergie renouvelable, tandis que la France a budgétisé 40 millions EUR (42,8 millions USD) annuellement pour des orthophotos rurales inférieures à 15 centimètres. L'anonymisation imposée par le RGPD augmente les coûts de traitement, notamment dans la surveillance urbaine, réduisant les marges par rapport aux juridictions moins strictes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent chacun à des bases plus modestes mais affichent une accélération ciblée : les agriculteurs brésiliens ont économisé 85 USD par hectare en utilisant l'imagerie multispectrale pour l'optimisation de l'azote, le projet NEOM d'Arabie saoudite exige des flux aériens continus pour son plan de ville linéaire, et les mineurs sud-africains ont externalisé la gestion des stockpiles LiDAR pour éviter les dépenses d'investissement en scanners terrestres.[2]Direction générale de l'aviation civile de l'Inde, "Statistiques des permis d'opérateurs de drones," dgca.gov.in

Paysage réglementaire

La réglementation de l'imagerie aérienne est façonnée par les règles de sécurité aéronautique applicables aux opérations sans pilote et par les exigences en matière de confidentialité et de gouvernance des données pour les images capturées. Aux États-Unis, la FAA a évolué vers des autorisations opérationnelles plus larges pour les UAS commerciaux, avec une activité de mise en œuvre en avril 2026 liée à l'autorité de dérogation de la Section 927 dans le cadre du FAA Reauthorization Act of 2024, soutenant un allègement réglementaire fondé sur la performance via des dérogations. En Europe, l'Agence de l'Union européenne pour la sécurité aérienne (EASA) a mis à jour son recueil de règles UAS en juin 2026 par une version révisée des Easy Access Rules for Unmanned Aircraft Systems, s'alignant sur les attentes d'évaluation des risques JARUS SORA 2.5 qui influencent les approbations BVLOS et la documentation de conformité.

Au niveau international, l'OACI a adopté de nouvelles normes et pratiques recommandées pour les aéronefs télépilotés, l'Annexe 6 Partie IV comportant une date d'application en novembre 2026, ce qui constitue un point d'ancrage pour les opérations RPAS transfrontalières et l'harmonisation des attentes envers les opérateurs. Parallèlement aux règles de vol, les spécifications d'achat du secteur public définissent de plus en plus les exigences en matière de qualité d'image et de métadonnées. Par exemple, Toitu Te Whenua Land Information New Zealand (LINZ) a publié la version 1.1 de la National Aerial Imagery Base Specification en 2026 afin de normaliser l'acquisition d'images gouvernementales et le contrôle de la qualité. Par ailleurs, le Conseil européen a fait avancer une proposition de Drone Security Package pour 2026 qui comprend des obligations élargies en matière d'immatriculation et d'identification à distance, ce qui peut accroître les charges matérielles et de conformité pour les petits opérateurs d'imagerie aérienne.

Analyse de la chaîne de valeur

La chaîne de valeur de l'imagerie aérienne couvre les cellules d'aéronef et les composants de charge utile, la planification de mission et les opérations de vol, le traitement des données et l'analyse, ainsi que la distribution via les SIG d'entreprise et les applications spécifiques à un secteur. En amont, les fournisseurs d'UAV et de capteurs fournissent les plateformes, caméras, LiDAR, IMU et modules de communication, tandis que les opérateurs et intégrateurs de services gèrent l'obtention des autorisations, la capture et le contrôle qualité. En milieu de chaîne, la valeur se déplace de la capture de commodité vers des flux de travail définis par logiciel, tels que le traitement par IA embarquée, les pipelines de photogrammétrie/LiDAR en cloud et une livraison API-first qui intègre les résultats dans les systèmes de gestion d'actifs et d'assurance.

En aval, l'imagerie est proposée sous forme de commande à la demande, de bibliothèques sous abonnement récurrent, ou de couches intégrées dans des plateformes telles qu'ArcGIS. La différenciation est de plus en plus liée au délai d'exécution, à la précision et à l'extraction automatisée des entités. La pression de substitution des fournisseurs spatiaux influence également la chaîne, dans la mesure où de nouveaux programmes satellitaires mettant l'accent sur la recartographie quotidienne et des cycles d'analyse plus rapides créent des points de référence en matière de couverture et de cadence (par exemple, Satellogic a annoncé sa constellation Merlin en mars 2026). Parallèlement, des initiatives de calcul en périphérie, notamment les démonstrations de la NASA de modèles fondamentaux d'IA géospatiale en orbite en mai 2026, indiquent un mouvement plus large du secteur vers un traitement plus proche du capteur afin de réduire la latence, une orientation que les fournisseurs aériens reflètent avec des accélérateurs embarqués et des boîtiers de périphérie déployables sur le terrain.

Paysage concurrentiel

Le secteur de l'imagerie aérienne est modérément fragmenté. Les acteurs établis tels que Nearmap, EagleView et Maxar défendent leurs bibliothèques par abonnement avec des flottes de capture propriétaires et des contrats pluriannuels avec les agences. Les plateformes natives aux drones comme DroneDeploy et Pix4D prospèrent dans les niches à la demande via des flux de travail axés sur les API qui se connectent directement aux systèmes de gestion des actifs des clients.

Les fabricants de matériel, dont DJI et senseFly, associent des abonnements en nuage aux ventes d'appareils, tandis que les éditeurs de logiciels purs se concentrent sur l'analyse et l'automatisation des flux de travail. Planet Labs et ICEYE compriment les intervalles de revisite en dessous de 24 heures depuis l'orbite basse terrestre, défiant les acteurs aériens établis sur la fréquence mais pas sur la résolution sub-décimètre ou la flexibilité d'angle oblique. Les architectures de traitement en périphérie brevetées par Hexagon et Trimble traitent les images à bord des UAV, réduisant les coûts de bande passante en nuage et permettant un contrôle qualité en temps réel. Les jeunes entreprises fusionnant le LiDAR aérien avec la cartographie mobile intérieure s'attaquent désormais aux jumeaux numériques de campus inaccessibles aux prestataires à modalité unique.

L'intensité concurrentielle a augmenté à mesure que les dépôts de brevets en planification de vol automatisée ont augmenté de 35 % en 2025, poussant les opérateurs vers une spécialisation verticale (agriculture, services aux collectivités, assurance) ou une maîtrise approfondie de la réglementation régionale. La pression sur les prix dans le scouting agricole banalisé incite à un passage vers des offres groupées d'aide à la décision qui associent l'analyse à des tableaux de bord de notation des risques, cimentant la fidélité des clients même à mesure que les images brutes se banalisent.[3]ASTM International, "Comité E57 Normes d'imagerie 3D," astm.org

Leaders du secteur de l'imagerie aérienne

Fugro Ltd

Nearmap Ltd

Eagle View Technologies Inc.

Trimble Inc.

Maxar Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se multiplient là où les clients exigent un délai d'exécution inférieur à 24 heures, un contexte 3D à haute fidélité et une détection automatisée des changements, notamment pour la réponse aux catastrophes, la résilience des infrastructures et les flux de travail liés à l'assurance. Les intégrations de plateformes qui réduisent les frictions de commande et de livraison créent un espace vacant pour les opérateurs aériens capables d'interopérer avec les principaux outils SIG et d'entreprise. Un signal concret est la mise à jour de juillet 2026 de la feuille de route d'imagerie d'Esri pour ArcGIS Living Atlas, qui fait référence à des améliorations de résolution de 30 cm et 15 cm pour les grandes villes via des partenariats incluant Nearmap, Airbus et Vantor, renforçant la demande pour des cycles de rafraîchissement fréquents et des pipelines de livraison normalisés dans lesquels les fournisseurs aériens peuvent s'insérer.

Un deuxième axe d'opportunité provient du déplacement de l'IA vers l'amont, dans la collecte et l'inférence en quasi temps réel, permettant des résultats à plus forte valeur ajoutée que les orthophotos brutes ou les nuages de points. La démonstration en orbite en avril 2026 d'un modèle vision-langage (NAVI-Orbital) par Loft Orbital et NASA JPL souligne la dynamique en faveur de la compréhension sémantique embarquée et des livrables compressés, prêts à la décision, un schéma qui s'aligne sur la poussée de l'imagerie aérienne vers l'analytique en périphérie et les SLA du jour même dans les services publics et la sécurité publique. La pression concurrentielle des satellites augmente également la prime sur les niches aériennes où les angles obliques, le détail sub-décimétrique et la commande ciblée sont décisifs. Les fournisseurs regroupent de plus en plus des mesures de qualité inspection, une occultation intégrée dès la conception (privacy-by-design) et des flux de travail automatisés de sinistres ou de maintenance plutôt que de se concurrencer sur la seule imagerie.

Développements récents du secteur

- Avril 2026 : Loft Orbital et NASA JPL ont démontré le modèle vision-langage NAVI-Orbital en orbite, permettant une compréhension sémantique embarquée et des résultats compressés, prêts à la décision. Cela marque une avancée significative dans le traitement embarqué et l'analytique en temps réel pour les écosystèmes de fusion de données satellitaires et aériennes.

- Février 2026 : Nearmap a conclu un accord d'entreprise avec New Light Technologies pour soutenir la réponse aux catastrophes de la FEMA avec une intelligence immobilière rapide et intégrée. Le partenariat rationalise la capture d'images post-événement et la validation des dommages, renforçant la position de Nearmap dans les missions à la demande sensibles au facteur temps, où les agences privilégient la rapidité et des résultats normalisés.

- Février 2025 : Fugro a acquis EOMAP GmbH & Co. KG, ajoutant des capacités d'observation de la Terre par satellite pour les environnements marins et d'eau douce. Cette opération élargit le portefeuille multi-capteurs de Fugro et renforce un modèle de fusion des données combinant des jeux de données aériens et spatiaux pour les programmes de surveillance environnementale et de cartographie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'imagerie aérienne est comptabilisé comme le chiffre d'affaires généré par la capture, le traitement et la livraison d'imagerie aérienne et de résultats géospatiaux associés à partir de plateformes aériennes, à usage commercial et gouvernemental.

Exclusions du périmètre : les ventes d'imagerie d'observation de la Terre uniquement par satellite et les services d'imagerie purement terrestres ne sont pas comptabilisés dans cette évaluation du marché.

Aperçu de la segmentation

- Par type de plateforme

- Aéronef à voilure fixe

- Hélicoptères

- UAV / Drones

- Plateformes hybrides à décollage et atterrissage verticaux

- Reste du type de plateforme

- Par technique d'imagerie

- Imagerie verticale (nadir)

- Imagerie oblique

- Imagerie multispectrale / hyperspectrale

- Imagerie basée sur le LiDAR

- Imagerie thermique / infrarouge

- Par résolution d'imagerie

- ≤10 cm GSD

- 11-25 cm GSD

- 26-50 cm GSD

- Plus de 50 cm GSD

- Par mode de livraison

- Commande à la demande

- Bibliothèques par abonnement

- Par application

- Cartographie géospatiale et levé topographique

- Planification des infrastructures et de l'urbanisme

- Inventaire et inspection des actifs

- Surveillance environnementale et forestière

- Gestion des catastrophes et des urgences

- Sécurité, surveillance et défense

- Agriculture et agriculture de précision

- Souscription d'assurance et sinistres

- Médias et divertissement

- Par secteur d'utilisation final

- Gouvernement et organismes publics

- Construction et immobilier

- Énergie, électricité et services aux collectivités

- Pétrole et gaz

- Agriculture et foresterie

- Défense et sécurité intérieure

- Assurance

- Mines et carrières

- Reste du secteur d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, évaluation du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une base factuelle solide en utilisant l'activité aéronautique, l'adoption des drones et la demande de cartographie, puis en reliant ces signaux aux endroits où l'imagerie payante est réellement achetée. Des sources publiques telles que les publications de la FAA et les immatriculations d'UAS, les références de télédétection de la NASA et de l'USGS, les publications d'Eurostat et des statistiques nationales, ainsi que les portails d'administration foncière ou d'agences de cartographie, ont été utilisées pour comprendre l'adoption et les cas d'usage.

Pour ancrer les hypothèses, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les avis d'achat des agences publiques où les contrats d'imagerie sont évoqués. Parallèlement, des abonnements payants pour les données financières d'entreprises et l'intelligence des actualités ont été utilisés en complément de bases de données de brevets pour suivre l'innovation en matière de capteurs et de traitement. Pour les signaux de flux d'équipements, le cas échéant, une base de données au niveau des expéditions import-export a été consultée. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques ont été examinées à des fins de collecte, de vérification croisée et de clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester la solidité des hypothèses documentaires concernant les prix, la répartition entre commande à la demande et bibliothèques sous abonnement, et la fréquence de rafraîchissement pour les principales applications telles que la cartographie, l'inspection et l'assurance. Nous avons échangé avec un ensemble d'opérateurs de plateformes, de spécialistes du traitement des données, de partenaires de distribution et d'acheteurs dans les régions clés, et nous avons revisité certains points spécifiques lorsque le modèle montrait une croissance ou des évolutions de marge inhabituelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 54 % | Amériques : 27 % |

Évaluation et prévision du marché

Le marché a d'abord été reconstruit selon une approche descendante (top-down). Le bassin de demande a été construit à partir de signaux d'activité observables tels que l'utilisation de l'imagerie par drones et aéronefs, les charges de travail de cartographie et de levés, et la part des missions externalisées à des fournisseurs payants. Ce bassin a ensuite été converti en chiffre d'affaires à l'aide de fourchettes de prix réalistes. Après avoir formé les totaux généraux, nous les avons vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives, comprenant des fourchettes de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux, et une logique simple de prix de vente moyen multiplié par le volume pour les livrables courants.

Les intrants utilisés dans le modèle comprenaient les évolutions de la répartition des plateformes (UAV contre aéronefs pilotés), la fréquence moyenne des projets par application (par exemple, les cycles d'inspection et les captures post-catastrophe), la répartition entre commande à la demande et bibliothèques sous abonnement, les exigences typiques de résolution au sol (GSD) influençant la tarification, et l'adoption des techniques LiDAR et thermique/IR dans les flux de travail à plus forte valeur ajoutée. La prévision a été réalisée à l'aide d'une analyse de scénarios, où les principaux moteurs ont été ajustés à la hausse ou à la baisse en fonction des observations des personnes interrogées concernant la réglementation, les budgets des acheteurs et les mises à niveau des capacités de flotte. Lorsque les signaux ascendants manquaient pour des géographies plus petites, les écarts ont été traités à l'aide d'indicateurs de substitution tels que l'activité de construction et le stock d'infrastructures, suivis d'une vérification de cohérence par rapport aux tendances régionales de la demande.

Validation des données et cycle de mise à jour

Les résultats ont été validés à travers plusieurs passes, en comparant les totaux à des signaux indépendants tels que les déploiements de plateformes, l'activité contractuelle annoncée et les fourchettes de prix observées pour les missions d'imagerie courantes. Lorsque des écarts importants apparaissaient, l'hypothèse à l'origine de l'écart était isolée, revérifiée par rapport aux sources, puis revalidée via des échanges de suivi.

Avant validation finale, le modèle et les notes sont examinés par les analystes afin de détecter rapidement les erreurs arithmétiques, les doubles comptages et les répartitions régionales inhabituelles. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des variations marquées des coûts du matériel d'imagerie, ou des pics de demande après des catastrophes de grande ampleur. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'imagerie aérienne selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie aérienne peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent couvrir le même sujet, car le périmètre des services, la définition de l'année et la manière dont la tarification est appliquée ne sont pas cohérents entre les éditeurs. Les différences proviennent également du fait que l'estimation soit construite autour du chiffre d'affaires de livraison d'imagerie ou d'un ensemble plus large incluant le matériel et les logiciels connexes.

L'écart principal provient du fait que les bibliothèques d'images sous abonnement, les commandes à la demande et le traitement soient comptabilisés ensemble ou non selon les types de plateformes. Mordor Intelligence considère le marché comme le chiffre d'affaires provenant de la capture aérienne plus les résultats d'imagerie livrés à travers les drones, hélicoptères, aéronefs à voilure fixe et plateformes hybrides, plutôt que d'y intégrer des ventes d'imagerie satellitaire uniquement, non liées.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,95 milliards USD (2026) | |

| Éditeur mondial de recherche A | 3,41 milliards USD (2024) | Utilise une année de référence plus ancienne et une construction de valeur plus restreinte pouvant sous-estimer le chiffre d'affaires des bibliothèques sous abonnement et certains livrables à plus haute résolution, ce qui abaisse le point de départ par rapport à une évaluation basée sur 2026. |

| Éditeur sectoriel B | 3,47 milliards USD (2025) | Applique une trajectoire de croissance plus lente et une fenêtre de prévision plus longue jusqu'en 2034, et la définition semble davantage orientée vers les services d'imagerie, ce qui peut exclure certaines parties de l'analytique et de la vente incitative fondée sur les techniques, comme le LiDAR dans certains cas d'usage. |

L'écart entre les trois chiffres s'explique en grande partie par le choix de l'année de référence et par ce qui est comptabilisé comme production d'imagerie aérienne facturable par rapport aux catégories adjacentes. En maintenant les intrants liés à l'utilisation observable des plateformes, aux cycles de rafraîchissement des applications et à des fourchettes de prix réalistes, l'évaluation reste transparente et peut être reproduite lorsque de nouvelles données ou des entretiens indiquent un changement.

Questions clés auxquelles répond le rapport

À quelle vitesse les revenus devraient-ils croître pour les prestataires d'imagerie aérienne jusqu'en 2031 ?

Le marché de l'imagerie aérienne devrait passer de 3,95 milliards USD en 2026 à 16,62 milliards USD en 2031, enregistrant un TCAC de 33,29 %.

Quel type de plateforme connaîtra la croissance la plus élevée d'ici 2031 ?

Les plateformes hybrides à décollage et atterrissage verticaux devraient se développer à un TCAC de 33,91 % jusqu'en 2031, les services aux collectivités favorisant leur endurance combinée et leur capacité de décollage vertical.

Pourquoi les images à distance d'échantillonnage au sol ≤10 centimètres sont-elles demandées ?

Les jumeaux de villes intelligentes, l'entraînement des cartes de véhicules autonomes et la détection des fissures dans les infrastructures imposent une résolution sub-décimètre, entraînant un TCAC de 34,22 % pour ce niveau.

Qu'est-ce qui stimule l'adoption du LiDAR dans les flux de travail aériens ?

Les capteurs LiDAR à état solide à moins de 30 000 USD et pesant moins de 1,5 kilogramme permettent la pénétration de la canopée et la précision volumétrique, alimentant une croissance de 33,78 % jusqu'en 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les clients du secteur énergie, électricité et services aux collectivités devraient mener avec un TCAC de 34,61 % grâce aux inspections thermiques et visuelles automatisées des réseaux vieillissants et des actifs renouvelables.

Comment les différences réglementaires affectent-elles les opérations transfrontalières de drones ?

La divergence des processus de dérogation pour les vols hors vue directe et des législations sur la vie privée oblige les opérateurs à maintenir des équipes de conformité spécifiques à chaque pays, augmentant les coûts et ralentissant les montées en puissance multinationales.

Dernière mise à jour de la page le: