Taille et part du marché du microlearning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

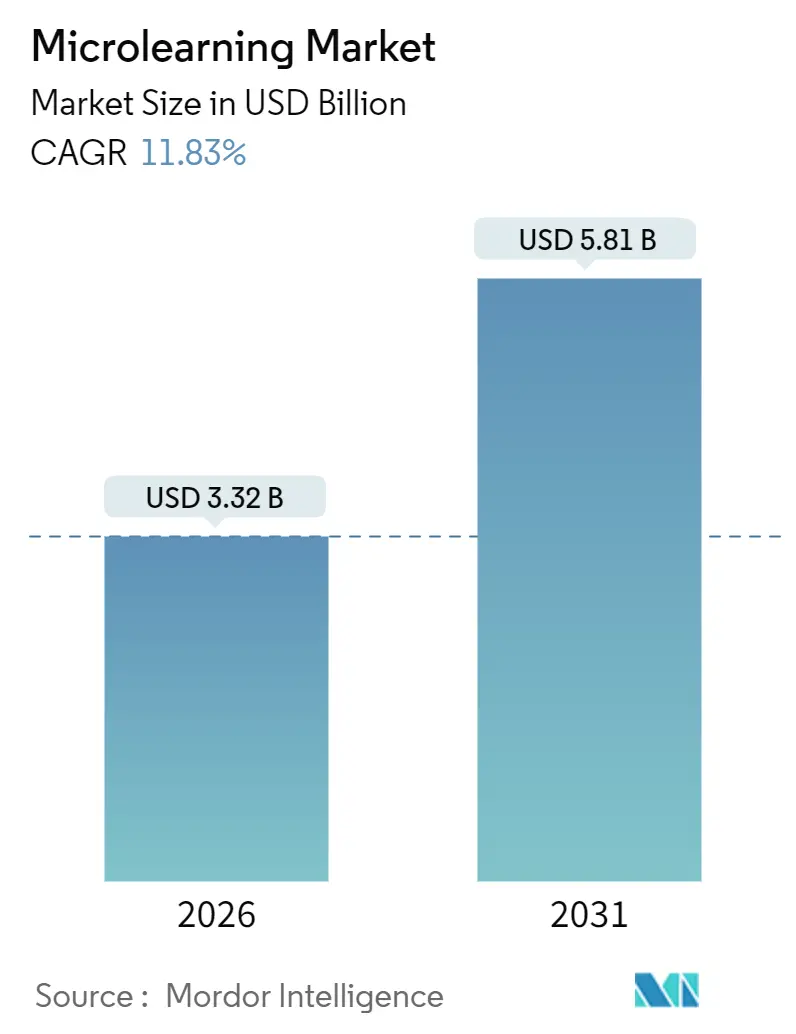

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 5.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

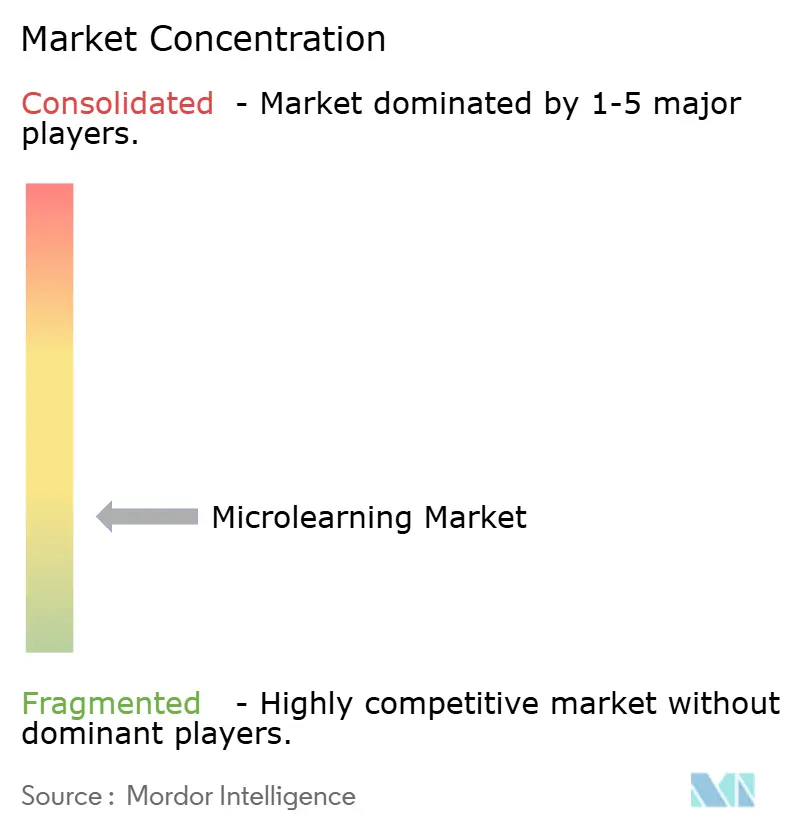

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du microlearning par Mordor Intelligence

La taille du marché du microlearning a atteint 3,32 milliards USD en 2026 et devrait progresser à un TCAC de 11,83 % pour atteindre 5,81 milliards USD d'ici 2031. La demande croissante en matière d'apprentissage axé sur les compétences et en flux tendu, s'intégrant dans le flux de travail, oriente les entreprises vers des modèles de diffusion axés sur le mobile, notamment dans les secteurs à fort taux de rotation et aux exigences de conformité strictes. Les éditeurs de plateformes décomposent les cours en modules de 3 à 10 minutes que les personnels itinérants et à distance peuvent lancer sur leurs smartphones lors des pauses naturelles du flux de travail, augmentant ainsi l'adoption et réduisant les coûts de temps de formation. Les certifications ISO 27001 et SOC 2 Type II ont rendu les architectures cloud crédibles auprès des responsables de la sécurité des systèmes d'information, tandis que les outils de création basés sur l'IA générative réduisent les délais de développement de nouveaux contenus. La concurrence s'intensifie, les fournisseurs de systèmes de gestion de l'apprentissage intégrant des contenus courts pour protéger leurs bases installées, tandis que les spécialistes pure-play exploitent la gamification et la personnalisation pilotée par l'IA pour conquérir de nouveaux comptes.

Points clés du rapport

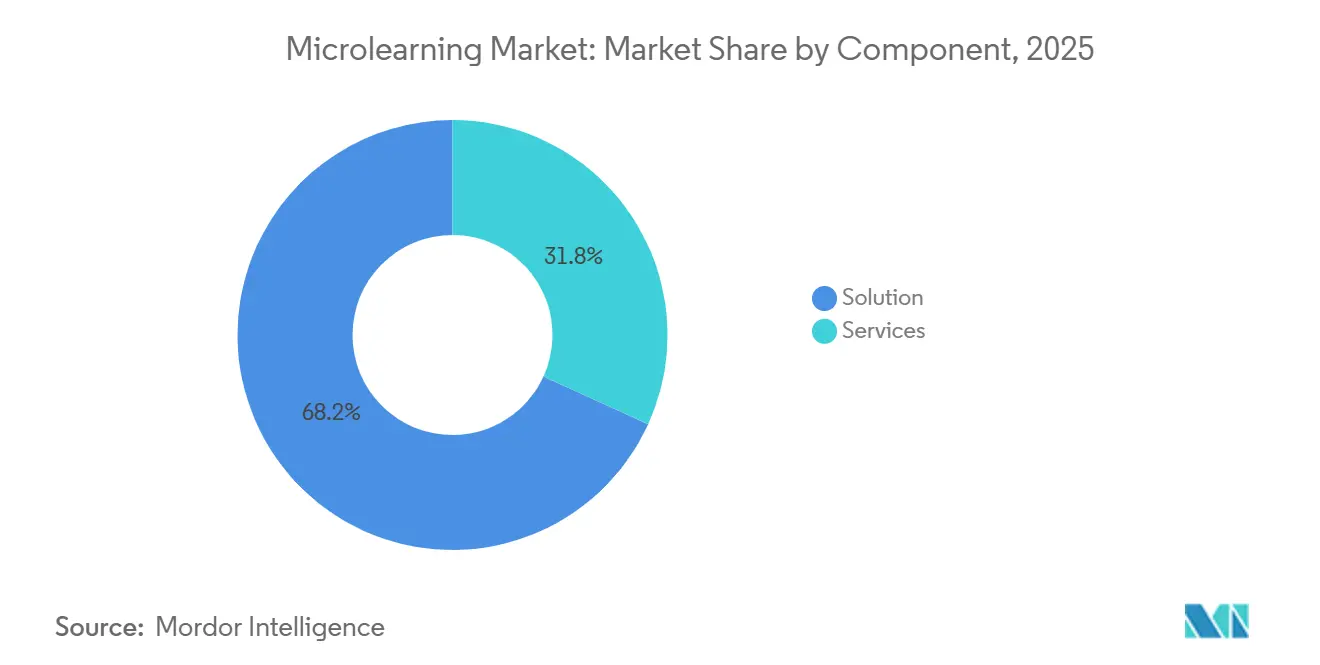

- Par composant, les offres de solutions ont représenté 68,19 % des revenus en 2025, et les services devraient croître à un TCAC de 13,43 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 54,72 % de la part de marché du microlearning en 2025, tandis que les petites et moyennes entreprises sont en voie d'atteindre un TCAC de 14,59 % d'ici 2031.

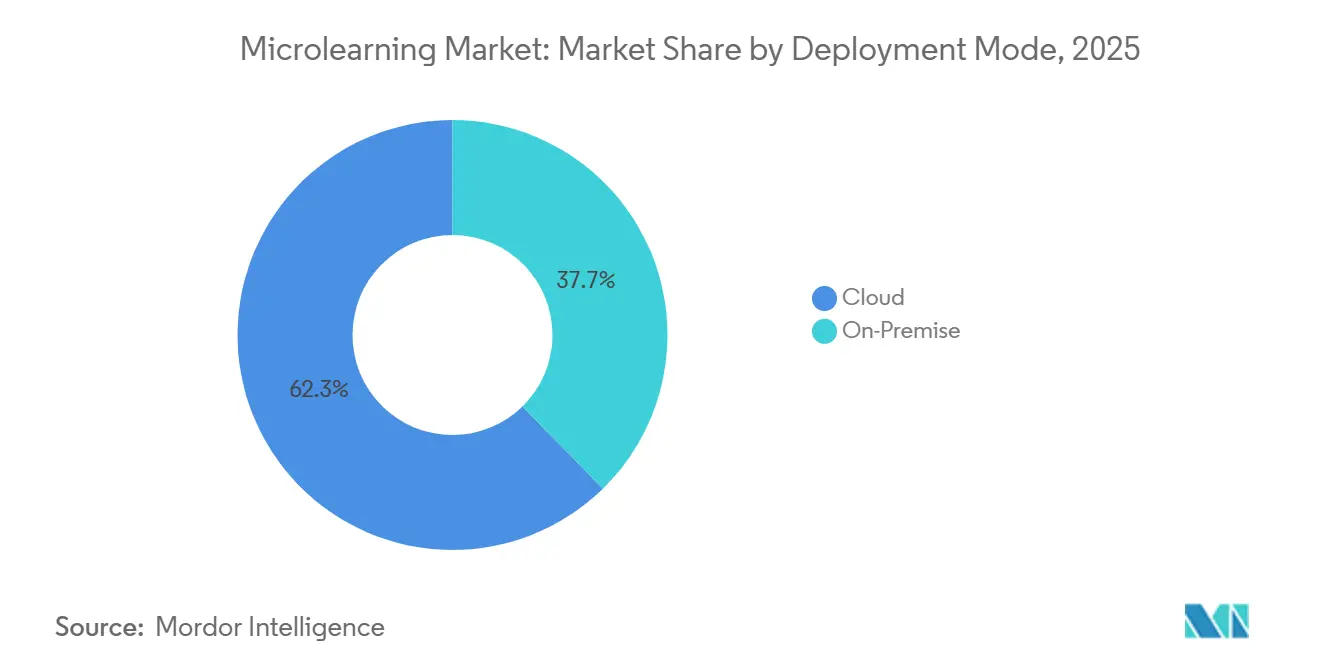

- Par mode de déploiement, les plateformes cloud ont capturé 62,33 % de la part en 2025 et sont prêtes à se développer à un TCAC de 15,19 % jusqu'en 2031.

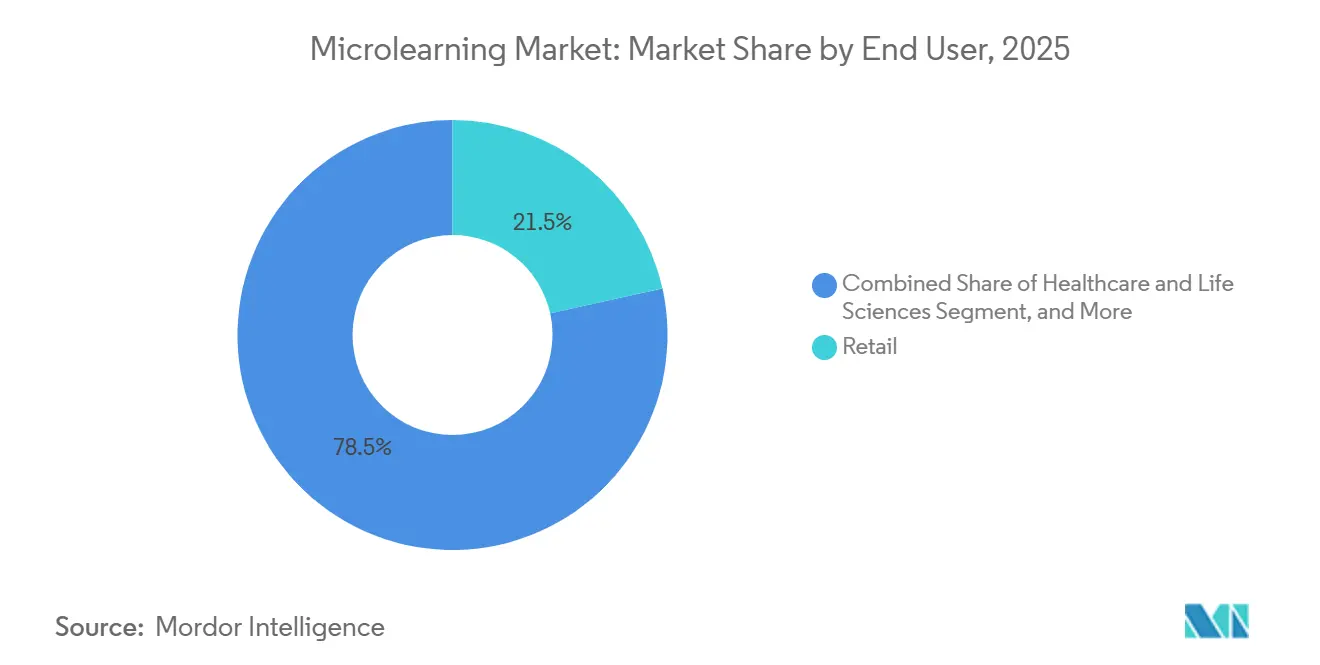

- Par utilisateur final, le commerce de détail a représenté 21,53 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient afficher le TCAC le plus rapide à 15,22 %.

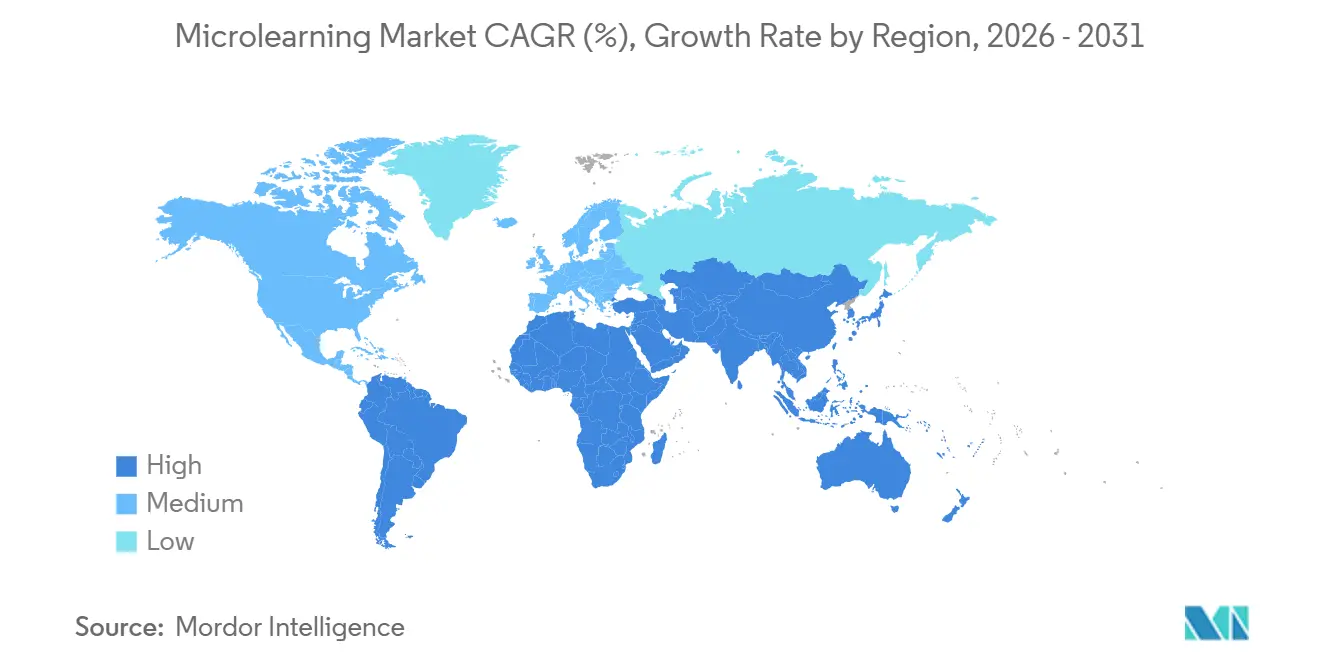

- Par géographie, l'Amérique du Nord a représenté 37,61 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 14,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du microlearning

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des plateformes d'apprentissage en milieu de travail axées sur le mobile | +2.80% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoin croissant de formation axée sur les compétences et en flux tendu | +3.10% | Mondial, notamment dans les secteurs de la fabrication, du commerce de détail et de la logistique | Long terme (≥ 4 ans) |

| La gamification renforçant l'engagement et la rétention des apprenants | +1.90% | Amérique du Nord et Europe comme cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Personnalisation du micro-contenu pilotée par l'IA | +2.40% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Intégration du microlearning dans les outils de productivité du flux de travail | +2.20% | Mondial, avec concentration dans les grandes entreprises en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire pour une formation continue à la conformité dans les secteurs très réglementés | +1.70% | Amérique du Nord, Europe, Asie-Pacifique (accent sur les BFSI et la santé) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des plateformes d'apprentissage en milieu de travail axées sur le mobile

Environ 2,7 milliards de travailleurs en première ligne et itinérants utilisent désormais des smartphones pour leurs tâches quotidiennes, et l'adoption de solutions du marché du microlearning qui se lancent nativement sur iOS et Android élimine le goulot d'étranglement du bureau. La chaîne de boissons Chatime a atteint 91 % d'adoption des apprenants grâce à des modules de moins de 5 minutes accessibles lors des réunions d'avant-poste, tandis que Pet Supermarket a enregistré 79 % de taux de complétion et réduit le taux de rotation de 15 % grâce à des tactiques similaires.[1]SC Training, "Étude de cas Pet Supermarket," sctraining.com AWS prévoit que l'Asie-Pacifique nécessitera 5,7 milliards d'interventions de formation numérique d'ici 2025, une échelle uniquement réalisable avec une diffusion mobile asynchrone.[2]Amazon Web Services, "Développer la main-d'œuvre numérique de l'Asie-Pacifique," aws.amazon.com La couverture 5G élargie permet des vidéos et simulations sans latence sur les téléphones, rendant les formats immersifs viables pour les techniciens de terrain et les cliniciens.

Besoin croissant de formation axée sur les compétences et en flux tendu

Les entreprises s'éloignant des calendriers de cours annuels au profit d'interventions déclenchées par les rôles alimentent la demande du marché du microlearning. Les travailleurs devant maîtriser de nouveaux équipements, réglementations ou caractéristiques de produits bénéficient davantage d'une mise à niveau de 5 minutes que d'un atelier d'une demi-journée. Des gains de mobilité interne et de rétention allant jusqu'à 3 fois ont été documentés lorsque des parcours axés sur les compétences remplacent des programmes génériques. L'étiquetage de chaque module avec des métadonnées de compétences permet aux plateformes de proposer du contenu dès qu'un système ERP ou CRM détecte un changement de flux de travail, réduisant ainsi le délai de productivité pour les nouvelles recrues.

La gamification renforçant l'engagement et la rétention des apprenants

Les leçons courtes risquent de favoriser un défilement passif, c'est pourquoi les éditeurs déploient des points, des badges et des classements pour activer les cycles de récompense dopaminergiques. Une enquête TalentLMS de 2024 a montré que le contenu gamifié augmente l'engagement de 83 % et la complétion de 48 % dans les cohortes du commerce de détail, de la santé et de la technologie.[3]TalentLMS, "Enquête sur la gamification 2024," talentlms.com Les récompenses extrinsèques conviennent le mieux aux sujets procéduraux ou de conformité, tandis que les défis narratifs favorisent une maîtrise plus approfondie dans les programmes de leadership et de stratégie. Les moteurs de répétition espacée qui proposent des quiz à des intervalles scientifiquement calculés renforcent encore la rétention, mais une sur-gamification peut nuire au sérieux dans les contextes critiques pour la sécurité.

Personnalisation du micro-contenu pilotée par l'IA

Les grands modèles de langage intégrés aux plateformes du marché du microlearning génèrent des parcours adaptatifs qui adaptent la séquence et la difficulté aux connaissances préalables de chaque apprenant. Adobe Learning Manager a introduit des recommandations augmentées par récupération qui puisent dans des wikis propriétaires et des bibliothèques de politiques pour proposer des explications de 3 minutes exactement au moment où les données de performance signalent un déficit de compétences.[4]Adobe, "Personnalisation IA d'Adobe Learning Manager," adobe.com Des études menées en 2024 ont enregistré des résultats 23 % supérieurs par rapport aux listes de lecture statiques, avec la plus forte amélioration chez les apprenants en dessous de la moyenne. Les préoccupations en matière de confidentialité poussent les banques et les hôpitaux à déployer des instances sur site ou dans des clouds privés, afin que les données de formation restent à l'intérieur de frontières contrôlées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la transformation du contenu existant en micro-modules | -1.80% | Mondial, avec un impact aigu sur les grandes entreprises en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Difficulté à mesurer le retour sur investissement par rapport aux approches traditionnelles de formation et développement | -1.20% | Mondial, notamment dans les organisations aux capacités d'analyse de l'apprentissage peu matures | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la sécurité des plateformes d'apprentissage basées sur le cloud | -0.90% | Europe (RGPD), Asie-Pacifique (lois sur la résidence des données), Amérique du Nord (réglementations sectorielles) | Long terme (≥ 4 ans) |

| Fatigue du contenu due à une sur-fragmentation des ressources pédagogiques | -0.70% | Mondial, avec une incidence plus élevée dans les organisations déployant des notifications push à haute fréquence | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la transformation du contenu existant en micro-modules

Les données de référence d'Articulate montrent que la conversion d'un seul cours traditionnel en micro-unités coûte entre 10 000 et 50 000 USD et nécessite jusqu'à 184 heures de développement par heure de contenu finalisé. Les entreprises disposant de bibliothèques de 100 cours sont confrontées à des efforts s'étendant sur plusieurs années qui les obligent à faire fonctionner en parallèle les plateformes existantes et les plateformes du marché du microlearning. La rareté des experts en la matière ralentit encore davantage les progrès, incitant les acheteurs à privilégier les éditeurs proposant des offres de contenu en tant que service qui réduisent les délais mais peuvent manquer de nuances spécifiques à l'industrie.

Difficulté à mesurer le retour sur investissement par rapport aux approches traditionnelles de formation et développement

Les modèles Kirkpatrick ou Phillips existants ont été conçus pour des événements en salle de classe, et non pour des pipelines continus de vidéos de 3 minutes. Seulement un quart des entreprises suivent le changement de comportement après la formation, ce qui rend difficile la justification des budgets du marché du microlearning auprès des responsables financiers. La corrélation entre les taux de complétion et la vitesse de promotion, la rétention ou la productivité nécessite une ingénierie des données que de nombreuses équipes ne possèdent pas, et les indicateurs de succès incohérents des éditeurs compliquent les comparaisons de plateformes. Tant que des tableaux de bord standardisés n'émergent pas, le scepticisme autour du retour sur investissement freinera la croissance des dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme

Les licences de solutions ont généré 68,19 % des revenus de 2025, mais les services devraient dépasser le marché global du microlearning à un TCAC de 13,43 % jusqu'en 2031. À mesure que les organisations migrent leurs plateformes, elles externalisent de plus en plus les audits de contenu, l'intégration et la gestion du changement, favorisant les éditeurs qui associent des services de conseil à la technologie. Les missions de conseil cartographient les compétences, repensent les parcours d'apprentissage et configurent les API, tandis que les contrats de support fournissent des mises à niveau continues et un accès à un centre d'assistance qui se transforment en revenus récurrents annuels prévisibles.

De nombreuses grandes entreprises maintiennent des catalogues de plus de 100 cours existants, une charge de travail que les équipes internes ne peuvent pas remanier rapidement. Des éditeurs tels que Skillsoft et Cornerstone positionnent désormais le contenu en tant que service pour réduire le déploiement de 18 mois à 6 mois, répondant aux inquiétudes selon lesquelles le microlearning sacrifie la profondeur. Il en résulte des pipelines de services professionnels en expansion qui stabilisent les flux de trésorerie et renforcent la fidélisation des clients.

Par taille d'organisation : les PME accélèrent l'adoption

Les grandes entreprises ont détenu 54,72 % de la part du marché du microlearning en 2025, bénéficiant de budgets de formation et développement plus importants et d'un support informatique solide. Cependant, les PME devraient croître à 14,59 % jusqu'en 2031, les abonnements cloud supprimant les coûts d'infrastructure initiaux. Les niveaux freemium d'EdApp ou de TalentCards permettent aux entreprises de piloter avec dix utilisateurs, tandis que la création par IA convertit les PDF et les procédures opératoires normalisées en modules adaptés au mobile, éliminant ainsi les goulots d'étranglement en conception pédagogique.

L'OCDE a constaté que les PME européennes n'allouent que 1,2 % de leurs revenus à la formation, de sorte que les interventions à faible coût et à fort impact sont bien accueillies. Pourtant, les experts en la matière, et non les professionnels de l'apprentissage, créent la plupart des contenus des petites entreprises, ce qui risque de créer des lacunes pédagogiques. Les éditeurs contrent cela avec des storyboards basés sur des modèles et la génération automatisée d'évaluations qui alignent les expériences du marché du microlearning sur les principes d'apprentissage des adultes sans augmenter les budgets.

Par mode de déploiement : le cloud capture la majorité de la part

Le cloud a capturé 62,33 % des déploiements en 2025 et devrait afficher le TCAC le plus rapide à 15,19 %, grâce à la compatibilité zéro confiance et aux mises à niveau automatiques des fonctionnalités. Les liens natifs vers Okta et Azure Active Directory accélèrent le provisionnement des utilisateurs, tandis que les audits ISO 27001 et SOC 2 Type II répondent aux exigences de diligence raisonnable en matière de sécurité pour les acheteurs réglementés. Ces caractéristiques font des offres cloud le choix par défaut pour les nouvelles implémentations, stimulant la taille du marché du microlearning au niveau de la plateforme.

Le déploiement sur site persiste dans les segments gouvernementaux et financiers soumis à des règles de souveraineté des données. Le RGPD et la loi chinoise sur la protection des informations personnelles obligent certains acheteurs à conserver les dossiers d'apprentissage sur le sol national, de sorte que les éditeurs maintiennent des éditions en cloud privé et auto-hébergées. Cependant, la mise à jour manuelle des correctifs, les dépenses en capital pour les serveurs et les cycles d'innovation plus lents font pencher l'économie en faveur du SaaS partout où les réglementations le permettent.

Par utilisateur final : la santé mène la courbe de croissance

Le commerce de détail est resté le plus grand adoptant avec 21,53 % de part des revenus en 2025, reflétant d'importantes populations en première ligne et des mises à jour constantes des produits. Pourtant, la santé et les sciences de la vie sont prévues pour afficher le TCAC le plus élevé à 15,22 %, propulsées par les règles de formation médicale continue et les normes de compétence de la Commission mixte. Des micro-modules de dix minutes permettent aux cliniciens d'obtenir des crédits entre les consultations de patients, rendant le marché du microlearning indispensable pour les hôpitaux confrontés à des pénuries de personnel.

Les institutions BFSI utilisent des mises à niveau courtes sur la lutte contre le blanchiment d'argent et la cybersécurité pour se conformer aux règles FFIEC et FINRA, tandis que les entreprises de télécom et de technologie emploient le microlearning pour combler les lacunes de compétences en 5G et cloud qui évoluent plus vite que les organismes de certification ne peuvent mettre à jour leurs programmes. La fabrication et la logistique intègrent de courtes simulations de sécurité accessibles sur des tablettes robustes au point de travail, réduisant ainsi les taux d'incidents sans interrompre les lignes de production.

Par format de diffusion : les simulations interactives gagnent du terrain

La vidéo reste le format par défaut car elle transmet efficacement les émotions et les procédures, mais les simulations interactives se développent pour les tâches où la pratique pratique détermine la compétence. La revue Computers and Education a rapporté que le microlearning basé sur la simulation améliorait les résultats de 31 % pour les tâches de dépannage et de maintenance. Les simulations nécessitent jusqu'à 300 heures de développement par heure de contenu finalisé, mais offrent des améliorations de performance mesurables qui justifient l'investissement dans des contextes critiques pour la sécurité.

Les podcasts et les livres audio servent les travailleurs du savoir pendant leurs trajets, tandis que les quiz gamifiés renforcent les concepts de conformité qui nécessitent principalement la mémorisation. Les infographies et les micro-blogs communiquent des mises à jour rapides de politiques, bien que leur nature statique puisse réduire l'engagement. Les bibliothèques de formats mixtes permettent aux responsables de l'apprentissage d'adapter les médias à la complexité et à la charge cognitive, enrichissant l'écosystème du marché du microlearning sans alourdir les budgets.

Analyse géographique

L'Amérique du Nord a généré 37,61 % des revenus de 2025. Une forte pénétration des systèmes de gestion de l'apprentissage, des grappes denses d'éditeurs et des réglementations strictes dans les secteurs bancaire et de la santé assurent des dépenses récurrentes stables. La mise à jour 2024 du FFIEC concernant les orientations sur le Bank Secrecy Act a mis l'accent sur la formation adaptive et basée sur les rôles, validant les solutions de microlearning pour les flux de travail de conformité. L'intérêt du capital-investissement a culminé avec la privatisation de Cornerstone pour 5,2 milliards USD, signalant la confiance dans une consolidation continue. La saturation est un frein à venir, de sorte que la croissance dépend désormais de la vente additionnelle de modules de personnalisation IA et d'intelligence des compétences.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 14,81 %, car l'omniprésence des smartphones rejoint les mandats gouvernementaux de perfectionnement des compétences. Le Plan directeur numérique pour les entreprises de Singapour vise 95 % d'adoption technologique par les PME d'ici 2025, finançant des cours d'IA qui ont déjà formé 2 000 travailleurs. Le programme Kartu Prakerja de l'Indonésie a inscrit 14,3 millions de citoyens, fournissant 32 000 milliards IDR (2,1 milliards USD) en subventions pour des cours de compétences numériques sous forme de courtes unités. AWS estime que 819 millions de travailleurs régionaux auront besoin de nouvelles compétences numériques d'ici 2025, présageant un énorme potentiel pour le marché du microlearning. Les règles régionales de résidence des données augmentent les coûts d'infrastructure, mais les éditeurs disposant de centres de données dans le pays obtiennent un avantage du premier entrant.

La trajectoire de l'Europe est façonnée par le RGPD, qui classe les dossiers d'apprentissage comme des données personnelles, obligeant les éditeurs à maintenir leurs serveurs à l'intérieur de l'Espace économique européen. Des fournisseurs locaux tels que Valamis tirent parti de l'hébergement régional pour remporter des comptes dans le secteur public, tandis que les acteurs mondiaux investissent dans les régions de Francfort et de Dublin pour se conformer. Le modèle de formation en alternance allemand encourage les apprentis à utiliser le microlearning pour la théorie entre les rotations en atelier, et les exigences françaises en matière d'éducation médicale stimulent la demande dans le secteur de la santé. L'Amérique latine, le Moyen-Orient et l'Afrique restent à un stade précoce mais montrent des perspectives prometteuses, car les multinationales déploient des programmes standardisés à travers leurs filiales, utilisant le marché du microlearning pour éviter les frais de déplacement et les temps d'arrêt en salle de classe.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 35 à 40 % des revenus, indiquant une concentration modérée. Cornerstone OnDemand, Docebo, Skillsoft, Udemy Business et IBM mènent en termes d'étendue du contenu, d'intégrations et d'empreinte dans les grandes entreprises. Des challengers pure-play tels qu'Axonify, EdApp et Qstream remportent des contrats grâce à une conception axée sur le mobile et des délais de déploiement rapides. La parité des fonctionnalités se resserre : la plupart des plateformes prennent désormais en charge la vidéo, les quiz, la gamification et les recommandations pilotées par l'IA, mettant au premier plan le prix et le succès client.

L'acquisition de Cornerstone par Clearlake Capital fournit des capitaux pour la R&D sur plusieurs années, tandis que l'acquisition de SumTotal par Skillsoft ajoute des modules de gestion des performances pour contrer les éditeurs de suites comme SAP SuccessFactors.

Docebo intègre des API pour Microsoft Teams et Salesforce afin que l'apprentissage apparaisse dans les flux de travail des employés, une tactique reproduite par l'intégration watsonx d'IBM qui répond aux questions en langage naturel avec des clips de 3 minutes. Les éditeurs s'empressent d'obtenir les attestations ISO 27001 et SOC 2, car les équipes d'approvisionnement intègrent la sécurité dans la notation des appels d'offres. Les acteurs émergents exploitent l'IA générative pour convertir des procédures opératoires normalisées en leçons en quelques heures, courtisant les PME dont les budgets ne permettent pas le développement personnalisé. Comme l'échelle devient essentielle à l'innovation continue, d'autres fusions sont probables.

Leaders du secteur du microlearning

Mindtree Limited

IBM Corporation

SwissVBS

Axonify Inc.

Bigtincan Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Docebo a annoncé l'expansion de sa suite d'apprentissage basée sur l'IA avec des capacités d'intégration améliorées pour Microsoft Teams et Slack, permettant aux organisations de diffuser du contenu de microlearning directement au sein des plateformes de collaboration.

- Septembre 2025 : Skillsoft a lancé Percipio 2.0, une plateforme d'expérience d'apprentissage repensée avec une curation de contenu pilotée par l'IA et des parcours d'apprentissage personnalisés basés sur le rôle, le niveau de compétences et les aspirations professionnelles.

- Août 2025 : EdApp (SafetyCulture) a obtenu un important contrat d'entreprise avec une chaîne de commerce de détail mondiale exploitant plus de 5 000 points de vente, déployant des modules de microlearning axés sur le mobile pour la formation des travailleurs en première ligne dans 15 pays.

Périmètre du rapport mondial sur le marché du microlearning

Le rapport sur le marché du microlearning est segmenté par composant (solution, services), taille d'organisation (grandes entreprises, petites et moyennes entreprises), mode de déploiement (sur site, cloud), utilisateur final (commerce de détail, fabrication, BFSI, télécom et informatique, santé et sciences de la vie, logistique, éducation, médias et divertissement), format de diffusion (apprentissage par vidéo, simulations interactives, podcasts et livres audio, quiz et évaluations, infographies, micro-blogs et nuggets textuels), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution | |

| Services | Conseil et mise en œuvre |

| Support et maintenance |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Sur site |

| Cloud |

| Commerce de détail |

| Fabrication |

| Banque, services financiers et assurance |

| Télécom et informatique |

| Santé et sciences de la vie |

| Logistique |

| Éducation |

| Médias et divertissement |

| Apprentissage par vidéo |

| Simulations interactives |

| Podcasts et livres audio |

| Quiz et évaluations |

| Infographies |

| Micro-blogs et nuggets textuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par composant | Solution | |

| Services | Conseil et mise en œuvre | |

| Support et maintenance | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par utilisateur final | Commerce de détail | |

| Fabrication | ||

| Banque, services financiers et assurance | ||

| Télécom et informatique | ||

| Santé et sciences de la vie | ||

| Logistique | ||

| Éducation | ||

| Médias et divertissement | ||

| Par format de diffusion | Apprentissage par vidéo | |

| Simulations interactives | ||

| Podcasts et livres audio | ||

| Quiz et évaluations | ||

| Infographies | ||

| Micro-blogs et nuggets textuels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché du microlearning devrait-il croître jusqu'en 2031 ?

Il est prévu de progresser à un TCAC de 11,83 %, portant la valeur de 3,32 milliards USD en 2026 à 5,81 milliards USD d'ici 2031.

Quel segment se développe plus rapidement que le marché global ?

Les services, qui comprennent le conseil, la mise en œuvre et le support, devraient croître à un TCAC de 13,43 % jusqu'en 2031, légèrement en avance sur le rythme du marché total.

Pourquoi les petites et moyennes entreprises adoptent-elles le microlearning ?

Les abonnements cloud suppriment les coûts d'infrastructure, les pilotes freemium réduisent les risques, et la création par IA convertit les documents existants en leçons, permettant aux PME de former leur personnel sans budgets importants.

Qu'est-ce qui pousse la santé à être l'utilisateur final à la croissance la plus rapide ?

Les exigences de formation médicale continue et les normes de compétence de la Commission mixte poussent les hôpitaux à diffuser de courts modules mobiles que les cliniciens peuvent terminer entre les consultations de patients.

Comment les certifications de sécurité influencent-elles les choix de déploiement ?

Les audits ISO 27001 et SOC 2 Type II rassurent les responsables des risques, permettant à 62,33 % des acheteurs de privilégier les déploiements cloud tandis que les entités très réglementées maintiennent des instances sur site limitées.

Quelles régions offrent le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 14,81 %, stimulé par les subventions gouvernementales de perfectionnement des compétences et la grande main-d'œuvre mobile de la région.

Dernière mise à jour de la page le: