Taille et part du marché des systèmes de gestion des garanties

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

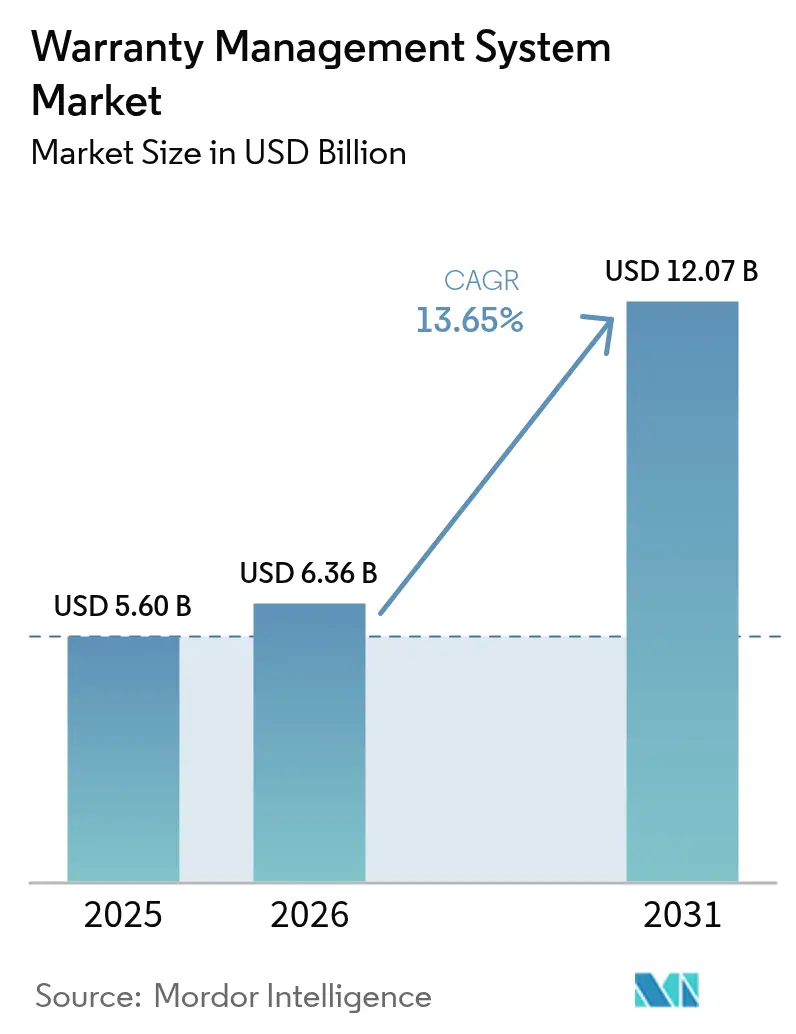

| Taille du Marché (2026) | 6.36 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des garanties par Mordor Intelligence

Le marché des systèmes de gestion des garanties devrait croître de 5,60 milliards USD en 2025 à 6,36 milliards USD en 2026 et devrait atteindre 12,07 milliards USD d'ici 2031, à un TCAC de 13,65 % sur la période 2026-2031. La montée en puissance des investissements dans l'automatisation des réclamations par l'IA, la conformité au droit à la réparation et les programmes qualité axés sur les données positionnent le marché des systèmes de gestion des garanties pour une croissance soutenue à deux chiffres. La migration vers le cloud parmi les fabricants de niveau 2, l'analytique prédictive qui réduit les cycles moyens de traitement des réclamations de plusieurs semaines à quelques heures, et les pilotes blockchain qui découragent la fraude renforcent tous la dynamique à court terme du marché. Les fabricants traitent désormais les données de garantie comme un levier de rentabilité, en extrayant des informations qui réduisent les coûts de rappel et renforcent la fidélité des clients. Parallèlement, l'externalisation vers des spécialistes des services gérés accélère encore l'adoption, à mesure que les organisations recentrent leurs talents internes sur les tâches d'ingénierie essentielles.

Principaux points clés du rapport

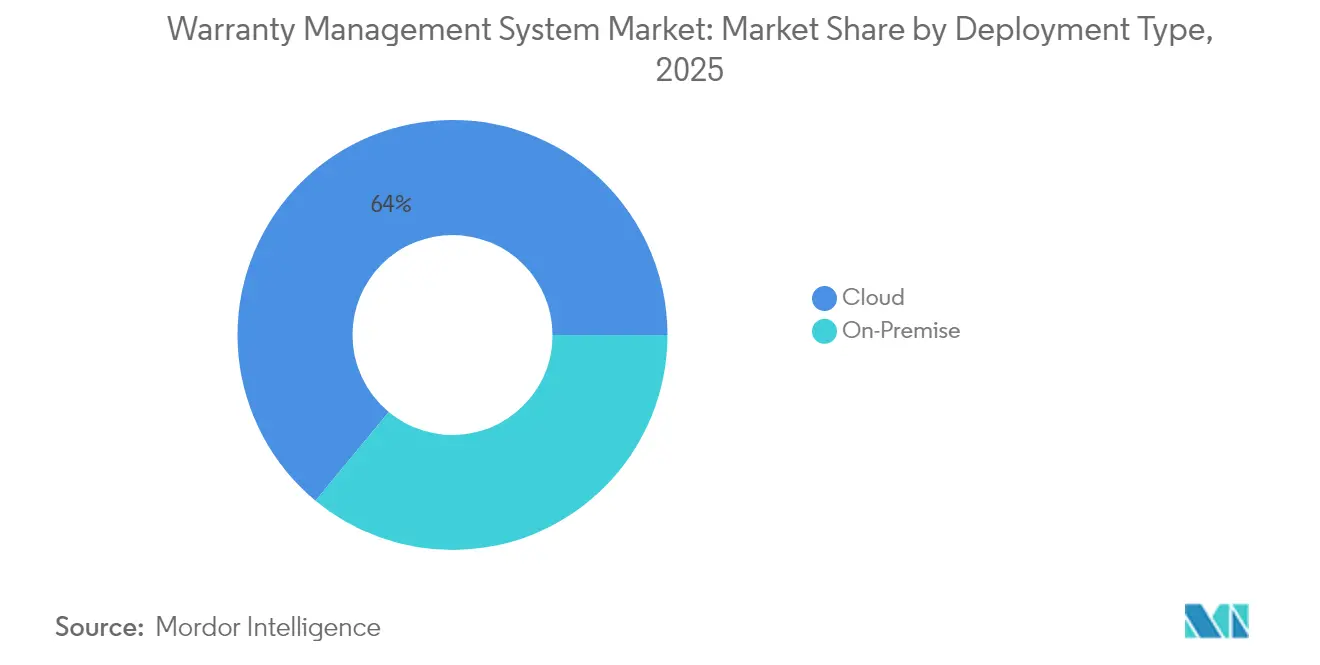

- Par type de déploiement, les solutions cloud ont dominé avec 64,00 % de la part de marché des systèmes de gestion des garanties en 2025 ; le composant services gérés devrait se développer à un TCAC de 15,95 % jusqu'en 2031.

- Par type de logiciel, les plateformes de gestion des réclamations ont représenté 37,75 % de la taille du marché des systèmes de gestion des garanties en 2025, tandis que l'intelligence des garanties et l'analytique progressent à un TCAC de 15,05 %.

- Par composant, les solutions ont représenté 68,85 % de la taille du marché des systèmes de gestion des garanties en 2025, tandis que les services gérés représentent le segment à la croissance la plus rapide à un TCAC de 15,95 %.

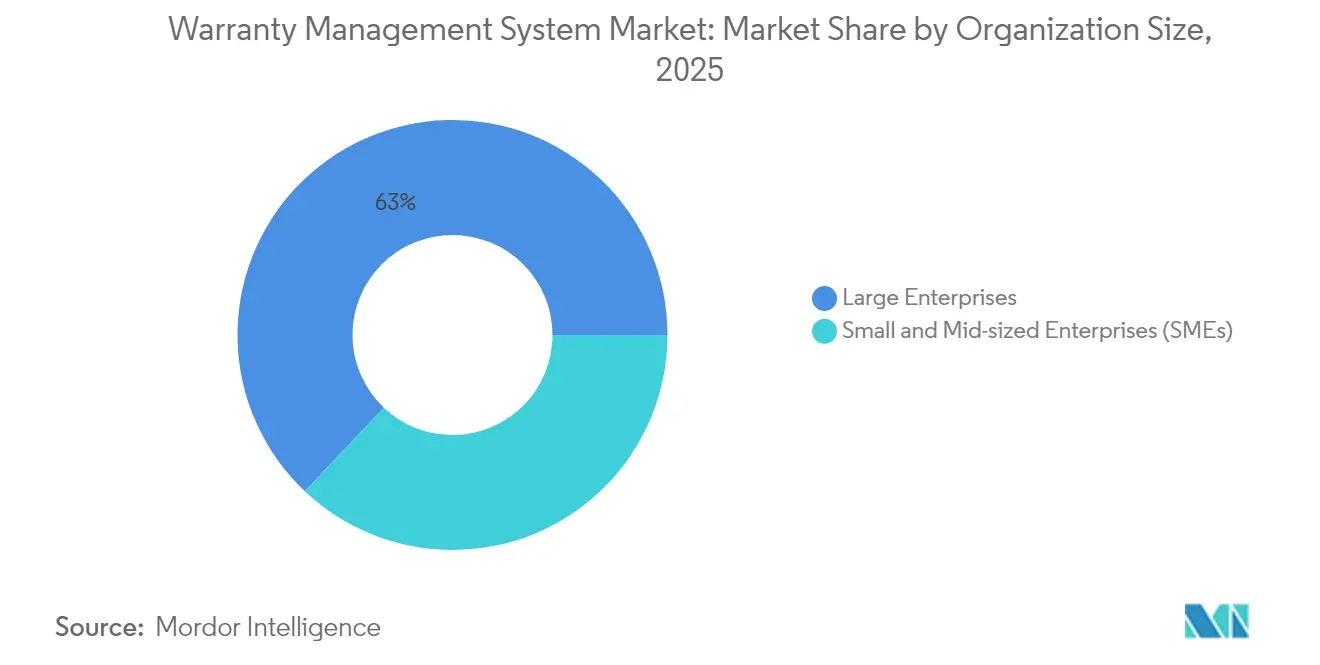

- Par taille d'organisation, les grandes entreprises ont contrôlé 62,95 % de la part de marché des systèmes de gestion des garanties en 2025 ; les PME enregistrent l'adoption la plus rapide à un TCAC de 14,45 %.

- Par secteur d'utilisation finale, l'automobile et les transports ont capturé 31,75 % de la taille du marché des systèmes de gestion des garanties en 2025, tandis que les dispositifs médicaux devraient progresser à un TCAC de 15,62 %.

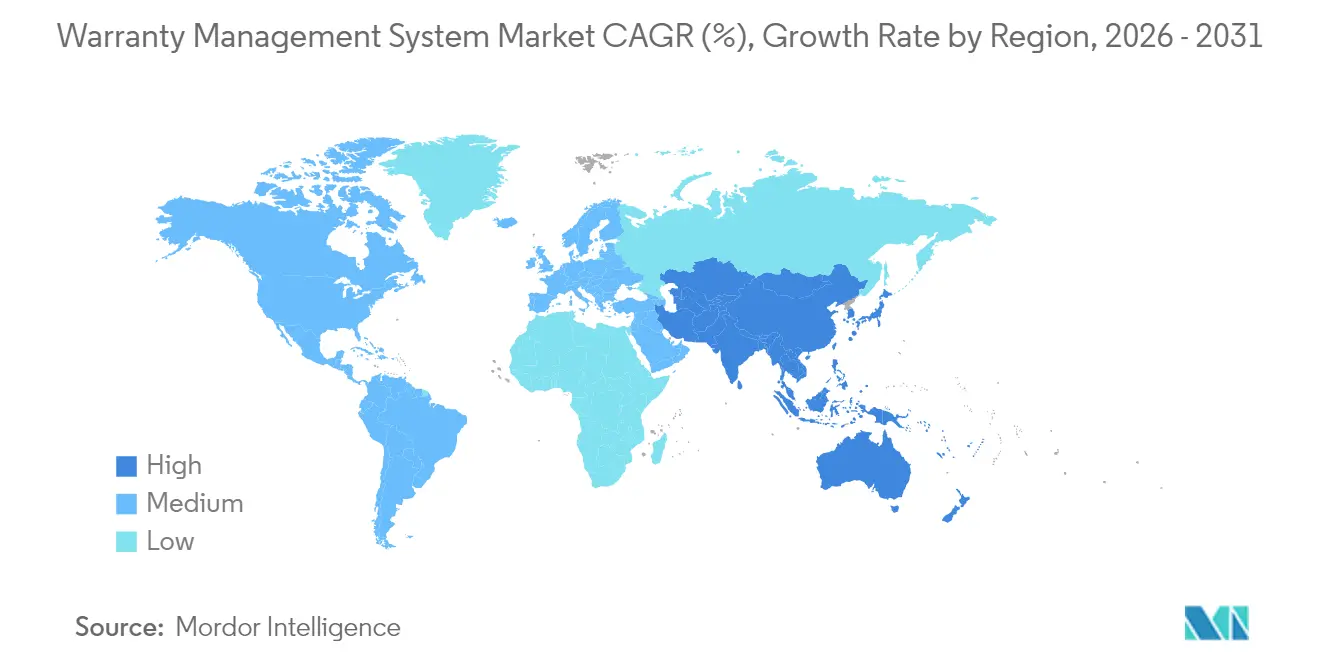

- Par géographie, l'Amérique du Nord a maintenu 34,45 % des revenus de 2025, et l'Asie-Pacifique affiche le TCAC régional le plus élevé à 14,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion des garanties

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateformes de réclamations de garantie axées sur le numérique | +2.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Analytique prédictive des garanties pilotée par l'IA | +2.8% | Centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage au déploiement cloud/SaaS | +2.3% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Croissance de la transparence du droit à la réparation | +1.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Adoption des registres blockchain | +1.2% | Aérospatiale, automobile mondial | Long terme (≥ 4 ans) |

| Monétisation des données de garantie via la finance | +1.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes de réclamations de garantie axées sur le numérique accélèrent la collaboration OEM–concessionnaire

Les constructeurs automobiles et les fabricants d'électroménager déploient des flux de travail de réclamations basés sur des portails permettant aux concessionnaires de déposer, valider et suivre les demandes de garantie en quasi-temps réel. Le délai moyen d'approbation est désormais inférieur à 24 heures, contre 7 jours en 2023, générant des économies tangibles sur les remboursements de véhicules de location aux concessionnaires. Ces portails intègrent des bibliothèques de procédures de réparation et des guides de temps de main-d'œuvre, réduisant les litiges et améliorant les taux de résolution au premier passage. Les fournisseurs bénéficient également d'une visibilité sur les tendances précoces de défaillance, permettant des actions de confinement plus rapides. Ensemble, ces capacités offrent aux fabricants une vision plus claire de la qualité terrain, améliorent les scores de satisfaction client et soutiennent les objectifs de Net Promoter Score au niveau de la marque. [1]Warranty Week, « Garanties américaines pour équipements médicaux et scientifiques », warrantyweek.com

L'analytique prédictive des garanties pilotée par l'IA réduit le coût par réclamation

Les modèles d'apprentissage automatique ingèrent des données de capteurs structurées et des notes de réparation non structurées pour détecter des signatures de défaillance subtiles avant qu'elles ne se propagent. Les principaux OEM rapportent des réductions de 5 à 10 % des provisions pour garanties en diffusant des bulletins de service terrain jusqu'à six mois plus tôt que la pratique antérieure. Le traitement du langage naturel met en évidence les réclamations clients récurrentes, aidant les équipes d'ingénierie à reconcevoir les composants et à renégocier les conditions fournisseurs. Les modules de détection de fraude recoupent les schémas de réclamations, signalant les anomalies telles que les numéros de pièces répétés provenant d'un seul concessionnaire. Les organisations qui intègrent l'analytique dans les matrices de provisionnement des garanties ont réduit leurs réserves jusqu'à 25 % tout en améliorant les métriques de temps moyen entre pannes.

Passage au déploiement cloud/SaaS parmi les fabricants de niveau 2

Les modèles d'abonnement cloud suppriment les obstacles capitalistiques traditionnels et réduisent les délais de mise en œuvre de 12 mois à moins de 90 jours. Les usines d'emboutissage automobile de niveau 2 et les assembleurs d'électronique grand public accèdent désormais à des moteurs de règles de niveau entreprise sans exploiter de centres de données internes. Des API en temps réel connectent les fournisseurs, les concessionnaires et les partenaires logistiques, effondrant les flux de travail cloisonnés et améliorant la transparence de la chaîne d'approvisionnement. Bien que les instances de cloud public dominent, les architectures hybrides gagnent en faveur dans les secteurs réglementés qui doivent conserver les informations personnellement identifiables au sein des frontières nationales. Les fournisseurs répondent aux préoccupations de sécurité avec la certification ISO 27001, le chiffrement des données au repos et les cadres d'accès zéro confiance.[2]XB Software. « Comment la technologie cloud peut bénéficier aux entreprises manufacturières en 2022. » xbsoftware.com

Accent réglementaire croissant sur la transparence du droit à la réparation

La directive 2024/1799 de l'UE oblige les fabricants à prolonger les garanties d'une année supplémentaire lorsque les produits sont réparés dans le délai initial, contraignant les systèmes back-end à suivre plusieurs fenêtres de couverture. Des législations parallèles à New York, en Californie, en Oregon et au Colorado exigent des OEM qu'ils fournissent des logiciels de diagnostic et des pièces aux réparateurs indépendants. La mise en conformité remodèle les champs de données de garantie, la logique d'adjudication des réclamations et les tableaux de remboursement des concessionnaires. Les premiers adoptants voient des avantages en commercialisant des programmes de réparation étendus et en vendant des catalogues de pièces certifiées aux réparateurs tiers. Ceux qui prennent du retard s'exposent à des amendes et à des dommages réputationnels à mesure que la transparence devient un critère d'achat explicite pour les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence sensible aux prix des fournisseurs à faible coût | -1.8% | APAC, Amérique latine | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la protection de la propriété intellectuelle | -1.5% | Secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Pénurie de data scientists compétents dans le domaine | -1.2% | Marchés émergents | Long terme (≥ 4 ans) |

| Paysages informatiques patrimoniaux fragmentés | -1.7% | Marchés établis avec historiques de fusions-acquisitions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la protection de la propriété intellectuelle dans les environnements cloud

Les données confidentielles sur les défaillances de produits contiennent des informations propriétaires, et les DSI hésitent à transférer de telles informations vers des clouds mutualisés. De récentes divulgations de violations ont fait grimper les primes d'assurance cyber à deux chiffres, ajoutant une pression sur les coûts. Les OEM du secteur aérospatial et des dispositifs médicaux doivent également respecter les réglementations sur le contrôle des exportations et la confidentialité des patients, nécessitant un hébergement dans le pays et une ségrégation des clés de chiffrement. Les fournisseurs de solutions de garantie répondent en proposant des options de résidence des données et un accès granulaire basé sur les rôles. Néanmoins, les équipes juridiques et d'audit prolongent souvent les cycles d'approvisionnement, tempérant l'expansion à court terme de la base d'installations du marché des systèmes de gestion des garanties.[3]American Machinist, « Comment les fabricants peuvent gérer efficacement et en toute sécurité les données », americanmachinist.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : La domination du cloud s'accélère

Les déploiements cloud ont capturé 64,00 % de la part de marché des systèmes de gestion des garanties en 2025, et le segment est en voie d'atteindre un TCAC de 13,85 % jusqu'en 2031. La taille du marché des systèmes de gestion des garanties pour les solutions cloud devrait augmenter fortement à mesure que les plateformes SaaS associent une intégration rapide à une tarification en charges opérationnelles qui aligne les budgets sur les volumes d'expédition. Les fabricants de niveau 2 et les usines greenfield privilégient les options de cloud public, tandis que les secteurs fortement réglementés déploient des instances privées ou hybrides pour satisfaire aux règles de souveraineté des données.

Les fabricants qui adoptent les services cloud bénéficient d'une analytique intégrée, de portails concessionnaires automatisés et d'une capacité de calcul élastique pour les pics saisonniers de réclamations. Les premiers adoptants rapportent des gains de productivité dans le traitement des réclamations supérieurs à 20 %. À l'inverse, les systèmes sur site persistent dans les environnements de défense et médicaux qui limitent la connectivité externe, mais même ces organisations expérimentent des extensions cloud pour les scénarios de données non personnellement identifiables. Les fournisseurs proposent désormais des modules de garantie conteneurisés déployables sur Kubernetes, facilitant les migrations progressives sans bascules brutales.

Par type de logiciel : Les plateformes d'intelligence prennent de l'élan

Les suites de gestion des réclamations ont représenté 37,75 % de la taille du marché des systèmes de gestion des garanties en 2025, soutenant les flux de travail essentiels d'ingestion, d'adjudication et de règlement. Cependant, les moteurs d'intelligence des garanties et d'analytique affichent la croissance la plus élevée à un TCAC de 15,05 %, à mesure que les fabricants exploitent des modèles prédictifs pour anticiper les défaillances terrain. Les tableaux de bord de reporting traduisent les flux bruts de réclamations en diagrammes de Pareto au niveau des composants qui pilotent les avis de modification d'ingénierie.

Les plateformes axées sur l'analytique améliorent également les négociations de recouvrement fournisseur en quantifiant l'attribution des fautes avec une rigueur statistique. En conséquence, les OEM obtiennent des pourcentages de remboursement plus élevés, renforçant directement les marges brutes. Parallèlement, les modules d'administration des contrats de service combinent les ventes de garanties prolongées avec des offres de financement intégré, ouvrant de nouvelles sources de revenus. La convergence des capacités d'intelligence, de contrat et de recouvrement de pièces positionne les plateformes intégrées comme des piliers fondamentaux dans les initiatives de fil numérique d'entreprise.

Par composant : La transformation des services s'accélère

Les licences de solutions ont contribué à hauteur de 68,85 % des revenus de 2025, ancrées par des fournisseurs établis tels que SAP, Oracle et IBM qui intègrent la fonctionnalité de garantie dans des suites ERP plus larges. Néanmoins, les services gérés se développent à un TCAC de 15,95 %, signalant un passage de la possession de logiciels à des partenariats axés sur les résultats. Les prestataires d'externalisation prennent en charge le traitement des réclamations de bout en bout, l'adjudication des pièces et la négociation des rétrofacturations fournisseurs, facturant des honoraires par réclamation qui reflètent les économies opérationnelles.

Les prestations de services professionnels restent vitales, notamment pour les projets de nettoyage des données et d'intégration précédant la remise du système. Les entreprises du marché intermédiaire qui manquent de ressources informatiques se tournent vers des offres entièrement gérées avec des accords de niveau de service garantis qui plafonnent les durées des cycles de traitement des réclamations. Les fournisseurs renforcent la valeur en superposant des robots IA qui classent automatiquement les types de réclamations et proposent des montants de règlement, réduisant encore les points de contact manuels.

Par taille d'organisation : L'adoption par les PME s'accélère

Les grandes entreprises ont représenté 62,95 % de la part de marché des systèmes de gestion des garanties en 2025, tirant parti de plateformes mondiales pour synchroniser les politiques de garantie entre plusieurs marques. Cependant, la taille du marché des systèmes de gestion des garanties générée par les PME se développe plus rapidement à un TCAC de 14,45 %, grâce à des modules SaaS à tarification par abonnement qui s'adaptent aux volumes d'expédition.

Les PME rapportent une réduction des charges administratives en standardisant les règles d'autorisation de retour de matériel et en automatisant les remboursements des concessionnaires. Elles bénéficient également d'une analytique à la demande qui serait trop coûteuse à développer en interne. Les fournisseurs courtisent ce segment avec des flux de travail de meilleures pratiques modélisés et des packs d'intégration accélérés qui sont opérationnels en moins de quatre semaines, souvent regroupés par l'intermédiaire de partenaires de distribution régionaux.

Par secteur d'utilisation finale : Les dispositifs médicaux mènent la croissance

L'automobile et les transports ont généré 31,75 % des revenus de 2025, reflétant des chaînes d'approvisionnement multi-niveaux complexes et des responsabilités de rappel strictes. Les garanties prolongées sur les groupes motopropulseurs et les programmes d'électrification maintiennent une demande robuste. Pourtant, les dispositifs médicaux affichent la trajectoire la plus rapide à un TCAC de 15,62 %, à mesure que les régulateurs intensifient les exigences de surveillance post-commercialisation. Les hôpitaux imposent des garanties de disponibilité des équipements, rendant les tableaux de bord de garantie en temps réel essentiels pour la conformité aux niveaux de service.

Les équipements industriels et les biens de consommation durables maintiennent chacun une part stable, avec la télématique des produits connectés alimentant des calendriers de maintenance proactive qui réduisent les défaillances terrain. Les fabricants d'équipements de construction capitalisent sur l'analytique des garanties pour affiner la conception des composants robustes, tandis que les OEM aérospatiaux expérimentent des historiques de pièces vérifiés par blockchain pour décourager les installations de pièces contrefaites. L'étendue des cas d'utilisation verticaux confirme que la compétence en matière de garantie opère désormais comme un différenciateur stratégique dans l'ensemble de la fabrication.

Analyse géographique

L'Amérique du Nord a conservé 34,45 % des revenus de 2025, soutenue par des écosystèmes automobiles matures, une pénétration approfondie des logiciels d'entreprise et l'adoption précoce des portails de garantie pilotés par l'IA. Plusieurs États américains ont adopté des lois imposant aux OEM de rembourser la main-d'œuvre de garantie aux tarifs de détail, contraignant les mises à niveau de plateformes capables de calculer instantanément les guides de temps spécifiques aux concessionnaires. Les fournisseurs dont le siège est dans la région, notamment Oracle et IBM, vendent en complément l'analytique des garanties aux bases ERP installées, renforçant les avantages d'incumbance.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide à un TCAC de 14,08 %, à mesure que les fabricants chinois et indiens intègrent des modules de garantie numériques directement dans les plans directeurs d'usines intelligentes greenfield. Les gouvernements régionaux encouragent l'adoption du cloud par des crédits d'impôt et des cadres de cybersécurité, accélérant les déploiements SaaS. Les assembleurs locaux exploitent des applications concessionnaires mobiles pour desservir des marchés ruraux fragmentés, tandis que les usines orientées vers l'exportation adoptent des codes de garantie mondiaux pour satisfaire aux audits de conformité étrangers.

L'Europe maintient une croissance solide, soutenue par la directive 2024/1799, qui oblige les OEM à suivre l'éligibilité aux réparations prolongées et à divulguer les scores de réparabilité au point de vente. Les marques d'électroménager d'Europe occidentale intègrent les réclamations de garantie dans des portails d'économie circulaire qui répertorient les centres de remise à neuf certifiés. Pendant ce temps, les clusters automobiles d'Europe centrale investissent dans l'analytique prédictive, car les systèmes de gestion thermique des véhicules électriques introduisent de nouveaux modes de défaillance. Collectivement, ces dynamiques renforcent une demande stable sur l'ensemble du continent.

Paysage concurrentiel

La concurrence reste modérée, avec des fournisseurs de suites d'entreprise, des spécialistes purs joueurs et des perturbateurs technologiques émergents en compétition pour des parts de marché. Oracle, SAP et IBM intègrent des modules de garantie dans des clouds de chaîne d'approvisionnement intégrés, séduisant les conglomérats mondiaux qui recherchent des empreintes mono-fournisseur. Tavant, Syncron et PTC se différencient par une innovation rapide en matière d'IA, proposant des modèles de prédiction des défaillances pré-entraînés et des couches UX intuitives pour les concessionnaires.

Le positionnement stratégique repose de plus en plus sur la focalisation sectorielle : Syncron met l'accent sur les équipements lourds, Tavant cible l'automobile, et PTC exploite les données IoT ThingWorx pour enrichir le contexte des réclamations. Les entreprises introduisent des offres groupées de « garantie en tant que service » qui associent la technologie à une adjudication gérée, faisant évoluer les modèles d'engagement des licences perpétuelles vers des contrats liés à la performance.

Leaders du secteur des systèmes de gestion des garanties

Oracle Corporation

Wipro Limited

Pegasystems Inc.

IBM Corporation

Tavant Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : IFS a été désigné unique Choix des clients dans le rapport 2025 Gartner Voice of the Customer pour la gestion des actifs d'entreprise, renforçant sa crédibilité dans les secteurs d'actifs à forte intensité de garantie.

- Octobre 2024 : Integrity Warranty s'est associé à PCMI pour rationaliser les réclamations de garantie et élargir la couverture des concessionnaires.

- Octobre 2024 : Oracle a affiché une croissance de 21 % des revenus des services cloud, renforçant les investissements dans l'analytique des garanties pilotée par l'IA.

- Septembre 2024 : New York a adopté une législation obligeant les constructeurs automobiles à rembourser la main-d'œuvre de garantie aux tarifs guides de détail, déclenchant des recalibrages immédiats des plateformes.

Périmètre du rapport mondial sur le marché des systèmes de gestion des garanties

Les solutions de gestion des garanties incluent principalement la gestion du support sous garantie et hors garantie. En général, les solutions comprennent l'enregistrement des garanties, la soumission des réclamations, le traitement et le règlement, la détection des fraudes, le recouvrement fournisseur, la gestion des retours, la commercialisation des garanties prolongées, la logistique des pièces de remplacement et la gestion des stocks.

Le système de gestion des garanties est segmenté par type de déploiement (sur site et cloud), type de logiciel (intelligence des garanties, gestion des réclamations, contrat de service et gestion de l'administration), composant (solutions et services), secteur d'utilisation finale (équipements industriels, automobile et transport, biens de consommation durables, matériaux de construction/bâtiment, dispositifs médicaux, et aérospatiale et défense), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud (public, privé, hybride) |

| Intelligence et analytique des garanties |

| Gestion des réclamations |

| Administration des contrats de service |

| Retour des pièces et recouvrement fournisseur |

| Solutions | |

| Services | Services professionnels |

| Services gérés |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Automobile et transport |

| Équipements industriels et machines lourdes |

| Biens de consommation durables et appareils électroménagers |

| Construction et matériaux de construction |

| Dispositifs médicaux |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de déploiement | Sur site | ||

| Cloud (public, privé, hybride) | |||

| Par type de logiciel | Intelligence et analytique des garanties | ||

| Gestion des réclamations | |||

| Administration des contrats de service | |||

| Retour des pièces et recouvrement fournisseur | |||

| Par composant | Solutions | ||

| Services | Services professionnels | ||

| Services gérés | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation finale | Automobile et transport | ||

| Équipements industriels et machines lourdes | |||

| Biens de consommation durables et appareils électroménagers | |||

| Construction et matériaux de construction | |||

| Dispositifs médicaux | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des systèmes de gestion des garanties ?

Le marché est évalué à 6,36 milliards USD en 2026.

À quel rythme le marché des systèmes de gestion des garanties devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 13,65 %, atteignant 12,07 milliards USD d'ici 2031.

Quel modèle de déploiement détient la plus grande part aujourd'hui ?

Les déploiements cloud dominent avec 64,00 % des revenus de 2025.

Quel secteur vertical d'utilisation finale connaît la croissance la plus rapide dans l'adoption des plateformes de garantie ?

Les dispositifs médicaux affichent la croissance la plus élevée, progressant à un TCAC de 15,62 % jusqu'en 2031.

Dernière mise à jour de la page le: